Арбитражная стратегия торговли на Форекс. Арбитраж в торговле на бирже

Как торговать популярную арбитражную стратегию.

Здравствуйте, Я арбитражный трейдер. Торгую с 2007 года. Начинал, как и многие с простой направленной торговли, какие проблемы тогда были, купи в лонг на всё и стриги купоны. В 2008, пришло осознание, что биржа это не халява, а место где нужно думать. Думать стал в сторону снижения рисков, узнал про арбитраж и с тех самых пор только им и занимаюсь. Пару лет назад, после выноса нескольких арбитражных пар, решил изучит опционы. Так же прошёл путь от простой покупки или продажи, и в конце концов вернулся к арбитражу, но только теперь уже более сложному с фьючерсами и опционами. С мая месяца торгую стратегию Call Put паритет. Так как ручной арбитраж это из области не очевидного и мало вероятного, то написал специальную программу для автоматизации управления заявками. О чём и решил поделиться с сообществом.Торговая стратегия Call Put паритет обладает одним уникальным свойством, после того как вы зашли в сделку, прибыль в позиции не изменяется, это всегда одно и тоже значение при любой цене базового актива. Т.е. абсолютная рыночная нейтральность.

Если вам хочется применять такую стратегию в своей торговле, то продолжайте читать. Расскажу все открытые мною секреты. Для начала немного теории, что такое Call Put паритет: Математика торговой стратегии описывается формулой паритета:

Call-Put=Fut-Strike

Т.е. разница цен между опционами Call и Put одного страйка, должна быть равна разнице в стоимости базового актива (фьючерса) и страйка выбранных опционов. Иначе можно интерпретировать эту формулу как разницу цен между базовым активом и синтетическим базовым активом, собранным из опционов, ведь продав Call и купив Put одного страйка, мы получаем синтетический базовый актив. Так как биржевые цены зависят от многих факторов, то в некоторые моменты времени эта разница цен может отклоняться от нуля, что и позволяет зайти в арбитражную позицию. Сформировать позицию можно двумя способами. Продав синтетический фьючерс и купив базовый актив или наоборот, купить синтетический фьючерс и продав базовый актив. Например, CALL лонг, Put шорт, Фьючерс Шорт или CALL Шорт , Put лонг, Фьючерс лонг. Как вы могли заметить, направление опциона Put совпадает с направлением торговли Фьючерса и противоположно опциону Call. Если торговать фьючерсом на индекс РТС и его опционами, то паритет изменяется в пределах 50 пунктов. Например, расчёт паритета в зависимости от выбранных цен, теоретической стоимости опционов и лучших (худших) цен в стакане заявок: Войдя и выйдя из сделки по лучшим ценам можно заработать около 50 пунктов, при минимальных рисках. О пятидесяти пунктах, кажется, что это очень не значительная величина прибыли, нано скальпинг какой то, но это не так. Нужно учитывать, что ГО на сформированную пару всего 226 рублей! Ещё бы, она же совершенно рыночно нейтральна и относительно 226 рублей, 50 пунктов это уже в районе 15% прибыли. На основании теоретической части можно сформировать основные плюсы стратегии CallPutпаритет:Достойный размер прибыли.Средняя прибыль от одной сделки составляет 50 пунктов, или около 35 рублей. Комиссия биржи за сделки внутри дня будет равна 10 рублям. При ГО на 1 пару 226 рублей, мы получаем прибыль около 15% от задействованных средств только за один круг. А таких кругов можно намотать за месяц очень много.Чёткие и понятные правила торговли.Цели на вход в позицию и выход из неё, рассчитываются по простой формуле исходя из желаемой прибыли и текущих цен 3-х инструментов входящих в пару. Ни какого шаманства с графиками или новостями. Идеальная стратегия для прибыльной торговли через автоматическую программу.Абсолютная рыночно нейтральная позиция.Суть стратегии в том, что с помощью двух опционов и фьючерса, у вас формируется рыночно нейтральная позиция, которая не принесёт вам дополнительную прибыль или убыток. К сожалению, как и большинство арбитражных стратегий в ручном режиме торговать по этой стратегии не получиться, нужно одновременно отслеживать цены трех инструментов и передвигать их заявки для получения положительного отклонения паритета (т.е. прибыли). Поэтому для торговли по этой стратегии была разработана программа: арбитражный автомат «CallPutпаритет». Но прежде чем рекламировать программу, хочу рассказать об особенностях выставления заявок. Если вы не новичок на рынке то, безусловно, понимаете что подобные арбитражные стратегии обычно быстро теряют актуальность, ввиду большого количества желающих получить гарантированный доход без риска. Поэтому большинству простых трейдеров, обременённых биржевой и брокерской комиссией, ничего не светит. Но в данном случае это совсем не так! На конкретных примерах я покажу, как можно обойти проблему чрезмерной ликвидности по вашим целям. Для начала нужно определиться, как мы торгуем, ведь у нас целых три инструмента, а значит, нужны приоритеты в выставлении заявок по разным инструментам. К счастью нам ненужно гадать на кофейной гуще, у нас есть формула паритета, по которой можно вычислить цены всех заявок с учётом нашей прибыли.Вариант номер раз, самый простой, сразу выставляем все три заявки из расчёта исполнения двух других инструментов по маркету. Т.е. Допустим нам нужно вычислить цель по покупке опциона, мы смотрим, какие сейчас на рыке худшие цены на продажу опциона и продажу фьючерса и с учётом своей прибыли, 50 пунктов в самый раз, вычисляем, куда нам нужно выставить лимит на покупку опциона. И так по кругу для каждого инструмента. При изменении цен любого инструмента заявки пересчитываются и перемещаются на новые позиции. Таким образом, если исполниться любая лимитная заявка по одному из трёх инструментов, то остальные цели мы пересчитываем и если цены не сильно убежали, то забираем остальные инструменты по рынку. Свои 50 пунктов должны заработать. Так как это самый простой вариант, то он не самый удачный. Во первых, таких умников на рынке до хрена и зайти в сделку не вероятно трудно, обычно только при резком скачке цен будет исполняться ваша лимитная заявка, при этом цены других инструментов уйдут далеко от расчётных, в результате чистый убыток. Т.е. 50 пунктов прибыли здесь не получить, нужно ставить значительно меньше, и тут уже упираемся в размер биржевой комиссии. Во вторых т.к. у нас одновременно три заявки, которые рассчитывают свои цели по двум инструментам, то мы будем использовать очень много транзакций, что биржа обычно наказывает полновесным рублём. Что бы избежать подобных недостатков, можно прибегнуть к хитрости.Вариант номер два, сначала покупаем опцион по цене лучше теоретической. Получаем вот такой график нашей позиции.

Войдя и выйдя из сделки по лучшим ценам можно заработать около 50 пунктов, при минимальных рисках. О пятидесяти пунктах, кажется, что это очень не значительная величина прибыли, нано скальпинг какой то, но это не так. Нужно учитывать, что ГО на сформированную пару всего 226 рублей! Ещё бы, она же совершенно рыночно нейтральна и относительно 226 рублей, 50 пунктов это уже в районе 15% прибыли. На основании теоретической части можно сформировать основные плюсы стратегии CallPutпаритет:Достойный размер прибыли.Средняя прибыль от одной сделки составляет 50 пунктов, или около 35 рублей. Комиссия биржи за сделки внутри дня будет равна 10 рублям. При ГО на 1 пару 226 рублей, мы получаем прибыль около 15% от задействованных средств только за один круг. А таких кругов можно намотать за месяц очень много.Чёткие и понятные правила торговли.Цели на вход в позицию и выход из неё, рассчитываются по простой формуле исходя из желаемой прибыли и текущих цен 3-х инструментов входящих в пару. Ни какого шаманства с графиками или новостями. Идеальная стратегия для прибыльной торговли через автоматическую программу.Абсолютная рыночно нейтральная позиция.Суть стратегии в том, что с помощью двух опционов и фьючерса, у вас формируется рыночно нейтральная позиция, которая не принесёт вам дополнительную прибыль или убыток. К сожалению, как и большинство арбитражных стратегий в ручном режиме торговать по этой стратегии не получиться, нужно одновременно отслеживать цены трех инструментов и передвигать их заявки для получения положительного отклонения паритета (т.е. прибыли). Поэтому для торговли по этой стратегии была разработана программа: арбитражный автомат «CallPutпаритет». Но прежде чем рекламировать программу, хочу рассказать об особенностях выставления заявок. Если вы не новичок на рынке то, безусловно, понимаете что подобные арбитражные стратегии обычно быстро теряют актуальность, ввиду большого количества желающих получить гарантированный доход без риска. Поэтому большинству простых трейдеров, обременённых биржевой и брокерской комиссией, ничего не светит. Но в данном случае это совсем не так! На конкретных примерах я покажу, как можно обойти проблему чрезмерной ликвидности по вашим целям. Для начала нужно определиться, как мы торгуем, ведь у нас целых три инструмента, а значит, нужны приоритеты в выставлении заявок по разным инструментам. К счастью нам ненужно гадать на кофейной гуще, у нас есть формула паритета, по которой можно вычислить цены всех заявок с учётом нашей прибыли.Вариант номер раз, самый простой, сразу выставляем все три заявки из расчёта исполнения двух других инструментов по маркету. Т.е. Допустим нам нужно вычислить цель по покупке опциона, мы смотрим, какие сейчас на рыке худшие цены на продажу опциона и продажу фьючерса и с учётом своей прибыли, 50 пунктов в самый раз, вычисляем, куда нам нужно выставить лимит на покупку опциона. И так по кругу для каждого инструмента. При изменении цен любого инструмента заявки пересчитываются и перемещаются на новые позиции. Таким образом, если исполниться любая лимитная заявка по одному из трёх инструментов, то остальные цели мы пересчитываем и если цены не сильно убежали, то забираем остальные инструменты по рынку. Свои 50 пунктов должны заработать. Так как это самый простой вариант, то он не самый удачный. Во первых, таких умников на рынке до хрена и зайти в сделку не вероятно трудно, обычно только при резком скачке цен будет исполняться ваша лимитная заявка, при этом цены других инструментов уйдут далеко от расчётных, в результате чистый убыток. Т.е. 50 пунктов прибыли здесь не получить, нужно ставить значительно меньше, и тут уже упираемся в размер биржевой комиссии. Во вторых т.к. у нас одновременно три заявки, которые рассчитывают свои цели по двум инструментам, то мы будем использовать очень много транзакций, что биржа обычно наказывает полновесным рублём. Что бы избежать подобных недостатков, можно прибегнуть к хитрости.Вариант номер два, сначала покупаем опцион по цене лучше теоретической. Получаем вот такой график нашей позиции.  Позиция с купленным опционам характеризуется ограниченными убытками, поэтому если что-то пойдёт не так, вы подстрахованы заранее определённым количеством убытков. После покупки опциона продаём фьючерс по маркету, и наш график меняется на противоположный.

Позиция с купленным опционам характеризуется ограниченными убытками, поэтому если что-то пойдёт не так, вы подстрахованы заранее определённым количеством убытков. После покупки опциона продаём фьючерс по маркету, и наш график меняется на противоположный.  Т.е. тот же минимум убытков, но только теперь прибыль направленна в противоположную сторону. Теперь, так как у нас уже есть неизменные цены двух инструментов из трёх, мы можем спокойно вычислить, по какой цене нам выгодно продать последний опцион, для окончательного формирования позиции. Никаких лишних транзакций и обкусанных ногтей. После чего получим вот такой замечательный график нашей пары, а именно прямая горизонтальная линия с одним значением прибыли при любой стоимости базового актива или опционов.

Т.е. тот же минимум убытков, но только теперь прибыль направленна в противоположную сторону. Теперь, так как у нас уже есть неизменные цены двух инструментов из трёх, мы можем спокойно вычислить, по какой цене нам выгодно продать последний опцион, для окончательного формирования позиции. Никаких лишних транзакций и обкусанных ногтей. После чего получим вот такой замечательный график нашей пары, а именно прямая горизонтальная линия с одним значением прибыли при любой стоимости базового актива или опционов. Абсолютно рыночно нейтральная позиция! Пока последний опцион продаётся можно снова выставив заявку на покупку опциона лучше теоретической, набирая, таким образом, позицию. Средняя цена продажи последнего опциона при этом будет падать вслед за рынком, и очень скоро, при ближайшей коррекции движения цены мы получим полностью сформированную пару. В качестве защитной меры от резкого изменения цены, против не до конца сформированной позиции из купленного опциона и фьючерса, рекомендую покупать защитный опцион в деньгах. Для хеджирования позиции из купленного опциона и фьючерса. А так как количество активных пар (т.е. без третьего опциона) относительно не велико, то и стоимость страховки легко перекрывается прибыльной торговлей. И наконец, третий вариант торговли, в этот раз мы сразу выставляем заявки на покупку и продажу опционов по ценам лучше теоретических, и после их исполнения докупаем фьючерс до полной позиции. Так как у нас опционы одного страйка, то их стоимость связанна между собой нелинейно. Стоимость одного опциона растёт быстрее, чем падает цена другого, (это связанно с нелинейной зависимостью временной составляющей от цены базового актива). После исполнения заявки по одному опциону, заявку второго опциона, двигаем вслед за теоретической ценой в случае её уменьшения, и если цена идёт против первого опциона, второй тут же исполняется (рынок пройдёт сквозь нашу заявку), иначе после значительного роста прибыли по первому опциону мы исполним вторую заявку, оказавшись в лучшей позиции, цена может отклониться достаточно сильно и прибыли хватит и вашей жене на сапоги и вам на бутерброд. Третий вариант управления заявками хорош неограниченным ростом прибыли при скачках цен на рыке. Фокус с гарантийным обеспечением: Основной вопрос, 42, почему ГО на пару всего 226 рублей, если ГО фьючерса 11 т.р. и опционов по 3-4 т.р. Следите за руками. Покупаем опцион, так как риски в этом случаи ограниченны конкретной стоимостью купленного контракта, то ГО в сделке это стоимость опциона. Добавляем в позицию фьючерс, не смотря на то, что его ГО больше 10 т.р., принципиально риски позиции не изменяются, меняется только направление прибыли, был купленный Call, стал купленный синтетический PUT. Теперь последний шаг, продаём опцион, и наша позиция превращается в рыночно нейтральную, и ГО уменьшается до двух сотен рублей. Т.к. размер ГО сформированной и не полной позиции очень сильно отличается, то зайти на все 100% счёта не получиться. Лучше всего оставлять сумму необходимую на постепенный набор 5-10 пар, т.е. 25 — 40 т.р. Если использовать хеджирующий опцион в деньгах, то первоначальный размер средств не нужно увеличивать, т.к. хедж уменьшает риски позиции и соответственно размер использованного ГО для активной пары. Теперь о рисках: Все мальчики взрослые и понимаем, что продажа Грааля без чёткого знания, где может рвануть, это и не Грааль вовсе, а развод кроликов на деньги. Поэтому читайте внимательно, слабые места стратегии: Пока вы набираете позицию, есть риск резкого изменения цены против вас, именно поэтому я рекомендую сначала покупать опцион, т.к. это ограничит максимальные убытки, закрывать позицию лучше с продажи опциона, тогда вы опять остаётесь с купленным опционом и ограниченными убытками. Чем-то это напоминает детскую игру про перевозку через реку волка, козы и капусты по очереди. И обязательно покупать опционы ниже и выше страйка для хеджирования резкого движения цены. Срабатывать будет редко, но метко. Второй момент, о котором нельзя забывать, это исполнение опционов. Так как мы с вами продаём опцион, то наш контрагент может захотеть его исполнить («убил бы заразу»), от чего наша замечательная конструкция распадётся как карточный домик. Против этого лома нет хорошего приёма, только следить за позицией после вечернего клиринга и снова продавать недостающее количество опционов. Ну а как максимум не оставлять позицию на ночь, крутить в течении дня максимальный возможный объём и закрывать всё перед сном, или же дельтировать позицию по проданным опционам, опять таки на ночь. За одну ночь распада накапает не много и убийственного влияния на вашу прибыль это не окажет, а вот нервные клетки вам скажут большое спасибо. И ещё один рисковый момент, это снижение волатильности для несформированной до конца пары. Если цена никуда не движется, то прибыли по базовому активу не достаточно для перекрытия убытков от распада купленного опциона и позиция «потихоньку, помаленьку», опускается в убыток, максимальная величина убытка ограниченна, т.к. в случает не полностью сформированной парой наша позиция представляет собой купленный синтетический опцион с ограниченным убытком. Самый, наверное, тяжёлый вариант, здесь ни чего не придумать, только спокойно ждать движения цены и может быть, усреднять позицию. В любом случаи, даже если в итоге по этой паре будет зафиксирован не большой убыток, ведь открытых пар у вас не может быть много, ГО на закрытую и открытую пару различается в двадцать раз, и при правильной торговле он легко будет компенсирован прибылью по другим инструментам. Ведь программа умеет, и должна торговать несколькими парами одновременно. В качестве ещё одного решения проблемы снижения волатильности, можно посоветовать покупать, введённый на днях в торговлю на московской бирже, фьючерс на индекс волатильности, но я пока этот метод только начал тестировать, о результатах расскажу позже. РЕЗЮМИРУЯ: Таким образом, мы вначале набираем позицию, а затем закрываем её по частям и чем больше ликвидности на рынке, тем быстрее это происходит. Учитывая, что ГО сформированной пары всего 226 рублей, даже на сто тысяч, можно набрать 440 пар. А это 15-18 т.р. минимальной прибыли. А ведь эти 400 пар легко покупаются и продаются в течении месяца несколько раз. Поэтому особенно удобно торговать сразу две пары, одну с покупкой базового актива и продажей синтетического фьючерса, другую наоборот, синтетический фьючерс покупаем, а базовый актив продаём. При этом, так как у вас будут открыты одновременно позиции в обе стороны движения цены (фактически синтетический стрэнгл), то вы, таким образом, снижаете риски резкого её изменения. Остаётся только выбрать один из трёх(двух) вариантов набора позиции который вам больше подходит. Настроить арбитражный автомат и вперёд покорять вершины своего счёта! Теперь немного о программе Арбитражный автомат которую я специально написал для торговли по стратегии «CallPutпаритет». Кроме того с помощью автомата можно успешно торговать любые опционные и фьючерсные стратегии. У программы есть отличный модуль полуавтоматической торговли, который позволяет котировать одновременно множество независимых заявок по лучшей, худшей цене в стакане заявок или теоретической цене с заданным отступом. Например, лучшая +1 или теоретическая -10 и т.д. Арбитражный автомат работает через терминал QUIK, SMARTKOM или прямое подключение к бирже PLAZA 2. Заявки и котировки могут одномерно работать с разными подключениями. Например, котировки получаем через Плазу, а выставляем заявки через Квик. Интерфейс программы старался сделать как можно более простым и не перегружал лишней информацией и кнопками управления.

Абсолютно рыночно нейтральная позиция! Пока последний опцион продаётся можно снова выставив заявку на покупку опциона лучше теоретической, набирая, таким образом, позицию. Средняя цена продажи последнего опциона при этом будет падать вслед за рынком, и очень скоро, при ближайшей коррекции движения цены мы получим полностью сформированную пару. В качестве защитной меры от резкого изменения цены, против не до конца сформированной позиции из купленного опциона и фьючерса, рекомендую покупать защитный опцион в деньгах. Для хеджирования позиции из купленного опциона и фьючерса. А так как количество активных пар (т.е. без третьего опциона) относительно не велико, то и стоимость страховки легко перекрывается прибыльной торговлей. И наконец, третий вариант торговли, в этот раз мы сразу выставляем заявки на покупку и продажу опционов по ценам лучше теоретических, и после их исполнения докупаем фьючерс до полной позиции. Так как у нас опционы одного страйка, то их стоимость связанна между собой нелинейно. Стоимость одного опциона растёт быстрее, чем падает цена другого, (это связанно с нелинейной зависимостью временной составляющей от цены базового актива). После исполнения заявки по одному опциону, заявку второго опциона, двигаем вслед за теоретической ценой в случае её уменьшения, и если цена идёт против первого опциона, второй тут же исполняется (рынок пройдёт сквозь нашу заявку), иначе после значительного роста прибыли по первому опциону мы исполним вторую заявку, оказавшись в лучшей позиции, цена может отклониться достаточно сильно и прибыли хватит и вашей жене на сапоги и вам на бутерброд. Третий вариант управления заявками хорош неограниченным ростом прибыли при скачках цен на рыке. Фокус с гарантийным обеспечением: Основной вопрос, 42, почему ГО на пару всего 226 рублей, если ГО фьючерса 11 т.р. и опционов по 3-4 т.р. Следите за руками. Покупаем опцион, так как риски в этом случаи ограниченны конкретной стоимостью купленного контракта, то ГО в сделке это стоимость опциона. Добавляем в позицию фьючерс, не смотря на то, что его ГО больше 10 т.р., принципиально риски позиции не изменяются, меняется только направление прибыли, был купленный Call, стал купленный синтетический PUT. Теперь последний шаг, продаём опцион, и наша позиция превращается в рыночно нейтральную, и ГО уменьшается до двух сотен рублей. Т.к. размер ГО сформированной и не полной позиции очень сильно отличается, то зайти на все 100% счёта не получиться. Лучше всего оставлять сумму необходимую на постепенный набор 5-10 пар, т.е. 25 — 40 т.р. Если использовать хеджирующий опцион в деньгах, то первоначальный размер средств не нужно увеличивать, т.к. хедж уменьшает риски позиции и соответственно размер использованного ГО для активной пары. Теперь о рисках: Все мальчики взрослые и понимаем, что продажа Грааля без чёткого знания, где может рвануть, это и не Грааль вовсе, а развод кроликов на деньги. Поэтому читайте внимательно, слабые места стратегии: Пока вы набираете позицию, есть риск резкого изменения цены против вас, именно поэтому я рекомендую сначала покупать опцион, т.к. это ограничит максимальные убытки, закрывать позицию лучше с продажи опциона, тогда вы опять остаётесь с купленным опционом и ограниченными убытками. Чем-то это напоминает детскую игру про перевозку через реку волка, козы и капусты по очереди. И обязательно покупать опционы ниже и выше страйка для хеджирования резкого движения цены. Срабатывать будет редко, но метко. Второй момент, о котором нельзя забывать, это исполнение опционов. Так как мы с вами продаём опцион, то наш контрагент может захотеть его исполнить («убил бы заразу»), от чего наша замечательная конструкция распадётся как карточный домик. Против этого лома нет хорошего приёма, только следить за позицией после вечернего клиринга и снова продавать недостающее количество опционов. Ну а как максимум не оставлять позицию на ночь, крутить в течении дня максимальный возможный объём и закрывать всё перед сном, или же дельтировать позицию по проданным опционам, опять таки на ночь. За одну ночь распада накапает не много и убийственного влияния на вашу прибыль это не окажет, а вот нервные клетки вам скажут большое спасибо. И ещё один рисковый момент, это снижение волатильности для несформированной до конца пары. Если цена никуда не движется, то прибыли по базовому активу не достаточно для перекрытия убытков от распада купленного опциона и позиция «потихоньку, помаленьку», опускается в убыток, максимальная величина убытка ограниченна, т.к. в случает не полностью сформированной парой наша позиция представляет собой купленный синтетический опцион с ограниченным убытком. Самый, наверное, тяжёлый вариант, здесь ни чего не придумать, только спокойно ждать движения цены и может быть, усреднять позицию. В любом случаи, даже если в итоге по этой паре будет зафиксирован не большой убыток, ведь открытых пар у вас не может быть много, ГО на закрытую и открытую пару различается в двадцать раз, и при правильной торговле он легко будет компенсирован прибылью по другим инструментам. Ведь программа умеет, и должна торговать несколькими парами одновременно. В качестве ещё одного решения проблемы снижения волатильности, можно посоветовать покупать, введённый на днях в торговлю на московской бирже, фьючерс на индекс волатильности, но я пока этот метод только начал тестировать, о результатах расскажу позже. РЕЗЮМИРУЯ: Таким образом, мы вначале набираем позицию, а затем закрываем её по частям и чем больше ликвидности на рынке, тем быстрее это происходит. Учитывая, что ГО сформированной пары всего 226 рублей, даже на сто тысяч, можно набрать 440 пар. А это 15-18 т.р. минимальной прибыли. А ведь эти 400 пар легко покупаются и продаются в течении месяца несколько раз. Поэтому особенно удобно торговать сразу две пары, одну с покупкой базового актива и продажей синтетического фьючерса, другую наоборот, синтетический фьючерс покупаем, а базовый актив продаём. При этом, так как у вас будут открыты одновременно позиции в обе стороны движения цены (фактически синтетический стрэнгл), то вы, таким образом, снижаете риски резкого её изменения. Остаётся только выбрать один из трёх(двух) вариантов набора позиции который вам больше подходит. Настроить арбитражный автомат и вперёд покорять вершины своего счёта! Теперь немного о программе Арбитражный автомат которую я специально написал для торговли по стратегии «CallPutпаритет». Кроме того с помощью автомата можно успешно торговать любые опционные и фьючерсные стратегии. У программы есть отличный модуль полуавтоматической торговли, который позволяет котировать одновременно множество независимых заявок по лучшей, худшей цене в стакане заявок или теоретической цене с заданным отступом. Например, лучшая +1 или теоретическая -10 и т.д. Арбитражный автомат работает через терминал QUIK, SMARTKOM или прямое подключение к бирже PLAZA 2. Заявки и котировки могут одномерно работать с разными подключениями. Например, котировки получаем через Плазу, а выставляем заявки через Квик. Интерфейс программы старался сделать как можно более простым и не перегружал лишней информацией и кнопками управления.  И в качестве примера торговли покупка трёх арбитражных пар по стратегии №2:

И в качестве примера торговли покупка трёх арбитражных пар по стратегии №2: Статья получилась очень объёмной, поэтому дабы не утруждать вас описание программы Арбитражный автомат можно посмотреть на моём сайте арбитражныйавтомат.рф кроме описания программы там вы найдёте видео ролик реальной торговли и статистику сделок.

Стоимость от 1800 до 3500 рублей за пару в месяц.Первым ста покупателям, продление лицензии на год бесплатно.

За 28 000 рублей вы купите бессрочную лицензию на работу с 8 арбитражными парами одновременно.

Статья получилась очень объёмной, поэтому дабы не утруждать вас описание программы Арбитражный автомат можно посмотреть на моём сайте арбитражныйавтомат.рф кроме описания программы там вы найдёте видео ролик реальной торговли и статистику сделок.

Стоимость от 1800 до 3500 рублей за пару в месяц.Первым ста покупателям, продление лицензии на год бесплатно.

За 28 000 рублей вы купите бессрочную лицензию на работу с 8 арбитражными парами одновременно.

smart-lab.ru

Арбитражная торговля биткоинами и криптовалютой

Для многих трейдеров арбитражная торговля на валютном рынке Форекс уже давно не является секретом, а источником стабильной прибыли. Между тем, такая стратегия может с успехом применяться и на рынке криптовалют.

Мы рассмотрим три самых распространенных схемы арбитража биткоином и другими альткоинами и оценим их преимущества и недостатки.

Что такое арбитраж?

Арбитраж – это совершение нескольких операций покупки и продажи одинаковых активов, прибыль их которых извлекается за счет разницы в их стоимости.

Существует два вида арбитража:

- пространственный – когда торговые операции проводятся на разных торговых площадках, но в одно время;

- временной – операции проводятся на одной торговой площадке, но в разное время.

Пространственный арбитраж

Наиболее распространенным видом на финансовых рынках является пространственный арбитраж. Простыми словами его схема выглядит так: цена на один и тот же актив на двух биржах существенно отличается. Трейдер покупает этот актив там, где дешевле, и продает его там, где он стоит дороже. Разница в цене актива уходит в прибыль трейдеру.

Стоит отметить, что пространственный арбитраж возможен исключительно из-за низкой эффективности котирования активов в рамках отдельной торговой площадки в частности и всей системы в целом. Также существует ключевая зависимость: чем меньше сама система централизована, тем хуже налажено взаимодействие между биржами. За счет того, что в основе всей системы криптовалют лежит децентрализация, это дает отличную возможность для криптовалютного арбитража.

Схема №1. Межбиржевой спред

Использование разницы в цене криптовалюты выглядит примерно так:

На криптовалютной бирже EXMO, например, 1 биткоин торгуется по цене 8500 долларов за монету. На бирже Livecoin цена биткоина составляет 9000 долларов. Трейдер покупает 1 BTC на первой бирже, переводит его на вторую биржу и там продает. В итоге получает прибыль в размере 500 долларов, которая и является межбиржевым спредом.

Арбитраж на криптовалютах «Межбиржевой спред»

Недостатки арбитражной схемы №1

В идеале все выглядит замечательно, но на практике полученная прибыль будет намного меньше, поскольку любая криптовалютная биржа взымает с операций трейдера определенную комиссию.

Комиссионные издержки

Комиссии могут начисляться на следующие операции:

- при переводе средств с личного кошелька на торговый депозит на бирже №1;

- за депонирование средств на бирже;

- за покупку криптовалюты на бирже №1;

- за перевод криптовалюты с биржи №1 на биржу №2;

- за продажу крипты на бирже №2;

- при выводе средств с торгового депозита на бирже №2 на личный кошелек.

Трейдеры, использующие арбитражные операции, в обязательном порядке учитывают эти расходы, предпочитая работать с межбиржевым спредом в размере от 2-3%. Дополнительно существуют различные способы для уменьшения комиссий.

Недостаток ликвидности

Как правило, разница в котировках топовых криптовалют довольно незначительна, что затрудняет их использование для арбитража. Намного большая разница в цене наблюдается среди альткоинов, образно говоря, монет «второго эшелона». Но здесь появляется достаточно серьезная проблема. Ликвидность альткоинов довольно низкая – их невозможно купить или продать крупными объемами.

Криптотрейдеры-профессионалы увеличивают свою прибыль за счет больших торговых объемов, что, кстати, дает возможность свести к минимуму комиссии за торговые и транзакционные операции. Со многими альткоинами, обладающими привлекательной разницей в котировках, такой номер не пройдет.

Кроме того, следует учесть, что арбитраж ни для кого не является секретом, и вы не один такой умный и хитрый. То есть, если в каких-то криптомонетах появляется достаточная для арбитражных операций разница, доступные объемы такого актива очень быстро выкупаются. В результате, межбиржевой спред также быстро сужается и может оставить трейдера без прибыли.

Риск упущенного времени

Как мы уже говорили, суть пространственного арбитража состоит в том, что операции по покупке и продаже должны проводиться практически в одно и то же время. То есть, чем меньше временной интервал между покупкой криптовалюты на одной бирже и продажей на другой, тем меньше риск того, что цена этого актива изменится, сократив или лишив трейдера прибыли, в лучшем случае. В худшем случае, такую купленную криптовалюту придется продавать себе в убыток.

Схема с межбиржевым спредом буквально кишит рисками упустить время.

Вы переводите криптовалюту с биржи №1 на биржу №2, но пока вы осуществляли покупку, на второй площадке начались незапланированные технические работы, что для криптовалютных бирж далеко не редкость. Время упущено – деньги потеряны.

Кроме того, возросшая популярность криптовалют привела к негативному эффекту. Перегруженность сети привела к тому, что скорость исполнения транзакций существенно упала. Пока ваши средства дойдут до необходимого места, ситуация на рынке может кардинально изменится, сделав бессмысленным арбитраж по выбранной криптовалюте.

Схема №2. Использование биржевых депозитов

Вторая схема призвана решить ключевую проблему быстрого перевода криптовалюты между биржей покупки и биржей продажи. В основе схемы №2 лежит хранение средств, используемых для арбитража, на депозитах криптобирж. Наиболее эффективным ее использование будет при инвестировании в среднесрочной и долгосрочных перспективах, а также в схеме «Памп и дамп».

Простыми словами, средства никуда не нужно переводить, поскольку они и так уже находятся на нужных торговых площадках.

Например, на двух криптовалютных биржах у вас имеется депозиты, на которых находится по 2 BTC и по 100 Ripple. При появлении межбиржевого спреда в паре риппл/биткоин, покупаем XRP на первой бирже за биткоины, а на второй бирже все XRP продаем. После этого выравниваем свои депозиты на обеих криптобиржах.

Схематически это выглядит следующим образом:

Арбитраж на криптовалютах «Использование биржевых депозитов»

Результатом таких арбитражных операций стала прибыль в размере 0,08 BTC. Таким образом, в схеме №2 исключены риски потери времени на выполнение переводов, но необходимо учитывать, что комиссии за торговые операции и транзакции никуда не делись, поэтому реальная прибыль будет меньше расчетной.

Недостатки арбитражной схемы с использованием биржевых депозитов

Несмотря на то, что схема №2 более привлекательна, чем схема №2, она обладает рядом недостатков:

Если в схеме №1 трейдер свободен в выборе торговых площадках и, в принципе, может использовать любые две биржи при возникновении на них благоприятной ситуации, то в схеме №2 исключено наличие такого оперативного простора.

Действительно, держать депозиты в нескольких криптовалютах на большом количестве бирж может себе позволить далеко не каждый трейдер. Поэтому пространство для арбитража по схеме №2 ограничено двумя-тремя биржами. В этом случае трейдер не ищет для себя лучшего момента, а сидит и ждет его появления на «своих» площадках.

Расходы на транзакции повышаются в два раза, поскольку итогом такого арбитража является двойной перевод между криптобиржами.

Схема №3. Внутрибиржевой треугольник

Иногда возможности для арбитражных сделок возникают внутри самой торговой площадки. Например при расхождении котировок нескольких криптовалют. Такая схема арбитража называется внутрибиржевой или треугольной.

Схематически она выглядит так:

Арбитраж на криптовалютах «Внутрибиржевой треугольник»

В результате такой арбитражной схемы прибыль составит 8235 – 8000 = 235 долларов, без учета комиссий, которые биржа взимает с торговых операций.

Второе название схемы – треугольная – носит условный характер, поскольку в цепочке может быть больше трех активов.

Недостатком внутрибиржевого или треугольного арбитража является риск того, что за время подбора оптимальной цепочки криптовалют их котировки могут поменяться. Для его минимизации трейдеры применяют своеобразных криптовалютных торговых роботов.

В свою очередь, на некоторых криптовалютных площадках существуют специальные задержки для таких ордеров, что может негативно сказаться на прибыли от такого арбитража.

Выводы

На самом деле, на рынке существует намного больше арбитражных схем. Все они, в том или ином виде, уже опробованы на Форекс. Однако шагающий семимильными шагами рынок криптовалют, на котором торгуются более полутора тысяч криптовалют, с его децентрализацией, на данный момент, выглядит для арбитражных операций намного привлекательнее.

Вам также будет интересно

fortrader.org

Арбитражная стратегия торговли на Форекс

Арбитраж в мире финансов относится к торговой стратегии, которая использует преимущества нарушений на финансовом рынке. Форекс арбитраж предполагает выявление и использование расхождений в цене, которые могут возникнуть при оценке одной или нескольких валютных пар.Общая характеристика реального арбитража – это «безрисковая» прибыль, но достижение этого результата обычно связано с определенной степенью риска во время исполнения сделки. Часто риск исполнения фактически превышает небольшую прибыль, которую обычно получают арбитражники. Специальный тип арбитража, который предполагает принятие риска, известен как статистический арбитраж, в котором оцениваются спрэды между валютными парами и противоположные позиции, когда они существенно становятся не соответствующими историческим нормам.

В то время как арбитражная торговля ответственна тем, что крупные финансовые учреждения и банки получают миллиарды прибыли благодаря ей, также известно, что она вызывала некоторые крупнейшие финансовые обвалы. Это возникает, когда изменяются базовые параметры, и поэтому «безрисковая» прибыль в арбитраже становится вместо этого заблокирована в убытке. Хотя арбитраж может показаться легким для Форекс трейдера форекс, ничто не может быть дальше от истины.

Что такое арбитражная торговля в целом?

Арбитраж можно определить как одновременную покупку и продажу двух эквивалентных активов для безрисковой прибыли. В дополнение к рынку форекс эта торговая стратегия активно используется на большинстве финансовых рынков, включая рынки акций, товаров и опционов.

В принципе, арбитраж использует в своих интересах несоответствия или нарушения на любом финансовом рынке и включает ситуации, когда трейдеры определяют рыночные условия, которые позволяют им получать небольшую, безрисковую прибыль при правильной торговле. Форекс арбитраж, как и арбитражные стратегии на других рынках, опирается на эти нарушения, которые иногда возникают на рынке.

Арбитражные торговые расчеты, которые когда-то выполнялись в основном руками или калькуляторами, теперь выполняются специальными форекс калькуляторами для арбитража, целевыми программными продуктами и даже некоторыми торговыми платформами. Из-за распространения таких программ финансовые рынки стали еще более эффективными, что еще больше сократило возможности арбитража на валютном рынке.

Для арбитражной торговли на рынке Форекс можно использовать несколько различных методов. Например, один из таких методов арбитража предполагает покупку и продажу спот валюты по соответствующему фьючерсному контракту. Другой формой валютного арбитража называется треугольный арбитраж, в котором используются несоответствия валютного курса с использованием трех связанных валютных пар.

Другие более сложные формы арбитража на Форекс включают объединение валютных опционов, фьючерсов и спот рынков; Однако этот тип арбитража требует значительного первоначального депозитного залога, который должен выполняться с момента продажи опционов. Сложность этого типа арбитража заключается еще и в обязательном компетентном понимании всех этих трех рынков при идентификации и исполнении арбитража.

Использование системы арбитража на Форекс

До появления компьютеров арбитражники, работающие в банках и других финансовых учреждениях, работали на бумаге с ручным калькулятором и карандашом. В настоящее время, чтобы точно идентифицировать и действовать на “нарушениях” на валютном рынке, обычно используется подходящая программа, которая идентифицирует и автоматически выполняет сделки.

Для розничных валютных трейдеров этот тип арбитражной торговли обычно сочетается с использованием советника или эксперта, который работает на передовой торговой форекс платформе, такой как MetaTrader 4 или 5. Советник постоянно наблюдает за рынком форекс и когда появляется возможность для FX арбитража, программа автоматически выполняет торговлю. Это значительно улучшает шансы трейдера на фиксацию прибыли в арбитраже и / или способности использовать в своих интересах мимолетную возможность.

Тем не менее, многие трейдеры чувствуют себя некомфортно с автоматически выполняемыми сделками и предпочитают принимать свои собственные торговые решения. Такие трейдеры обычно используют торговое оповещение или сигнальное программное обеспечение. Этот тип программного обеспечения, так же как и программные советники, постоянно сканирует рынок, но вместо автоматического выполнения торговли они предупреждают трейдера о возникновении арбитражной ситуации. Затем трейдер может решить, действовать или нет.

Некоторые трейдеры, которые используют свои собственные арбитражные программы, могут также подписаться на службы дистанционного оповещения о сигналах. Эти службы в купе с программным обеспечением трейдера дают сигнал программе, в момент возникновения арбитражной ситуации на рынке. Затем программное обеспечение трейдера либо предупреждает трейдера об арбитраже, либо автоматически выполняет сделки.

Основы арбитража на валютных фьючерсах

Из-за разницы в процентных ставках валютные фьючерсы, как правило, продаются с премией или с дисконтом, в зависимости от того, насколько широка разница между процентными ставками между валютами двух стран.

Например, если валютный фьючерсный контракт относится к фунту стерлингов, котируемому против доллара США, и соответствующая процентная ставка в Великобритании составляет два процента, тогда как ставки в США составляют всего один процент, в этом случае Стерлинг будет торговаться с прямой скидкой относительно спот уровня. Это связано с дифференциалом стоимости переноса на один процент, так как вам лучше покупать спот Стерлинга и удерживать его до даты валютирования, чем форвардная покупка против доллара.

Вышеприведенные цифры теперь будут использованы для иллюстрации того, как по шестимесячному фьючерсному контракту Стерлинга может быть проведён арбитраж против спотового рынка. Прежде всего, будет использоваться рынок и параметры контракта:

- Спот курс GBP / USD торгуется на уровне 1.2500.

- 6-месячный фьючерсный контракт на GBP / USD торгуется на уровне 1,2400.

- 6-месячная процентная ставка по GBP составляет два процента.

- 6-месячная процентная ставка по доллару США составляет один процент.

- Размер контракта составляет 1000 единиц валюты.

Фьючерсный контракт может быть конвертирован по усмотрению продавца контракта в физическую валюту по указанному обменному курсу, когда фьючерсный контракт созревает через шесть месяцев. Покупатель 6-месячного фьючерсного контракта GBP / USD получит 1000 фунтов стерлингов и выдаст 1240 долларов США по истечении срока действия контракта через шесть месяцев.

Затем арбитражер может продать «Стерлинг» по отношению к доллару США против покупки фьючерсного контракта. В качестве альтернативы, они могут внести 990,00 фунтов стерлингов в течение шести месяцев на уровне двух процентов. На стороне доллара США трейдер заработает 1237 долларов или 990 фунтов при покупке по ставке 1,2500. В этом случае будет создано синтетическое будущее, которое превратит 1000 фунтов стерлингов в 1237 долларов США за шесть месяцев с текущей стоимостью в 1 237 долларов.

Эти цифры указывают на арбитраж, что фьючерсный контракт торгуется несколько выше, чем это должно быть, а именно на три доллара за тысячу. Затем арбитраж может быть установлен по продаже фьючерсного контракта на 1,2400 и местом покупки с чистой прибылью в размере 3,00 долларов США за тысячу в срок погашения фьючерсного контракта. В то время как 3,00 доллара США за тысячу не кажутся большой прибылью от торговли, но когда сделка совершается в огромных масштабах, например, в размере 100 000 000 долларов, тогда чистая прибыль будет намного более респектабельной 30 000 долларов США.

Треугольный форекс арбитраж

Многие профессиональные трейдеры и маркет-мейкеры, специализирующиеся на кросс-валютных парах, выполняют процесс, известный как треугольный арбитраж, чтобы зафиксировать прибыль, когда рыночная ставка временно отклоняется от валютных курсов, наблюдаемых для каждой валюты компонента по отношению к доллару США. В этой стратегии популярного валютного арбитража используется тот факт, что наблюдаемый валютный курс для кросс-валютной пары математически связан с наблюдаемым курсом двух других валютных пар.

Как только прибыль будет заперта треугольным арбитражем, рыночный риск прекращает существование. Тем не менее, основным риском, с которым сталкивается кросс-валютный трейдер, является риск контрагента, который может стать серьезной проблемой, если шаг на любом участке транзакции из трех частей не удастся. Тем не менее, этот риск, как правило, очень низкий среди хорошо зарекомендовавших себя и кредитоспособных профессиональных контрагентов.

Трейдеры, выполняющие треугольный арбитраж, обычно пытаются выполнить каждый шаг транзакции из трех частей как можно одновременно. В дополнение к учету затрат применяются ставки на спред для входа в треугольную позицию арбитража, так как необходимо учитывать свои транзакционные издержки, чтобы убедиться, что они заблокированы в прибыли.

Три валюты участвуют в треугольном арбитраже, а трейдеры используют математическую формулу для выражения валютного курса для кросс-валютной пары в зависимости от обменных курсов для двух других соответствующих валютных пар, которые содержат доллар США следующим образом:

CCY2 / CCY3 = USD / CCY3 x CCY2 / USD

В приведенном выше уравнении USD относится к доллару США, в то время как CCY2 является базовой валютой в кросс-валютной паре, а CCY3 является встречной валютой в кросс-валютной паре. Кроме того, термин CCY2 / CCY3 относится к кросс-обменному курсу встречной валюты CCY3, выраженному в терминах базовой валюты или CCY2. Трейдер также может включать любые соответствующие транзакционные издержки, которые могут применяться для расчета эффективного валютного курса.

Треугольный арбитражер выполняет полезную услугу по возвращению этих рынков в единую линию и одновременно получает скромную прибыль за свою работу. В то время как розничные форекс трейдеры редко имеют такую возможность, они иногда могут выполнять треугольные арбитражи между ставками, указанными различными онлайн форекс брокерами.

Статистический арбитраж в торговле на рынке Форекс

На рынке форекс статистический арбитраж предполагает поиск возможностей получения прибыли, возникающих из-за несоответствий валютного курса, определяемых историческими или прогнозируемыми нормами. Некоторые трейдеры предпочитают называть эту торговлю спредом, а не арбитражем, потому что она технически не приводит к блокированию безрисковой прибыли, как это делают другие истинные арбитражеры. В отличие от других арбитражных управляющих, работающих на валютном рынке, трейдеры статистического арбитража фактически рискуют своими позициями, поскольку спрэды между валютными парами, которые они пытаются использовать, могут расширяться, а также сужаться.

Большинство трейдеров статистического арбитража используют методы математического моделирования и историческую статистику, состоящую из нормальных спрэдов между различными валютными парами, чтобы определить, какие спреды находятся вне линии и, следовательно, должны со временем сужаться. Затем они пытаются продать переоцененную валютную пару и купить недооцененную валютную пару.

Если они решат участвовать в статистическом арбитраже, трейдеру также потребуется некоторое время, чтобы ознакомиться с математическими и аналитическими методами, используемыми для определения таких возможностей арбитража. Также им может понадобиться научиться использовать и / или разрабатывать некоторые компьютерные системы, которые помогут им в этом процессе.

Выбор подходящей стратегии валютного арбитража

Выбор лучшей стратегии валютного арбитража, используемой для вашей конкретной ситуации и предпочтения в отношении риска, вероятно, будет зависеть от того, к каким рынкам вы имеете доступ, а также хотите ли Вы взять на себя риск как арбитражный трейдер.

Выбор лучшей стратегии валютного арбитража, используемой для вашей конкретной ситуации и предпочтения в отношении риска, вероятно, будет зависеть от того, к каким рынкам вы имеете доступ, а также хотите ли Вы взять на себя риск как арбитражный трейдер.

Например, профессиональный кросс-валютный трейдер и маркет-мейкер почти наверняка будут выполнять треугольный арбитраж между своей кросс-валютной парой и двумя другими валютными парами, которые содержат те же самые валюты, что и доллар США. С другой стороны, трейдер, имеющий доступ к валютным фьючерсным рынкам и огромному запасу средств, может вместо этого участвовать во фьючерсном арбитраже, иметь достаточно небольшие транзакционные издержки и иметь возможность определять возможности арбитража практически в режиме реального времени.

И наконец, форекс трейдер, может иметь возможность арбитража котировок у разных форекс брокеров для выполнения трехстороннего арбитража, то есть будет иметь возможность выполнять статистический арбитраж, поскольку его капитал ограничивает его к доступу на фьючерсный рынок, межбанковским ценам или клиентам, занимающимся распространением спреда. Это также означает, что его арбитраж будет включать риск расширения спреда, вместо его сужения на основе статистического анализа.

Еще одно соображение при принятии решения о том, участвовать ли в арбитраже или какая арбитражная стратегия вам подходит, заключается в том, что большинство арбитражных торгов осуществляются как можно большим размером, чтобы максимизировать прибыль. Соответственно, если у вас небольшой капитал для выполнения арбитражных решений, то пропорционально будет выходить скромный потенциальный доход от этой стратегии, он может быть на столько мал, что вообще не будет интересовать вас.

Типы арбитражных калькуляторов на Форекс

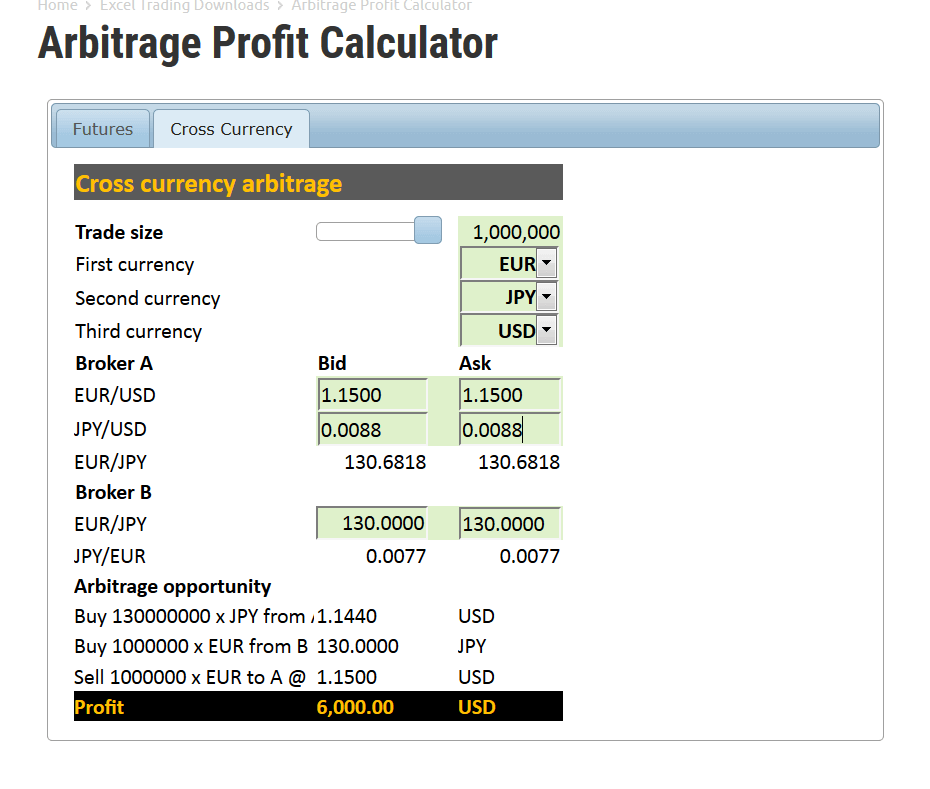

Конкретный и популярный пример треугольного арбитража часто выполняется профессиональными кросс-трейдерами по EUR / JPY. Когда они видят, что проходит крупная торговля через любую из трех связанных валютных пар EUR / JPY, EUR / USD и USD / JPY, значит ненадолго между этими рынками возникли соотношения, поскольку большая торговля ассимилируется в валютных курсах.

В частности, трехсторонний арбитражный трейдер EUR / JPY может легко ввести следующие транзакции в электронную таблицу Excel, чтобы помочь себе выполнить следующие транзакции по каждой валютной паре и получить фиксированную прибыль:

Купить 1 000 000 EUR / USD при 1.1500= Длинная позиция в 1 000 000 евро и короткая в 1 150 000 долларов США

Продать 1 000 000 EUR / JPY на 130.00= Короткая позиция в 1 000 000 евро и длинная в 130 000 000 японских йен

Покупка 1 150 000 USD / JPY на 113.00= Длинная позиция в 1,150,000 долларов США и короткая 129,950,000 йен

Чистая позиция или прибыль= Длинная позиция в 50 000 иен по ставке на 113,00 для USD / JPY = 442,48 долларов США

Когда розничный трейдер пытается выполнить треугольный арбитраж между различными онлайн-брокерами, он может использовать онлайн-калькулятор арбитража, представленным на веб-сайте Forexop (показан на скриншоте ниже). На том же веб-сайте также есть онлайн-калькулятор, который поможет вам определить, могут ли существовать выгодные арбитражные возможности между фьючерсами против спота.

Использование арбитражной торговой программы

Программа арбитражной торговли или ATP состоит из компьютерного программного обеспечения, которое может использоваться форекс трейдером для одновременного ввода заказов для спотовых, кросс-курсов и валютных фьючерсных контрактов. Такое программное обеспечение обычно используется институциональными или банковскими трейдерами и предполагает выполнение транзакций большого объема, чтобы максимизировать прибыль от арбитража.

При включении фьючерсного арбитража, программа арбитражной торговли войдет либо в длинную, либо в короткую позицию по биржевому фьючерсному контракту, в то время как другая часть будет включать открытие противоположной позиции на спот-рынке форекс или у онлайн форекс брокера.

Арбитражные торговые программы – это форма программной или алгоритмической торговли, которая включает в себя осуществление торгов на финансовых рынках автоматизированными компьютерными программами. Эти программы следуют набору предопределенных правил или алгоритмов при выполнении сделок на основе одной идентифицированной возможности – получить прибыль от существующего арбитража между рынками.

info-fx.ru

Что такое арбитраж Форекс? 5 выгод треугольного арбитража Форекса

С появлением новых торговых возможностей на финансовой бирже Forex для трейдера, всё чаще вырисовывается схема неравенства образования цен разных валют. Арбитраж Форекс получает выгоду от ценовых котировок отдельных брокеров и помогает превратить эти ценовые нестыковки в преимущество трейдера.Как вы уже догадались, речь пойдет о торговом арбитраже Форекса.

Что такое арбитраж Форекс? Треугольный арбитраж или трёхсторонний арбитраж Форекс – это широко распространенная практика, которая применяется на финансовом рынке. Эта стратегия подразумевает систематический подход, так как даже малейшее отклонение может спровоцировать эту стратегию выйти за свои пределы.

Это как, допустим, вы бы использовали определенную торговую стратегию, входя на растущий бычий рынок Forex, а потом увидели, что рынок будет падать, и вы взяли ту же стратегию только уже для медвежьего рынка. Такой подход на валютной бирже не работает и к каждой тенденции рынка необходимо подходить индивидуально.

Cуть арбитража с примером

Стратегию треугольного арбитража Форекс составляют три основных шага:

- Вложение Валюты А в Валюту В.

- Вложение Валюты В в Валюту С.

- Вложение Валюты С обратно в Валюту А.

На следующем рисунке вы можете увидеть пример функционирования стратегии арбитража. В данном примере трейдер использует 1 000 000$ для проведения торговой операции с использованием стратегии арбитража Форекс:

- Валюта А – USD, Доллар США;

- Валюта В – CAD, Канадский доллар;

- Валюта С – CHF, Швейцарский франк.

По итогам данного примера, когда трейдер проведёт конвертацию Швейцарского франка в доллар США, он получит прибыль в размере 1005.22 доллара США.

5 выгод от треугольного арбитража

Основными выгодами, которые получит любой трейдер при использовании стратегии треугольного арбитража Форекс, будут:

- Большая прибыль при значительных инвестициях.

- Принимаемый риск находится на максимально низком уровне.

- Отсутствие больших проблем при инвестировании средств.

- Стратегию можно адаптировать к неопределенным ситуациям.

- Когда рыночные ситуации считаются неопределёнными, то рекомендуется осуществлять инвестиции на более короткий срок. Это даёт инвесторам шанс заработать даже в таких условиях.

Как заработать, пользуясь арбитражем Форекса

Вам не нужно иметь миллион долларов или счета у нескольких валютных брокеров. Вы можете зарабатывать деньги, используя статистическую стратегию арбитража Форекс, при торговле мини и микро лотами со всего одним торговым счетом.

Стратегия арбитража Форекс или торговля парами, или конвергенционная торговля, базируется на статистике и на законе чередования. Вам необходимо найти две исторически взаимосвязанные валютные пары, используя валютный калькулятор корреляции.

Когда корреляция двух валютных пар отклоняется от определённой стоимости или опускается ниже её значения, то вам необходимо приобретать самую слабую валютную пару и продавать самую сильную валютную пару. Когда закон чередования вступает в силу, то количество пипсов от этих двух торгов будет положительным.

Совет: когда цена одной валюты уменьшается, а другой увеличивается, то трейдер может получить значительные выгоды от инвестирования средств. На сегодняшний день рынок Forex стал очень прибыльным бизнесом, но для этого необходимо знание торговых трюков и умеренных правил. Правила известны как умеренные потому, что они не резкие и быстрые. Они могут меняться от одного периода к другому.

Так же есть вероятность того, что вы получите положительный опыт от использования одного подхода, который в следующий раз выгоды не принесёт. Используйте статистику в торговле на Forex и пытайтесь развить стратегию для того, чтобы адаптироваться к любым рыночным условиям.

Что еще полезно знать об арбитраже на Forex

Если вы решите торговать на базе статистического арбитража Форекс, то вам необходимо использовать дневные чарты. Это поможет избежать убытков. Всегда используйте индикаторы и следите за валютной корреляцией – тогда ваш заработок не оставит вас ждать!

Добавь в соцсети и узнай мнения друзей!

Для трейдера:

Начни зарабатывать на трендах с торговой стратегией Forex Trend River!

forexone.club