Маржа. Гарантийное обеспечение. Что это. Что такое гарантийное обеспечение на бирже

Что такое гарантийное обеспечение | ЭФФЕКТИВНЫЙ ТРЕЙДИНГ С АЛЕКСАНДРОМ ШЕВЕЛЕВЫМ

2.09.2010Автор: Александр Шевелев

Доброго времени суток, друзья!

Торгуя фьючерсами, важно понимать, по какой цене вы покупаете фьючерс и сколько вы при этом платите.

Фьючерс это не обычный товар. Если в магазине на хлебе весит ценник, на котором написано 20 рублей, то вы знаете, что на кассе вам придётся заплатить за этот хлеб 20 рублей. Если вы посмотрите на график фьючерса на Индекс РТС, то увидите, например, значение цены 172 500. Однако это не будет означать, что вам нужно заплатить за один фьючерсный контракт 172 500 рублей.

Существует такое понятие «гарантийное обеспечение (ГО)». Это та сумма, которая биржа требует внести в качестве залога за покупку/продажу фьючерсного контракта. То есть вы не платите всю цену фьючерсного контракта, а лишь вносите залог. Внося залог, вы как бы подтверждаете всю серьёзность своего намерения купить (продать) фьючерсный контракт. ГО взимается как с продавца, так и с покупателя фьючерса. Иногда его ещё называют депозитной маржой. Если услышите это словосочетание, то знайте, что это наше гарантийное обеспечение.

После того, как сделка совершена, между продавцом и покупателем прерываются все отношения. И по сути дела теперь каждый из них в отдельности имеет дело с расчётной палатой биржи. Резервирование ГО защищает расчетную палату от риска, связанного с неисполнением одним из участников своих обязательств по контракту. Эта функция ГО больше понятна на примере поставочных фьючерсов (подробнее о поставочных фьючерсах в этом посте). Если продавец по каким-то причинам не поставляет товар по фьючерсу или покупатель отказывается принимать, то биржа забирает внесенное гарантийное обеспечение за нарушение обязанностей по договору. Но этот пример применителен только к поставочным фьючерсам. В расчётных фьючерсах всё проще (подробнее о поставочных фьючерсах в этом посте), ГО у вас не заберут. Но это не значит, что вы не можете понести убытки.

Как правило, гарантийное обеспечение составляет от 5% до 20% всей стоимости контракта. Например, на момент написания этой статьи, то есть 5 марта 2012 года гарантийное обеспечение фьючерсного контракта на Индекс РТС равно 11 203,06 рубля, а рыночная цена фьючерса в этот же момент составляет 174 400. Значит, гарантийное обеспечение составляет 6,4%.

ГО резервируется на вашем счете до момента исполнения сделки или закрытия позиции по фьючерсному контракту. То есть вы не платите гарантийное обеспечение безвозвратно. Вот в магазине вы заплатили 20 рублей и забрали хлеб. Потом, когда вы съели свой хлеб, вам никто не вернёт ваши 20 рублей. А вот с фьючерсами другая ситуация. Гарантийное обеспечение замораживается у вас временно до момента погашения сделки.

ГО устанавливается биржей в фиксированном размере на конкретную дату и относительно одного фьючерсного контракта. То есть если вы захотите купить два фьючерсных контракта на Индекс РТС, то брокер зарезервирует на вашем счёте уже не 11 203, 06 рубля, а 22 406, 12 рублей. Об этом нужно помнить, рассчитывая объём, которым хотите торговать.

Величина ГО указывается в спецификации фьючерсного контракта (пример спецификации приведён на рисунке выше). ГО фьючерсов можно посмотреть на сайте российской биржи ММВБ-РТС.

Пожалуй на сегодня хватит 🙂 В следующих постах я более детально рассмотрю процесс расчёта гарантийного обеспечения.

Спасибо за внимание!

Удачных торгов!

С уважением Александр Шевелев.

shevelev-trade.ru

Маржа. Гарантийное обеспечение. Что это

МаржаЧто такое маржа? Вы приходите на биржу и хотите купитьмаркер и узнаете, что цена на маркер в текущий момент 80 рублей. При этом в кармане у вас 120 рублей. Вы выкупаете 1 маркер и при этом с вас взимается некая маржа. Вы отдаете деньги и приобретаете маркер. Ваши деньги находятся в залоге (марже). То есть ваши 80 рублей сейчас находятся в этом маркере.

Когда вы продадите данный маркер вы заберете назад, конвертируете этот маркер обратно в 80 рублей.

Маржа — это взимаемая сумма, которая удерживается на вашем счете.

Вы обладаете этим маркером и маржа об этом свидетельствует. Когда вы продадите его, данная маржа вернется назад к вам в счет. Предположим, вы не продаете маркер и теперь у вас на счете 40 рублей.

При этом напоминаю, что в марже у нас 80. Прошел 1 час и курс на маркеры составил 60 рублей. Ваша маржа по прежнему 80 рублей, но при этом у вас появляется вариационная маржа либо прибыль/убыток.

Вариационная маржа — это сумма средств, которая будет на вашем счёте если вы закроете позиции. Этот вид маржи на форексе называется «прибыль/убыток».

То есть в данном случае поскольку у вас позиция 1 маркер у вас образуется убыток в размере 20 рублей

Если вы выйдите из этой позиции, то есть конвертируете назад свои деньги из этого маркера, то вы сможете его продать по 60 рублей. Цены 80 уже нет. Вы не сможете продать по той цене, по которой вы заходили и разумеется ваш убыток составит -20 рублей.

Итак, несложно посчитать, что произойдет когда вы продадите данный маркер.

Ваша маржа моментально размораживается, вы возвращаете свои 80 рублей при этом, как мы помним, на вашем счете оставалось 40 рублей и вы получили убыток 20 рублей. И того на вашем счете оказывается 100 рублей.

Маржа зависит от стоимости актива на текущий момент. Если бы вы заходили в позицию сейчас, то ваша маржа была бы сейчас не 80 рублей, а не 60 рублей. То есть, вы опять приобрели маркер, но уже за 60 рублей и соответственно он стоит 60 рублей.

Проблемы начинаются тогда, когда вы торгуете на форексе и обмен происходит в национальных валютах. Например это новозеландский доллар или какая-нибудь турецкая лира. Но счет то у вас в долларах. И здесь необходимо переводить базовую единицу валюты, на которой вы собираетесь торговать, в ваш счет, то есть если вы торгуете в долларах, то переводить в доллары. Рекомендую не особо заморачиваться. Если вы «загуглите» — «форекс калькулятор» вы найдёте примочки, позволяющие вычислить размер маржи.

Если мы говорим о российском срочном рынке: маржа регулируется биржей и это называется гарантийное обеспечение. Время от времени она становится больше, либо меньше. Это зависит от волатильности, от текущих торгов, от предстоящих событий и т.д. Благодаря гарантийному обеспечению достигается так называется эффект плеча. То есть, грубо говоря маркер стоит 60 рублей, но биржа предоставляет вам гарантийное обеспечение в размере 10 рублей и при этом покупая данный актив, я плачу не 60 рублей, а 10. Эта сумма замораживается на моем счете и соответственно нетрудно подсчитать если мы текущую цену поделим на гарантийное обеспечение, то мы получим плечо 1 к 6

То есть мы можем сказать, что на данный момент биржа предоставляет по данному активу плечо 1 к 6. Еще раз повторю, что гарантийное обеспечение зависит от множества параметров и меняется время от времени. Если вы хотите посмотреть гарантийное обеспечение на текущий момент посмотрите в своем терминале либо откройте официальный сайт московской биржи.Итак я резюмирую: маржа это те средства, которые замораживаются на вашем счете в процессе пока у вас открыты те или иные позиции. Когда вы закрываете позиции, данная маржа возвращается к вам на счет, за вычетом либо с прибылью тех прибылей или убытков, которые образовались в процессе торгов.

Стандартный лот на форексе это 100 тысяч единиц базовой валюты. Стоимость актива на текущий момент 1,06280

Поскольку стоимость данного актива 1,06280 при покупке или продаже данного актива с меня взимается маржа. То есть, я куплю этот актив на 100 тысяч единиц базовой валюты. То есть, я открываю ордер одним лотом. Плечо здесь 1 к 1. Что такое плечи я рассказывал.

С меня взяли маржу размером 106 280. То есть я как бы купил 100 000 этого актива. Но, если сейчас я изменю своё торговое плечо (откроем например счет с плечом 1 к 10), то с меня возьмут в 10 раз меньше. Теперь удерживаемая маржа в 10 раз меньше. Прошу обратить внимание. Сейчас у меня плечо 1 к 1, я открываю сделку для большей наглядности. Свободная маржа у меня высчитывается следующим образом: свободная маржа = депозит — маржа -/+ прибыль/убыль.

Прибыль или убыток, который отображается на реальной бирже называется вариационной маржей. Эта маржа всего лишь некий залог. Я купил товар, я держу этот товар и соответственно, когда я избавлюсь от этой позиции, эта маржа возвращается мне на счет за вычетом прибыли/убытка по позиции, в таком случае образуется прибыль либо убыток.

Поэтому пока вы не зафиксировали прибыль либо убыток, все движения, которые отображаются в этой графе ничего из себя не представляют. Рынок может развернуться против вас и ваша прибыльная позиция выйдет в минус. Аналогично и наоборот.

Предположим мы имеем срочный рынок и счет на 100 тысяч рублей. В данном случае цена данного актива, который представлен у нас в стакане 60640. Соответственно, для того, чтобы мне купить или продать 1 лот я должен заплатить 60 640 и эта сумма находилась бы у меня в марже. Но такого на срочном рынке к счастью либо к сожалению нет. Есть гарантийное обеспечение, которое вы можете посмотреть на официальном сайте вашей бирже. Там есть таблицы инструментов и в этой таблице мы находим тот контракт, который мы собираемся торговать. Здесь у нас есть гарантийное обеспечение

Во многих терминалах в том числе и в quik и в Алор Fast это пишут в терминале. То есть, гарантийное обеспечение покупки, гарантийное обеспечение продажи. То есть мне не нужно платить 60 650. Мне нужно заплатить всего лишь 3 642. Соответственно, плечо на данный момент с небольшой погрешностью составляет 1 к 16.

Вот такое плечо сейчас на конкретном рынке на конкретном активе. В зависимости от актива, в зависимости от ситуации биржа может уменьшать плечо и таким образом гарантийное обеспечение будет больше, либо увеличивать плечо и гарантийное обеспечение будет меньше. Поскольку это демо счет, сейчас представлено гарантийное обеспечение, которое не сходится с этими параметрами, но тем не менее суть остается ясна – если я покупаю 1 лот либо 1 контракт, то в таком случае в графе “текущие позиции” отображена маржа, то есть столько, сколько я заплатил.

Это та самая маржа, которая отобразилась бы на форексе. Разумеется чем больше контрактов я открываю, тем больше с меня берут гарантийного обеспечения, тем больше я зарабатываю либо теряю. Если я сейчас закрою все свои позиции, то в таком случае гарантийное обеспечение, которое находилось у меня в марже, вернется мне на счет с разницей вариационной маржи. Конечно, это произойдет не сразу, поскольку расчет вариационной маржи и перенос ее на наш депозит осуществляется в момент дневного клиринга либо вечернего клиринга. Либо когда биржа закрывается. Обратите внимание, что у меня в марже находится 28409

и если я закрываю свои позиции то гарантийное обеспечение возвращается мне на счет. В данном случае вариационная маржа это примерно тоже самое что и прибыль/убыток, который отражается в графе метатрейдера 4

Материалы по теме

- Кредитное плечо это

https://www.youtube.com/watch?v=y1QxBAB9vwE Кредитное плечо это сумма заёмных средств, которая позволяет торговать большим объёмом, чем депозит…

- Что такое объём на бирже.

Что такое объем? Объем это чьи-то сделки. Конечно, существуют сделки, которые не проводятся через биржу,…

xn----dtbjkdrhdlujmd8i.xn--p1ai

Расчет гарантийного обеспечения (ГО) для фьючерсов (для спецов)

В прошлом году в сентябре Биржа поменяла алгоритм расчета ГО и сейчас то ГО, которое транслируется через некоторые терминалы, не является реальным ГО, которое бы позволяло посчитать возможный объем позиции. Реальное ГО изменяется в течение дня постоянно, так как я не нашел нормального объяснения как его теперь рассчитывать в сети, я решил коротенько написать сам.Прежде всего, ГО, которое устанавливается в клиринговые периоды два раза в день будем обозначать БГО (базовое гарантийное обеспечение). И все представленные ниже расчеты будем делать на примере фьючерса на индекс РТС.

Исходные данные: у нас есть БГО = 10 000 р. На счету = 20 000 р. Сможем ли мы купить/продать два контракта или только 1? Теперь, все зависит от того, где будет расположена цена относительно расчетной цены в момент совершения сделки.

Расчетная цена — это цена для расчета лимитов, устанавливается она в клиринговые часы два раза в день (в 14 и в 19 часов). Просто берется последнее значение перед клирингом. Текущую расчетную цену можно посмотреть на сайте биржи или через терминал. Лимиты по ней рассчитываются так: берется 5% от расчетной цены в ту и другую сторону, получаются нижний и верхний лимит. Соответственно, если ваши терминалы транслируют только лимиты, то расчетная цена — это среднее между ними.

Итак, дополним исходные данные: БГО = 10 000 р., счет = 20 000 р., Расчетная цена = 100 000 пунктов. Текущая рыночная цена = 99 000.

И вот формулы для расчета реального ГО (взято из этого файла, цветным выделено то, что изменилось):

Т.е. фактически могут быть всего 4 варианта: покупка выше\ниже расчетной цены, продажа выше\ниже расчетной цены. Продажа\покупка по лимитам и по расчетной цене — это просто частный случай. 2L — это разница в пунктах между верхним и нижним лимитом. БГО — это 2L, выраженное в рублях (про то как выражать будет ниже). Ц — текущая рыночная цена, РЦ — расчетная цена.

Т.е. фактически могут быть всего 4 варианта: покупка выше\ниже расчетной цены, продажа выше\ниже расчетной цены. Продажа\покупка по лимитам и по расчетной цене — это просто частный случай. 2L — это разница в пунктах между верхним и нижним лимитом. БГО — это 2L, выраженное в рублях (про то как выражать будет ниже). Ц — текущая рыночная цена, РЦ — расчетная цена.

Теперь рассмотрим на нашем примере, напомню исходные данные: БГО = 10 000 р., счет = 20 000 р., Расчетная цена = 100 000 пунктов. Текущая рыночная цена = 99 000 пунктов.

1. Покупаем один контракт по рыночной цене. Т.е. это случай покупки ниже расчетной цены (99к < 100к), соответственно будем пользоваться формулой: 2L – (РЦ – Ц).

Но эта формула в пунктах, её нужно перевести в денежный эквивалент, чтобы можно было поделить свой счет на реальное ГО и получить объем возможной позиции.

Вот формула:

MinStep — минимальный шаг цены;MinStepPrice — стоимость минимального шага цены;R — это радиус валютного курса. Фактически это коэффициент запаса, который должен компенсировать риск изменения курса валют. Радиус валютных курсов приведены тут (блок Ограничение на колебание индикативного курса доллара США к российскому рублю). Сейчас для рубль/доллар, R = 16 (примерно)

MinStep и MinStepPrice можно вытащить из терминала или на сайте биржи.Сейчас MinStep = 10 пт., а MinStepPrice= курс доллара/5. Допустим, MinStepPrice = 13,51162 р.

Так как базовое ГО и так уже выражено в рублях, нам нужно выразить только (РЦ — Ц), соответственно получаем такую формулу:

Реальное ГО = БГО – (РЦ – Ц)*(MinStepPrice/MinStep)*(1+R/100)

Реальное ГО = 10 000 – 1000 * 13.51/10 * 1.16 = 10 000 – 1 567.16 = 8 432.84. Соответственно, мы можем купить два контракта.

И да, все верно, реальное ГО меньше БГО. Эта «скидка» предоставляется биржей для того, чтобы сократить волатильность. Понятное дело, что если рынок двигается вниз (рыночная цена ниже расчетной), то вряд ли кто-то будет покупать. Но если кто-то будет покупать, то ему предоставляется скидка по ГО. И как вы уже, возможно, догадались, если вы будете продавать, то скидки не только не будет, а, наоборот, реально ГО превысит БГО, т.е. вам ограничат позицию, штрафуя ГО. Сейчас мы это увидим.

2. Теперь при тех же условиях мы будем продавать 1 контракт по рыночной цене. Хотя можно уже понять, что при продаже ГО будет = 11 567.16 и мы сможем купить только 1 контракт, мы все же сделаем расчеты ещё раз.

Исходные данные те же: БГО = 10 000 р., счет = 20 000 р., Расчетная цена = 100 000 пунктов. Текущая рыночная цена = 99 000 пунктов, MinStep = 10 пунктов, MinStepPrice = 13,51162 р., R = 16.

Смотрим ещё раз на табличку возможных вариантов:

При продаже ниже расчетной цены действует такая формула: 2L + (РЦ – Ц). Т.е. также разница между РЦ и Ц теперь не вычитается, а, наоборот, прибавляется.

Конечная формула:Реальное ГО = БГО + (РЦ – Ц)*(MinStepPrice/MinStep)*(1+R/100)Реальное ГО = 10 000 + 100 * 13.51 * 1.16 = 10 000 + 1 567.16 = 11 567.16

И хватает нам теперь только на 1 контракт.

3. Небольшой комментарий по нововведению. Во-первых, это изменение напрашивалось само собой. Как вы уже могли заметить, изменилась только та часть, что касается штрафа ГО, а скидка на ГО при покупке ниже расчетной цены или продаже выше расчетной цены предоставлялась и до сентября 2015 года. Условно говоря, раньше поощряли работу против рынка (позволяя увеличить позицию), теперь ещё и штрафуют за работу по рынку, т.е. ограничивают позицию. Все это инструменты регулирования волатильности на рынке, наравне с лимитами. И ещё одно уточнение: «против рынка» и «по рынку» имеются в виду внутри однодневного таймфрейма. Поэтому по факту, иногда можно попасть как на скидку, так и на штраф — если входить по среднесрочному тренду. Этим надо пользоваться.

Во-вторых, введение радиуса валютного курса связано с высокой волатильностью на рынке валюты и тоже является ожидаемым ответом биржи для компенсации валютных рисков.

4. Как узнать R из терминала? Его можно узнать, зная БГО и 2L. Т.к. БГО — это в 2L, выраженный в денежном эквиваленте, то зная их оба можно узнать R из той же формулы (как получить 2L, зная расчетную цену — я писал выше):Вместо ГО подставить БГО, а вместо ГО в пунктах подставить 2L

5. И теперь самый главный нюанс, который я специально оставил наконец. ВО ВСЕХ ВЫШЕПРИВЕДЕННЫХ ФОРМУЛАХ, Ц — это не рыночная цена, а цена ЗАЯВКИ, при работе в терминалах. Я не сказал это сразу, чтобы не отвлекать от сути изменений.

Т.к. мы все привыкли покупать с заделом (рыночная цена + 1000), чтобы гарантировать покупку, то теперь стоит разумно уменьшить этот задел, например, вот так: цена + 50, т.к. именно та цена, которую вы передаете в заявке будет использоваться для расчета реального ГО. И, естественно, что, увеличивая задел, вы увеличиваете ГО и тем самым уменьшаете себе позицию.

6. И, напоследок, напомню, как переводить пункты в деньги и наоборот при расчета стопа или прибыли для фьючерса на индекс. В этом изменений никаких не произошло.

Деньги = (заработанные_пункты*курс_доллара)/50 – комиссия.

Если было куплено 10 контрактов по 100, а продано по 120, то заработанные пункты: (120-100)*10 = 200.

А для расчета стопа формула, соответственно, такая:

Пункты = ( (деньги – комиссия)*50 ) / курс_доллара. Если несколько контрактов, то ещё надо поделить на количество контрактов.

Комиссия = количество контрактов*4.

Если где-то ошибся, поправьте.

iwtkl.livejournal.com

Гарантийное обеспечение . Отличие депозитной маржи от вариационной. Обучающий курс Фьючерсы

Обучающий курс «Фьючерсы». Урок №2. Гарантийное обеспечение . Отличие депозитной маржи от вариационной.

Хотите разобраться с темой на конкретных примерах фьючерсных контрактов? Проще не бывает! Читайте урок, и вы все поймете! В наших планах – познакомить вас с понятием гарантийное обеспечение , и поговорить об отличиях депозитной маржи от вариационной.

Гарантийное обеспечение (ГО)

Смысл гарантийного обеспечения заключается в том, что, покупая фьючерс на какой-либо базисный актив, вам необходимо иметь на счету не полную стоимость этого актива, а только небольшой процент от стоимости.

Например, покупая сто акций на фондовой бирже, с вашего торгового счета списываются денежные средства в размере стоимости этих акций. Допустим, 100 акций = 100 рублей.

Если же вы покупаете не сами акции, а фьючерсный контракт на эти 100 акций, то вы платите не сто рублей, а гарантийное обеспечение (ГО) по контракту — своего рода залог, составляющий от 5 до 20% стоимости базисного актива, который резервируется на вашем брокерском счете (замораживается до момента исполнения сделки или закрытия позиции по контракту). Например, если ГО составляет 10 %, то на вашем счету зарезервируют под ГО всего 10 рублей.

Гарантийное обеспечение по каждому контракту устанавливается биржей в фиксированном размере на один фьючерсный контракт. Величина ГО прописывается в спецификации фьючерса. По-другому, гарантийное обеспечение называется депозитной маржой. Она взимается как с продавца, так и с покупателя фьючерса.

После того, как продавец и покупатель заключили на бирже фьючерсный контракт, какая-либо связь между ними теряется, и стороной сделки для каждого из них начинает выступать расчетная палата биржи. Депозитная маржа призвана защищать расчетную палату и ее членов от риска, связанного с неисполнением одним из участников своих обязательств по контракту. Другими словами, она должна обеспечить финансовую состоятельность расчетной палаты биржи в условиях изменяющейся рыночной конъюнктуры.

Подробную информацию по гарантийному обеспечению можно посмотреть здесь. Покупая или продавая фьючерс, важно понимать денежный эквивалент открываемой позиции. То есть, что именно вы покупаете и какую цену за это платите. Давайте рассмотрим конкретные примеры.

В качестве нашего первого примера возьмем фьючерсный контракт на акции ОАО «Газпром». Ниже приведена спецификация фьючерса то есть то, что вам необходимо знать при покупке контракта. Базовый актив Обыкновенные акции ОАО «Газпром»

Объем контракта 100 акций

Минимальный размер гарантийного обеспечения* 15%

Цена контракта В рублях за 1 контракт

Способ исполнения Поставка акций

Шаг цены (тик) 1 рубль за 1 контракт

Пример : Контракт торгуется по цене 13600р.

Объем открытой позиции на один контракт составит 13600рублей.

ГО на один контракт = 13600 ? 15% = 2040р.

При изменении цены контракта с 13600 до 13700 прибыль составит 100 рублей.

Имея на счету всего 2040 рублей, вы сможете купить фьючерсный контракт на акции стоимостью 13600 рублей. Это является самым главным преимуществом фьючерса, по сравнению с акциями.

Давайте рассмотрим примеры фьючерсов на различные базисные активы.

Фьючерсный контракт на Индекс РТС Базовый актив Индекс РТС

Объем контракта $2 х значение Индекса РТС (в рублевом эквиваленте, рассчитанном исходя из официального курса ЦБ РФ на день проведения торгов)

Минимальный размер гарантийного обеспечения 7,5% от стоимости контракта

Цена (курс) контракта Указывается в базисных пунктах Индекса РТС (значение индекса х 100)

Стоимость одного базисного пункта Индекса РТС (лот) $0,02 (в рублевом эквиваленте)

Минимальный шаг цены (тик) 5 базисных пунктов ($0,1 в рублевом эквиваленте)

Способ исполнения Финансовые расчеты

Пример: Контракт торгуется по цене 65800 пунктов.

Курс рубль/доллар 35,50р/долл.

Объем открытой позиции на один контракт составит 658000/100 ? 2?35,5 = 46 718 рублей.

ГО на один контракт = 46718 ? 7,5% = 3504р.

При изменении цены контракта с 65800 до 66800 прибыль составит 1000 пунктов или 1000?0,02?35,5 = 710 рублей.

Фьючерсный контракт на доллар США Базовый актив Курс доллара США по отношению к российскому рублю на день исполнения контракта

Объем контракта (лот) 1000 долларов США

Цена (курс) контракта Указывается в рублях за 1000 долларов США

Способ исполнения Финансовые расчеты

Минимальный размер гарантийного обеспечения 4% от стоимости контракта

Пример: Контракт торгуется по цене 34750 рублей.

Объем открытой позиции на один контракт составит 34750 рублей.

ГО на один контракт = 34750 ? 4% = 1390р.

При изменении цены контракта с 34750 до 35000 прибыль составит 250 рублей.

Фьючерс на курс евро-доллар

Краткая спецификация фьючерса на курс евро-доллар Базовый актив Курс евро по отношению к доллару США

Объем контракта (лот) 1000 евро

Цена контракта Указывается в долларах США за 1 евро

Минимальный шаг цены 0,0001 доллара США

Стоимость минимального шага цены 10% от курса доллара США по отношению к рублю, установленного ЦБ РФ

Вид контракта Расчетный

Способ исполнения В качестве цены исполнения принимается значение курса евро по отношению к доллару США, опубликованное в день исполнения Контракта Европейским Центральным Банком ( EuropeanCentralBank ) на сайте http://www.ecb.int/ , выраженное в долларах США за 1 евро

Минимальный размер гарантийного обеспечения 4% от стоимости контракта (плечо 1:25)

Пример: Контракт торгуется по цене 1,3050 пунктов.

Курс рубль/доллар 35,50р/долл.

Объем открытой позиции на один контракт составит 1000?1,3050 ? 35,5 = 46328 рублей.

ГО на один контракт = 46328 ? 4% = 1853р.

При изменении цены контракта с 1,3050 до 1,3200 прибыль составит 150 пунктов или 150?1,3200?35,5 = 7029 рублей.

Фьючерсный контракт на золото Базовый актив Аффинированное золото в слитках

Объем контракта (лот) 1 тройская унция 31,3гр

Цена (курс) контракта Указывается в долларах США за одну тройскую унцию аффинированного золота в слитках

Минимальный шаг цены (тик) 0,1 доллара США

Стоимость минимального шага цены 0,1 доллара США

Способ исполнения Финансовые расчеты

Минимальный размер гарантийного обеспечения 5% от стоимости контракта

Пример: Контракт торгуется по цене 835,0 пунктов.

Курс рубль/доллар 35,50 р/долл.

Объем открытой позиции на один контракт составит 835 ? 35,5 = 29 642 рублей.

ГО на один контракт = 29642 ? 5% = 1482р.

При изменении цены контракта с 835,0 до 880,0 прибыль составит 45 пунктов или 45?35,5= 1598 рублей.

Фьючерсный контракт на сырую нефть сорта Brent Базовый актив Сырая нефть сорта Brent

Объем контракта (лот) 10 баррелей

Цена (курс) контракта Указывается в долларах США за один баррель сырой нефти сорта Brent с точностью до 0,01 доллара.

Минимальный шаг цены (тик) 0,01 доллара

Стоимость минимального шага цены 0,1 доллара = тик (0,01 доллара) х на объем контракта (10 баррелей)

Способ исполнения Финансовые расчеты*

Минимальный размер гарантийного обеспечения 10% от стоимости контракта

Пример: Контракт торгуется по цене 46,55 пунктов.

Курс рубль/доллар 35,50 р/долл.

Объем открытой позиции на один контракт составит 46,55?10 ? 35,5 = 16525 рублей.

ГО на один контракт = 16525 ? 10% = 1653 рублей.

При изменении цены контракта с 46,55 до 49, 70 прибыль составит 3,15 пункта или 3,15?10 ? 35,5 = 1118 рублей.

Депозитная маржа

Депозитная маржа применяется в качестве плеча. Давайте разберем это утверждение на примере.

Эффект финансового рычага обеспечивается тем, что для покупки контракта нужно иметь только сумму на счете равную гарантийному обеспечению, составляющую, как правило, от 2% до 20% стоимости базового актива, а не полную стоимость базового актива.

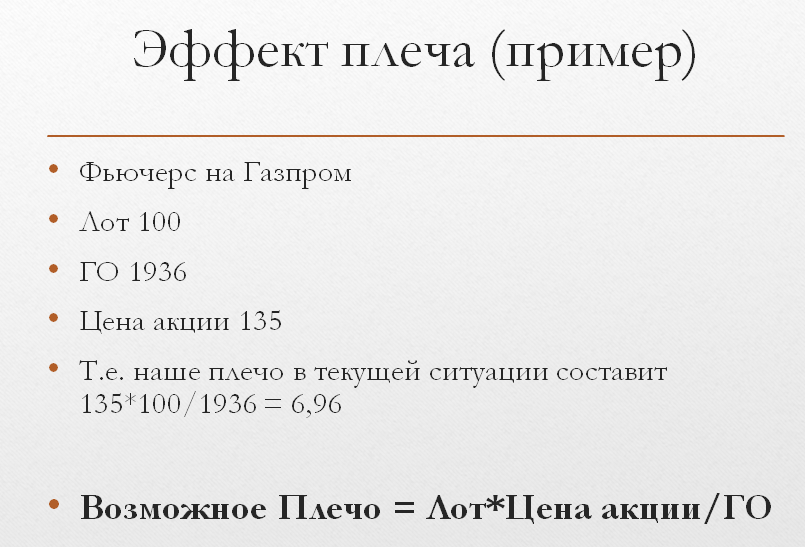

Рассмотрим сказанное на примере фьючерса на акции Газпрома.

Допустим, у нас на счету 15 000 рублей.

Цена акции 135 рублей.

Цена фьючерса на 100 акций Газпрома — 13 600 рублей

ГО = 15% = 2040 рублей.

Предположим, цена акции за неделю выросла и составила 148 рублей.

Фьючерс теперь торгуется по цене 14 850 рублей.

Давайте посмотрим, что могло получиться в такой ситуации, если бы мы в одном случае купили акции, а во втором — фьючерсы, на все деньги.

Первый вариант: покупаем акции:

Имея на счету 15 000 рублей, мы смогли бы купить 15 000 / 135 = 111 акций, и еще 15 рублей осталось бы на счету.

В конце недели мы продаем акции. 111 ? 148 = 16428 рублей.

Но не забываем про 15 рублей! Итак, на нашем счету — 16433 рубля.

Прибыль: 16 433-15000 = 1433рубля, или 9,5%

Второй вариант: покупаем максимально возможное количество фьючерсов на акции Газпрома

Каждый фьючерс по объему равен 100 акциям.

ГО составляет 15% или 2040 рублей на момент покупки.

Итак, 15 000 / 2040 = 7,35

Треть фьючерса нам никто не продаст, поэтому покупаем 7 контрактов.

7?2040 = 14280руб — эту сумму биржа зарезервирует на счету под ГО. И еще 720 рублей у нас останется в качестве свободных средств.

Наша позиция — 7 контрактов — открыта по цене 13600руб за контракт. Денежный эквивалент открытой позиции равен: 7 ? 13600 = 95200руб. То есть, имея всего 15 000 рублей мы открыли позицию на 95200 рублей!

Прошла неделя тревожного ожидания. Акции выросли, наш контракт стал стоить 14850руб. Размер открытой позиции теперь равен: 7 ? 14850 = 103,950 рублей.

Мы закрываем позицию, продаем 7 контрактов.

Наша прибыль = 103950 — 95 200 = 8750руб или 58% от нашего счета в 15000руб.

Таким образом, размер ГО определяет возможный размер открытой позиции. Если ГО составляет 100%, то, имея 1000 рублей, вы сможете открыть позицию только на ту же 1000 рублей. Если ГО будет 20%, то размер позиции может составить уже 5000 рублей (плечо 5к1). А если ГО будет всего 1%, что является обычной практикой на валютном рынке, то размер открытой позиции составит уже 100 000 рублей (плечо 100к1), или в 100 раз больше имеющегося капитала.

Мы наглядно увидели насколько действенен эффект рычага при торговле на срочном рынке, однако не будем забывать, что рычаг работает и в противоположную сторону. То есть, при неблагоприятном исходе торгов, наши убытки пропорционально увеличатся.

Биржа оставляет за собой право увеличивать ставки гарантийного обеспечения. В некоторых случаях увеличение ставок приводит к падению стоимости контракта. Это происходит из-за того, что у мелких участников рынка становится недостаточно средств для покрытия увеличенного требования по марже, и они начинают закрывать свои позиции. В конечном счете, это приводит к снижению цен на контракты.

Итак, мы выяснили, что такое депозитная маржа . Давайте разберемся с понятием маржи вариационной.

Вариационная маржа , начисляемая и списываемая по результатам ежедневного клиринга, — это и есть прибыль или убыток, получаемый на счет.

Важно понимать, что, в отличие от инвестиционного счета, на котором учитываются акции, на фьючерсном счете отсутствует понятие нереализованная прибыль/убыток по открытой позиции.

Весь нереализованный за торговый день убыток (или прибыль) списывается со счета (или зачисляется на счет) в виде отрицательной (или положительной) вариационной маржи. В результате такого списания/зачисления изменяется денежный остаток счета и происходит одновременная «переоценка стоимости» позиций.

Такая переоценка позиций позволяет спекулянтам легко избавляться от своих обязательств при закрытии всех контрактов (иначе в будущем было бы необходимо кому-то продать базисный актив, а у кого-то, наоборот, купить в тех же количествах) и сразу получить свою прибыль или убыток. Такой переоценкой биржа существенно упрощает себе жизнь. Она благополучно «забывает» кто, что, по какой цене купил или продал вчера, а «помнит» лишь, сколько у кого каких обязательств. При этом цены одинаковых обязательств у всех участников торговли также одинаковые и равны расчетной цене.

Теперь разберемся с понятием переоценка . Если вы покупаете акции, то взамен списанных с вашего депозита денег, вам на счет в депозитарии зачисляются эти самые акции. Все предельно просто. Акции хранятся, цена на эти акции либо растет, либо падает, в зависимости от поведения рынка. Если цена выросла, и вы решили их продать, с вашего счета депо спишутся акции, а на ваш брокерский счет зачислится сумма денег, вырученных с продажи бумаг.

Учет на срочном рынке ведется совершенно иначе. Как мы помним, фьючерс — это не актив. Это сделка или запись о сделке. В общем, что-то совсем не материальное. Поэтому деньги при продаже или покупке контракта не списываются с вашего брокерского счета, а просто блокируются брокером или биржей на вашем счету в виде гарантийного обеспечения.

По итогам торгов, клиринговая палата производит клиринг — перерасчет всех позиций и начисление/списание вариационной маржи. Вариационная маржа добавляется или списывается с регистра под названием «свободные средства». В случае, если свободных средств не хватает, на счете торговца образуется минус, то есть, недостаток средств, который он обязан восполнить за счет дополнительных денежных средств или закрыть какие-то позиции до конца следующего торгового дня.

Пример расчета клиринговой компанией вариационной маржи

Фьючерс на Газпром.

Базовый размер ГО = 15%

Расчетная цена за предыдущий день (18:00) = 13460 рублей.

Соответственно, ГО = 13460 ? 15% = 2019 рублей за контракт.

Допустим, сегодня с утра мы купили фьючерс.

На счету были свободные средства в размере 5000 рублей.

По сравнению со вчерашним закрытием основной сессии, цена немного снизилась и мы покупаем фьючерс по 13420р.

Итак, у нас открыта длинная позиция по фьючерсу на акции Газпрома в размере одного фьючерса по цене 13420 рублей.

На счету по-прежнему 5000 рублей. Только теперь 2019р. из них зарезервировано на ГО, а 2981 рублей — свободные денежные средства. При желании мы можем купить еще один фьючерс. Свободных средств как раз хватает на ГО.

Цена фьючерса растет. К моменту промежуточного клиринга (14:00) цена поднимается до 13570 рублей.

На время клиринга торги приостанавливаются на несколько минут, проходит сверка обязательств, зачисление и списание вариационной маржи, перерасчет гарантийного обеспечения.

Наш фьючерс подорожал с 13 420 до 13 570. Разница: плюс 150 рублей. Это вариационная маржа. По итогам клиринга у нас на счету будет уже 5150 рублей.

Также будет рассчитано новое ГО для контракта, равное 15% от новой расчетной цены. ГО = 13570?15% = 2035руб.

Таким образом, в 14:00 у нас на счету 5150 рублей, из которых 2035 зарезервировано под ГО, а 3115 рублей — свободные денежные средства.

На самом деле после небольшой практики вы поймете что начисление и списание вариационной маржи это очень просто.

fxtreder.ru

Что такое фьючерс? | OptionsWorld

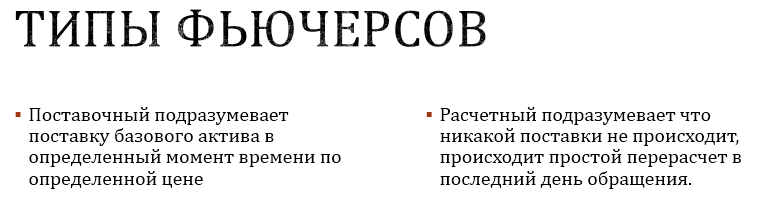

Разновидности фьючерса

Различают два основных вида фьючерсных сделок. Один из них – поставочный. Он означает, что к условленному сроку продавец обязан поставить определенное количество товара по той расчетной цене, которая была зафиксирована биржей в последний торговый день. Если окажется, что данного товара у продавца на момент исполнения обязательств нет, тогда биржа вправе наложить штраф.

Второй вид фьючерса – расчётный или беспоставочный. Участники этой сделки выплачивают/получают разницу между начальной ценой контракта и действующей ценой актива, установленной к дате наступления обязательств. Сделка совершается без физической поставки товара. Данный вид контракта обычно используется при хеджировании рисков, связанных с изменением цены на базовый актив (зачастую по такому инструменту как индекс РТС), либо при реализации спекулятивных целей.

Условия фьючерсной сделки

Биржа регулирует все фьючерсные сделки, которые заключаются в ее рамках, при помощи такого документа, как спецификация фьючерса. В документе обязательно указываются:

– какой контракт заключается;

– сокращенное его название;

– вид фьючерса;

– в каком количестве будет поставлен товар для закрытия одной сделки;

– срок исполнения сделки с указанием конкретной даты;

– какой будет стоимость минимального шага;

– возможные колебания цены в меньшую сторону.

Исполнение фьючерсной сделки

Когда оканчивается время действия контракта (поставка базового актива или уплата разницы цен), тогда и наступает исполнение фьючерсного контракта. Он исполняется по той расчетной цене, которая фиксируется в день заключения сделки. Товар поставляется через биржу.

Если ранее, при возникновении проблем с исполнением фьючерсного контракта, суд дело мог даже не рассматривать, то уже более 8 лет интересы участников фьючерса защищены законодательно.

Вариационная маржа

Вариационная маржа – это разница между ценой контракта в конце предыдущего дня или на момент клиринга и его стоимостью в текущий момент. На бирже происходит ежедневное начисление вариационной маржи, фиксирующей прибыль или убыток по каждому фьючерсу.

Когда происходит закрытие контракта, то вариационная маржа рассчитывается на основании расчётной цены предыдущего торгового дня, а также цены, установленной при закрытии контракта.

Когда за время торговой сессии происходит открытие-закрытие сделки, тогда начисление вариационной маржи происходит с учетом разницы цен, установленных при совершении этих сделок.

В том случае, когда за время торговой сессии сделки с контрактом не заключались, тогда начисление маржи происходит по значениям ранее открытых позиций, что может составить разницу расчётных цен за оба последних торговых дня.

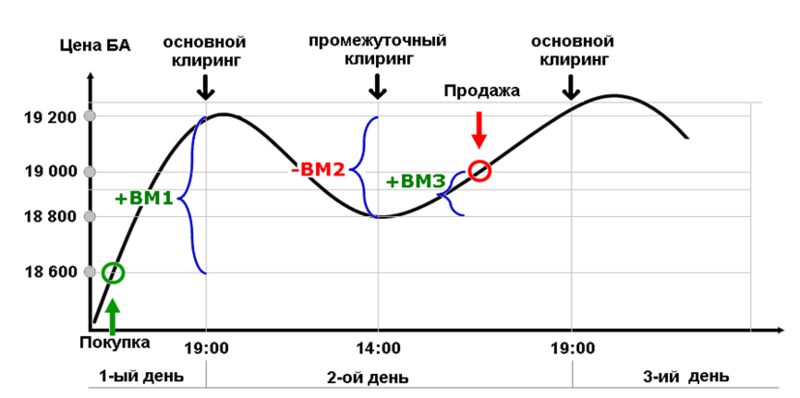

Пример: Накануне, в течение дня, Джон купил фьючерс по цене 18 600 р. Цена по итогам вечернего (итогового) клиринга составила 19 200р. в результате чего на счет поступила плюсовая вариационная маржа ВМ1 в размере 600 р. (19200-18600).

С начала вечерней сессии в 19.00 до промежуточного клиринга (14.00 след. дня), цена снижалась и по итогам данного клиринга составила 18800 р. ВМ2 составила 18800 – 19200 = -400 р.

Затем до наступления вечернего клиринга цена фьючерса пошла вверх, и позиция была закрыта по 19000. ВМ3 на момент основного клиринга (19.00) составила 19000 – 18800 = +200 р.

Итоговый результат можно рассчитать несколькими способами:

Как сумму вар. маржи по итогам трех клирингов: ВМ1 + ВМ2 + ВМ3 = 600 – 400 + 200 = 400 рублей.

Как разницу между ценой продажи и ценой покупки: 19 000 – 18 600 = 400 рублей.

Гарантийное обеспечение

Депозитной маржей или гарантийным обеспечением можно назвать тот страховой взнос, который возвращается бирже, когда открывается позиция по фьючерсной сделке. Размер «страховки» обычно составляет от 2 до 15 % от стоимости товара, определенной текущим торговым днем. Взимается такой сбор с обеих сторон фьючерсного контракта.

Назначение депозитной маржи – гарантии участникам контрактов от риска неисполнения условий сделки. В качестве расчёта гарантийного обеспечения ведущие биржи используют методику SPAN, анализирующую гарантии сделок в самых разных рыночных условиях.

Начальную маржу накладывает на своих клиентов и участников торгов не только биржа, но и брокеры.

Гарантийное обеспечение может быть увеличено и без ведома клиентов, что часто приводит к недостатку денежных средств на счетах участников. В результате мелкие участники рынка иногда не могут покрыть эти требования, поэтому начинается закрытие позиций.

Особо подчеркну, что гарантийное обеспечение – это не полная стоимость того, что находится внутри контракта, а лишь небольшая часть. Поэтому покупая фьючерсы на весь счет, вы зачастую работаете с большим плечом. Пример, в картинке ниже.

optionsworld.ru

зачем нужно гарантийное обеспечение | ЭФФЕКТИВНЫЙ ТРЕЙДИНГ С АЛЕКСАНДРОМ ШЕВЕЛЕВЫМ

2.09.2010Автор: Александр Шевелев

Доброго времени суток, друзья!

Торгуя фьючерсами, важно понимать, по какой цене вы покупаете фьючерс и сколько вы при этом платите.

Фьючерс это не обычный товар. Если в магазине на хлебе весит ценник, на котором написано 20 рублей, то вы знаете, что на кассе вам придётся заплатить за этот хлеб 20 рублей. Если вы посмотрите на график фьючерса на Индекс РТС, то увидите, например, значение цены 172 500. Однако это не будет означать, что вам нужно заплатить за один фьючерсный контракт 172 500 рублей.

Существует такое понятие «гарантийное обеспечение (ГО)». Это та сумма, которая биржа требует внести в качестве залога за покупку/продажу фьючерсного контракта. То есть вы не платите всю цену фьючерсного контракта, а лишь вносите залог. Внося залог, вы как бы подтверждаете всю серьёзность своего намерения купить (продать) фьючерсный контракт. ГО взимается как с продавца, так и с покупателя фьючерса. Иногда его ещё называют депозитной маржой. Если услышите это словосочетание, то знайте, что это наше гарантийное обеспечение.

После того, как сделка совершена, между продавцом и покупателем прерываются все отношения. И по сути дела теперь каждый из них в отдельности имеет дело с расчётной палатой биржи. Резервирование ГО защищает расчетную палату от риска, связанного с неисполнением одним из участников своих обязательств по контракту. Эта функция ГО больше понятна на примере поставочных фьючерсов (подробнее о поставочных фьючерсах в этом посте). Если продавец по каким-то причинам не поставляет товар по фьючерсу или покупатель отказывается принимать, то биржа забирает внесенное гарантийное обеспечение за нарушение обязанностей по договору. Но этот пример применителен только к поставочным фьючерсам. В расчётных фьючерсах всё проще (подробнее о поставочных фьючерсах в этом посте), ГО у вас не заберут. Но это не значит, что вы не можете понести убытки.

Как правило, гарантийное обеспечение составляет от 5% до 20% всей стоимости контракта. Например, на момент написания этой статьи, то есть 5 марта 2012 года гарантийное обеспечение фьючерсного контракта на Индекс РТС равно 11 203,06 рубля, а рыночная цена фьючерса в этот же момент составляет 174 400. Значит, гарантийное обеспечение составляет 6,4%.

ГО резервируется на вашем счете до момента исполнения сделки или закрытия позиции по фьючерсному контракту. То есть вы не платите гарантийное обеспечение безвозвратно. Вот в магазине вы заплатили 20 рублей и забрали хлеб. Потом, когда вы съели свой хлеб, вам никто не вернёт ваши 20 рублей. А вот с фьючерсами другая ситуация. Гарантийное обеспечение замораживается у вас временно до момента погашения сделки.

ГО устанавливается биржей в фиксированном размере на конкретную дату и относительно одного фьючерсного контракта. То есть если вы захотите купить два фьючерсных контракта на Индекс РТС, то брокер зарезервирует на вашем счёте уже не 11 203, 06 рубля, а 22 406, 12 рублей. Об этом нужно помнить, рассчитывая объём, которым хотите торговать.

Величина ГО указывается в спецификации фьючерсного контракта (пример спецификации приведён на рисунке выше). ГО фьючерсов можно посмотреть на сайте российской биржи ММВБ-РТС.

Пожалуй на сегодня хватит 🙂 В следующих постах я более детально рассмотрю процесс расчёта гарантийного обеспечения.

Спасибо за внимание!

Удачных торгов!

С уважением Александр Шевелев.

shevelev-trade.ru

Гарантийное обеспечение — Мегаобучалка

В сделке с фьючерсным контрактом определяется цена покупки/продажи. Но актив до даты поставки (расчета) не оплачивается. От продавца и покупателя для совершения сделки требуется внести определенные средства на депозит к моменту совершения сделки, т.е. они должны обладать требуемым гарантийным обеспечением. Это необходимо для того, что бы защитить любую из сторон сделки от потерь в случае, если другая сторона откажется от исполнения контракта. Гарантийное обеспечение устанавливается биржей (на которой обращаются контракты) по каждому инструменту в отдельности.

Благодаря гарантийному обеспечению, которое брокер списывает со счета клиента при совершении сделки, для ее обеспечения образуется "эффект плеча", благодаря которому данный вид контрактов становится более выгодным, по сравнению с маржинальной торговлей на спот рынке. Размер гарантийного обеспечения устанавливается биржей по каждому инструменту в отдельности.

Пример

· Гарантийное обеспечение фьючерсного контракта на акции РАО ЕЭС составляет 5290 руб. за контракт. Полная стоимость контракта — 35000 руб. (так как в одном контракте 1000 шт. акций данного эмитента). Купив фьючерсный контракт по цене 35000 руб., брокер спишет с вашего торгового счета размер гарантийного обеспечения (в качестве обеспечения сделки), т.е. 5290 руб. Таким образом, заплатив 5290 руб., вы становитесь обладателем контракта на сумму 35000 руб. Такой же размер гарантийного обеспечения брокер спишет и с продавца контракта.

· Размер рыночной позиции превышает сумму уплаченных средств (в виде гарантийного обеспечения) в 6,6 раз. Кредитный рычаг составляет 1 к 6,6. Это и есть "эффект плеча". Если вы продадите купленный контракт по цене 36000 руб., вы получите прибыль в размере 1000 руб., на вложенные вами (через гарантийное обеспечение) 5290 руб. А продавец контракта, при тех же вложениях, получит в этом случае убыток, соразмерный с прибылью покупателя. Соответственно, вы получите убыток, в том случае, если цена на контракт упадет ниже цены покупки, и тогда продавец контракта получит прибыль. После продажи купленного ранее контракта гарантийное обеспечение возвращается обеим сторонам сделки.

Важно: Перед началом торговли фьючерсным контрактом, изучите спецификацию и условия торговли инструментом. Из приведенного примера видно, что торговля фьючерсным контрактом сопряжена с высоким риском. Изучите основательно практическую часть, прежде чем начать торговлю фьючерсами.

Клиринг и клиринговая организация

Во время купли-продажи фьючерсного контракта, с торговых счетов обоих участников сделки списывается гарантийное обеспечение (далее ГО). Как было сказано ранее, ГО необходимо для того, что бы защитить одну из сторон сделки, в случае если другая сторона откажется от своих обязательств. Брокер, который списал ГО, перечисляет его на счет в клиринговую палату, которая осуществляет клиринг.

Клиринг — это система взаимных безналичных расчетов за товары, ценные бумаги и оказанные услуги, основанная на учете взаимных финансовых требований и обязательств.

Процесс клиринга важен тем, что он обеспечивает не только расчеты между участниками клиринга, но и содержит в себе механизм гарантии выполнения обязательств сторонами на биржевом рынке, чем улучшает качество рынка, повышает его ликвидность и сохраняет целостность. Клиринговая палата выступает гарантом выполнения обязательств по сделкам с фьючерсными контрактами. Контрактные обязательства заключаются с клиринговой палатой, а не друг с другом. Таким образом, купив фьючерсный контракт, вы будете уверены в том, что ваши контракты будут исполнены в полном объеме, не зависимо от того, как изменилась платежеспособность контрагента.

Пример

Вы решили купить фьючерсный контракт на акции ОАО "РАО ЕЭС" по текущим ценам. Купив его, вам не нужно знать, кто вам их продал. Таким образом, для вас второй стороной сделки выступит клиринговая палата, точно так же, как и для лица, продавшего вам контракт. Другими словами, клиринговая палата выступает необходимым звеном между участниками сделки и проводит учет взаимных обязательств. За это обе стороны заплатят палате необходимое ГО по контракту. Если продавец контракта окажется неплатежеспособным, то никак не отразится на вашей позиции, так как, благодаря клиринговой палате, вы сможете исполнить контракт в полном объеме без потерь. Все обязательства возьмет на себе клиринговая палата.

Офсетная сделка

Покупая или продавая фьючерсный контракт, вам не нужно дожидаться даты исполнения для того, чтобы получить финансовый результат. Для прекращения обязательств по контракту вы можете провести офсетную сделку. Если вы посчитали, что купленный вами контракт достаточно вырос, вы можете продать его на рынке, совершив обратную (офсетную сделку). Продав имеющиеся контракт, вы зафиксируете прибыль/убыток, не дожидаясь даты экспирации.

Пример

1. Вы купили сентябрьский контракт на акции ОАО ЛУКОЙЛ по цене 19000 руб. за контракт. Наступил август. К концу месяца ваши контракты подорожали до 22000 руб. Для того, чтобы зафиксировать финансовый результат, вам необходимо провести офсетную сделку, продав имеющиеся контракты по рыночной цене. Таким образом, вы продаете имеющейся контракт по цене 22000 руб. и фиксируете прибыль в размере 3000 руб., не дожидаясь даты исполнения.

2. Вы продали без покрытия сентябрьский контракт на акции РАО ЕЭС по цене 35000 руб. за контракт. Таким образом, вы открыли короткую позицию по контракту. Наступил август. К концу месяца ваши контракты подешевели до 33000 руб. Для того, что бы зафиксировать финансовый результат, вам необходимо провести офсетную сделку, купив имеющиеся контракты по рыночной цене. Таким образом, вы покупаете имеющейся контракт по цене 33000 руб., и фиксируете прибыль, равную 2000 руб., не дожидаясь даты исполнения.

megaobuchalka.ru