5 инвестиций, которые сделают ваш портфель неуязвимым в 2017 году. Инвестиционный портфель на 2017 год московская биржа

Итоги 2017 года

Закончился 2017 год и я публикую традиционную статью с итогами года. Всем своим читателям и клиентам я желаю в наступившем году финансового благополучия и процветания. Пусть он порадует вас приятными событиями, сделает вас счастливее и успешнее.

В этой статье я подведу краткие итоги года, на чем можно было заработать и потерять деньги в 2017 году, напомню о самых важных событиях и новостях прошедшего периода и расскажу, какие нововведения ждут нас в будущем.

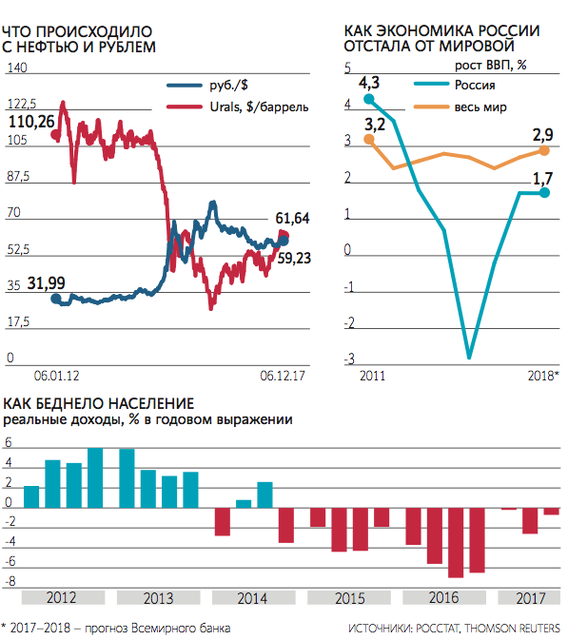

Экономика России растет слабо. По прогнозу Всемирного банка ВВП России в 2018 году вырастет всего на 1,7% (столько же рост составит и в 2017). Курс рубля фактически «привязан» к ценам на нефть. Реальные доходы населения падают третий год подряд.

Фондовый рынок в 2017 году

Индекс российских акций в прошедшем году показал себя слабо. Российский индекс ММВБ, который теперь называется Индекс Московской биржи, в 2017 году упал с 2232 пункта до 2109, то есть на -5,51%. Равновзвешенный Индекс ММВБ 10 показал себя еще хуже, его доходность составила -16,19%. Долларовый индекс РТС показал доходность 0%.

Динамика индекса Московской биржи, 2017

Среди секторов наихудшую динамику показали секторы финансов и нефти.

Среди лидеров роста акции Татнефти, Русала и Яндекса. Больше всех упали акции АФК Системы, Магнита и ВТБ.

В 2017 году ЦБ РФ снизил ключевую ставку с 10% до 7,75%. Доходность совокупного индекса государственных облигаций за 2017 год составила 12,8%, муниципальных 10,3%, корпоративных 12,3%. Эффективная доходность государственных облигаций упала с 8,4% до 7,24%.

Доходность российских облигаций, 2017

Что будет с банками и вкладами в 2018 году

Ставки по банковским вкладам продолжают снижаться. Если в январе 2017 года можно было открыть вклад на год со ставкой около 7,84%, то в октябре средняя ставка составляет уже около 6,28%. Средние ставки по валютным вкладам сейчас 1,46% в долларах и 0,8% в евро. По мере снижения ключевой ставки ЦБ РФ ставки по вкладам продолжат снижаться.

Банковская система продолжает испытывать сильнейший кризис. Как показал 2017 год, проблемы есть даже в крупнейших банках. ЦБ РФ за прошедший год отозвал 47 банковских лицензий. Агентство по страхованию вкладов (АСВ) к концу 2017 года потратило на выплаты вкладчикам 388 млрд руб. В АСВ денег уже давно нет, поэтому суммы была предоставлена Центробанком в качестве кредита. По словам Эльвиры Набиуллиной, оздоровление банковского сектора продлится еще 2-3 года.

Большинство банков, которые лишились лицензии, были за пределом первой сотни, но были и крупные банки: Югра (35 место), Татфондбанк (44 место).

Самой нашумевшей историей в банковском секторе стала санация банков Открытие, Бинбанк, Промсвязьбанк. В июле 2017 года российское рейтинговое агентство АКРА присвоило кредитный рейтинг банку Открытие BBB-(RU), что является низким рейтингом для столь крупного банка. Данная новость вызвала массовый отток средств крупных вкладчиков и сильно пошатнуло устойчивость банка.

Масла в огонь так же подлила статья аналитика Альфа-Банка, который написал о проблемах у банков БОМП (Бинбанк, Открытие, ПСБ и МКБ), и что вопрос с ними будет решен уже осенью. Данные банки были тесно переплетены друг с другом и проблемы в одном означали бы проблемы в другом.

Учитывая величину и значимость данных банков для всей банковской системы, ЦБ РФ не стал отзывать у них лицензии, а постепенно ввел временную администрацию и объявил о санации банков новым способом — через Фонд консолидации банковского сектора. Сейчас данные банки продолжают выполнять свои обязательства, что будет с ними в дальнейшем — вопрос пока открытый.

Кризисное состояние банковской системы заставляет многих крупных вкладчиков задуматься о надежности своих сбережений. Многие вкладчики начинают опасаться частных банков и предпочитают переводить деньги в государственные, которые предлагают минимальные ставки по вкладам.

Хорошим решением для вопроса надежного размещения своих сбережений может стать составление инвестиционного портфеля.

Принятый в 2017 году закон уравнивает корпоративные облигации и банковские вклады по налогообложению, что делает облигации более выгодным вложением, чем депозиты. Кроме того, покупка долгосрочных облигаций позволяет зафиксировать текущую доходность на несколько лет вперед.

За прошедший год индекс государственных облигаций вырос на 12%, обогнав вклады. С учетом возможности получения налогового вычета в размере 13% на индивидуальном инвестиционном счете, на сроке трех лет облигации выглядят заманчивым вариантом вложения. Тем, кто хочет вложить свои деньги в облигации, можно составить облигационный портфель.

Инфляция в 2017 году

Инфляция в 2017 году стала самой низкой за всю историю 2,5%. ЦБ перевыполнил свое обещание снизить инфляцию до 4% годовых. Предыдущий рекорд был в 2016 году, когда инфляция составила 5,38%.

Инфляция в России по годам

Спорить о правильности или неправильности официальной инфляции смысла нет. Росстат показывает уровень инфляции для определенного перечня товаров и услуг, который по его мнению выглядит так:

Источник: tvrain.ru

Другой вопрос, насколько эта корзина похожа на потребительскую корзину отдельно взятого россиянина. Причины такой низкой инфляции скорее кроются не в улучшении экономики, а в падении покупательной способности населения и снижении реальных доходов. Цены повышать дальше некуда.

Цены на нефть за 2017 год выросли на 17%. Рубль укрепился на 4% по отношению к доллару и упал на 8% по отношению к евро. Если на рынке нефти не будет сильных движений, то скорее всего курс российской валюты продолжит находиться в диапазоне 56-62 рубля за доллар, но долгосрочная тенденция из-за экономических проблем на постепенное ослабление.

Экономика России испытывает проблемы. Так как доходы экономики идут в основном от экспорта, то крепкий рубль для экономики не выгоден. Поэтому сильного укрепления национальной валюты ждать вряд ли стоит.

Цены на московскую недвижимость падают третий год подряд. По данным metrinfo.ru в начале года 1 кв.м стоил около 167 413 руб/кв.м., к концу года стал стоить меньше 163 297 т.р.

По итогам 2017 года ставки по ипотеке достигли рекордно низких значений: 9,8% для новостроек и 10,02% — для объектов вторичного рынка. Возможно, в следующем году они снизятся еще больше, поэтому тем, кто планирует брать ипотеку в ближайший год, возможно есть смысл немного подождать. А тем, у кого уже есть ипотека, имеет смысл задуматься о ее рефинансировании по более низкой ставке.

Цены на жилье в Москве 2015- 2018

Падение ставок по ипотеке вряд ли способно вызвать значительный рост цен на рынке жилья. По прогнозам, темпы нового строительства в 2018 году могут оказаться на уровне 2017-го: это приведет к превышению предложения над спросом в 2,8 раза.

Скорее всего рост цен на недвижимость появится, когда начнут расти реальные доходы населения. В последние четыре года они только падают и вряд ли начнут свой рост без значительного повышения цен на нефть и роста экономики. Арендная ставка доходности по жилой недвижимости остается низкой и составляет в среднем 3-5%.

Цены на драгметаллы в 2017 году выросли незначительно, за исключением палладия, цена на который повысилась на 50%.

Динамика драгоценных металлов в 2017 году

Рейтинг фондов в 2017 году

Доходность российских фондов за 2017 год можно оценить по следующей таблице. В ней представлены 10 лучших и 10 худших фондов.

Самым доходным фондом оказался фонд FinEx MSCI China UCITS ETF, инвестирующий в акции Китая. В лидерах прошедшего года в основном фонды, ориентированные на высокотехнологичный сектор США и развивающиеся рынки.

Рейтинг ПИФов и ETF по доходности в 2017 году

Полный рейтинг инвестиционных фондов можно скачать по ссылке.

Таблица ниже сравнивает доходность некоторых российских фондов с зарубежными аналогами.

Например, фонд FinEx MSCI China UCITS ETF инвестирует в индекс MSCI China. Зарубежным аналогом может служить ETF iShares MSCI China. Разница в доходности между фондами в 2017 году составила 5,6%.

Другой фонд Сбербанк — Развивающиеся рынки инвестирует в Vanguard FTSE Emerging Markets ETF. Доходность ПИФа составила 20,3%, а доходность ETF 27.1%. За год ПИФ «потерял» 6,8%.

Другой фонд Сбербанк — Развивающиеся рынки инвестирует в Vanguard FTSE Emerging Markets ETF. Доходность ПИФа составила 20,3%, а доходность ETF 27.1%. За год ПИФ «потерял» 6,8%.

Пока что российские фонды уступают зарубежным аналогам по доходности. Причина этого в более высоких комиссиях и в том, что часть фонда находится в деньгах, а не в активах.

Ситуация в мире

Теперь коснемся ситуации на мировых финансовых рынках. Таблица ниже отражает доходность зарубежных ETF, которые ориентированы на различные классы активов. Прошедший год был очень удачным для рынка акций. Американский индекс S&P 500 в 2017 году вырос на 21,7%. Глобальный индекс акций Global 100 показал доходность 23,6%. Фонд товаров Commodities вырос на 4,86%. Акции развитых стран выросли на 25,1%, акции развивающихся на 37,28%.

Доходность зарубежных ETF, 2017.

Доходность зарубежных ETF на различные классы активов в 2017 году

В прошедшем году многие отмечали дороговизну американского рынка. Текущий P/E американского рынка равен 26, CAPE Шиллера 32. Эти значения заметно выше средних исторических и отрыв от среднего исторического значения в 2017 году только увеличился. Эти факты не говорят о том, что американский рынок обязательно ждет падение в следующем году, хотя после долгого роста коррекция напрашивается. Почему этого не стоит бояться, и что делать в этом случае я писал ЗДЕСЬ.

Скорее всего они говорят о том, что больших доходностей американского рынка в ближайшие 10 лет ждать не стоит. По разным оценкам доходность может составить от 4% до 7% годовых.

Стоимостная оценка рынков P/E, 2017. Источник starcapital.de

Российский рынок акций по стоимостным оценкам один из самых дешевых в мире P/E 8, CAPE 5,6. К другим рынкам с привлекательной оценкой относятся в основном страны восточной Европы, Чехия, Польша, Венгрия, Португалия, Италия, Китай, Корея, Бразилия.

Привлекательность рынков по стоимостным мультипликаторам, 2017

Диаграмма выше говорит нам, что наиболее привлекательными рынками по соотношению CAPE и Price-to Book являются развивающиеся страны и развитые страны Европы. США и другие развитые страны считаются дорогими.

ФРС США продолжила цикл увеличения процентных ставок, за 2017 год ставка была постепенно повышена с 0,75% до 1,5%. Доходность 10-летних облигаций США находится на уровне 2,5%. Доходность (earnings yield) американских акций 3,79%. Таким образом риск-премиум составляет 1,3%, акции не смотря на свое дороговизну, остаются доходнее облигаций.

По доходности более привлекательными выглядят корпоративные облигации США и облигации развивающихся стран. ETF на данные классы активов за 2017 год выросли на 7% и 10% соответственно.

Моей рекомендацией на 2018 год как и всегда будет не обращать внимания на краткосрочные прогнозы, а сформировать инвестиционный портфель согласно вашим целям, срокам и риску.

Таблица доходности активов

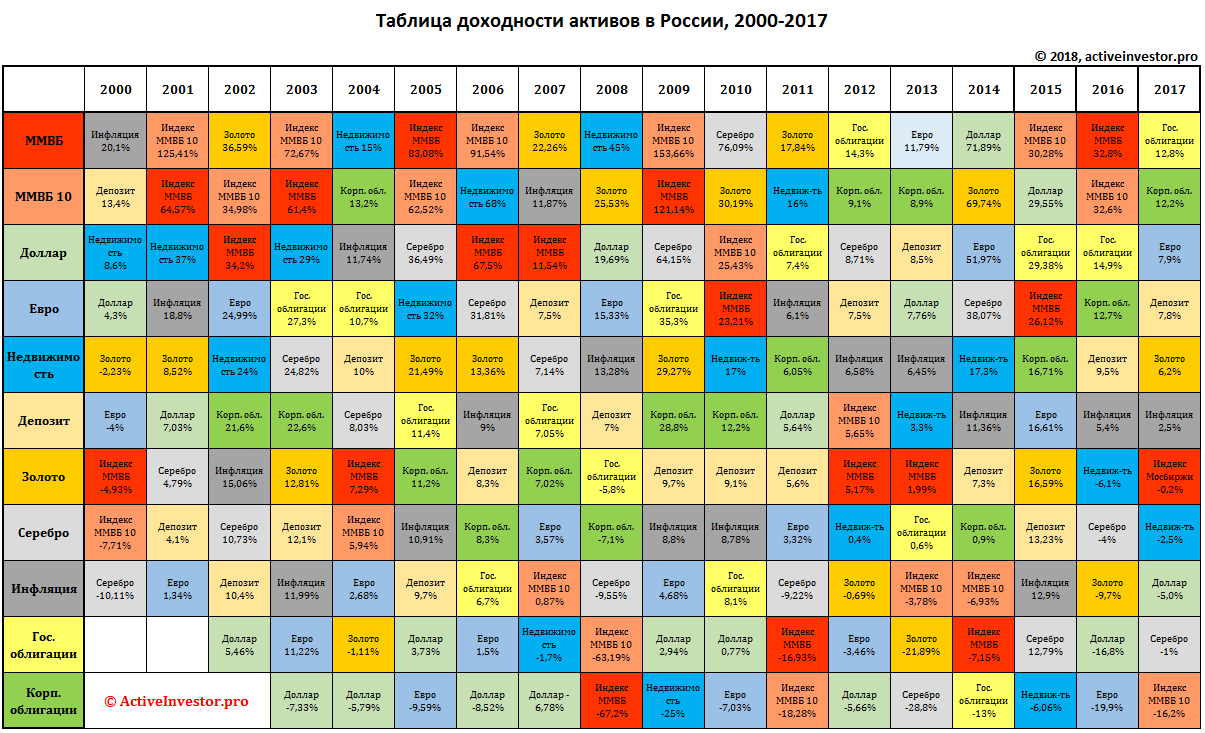

Обновляю традиционную ежегодную табличку с доходностью финансовых инструментов.

Рейтинг доходности за 2017 год:

- Государственные облигации +12,8%

- Корпоративные облигации +12,2%

- Евро +7,9%

- Банковский вклад +7,8%

- Золото +6,2%

- Инфляция +2,5%

- Акции (индекс Московской биржи полной доходности) -0,2%

- Недвижимость -2,5%

- Доллар -5%

Доходность, скорректированная на инфляцию.

В это таблице активы упорядочены сверху вниз по их доходности за год.

Важные новости

Уже четвертый год подряд правительство замораживает накопительную часть пенсии. Согласно новому принятому закону накопительная часть пенсии формироваться не будет вплоть до конца 2020 года, а все средства будут направляться на «финансирование страховой части трудовой пенсии». Так же в правительстве обсуждают новую пенсионную реформу, согласно которой планируется ввести новую часть пенсии — Индивидуальный инвестиционный капитал. Согласно проекту гражданин будет копить себе на пенсию сам и отчислять до 6% своей зарплаты.

В 2017 году был принят законопроект, согласно которому взнос на ИИС увеличен до 1 млн. рублей в год. При этом сумма налогового вычета на взнос осталась прежней 400 000 рублей.

Льгота по освобождению купонного дохода облигаций российских эмитентов от НДФЛ станет бессрочной. Ранее был принят закон согласно которому купонный доход по облигациям, выпущенным в период с 1 января 2017 года по 31 декабря 2020 года включительно, будет освобожден от налогообложения. В 2017 году ограничение до 31 декабря 2020 года было отменено. Теперь все корпоративные облигации, выпущенные с 1 января 2017 года будут иметь льготное налогообложение.

Падение ставок по депозитам вызвало резкое увеличение продаж инвестиционного страхования жизни (ИСЖ). Теперь банки стремятся продать клиентам более маржинальный и более выгодный для банка продукт, подавая его как «вклад с более высокой доходностью». Однако зачастую сотрудники банков не уведомляют клиентов о всех условиях подобного продукта. В отличие от вклада, средства, вложенные в ИСЖ не застрахованы, а при досрочном расторжении договора возвращается не вся сумма, а только ее часть. К тому же более высокая доходность не гарантирована, а клиент не может контролировать, куда на самом деле вкладываются его деньги, что несет в себе скрытые риски. Но с 1 января 2018 года от данного продукта можно отказаться в течении 14 дней с момента заключения договора (ранее период охлаждения составлял 5 дней).

В 2018 году на Московской бирже могут появиться новые ETF от российских управляющих компаний. Сейчас Центробанком ведется разработка соответствующий документов, которые должны вступить в силу в первом квартале 2018 года. Планы по созданию собственных биржевых фондов подтвердили управляющие компании Сбербанка и ВТБ.

Зарубежные ETF станут ближе для российского инвестора. В начале 2018 года Санкт-Петербургская биржа планирует начать торги зарубежными ETF. Первоначально количество таких фондов будет около 50, но планируется увеличение их числа до 200. Покупка зарубежных ETF на СПб бирже будет доступна только квалифицированным инвесторам.

В 2017 году Минфин выпустил так называемые «народные облигации». Это долговые ценные бумаги, выпущенные Министерством финансов специально для распространения среди рядовых граждан. В отличие от биржевых ОФЗ, народные ОФЗ носят нерыночный характер, то есть не будут торговаться на бирже, и будут доступны для приобретения только физическим лицам.

Уоррен Баффет выиграл пари на $1 млн против хедж-фонда. В 2007 году Уоррен Баффет поспорил на миллион долларов с менеджером хедж-фонда Protégé Partners Тедом Сайдесом, что индексный фонд S&P 500 опередит корзину хедж-фондов в следующие 10 лет. По состоянию на 5 января 2018 году среднегодовая доходность индексного фонда Vanguard S&P 500 составила 7,1%. Хедж-фонды, выбранные менеджером Protégé Partners, выросли всего на 2,2%. Приз, выигранный Баффетом, пойдет на благотворительность в компанию Girls Inc. of Omaha.

Одной из самых горячих тем в 2017 году стал феноменальный рост Биткоина и других криптовалют. За 2017 года курс биткоина вырос на 1200%. Интернет пестрит объявлениями о инвестициях в биткоин, а СМИ подогревают интерес регулярными новостями. За этой шумихой многие забывают задаться вопросом, что стоит за криптовалютами, почему они так сильно расту и какие риски в себе это несет. Свое мнение относительно биткоина и криптовалют я высказывал в статье Биткоин — очередной пузырь или валюта будущего?

С 2018 года статус валютного резидента приравнивается к статусу налогового. Если ранее, чтобы получить статус валютного резидента, было достаточно пробыть в стране хотя бы один день в году, то теперь для этого нужно пробыть в стране не менее 183 дней. Данное нововведение облегчает жизнь гражданам РФ, которые большую часть года проживают за рубежом, и лишь изредка посещают Россию.

Статьи, вышедшие в 2017 году

Доходность модельных портфелей

У меня на сайте появилось три модельных инвестиционных портфеля из зарубежных ETF. За 2017 год они показали следующую доходность в долларах:

- Агрессивный: 18,34%

- Умеренный: 15,15%

- Консервативный: 10,76%

Более подробно с портфелями можно ознакомиться на данной странице.

Практика показывает при инвестировании и управлении портфелем у инвестора могут возникнуть различные вопросы или трудности с открытием счета, переводом денежных средств, декларированию доходов. Так же может меняться личная ситуация клиента, обстоятельства, цели, законодательство, появляться новые возможности и финансовые инструменты. Клиент под воздействием эмоций может нарушить стратегию.

Так же нелишним будет иметь возможность консультироваться по различным возникающим вопросам и получать напоминания от консультанта о том, что надо заплатить налоги или сделать ребалансировку. Поэтому к уже имеющемуся перечню своих услуг я добавил услугу по сопровождению портфеля. С описанием услуги можно ознакомиться на странице по созданию инвестиционного портфеля.

Поделиться в соцсетях

activeinvestor.pro

Составляем портфель на 2017 год

Цель:1) удвоение депозита к концу года

2) минимальные просадки по пути

3) значительно обогнать индекс, курс доллара и инфляцию

Распределяю активы следующим образом:

40% Акции российские

40% Акции иностранные

5% Облигации российские

5% Еврооблигации

5% Фьючерс на доллар

5% Золото

Каждый месяц делаем балансировку, чтобы сохранять такое же соотношение. Всё покупаем только на свои, плечи используем для краткосрочных спекуляций на рос. акциях.

Выбираем российские акции

Было решено выбрать 4 отрасли, которые могут расти в 2017ом быстрее рынка, в каждой из них выбираем по 1-2 акции, на основе фундаментальных показателей.

При выборе отраслей сразу отпали нефтегаз (рост нефти вряд ли увидим в 2017ом), Ритейл (открывать новый гипермаркет в «мухосранске» не имеет смысла, а у тех что есть прибыль будет падать вместе с ростом конкуренции и снижением спроса), операторы сотовой связи (рынок уже поделили, попытки отбирать абонентов друг у друга, продавать телефоны по себестоимости и тому подобное не даст роста, необходимо будет предоставлять более качественные услуги, постоянно снижая цену) и т. п.

Вообщем, 3 категории и акции в них были выбраны достаточно просто:

1) Горнодобывающие (Алроса и ГМК НорНик)

2) Авиатранспорт (Аэрофлот)

3) Электросети, энергосбыт, электро генерация (Энел Россия, ЧелябЭС, россети)

Такую же сильную четвёртую отрасль выбрать не получилось. Например, хотел бы выбрать сельское хозяйство, но нету таких компаний на бирже, есть только компании, которые среди прочего инвестируют в сельское хозяйство (типа АФК Система) или занимаются смежным бизнесом. Рассматривал, как вариант, металлургию.

В итоге 4ая категория получилась сборная:

4) Телеком, Банки, Финансы, с/х (удобрения) (ФосАгро, Ростел, Сбербанк, Московская биржа)

Между категориями также поддерживаем ежемесячно баланс.

Облигации

Главный параметр — доходность, но среди эмитентов выбираем только надёжных, никаких банков, мфо и т. п.

Сформировать портфель одним днём не выгодно. Например Алросу продавать сейчас глупо (её в пакете на много больше 25%), а сбербанк покупать дорого (только в пятницу его шортил). Поэтому формироваться пакет будет в течении декабря.

smart-lab.ru

Итоги инвестиционного портфеля за 2017 год.

Просмотров: 1 191 2.01.2018 // Валерий

2.01.2018 // Валерий Добрый день, друзья. Вот и закончился 2017 год. Многие из вас наверняка подводят итоги ушедшего года. Тем же самым занимался в эти дни и я. Суммировал свои доходы за год. Сравнивал с годовом бюджетом семьи. Местами радовался ) Чего и вам желаю. Но наверняка некоторым читателям моего скромного сайта будет интересно узнать результаты моего инвестиционного демо-портфеля. Об этом будет большая часть моей сегодняшней статьи. Так же будет описание портфеля на следующий год. И в конце будет сюрприз, так сказать новогодний подарок.

Итак, начнем с самого простого — подведения итогов и разбора полетов за текущий год. В этом году вы были свидетелями нескольких хороших решений, но кроме того и нескольких плохих, которые подпортили статистику результатов портфеля. По традиции будем рассматривать все инвестиционные инструменты портфеля по очереди.

Напомню, что плановое распределение активов в моем портфеле предполагалось по следующей пропорции:

| Инструмент | % инвестиций |

| ПИФ | 15% |

| ОМС | 15% |

| Акции | 35% |

| ETF акций | 10% |

| Облигации (ИИС) | 10% |

| ETF недвиж | 10% |

| ETF золото | 5% |

ОМС

Мне очень нравился этот инструмент, как страховка на случай кризисной ситуации на фондовом рынке. Если акции будут падать, инвесторы будут переводить часть своих денег в золото. А так как на начало года я думал, что фондовый рынок перегрет и ожидал падения, то и хранил часть денег в золоте. Но все вы знаете, что у банка «Открытие», в котором я держал этот счет, появились некоторые проблемы, как у очень многих банков в нашей стране. А так как ОМС не подпадают под программу страхования вкладов, я посчитал разумным вывести свои деньги из этого инструмента. Совсем.

И хотя сейчас банк находится под государственным управлением, я все равно не рискую держать деньги в нем. Кроме того, я вообще не вижу подходящих банков, чтобы в нем можно было открыть ОМС. Кто и по какому банку сейчас может дать гарантию, что этот банк не закроют? Может быть только люди приближенные к Набиулиной, а я к таким не принадлежу. Сбербанк, чуть ли не единственный, в котором есть хоть какая-то уверенность (хотя и он кидал своих вкладчиков), держит такие грабительские спреды на ОМС, что держать в нем деньги становится бессмысленным.

На начало года в ОМС было 1852 доллара (весь портфель я веду в долларах, хотя конечно сумма на ОМС числится в граммах золота). В августе я вывел 2045$. Что дало доход в 193$. Теперь с него надо будет заплатить 13% налога. В чистом выражении это получается доходность в 10.4% (193/2045). Но так как это заняло только 8 месяцев, то годовая доходность получается 15,6%. Очень неплохо получилось. Золото подорожало с 2260 р/г в декабре 2016 до 2454 р/г в августе 2017. Это немного меньше, чем 10.4%. Но здесь надо учесть, что курс доллара тоже снизился за это время. Поэтому в долларах я получил больше. В дальнейшем я не следил за стоимостью золота в ОМС, но что-то мне подсказывает, что дальше оно не росло. Итак — первая цифры +15,6% годовой доходности по ОМС.

ПИФ.

Второй мой выбранный инструмент для портфеля — это ПИФы. Какие были выбраны фонды для портфеля — такие и остались. Даже не пополнял я их, чтобы проще было считать доходность ). Кроме того, я в течение года так и не смог подобрать привлекательные фонды для введения их в портфель. Хотя в этом году в этом уже будет насущная необходимость.

Если посмотреть таблицу вверху статьи — там написано, что в ПИФах должно быть 15% капитала. А на самом деле было почти в два раза меньше. Вот такой я недисциплинированный инвестор. Но о дисциплине — ниже. Так что в этом году надо будет кровь из носа, но выбрать что-то более-менее подходящее. Может быть у кого-то из вас, дорогие читатели есть на примете один-два толковых фонда? Буду премного благодарен за наводку.

Итак в начале года было вложено 1794$. В конце года стало — 2149$.

Результаты в таблице

| Инструмент | На начало года | Доход | Доходность |

| ПИФ | 1795 | 355 | 19.8% |

| Сбер Еврооблигации | 417 | 10 | 2.4% |

| Сбер Глобальный Интернет | 654 | 301 | 46.0% |

| Сбербанк — Потребительский сектор | 724 | 44 | 6.1% |

Вот и получается, что облигации вообще никакого дохода не приносят, только зря держат деньги. А ведь в планах по портфелю было целых 10% держать в облигациях. Так бы 10% капитала вообще не принесли никакого дохода. Выручил только ПИФ «Глобальный Интернет». На сайте сбербанка написано, что этот ПИФ показал доходность 39,21%. Но это в рублях. Так как доллар в конце года стоил дешевле, чем в начале, то доходность в долларах оказалась выше. «Потребительский сектор» показал доходность (-8.09%) за последние 3 месяца. Не будь этого, ПИФы бы еще лучше показали доходность за год.

Итак вторая цифра +19,8% годовой доходности по ПИФам.

ETF.

Тоже никаких покупок или продаж я не осуществлял, поэтому посчитать доходность будет очень просто:

| Инструмент | На начало года | Доход | Доходность |

| ETF | 7130 | 883 | 12.4% |

| VOO | 2874 | 547 | 19.0% |

| VNQ | 1898 | 11 | 0.6% |

| GLD | 657 | 86 | 13.2% |

| BRK.B | 1629 | 311 | 19.1% |

Как всегда — есть кто-то, кто тянет команду назад. И что самое неприятное, никогда в начале года не знаешь, кто это будет в наступающем году ).

В этом году такой паршивой овцой оказался фонд недвижимости VNQ. В то время как VOO и BRK.B стараются изо всех сил, так сказать не покладая рук, рынок недвижимости США в этом году сильно подвел. Как в общем-то и рынок недвижимости РФ. И что-то никто не ждет, что грядут какие-то изменения на этом рынке. Значит самое время покупать. Тем более, что процентная доля ETF недвижимости в портфеле упала в виду отсутствия роста стоимости. Значит в следующем году придется покупать еще.

Еще есть у меня сомнения в целесообразности держания в портфеле акций дядюшки Баффета. Но об этом будет дальше — в разделе планов на 2018 год.

Итак третья цифра +12.4% доходности по ETF.

Акции.

Боюсь, с акциями не будет так просто, как с предыдущими инструментами. Потому что я их и покупал и продавал. В общем была чехарда. И посчитать общую доходность акций по отношению к переменному капиталу будет непросто. Поэтому для чистоты учета и простоты сравнения я решил, что в 2018 году на счету одного брокера (Just 2 Trade) будут только ETF, а на счету второго (IB) только акции. Посмотрим.

Сейчас я конечно посчитал как-то доходность всех акций по отношению к деньгам, которые были изначально вложены в покупку акций, при этом я не учитывал денег, которые были на счете в виде наличных, а это тоже неправильно. В общем и целом получилось, что доходность акций составила 20,7%.

Результаты по всем акциям изложены в таблице:

| Ticker | доходность в этом году | доходность от покупки |

| UVE | -3.7% | 50.9% |

| RHI | -8.8% | 15.4% |

| WD | 18.2% | |

| FONR | 34.2% | |

| DHIL | 7.7% | |

| CACC | 36.1% | |

| MANH | 5.9% | |

| AGX | -27.3% | |

| NTES | 10.8% | |

| SWKS | -9.2% | |

| SNA | 14.2% | |

| USNA | 30.5% |

Видно, что только две акции на данный момент в минусе — AGX и SWKS . Причем, если бы их у меня не было бы в портфеле, я бы наверное их сейчас купил. Так что продавать их на данный момент я не собираюсь. У RHI на самом деле доходность оказалась гораздо выше, чем у меня в таблице отражено. А такие убогие цифры получились потому, что я под влиянием психологических факторов взял и продал эту акцию, о чем в дальнейшем пожалел. Я об этом писал в сентябрьском отчете. Продал акцию по 44.47, а в конце года она стоила уже 55,54. Т.е. на 25% больше. Вот в этом то и разница между тем, когда знаешь что надо посчитать и как поступить и когда так поступаешь на самом деле. Особенно когда дело касается денег.

Второй ошибкой была непродажа FONR , когда он был на уровне 30-32 долларов. Да, я понимаю, что он и сейчас показывает доходность в 34% к цене покупки, но тогда доходность была под 80%. И я ее мог зафиксировать, а потом войти в акцию на волнах всеобщей паники по 22-23. Знать бы прикуп ) А так приходится довольствоваться жалкими 30%.

Зато все остальные акции показывают нормальный результат. Какие-то акции за пол-года, прошедшие с покупки, подорожали уже на 30 процентов, какие-то на 10-15. Правда какие-то и упали в цене, но это временно. В портфеле всегда будут убыточные инвестиции, потому что никто не может с уверенностью предсказывать будущее.

Поэтому можно сказать, что система работает. Ей надо просто последовательно следовать и не поддаваться под влияние психологии толпы.

И вот мы плавно подошли к обещанному сюрпризу. Я решил сделать новогодние подарки в виде своих курсов. Я их продам всем желающим в течение новогодних праздников по любой назначенной самими покупателями цене. Да это будет именно так: любая цена без ограничений по минимуму будет являться приемлемой. Но так как ни один из интернет-магазинов не поддерживает идею благотворительности за товары, придется придумать какую-то другую технологию продажи. Завтра напишу как можно будет получить курсы, если они вас еще интересуют. Речь будет идти о двух курсах «Разумное инвестирование в акции 2.0″ и «Как открыть счет у американского брокера». Это два нормальных моих последних курса, в которых собрана вся практическая и теоретическая часть о выборе и покупке акций на фондовом рынке.

Моя личная практика показывает, что бесплатные курсы, я не просматриваю, а прохожу только те, за которые заплатил хоть что-то. А вот сколько вам будет не жалко — решать вам самим. Если курс после прослушивания на вас произведет впечатление лучше, чем вы ожидали получить, можете потом еще раз перечислить деньги ) Но это скорее относится к паталогически честным людям, которые могут отличить цену от стоимости и справедливость от жадности )

Ну и в конце для тех, кто осилил всю эту статью — результат портфеля за год: доходность составила +16,3%. Пифы и акции принесли доходность выше средней по портфелю, а ETF и ОМС -немного ниже. В целом считаю результаты приемлемыми и даже радостными для меня. Хотя в целом я проиграл индексу S&P500, но у меня же в портфеле присутствуют и облигации, и золото, и недвижимость на случай отсутствия роста фондового рынка.

О планах по портфелю и о технологии покупки курсов если они вас заинтересуют — напишу завтра.

Всем успехов в наступившем году!!!

kak-investirovat.ru

5 инвестиций, которые сделают ваш портфель неуязвимым в 2017 году

В мире очень много неопределенности, как успевать следить за всем и «перетряхивать» свой портфель в условиях изменчивой конъюнктуры? Существует простое решение, инвестируем в диверсифицированный портфель без оглядки на политику, нефтяные баталии, рост процентных ставок и замедление корпоративных прибылей.

Подходит к концу первый квартал 2017 года и большинство инвесторов уже определилось со своими планами на ближайшие двенадцать месяцев. Другие игроки, пока не сформировавшие свой портфель, делают все возможное, чтобы выяснить, что ждет рынки дальше и какие вложения принесут наибольшую доходность, позволяя при этом избежать многочисленных рисков. Независимо от того, пользуетесь ли вы услугами финансовых советников или инвестируете самостоятельно, проложить курс на предстоящий год невероятно сложно. Никто не знает, как быстро ФРС будет повышать ставки и как это скажется на стоимости акций американских компаний, которые демонстрируют негативную динамику прибылей последние годы. Нефтяные цены тоже далеки от стабильности. Евросоюз из тихой гавани, превратился в очаг нестабильности, раздираемый популистами. В нашей стране тоже хватает неопределенности. Первые вопросы, которые приходят на ум: как быстро ЦБ будет снижать ключевую ставку, какие темпы роста экономики нас ждут, как долго горячий капитал будет поступать на наш рынок и что случится, если поток иссякнет?

Хорошей новостью является то, что пока заголовки изданий пестрят горячими новостями серьезно влияющими на динамику рынков в краткосрочной перспективе, инвестор не должен знать все ответы для того чтобы принимать успешные решения. Разнообразный подход к рынку и следование тенденциям, установившимся к данному моменту, являются часто достаточными факторами для прибыльного инвестирования, при строгом соблюдении торговой дисциплины.

Для тех, кто придерживается подобного мышления, предлагаю пять идей, из которых можно сформировать свой инвестиционный портфель. Вы можете корректировать весовые коэффициенты между ними в своем портфеле, на основании выбранной стратегии и целей инвестирования.

Акции «роста» с низкой капитализацией

Самый простой способ инвестировать в компании такого типа, избегая при этом региональных рисков – это выбрать диверсифицированный ETF. Есть сотни ETF-ов со словом «рост» в их названии. Итак, как же сделать выбор?Следуя советам таких гуру, как Джон Богл, выберем фонд со сверхнизкими сборами, у которого есть стабильная история успеха и хорошие шансы для продолжения своей динамики в текущих рыночных условиях. Замечательный пример iShares S & P Small-Cap 600 Growth ETF IJT, один из лучших ETF «роста» на Уолл-стрит.

Так как этот фонд следует за индексом, а его активы оцениваются более чем в 3,5 млрд долл., он может с легкостью снизить расходы и взимать лишь 0,25% или 25 долларов с $10 тыс. инвестиций ежегодно. Осторожность по отношению к акциям с маленькой капитализацией оказалась мощным фактором успеха в последние годы. За прошлые пять лет IJT вырос на 103% против 84% для S&P 500.

Если смотреть вперёд, смещение инвестиций в сторону компаний с низкой капитализацией будет оказывать поддержку таким фондам. Последние годы компании тяжеловесы стимулируют рост своей капитализации за счет урезания издержек и выкупов собственных акций. Выручка этих гигантов часто стагнирует.

Да, на горизонте много неопределенности, и небольшие компании имеют меньше шансов на ошибку. Но часто, оказывается, более выгодно выбрать высоко диверсифицированный фонд акций с низкой капитализацией, чем следовать за «тяжелым» NASDAQ или S&P 500, которого тянут вниз компании энергетического сектора.

Если инвестиции на международных рынках не входят в вашу инвестиционную стратегию и ваше внимание сосредоточено только на московской бирже, вам подойдут акции второго эшелона. Последнее время индекс второго эшелона стабильно опережает динамику голубых фишек. Интерес представляют быстрорастущие компании, с двухзначными темпами роста выручки, стабильным финансовым положением и прозрачным денежным потоком. На данный момент можно присмотреться к бумагам ЛСР, БСП, Детского мира.

Инвестируем в здоровье

Американский сектор здравоохранения достоин занимать свое место в любых типах портфелей. Реформы здравоохранения США и попутный ветер «бэби-бумеров» придают определенную уверенность акциям этих компаний. Более агрессивных инвесторов будоражит следующее поколение медицинских услуг, которое может быть революционным, а значит весьма прибыльным. Не так давно сверхприбылями могли похвастаться фонды, инвестирующие в компании-разработчики инновационных лекарств. Однако после ряда разоблачений и крахов на рынке, стало понятно, что инвестировать в одну сомнительную таблетку, которая может оказаться переоцененной – слишком рискованно. Поэтому наш выбор – медицинское оборудование, самый интересный фонд, вкладывающий в подобные компании SPDR S&P 500 Health Care Equipment ETF XHE.

В отличие от других фондов здравоохранения, XHE не занимается крупными ставками по небольшому списку акций. В настоящее время имеется 64 акции, и только две из них (на момент написания статьи) оцениваются в более чем 2% портфеля. Фонд позволяет поучаствовать в росте этого сектора очень дешево, соотношение расходов составляет всего 0,35%, или $35 ежегодно на $10000 инвестированного капитала. Сила этой стратегии доказана исторической прибыльностью: XHE вырос на 16% за последние 12 месяцев против 6% для S&P 500 и на 117% за пять лет против 84% у индекса широкого рынка.

Покупаем акции «дивитикеров»

Такие компании называют еще дойными коровами. Здесь важен размер дивидендов в сравнении со средним по индексу и стабильная программа выплат. Недостатка в ETF, которые платят высокие дивиденды, не существует. Однако часто фонды включают в себя достаточно рисковые акции, такие как ипотечные REIT или капиталоемкие энергетические компании, щедрую программу выплат на бумаге, но могут испытывать дефицит с денежным потоком. Поэтому важно найти баланс между доходностью и риском наш первый фаворит Oppenheimer Ultra-Dividend Revenue ETF RDIV.

Стратегия этого дивидендного ETF состоит в том, чтобы выбрать 60 акций из индекса S&P500 c самыми высокими выплатами, затем взвесить их по размеру денежного потока вместо капитализации, как это делают большинство фондов. Так, например, самый высокий вес RDIV на данный момент (около 5%) имеет AT&TT, поскольку он имеет высокую выплату в размере 4,9%, что более чем в два раза превышает типичный компонент S&P 500 и финансовый доход за 2016 г. 160 миллиардов долларов.

Подобную идею можно воплотить, используя площадку Московской биржи. К текущему моменту она становится очень актуальной, в свете серьезной просадки нашего рынка. Ожидаемые дивидендные выплаты большого числа компаний приближаются к отметке 10% годовых.

Следуя логике данной стратегии, нам следует выбирать акции с наиболее предсказуемыми значительными дивидендными выплатами на горизонте нескольких лет. Кроме того денежные потоки таких компаний должны быть также стабильными и положительными. Фаворитом выглядит ГМК Норникель с 3-х летней утвержденной дивидендной программой, привязанной к EBITDA. Этот показатель у компании традиционно стабилен и не включает «разовые скачки» в отличие от чистой прибыли. Интересно смотрится ЛСР, за счет своей большой денежной позиции и растущим выплатам. Большие дивиденды платят компании энергетического сектора, присмотреться стоит к МТС. Главное не забывать диверсифицировать вложения и не забывать о присвоении весовых коэффициентов.

Инвестируем в глобальный портфель «голубых фишек»

Голубые фишки – это акции, имеющие наибольшую капитализацию, лидеры своих секторов и своих стран. Без таких компаний глобальный портфель не будет выглядеть полноценным. Такие акции являются локомотивами роста рыночных индексов, имеют высокую устойчивость и всегда растут в долгосрочной перспективе. Именно они являются главными бенефициарами глобальных денежных потоков и вложений от крупных институциональных инвесторов. Желательно выбрать такой фонд, который инвестирует в голубые фишки сразу нескольких стран, чтобы избежать рисков замедления какой-то одной экономики. Фаворит здесь фонд iShares Edge MSCI Min Vol EAFE ETF EFAV, который инвестирует в крупнейшие компании на развитых рынках за пределами США.Ощущаем стабильность с корпоративными облигациями

Любой консервативный портфель может и должен включать в себя некоторые облигации для стабильности и дохода. Мы рекомендуем приобретать бумаги со средними сроками погашения.

Разговоры об ужесточении денежно-кредитной политики США идут уже не первый год. Несмотря на начавшийся цикл повышения ставок, это достаточно долгий процесс с высокой степенью неопределенности из-за политики Трампа и глобальных рисков. В тоже время большая часть мира продолжает двигаться в сторону отрицательных доходностей, и это будет тормозить отток средств из фондов. Интересным здесь выглядит SPDR Barclays Intermediate-Term Corporate Bond ETF ITR. В совокупности фонд имеет средний срок погашения пять лет, а доходность — 2,6% на основе последних 12 месяцев наблюдений.

Особый интерес на текущий момент представляют российские корпоративные облигации, в свете отмены по ним налога и продолжающегося цикла смягчения ДКП.

БКС Экспресс

smart-lab.ru

Мой инвестиционный портфель

Наверное вы ожидали увидеть здесь какие-нибудь очередные хайпы, памм-счета или криптовалюты. Но эти вещи больше из разряда азартных игр, хотя лично я знаю с десяток блогов, где такие «инструменты» позиционируются как инвестиции.

Во что же тогда вкладывать деньги? В реальные рынки: в акции, облигации, настоящие инвестиционные фонды, драгоценные металлы, банальные и порой очень полезные банковские депозиты и, возможно, недвижимость.

Пассивный портфель

Это мой основной инвестиционный портфель. Он стартовал в 2017-м и начался с 1.000.000 рублей, вырученного с продажи автомобиля. А вот что в него входит:

- 30% Vanguard Small Cap Value ETF (VBR). Это фонд, в который входят акции стоимости компаний малой капитализации США.

- 20% iShares MSCI EAFE Small-Cap ETF (SCZ). Фонд следует за индексом MSCI EAFE Small Cap Index, в который входят акции компаний развитых рынков малой капитализации. Т.е. Япония, Великобритания, Австралия, Германия, Швеция и т.д.

- 20% FinEx Russian RTS Equity UCITS ETF (FXRL). Это фонд российского рынка (РТС\МосБиржи).

- 10% FinEx MSCI USA UCITS ETF (FXUS). Фонд-аналог легендарного SPY на SP500. Отслеживает стоимость 500 крупнейших компаний США (Apple, Google, Facebook, AMD, Berkshire Hathaway, Microsoft и еще целая куча известнейших компаний).

- 10% iShares 20+ Year Treasury Bond ETF (TLT). Фонд долгосрочных казначейских облигаций США.

- 10% FinEx Tradable Russian Corporate Bonds UCITS ETF (FXRB). Фонд корпоративных еврооблигаций российских компаний с рублевым хеджем.

Все эти активы куплены через 2-х брокеров. Финексовские фонды размещены на ИИС через Кит-Финанс. Все зарубежные ETF куплены через CapTrader.

Здесь я не буду подробно писать о том, как он строится и почему я выбрал именно такую структуру. Эту информацию можно посмотреть в серии статей про портфель:

- Что такое пассивный портфель Asset Allocation и почему он должен быть у каждого

- Как правильно собрать свою структуру портфеля

- Как правильно и какими инструментами наполнить свой портфель

Причины и принципы

Цель этого портфеля — пассивный ежемесячный доход в размере 90.000 рублей в сегодняшних деньгах для выхода на пенсию в 2049 году.

Какие перспективы на долгосрок?

А вот расчеты, на которые я опирался при составлении цели для портфеля. Доходность должна быть на уровне 6% годовых в реальном выражении (за вычетом инфляции по доллару). Плюс требуется ежемесячное пополнение на 15.000р. или 180.000р. в год. Такая схема позволит в 49 году извлекать ежемесячно 90.000 рублей и при этом портфель будет продолжать нарастать.

Фактические результаты по этому портфелю я снимаю раз в год, в конце декабря. Актуальные на сегодня всегда можно посмотреть в последнем годовом отчете.

Агрессивный портфель

По-хорошему портфель должен быть один. До 2017-го я немного увлекался активным инвестированием и покупал отдельные акции с потенциалом, а сейчас у меня банально не хватает времени этим заниматься, поэтому этот микропортфель пока заморожен и представляет из себя:

- 66% акции российских компаний Казаньоргсинтез, НКНХ и ПРОТЕК.

- 20% облигаций ПИК и Бинбанк

- 10% FinEx Gold ETF (FXGD) — золотой фонд от Финекса

- 4% свободные деньги (скопились купоны и пока не хватает на покупку чего-либо)

Если вам интересно, в этой статье можно почитать чем я руководствовался при покупке этих бумаг и как получилось сделать эту прибыль за такой короткий срок.

Какие перспективы

Если у вас много свободного времени и самое главное, желания учиться и изучать отчеты эмитентов, то активное инвестирование в теории может принести хорошую прибыль. На практике же это удел единичных «акул» вроде Уоррена Баффета. И это самая настоящая работа, поэтому от такого подхода я отказался.

Какой портфель лучше и как понять какой мне нужен?

Если у вас нет ни времени, ни особого желания очень глубоко влезать в эту тему, плюс вы согласны на среднюю доходность рынков — ваш путь пассивный портфель.

Вот ряд постулатов, которые должен принять любой пассивный инвестор.

- Будущее невозможно предсказать. Никто не знает, что будет с ценой на тот или иной актив завтра, послезавтра и тем более через месяцы или годы. Ни «говорящие головы» аналитиков, ни известные политики, ни даже президенты компаний или стран.

- Выбор распределения активов дает 94% результата. Всего 4% дает выбор отдельных бумаг. Выбор времени входа и выхода из инвестиции лишь 2%

С чего мне начать?

Вот пошаговый план для старта новичка:

- Подпишитесь на обновления блога и получите от меня подарок — перевод Брошюры об инвестировании от американского регулятора SEC. Это то, с чего начинают свой инвестиционный путь в США.

- Создайте персональный резервный фонд. Не важно какие цели у вас или вашего портфеля. Такая заначка должна быть у каждого, кто мыслит хотя бы на день вперед. Без этого нельзя приступать к инвестированию!

- Разберитесь в своей жизни, поставьте реальные цели и подготовьте личный финансовый план. Если у вас до сих пор нет стратегии для собственного будущего, тогда зачем вам инвестиции?

- Теперь вы знаете куда идете, а правильный личный инвестиционный план поможет понять как туда добраться быстрее всего и с минимальными потерями.

- И вот только теперь можно смело браться за формирование инвестиционного портфеля. Эта часть работы — чисто механическая. Ваша задача собрать такой портфель, который будет максимально точно соответствовать выбранной тактике.

Эти вещи не обязательны, но было бы неплохо подумать и о них:

- Застраховать хотя бы основного кормильца в семье на сумму 10-летнего дохода. Такая подстраховка поможет вашей семье выстоять даже в самые сложные времена.

- Поискать способы дополнительного заработка. Это может быть небольшой бизнес или хотя бы регулярная подработка.

План прост. Но многим ли хватит любознательности, чтобы изучить предложенные материалы; мудрости, чтобы осознать необходимость заботы о своем будущем и упорства следовать намеченным курсом?

Оставляйте в комментариях свои мысли по поводу портфельного инвестирования и подписывайтесь на обновления блога в соцсетях. До встречи!

capitalgains.ru

Итоги I квартала 2018 по инвестиционным портфелям

Подведем итоги I квартала 2018 года.

Вавилон РУС – портфель на Московской Бирже за три месяца 2018 года: +3.8% в рублях

Состав портфеля на 2018 год

Акции в равных пропорциях (доля 50%): Татнефть 3ап , Яндекс, ММК, Энелрос ао, НЛМК, НМПТ ао, Сбербанк ао; Золото (25%): FinEx Gold ETF; Облигации (25%): FinEx FXRB ETF

Состав портфеля за прошлые периоды находится здесь.По годам себя портфель ведет следующим образом:

Инвестиционный портфель по годам

Это тот случай, когда медленно и плавно побеждает в долгосрочной перспективе.

Портфель из зарубежных ETF показывает зеркальную картину за три месяца: -4% в долларах и -4.8% в рублях.

Состав портфеля:

FDN – First Trust Dow Jones Internet ETF (доля 15%)

FLN – First Trust Latin America AlphaDEX ETF (доля 10%)

CWB – SPDR Blmbg Barclays Convert Secs ETF (доля 7.5%)

VCLT – Vanguard Long-Term Corporate Bd ETF (доля 7.5%)

GLD – SPDR Gold Trust (доля 15%)

SCHH – Schwab US REIT ETF (доля 6.5%)

WPS – iShares International Dev Prpty ETF (доля 6.5%)

IHI – iShares US Medical Devices ETF (доля 15%)

AFK – VanEck Vectors Africa ETF (доля 10%)

XIV – VelocityShares Daily Inverse VIX ST ETN (доля 7%)

Обратите внимание: у нас закрыли один ETF. Именно из-за этого “черного лебедя” мы имеем минус в портфеле. Но благодаря широкой диверсификации этот минус практически полностью нивелируется плюсом на российском фондовом рынке.

Портфель из криптовалют: -49.89% в долларах и -50.7% в рублях.

Рекомендуемый состав для пассивного инвестора:

BTC: 50%

Ethereum: 20%

NEO: 15%

Bitcoin Cash: 15%

Всегда помните, что криптовалюты – это очень рискованный класс активов. Вкладывайте в этот класс от 5% (консервативные инвесторы) до 15% (агрессивные инвесторы) своих долгосрочных накоплений.

Если вы хотите не только пассивно вкладывать в портфель с ребалансировкой один раз в год, то рекомендую следить за моим каналом Telegram, где я еженедельно выкладываю индексный портфель из BTC и альтов и корректирую его один раз в три недели.

Также есть высокорискованный вариант инвестиций в ICO/Pre-ICO. О перспективных проектах и своих инвестициях в них рассказываю здесь. Подписывайтесь!

Сколько вложить в российские активы? Сколько в зарубежные ETF? Сколько в криптовалюты?

Для этого сделал таблицу (добавьте ее себе и изменяйте), где можно посмотреть, как влияет различное распределение активов на итоговую доходность. Российский рынок – это портфель Вавилон РУС, зарубежные ETF – это состав, обозначенный выше, криптовалюты – до конца 2017 года только BTC, с 2018 года можно ещё и внутри криптовалют выбрать доли между BTC/ETH/NEO/BCH.

Ребалансировка между тремя этими глобальными частями один раз в год.

1091 Всего просмотров 1 Сегодня просмотров

www.finvavilon.ru

Принципы формирования инвестиционного портфеля от БКС Премьер

Инвестиционный портфель может состоять из набора отдельных активов: депозитов, акций, облигаций, валют. А может включать в себя готовые инвестиционные решения, каждое из которых, в свою очередь, также является своего рода портфелем. Такими готовыми решениями являются структурные продукты и ноты, ETF, ПИФы, доверительное управление. Отдельные активы и готовые инвестиционные решения могут дополнять друг друга или работать по отдельности. Отличие между ними заключается в том, что на формирование и управление инвестиционным портфелем из отдельных активов нужно потратить больше времени и усилий, чем на подбор готовых продуктов. Более того, во многих случаях, например, когда сумма инвестиций не превышает 1 млн. рублей или когда инвестор одновременно хочет ставку выше депозита, но не готов рисковать капиталом, достаточно выбрать один продукт с соответствующими параметрами.

Готовый продукт — готовая стратегия

Любому инвестору, будь он дилетант, тертый калач или суперпрофессионал, нужна стратегия. Разработка стратегии подразумевает постановку глобальной финансовой цели или более конкретной цели формирования инвестиционного портфеля, определение риск-профиля инвестора, подбор активов для портфеля и его корректировку в дальнейшем. Подробнее об этом можно узнать здесь.

Готовые инвестиционные продукты делают удобной стадию подбора активов и снижают вероятность ошибки на этом этапе при недостаточном опыте инвестирования. Главное преимущество готовых продуктов — существенно меньший риск потери всего капитала или его значительной части. Стоимость акций может упасть почти до нуля, депозиты застрахованы государством лишь до 1,4 млн. рублей, облигации не подлежат страхованию вовсе. В отличие от них, ETF, ПИФы и доверительное управление всегда состоят из нескольких активов, то есть диверсифицированы и, следовательно, менее рискованны.

Особняком стоят структурные продукты. В них почти всегда заложена защита капитала, степень которой инвестор может предварительно выбрать. Защита в 90% процентов означает, что самым неблагоприятным финансовым результатом станет потеря инвестором лишь 10% первоначального капитала. 100% защита — полная гарантия возврата капитала по истечении срока инвестиции.

Что выбрать?

При размере инвестиций от 300 тысяч до 1 млн. рублей оптимально выбрать один-два структурных продукта или ноты. Стремясь получить как можно более высокий доход, очень многие инвесторы, особенно те, кто уже получил первый удачный опыт инвестирования, напрочь забывают важный принцип формирования инвестиционного портфеля: вложения должны обеспечивать сохранность капитала, минимизировать размер финансовых потерь и саму возможность таких потерь. Обогнать инфляцию и получить доход — это важные цели, но фокусирование инвестора только на них сгубило не один миллион. Преимущество структурных продуктов именно в том, что они позволяют в погоне за двумя зайцами поймать обоих: защитить капитал и получить высокий доход.

При инвестициях свыше 1 млн. рублей целесообразно дополнить портфель другими инвестиционными продуктами. Можно отправить часть капитала на доверительное управление, приобрести паи инвестиционных фондов или вложиться в хорошо зарекомендовавшие себя биржевые фонды ETF.

Какой доход?

Некоторые готовые инвестиционные решения, такие, как структурные продукты и ноты, имеют заранее определенную доходность. В этом их схожесть с депозитами и облигациями. Однако размер этой доходности на порядок выше. В среднем на середину октября 2017 года она составляет:

- 6-8% годовых для депозитов;

- 7-10% годовых для облигаций;

- 12-30% годовых для структурных продуктов;

Верхняя планка доходности структурных продуктов может быть вовсе не ограничена, однако такие инвестиции попадают в категорию агрессивных или умеренно-рискованных. Потери могут составить 15-20% от начального капитала. Инвесторов, склонных рисковать, это не останавливает, а вот консервативным вкладчикам лучше ориентироваться на более защищенные инвестиции.

bcspremier.ru