Мир идет к общей глобальной бирже. Объединение крупнейших мировых фондовых бирж причины и основные тенденции

Мир идет к общей глобальной бирже - ЭкспертРУ

London Stock Exchange и канадский биржевой оператор TMX Group объявили о слиянии. Это далеко не первый случай объединения торговых площадок — тенденция к укрупнению бирж прослеживается уже несколько лет. Возможно, когда-либо появится торговая площадка, объединяющая рынки ценных бумаг всего мира.

London Stock Exchange Group, главная фондовая площадка Великобритании, и оператор бирж Торонто и Монреаля TMX Group сегодня объявили о слиянии. Сделка осуществляется через обмен акциями. Согласно заявлению двух биржевых операторов, целью слияния является создание трансатлантической компании-оператора, способной занять ведущие позиции в мире.

Советы директоров обеих компаний рекомендовали акционерам одобрить сделку, говорится в сообщении Лондонской биржи. После слияния в холдинговой компании LSEG, которая объединит активы двух сторон, Лондонской фондовой бирже будут принадлежать 55% акций, еще 45% — TMX Group.

Согласно данным бирж, в общей сложности на них торгуются бумаги порядка 6700 компаний общей стоимостью 3,7 трлн фунтов ($5,9 трлн). Объемы торгов TMX Group, к примеру, за ноябрь достигли 10,92 млрд долларов, на LSE — 2,442 млрд фунтов (7–8 млрд долларов). Для сравнения: российская фондовая площадка ММВБ за это время наторговала примерно на 2,5 млрд долларов, РТС — на 1,5 млрд долларов.

London Stock Exchange управляет итальянской Borsa Italiana и европейской площадкой торговли облигациями MTS, TMX Group — биржей в Торонто, а также Монреальской и Бостонской биржами. Такое количество площадок, которые будут теперь принадлежать одной структуре, действительно дает основания говорить о появлении нового ведущего игрока в сфере биржевой торговли в мире.

Всего в мире сейчас порядка 20 крупнейших биржевых площадок. В США это NASDAQ и NYSE-Euronext. Их ближайшие соседи — Австралийская биржа ценных бумаг, Фондовая биржа Сан-Паулу в Бразилии и Фондовая биржа Торонто, которую сейчас как раз и приобретает крупнейший европейский конкурент Лондонская фондовая биржа.

В Европе фондовых площадок гораздо больше, чем в Америке: Deutsche Börse, Итальянская фондовая биржа, SWX (Швейцарская биржа), Мадридская фондовая биржа, Фондовая биржа Йоханнесбурга. Азиатские крупные игроки — это Токийская, Шанхайская и Гонконгская фондовые биржи. В Азии же работают Корейская и Тайваньская биржи. Из бирж в развивающихся экономиках конкурировать с ними могут (по оборотам торгов и капитализации), пожалуй, Национальная фондовая биржа Индии и наша Московская межбанковская валютная биржа.

И в стремлении укрепить свои позиции на мировом финансовом рынке лондонская площадка не одинока. Такая тенденция четко прослеживается последние несколько лет. В конце февраля 2008 года произошло слияние американской Nasdaq и шведской OMX AB. Американский оператор приобрел OMX за 32 млрд шведских крон (3,46 млрд евро).

Еще одно заметное поглощение: основной конкурент NASDAQ — NYSE Group — договорилась о слиянии с панъевропейской биржей Euronext, в результате была создана новая компания NYSE Euronext. После этого появились сообщения, что NYSE Group рассматривает возможность частичного поглощения National Stock Exchange of India Limited (NSE) в Бомбее.

После объединения Nasdaq и шведской OMX стало известно, что в гонку слияний, вероятно, включатся и азиатские площадки. Президент Токийской фондовой биржи (TSE) Тайдзо Нисимури заявил, что TSE внимательно следит за событиями на рынке и рассматривает варианты альянса с американскими биржами — это позволило бы проводить торги все двадцать четыре часа в сутки. В ближайшие годы объектами сделок могут стать биржи Сиднея, Сингапура, Гонконга и Шанхая.

Несколько иной формат слияния предложила немецкая биржа Deutsche Boerse: она создала электронную торговую платформу, объединяющую различные биржи. Сейчас на этой платформе Xetra торгуют 18 европейских бирж.

Что касается российского рынка, то здесь в центре внимания предстоящее слияние ММВБ и РТС: в начале месяца ММВБ получила согласие крупных акционеров РТС продать свои доли. ММВБ оценила стоимость РТС в 1,15 млрд долларов. Договор о слиянии российские биржи намерены подписать до середины апреля 2011 года. Сделка проходит в русле создания единой крупной биржи и должна стать главным моментом в создании в Москве Международного финансового центра.

«Безусловно, увеличение количества торгуемых инструментов и услуг, привлечение новых компаний, в том числе и из развивающихся стран, — это необходимые пути для мировых бирж, без которых они не смогут соответствовать требованиям игроков рынка в современных условиях. Однако рынок слияний и поглощений также не остается в стороне: укрупнение структуры дает значительный синергетический эффект», — говорит Анна Бодрова, аналитик «Инвесткафе».

Все эти факты подтверждают тенденцию к укрупнению фондовых бирж мира. Причем, не только при помощи слияний и поглощений, но и заключения различного рода альянсов. «В результате слияний биржи получают возможность привлечь новых клиентов, снизить негативный для них эффект от растущей конкуренции на рынке, получить новые технологии торговли, уже доступные их коллегам на других площадках. Это тем более актуально в условиях постоянного развития технических средств торговли, в частности, высокоточных терминалов, снижающих актуальность «живых» торговых площадок. Стоит отметить и еще такой положительный эффект от слияния, как увеличение предложения ценных бумаг для инвесторов и снижение стоимости операций», — указывает Анна Бодрова.

В интервью «Эксперту Online» аналитик ИК «Инфина» Александр Иванищев отметил: «Деньги идут к деньгам. В конце концов, пройдет ряд слияний, и в мире останется пять бирж, потом четыре, и в итоге в мире останется одна большая биржа, то есть все деньги окажутся у кого-то одного».

Сейчас правила листинга, проведения торгов и даже количество финансовых инструментов на всех мировых площадках разнятся. И при слиянии унификация правил и инструментов будет неизбежной, от чего компании, торгующиеся на этих площадках, а также желающие провести IPO только выиграют. Впрочем, как считает Иванищев, при слиянии бирж речи об эмитенте не идет совсем. И все же очевидно, что от более качественного обслуживания и увеличения количества торговых инструментов, он, безусловно, в плюсе.

«Основная движущая сила здесь — это конкуренция, конкуренция за финансовые ресурсы. А чтобы сосредоточить финансовые потоки у себя, нужно предлагать наиболее широкий спектр услуг, комфортные условия обслуживания. Для того чтобы стать крупным игроком, биржам приходится объединять свои усилия. Таким образом, это процесс закономерный, и я думаю, что мы еще не раз услышим о подобных слияниях», — говорит Александр Иванищев.

Однако здесь же таится и опасность. Снижение уровня конкуренции может привести к консолидации фондовых площадок мира в монополию, в результате чего стоимость биржевых услуг вырастет. Впрочем, до монополии мировым площадкам еще далеко, а вот эффект от синергии и унификации правил мы можем увидеть гораздо быстрее.

expert.ru

Анализ проблемы возможного объединения бирж ММВБ и РТС

Окончательное решение об объединении ведущих российских торговых площадок – ММВБ и РТС – должно приниматься их акционерами. Естественно, что оно будет основано на их структуре предпочтений, доступной им прогнозной информации по основным особенностям развития мирового и российского фондовых рынков, условиям предполагаемого объединения (цена, сроки, участие в общем капитале) и т.д.

По всем этим вопросам в настоящее время отсутствует достоверная информация. Потому далее проблема объединения ММВБ и РТС рассматривается с точки зрения ее влияния на развитие и устойчивость российского фондового рынка.

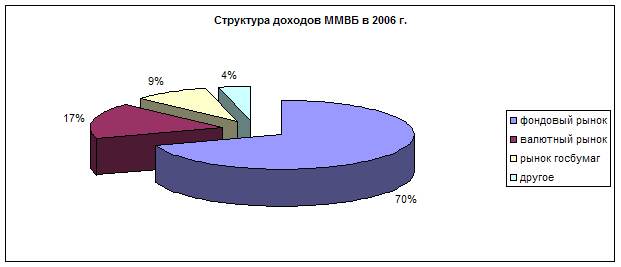

Прежде всего, относительно ММВБ следует отметить, что хотя на долю валютного рынка и рынка госбумаг приходится больше половины оборотов ММВБ, в структуре доходов их доля составляет только 17% и 9% соответственно – рис.1 (Источник: «Ведомости», 27 декабря 2006 г. А. Панов "Никаких IPO на Лондонской бирже не происходит" (интервью президента ММВБ Александра Потемкина). Около 70% приходится на фондовый рынок.

Рис. 1

Поэтому с точки зрения структуры доходов, ММВБ – скорее не валютная, а фондовая биржа. Поэтому, с этой точки зрения можно найти общие основы для интеграции ММВБ и РТС.

С другой стороны, структура акционерного капитала этих бирж существенно различна.

Основные акционеры ММВБ – Центробанк РФ, ММБ, МБЭС, "Еврофинанс-Моснарбанк", "Центрокредит", Сбербанк, АвтоВАЗбанк, банк "Санкт-Петербург", Социнвестбанк, ВЭБ, ВТБ, Росбанк, Банк Москвы, Газпромбанк и Ассоциация российских банков.

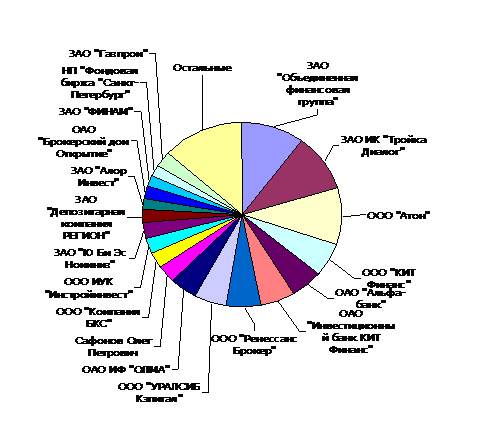

Структура акционерного капитала РТС представлена на рис. 2.

Рис. 2

Основными акционерами РТС являются брокерско-дилерские компании и банки. Поэтому с точки зрения интеграции акционерных капиталов стимулы к объединению ММВБ и РТС невелики.

Следует отметить, что с теоретической точки зрения вопрос объединения основных российских бирж не является уникальным. Наоборот, в методическом плане это – довольно типичная ситуация при анализе последствий объединения большинства компаний, когда приходится сталкиваться с противоречивыми тенденциями. С одной стороны – за счет концентрации бизнеса снижаются относительные издержки (масштабный фактор) и повышается его конкурентоспособность, устойчивость функционирования и управляемость, а с другой – происходит монополизация сферы деятельности, негативно влияющая на будущее развитие объединенной компании и связанных с ней экономических агентов.

Так как при рассмотрении проблемы объединения ММВБ и РТС необходимо учитывать мнения различных участников, которые находятся на различных (иногда – диаметрально противоположных) позициях, то целесообразно провести так называемый SWOT – анализ. В нем учитываются сильные и слабые стороны принимаемого решения (в данном случае – решения об объединении бирж), а также открывающиеся новые возможности и возникающие угрозы.

Далее представлен наиболее наглядный вариант SWOT – схемы, построенной на основе учета мнений специалистов российского фондового рынка по вопросу объединения ММВБ и РТС (табл.1).

SWOT-анализ Таблица 1

|

(S) Сильные стороны Объединение бирж – концентрация ликвидности Торговая площадка, образованная в результате консолидации, сможет составить конкуренцию западным биржам. Укрупнение бирж поможет Олегу Вьюгину в поддержании развития локального рынка IPO. Регулятору удобнее управлять одной торговой площадкой . В настоящее время на российском рынке действуют 2 вертикально интегрированные группы – ММВБ и РТС. Они дублируют друг друга, в результате происходит раздробление отечественного фондового рынка и снижение его инвестиционного потенциала, что приводит к ослаблению конкурентоспособности российской биржи по отношению к глобальным площадкам, где сегодня идет острая конкуренция за привлечение акций российских компаний. Для инвесторов было бы удобно наличие одной торговой площадки. Разница в ценах на одни и те же инструменты, характерная сейчас для РТС и ММВБ, часто вводит инвесторов в заблуждение . |

(W) Слабые стороны Объединение бирж – ликвидация выгодной фондовому рынку конкуренции в создании различных финансовых продуктов.

Создание одной торговой площадки приведет к монополизации рынка ценных бумаг, что отпугнет инвесторов .

Рынку объединение не нужно, поскольку на обеих площадках есть удобные инструменты для всех категорий инвесторов: на ММВБ – ликвидные бумаги по рыночным ценам, на РТС – бумаги 2-3 эшелонов и возможность проводить внебиржевые сделки.

Объединение обеих площадок скорее всего невозможно, поскольку они имеют разную технологическую и организационную структуру, занимают разные ниши на рынке и предназначены для разных инвесторов.

|

|

(O) Возможности Преимущество крупных бирж – размер спрэда, то есть разница между ценами продавцов и покупателей. Крупные биржи за счет "эффекта масштаба" могут снижать размер комиссии за одну сделку .

Существование РТС и ММВБ и конкуренция между ними не способствуют укреплению России как финансового центра

Возможно объединение денежной и бумажной ликвидности бирж в рамках единой организационной структуры, что было бы правильным для минимизации рисков на российском фондовом рынке.

Группа компаний РТС сейчас находится в процессе реструктуризации, по итогам которой основным центром группы будет являться ОАО «РТС». Так как это будет открытая рыночная структура, то возможность слияния с иностранной биржей не исключена. |

(T) Угрозы Консолидация бирж возможна лишь через поглощение и, вероятнее всего, устранение РТС, так как объем торгов на ММВБ гораздо больше.

|

Многие специалисты ссылаются на зарубежный опыт концентрации торговых площадок. Например, они отмечают, что «перенастройка» финансовых рынков – это естественный процесс, который, с одной стороны, направлен на благо клиента за счет предоставления более полного пакета услуг и снижения транзакционных и прочих издержек. Это, по их мнению, должно положительно сказаться и на самих биржах, поскольку уходит конкуренция, особенно, в сфере аналогичных услуг.

Так, даже в неофициальном предложении Deutsche Boerse о покупке LSE за 1,3 млрд. фунтов стерлингов ($2,45 млрд.) предполагаемый владелец пообещала снизить для клиентов LSE биржевую комиссию на 10%, а также предоставлять клиринговые услуги по тарифам вдвое меньшим, чем тарифы клиринговой палаты LCH Clearnet, через которую работает LSE.

При этом акционерам Deutsche Boerse было объявлено, что поглощение Лондонской биржи выгодно за счет снижения издержек и более высокого дохода: Deutsche Boerse могла бы ежегодно экономить 100 млн. € ($130,3 млн.). После перевода 2-х фондовых рынков на единую систему торгов появляется возможность работать с новыми видами ценных бумаг, благодаря чему через 3 года затраты снижаются на 75 млн. € ($98 млн.). Наконец, Deutsche Boerse может запускать опционные контракты на британские акции, что в последующие 3 года принесло бы ей 25 млн. € ($32,6 млн.) – основным рынком для таких контрактов сейчас служит лондонская срочная площадка LIFFE, принадлежащая панъевропейской бирже Euronext.

Наибольшая тенденция к объединению выражена у валютных бирж: поскольку используемые ими инструменты в максимальной степени абстрактны, то таких бирж в мире может быть небольшое количество, примерно соответствующее числу мировых валют.

Вместе с тем, фондовые биржи должны учитывать особенности ценообразования на основные виды продукции, которые (особенности) могут существенно отличаться в разных странах. Поэтому интеграционные тенденции у этого типа бирж выражены слабее, чем у валютных бирж. Масштаб влияния этих бирж – одна или несколько стран.

Наконец, наименьшие стимулы к объединению существуют у товарных бирж. Для них необходимо учитывать основные особенности производства и потребления продукции, которые существенно отличаются в разных регионах.

Поэтому уровень товарных бирж, как правило, региональный.

Оценивая полезность объединения бирж, необходимо, прежде всего, понимать истинные цели такого объединения.

Для западноевропейских бирж объединение служит надежным инструментом концентрации финансовых ресурсов для последующего проникновения на фондовые рынки и в экономику развивающихся стран. Оно является подготовкой будущей финансовой экспансии.

Для американских бирж с этой цели добавляется также целесообразность повышения эффективности управления мировой экономикой при помощи объединенных бирж в интересах хотя бы частичного решения запущенной проблемы внешнего долга за счет других стран (по некоторым оценкам, общая величина внешнего долга США в настоящее время составляет около $50 трлн.). Естественно, что кризисами на мировом фондовом рынке удобнее управлять из небольшого количества хорошо управляемых центров – валютных и фондовых бирж.

С точки зрения финансовых систем развивающихся стран, к которым еще долго будет принадлежать и Россия, целесообразно иметь такую структуру фондового рынка, которая была бы ориентирована не столь на расширение зон своего влияния, сколько на обеспечение максимальной степени устойчивости по отношению к внешним отрицательным воздействиям. В частности – к минимизации негативных последствий глобальных кризисных явлений на мировых фондовых рынках, которые начали повторяться с интервалом в 8-9 месяцев.

Анализ этих явлений на российском фондовом рынке, проведенный аналитическим управлением РТС в апреле 2007 г., в частности показал, что система двух фондовых бирж, на одной из которой осуществляется торговля за рубли, а другой – за доллары США, имеет более высокую устойчивость в периоды кризисов. Она позволяет лавировать не только ценами акций, но и видом валюты. Иначе говоря, у фондового рынка появляется дополнительная степень свободы – вид валюты – которая позволяет более эффективно балансировать на фондовом рынке, уклоняться от воздействия негативных явлений (таблица 2).

Таблица 2

|

|

Курс $ снижается |

Курс $ повышается |

|

Рынок падает |

ММВБ |

РТС |

|

Рынок растет |

РТС |

ММВБ |

Обнаружились следующие закономерности: при общем падении рынка акций и росте курса $, а также при выходе из кризиса (подъеме рынка) и снижении курса $, активность торгов смещается на РТС. В других случаях наблюдается смешение активности торгов на ММВБ. Иначе говоря, когда рынок и курс $ движутся в противофазе, для повышения устойчивости российского фондового рынка целесообразно смещение торгов на РТС, а когда рынок и курс $ изменяются синфазно, то целесообразно смещение торгов на ММВБ.

Таким образом, для повышения устойчивости российского фондового рынка к воздействию кризисных явлений целесообразно иметь не одну, а минимум двух фондовых биржи с различным набором инструментов. Причем, чем больший набор инструментов будет в распоряжении российского фондового рынка, тем более он будет приспособлен к реагированию на негативные кризисные явления.

Поэтому не следует механически копировать мировые интеграционные тенденции на российский фондовый рынок. Эти тенденции в своей основе – инструменты, а нужно четко понимать стратегические цели объединения.

Следует также отметить, что тезис о том, что при объединении ММВБ с РТС усилится их конкурентоспособность, нельзя считать состоятельным. В таблице 3 представлены данные о параметрах основных мировых фондовых бирж.

Таблица 3

Оборот торгов рынка акций за январь – июль 2006 г. на крупнейших биржах мира

|

№ п.п. |

Название биржи |

Оборот ($ млрд.) |

Число эмитентов |

|

1 |

NYSE |

12907,8 |

2205 |

|

2 |

NASDAQ |

7036,1 |

3150 |

|

3 |

London SE |

4267,0 |

3199 |

|

4 |

Tokyo SE |

3629,5 |

2375 |

|

5 |

Euronex |

2274,0 |

1220 |

|

6 |

Deutsche Borse |

1625,6 |

756 |

|

7 |

Hong Kong Ex & Cl |

449,4 |

1151 |

|

8 |

Shanghai SE |

361,6 |

834 |

|

9 |

ФБ ММВБ |

267,7 |

187 |

|

10 |

Singapore Ex |

103,3 |

693 |

|

11 |

Wiener Borse |

48,7 |

110 |

|

12 |

Warsaw SE |

30,8 |

245 |

(Источник: ж. «Компания» № 37, 2006 г. Константин Фрумкин «Соседи по площадке. Россия может лишиться фондовой биржи»)

По данным ММВБ, объемы сделок за 8 месяцев 2006 г. на ММВБ составили $429 млрд., а на РТС – $53 млрд. Другими словами, даже с учетом внебиржевого рынка акций, объем торгов на РТС в несколько раз ниже, чем на ММВБ. Поэтому, как это видно из таблицы 3, объединенная мегабиржа ММВБ+РТС не сможет составить реальной конкуренции другим основным мировым фондовым биржам. Повышение конкурентоспособности российских бирж на мировом рынке за счет их объединения – иллюзия.

Что касается снижение доли торговых издержек на мегабирже, то действительно, за счет действия масштабного фактора доля издержек, как правило снижается (не в переходной период, а при выходе системы на стационарное функционирование). Но снижение себестоимости затрат не означает снижение цены услуг: для монопольной мегабиржи цена оказываемых услуг может не только не уменьшиться, а и возрасти.

При объединении российских бирж может повыситься потенциальная управляемость объединенной биржей.

Но, во-первых, повысится восприимчивость не только к внутреннему, но и к внештатному внешнему управлению – легче организовать технические «сбои» в торгах, провести нужное изменение тарифов по обслуживанию участников фондового рынка, способствующее перетеканию торгов на зарубежные площадки и т.д.

Во-вторых, при создании мегабиржи автоматически отпадет необходимость во внешнем регуляторе – ФСФР: не нужно будет ничего согласовывать и регулировать.

С другой стороны, в рамках наметившихся тенденций в российской государственной политике по созданию мегакорпораций, объединенная биржа может найти свое место.

В будущем можно представить реализацию одного из 4-х сценариев:

· в России останутся не менее 2-х самостоятельных фондовых бирж;

· все фондовые биржи России объединятся в одну;

· главным конкурентом ММВБ на российском финансовом рынке станет фондовая биржа, являющаяся частью одного из зарубежных биржевых холдингов;

· Россия лишится собственной самостоятельной биржевой инфраструктуры.

Какой конкретно сценарий реализуется, сейчас сказать затруднительно, все будет зависеть от тенденций развития мировой и российской экономики с учетом тех факторов, которые были обозначены в настоящей аналитической записке. При этом следует учитывать, что фондовый рынок и в частности – биржевая система – это не самостоятельные факторы, а инструменты экономики.

Кроме этого, как было сказано в начале, существенное влияние на развитие российской биржевой системы будет оказывать система предпочтений и финансовых возможностей основных акционеров.

csef.ru

Влияние мировых трендов на развитие институтов биржевой торговли в Российской Федерации

Влияние мировых трендов на развитие институтов биржевой торговли вРоссийской Федерации

Перепелкин Константин Андреевич, магистрант;

Филатова Ольга Евгениевна, студент

Южный федеральный университет

С начала 2000-х ведущий тренд в мировом финансовом секторе, как и во всех остальных, — глобализация. Тесная взаимосвязь национальных экономик привела сначала к образованию экономических и таможенных союзов, появлению и развитию транснациональных корпораций, что обусловило необходимость укрупнения капиталооборотных институтов. Одним из следствий такого укрупнения становится объединение национальных биржевых институтов.

Несмотря на то, что на биржевом рынке не наблюдается монополий, во всех странах так или иначе присутствует национальная биржа, образовавшаяся путем горизонтального слияния нескольких бирж. Кроме того, традиционно присутствует и вертикальная структуризация — в состав холдинга включаются клиринговые и депозитарные центры, биржи производных финансовых инструментов, обслуживающие и брокерские компании. До 2011 года в Российской Федерации не существовало площадки, которая даже потенциально могла конкурировать с мировыми биржами. Однако, слияние и дальнейшее развитие РТС и ММВБ под именем «Московской биржи» обещает в перспективе привести к этой цели [4], что особенно актуально в свете нестабильного, в том числе экономического, положения России на мировой арене.

Процесс объединения, начавшийся в Европе в 90-х (Немецкая биржа в Германии, Итальянская биржа в Италии, «Испанские биржи» в Испании), захватил и другие регионы. Так образовались группа Торонтской фондовой биржи в Канаде, холдинг Гонконгской биржи и клиринговой компании, Австралийская фондовая и Сиднейская фьючерсные биржи в Австралии; произошло слияние институтов корейского фондового рынка в Корейскую биржу [1]. В США до 2007 года существовало две крупнейшие биржи: Нью-Йоркская фондовая биржа и NASDAQ. Слияние чикагских бирж Chicago Mercatile Exchange и Chicago Board of Trade образовало крупнейшую в мире биржу, специализирующуюся на торговле деривативами.

Следующим этапом глобализации биржевого процесса стал выход на международный рынок. Слияние национальных бирж в международные началось с формирования европейской биржи Euronext, которая объединила Амстердамскую, Брюссельскую и Парижскую фондовые биржи, а в дальнейшем выкупила акции Лондонской международной биржи финансовых фьючерсов и опционов (LIFFE) и слилась с Португальской фондовой биржей. Впоследствии в результате слияния с Нью-Йоркской фондовой биржей была сформирована компания NYSE Euronext, ставшая одной из самых влиятельных бирж в мире. В 2013 году она была приобретена крупнейшей сетью биржевых и клиринговых палат в США, Европе и Канаде Intercontinental Exchange, которая не только признана крупнейшим оператором на срочном рынке, но и устанавливает эталонные цены на ряд финансовых инструментов [6].

В северной Европе также действует международный концерн OMX, контролирующий порядка 80 % рынка ценных бумаг Скандинавии и Прибалтики [7]. В его составе Вильнюсская, Копенгагенская, Исландская, Рижская, Стокгольмская, Таллиннская, Армянская и фондовая биржа Хельсинки. С 2008 года концерн входит в состав NASDAQ OMX Group.

Международные биржи отличаются от национальных тем, что оптовые сделки охватывают ряд государств, и при этом проводятся по единым нормам, что позволяет преодолеть различия в законах. Для легитимного функционирования такой биржи в стране должны соблюдаться определенные валютный, торговый и налоговый режимы. Однако создание международной биржи в стране многократно расширяет возможности привлечения иностранных инвестиций.

Недавнее объединение РТС и ММВБ призвано включить Российскую Федерацию в систему международных биржевых отношений. Помимо организации торгов акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и драгоценными металлами, сформированный в 2011 году холдинг «Московская биржа» включает в себя центральный депозитарий, а также крупнейший клиринговый центр.

Московская межбанковская валютная биржа, вошедшая в состав Московской биржи, была создана как преемница валютной биржи Госбанка. Сначала здесь осуществлялись сделки только с иностранной валютой, затем были введены торги краткосрочных облигаций, выпускаемых государством, и прочих ценных бумаг. На момент слияния двух бирж ММВБ заработала статус самой крупной в Европе и Азии фондовой площадки [5]. Фондовая биржа РТС активно развивала срочный рынок, биржевые и внебиржевые (информационные) продукты.

Среди стратегических направлений группы Московской биржи на 2012–2015 годы были: к концу 2015 года стать абсолютным лидером в обращении и размещении финансовых инструментов России и СНГ, а также вернуть российскому рынку высокую степень ликвидности. Основными задачами на эти три года были [2]:

– создание устойчивой конкурентоспособной биржевой инфраструктуры мирового уровня;

– создание лучших условий для участников ранка, чем на других площадках по торговле российскими и международными активами;

– создание единой биржевой инфраструктуры на территории СНГ, включающей систему интегрированных торговых, расчетных, клиринговых систем.

За 4 года планы частично реализованы. По данным отчетности за 2015 год [2]:

1. Московская биржа подтвердила статус основной площадки по привлечению капитала российскими компаниями. В 2015 году состоялись публичные размещения акций шести эмитентов, включая четыре IPO, а также 10 выпусков ОФЗ и 322 корпоративных облигационных займов;

2. Начал функционировать биржевой рынок зерна. Торги проходят с участием центрального контрагента, а также уникальных логистических сервисов, гарантирующих доставку товара по всей России;

3. Продолжилась дальнейшая диверсификация инструментов для участников торгов и их клиентов: доступны новые валютные и индексные фьючерсы, структурированные облигации;

4. Реализация стратегии по привлечению внутренних частных инвесторов: в 2015 году открыто почти 89 тысяч индивидуальных инвестиционных счетов (103 262 ИИС зарегистрировано по состоянию на 1 марта 2016 года). Значительно увеличилось количество трейдеров-физических лиц на валютном (+89 % по сравнению с 2014 годом) и срочном (+31 % по сравнению с 2014 годом) рынках.

Для привлечения эмитентов на биржу необходимым условием является присутствие всех видов инвесторов, а именно: государственных и негосударственных пенсионных фондов; страховых компаний; дилеров; юридических и физических лиц; банков; иностранных инвесторов [3]. При этом важно, чтобы между видами инвесторов формировался некоторый баланс. Так, например, значительная активность институциональных инвесторов на первичном рынке в КНР приводит к непредсказуемости цен и их падению после IPO [9]. На данный момент биржа полностью соответствует международным стандартам по пяти основным позициям:

– Центральный депозитарий;

– Центральный контрагент;

– Допуск EUROCLEAR и CLEARSTREAM к расчетам;

– Цикл расчетов Т+2;

– Прямой доступ к торгам (DMA).

Положительным фактором стало изменение технологии расчетов по акциям на фондовом рынке: Т+2 вместо Т+0. Эта технология позволяет инвестору при покупке ценных бумаг внести только 10–15 % от стоимости (преддепонирование), а полный расчет совершить через 2 дня после совершения сделки. Если же к тому моменту он уже успеет продать купленные по данной технологии акции, то расчет не производится. Гарантом расчетов между продавцом и покупателем выступает биржа. Такая система позволяет значительно увеличить объем торгов.

Положительным изменением является то, что в 2014 году Банк России признал Национальный расчетный депозитарий системно значимой организацией в нескольких категориях: центральный депозитарий, расчетный депозитарий и репозитарий, а также присвоил ему статус национально значимой платежной системы. Центральный депозитарий — небанковская кредитная организация, имеющая право фиксироваться в реестрах как номинальный держатель по ценным бумагам, которые он будет учитывать, что позволяет производить учет прав на ценные бумаги в соответствии с международными стандартами и снизить риски для всех участников торгов. В 2014 году крупнейшие международные расчетные депозитарии Euroclear и Clearstream получили полный доступ к российскому рынку ценных бумаг, предоставив иностранным компаниям и фондам более широкие возможности для инвестирования. Кроме того, они вошли в состав акционеров НРД, что демонстрирует прозрачность российского рынка ценных бумаг и системы корпоративного управления Московской Биржи.

Национальный Клиринговый Центр является полноправным членом Европейской ассоциации клиринговых домов-центральных контрагентов (European Association of CCP Clearing Houses) и членом Всемирной ассоциации центральных контрагентов (Global Association of Central Counterparties).

Проведенные преобразования позволяют позитивно оценивать перспективы формирования в России полноценного рынка не только эмиссионных, но и коммерческих ценных бумаг, для которого критическое значение имеют создание организованной торговой площадки и развитие безналичного клиринга [11].

Эффективность нововведений подтверждает годовая отчетность. За 2014 год заметно серьезное повышение объема торгов на валютном рынке, показатели фондового и срочного также демонстрируют хорошую динамику роста [8].

Как видно из всего вышесказанного, основная тенденция как в мировой экономике в целом, так и в биржевой торговле — выход на международный уровень. И в этом тренде недавно созданная Московская биржа имеет благоприятные перспективы. Система торгов совершенствуется с каждым днем, что приводит к усилению позиций российской биржевой системы и увеличению объема совершаемых сделок, как в денежном, так и количественном выражении, а в конечном итоге усилению экономики Российской Федерации на международной арене.

Литература:- Авакян А. А. Консолидация фондовых бирж современная тенденция глобализации мирового финансового рынка // Journal of Economic Regulation (Вопросы регулирования экономики). — 2010. — № 2. — С. 73–79.

- Годовой отчет ПАО Московская Биржа за 2015 год [Электронный ресурс]. — Режим доступа: http://2014.report-moex.com/ru/

- Зотова A. И., Шевченко Д. A. Выбор торговой площадки при размещении ценных бумаг российскими компаниями на глобальном финансовом рынке // Финансовые исследования. — 2007. — № 15. — С. 45–50.

- Зотова А. И., Шевченко Д. А. Развитие государственного регулирования финансового рынка в контексте формирования международного финансового центра в России // TERRA ECONOMICUS. — 2011. — Том 9. — № 3–3. — С. 155–159.

- Королева А. IPO не за горами // Expert Online [Электронный ресурс]. — Режим доступа: http://expert.ru/2011/12/20/ipo-ne-za-gorami/

- Официальный сайт Intercontinental Exchange [Электронный ресурс]. — Режим доступа: www.theice.com

- Официальный сайт NASDAQ OMX Group [Электронный ресурс]. — Режим доступа: http://www.nasdaq.com/

- Официальный сайт ОАО «Московская биржа» [Электронный ресурс]. — Режим доступа: http://moex.com/

- Шевченко Д. А., Хомяков Д. П. Проблемы IPO на рынке ценных бумаг материкового Китая // Финансы и кредит. — 2015. — № 32. — С. 39–47.

- Шевченко Д. А., Шахвардиев И. В. Возможности регулирования инвестиционно-сберегательного поведения населения России // Молодой ученый. — 2015. — № 16. — С. 326–330.

- Шевченко Д. А., Щербинин Т. А. Институциональные аспекты развития российского вексельного рынка // Journal of Economic Regulation. — 2012. — Т. 3. — № 1. — С. 78–87.

Основные термины (генерируются автоматически): биржа, IPO, Московская Биржа, OMX, NASDAQ, центральный депозитарий, Европа, Российская Федерация, российский рынок, Нью-Йоркская фондовая биржа.

moluch.ru

О ситуации на ведущих мировых фондовых биржах

В последние месяцы ситуация на глобальном фондовом рынке остается крайне нестабильной. Кризисные явления, как и прогнозировалось ранее, начинают доминировать в ряде отраслей мировой экономики. На этом фоне продолжается активизация процессов по слиянию и поглощению среди ведущих мировых бирж. Все яснее обозначается стремление американских бирж — NYSE и NASDAQ — получить полный контроль над мировым фондовым рынком.

По ряду оценок, одним из важных событий стало заявление регулятора фондового рынка КНР, Комиссии по ценным бумагам, о выдаче разрешения на открытие в Пекине представительства Нью-Йоркской фондовой биржи. В опубликованном сообщении говориться, что NYSE стала первой иностранной биржей, получившей такое разрешение в соответствии с новыми правилами регулирования фондового рынка Китая, вступившими в силу с 1 июля 2007 г. Эксперты полагают, что сами правила были заранее согласованы с NYSE с тем, чтобы дать американской бирже преимущество по открытию собственного филиала по отношению к другим иностранным биржам, заявки от которых пока не рассматривались китайским регулятором. Характерно и то, что филиал американской биржи открылся на волне мирового финансового кризиса, вызванного проблемами на американском рынке недвижимости. Не исключено, что отставка 30 августа министра финансов Китая Цзинь Жэньцина по «личным мотивам», непосредственно связана с этими событиями. Иначе говоря, в руководстве Китая присутствует сильное американское лобби.

Одним из важных событий последних месяцев эксперты называют провал попыток американской биржи NASDAQ купить Лондонскую фондовую биржу. По ряду оценок это событие расценено как продолжение конкуренции внутри мировой финансовой элиты за доминирование и сохранение статуса Лондона как мирового финансового центра.

Лондонской бирже удалось избежать недружественного поглощения, начатого NASDAQ и даже укрепить свое положение путем слияния с миланской биржей Borsa Italiana . Слияние должно завершиться в октябре 2007 г. после получения одобрения регулирующих органов.

Фокус внимания аналитиков в последние месяцы был сосредоточен на возможном поглощении американской NASDAQ другой европейской биржи — ОМХ. По некоторой информации, неожиданно для американской стороны в сделке появилась третья сторона — Дубайская фондовая биржа, которая также намеревается приобрести биржу ОМХ.

В мае текущего года OMX и NASDAQ сообщили о достигнутой договоренности по слиянию. Планировалось, что капитализация объединенной группы, которая получит название NASDAQ OMX Group, составит $7,1 млрд. Акционеры американской компании получат около 72% акций новой компании, акционеры шведской компании — 28%. Планировалось, что глава Nasdaq Роберт Грейфельд должен был возглавить объединенную компанию.

Вместе с тем, не так давно Дубайская биржа (Borse Dubai) предложила приобрести OMX путем выплаты наличными за €2,95 млрд. На данный момент Borse Dubai уже контролирует 28,4% акций OMX. Характерно, что приобретение такого крупного пакета акций было выполнено без необходимого в таких случаях оповещения акционеров. Этот факт вызвал негативную реакцию со стороны финансовой инспекции Швеции, которая заявила, что арабская Borse Dubai нарушила антимонопольное законодательство.

Отношения ОМХ и Borse Dubai весьма характерны для текущей общей ситуации на рынке слияний и поглощений бирж — как и в случае с попыткой приобретения LSE биржей NASDAQ были задействованы незаконные методы (типа «рейдерских атак») установления контроля над компанией. Все это еще раз показывает всю напряженность данного процесса, и желание его участников любыми средствами расширить свое влияние на глобальном рынке, даже в ущерб собственной репутации.

Конфликт интересов между NASDAQ и Дубайской биржей привел к тому, что NASDASQ решила продать свою долю в 31% в капитале Лондонской фондовой бирже. Вместо британской биржи NASDAQ может поглотить шведскую OMX. Консультантами NASDAQ по возможной сделке с 61,3 млн. акций LSE выступят J.P Morgan Securities Inc. и UBS Investment Bank.

NASDAQ стремится выйти на европейские фондовые рынки с марта 2006 г. Тогда компания безуспешно пыталась поглотить LSE, в мае текущего года NASDAQ сообщила о возможном слиянии со скандинавской OMX, владельцем и оператором бирж в Стокгольме, Хельсинки, Копенгагене, Рейкьявике и странах Балтии. Само шведы склоняются к предложению NASDAQ. Так, в частности, председатель шведской фондовой биржи OMX Урбан Бэкстрем отметил, что предложение Borse Dubai выглядит враждебным, а синергетический эффект от предложения NASDAQ выше, чем от сделки с Borse Dubai.

Аналитики считают, что покупка активов ОМХ является крайне важной для NASDAQ. По их мнению, если американская биржа не приобретет OMX или LSE, ее международные возможности будут ограничены — этого в принципе достаточно, чтобы заставить NASDAQ стремиться к цели.

Характерно, что на долю NASDAQ в LSE в числе прочих претендует государственная катарская компания. За 31% акций Лондонской фондовой биржи Qatari Investment Authority готова заплатить $2 млрд. Вместе с тем аналитики отмечают, что в этой игре американцы могут проигнорировать это предложение и заключить сделку с арабской Borse Dubai, но только в случае, если та откажется от покупки скандинавской OMX в пользу NASDAQ. Помимо катарцев на долю NASDAQ в LSE претендуют еще несколько сторон — трансатлантическая биржа NYSE-Euronext, немецкая Deutsche Boerse, Чикагская товарная биржа (CME), итальянский банк Banca Monte dei Paschi di Siena, Австралийская фондовая биржа (ASX) и австралийский Macquarie Bank. Кроме того, британская газета The Observer со ссылкой на анонимного лондонского инвестбанкира сообщила, что сама NASDAQ заинтересована в продаже своей доли немецкой бирже.

Вместе с тем, по некоторым экспертным оценкам Borse Dubai во всей этой игре не самостоятельна, а выполняет заказ некоторых финансовых кругов, не заинтересованных в дальнейшем продвижении американских бирж на европейский континент, и пытающихся таким образом противостоять экспансии. Некоторые эксперты называют в этой связи те же круги, которые стояли за сохранение самостоятельности LSE, и сохранение Лондоном статуса мирового финансового центра. По этой же причине в числе претендентов на пакет акций LSE выступает одна из катарских компаний.

За последние месяцы аналитики отмечают, также еще целый ряд событий по сделкам с биржами. Так, отмечается, что акционеры одобрили слияние срочных (фьючерсных) бирж США Chicago Mercantile Exchange Holdings Inc. и CBOT Holdings Inc. Американская CME Group станет крупнейшей биржей производных финансовых инструментов в мире, под ее контролем окажутся 85% американских фьючерсов и опционов по фьючерсам.

Также, инвестиционная компания Goldman Sachs Group намерена приобрести долю акций крупнейшей в Индии товарной биржи — Multi Commodity Exchange (MCX). Переговоры о приобретении доли акций MCX так же начали Нью-Йоркская товарная биржа NYSE, Лондонская биржа металлов и Токийская товарная биржа.

Таким образом, в ближайшее время следует ожидать обострения конкуренции между финансовой системой США, с одной стороны, и Западной Европой, странами Персидского залива и развивающимися странами — с другой. Скорее всего, это обострение произойдет по линии борьбы за доступные энергоресурсы, а также за новые рынки сбыта дряхлеющего американского доллара.

Не случайным в этой ситуации является и заявление кубинского лидера Фиделя Кастро о возможном повторении мировой Великой депрессии. По его словам картина мира, которую мы видим в настоящее время, крайне нестабильна, и возможно, в скором времени мы столкнемся с кризисом, похожим на тот, который произошел в 30-е годы прошлого столетия.

Хотя пока еще основные финансовые потоки существенно не измелись, но началось создание новых инструментов будущей экономики, способных адекватно и эффективно функционировать в будущих условиях Нового мирового порядка.

Одним из таких элементов является мировой фондовый рынок, и в частности — мировая биржевая система. Последняя может рассматриваться в качестве своеобразного чувствительного индикатора грядущих изменений в мировой экономике и финансовой системе, характеризовать направленности будущих действий основных мировых игроков.

Что касается России, то все происходящие события крайне негативно отразятся, а в ряде случаев уже отражаются на экономике страны.

Учитывая недооценку российского рубля к доллару (примерно в три раза) можно говорить и о соответствующей недооценке российского фондового рынка. В этой связи он сегодня является лакомым куском для глобальных спекулянтов, готовых скупить недооцененную российскую экономику.

Желание скупить недооцененные активы приведет, в ближайшее время, к активизации деятельности в России иностранного капитала, прежде всего в банковской сфере. Иностранный капитал будет стремиться проникать и в иные финансовые инфраструктуры, например в капитал российских бирж.

Предстоящее вступление России в ВТО лишь ускорит эти процессы. Характерен такой факт — как только та или иная страна вступала в ВТО, то практически сразу ее биржевая система поглощается одним из крупнейших глобальных биржевых игроков: американскими биржами NYSE и NASDAQ, скандинавской QNX, немецкой Deutsche Boerse. Исключением пока является лишь Китай, сохранивший суверенитет национальной биржевой системы после вступления в ВТО. Поглощение бирж лишает национальных производителей возможности формирования адекватных условий конкуренции на рынках, что обязательно будет использовано в неравной конкуренции с российскими компаниями со стороны зарубежных конкурентов.

Сергей Гриняев

csef.ru