Цена на аукционе pre-IPO Xiaomi сложилась на уровне HK$17 за бумагу. Публичное размещение акций компании на бирже ipo включает

IPO — это первичное публичное размещение ценных бумаг

на фондовом рынке.") IPO - это первичное публичное размещение ценных бумаг (как правило, акций) на фондовом рынке. Аббревиатура IPO расшифровывается Initial Public Offering и буквально переводится как первичное публичное предложение. Для получения прибыли за выставленный на бирже пакет акций нужно подобрать благоприятный момент для выхода на биржу. Приобретая часть акций компаний, акционеры становятся совладельцами компаний. Но в российской практике под понятием IPO также подразумевается и вторичное размещение акций (пакетов акций) на фондовом рынке. Поэтому процесс публичного размещения на российском рынке, или первичное размещение российских акций на международном рынке, имеет свою специфику. Как правило, под IPO в России понимают первое публичное размещение дополнительного выпуска акций ОАО на бирже с получением лизинга. Во время IPO происходит продажа акций всех компаний, и игрок имеет возможность купить столько акций, на сколько ему хватит денег. Цена IPO может меняться. Игроки имеют право тут же продать купленные во время IPO акции.

IPO - это первичное публичное размещение ценных бумаг (как правило, акций) на фондовом рынке. Аббревиатура IPO расшифровывается Initial Public Offering и буквально переводится как первичное публичное предложение. Для получения прибыли за выставленный на бирже пакет акций нужно подобрать благоприятный момент для выхода на биржу. Приобретая часть акций компаний, акционеры становятся совладельцами компаний. Но в российской практике под понятием IPO также подразумевается и вторичное размещение акций (пакетов акций) на фондовом рынке. Поэтому процесс публичного размещения на российском рынке, или первичное размещение российских акций на международном рынке, имеет свою специфику. Как правило, под IPO в России понимают первое публичное размещение дополнительного выпуска акций ОАО на бирже с получением лизинга. Во время IPO происходит продажа акций всех компаний, и игрок имеет возможность купить столько акций, на сколько ему хватит денег. Цена IPO может меняться. Игроки имеют право тут же продать купленные во время IPO акции.

Цели основных участников IPO не всегда совпадают, каждый из них в процессе подготовки и проведения IPO сталкивается со своими проблемами и решает свои задачи, тем не менее, все они заинтересованы друг в друге, заинтересованы в том, чтобы IPO состоялось. Поэтому весь комплекс проблем IPO должен рассматриваться с разных точек зрения: компании-эмитента, инвесторов, посредников.

Цели основных участников IPO не всегда совпадают, каждый из них в процессе подготовки и проведения IPO сталкивается со своими проблемами и решает свои задачи, тем не менее, все они заинтересованы друг в друге, заинтересованы в том, чтобы IPO состоялось. Поэтому весь комплекс проблем IPO должен рассматриваться с разных точек зрения: компании-эмитента, инвесторов, посредников.

Если российская организация имеет организационноправовую форму ОАО, и акции этого ОАО котируются на российской бирже, то такое ОАО уже стало публичной компанией и, соответственно, прошло IPO, пусть даже в порядке и по правилам, которые отличаются от регламентов, к примеру, LSE. Регламенты РТС и ММВБ, естественно, отличаются от зарубежных аналогов. Но ведь, в свою очередь, регламенты LSE и NYSE также отличаются друг от друга, да и от регламентов, скажем, Сингапурской или Гонконгской фондовых бирж.

Если российская организация имеет организационноправовую форму ОАО, и акции этого ОАО котируются на российской бирже, то такое ОАО уже стало публичной компанией и, соответственно, прошло IPO, пусть даже в порядке и по правилам, которые отличаются от регламентов, к примеру, LSE. Регламенты РТС и ММВБ, естественно, отличаются от зарубежных аналогов. Но ведь, в свою очередь, регламенты LSE и NYSE также отличаются друг от друга, да и от регламентов, скажем, Сингапурской или Гонконгской фондовых бирж.

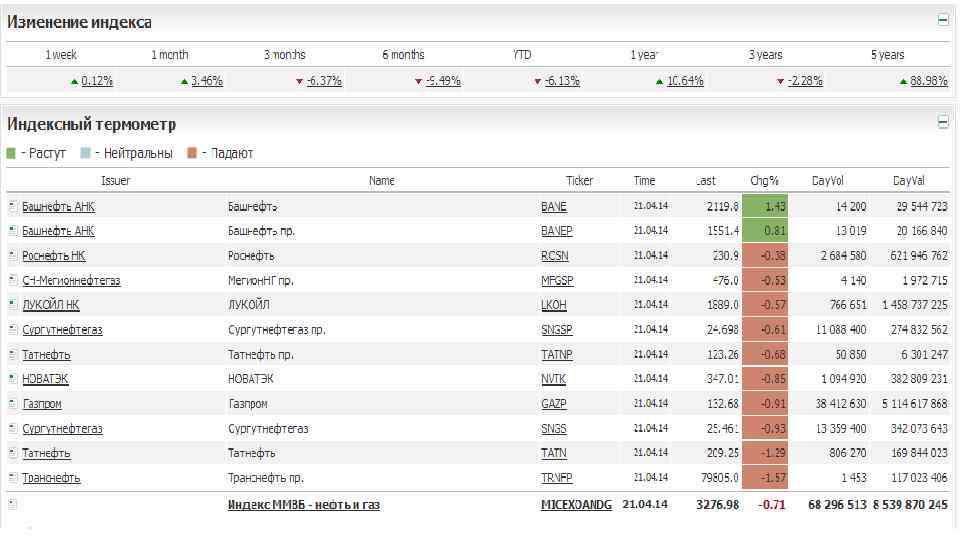

Индекс ММВБ– взвешенный по рыночной капитализации индекс акций компаний MICEX O&G индекс акций компаний нефтегазовой отрасли Индекс ММВБ Нефть и газ – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: геологоразведка, разработка, добыча и реализация нефти и газа, а также производство и сбыт нефтепродуктов и продуктов нефтехимии. Начальное значение индекса на 30 декабря 2004 года составило 1000 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

Индекс ММВБ– взвешенный по рыночной капитализации индекс акций компаний MICEX O&G индекс акций компаний нефтегазовой отрасли Индекс ММВБ Нефть и газ – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: геологоразведка, разработка, добыча и реализация нефти и газа, а также производство и сбыт нефтепродуктов и продуктов нефтехимии. Начальное значение индекса на 30 декабря 2004 года составило 1000 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

— первичное публичное предложение акций дополнительного (нового) выпуска") § PPO (англ. Primary Public Offering) — первичное публичное предложение акций дополнительного (нового) выпуска неограниченному кругу лиц. Является «классическим» вариантом IPO. § SPO (англ. Secondary Public Offering) — вторичное публичное предложение акций основного выпуска (акции существующих акционеров) неограниченному кругу лиц. § 4. Direct Public Offering (DPO). DPO - это установленная законом процедура публичного размещения ценных бумаг компании напрямую индивидуальным инвесторам, минуя фондовую биржу, в результате чего компания-эмитент получает оплату за свои ценные бумаги. DPO по своей сути является альтернативой IPO, и поэтому DPO никоим образом нельзя приравнять к IPO. К DPO часто прибегают небольшие компании, не имеющие достаточного капитала для проведения IPO. С одной стороны, DPO менее затратно, чем IPO, с другой стороны, с помощью DPO можно привлечь существенно меньше капитала по сравнению с IPO. § Следует отличать IPO от PO (англ. Public Offering) — публичное предложение акций компании на продажу широкому кругу лиц. При этом подразумевается, что компания уже проводила IPO и (или) её акции уже обращаются на бирже. В процессе проведения публичного предложения акций (PO) инвесторам могут быть предложены акции дополнительного или основного выпусков: § Follow-on ( «доразмещение» ). Очередное предложение дополнительного выпуска акций компании неограниченному кругу лиц. Акции компании уже обращаются на бирже.

§ PPO (англ. Primary Public Offering) — первичное публичное предложение акций дополнительного (нового) выпуска неограниченному кругу лиц. Является «классическим» вариантом IPO. § SPO (англ. Secondary Public Offering) — вторичное публичное предложение акций основного выпуска (акции существующих акционеров) неограниченному кругу лиц. § 4. Direct Public Offering (DPO). DPO - это установленная законом процедура публичного размещения ценных бумаг компании напрямую индивидуальным инвесторам, минуя фондовую биржу, в результате чего компания-эмитент получает оплату за свои ценные бумаги. DPO по своей сути является альтернативой IPO, и поэтому DPO никоим образом нельзя приравнять к IPO. К DPO часто прибегают небольшие компании, не имеющие достаточного капитала для проведения IPO. С одной стороны, DPO менее затратно, чем IPO, с другой стороны, с помощью DPO можно привлечь существенно меньше капитала по сравнению с IPO. § Следует отличать IPO от PO (англ. Public Offering) — публичное предложение акций компании на продажу широкому кругу лиц. При этом подразумевается, что компания уже проводила IPO и (или) её акции уже обращаются на бирже. В процессе проведения публичного предложения акций (PO) инвесторам могут быть предложены акции дополнительного или основного выпусков: § Follow-on ( «доразмещение» ). Очередное предложение дополнительного выпуска акций компании неограниченному кругу лиц. Акции компании уже обращаются на бирже.

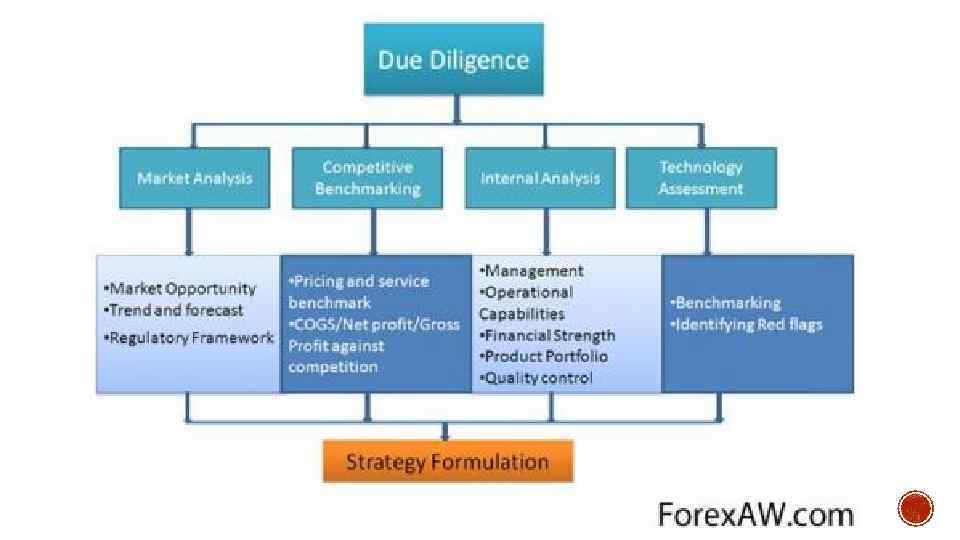

§ Предварительный этап На данном этапе эмитент критически анализирует своё финансово-хозяйственное положение, организационную структуру и структуру активов, информационную (в том числе, финансовую) прозрачность, практику корпоративного управления и другие аспекты деятельности и по результатам этого анализа стремится устранить выявленные слабости и недостатки, которые могут помешать ему успешно осуществить ППП. Due Diligence (должная добросовестность) — это процедура формирования объективного представления об объекте инвестирования, включающая в себя оценку инвестиционных рисков, независимую оценку объекта инвестирования, всестороннее исследование деятельности компании, комплексную проверку её финансового состояния и положения на рынке. Проводится обычно перед началом покупки бизнеса, осуществлением сделки по слиянию (присоединению), подписанием контракта или сотрудничеством с этой компанией.

§ Предварительный этап На данном этапе эмитент критически анализирует своё финансово-хозяйственное положение, организационную структуру и структуру активов, информационную (в том числе, финансовую) прозрачность, практику корпоративного управления и другие аспекты деятельности и по результатам этого анализа стремится устранить выявленные слабости и недостатки, которые могут помешать ему успешно осуществить ППП. Due Diligence (должная добросовестность) — это процедура формирования объективного представления об объекте инвестирования, включающая в себя оценку инвестиционных рисков, независимую оценку объекта инвестирования, всестороннее исследование деятельности компании, комплексную проверку её финансового состояния и положения на рынке. Проводится обычно перед началом покупки бизнеса, осуществлением сделки по слиянию (присоединению), подписанием контракта или сотрудничеством с этой компанией.

§ Подготовительный этап: 1. Подбирается команда участников ППП (выбирается торговая площадка, партнеры (консультанты, брокеры, андеррайтеры). 2. Принимаются формальные решения органами эмитента, соблюдаются формальные процедуры (например, осуществление акционерами преимущественного права) и составляются формальные документы (проспект ценных бумаг). 3. Создается Инвестиционный меморандум - документ, содержащий информацию, необходимую инвесторам для принятия решения (например, цена за акцию, количество акций, направление использования средств, дивидендная политика и т д) 4. Запускается рекламная кампания (в том числе, Road show- серия встреч в разных городах, позволяющих членам синдиката андеррайтеров и потенциальным инвесторам задать руководству компании-эмитента вопросы, касающиеся ее самой, а также продажи ее ценных бумаг. Презентации могут быть персональными и коллективными. Роуд-шоу при проведении публичного размещения обычно проходят в течение 1 -3 недель) с целью повышения интереса потенциальных инвесторов к предлагаемым ценным бумагам.

§ Подготовительный этап: 1. Подбирается команда участников ППП (выбирается торговая площадка, партнеры (консультанты, брокеры, андеррайтеры). 2. Принимаются формальные решения органами эмитента, соблюдаются формальные процедуры (например, осуществление акционерами преимущественного права) и составляются формальные документы (проспект ценных бумаг). 3. Создается Инвестиционный меморандум - документ, содержащий информацию, необходимую инвесторам для принятия решения (например, цена за акцию, количество акций, направление использования средств, дивидендная политика и т д) 4. Запускается рекламная кампания (в том числе, Road show- серия встреч в разных городах, позволяющих членам синдиката андеррайтеров и потенциальным инвесторам задать руководству компании-эмитента вопросы, касающиеся ее самой, а также продажи ее ценных бумаг. Презентации могут быть персональными и коллективными. Роуд-шоу при проведении публичного размещения обычно проходят в течение 1 -3 недель) с целью повышения интереса потенциальных инвесторов к предлагаемым ценным бумагам.

§ Основной этап. Во время основного этапа происходит собственно сбор заявок на приобретение предлагаемых ценных бумаг, прайсинг - определение цены (если она не была заранее определена), удовлетворение заявок (аллокация) и подведение итогов публичного размещения (обращения). • Завершающий этап (aftermarket) - начало обращения ценных бумаг и, в свете него, окончательная оценка успешности состоявшегося ППП.

§ Основной этап. Во время основного этапа происходит собственно сбор заявок на приобретение предлагаемых ценных бумаг, прайсинг - определение цены (если она не была заранее определена), удовлетворение заявок (аллокация) и подведение итогов публичного размещения (обращения). • Завершающий этап (aftermarket) - начало обращения ценных бумаг и, в свете него, окончательная оценка успешности состоявшегося ППП.

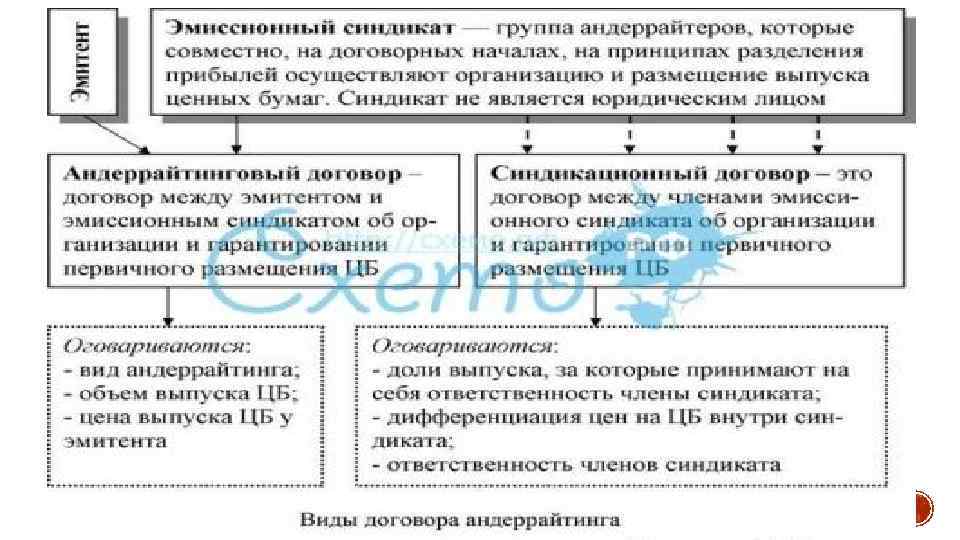

Формирование синдиката андеррайтеров сопровождается подписанием ряда договоров - соглашениями с андеррайтерами и дилерами. Ключевой момент - соглашение об андеррайтинге, который эмитент заключает с лид менеджером, и который определяет способ размещения акций при IPO. Отдельный вопрос - определение стоимости услуг андеррайтинга и структура распределения затрат внутри синдиката андеррайтеров. Вознаграждение андеррайтера может быть фиксированным или зависеть от привлеченного в процессе IPO капитала.

Формирование синдиката андеррайтеров сопровождается подписанием ряда договоров - соглашениями с андеррайтерами и дилерами. Ключевой момент - соглашение об андеррайтинге, который эмитент заключает с лид менеджером, и который определяет способ размещения акций при IPO. Отдельный вопрос - определение стоимости услуг андеррайтинга и структура распределения затрат внутри синдиката андеррайтеров. Вознаграждение андеррайтера может быть фиксированным или зависеть от привлеченного в процессе IPO капитала.

§ Метод фиксированных цен, § Метод "формирования портфеля" (он носит также название "метод сбора заявок") § Аукцион Листинг - включение ценных бумаг в котировальный список фондовой биржи (порядок допуска ценных бумаг к торгам регламентируется Приказом ФСФР РФ от 22. 06. 2006 N 06 -68/пз-н "Об утверждении Положения о деятельности по организации торговли на рынке ценных бумаг"). § Размещение ценных бумаг - отчуждение ценных бумаг первым владельцам путем заключения гражданско-правовых сделок.

§ Метод фиксированных цен, § Метод "формирования портфеля" (он носит также название "метод сбора заявок") § Аукцион Листинг - включение ценных бумаг в котировальный список фондовой биржи (порядок допуска ценных бумаг к торгам регламентируется Приказом ФСФР РФ от 22. 06. 2006 N 06 -68/пз-н "Об утверждении Положения о деятельности по организации торговли на рынке ценных бумаг"). § Размещение ценных бумаг - отчуждение ценных бумаг первым владельцам путем заключения гражданско-правовых сделок.

§ Private placement - это установленная законом процедура частного размещения ценных бумаг компании среди ограниченного круга профессиональных инвесторов, минуя фондовую биржу, в результате чего компания-эмитент получает оплату за свои ценные бумаги. Private placement является прямой противоположностью public offering (публичному предложению). Поэтому Private placement никогда не следует относить к так называемым «разновидностям» IPO. § Ценными бумагами, размещаемыми при Private placement могут являться облигации, акции, гибридные ценные бумаги. § В США, к примеру, Private placement освобождено от публичной регистрации в соответствии с Законом о ценных бумагах 1933 года. В 1982 году SEC приняла Положение D, которое предусматривало правила об освобождении от федеральной регистрации. Предложения ценных бумаг, освобождённые от публичной регистрации в соответствии с правилами 504, 505 и 506, предоставляли небольшим и растущим компаниям менее затратные и более приемлемые по срокам способы привлечения капитала от частных инвесторов.

§ Private placement - это установленная законом процедура частного размещения ценных бумаг компании среди ограниченного круга профессиональных инвесторов, минуя фондовую биржу, в результате чего компания-эмитент получает оплату за свои ценные бумаги. Private placement является прямой противоположностью public offering (публичному предложению). Поэтому Private placement никогда не следует относить к так называемым «разновидностям» IPO. § Ценными бумагами, размещаемыми при Private placement могут являться облигации, акции, гибридные ценные бумаги. § В США, к примеру, Private placement освобождено от публичной регистрации в соответствии с Законом о ценных бумагах 1933 года. В 1982 году SEC приняла Положение D, которое предусматривало правила об освобождении от федеральной регистрации. Предложения ценных бумаг, освобождённые от публичной регистрации в соответствии с правилами 504, 505 и 506, предоставляли небольшим и растущим компаниям менее затратные и более приемлемые по срокам способы привлечения капитала от частных инвесторов.

§ 1. Регистрируется компания. § 2. Составляется бизнес-план, на основе которого и заполняются многие данные, требуемые SEC. § 3. Составляются документы для Private placing. Основным из них является Private Placement Memorandum (РРМ). Цель РРМ - дать потенциальным инвесторам в доступной форме информацию о бизнесе компании и почему этот бизнес является выгодным. В РРМ включается правовая информация, данные из бизнес-плана, условия предложения, факторы риска, затраты на предложение ценных бумаг. РРМ должен также предусматривать дату открытия и дату закрытия предложения, а также дополнительные условия и сроки. § 4. Осуществляется поиск инвесторов. Для большинства видов ценных бумаг запрещено давать рекламу и осуществлять публичное предложение иными способами. § 5. Инвесторы оплачивают приобретаемые ценные бумаги. Выпускаются сертификаты акций. § 6. При необходимости осуществляются дополнительные предложения. SEC разрешает делать частные предложения каждый 12 месяцев.

§ 1. Регистрируется компания. § 2. Составляется бизнес-план, на основе которого и заполняются многие данные, требуемые SEC. § 3. Составляются документы для Private placing. Основным из них является Private Placement Memorandum (РРМ). Цель РРМ - дать потенциальным инвесторам в доступной форме информацию о бизнесе компании и почему этот бизнес является выгодным. В РРМ включается правовая информация, данные из бизнес-плана, условия предложения, факторы риска, затраты на предложение ценных бумаг. РРМ должен также предусматривать дату открытия и дату закрытия предложения, а также дополнительные условия и сроки. § 4. Осуществляется поиск инвесторов. Для большинства видов ценных бумаг запрещено давать рекламу и осуществлять публичное предложение иными способами. § 5. Инвесторы оплачивают приобретаемые ценные бумаги. Выпускаются сертификаты акций. § 6. При необходимости осуществляются дополнительные предложения. SEC разрешает делать частные предложения каждый 12 месяцев.

§ При размещении важно заранее разработать технику проведения сделок с учетом имеющейся инфраструктуры: способ депонирования денежных средств и ценных бумаг, способ проведения аукциона, возможность размещения на нескольких торговых площадках, возможность сочетания биржевого и небиржевого размещения и т. д. . В этом процессе участвуют не только эмитент и андеррайтеры, но и представители со стороны организатора торгов и других профучастников рынка (Расчетной и Троговой палаты, депозитария, реестродержателя).

§ При размещении важно заранее разработать технику проведения сделок с учетом имеющейся инфраструктуры: способ депонирования денежных средств и ценных бумаг, способ проведения аукциона, возможность размещения на нескольких торговых площадках, возможность сочетания биржевого и небиржевого размещения и т. д. . В этом процессе участвуют не только эмитент и андеррайтеры, но и представители со стороны организатора торгов и других профучастников рынка (Расчетной и Троговой палаты, депозитария, реестродержателя).

") Выбор площадки для публичного размещения (IPO)

Выбор площадки для публичного размещения (IPO)

• Привлечение капитала в компанию: проведение IPO позволяет компании получить доступ к капиталу гораздо большего круга инвесторов. • Наличие акций, торгуемых на рынке капитала дает наиболее объективную оценку стоимости компании, которая может использоваться как инструмент оценки деятельности и мотивации менеджеров, или ориентир для сделок слияния и присоединения. • Акционеры компании получают возможность продать все или часть своих акций и тем самым капитализировать ожидаемые будущие доходы компании. • Ликвидность капитала акционеров после проведения IPO также резко повышается, например, банки гораздо охотнее выдают кредиты под залог акций котируемых (публичных) компаний чем закрытых (частных) компаний. • В российских реалиях наличие большого количества инвесторов после проведения IPO служит также в некоторой степени защитой от противоправных действий государства и потенциальных рейдеров.

• Привлечение капитала в компанию: проведение IPO позволяет компании получить доступ к капиталу гораздо большего круга инвесторов. • Наличие акций, торгуемых на рынке капитала дает наиболее объективную оценку стоимости компании, которая может использоваться как инструмент оценки деятельности и мотивации менеджеров, или ориентир для сделок слияния и присоединения. • Акционеры компании получают возможность продать все или часть своих акций и тем самым капитализировать ожидаемые будущие доходы компании. • Ликвидность капитала акционеров после проведения IPO также резко повышается, например, банки гораздо охотнее выдают кредиты под залог акций котируемых (публичных) компаний чем закрытых (частных) компаний. • В российских реалиях наличие большого количества инвесторов после проведения IPO служит также в некоторой степени защитой от противоправных действий государства и потенциальных рейдеров.

present5.com

Публичное размещение акций (IPO)

СОДЕРЖАНИЕ

Введение

1. Сущность и преимущества IPO перед другими источниками привлечения инвестиций

1.1 Характеристика методов привлечения инвестиций

1.2 Преимущества публичного размещения акций (IPO)

2. Анализ практики проведения публичного размещения акций (IPO) российскими компаниями

2.1 Процедура проведения публичного размещения (IPO) в России

2.2 Размещение акций российскими компаниями на зарубежных торговых площадках

3. Перспективы развития IPO в условиях финансовой нестабильности

3.1 Общее состояние развития инструмента IPOв РФ

3.2 Финансовый кризис и его последствия на развитие IPO в РФ и СНГ

Заключение

Список использованной литературы

Приложение

Введение

В представленной нами курсовой работе рассматривается один из наиболее практичных и эффективных способов привлечения инвестиций российскими компаниями, а именно привлечение инвестиций путем проведения дополнительной эмиссии акций, последующего их размещения на фондовой бирже. В международной практике данный способ привлечения инвестиций называется InitialPublicOffering, то есть IPO. Данный термин переводится на русский язык как первичное публичное размещение.

В последние годы крупные российские предприятия проявляют большой интерес к IPO. С каждым годом, начиная с 2000 года, растет количество компаний, которые объявляют о своем желании провести IPO. Это в основном объясняется тем, что российские предприятия осознали необходимость привлечения крупных финансовых активов на долгосрочный период для реализации инвестиционных, инновационных проектов, а также дальнейшего развития бизнеса. Кроме этого, интерес подогревают успешно осуществленные IPOроссийскими компаниями.

Настоящей сенсацией стало IPO российской Роснефти на Лондонской бирже в 2006. От размещения 15% своих акций на LSE компания получила 10,8 млрд. долл. IPOРоснефти стало не только самым крупным из всех IPO, осуществленных российскими компаниями, но и одним из крупнейших по объему привлеченных средств за всю историю LSE.

Научная разработанность. Процедура проведения IPO достаточно широко освещена как зарубежными (Стивен Блоуэрс, Питер Гриффит, Томас Милан, Энгау В.), так и отечественными авторами (Гулькин П., Потемкин А.).

Структура работы. В данной выпускной работе подробно рассматривается процедура IPO, мероприятия, которые необходимо провести компании и документы, которые необходимо оформить. Отдельное внимание уделено стадии подготовки компании к IPO, от которой зависит конечный успех в привлечении инвестиций.

В первой главе работы рассматриваются альтернативные варианты привлечения денежных средств, доступные российским предприятиям, и делается вывод о том, что для целого ряда российских компаний IPO является наиболее выгодным источником привлечения финансовых ресурсов, так как дает компании множество дополнительных преимуществ.

Во второй главе анализу подвергнута процедура проведения IPO, а также важное место уделено возможности проведения IPO российскими компаниями за рубежом.

В заключительной части рассмотрены перспективы IPOв РФ, определены факторы, сдерживающие развитие этого инструмента привлечения инвестиций и сформулированы предложения и рекомендации по его дальнейшему развитию.

Практическая значимость. Проведение и принятие сформулированных нами в 3 главе мероприятий и рекомендаций в дальнейшем будет иметь позитивное влияние на развитие IPO в России.

В нашей работе мы использовали как общелогические методы (индукция, дедукция, анализ), так и статистические методы (построение таблиц).

Цель нашей работы – проанализировать привлечение инвестиций российскими компаниями путем первичного публичного размещения акций.

Задачи нашей работы:

1. изучить формы заимствования российскими компаниями денежных средств;

2. проанализировать процедуру проведения IPO;

3. сформулировать предложения и рекомендации по дальнейшему развитию IPO в России.

1. Сущность и преимущества IPO перед другими источниками привлечения инвестиций

1.1 Характеристика методов привлечения инвестиций

Рано или поздно любая компания сталкивается с проблемой нехватки собственных средств для дальнейшего развития, особеено ярко это проявляется сейчас в период разразившегося кризиса ликвидности. В таких случаях на помощь приходят внешние источники финансирования.

Для российских компаний в силу неразвитости финансового рынка количество возможных форм внешнего заимствования денежных средств ограничено. Наиболее популярными формами являются: получение банковских кредитов, выпуск облигаций и акций.

Каждая из них имеет свои особенности, которые нужно учитывать, выбирая тот или иной способ привлечения денежных средств.

Чаще всего российские компании прибегают к использованию банковского кредита. Причина - банковский кредит наиболее быстрый способ привлечения заемных ресурсов. Однако высокие процентные ставки по кредиту, малый срок предоставления кредита ограничивают использование этого способа российскими компаниями. Банковские кредиты являются в основном источником небольших заимствований. Обычно на текущие расходы, обновление производственных мощностей, финансирование оборотного капитала. Банковские ссуды не могут использоваться для финансирования долгосрочных потребностей российских предприятий. Крупные заимствования при этом методе нецелесообразны в связи с дороговизной этого инструмента.

А вот для крупных заимствований финансовых ресурсов компании обычно используют выпуск облигаций.

Облигация – долговая ценная бумага, посредством которой предприятие занимает определенную сумму денег, а взамен обязуется выплатить фиксированный процент, а также возвратить основную сумму долга при наступлении установленного срока. При этом эмитент обязан выплачивать доход по облигациям независимо от величины прибыли и финансового результата деятельности. Облигации могут обращаться на бирже или на внебиржевом рынке.[1]

Существует большое разнообразие облигаций в зависимости от условий их выпуска, размещения, обращения, выплаты дохода и погашения. Облигации могут быть средне- и долгосрочными, конвертируемыми или неконвертируемыми, с фиксированным или переменным купоном. По дисконтным облигациям процент не устанавливается вообще, а доход образуется за счет разницы между ценой погашения и ценой приобретения.

Обычно к выпуску облигаций прибегают только крупные и известные на рынке компании. Сам выпуск облигаций обычно осуществляется при участии финансовых консультантов или инвестиционных банков.

Важно отметить, что кредиты и облигации являются долговыми инструментами привлечения инвестиций.

Перечислим преимущества долговых инструментов как способа привлечения инвестиций:

1. собственники сохраняют полный контроль над компанией;

2. выплаты процентов по заемным средствам относятся на себестоимость;

3. сроки и условия обязательств установлены и известны;

4. кредитор не участвует в распределении прибыли компании.

Кроме использования долговых инструментов, компании имеют возможность привлекать денежные средства путем выпуска акций. Выпуск акций относят к долевому финансированию.

Привлечение инвестиций с помощью эмиссии акций – это сложный процес под названием первичное публичное размещение. Превичное - потому что акции размещаются на первичном рынке. Публичное – значит, что ценные бумаги размещаются на фондовой бирже, где их может купить широкий круг инвесторов

Первичное публичное размещение акций компании используются для привлечения долгосрочных инвестиций. Как уже отмечалось выше, для реализации долгосрочных проектов российские компании чаще испозьуют облигационное заимствование. Однако во многих случаях выпуск акций является наиболее приемлемой формой привлечения инвестиций.

Преимущества привлечения инвестиций с помощью выпуска акций и их дальнейшего размещения на фондовой бирже (IPO) будут рассмотрены в следующей главе.

1.2 Преимущества публичного размещения акций (IPO)

Перед тем, как рассмотреть преимущества IPO перед другими формами заимствования, нужно отметить, что иногда первичное публичное размещение акций (IPO) может рассматриваться предприятиями как единственный способ привлечения долгосрочных инвестиций. Причина - к облигационным займам прибегают крупные и широко известные на рынке компании, а для небольших, но перспективных компаний традиционное облигационное заимствование невозможно. Но в силу неразвитости финансового рынка и малой популярности и изученности процесса IPO компании малого и среднего бизнеса в Росси не используют этот инструмент для привлечения денежных средств. О возможностях привлечения инвестиций с помощью IPO многие компании даже не подразумевают. Хотя в российской практике IPO имеется пример привлечения инвестиций небольшой компанией. В марте 2005 года на ММВБ и РТС было размещено по 5% акций компании «Хлеб Алтая». С помощью IPO компании удалось привлечь более 8 млн. долл. Этот пример IPO является доказательством возможности использования инструмента IPO компаниями среднего бизнеса.

Далее рассмотрим преимущества IPO по сравнению с другими формами заимствования:

1. Привлечение долгосрочных финансовых ресурсов, который не нужно возвращать.

Это улучшает финансовое положение компании, обеспечивает ее средствами для дальнейшего развития. Эти средства используются для приобретения других компаний, погашения имеющейся задолженности, финансирования оборотного капитала, приобретения или модернизации существующих производственных мощностей, финансирования программ НИОКР. Привлекаемые таким способом средства могут расходоваться руководством компании по собственному усмотрению. Но при этом должны учитываться ожидания инвесторов, дающих деньги на реализацию определенной стратегии развития.

mirznanii.com

Некоторые вопросы правового регулирования первичного размещения акций на бирже ( IPO)

Рано или поздно любая компания сталкивается с проблемой нехватки собственных средств для дальнейшего развития, особенно ярко это проявляется сейчас, в период разразившегося кризиса ликвидности. В таких случаях на помощь приходят внешние источники финансирования.

Для компаний в силу неразвитости финансового рынка количество возможных форм внешнего заимствования денежных средств ограничено. Наиболее популярными формами являются: получение банковских кредитов, выпуск облигаций и акций.

Каждая из них имеет свои особенности, которые нужно учитывать, выбирая тот или иной способ привлечения денежных средств.

Чаще всего такие компании прибегают к использованию банковского кредита. Причина - банковский кредит наиболее быстрый способ привлечения заемных ресурсов. Однако высокие процентные ставки по кредиту, малый срок предоставления кредита ограничивают использование этого способа компаниями. Банковские кредиты являются в основном источником небольших заимствований.

А вот для крупных заимствований финансовых ресурсов компании обычно используют выпуск облигаций.

Облигация – долговая ценная бумага, посредством которой предприятие занимает определенную сумму денег, а взамен обязуется выплатить фиксированный процент, а также возвратить основную сумму долга при наступлении установленного срока. При этом эмитент обязан выплачивать доход по облигациям независимо от величины прибыли и финансового результата деятельности. Облигации могут обращаться на бирже или на внебиржевом рынке.[1]

Существует большое разнообразие облигаций в зависимости от условий их выпуска, размещения, обращения, выплаты дохода и погашения. Облигации могут быть средне- и долгосрочными, конвертируемыми или неконвертируемыми, с фиксированным или переменным купоном. По дисконтным облигациям процент не устанавливается вообще, а доход образуется за счет разницы между ценой погашения и ценой приобретения.

Обычно к выпуску облигаций прибегают только крупные и известные на рынке компании. Сам выпуск облигаций обычно осуществляется при участии финансовых консультантов или инвестиционных банков.

Первичное публичное размещение акций компании используются для привлечения долгосрочных инвестиций. Как уже отмечалось выше, для реализации долгосрочных проектов компании чаще используют облигационное заимствование. Однако во многих случаях выпуск акций является наиболее приемлемой формой привлечения инвестиций.

IPO – длительный и сложный процесс. Нельзя назвать его легким, у него есть свои временные и материальные издержки. На западных площадках более строгие требования к комплекту документов для IPO, поэтому период подготовки размещения занимает в Лондоне от семи-восьми до 18 месяцев, в США – от 10-11 о 24 месяцев, в то время как в России – от трех-четырех месяцев. Кроме того, IPO за рубежом более дорогостояще – от $400 тыс. до $2 млн. (в России – от $100 тыс. до $500 тыс.), тем не менее, стоимость денег, привлеченных через IPO, обычно ниже, чем при альтернативных источниках финансирования.

Благодаря IPO компания меняет свой статус с «частной» на «публичную». Чтобы разместиться на бирже, компании должны соответствовать ряду требований: иметь отстроенную систему корпоративного управления, понятную инвесторам структуру активов и денежных потоков, а также раскрывать все существенные факты своей деятельности. Помимо вырученных от продажи акций средств, публичный статус дает компании много других преимуществ: повышается ее деловая репутация и известность на рынке, появляется возможность привлекать кредиты, размещать облигации под более низкие проценты и т. д.

Согласно комиссии по ценным бумагам и биржам США (SEC), сделка именуется IPO, когда компания впервые продает свои акции общественности. В России понятие IPO имеет более широкое значение и в него согласно Федеральному закону от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» часто включают не только первичные, но и вообще всякие размещения акций на бирже, например:

- SPO (secondary public offering) — публичную продажу крупного пакета акций действующих акционеров;

- private offering — частное размещение среди узкого круга отобранных инвесторов с последующим размещением на бирже;

- follow–on — размещение дополнительного выпуска акций.

Кроме того, существуют публичные размещения от эмитента напрямую первичным инвесторам минуя организованный рынок – Direct Public Offering (DPO), и получение листинга на бирже для акций компании, которыми уже владеют широкий круг инвесторов – представление (Introduction).

Перед тем, как рассмотреть преимущества IPO перед другими формами заимствования, нужно отметить, что иногда первичное публичное размещение акций (IPO) может рассматриваться предприятиями как единственный способ привлечения долгосрочных инвестиций. Причина - к облигационным займам прибегают крупные и широко известные на рынке компании, а для небольших, но перспективных компаний традиционное облигационное заимствование невозможно. Но в силу неразвитости финансового рынка и малой популярности и изученности процесса IPO компании малого и среднего бизнеса не используют этот инструмент для привлечения денежных средств. О возможностях привлечения инвестиций с помощью IPO многие компании даже не подразумевают.

Преимущества IPO перед другими инвестиционными источниками

- Крупное разовое поступление капитала. Независимость от будущей экономической конъюнктуры

- Оперативность поступления ресурсов, отсутствие бюрократических проволочек.

- Отсутствие обязательств (в том числе и по социальным программам)

- Независимость от конкретного финансового института. Отсутствие будущих выплат

- Отсутствие обязательств по обслуживанию займа. Неограниченный срок привлечения капитала

Говоря о неоспоримых преимуществах IPO, следует отметить, что, помимо привлечения капитала, механизм IPO обеспечивает компании-эмитенту целый ряд других уникальных возможностей для дальнейшего развития бизнеса:

- существенно повышает финансовую репутацию эмитента;

- создает условия для более выгодного размещения долговых эмиссионных бумаг, а также для привлечения кредитов под залог акций;

- способствует получению эффективного инструмента оценки текущей рыночной стоимости компании и выгодного механизма операций слияния/поглощения;

- позволяет компании усиливать свой лоббистский потенциал за счет включения в состав акционеров влиятельных финансовых институтов;

- повышает престиж компании как партнера и контрагента при работе с отечественными и иностранными фирмами. [2]

Основными недостатками IPO являются:

- «Прозрачность» компании. К наиболее «чувствительным» областям, на которые компания становится обязанной «проливать свет», относятся: 1) перечень и структура владельцев компании; 2) уровень, размер и объем заработной платы, выплат, компенсаций и вознаграждений руководящего персонала; 3) финансовая информация, характеризующая текущее положение дел в компании.

- Высокие затраты. Несмотря на то, что выпуск акций не сопровождается появлением долгового бремени для компании, все же осуществление размещения требует определенных расходов, связанных с его организацией. В частности, это затраты на услуги финансового консультанта, биржи, регистратора, андеррайтера, юристов, аудиторов и др., а также на маркетинговую, информационную поддержку. Андеррайтер - это сторона, гарантирующая эмитенту выручку от продажи выпуска ценных бумаг. Фактически андеррайтер приобретает ценные бумаги у эмитента и перепродает их инвесторам. Обычно в качестве андеррайтера выступает инвестиционный банк.

Основные расходы приходятся на оплату услуг андеррайтеров. Размер услуг андеррайтеров разный в зависимости от фондового рынка, на котором размещаются акции компании. Самые высокие расходы при размещении акций на американском фондовом рынке. При этом доля таких издержек не зависит от размера компании. Что касается фондового рынка Великобритании, то размер комиссии зависит от размера компании, размещающей свои акции. [3]

Фондовый рынок США – один из самых ликвидных и прозрачных рынков в мире. За последние несколько лет (на фоне ряда скандалов, в которые были вовлечены крупные корпорации), были ужесточены стандарты подготовки финансовой отчетности, отчасти вследствие принятия закона Сарбейнса-Оксли. Этот закон, принятый в США после нескольких громких скандалов с участием известных корпораций, внес существенные изменения, повлиявшие на ситуацию во всем мире. Как это всегда бывает с новыми сложными законами, компаниям и консультантам понадобилось значительное время и усилия, чтобы полностью освоить требования этого закона и начать в них ориентироваться. Возможно, именно это вызвало стагнацию на рынке IPO США. В частности, для некоторых компаний это на краткосрочный период сместило баланс между привлекательностью проведения IPO и осуществлением сделок по слиянию или поглощению. Однако, по прошествии трех лет стали ясны и другие последствия принятия закона, равно как и его преимущества и недостатки по сравнению с нормами регулирования других стран.

Большинство компаний на территории СНГ с целью оптимизации структуры выпуска своих ценных бумаг за рубежом создают компании в соответствии с законодательством той страны, в которой предполагается размещение таких ценных бумаг. Затем передают ей в собственность акции или активы компании из Казахстана. В этом случае на бирже торгуются не акции казахстанской компании, а акции компании - резидента той страны, в которой размещаются такие акции. Для казахстанских эмитентов часто используемой и наиболее привлекательной торговой площадкой является Великобритания. В 2005 году из 22 IPO только 3 прошли на Российском рынке (внутреннем), а остальные – в Лондоне.

Актуальность проблематики IPO для казахстанских эмитентов связана, в основном, с вопросами выбора схемы IPO, выбора биржевой (или внебиржевой) площадки, на которой будет проводиться размещение, выбора андеррайтера. Кроме того потенциальным эмитентам важно знать, что для того чтобы провести все процедуры IPO, нужно провести очень серьезную работу, для которой потребуется от 2 - 3 лет. Сам процесс выпуска занимает, как правило, несколько месяцев. Другая проблема, которую необходимо решить – это определение потенциального круга инвесторов.

Если затронуть также тему реальных сроков размещения на международных рынках, то компаниям, которые хорошо подготовились к этому, обычно требуется от 6 до 9 месяцев. Однако для понимания каждой из перечисленных проблем по отдельности необходимо тщательное изучение потенциальных проблем и поиска возможных альтернатив.

Я считаю, что публичное размещение акций открывает огромные возможности для компании. Однако IPO – это не всегда удачное вложение денег, т.к. есть случаи стремительного падения котировок и следующих за этим судебных разбирательствах, изменения в составе руководства компании, а также потери контроля над компанией. С приобретением статуса публичной компании ужесточаются требования к корпоративному управлению, и руководители часто не выдерживают груза возникших проблем. Иногда причиной неудачи IPO могут стать и неправильно выбранное время для выхода на рынок и отсутствие должного планирования и подготовки процесса. Чтобы принять решение о проведении IPO, необходимо серьезно оценить все преимущества и обязательства, которые возникают у эмитента в связи с приобретением статуса «публичной» компании.

Список литературы:

- Закон Республики Казахстан «О рынке ценных бумаг» от 02.07.2003 г.

- Гулькин П.Г., Практическое пособие по первоначальному публичному предложению акций (IPO) – СПб: Аналитический Центр «Альпари СПб», 2002. С.15.

- Журнал « Рынок ценных бумаг» РФ,№ 15 за 2005 год, официальный сайт rcb.ru

- Презентация директора группы NYSE по работе с российскими компаниями Штефана Жекела на втором IPO конгрессе, апрель 2006 года.

Фамилия автора: Кауашева А.

articlekz.com

Twitter готовит первичное размещение акций на бирже

Image caption Основные доходы Twitter получает от рекламы

Image caption Основные доходы Twitter получает от рекламы Компания Twitter подала в американскую Комиссию по ценным бумагам и биржам документы на первое публичное размещение акций на бирже (IPO).

В сообщении, опубликованном на сайте микроблогов Twitter, ничего не говорилось о сроках проведения IPO, однако есть предположения, что оно состоится в начале будущего года.

Агентство Рейтер со ссылкой на неназванный источник сообщает, что гарантом размещения ценных бумаг выступает Goldman Sachs.

Частные инвесторы оценивают стоимость компании Twitter более чем в 10 млрд долларов.

По сведениям консультационной фирмы eMarketer, прибыль Twitter по итогам 2013 года должна составить около 583 млн долларов.

Известно, что основные доходы компания получает от рекламы.

"Самый ожидаемый дебют"

На днях Twitter приобрела компанию MoPub, которая занимается рекламой для мобильных платформ. Сумма сделки, по некоторым сведениям, составила около 350 млн долларов.

Как пояснил Би-би-си Колин Джиллис, эксперт нью-йоркской компании BGC Financial, сегодня трудно предположить, насколько высоким спросом будут пользоваться ценные бумаги Twitter.

Ситуация, по словам Джиллиса, должна проясниться после того как Twitter объявит результаты оценки акций.

Специалисты называют заявку Twitter "самым ожидаемым дебютом Силиконовой долины" с тех пор, как в мае прошлого года состоялось IPO крупнейшей в мире социальной сети Facebook.

К осени 2012 года стоимость акций Facebook снизилась почти вдвое, что вызвало разочарование ее основателя Марка Цукерберга.

Сайт микроблогов Twitter появился в интернете в марте 2006 года. С тех пор на нем было размещено около 170 млрд коротких сообщений.

Согласно данным мониторингового сайта Dashburst.com, на сегодня у Twitter свыше 500 млн пользователей.

www.bbc.com

Первое Публичное Размещение Акций На Бирже (IPO) :: Nosemom11

" Для небольших, но перспективных компаний традиционное облигационное заимствование невозможно. Но в силу неразвитости финансового рынка и малой популярности и изученности процесса IPO компании малого и среднего бизнеса в Росси не используют этот инструмент для привлечения инвестиций. Наиболее распространенными являются: получение банковских кредитов, выпуск облигаций и акций. Каждый из них имеет свои особенности, которые нужно учитывать, выбирая тот или иной способ привлечения инвестиций. . IPO ПАО "Европейская Электротехника" ""

Для небольших, но перспективных компаний традиционное облигационное заимствование невозможно. Но в силу неразвитости финансового рынка и малой популярности и изученности процесса IPO компании малого и среднего бизнеса в Росси не используют этот инструмент для привлечения инвестиций. Наиболее распространенными являются: получение банковских кредитов, выпуск облигаций и акций. Каждый из них имеет свои особенности, которые нужно учитывать, выбирая тот или иной способ привлечения инвестиций. . IPO ПАО "Европейская Электротехника" "" А теперь обратимся ктолкованиям IPO, которое приводится в экономическойлитературе. Под IPO обычно понимают первоначальное (напубличном рынке акции компании на момент размещения не обращались) публичное(среди неограниченного числа инвесторов) размещение (предложение,распространение) ценных бумаг на фондовом рынке с целью привлечения капитала.""В случае, когда размещение производится через закрытую подписку, то акции могут быть размещены не только среди акционеров, но и среди тех лиц, которые не голосовали или же отдали свой голос против эмиссии. С другой стороны, время выхода обусловлено состоянием рынка IPO. доказывают, что высокая доходность недавних размещений акций в первый день торгов побуждает другие компании выходить на IPO. приходят к выводу, что компании предпочитают размещать акции в периоды, когда другие хорошие компании выходят на IPO.""Ведь это значит, что компания молодая, амбициозная, развивающаяся. А вот если акции уже повторно или неоднократно размещались, то это либо акции мировых гигантов, которые нереально достать, либо предприятия, которые постоянно растрачивают привлечённые средства и это их единственный способ не обанкротится.""Внимание, с каким финансовое сообщество и пресса следят за компанией, объявившей о планах IPO, обеспечивает такой компании бесплатную рекламу, что положительным образом сказывается на ее корпоративном имидже. В данной выпускной работе подробно рассматривается процедура IPO, мероприятия, которые необходимо провести компании и документы, которые необходимо оформить.""Обретение рыночной стоимости (капитализация). Только благодаря выходу на публичный рынок компания и бизнес обретают рыночную капитализацию. Стоимость публичной компании, как правило, всегда выше стоимости закрытой частной фирмы, прежде всего – благодаря существующей ликвидности и наличию достаточно легко обнаруживаемой информации о компании. Маркетинг как отдельный этап IPO подразумевает проведение целой серии информационных и публичных мероприятий и презентаций, направленных на выявление и фиксацию интереса потенциальных инвесторов к акциям компании, предлагаемым на публичную продажу.""Инвесторы, как правило, быстро продают акции - сразу после того, как было сделано первичное публичное предложение, спрос бывает очень высоким, и стоимость акций стремительно увеличивается.""Российский рынок отличается низким free float (объем бумаг, находящихся в свободном обращении). Также присутствует чрезмерная концентрация оборота российского рынка ценных бумаг. Сегодня порядка 85% всех сделок на организованном рынке акций осуществляется с бумагами 10 крупнейших эмитентов.""Уже сейчас выход на биржу в России обходится в несколько раз дешевле, чем аналогичная операция за рубежом. Ужесточение законодательства в США увеличило издержки на размещение в среднем до 5 млн. долл., а расходы на адаптацию корпоративного управления доходили до 30 млн.""С точки зрения компании выделялись преимущества публичного размещения, оптимальное время выхода на IPO, проблемы влияния IPO на эффективность, рост, конкурентные преимущества, на сравнительную доходность компании. Опытный андеррайтер помогает эмитенту не только в определении наиболее реальных и эффективных способов привлечения капитала, уточнении параметров и структуры эмиссии, но и оказывает ощутимую практическую помощь на последующих этапах подготовки эмиссии, регистрации и размещения ценных бумаг.""После регистрации выпуска акций закон «О рынке ценных бумаг» предусматривает обязанность эмитента и профессиональных участников рынка ценных бумаг, участвующих в размещении, обеспечить доступ к содержащейся в проспекте эмиссии информации до приобретения ценных бумаг. Успешному проведению IPO и, как результату, получению инвестиций предшествует комплекс подготовительных мероприятий и процедур, связанных непосредственно с организацией и проведением самого IPO. В настоящей главе мы рассмотрим подробно всю процедуру подготовки, организации и проведения IPO для российской компании, желающей привлечь инвестиции через рынок ценных бумаг.""Для решения этой проблемы российские компании должны создать холдинговую модель управления компанией. Необходимо отметить, что факт регистрации выпуска ценных бумаг не означает его «одобрения» регистрирующим органом. Последний не может делать заявлений относительно достоверности содержащихся в представленных на регистрацию документах данных или о качестве самих ценных бумаг.""Решение о выпуске акций – следующий важный этап в процессе эмиссии – должно быть утверждено советом директоров (наблюдательным советом) акционерного общества не позднее 6 месяцев с момента принятия решения о размещении ценных бумаг.""" "" "" ""

А теперь обратимся ктолкованиям IPO, которое приводится в экономическойлитературе. Под IPO обычно понимают первоначальное (напубличном рынке акции компании на момент размещения не обращались) публичное(среди неограниченного числа инвесторов) размещение (предложение,распространение) ценных бумаг на фондовом рынке с целью привлечения капитала.""В случае, когда размещение производится через закрытую подписку, то акции могут быть размещены не только среди акционеров, но и среди тех лиц, которые не голосовали или же отдали свой голос против эмиссии. С другой стороны, время выхода обусловлено состоянием рынка IPO. доказывают, что высокая доходность недавних размещений акций в первый день торгов побуждает другие компании выходить на IPO. приходят к выводу, что компании предпочитают размещать акции в периоды, когда другие хорошие компании выходят на IPO.""Ведь это значит, что компания молодая, амбициозная, развивающаяся. А вот если акции уже повторно или неоднократно размещались, то это либо акции мировых гигантов, которые нереально достать, либо предприятия, которые постоянно растрачивают привлечённые средства и это их единственный способ не обанкротится.""Внимание, с каким финансовое сообщество и пресса следят за компанией, объявившей о планах IPO, обеспечивает такой компании бесплатную рекламу, что положительным образом сказывается на ее корпоративном имидже. В данной выпускной работе подробно рассматривается процедура IPO, мероприятия, которые необходимо провести компании и документы, которые необходимо оформить.""Обретение рыночной стоимости (капитализация). Только благодаря выходу на публичный рынок компания и бизнес обретают рыночную капитализацию. Стоимость публичной компании, как правило, всегда выше стоимости закрытой частной фирмы, прежде всего – благодаря существующей ликвидности и наличию достаточно легко обнаруживаемой информации о компании. Маркетинг как отдельный этап IPO подразумевает проведение целой серии информационных и публичных мероприятий и презентаций, направленных на выявление и фиксацию интереса потенциальных инвесторов к акциям компании, предлагаемым на публичную продажу.""Инвесторы, как правило, быстро продают акции - сразу после того, как было сделано первичное публичное предложение, спрос бывает очень высоким, и стоимость акций стремительно увеличивается.""Российский рынок отличается низким free float (объем бумаг, находящихся в свободном обращении). Также присутствует чрезмерная концентрация оборота российского рынка ценных бумаг. Сегодня порядка 85% всех сделок на организованном рынке акций осуществляется с бумагами 10 крупнейших эмитентов.""Уже сейчас выход на биржу в России обходится в несколько раз дешевле, чем аналогичная операция за рубежом. Ужесточение законодательства в США увеличило издержки на размещение в среднем до 5 млн. долл., а расходы на адаптацию корпоративного управления доходили до 30 млн.""С точки зрения компании выделялись преимущества публичного размещения, оптимальное время выхода на IPO, проблемы влияния IPO на эффективность, рост, конкурентные преимущества, на сравнительную доходность компании. Опытный андеррайтер помогает эмитенту не только в определении наиболее реальных и эффективных способов привлечения капитала, уточнении параметров и структуры эмиссии, но и оказывает ощутимую практическую помощь на последующих этапах подготовки эмиссии, регистрации и размещения ценных бумаг.""После регистрации выпуска акций закон «О рынке ценных бумаг» предусматривает обязанность эмитента и профессиональных участников рынка ценных бумаг, участвующих в размещении, обеспечить доступ к содержащейся в проспекте эмиссии информации до приобретения ценных бумаг. Успешному проведению IPO и, как результату, получению инвестиций предшествует комплекс подготовительных мероприятий и процедур, связанных непосредственно с организацией и проведением самого IPO. В настоящей главе мы рассмотрим подробно всю процедуру подготовки, организации и проведения IPO для российской компании, желающей привлечь инвестиции через рынок ценных бумаг.""Для решения этой проблемы российские компании должны создать холдинговую модель управления компанией. Необходимо отметить, что факт регистрации выпуска ценных бумаг не означает его «одобрения» регистрирующим органом. Последний не может делать заявлений относительно достоверности содержащихся в представленных на регистрацию документах данных или о качестве самих ценных бумаг.""Решение о выпуске акций – следующий важный этап в процессе эмиссии – должно быть утверждено советом директоров (наблюдательным советом) акционерного общества не позднее 6 месяцев с момента принятия решения о размещении ценных бумаг.""" "" "" ""ПАО Европейская Электротехника - Мы работаем на основании договора и всегда в срок выполняем взятые обязательства. Каждый наш заказчик получает индивидуальный подход, гарантию на выполненные работы и качественное сервисное обслуживание. Кроме того, система обязана обеспечивать возможность внедрения нового оборудования, то есть быть масштабируемой. Отсутствие перегрузок. При проектировании цехов промышленных предприятий значение имеет как размещение оборудования в цехах, так и расположение трансформаторных подстанций.

Данная ситуация требует проведения энергосберегающих мероприятий, направленных на сокращение расходов и улучшение экономического состояния как потребителей электрической энергии, так и производителей. Компания выполняет проекты с учетом всех нюансов организации электроснабжения для объектов различного назначения: дата-центров, бизнес-центров, коммерческих офисов, торгово-развлекательных комплексов, жилых зданий, крупных производственных предприятий и т.п.

Предложить единственному акционеру Общества принять решение об увеличении уставного капитала Общества на 600 000 000,00 рублей путем размещения 600 000 000 дополнительных обыкновенных именных акций номинальной стоимостью 1,00 рубль каждая. Способ размещения – закрытая подписка.

Круг лиц, среди которых предполагается осуществить размещение дополнительных обыкновенных именных акций . Определить цену размещения обыкновенных именных акций Общества, размещаемых путем закрытой подписки, в размере 1,00 рубль за каждую обыкновенную именную акцию.

"Об акционерных обществах" и с учетом Отчета № 12-1И/16 Об оценке рыночной стоимости 50% доли в уставном капитале ООО "Инженерный центр "Европейская Электротехника" (ООО "ИЦ "Европейская Электротехника") от 02 августа 2016 года.

Чем активнее используются системы электроснабжения и освещения, тем быстрее изнашиваются отдельные части и участки сетей и оборудования, на которые приходится самая большая нагрузка. В настоящее время на крупных промышленных предприятиях нашей страны напряжение 35 кВ применяется, в основном, как локальное, для электроснабжения мощных электросталеплавильных печей, так как печные трансформаторы для таких печей изготавливаются отечественной электротехнической промышленностью с сетевой обмоткой на напряжение 35 кВ.

Это оборудование включает в себя кабели, линии, шины, разъединители, трансформаторы, последовательные реакторы, измерительные трансформаторы..

Стандартами устанавливаются единицы измерений, классификация и обозначения, регламентируются технологические процессы, параметры продукции, единые правила оформления документации, требования техники безопасности. касающиеся различных видов деятельности или их результатов. В то же время профессионально подготовленное и реализованное электроснабжение предполагает грамотное проектирование и монтаж, которые будут учитывать не только все требования безопасности и комфорта, но и архитектурные и ландшафтные особенности объекта недвижимости.

Огромную популярность приобретают альтернативные источники электроснабжения, такие как солнечные коллекторы и батареи, ветряные электростанции, тепловые аккумуляторы. В первую очередь нужно подготовить адекватный проект электроснабжения, который, будет сочетать в себе пожелания заказчика и возможности местной электросети.

Особенно остро стоит проблема электроснабжения , где помимо повседневного использования привычных бытовых электроприборов, от качества электроснабжения напрямую зависит функционирование таких инженерных систем как:водоснабжение,отопление,автономная канализация. Понятно, что именно в таких местах, где имеют место нарушения техники безопасности, и происходят несчастные случаи, поскольку бытовые приборы могут портиться от сырости, или на них может образовываться конденсат из-за перепада температуры.

Помимо грамотного проектирования системы электроснабжения, залогом её стабильной, долговечной работы и безопасной эксплуатации, является профессионально и качественно выполненный монтаж электроснабжения и установка электрооборудования. Такой подход избавит собственника жилья от потери времени и проблем с электроснабжением в будущем, и в результате вы получаете электроснабжение дома, которое долгое время не потребует никаких доработок и усовершенствований.

nosemom11.webnode.com

Первичное публичное предложение - Gpedia, Your Encyclopedia

Первичное публичное предложение, первичное публичное размещение, IPO ([ай-пи-о], также редко [ипо́]; от англ. Initial Public Offering) — первая публичная продажа акций акционерного общества, в том числе в форме продажи депозитарных расписок на акции, неограниченному кругу лиц[1]. Продажа акций может осуществляться как путём размещения дополнительного выпуска акций путём открытой подписки, так и путём публичной продажи акций существующего выпуска[2].

Классификация

В процессе проведения первоначального публичного предложения акций (IPO) инвесторам могут быть предложены акции дополнительного и (или) основного выпусков[3]:

- PPO (англ. Primary Public Offering) — первичное публичное предложение акций основного выпуска (акции существующих акционеров) неограниченному кругу лиц. Является «классическим» вариантом IPO.

- SPO (англ. Secondary Public Offering) — вторичное публичное предложение акций дополнительного (нового) выпуска неограниченному кругу лиц.

Следует отличать IPO от PO (англ. Public Offering) — публичное предложение акций компании на продажу широкому кругу лиц[3]. При этом подразумевается, что компания уже проводила IPO и (или) её акции уже обращаются на бирже. В процессе проведения публичного предложения акций (PO) инвесторам могут быть предложены акции дополнительного или основного выпусков:

- Follow-on («доразмещение»). Очередное предложение дополнительного выпуска акций компании неограниченному кругу лиц. Акции компании уже обращаются на бирже.

В российской практике под названием IPO иногда подразумеваются и вторичные размещения на рынке пакетов акций (например, публичная продажа пакетов акций действующих акционеров широкому или ограниченному кругу инвесторов).

Показатели

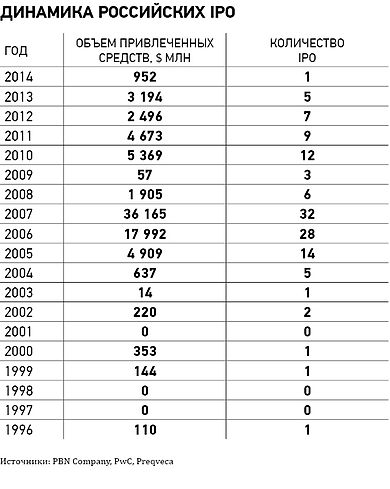

В 2006 году во всём мире было проведено 1729 IPO на сумму 247 млрд. долларов США. В 2007 году ожидалось существенное превышение этого показателя. Лидерами по сумме сделок являются США и Китай. Крупнейшее IPO в 2010 году провёл китайский банк Agricultural Bank of China, который привлёк 22,1 млрд долларов США, однако новый рекорд был установлен китайской компанией Alibaba.[4]

Настоящий бум IPO связан с выходом на рынок «доткомов» в конце 90-х годов XX века — в рекордном 1999 году на рынок впервые вышли свыше 200 компаний, которые привлекли около 200 млрд долларов США.

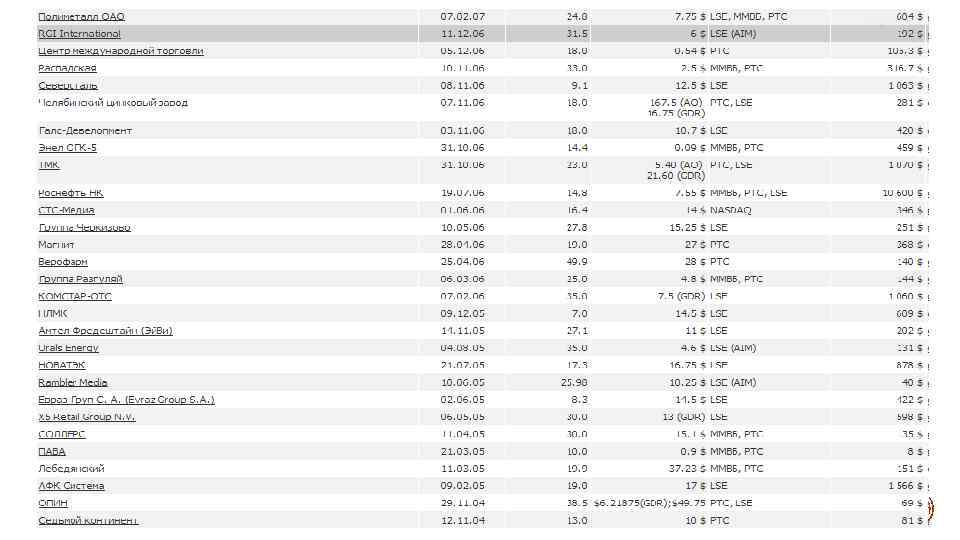

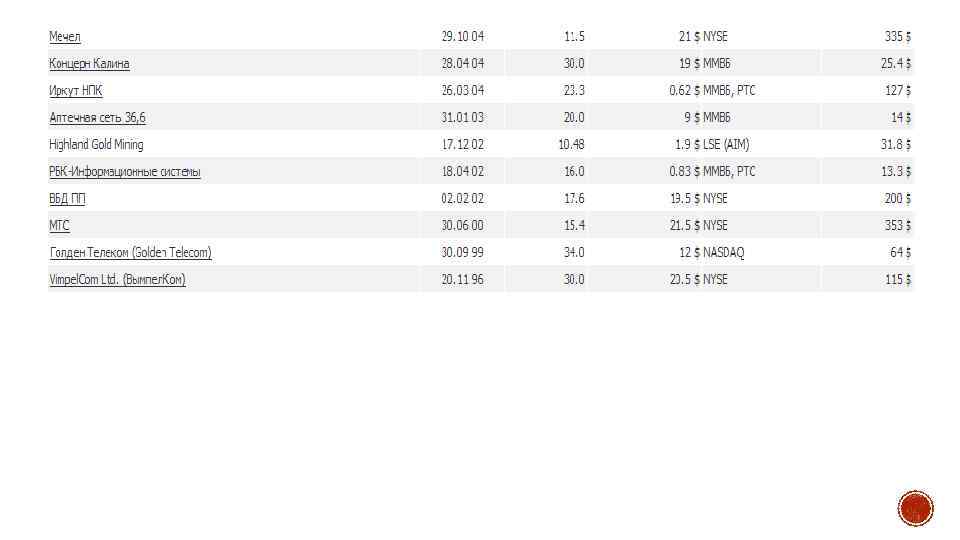

Первой российской компанией, разместившей в 1997 году свои акции на Нью-Йоркской фондовой бирже (NYSE), стало ОАО «ВымпелКом», торговая марка «Билайн».

В 2004—2007 годах в России наблюдается взрывной рост количества IPO. За это время свои акции на российских и западных рынках разместили такие компании, как «Калина», «Иркут», «Седьмой континент», «Лебедянский», «ВТБ», «Арсагера» и т. д. В 2006 году состоялось проведение рекордного IPO государственной нефтяной компании «Роснефть» (10,4 млрд долларов США).

24 мая 2011 года состоялось IPO Российской интернет-компании «Яндекс», в ходе первой торговой сессии на американской бирже Nasdaq её акции прибавили в цене 55,4 %. По объёму привлеченных средств (1,3 млрд долларов) IPO «Яндекса» стало вторым среди интернет-компаний после Google, которая в 2004 году привлекла 1,67 млрд долларов США.

18 мая 2012 года социальная сеть «Facebook» разместила свои акции в рамках IPO по $38 за бумагу, верхней границе ценового диапазона. Таким образом стоимость активов компании, составила $104 млрд, а привлеченная сумма — $18,4 млрд. IPO «Facebook» — крупнейшее среди размещений технологических компаний и самое крупное в США с момента размещения Visa, которая привлекла в 2008 г. $19,7 млрд.

18 сентября 2014 года состоялось размещение китайского онлайн-ретейлера Alibaba, и 19 сентября американские депозитарные акции появились на Нью-Йоркской фондовой бирже под тикером BABA. После исполнения андеррайтерами опциона greenshoe это IPO стало самым крупным в мире, объем привлеченных средств составил 25 млрд долларов, цена размещения — 68 долларов за акцию.

Цель проведения IPO

Существует несколько основных целей проведения IPO, важность которых может отличаться в зависимости от конкретного случая:

- Привлечение капитала в компанию: проведение IPO позволяет компании получить доступ к капиталу гораздо большего круга инвесторов.

- Наличие акций, торгуемых на рынке капитала, дает наиболее объективную оценку стоимости компании, которая может использоваться как инструмент оценки деятельности и мотивации менеджеров, или ориентир для сделок слияния и присоединения.

- Акционеры компании получают возможность продать все или часть своих акций и тем самым капитализировать ожидаемые будущие доходы компании.

- Ликвидность капитала акционеров после проведения IPO также резко повышается, например, банки гораздо охотнее выдают кредиты под залог акций котируемых (публичных) компаний, чем закрытых (частных) компаний.

После проведения IPO компания становится публичной, отчётность — ясной и прозрачной, что является приоритетом большинства компаний.

Этапы IPO

Отчуждение ценных бумаг эмитента в пользу приобретателей в результате сделанного первичного публичного предложения является заключительной стадией целого ряда действий и процедур, которые совершает эмитент с целью максимально эффективной продажи предлагаемых ценных бумаг на рынке. В общих чертах, IPO включает в себя следующие этапы:

- Предварительный этап — на данном этапе эмитент критически анализирует своё финансово-хозяйственное положение, организационную структуру и структуру активов, информационную (в том числе, финансовую) прозрачность, практику корпоративного управления и другие аспекты деятельности и по результатам этого анализа стремится устранить выявленные слабости и недостатки, которые могут помешать ему успешно осуществить IPO; данные действия обычно совершаются до окончательного принятия решения о выходе на публичный рынок капитала.

- Подготовительный этап — если по итогам предварительного этапа с учётом устранённых недостатков перспектива IPO оценивается эмитентом положительно, то процесс IPO переходит на новый этап — подготовительный, во время которого:

- Подбирается команда участников IPO (выбирается торговая площадка, партнеры (консультанты, брокеры, андеррайтеры), с которыми окончательно согласовывается план действий и конфигурация IPO.

- Принимаются формальные решения органами эмитента, соблюдаются формальные процедуры (например, осуществление акционерами преимущественного права покупки) и составляются формальные документы (проспект ценных бумаг).

- Создается Инвестиционный меморандум — документ, содержащий информацию, необходимую инвесторам для принятия решения (например, цена за акцию, количество акций, направление использования средств, дивидендная политика и т. п.)

- Запускается рекламная кампания (в том числе, «гастроли» (road-show)) с целью повышения интереса потенциальных инвесторов к предлагаемым ценным бумагам. Road-show — серия встреч представителей компании с потенциальными инвесторами, на которых осуществляется презентация компании, основных показателей её деятельности и характеристик размещения акций.

- Основной этап — во время основного этапа происходит собственно сбор заявок на приобретение предлагаемых ценных бумаг, прайсинг — определение цены (если она не была заранее определена), удовлетворение заявок (аллокация) и подведение итогов публичного размещения (обращения).

- Завершающий этап (aftermarket) — начало обращения ценных бумаг и, в свете него, окончательная оценка эффективности состоявшегося IPO.

Как правило, первичное размещение акций проводится с привлечением:

- инвестиционных банков или инвестиционных компаний в качестве андеррайтеров и организаторов размещения;

- юридических компаний в качестве консультантов организаторов и/или эмитентов;

- аудиторских компаний;

- коммуникационных агентств в качестве PR/IR консультантов размещения.

Ещё один элемент, предшествующий IPO, — публичное объявление о размещении.

Оценка компании перед IPO

На предварительном этапе важна адекватная оценка стоимости компании, во избежание переоценки активов заинтересованной стороной, как случилось в начале 2000-х, после IPO интернет-компаний. На западном фондовом рынке произошло надувание «пузыря» интернет-компаний и крах доткомов, в результате чего индекс Nasdaq упал более чем в 3 раза, по причине повышенной изменчивости и неверных первоначальных оценок компаний. Для урегулирования сложившейся ситуации в Европе и США приняли законы о разделении комиссий, согласно которым гарантированная часть брокерских отчислений идет на выплаты аналитикам. В результате аналитические агентства получили стабильное финансирование и возможность развиваться, а инвесторы получили доступ к независимой аналитике от стороны, не заинтересованной в продажах.[источник не указан 2095 дней]

Крупнейшие IPO

- Alibaba Group — 25 миллиардов долларов (2014)

- Agricultural Bank of China — 22,1 миллиардов долларов (2010)[5].

- Industrial and Commercial Bank of China — 21,9 миллиардов долларов (2006)[6].

- American International Assurance — 20,5 миллиардов долларов (2010)[7].

- Visa Inc. — 19,7 миллиардов долларов (2008)[8].

- Facebook — 18,4 миллиардов долларов (2012).[9]

- General Motors — 18,1 миллиардов долларов (2010)[10].

См. также

Примечания

- ↑ Первичное публичное предложение акций (IPO). Справка (рус.). Проверено 21 марта 2012. Архивировано 2 июня 2012 года.

- ↑ Размещение акций (рус.). RTS. Проверено 21 марта 2012. Архивировано 2 июня 2012 года.

- ↑ 1 2 «Базовый курс по рынку ценных бумаг : учебное пособие» / О. В. Ломонтатидзе, М. И. Львова, А. В. Болотин и др. — М.:КНОРУС,2010. — 448с.

- ↑ IPO китайского AgBank стало крупнейшим в истории :: Экономика :: Top.rbc.ru

- ↑ Agricultural Bank of China Sets IPO Record as Size Raised to $22.1 Billion, Bloomberg (15 августа 2010).

- ↑ ICBC completed its record $21.9 billion IPO in October 2006, Bloomberg (28 июля 2010).

- ↑ AIA’s IPO Boosted to $20.5 Billion With Overallotment, Bloomberg (29 октября 2010).

- ↑ Grocer, Stephen. How GM’s IPO Stacks Up Against the Biggest IPOs on Record (17 ноября 2010).

- ↑ Lee Spears, Douglas MacMillan, Zijing Wu. Facebook Said to Raise Size of IPO to 421 Million Shares. Bloomberg.com. Проверено 11 января 2016.

- ↑ GM Says Total Offering Size $23.1 Billion Including Overallotment Options, 2010-11-26, <https://www.bloomberg.com/news/2010-11-26/gm-says-total-offering-size-23-1-billion-including-overallotment-options.html>

Ссылки

www.gpedia.com

Цена на аукционе pre-IPO Xiaomi сложилась на уровне HK$17 за бумагу

Положение нефти крайне зыбко у $77,3 после успешной попытки США диктовать условия Саудовской Аравии, ещё может выстрелить от $1256 при обсуждении Венесуэлы, и только по-настоящему устойчивые бумаги сохраняют статус, такие как трежерис и акции международных компаний на Nyse и .

Естественно, в центре внимания инвесторов сегодня находится официальная статистика по рынку труда США. Прогноз ADP по занятости и вчерашние данные по безработице показали, что выросли до 231 тысячи с 228 тысяч, также на 32 тысячи увеличились остальные заявки, значит, мало кто берёт системно неустроенных; и прирост занятости в частном секторе замедлился до 177 тысяч со 189 тысяч. Меньше народу – больше кислорода, при этом настроения логистов, прогнозы по развитию бизнеса в целом, а не найма, всё оптимистичнее, подындекс бизнес-активности ISM сигналит о росте 107-й месяц подряд, и непроизводственный индекс менеджеров по снабжению в Америке вырос до 59,1 с 58,6 пункта.

На этом фоне повышение ставок может не успеть сильно разогнаться, как подтвердили протоколы Федрезерва, а бизнес сферы услуг будет расти, и с учётом диспозиции макро относительно ФРС и ожиданий отмены прогнозировавшихся было барьеров для ввоза автомобилей из Европы в США, фондовые биржи развитых стран перешли к агрессивному повышению, вопреки введению пошлин на $34 млрд импорта из КНР с этой пятницы. Индекс в четверг вырос на +0,9% до 2736,61 пункта благодаря IT, сектору потребления и биотеху, и Dow 30 – на +0,8% до 24356,74 пункта, потому что рост Walgreens (NASDAQ:) на +2,7% в день после включения в индекс подтянул за собой UnitedHealth (NYSE:), Pfizer (NYSE:) и Merck (NYSE:), набравшие по +1,4-1,5%.

По части клинических тестов, рост фармацевтов частично объясняется прогрессом биотехнологий от Vertex (Nasdaq: VRTX, $169,49). Данные конкурентов из Galapagos показывают, что Vertex продолжит лидировать на рынке препаратов от циститного фиброза в обозримом будущем. Так как лекарство Vertex принесёт до $7,5 млрд и порядка $15 прибыли на акцию, в RBC предполагают рост бумаги к $202 (+19%).

Официальные торги бумагами фирмы интернета вещей Сяоми стартуют в понедельник. Сегодня опубликована цена, по которой брали это IPO, она подтвердилась на уровне HK$17/$54 млрд за компанию. Переподписка в 9,5 раз.

Рецепт борьбы за мировые рынки от КНР включает в себя небольшую балансировку курса валюты для поддержания низкой себестоимости экспорта (классика жанра: больше людей, меньше платить), запрет на продажу части импорта из США и развитие внутреннего рынка Китая. Данный рецепт – это не что иное, как составляющая экономического чуда, благодаря которому Пекин вышел в лидеры по ВВП с учётом паритета покупательной способности. Мы пока не знаем, сможет ли компартия заставить китайцев жить скромнее, но вполне возможно. В этой связи, 4% портфеля наши управляющие с многолетним опытом работы на фондовых рынках, свыше 15 лет, рекомендуют держать в IPO Xiaomi, в ожидании роста на +33% с текущей цены.

Михаил Крылов, директор аналитического департамента «Golden Hills – КапиталЪ АМ»

ru.investing.com