ЛИКБЕЗ FORTS как рассчитывается маржа! Шаг цены что это на бирже

Что такое шаг цены? | ЭФФЕКТИВНЫЙ ТРЕЙДИНГ С АЛЕКСАНДРОМ ШЕВЕЛЕВЫМ

18.06.2012Автор: Александр Шевелев

Приветствую вас, друзья!

Каждого, кто приходит на биржу, в первую очередь интересует прибыль, которую он может получить. Поэтому перед всеми начинающими трейдерами в скором времени встает вопрос: «Как же узнать, сколько я заработаю в сделке?»

И пытаясь разобраться с этим вопросом, трейдер сталкивается всё с новыми и новыми неизвестными моментами. В связи с этим давайте пошагово рассмотрим вопрос расчёта прибыли по сделкам при торговле фьючерсными контрактами.

Главным героем сегодняшней моей статьи будет шаг цены 🙂 Этот показатель очень важен для расчёта результата по сделке, и сейчас мы выясним почему.

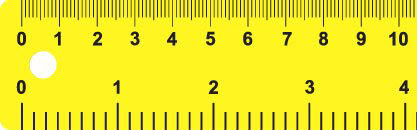

Итак, шаг цены – это минимальное изменение цены конкретного инструмента. Чтобы было понятнее, можно вспомнить школу, когда на лабораторных работах необходимо было высчитать цену деления какого-либо измерительного прибора, то есть узнать, чему равно минимальное деление этой прибора.

Несмотря на то, что на графике цена измеряется пунктами, её шаг цены может быть различным в зависимости от инструмента. Например, на некоторых линейках одно деление может представлять собой 5 мм, а не 1 мм, поэтому говорят, что цена её деления, равна 5 мм.

Именно так обстоит дело с фьючерсом на Индекс РТС. Фьючерс на Индекс РТС имеет шаг 10 пунктов, то есть его график одним тиком изменяется на 10 пунктов.

Например, если в данный момент времени цена фьючерса на Индекс РТС находится на отметке 135 010 пунктов, то следующим изменением он может стать 135 020 или 135 000, но никак не 135 011 или 135 009. Все его изменения кратны 10, так как его минимальный шаг цены равен 10 пунктам. Если бы шаг цены равнялся 2 пунктам, то все изменения были бы кратны 2, то есть цена могла бы измениться, либо до 135 012, либо до 135 008 пунктов.

Понятно, что без шага цены торгового инструмента мы не сможем рассчитать результат сделки. Если мы в сделке по фьючерсу на Индекс РТС получили прибыль в 1000 пунктов, то это значит, что мы взяли прибыль в 100 шагов (1000/10=100).

В спецификации каждого фьючерсного контракта прописана стоимость шага цены. Шаг цены фьючерса на Индекс РТС имеет ценность приблизительно 12 рублей (меняется в зависимости от курса доллара).

Получается, что зная сколько шагов цены содержит наша сделка и сколько стоит один шаг цены, мы можем определить результат нашей сделки. Для этого достаточно умножить количество шагов цены на стоимость одного шага.

В нашем случае для определения исхода сделки достаточно 100 шагов умножить на 12. Получается, что прибыльная сделка в 1000 пунктов принесёт нам 1200 рублей (100*12=1200).

Вот и весь механизм определения результата по сделке. Достаточно простой, но в тоже время требующий понимания такого термина, как «шаг цены». Думаю, что теперь у вас не будет проблем с этим вопросом.

Работа с другими инструментами основана на аналогичных принципах:

1) высчитывается расстояние, которое прошел инструмент (в пунктах)

2) полученное расстояние делится на шаг цены (у каждого инструмента он свой)

3) количество шагов умножается на стоимость шага цены (стоимость шага цены каждого отдельного инструмента зависит от изменений курса доллара)

Подробные данные о каждом инструменте вы можете найти на сайте Московской биржи.

Удачной торговли и отличного настроения!

С уважением Александр Шевелев.

shevelev-trade.ru

Что такое шаг цены? Расчет прибыли фьючерса

Всем привет!

Каждый начинающий трейдер в первую очередь задается вопросом: «сколько я заработаю в сделке, как рассчитать риск?» И бывает не так просто самому разобраться в этих тонкостях. В связи с этим я поэтапно расскажу о правильном расчете риска/прибыли по фьючерсам. А конкретно о таких параметрах как шаг цены и стоимость шага цены. Итак, начнем.

Шаг и стоимость шага цены

Шаг цены — это минимальное изменение цены определенного инструмента. Посмотреть этот показатель можно на сайте Московской биржи или в терминале QUIK в таблице текущих торгов (скрин ниже).

Для начала рассмотрю инструмент Индекс RTS и на его примере расскажу как правильно рассчитать результат в сделке. Шаг цены данного инструмента 10 пунктов, то есть за каждый тик график изменяется на 10 пунктов. Например, был 110 100, то следующий показатель будет 110 110 или 110 090. И следующий параметр который нам нужен для расчета это стоимость шага цены. На данный момент у Индекса RTS стоимость шага цены равняется 11,58. Этот показатель может периодически меняться, но не сильно.

А теперь попробуем рассчитать результат сделки. Если мы получили прибыль в 500 пунктов, то это значит, что мы взяли 50 шагов (500/10). Затем, для того чтобы определить исход сделки, нам нужно эти 50 шагов умножить на 11, 58. Итого получается 579 рублей прибыли. Если мы войдем в позицию на 2 контракта, то необходимо умножить эту сумму на 2. Все достаточно просто.

На других инструментах все аналогично. Рассмотрим еще один пример по Сбербанку. У него шаг цены 1 и стоимость шага цены 1. Это значит что если мы получим прибыль в 100 пунктов, то мы заработаем 100 рублей (100*1). Соответственно, если мы заходим на 2 контракта, то сумму необходимо умножить на 2.

На этом, пожалуй, и закончу. Если у вас остались вопросы, оставляйте в комментариях. Всем пока!

С уважением, Станислав Станишевский.

trader-nt.ru

Основные понятия рынка

Здравствуйте!

В данной статье мы расскажем вам об основных понятиях, которые вам необходимо знать, для торговли на различных рынках.

-RTS-

Российская торговая система

Начнем с самого близкого к нам рынка - это рынок ценных бумаг РТС. Российская торговая система, или РТС - это фондовая биржа, на которой размещены крупнейшие отечественные компании. На данной бирже вы можете торговать как акциями крупнейших Российских компаний, так и фьючерсами на различные индексы и валюту, а так же опционами.

Режим работы:

FORTS - с понедельника по пятницу, с 10,00 по 23,50 с двумя перерывами на клиринг(14,00-14,05 и 18,45-19,00) UTC +3

MOEX - с понедельника по пятницу, с 9,30 по 19,00. UTC +3

Что такое Гарантийное обеспечение?

РТС состоит из нескольких рынков: FORTS - отвечает за торговлю фьючерсами и опционами, а MOEX - за торговлю акциями.

Для того, чтобы начать торговать на РТС фьючерсами, вам необходимо обеспечить себя гарантированным обеспечением (ГО). ГО — это уровень денежных средств, резервируемых на счете трейдера для покупки 1 фьючерсного контракта. Если ГО составляет 10% от стоимости контракта, это означает, что кредитное плечо при работе с этим инструментом составляет 1 к 10. Необходимый уровень ГО для определенного инструмента можно посмотреть на специальных сайтах.

Что такое Шаг цены?

Одной из особенностей FORTS является наличие такого понятия, как “Шаг цены”. Шаг цены - это минимально возможное изменение цены для определенного инструмента. Например, шаг цены для фьючерса на индекс РТС составляет 10 пунктов. Таким образом, если цена на фьючерс составляет на текущий момент 89840, тогда следующее изменение цены будет выводить стоимость фьючерса на уровень 89850 в случае, если цена растет. Спецификацию по шагу цены для различных инструментов можно найти на сайте биржи.

-NYSE-

Нью-Йоркская фондовая биржа (NYSE)

NYSE - New York Stock Exchange, или Нью-Йоркская фондовая биржа - одна из крупнейших фондовых бирж мира, на которой торгуются акции различных компаний. В основном, на данной бирже котируются акции компаний США, но так же, присутствуют и акции иностранных компаний в виде ADR - американских депозитарных расписок. Чтобы начать торговать акциями на NYSE, необходимо разобраться в базовой терминалогии.

Режим работы:

NYSE - с понедельника по пятницу, с 9.30 по 16.00 NCT(New-York) UTC-5/UTC-4 (зимнее/летнее время)

Для начала рассмотрим основопологающие понятия торговли, такие, как BP - buying power (покупательская способность), Leverage(кредитное плечо), Marge (Маржа или Маржинальное обеспечение).

Что такое Buying power?

В двух словах данный термин можно обьяснить как вашу покупательскую способность на определенном промежутке времени. BP - это те средства, предоставляемые брокером, которые вы можете использовать для своих сделок. С данным понятием тесно связаны такие понятия, как Leverage (кредитное плечо) и Marge (Маржа или Маржинальное обеспечение)

Что такое Leverage?

Leverage - или, кредитное плечо, это соотношение, с помощью которого вы получаете дополнительные кредитные средства от брокера для совершения своих сделок.

Что такое Marge?

Маржа или марженальное обеспечение, это ваш капитал, под гарантии которого брокер может обеспечивать вас дополнительной покупателькой способностью.

Рассмотрим пример.

Допустим, вы обеспечили свой счет капиталом в размере 10000$. Данная сумма является вашим марженальным обеспечением. Брокер, с которым вы работаете в свою очередь предоставляет вам кредитное плечо 1 к 10, где за единицу принимается ваше марженальное обеспечение. Тем самым, брокер предоставляет вам возможность увеличить свою покупательскую способность(BP) в десять раз, предоставляя кредитные средства. При этом, имея всего 10000$ обеспечения, вы сможете совершать операции на большую сумму, вплоть до 10х10000=100000$.Необходимо помнить, что при большем использовании средств, возрастают и риски потерь, которые обеспечиваются вашей маржой. Если маржа иссякнет, брокер принудительно закроет все ваши открытые сделки. Принудительное закрытие ваших позиций по причине иссякшей маржи называется Margin call.Так же, необходимо осознавать то, что за средства, предоставляемые брокером необходимо будет заплатить, т.к. они по своей сути являются краткосрочным кредитом.

-CME/Forex-

CME

Чикагская товарная биржа

CME (Chicago Mercantile Exchange) - это крупнейший североамериканский рынок финансовых производных инструментов, таких как фьючерсы и опционы. В основном, на чикагской товарной бирже торгуются фьючерсы на различные сырьевые ресурсы, такие как нефть, зерно и даже - апельсиновый сок.

Так же, как и в торговле на FORTS, трейдеру необходимо знать, какой марженальный залог необходим для того или иного инструмента CME. Данную информацию можно прочитать на сайте биржи.

Что такое клиринг?

Немаловажным моментом в торговле на CME является время клиринга, во время которого торги преостанавливаются. Чтобы быть готовым к данному моменту и не иметь лишних рисков, связанных с преостановкой торгов, необходимо знать время клиринга на CME. Узнать об этом можно так же на сайте биржи.

Режим работы CME для каждого инструмента свой. Вы можете посмотреть спецификацию режима торгов на сайте биржи.

Forex

Фьючерсы на валютные пары

Большенством трейдеров, Forex не воспринимается как серьезный рынок для торговли. Поэтому, для любителей торговать валютные контракты, наша компания предлагает альтернативный вариант.

Помимо классических сырьевых фьючерсов на CME, мы предоставлям так же возможность торговать и фьючерсы на валютные контракты.

Режим работы: круглосуточно с перерывом на клиринг с 00:00 до 01:00

Будьте в курсе всех важных событий United Traders — подписывайтесь на наш телеграм-канал

utmagazine.ru

КАК ПРАВИЛЬНО РАССЧИТАТЬ ТОРГОВЫЙ ЛОТ ДЛЯ ТОРГОВЛИ ФЬЮЧЕРСАМИ?

Здравствуйте, дорогие друзья!

Здравствуйте, дорогие друзья! Недавно у меня возникла задача составить этакий калькулятор, который бы, при заданном значении риска на сделку, рассчитывал необходимый торговый лот при торговле фьючерсами на российском фондовом рынке. Задача поставлена и надо искать ее решение.

Первым делом я, конечно же, «пошел» в интернет в поисках информации по этому вопросу. И вот тут я очень сильно удивился, обнаружив, что эта информация настолько специфическая, что, практически, полностью отсутствует в сети.«Перелопатив» невероятное количество различных сайтов, где в основном, рассказывается о расчете лота на рынке Форекс (о лотах на валютном рынке я тоже обязательно напишу в одной из следующих статей), понял, что придется делать самостоятельно. Ниже я по шагам покажу алгоритм несложных действий, позволяющий правильно рассчитать торговый лот для фьючерсов FORTS.

Но прежде чем двинемся дальше, давайте я детализирую поставленную задачу, чтобы стало понятнее для чего нам это надо.

Уверен, что все Вы слышали о таком понятии как «система управления рисками» (или «система управления капиталом»), и наверняка слышали о «методе фиксированного процента». Этот метод заключается в том, что при открытии сделки, мы рискуем не всей суммой депозита, а только частью, каким-то небольшим процентом. Чаще всего это 1-2% («правило 1%»).

Так вот, сейчас наша задача и состоит в том, чтобы рассчитать необходимый торговый лот для сделки, но исходя не из всей суммы депозита, а только от того процента депозита, который мы с Вами будем указывать. Приступим!

КАК РАССЧИТАТЬ ТОРГОВЫЙ ЛОТ ДЛЯ ТОРГОВЛИ ФЬЮЧЕРСАМИ НА ФОРТС?

Определимся с тем, какие параметры нам даны, а какие необходимо рассчитать. Итак, нам дано:

- Размер депозита

- Процент допустимого риска на сделку

- Цена входа

- Цена стоп-лосса

- Шаг цены

- Стоимость шага цены

- Гарантийное обеспечение

Обратите внимание, что пункты 2-7 – справочные. Они относятся к спецификации контрактов и их можно (и нужно) смотреть на сайте Московской биржи в секции срочного рынка (_http://moex.com/ru/derivatives/).

А особое внимание обратите внимание на пункт «стоимость шага цены». Есть фьючерсы, у которых он постоянен, например, фьючерсы на акции, но также есть фьючерсы, стоимость шага цены завязана на курс американского доллара по отношению к российскому рублю, а курс этот величина непостоянная, и каждый день разная. Для примера я покажу скриншот спецификации контракта на фьючерс индекса РТС (Ri):

Посмотрите на значение «стоимости шага цены». Сегодня (16.04.2015) шаг цены равен 10,065 рублей. Каким он будет завтра или в любой другой день, напрямую зависит от курса рубля к американскому доллару.

Но вернемся к нашим расчетам и определимся с параметрами, которые нам неизвестны, а именно:

- Допустимый риск на сделку (руб.).

- Стоп-лосс в пунктах.

- Стоп-лосс в рублях.

- Максимальное количество контрактов для торговли.

- Торговый лот (количество контрактов на сделку).

Все расчеты, кроме последнего (торговый лот), являются промежуточными и необходимы нам для того, чтобы посчитать основной.

Ну что же, с параметрами мы определились. Двинемся дальше и перейдем к формулам и алгоритму расчета торгового лота для фьючерсов.

МЕТОДИКА РАСЧЕТА ТОРГОВОГО ЛОТА ДЛЯ ТОРГОВЛИ ФЬЮЧЕРСАМИ НА ФОРТС

Ниже я пошагово покажу то, как можно с помощью простейших математических действий рассчитать торговый лот и приведу конкретные примеры.

Давайте для примера рассчитаем торговый лот на сделку по фьючерсу на индекс РТС. Определяемся со входными параметрами:

- Размер депозита = 120.000 рублей.

- Риск на сделку = 2% от депозита.

- Шаг цены – 10.

- Стоимость шага цены = 10,065 рублей.

- Цена входа – 99,000 пунктов.

- Цена стопа – 98,200 пунктов.

Шаг 1. Рассчитываем допустимый риск на сделку в рублях, в зависимости от указанного процента риска:

Риск на сделку в руб. = (размер депозита * процент допустимого риска на сделку) / 100%

Пример:

Риск на сделку в руб. = (120.000 * 2%) / 100% = 2400 руб.

Или:

Риск на сделку в руб. = 120.000 * 0,02% = 2400 руб.

Шаг 2. Рассчитываем стоп-лосс в пунктах:

Стоп-лосс в пунктах = (цена входа – цена стопа)

Пример:

Стоп-лосс в пунктах = (99.000 – 98.200) = 800 пунктов

Шаг 3. Рассчитываем стоп-лосс в рублях:

Стоп-лосс в рублях = (стоп-лосс в пунктах / шаг цены) * стоимость пункта

Пример:

Стоп-лосс в рублях = (800 / 10) * 10,065 = 805 руб.

Шаг 4. Рассчитываем торговый лот (количество контрактов) на сделку:

Количество контрактов = допустимый риск на сделку в рублях / стоп-лосс в рублях

Пример:

Количество контрактов = 2400 / 805 = 2,9 (округляем до 3) контрактов

Нам понадобилось всего 4 простых шага, чтобы правильно рассчитать торговый лот для фьючерса на индекс РТС. Для примера я намеренно взял фьючерс на индекс РТС, так как стоимость его пункта напрямую зависит от курса доллара, хотя я уже писал об этом выше.

Как Вы могли заметить, в моих расчетах не был задействован параметр «Гарантийное обеспечение». На самом деле, для расчета торгового лота, этот параметр нам абсолютно не нужен. Но с его помощью мы можем посчитать максимально-возможное количество контрактов, которыми можно торговать, исходя из суммы на депозите.

Вспомним, что такое «Гарантийное обеспечение» (ГО). Это своего рода залог, который берет биржа, когда мы открываем какую-нибудь сделку. Так на каждый контракт биржа будет блокировать средства в размере ГО. Сейчас мы вернемся к нашему примеру и я покажу, каким образом ГО будет влиять на торговый лот.

Давайте сократим стоп-лосс с 800 до 100 пунктов. Сделав перерасчет, получим результат, который позволяет открыть сделку объемом в 24 контракта. Но, к сожалению, размер гарантийного обеспечения не позволит нам открыть сделку объемом больше 6 контрактов.

Посчитаем максимальное количество контрактов и убедимся в этом. И формула у нас будет следующая:

Максимальное количество контрактов для торговли = размер депозита / ГО

Пример:

Макс. кол-во контрактов = 120.000 / 19.438 = 6 контрактов

Ну вот и все, друзья! Теперь у Вас появилась методика расчета, позволяющая правильно рассчитать лот для торговли фьючерсами на FORTS.

Кстати, этот процесс можно автоматизировать с помощью программы Excel, сделав простейший но эффективный калькулятор. К примеру, вот такой:

Если Вам понравилось мое решение, то можете им воспользоваться, скачав калькулятор по этой ссылке. Либо же Вы можете сделать подобный калькулятор для расчета лота самостоятельно.

Если Вам понравилось мое решение, то можете им воспользоваться, скачав калькулятор по этой ссылке. Либо же Вы можете сделать подобный калькулятор для расчета лота самостоятельно. А на этом у меня все. Спасибо Вам большое за внимание. Не забудьте подписаться на обновления блога и рассказать свое мнение об этой статье в комментариях.

Успехов в торговле!

deskipper.blogspot.com

ЛИКБЕЗ FORTS как рассчитывается маржа!

На срочном рынке FOTRS у любого фьючерса есть три главных характеристики!1. Гарантийное обеспечние (ГО) — это залог который берет биржа за еденицу контракта.

2. Шаг цены (тик) — это минимальное возможное изменение цены контракта.

3. Стоимость шага цены (маржа) — это сумма в рублях, которую биржа будет списывать или начислять к сумме открытия позиции в зависимости от текущей цены (лучше цены открытия позиции или хуже).

Вот параметры некоторых фьючерсных контрактов на текущий момент после дневного (пром) клиринга:

1. РТС: шаг-10 пунктов, стоимость шага-11,36660 рубля2. Д/Р: шаг-1 пункт, стоимость шага-1 рубль 3. ММВБ: шаг-25 пунктов, стоимость 25 рублей4. Брент: шаг-0,01 пункта, стоимость-5,68330 рублей 5. Золото: шаг-0,1 пункта, стоимость-5,68330 рублей

У фьючерсов которые номинированны в долларах, стоимость шага цены может изменяться 2! раза в сутки! В дневной (пром) клиринг и основной (вечерний).Изменение и расчет производит биржа в зависимости от изменения курса доллара!

ВАЖНО!

Настроив в квике таблицу позиции по клиентским счетам вы можете в столбце ЭФФЕКТИВНАЯ ЦЕНА видеть как каждый клиринг изменяется цена открытия вашей позиции! Это цена по которой вашу открытую ранее позицию фиксирует биржа на каждый клиринг, для расчета, списания или зачисления МАРЖИ (стоимости шага цены) на ваш счет!

Т.е. каждый раз после клиринга и до следуещего клиринга вы уходите с новой ценой вашей позиции относительно которой биржа на этот отрезок будет расчитывать вам маржу!!! И так до тех пор пока вы не закроете позицию!

Пару месяцев назад какой то кекс написал, что зашортил фьючерс РТС по 100.000 пунктов, покрыл (откупил) по 60.000 тысяч пунктов и так как доллар видите ли сука резко вырос он выхватил не кислый убыток!!! Издабол!!!

Пример: Шорт ФРТС

Параметры: Текущая цена — 100000 пунктов Объем — 1 контракт. Залог (ГО) — 11000 рублей (примерно был такой тогда) СШЦ (маржа) — 7 рублей 50 копеек (примерно тогда было)

Так вот когда рынок начал валится, биржа начала пересчитывать риск параметры и в месте с возросшей волатильностью и ростом курса доллара, биржа стала постепенно увеличивать залог (ГО) и СШЦ (маржу).

Допустим первая отсечка (т.е. как бы клиринг).

Параметры:Текущая цена 80000 пунктов Объем — 1 контракт Залог (ГО) — 18000 рублей (примерно был такой тогда) СШЦ (маржа) — 12 рублей 30 копеек (примерно тогда было) Прибыль/убыток (пунктов) = +20000

Итого на этот отрезок прибыль в деньгах: 20000/10*1*7,5=15000 рублей

Вторая отсечка (т.е. как бы клиринг).

Параметры: Текущая цена 60000 пунктов Объем — 1 контракт Залог (ГО) — 24000 рублей (примерно был такой тогда) СШЦ (маржа) — 17 рублей 30 копеек (в моменте был даже такой максимум) Прибыль/убыток (пунктов) = +20000

Итого на этот отрезок прибыль в деньгах: 20000/10*1*17,3 =34600 рублей

Итого сальдированная прибыль от трейда в 40 тыс. пунктов = 15000+34600 = 49600 рублей на контракт! Если вы стоите 100 контрактами, соответственно 4960000 рублей!

Естественно что за это время прошло 23 торговых дня по 2 клиринга в каждом, т.е. 46 отрезков, а не два отрезка как у меня в примере!

Т.е. его рублевая прибыль за это время будет как сумма 46 отрезков при этом каждый отрезок будет стоить по разному потому как менялся курс пары доллар/рубль и биржа расчитывала СШЦ ежедневно в основном в сторону повышения. Хотя на текущий момент СШЦ снижена как и залог.

Т.е. к экстремуму в 60 тыс. пунктов этот кекс зарабатывал за еденицу пунктов более чем в два раза больше чем 23 дня назад!!!

НО

При этом и залог вырос в более чем два раза! Если раньше у вас был 1 млн. на торговом счете и ваш мани и риск менеджмент разрешал вам открываться в сделке максимум на 20 контрактов = 220000 рублей залога и 150 рублей за шаг цены убытка, то сейчас это 440 тыс. руб. залога и 240 рублей за шаг цены убытка! Следовательно алготорговцы и в целом торгующие должны были пересмотреть свои лимиты по контрактам и уменьшить их в два раза! Что сохранило бы параметры их ММ и РМ при этом рублевая прибыль или убытки остались в рамках расчетных!

Хочу отметить что не зависимо от того как скачет курс валюты в которой номинированы фьючерсы СШЦ ОТРИЦАТЕЛЬНОЙ!!! быть не может!!! Следовательно если вы в пунктах имеете +, то в рублях вы одназначно будите иметь положительную маржу!!!

Да на каждом отрезке после клиринга вы можете за единицу изменения в пунктах иметь разную рублевую прибыль! Это да! НО не убыток! ЕСЛИ В ПУНКТАХ САЛЬДО ПОЛОЖИТЕЛЬНОЕ!!!

Теперь о КОТИРОВКАХ фьючерсов, что мы видим на экране терминала!!! На примере фьючерса на золото которое обсасывают тут два дня!

Когда вы видите котировку фьючерса золота на фортс вы видите не долларовую цену за унцию, а пункты!!!Если вы покупаете 1 контракт по цене 1000 это НЕ ЗНАЧИТ что вы заплатили за него 1000 долларов в рублевом эквиваленте!!!

Популярно! Т.е. вы покупаете 1 контракт за 1 тысячу пунктов оставляя при этом рублевый залог бирже за этот контракт в размере 5,5 тысяч рублей! ВСЕ!

Изменение курса рубля на вас будет действовать только через изменение стоимости шага цены (СШЦ)!!! И только! При этом СШЦ отрицательной быть не может!

Если текущая цена стала больше вашей покупки вам начисляют СШЦ столько, на сколько отклонилась в пунктах текущая цена! Если меньше то списывают! Если доллар вырастет поднимут СШЦ и скорее всего увеличат соразмерно залог (ГО).

На самом деле биржа котирует пункты которые похожи на котировку золота на LME.

Все просто рынок ФОРТС это замкнутая система биржи! Это как КЛОН котировок нефти золота и т.п.

Все в пунктах и покупаем мы на ФОРТС только пункты как бы это нелепо не звучало!

И каждый пункт имеет свою рублевую цену.

С уважением, Маклер!

smart-lab.ru

Изменение шага цены на фондовом рынке Московской Биржи

© 1997 — 2018. Брокерская компания «АЛОР БРОКЕР»

Несанкционированное копирование, распространение, а также публикация материалов сайта в любых целях запрещены.

Брокерские услуги предоставляются ООО «АЛОР +» на основании Лицензии № 077-04827-100000 от 13.03.2001 г., выдана Федеральной службой по финансовым рынкам без ограничения срока действия.

Депозитарные услуги предоставляются ООО «АЛОР +» на основании Лицензии № 077-10965-000100 от 22.01.2008 г., выдана Федеральной службой по финансовым рынкам без ограничения срока действия.

Представленная на настоящем сайте информация носит ознакомительный характер, не является и не должна рассматриваться в качестве предложения или совета по покупке либо продаже ценных бумаг/контрактов/валюты, иных предлагаемых ООО «АЛОР +» (далее – Компания) инвестиционных продуктов. Сведения о ставках доходности, результатах инвестиционных решений являются индикативными, представлены исключительно для наглядности и не должны рассматриваться в качестве гарантий или обещаний в будущем эффективности деятельности (доходности вложений). Результаты инвестиционных решений клиента зависят от множества факторов, в том числе от суммы вложений, выбранного тарифного плана, сложившейся рыночной ситуации. Проведение операций типа «шорт» сопряжено с дополнительными рисками изменения цены финансового инструмента, что может привести к потере денежных средств.

По общему правилу, если иное не установлено законодательством Российской Федерации или договором с клиентом, сделки и иные операции с ценными бумагами/контрактами/валютой, иными предлагаемыми Компанией инвестиционными продуктами осуществляются Компанией на основании и в соответствии с условиями подаваемых клиентом поручений.

При подаче поручений клиенту следует самостоятельно оценить целесообразность, экономическую обоснованность, юридические и иные последствия, риски и выгоды от сделки или иной операции с ценными бумагами/контрактами/валютой, иными предлагаемыми Компанией инвестиционными продуктами, принимая решения исключительно своей волей и в своем интересе, в том числе предварительно изучив условия заключенных с Компанией договоров и ознакомившись с предупреждением о рисках, связанных с проведением операций на рынке ценных бумаг и срочном рынке (Приложение 5 к Регламенту брокерского обслуживания Компании).

По любым возникающим вопросам, а также в случае необходимости получения дополнительной информации просьба обращаться к сотрудникам Компании по указанным выше телефонам и адресам.

* — АЛОР БРОКЕР входит в десятку «Ведущие операторы. Акции: режим основных торгов Т+, режим переговорных сделок и режим РПС с ЦК» и «Лидеры фондового рынка секции фьючерсов и опционов по объему сделок»согласно данным рейтинга Московской Биржи за сентябрь 2016 г.

alorbroker.ru

Фьючерс на индекс РТС. | Бегство от бедности...

Я часто анализирую поисковые запросы, по которым люди приходят на мой блог. Если человек уходит через 15 секунд — я считаю, что он не нашел ответа на свой вопрос. Очень много посетителей приходят с простым вопросом: «У меня есть н-дцать тысяч рублей — сколько фьючерсов на индекс РТС я могу купить ?»

Ответу на этот вопрос я и посвящаю данную статью. Для начала пообсуждаем стоимость всего контракта.

Весь контракт оценивается в пунктах. Каждый пункт оценивается в долларах. Каждый доллар оценивается по курсу зафиксированному на торговую сессию. В статье «Фьючерс на золото…» я подробно рассказываю как найти параметры фьючерса на сайте российской биржи, поэтому в этой статье я не буду останавливаться на вопросах — откуда и что берется.

Для того, чтобы абзац выше стал более понятным приведу Пример 1 :

Положим, что индекс РТС на тот момент, когда мы собрались прикупить фьючерс на индекс РТС, составляет 1268, 44 пункта. Сколько стоит контракт ? Примерно полная стоимость контракта будет такой:

1) 1268, 44 * 100= 126 844

2) так как минимальное изменение цены составляет 5 пунктов, то округлим полученное значение до 126 845 пунктов

3) на сайте бирже публикуется стоимость шага цены (пяти пунктов) на текущую торговую сессию, она составляет 1/10 часть от рыночной стоимости доллара и фиксируется на основании предыдущего клиринга. В нашем случае ее значение составляет 3,19514 рубля за 5 пунктов.

4) теперь можно легко оценить полную стоимость контракта: (126 845 / 5) * 3,19514=81 057, 50 рублей

Для того, чтобы купить фьючерсный контракт не обязательно иметь на счету 81 057, 50 рублей. Достаточно иметь денег в размере гарантийного обеспечения (ГО), которое публикуется на сайте биржи. В нашем случае (я взял текущую торговую сессию на момент написания статьи) ГО составляет 9 504, 35 рублей или примерно 12 % от стоимости всего контракта.

Значит ли это, что имея на счету 100 000 рублей можно купить 10 фьючерсов на индекс РТС ? Да, купить конечно можно, но давайте пообсуждаем почему этого делать не следует.

Как происходят торги фьючерсами ? Очень просто. Все дело в изменении цены. Пример 2:

Мы открыли торговый стакан и купили 10 фьючерсов на индекс РТС за 127 000 пунктов.

1) на нашем торговом счету заблокировали гарантийное обеспечение в размере ГО * 10 фьючерсов=10 ГО или 9 504, 35*10 = 95 043, 50 рублей.

2) допустим покупку мы совершили в три часа дня по Москве.

3) в 18 45 торги останавливаются и 15 минут длится клиринг, или расчеты изменения цены фьючерса. Алгоритм расчета подробно расписан на сайте биржи, скажу лишь, что цена близка к рыночной цене в стакане на момент наступления 18 часов 45 минут. Что происходит дальше ?

4) допустим цена на фьючерс упала до 126 000 пунктов. Тогда Вы получаете убыток: 127 000 — 126 000 = 1 000 пунктов (на один фьючерс, а на 10 штук — 10 000 пунктов). Сколько это в рублях ?

5) (1 000 / 5) * 3,19514 = 639, 03 рубля (на один фьючерс, а на 10 штук — 6 390, 30 рублей) этот убыток и является вариационной маржой, которая должна быть списана с вашего торгового счета в пользу продавца контракта.

6) Но после покупки 10 фьючерсов на индекс РТС у вас на счету осталось всего 4 956, 50 рублей, а заплатить следует больше — что будет ?

7) После клиринга на вашем торговом счету образуется минус: 4 956, 50 — 6 390, 30 = — 1 433, 80 рублей, несколько часов следующей торговой сессии вам будет предоставлено на самостоятельную продажу необходимого числа фьючерсов, затем трейдер вашего брокера совершит принудительную продажу по текущей рыночной цене.

8) допустим такая продажа (в нашем случае это будет один фьючерс) произошла по цене 125 000 пунктов, тогда будет перерасчет вариационной маржи: 126 000 — 125 000 = 1 000 пунктов дополнительного убытка на один принудительно проданный фьючерс или (1 000 / 5) * 3,19514 = 639,03 рубля.

9) при продаже одного фьючерса на счету освобождается ГО за этот фьючерс, а именно 9 504, 35 рублей, вот с этого обеспечения и взимаются убытки:

10) 9 504, 35 — 1 433, 80 — 639, 03 = 7 431, 52 рубля (осталось на нашем счете) ну и 9 фьючерсов, конечно с заблокированным ГО.

В итоге мы «проиграли» 100 000 — 9 * 9 504, 35 — 7 431, 52 = 7 029, 33 рублей.

Надо сказать, что если бы индекс РТС не падал, а рос в нашем примере то мы получили бы прибыль в размере первого убытка, а именно 6 390, 30 рублей. Почти всегда неприятна принудительная продажа. Почему? Да вот почему:

Если цена со 127 000 пунктов упала до 126 000 пунктов, а потом снова вернулась на 127 000 пунктов — то первоначальный убыток будет равен последующей прибыли и в итоге мы останемся при своих. Но когда происходит принудительная продажа то вот, что получается: На счету = убыток * 10 фьючерсов + прибыль * 9 фьючерсов.

Иными словами, если мы не оставим на своем счету необходимый запас денег, то рано или поздно мы столкнемся с принудительной продажей.

Итоги:

1) Если на 100 000 купить 1 фьючерс — никогда принудительной продажи не произойдет

2) Если на 100 000 купить 2 фьючерса — принудительная продажа произойдет в том случае, если индекс РТС упадет на 50%, что крайне маловероятно.

3) Покупая 2 фьючерса на 100 000 рублей мы как бы получаем бесплатное кредитное плечо 1 к 2, но при этом уже рискуем немножечко

4) Покупая 3 фьючерса на 100 000 рублей мы как бы получаем бесплатное кредитное плечо 1 к 3, но при этом уже нормально рискуем, закладываясь, что индекс РТС не упадет на 30% от своей текущей стоимости.

Читайте также:

www.begomotbed.ru