Теория вероятностей и другие секреты в трейдинге. Теория вероятности на бирже

Основы теории вероятностей в биржевой торговле (мой ответ Майтрейду)

Абсолютное большинство (для меня уже это знак) считает, как и Лёша, что:")

") (http://smart-lab.ru/blog/209981.php) Для начала хотелось бы отметить следующий момент. Те, кто считает, что вероятность изменяется в равной пропорции к изменению соотношения TP/SL, подсознательно всё же понимают, что такие расчёты к реальной торговле не имеют никакого отношения и, следовательно, бесполезны. Поэтому они ВСЕГДА делают оговорку, что это ТЕОРЕТИЧЕСКИ, «математически», «при прочих равных условиях», «чисто по статистике» и как угодно ещё – главное, чтобы их не возможно было загнать в угол простым напоминанием о практике. Вот что говорил Юрий Иванович (JC) в своём блоге, на который я уже раньше писал ответ (теперь там в качестве Автора почему-то указан Тимофей Мартынов): ///Сразу же по этому поводу возникает вопрос — почему решили что цена с одинаковой вероятностью пройдет расстояние или одну единицу вниз, или пять единиц вверх? … На самом же деле, по идее, если не поддаваться на зрительные галлюцинации графиков, чисто по статистике и теории вероятности в таких случаях должны получать один положительный исход на пять отрицательных///(http://smart-lab.ru/blog/mytrading/111576.php) Заметьте – «чисто по статистике и теории вероятностей»… То, что прикрытие теорией – всего лишь отговорка, можно легко проверить. Достаточно просто заикнуться, что надо торговать с соотношением 3:1 и знатоки вам сразу же укажут, что вы будете получать 3 стопа на 1 тейк, даже не поинтересовавшись о какой торговой системе идёт речь. Т.е. все реально в это верят и сразу забывают, что это только «чисто теоретически» и «при прочих равных условиях». И в действительности считают, что это верно для ЛЮБЫХ условий. Так вот я хочу сказать, что это глупость даже ТЕОРЕТИЧЕСКИ! Я люблю приводить пример с монеткой, так как он наиболее очевидно демонстрирует ложность этого тезиса. Но, по непонятной мне причине, люди реагируют на этот пример по принципу «смотрю в книгу, вижу – фигу». Обычно они просто говорят, что «пример с монеткой не катит», не вдаваясь в подробности)) Но вчера пользователь под ником Rodin Good всё-таки попытался объяснить почему не катит: «Я всего лишь показал, что Ваш пример с монеткой не верен. Размер Стопа и Тейка это количество тиков. Это расстояние, которое необходимо пройти. До Тейка оно в несколько раз больше.»

(http://smart-lab.ru/blog/209981.php) Для начала хотелось бы отметить следующий момент. Те, кто считает, что вероятность изменяется в равной пропорции к изменению соотношения TP/SL, подсознательно всё же понимают, что такие расчёты к реальной торговле не имеют никакого отношения и, следовательно, бесполезны. Поэтому они ВСЕГДА делают оговорку, что это ТЕОРЕТИЧЕСКИ, «математически», «при прочих равных условиях», «чисто по статистике» и как угодно ещё – главное, чтобы их не возможно было загнать в угол простым напоминанием о практике. Вот что говорил Юрий Иванович (JC) в своём блоге, на который я уже раньше писал ответ (теперь там в качестве Автора почему-то указан Тимофей Мартынов): ///Сразу же по этому поводу возникает вопрос — почему решили что цена с одинаковой вероятностью пройдет расстояние или одну единицу вниз, или пять единиц вверх? … На самом же деле, по идее, если не поддаваться на зрительные галлюцинации графиков, чисто по статистике и теории вероятности в таких случаях должны получать один положительный исход на пять отрицательных///(http://smart-lab.ru/blog/mytrading/111576.php) Заметьте – «чисто по статистике и теории вероятностей»… То, что прикрытие теорией – всего лишь отговорка, можно легко проверить. Достаточно просто заикнуться, что надо торговать с соотношением 3:1 и знатоки вам сразу же укажут, что вы будете получать 3 стопа на 1 тейк, даже не поинтересовавшись о какой торговой системе идёт речь. Т.е. все реально в это верят и сразу забывают, что это только «чисто теоретически» и «при прочих равных условиях». И в действительности считают, что это верно для ЛЮБЫХ условий. Так вот я хочу сказать, что это глупость даже ТЕОРЕТИЧЕСКИ! Я люблю приводить пример с монеткой, так как он наиболее очевидно демонстрирует ложность этого тезиса. Но, по непонятной мне причине, люди реагируют на этот пример по принципу «смотрю в книгу, вижу – фигу». Обычно они просто говорят, что «пример с монеткой не катит», не вдаваясь в подробности)) Но вчера пользователь под ником Rodin Good всё-таки попытался объяснить почему не катит: «Я всего лишь показал, что Ваш пример с монеткой не верен. Размер Стопа и Тейка это количество тиков. Это расстояние, которое необходимо пройти. До Тейка оно в несколько раз больше.»«Вероятность движения вверх/вниз = 50/50. (Для любимой Вами монетки — вверх будет Орёл, вниз Решка). Предположим, цена пошла на один тик вверх, то есть, выпал Орёл. Бросаем ещё раз, опять Орёл, потом Решка, опять Решка…. Таким образом, вероятность достижения стопа при хаотичном движении выше в пять раз.» Юрий Иванович также говорит про «бесчисленное множество вариантов» вверх-вниз, вниз-вверх. И почему-то считает, как и Родин Гуд, что это каким-то образом доказывает, что «вероятность в 5 раз выше»)) Ок. Не будем гадать и сделаем простой математический расчет. Воспользуемся классической формулой расчета вероятности и разделим число благоприятных исходов на общее число возможных исходов. Для начала рассчитаем вероятность для такого условия: TP=SL=1 тик. Поскольку возможно только 2 варианта (один тик вверх и один тик вниз), вероятность будет равна ½. Думаю, для всех это очевидно. Теперь давайте посмотрим, какая будет вероятность при увеличении тейка в 3 раза по сравнению со стопом. Т.е. ТР = 3 тика, а стоп по-прежнему – 1 тик. По логике большинства, вероятность срабатывания стопа «чисто теоретически» и «при прочих равных условиях» (т.е. когда движение вверх и вниз – равновероятно) должна быть равна 2/3, а тейка 1/3. Давайте посмотрим так ли это. Для этого выявим все возможные варианты (траектории) для 3 тиков:

- Три тика вверх

- Два тика вверх, один тик вниз

- Один тик вверх, два тика вниз

- Один тик вверх, один тик вниз, один тик вверх

- Три тика вниз

- Два тика вниз, один тик вверх

- Один тик вниз, два тика вверх

- Один тик вниз, один тик вверх, один тик вниз

Комментарии я отключаю, т.к. пообщался на эти темы с местной аудиторией более чем достаточно. Их точка зрения мне хорошо известна и неинтересна. Также я даже не надеюсь, что мне удастся кого-то из них переубедить. Но не прокомментировать безапелляционное и самоуверенное заявление от профессионального трейдера, я не смог))

smart-lab.ru

Трейдинг с точки зрения теории вероятности

Не собираясь ни с кем спорить и доказывать что-либо с пеной у рта, я хочу лишь выразить свою точку зрения на трейдинг с позиций математики, а конкретно с точки зрения теории вероятности. И да простят меня поклонники фундаментального анализа рынка, но я здесь намереваюсь положить очередную гирьку на чашу весов, символизирующую технический анализ рынка. Итак, приступим.

Существует мнение о том, что трейдер заключающий сделки в произвольном направлении (основываясь например, на подбрасывании монетки: орел – длинная позиция, решка – короткая) в итоге остается при своих, т.к. 50% его сделок принесут прибыль, а 50% – убыток. Это мнение верно лишь со значительной натяжкой. Для того чтобы при времени стремящемся к бесконечности соотношение прибыльных сделок к убыточным составляло 50/50, необходимо соблюдение как минимум двух условий:

1) Отсутствие спреда и (или) комиссий брокера

2) Равенство ордеров стоп-лосс и тейк-профит

Требование второго пункта выполнить несложно, но вот что касается первого пункта, то вы вряд ли найдете брокера согласного работать с вами просто за спасибо. Здесь напрашивается аналогия со ставками на красное и черное в рулетке, когда, казалось бы, вероятность выигрыша/проигрыша составляет 50/50, но все “портит” зеро. Так вот в трейдинге спред это то же самое, что зеро в рулетке. Поэтому, как ни крути, но с точки зрения теории вероятности торговля на бирже или на рынке Форекс потенциально убыточна. Но каким же образом некоторые трейдеры умудряются получать стабильный доход?

Ответ на этот вопрос одновременно и прост и сложен. Для того чтобы стабильно зарабатывать на рыночных колебаниях необходимо склонить вероятности на свою сторону, переведя стрелку весов из положения “потенциально убыточна” в положение “потенциально прибыльна”. Каким образом это сделать?

Математическая теория вероятности оперирует таким понятием как статистика. Именно статистика обладает той силой которая помогает сдвинуть вероятность наступления того или иного события, помогает сместить вероятности в свою сторону. Статистика применяется и в трейдинге.

Взять, к примеру, фигуры технического анализа, что это если не ряд статистических наблюдений за поведением цены после отображения ей той или иной фигуры? Или комбинации японских свечей выведенные в результате того же наблюдения за поведением цены после их появления на графике. А линии Ганна, а уровни Фибоначчи? Все это имеет силу благодаря статистике.

Итак, торгуете ли вы на рынке Форекс или на фондовой бирже, склоняйте вероятности в свою сторону – используйте такой мощный инструмент как технический анализ рынка. И да прибудет с вами профит уважаемые коллеги!

www.azbukatreydera.ru

Теория вероятностей и другие секреты в трейдинге.

Люди делятся на гуманитариев и математиков. Верно?.

Нет. Люди делятся на личностей. И каждая личность имеет свой подход в той или иной области. В понедельник выложил две задачки по теории вероятности. Одна из них очень известная. Мне показалось, что для многих теория вероятности – очень сложно. Хочу переубедить в обратном. Математика – это очень легко. Но только если вы используете правильный подход. Чем отличаются люди с гуманитарным складом ума - от математического? Гуманитарии на одну и туже задачу имеют несколько решений. К примеру, опишите смысл Шекспировского произведения? Если у Вас их будет десять – будет ли это являться неправильно? Будет наоборот – замечательно! Даже если кто то зачитает строки из произведения, и прибавит к ним что то свое – никто не обидятся. А многие даже не заметят. Но если вы имеете 10 решений на простую задачу по математике – значит большинство из них не правильные. Пример, простая задача: Сколько будет сложить «2+2»? Гуманитарии на этот счет найдут анекдоты, где результат будет разный. Вот только этим и отличаются гуманитарии от математиков. В подходе. Для того, что бы иметь математический слад, надо лишь придерживаться логике математика.

1) Нужна четкость. Все задачи по математике представляют из себя набор (комбинацию) простейших математических правил. Каждое из которых имеют только одно решение.

Пример. Что такое два в третьей степени? Математическое правило умножения, произведенное несколько раз.

2) Решение любой математической задачи представляет из себя поиск комбинаций из простых решений. Т.е. любая сложная задача – это простая задача, произведённая несколько раз, или из набора задач.

3) Нужна пунктуальность. Всегда выполняйте последовательно одни те же действия, что бы не допустить ошибку. Даже если Вам кажется, что и так ясно решение задачи. Потому что любая ошибка создаст произведение Шекспира заново.

Как то так, надеюсь, Вам не стало скучно? Где секреты по трейдингу, спросите Вы? Я их вставил внизу. Но, именно математике я и хочу научить в первую очередь. Или, может, самого себя :). Продолжу:

Теперь об теории вероятностей. Что это такое? Просто наука. В которой сказано. Что если есть 5 вариантов решение проблемы. То каждое из них можно представить. Как 5 чисел. Т.е. 1/5. В теории вероятностей это обычно называют событием и говорят об вероятности этого события. Как эту науку используют в трейдинге? Очень просто. Просто ищут решение. Которое имеет достаточно большое значение. Т.е. если вероятность решения равна 0,7 – это хорошо. Если же равна 0,00001 – лучше поискать нормальную работу. В крайнем случае – можно просто давать советы по трейдингу за деньги.

Теперь решим две задачки по теории вероятности. Они взяты отсюда: http://smart-lab.ru/blog/391961.php Что бы не идти туда, я их скопировал:

Задачка номер два: Телепередача. Предлагают участнику выбрать — открыть одну из трех дверей. За одной из них — выигрыш. Участник выбирает дверь. Телеведущий не показывая, что за ней. Открывает одну из оставшихся дверей. За которой ничего нет. И далее предлагает выбрать. Открыть выбранную дверь участником первоначально. Или изменить выбор на другую оставшуюся закрытую дверь. Вопрос: — Какая вероятность того, что участник выиграет приз? Если он действует без какого либо логического правила. — Какая вероятность того. Что участник выиграет приз. Если он всегда выбирает открыть не выбранную им дверь?

Это известная задача Монти Хила. Проблемы в решении возникает по той причине. Что многие не пользуются правильным подходом в их решениях. И пытаются решить логикой. Решение:

У нас две постановки задачи. Первая из них – какая вероятность того, что участник выиграет приз действуя произвольно, хаотично, без определенного правила. Создаем события, это и есть по сути подключение теории вероятностей. Игроку предлагают три двери. Значит имеем три события. Вероятность каждого к/х = 1/3. Участник выбрал дверь (событие), за ним следует другое событие. Это значит, что событие как бы меняется. Т.е. на втором этапе событие стало ввиде Событие1 * Событие2. Но вероятности этих событий не всегда равны 1/х – т.е. не зависят от общего количества событий. Каждое событие имеет свою вероятность. Она определяется постановкой задачи. Это важно (но не для этой задачи). Вот, во что превратились новые события:

Выбрал дверь1: Удалили одну дверь, игрок оставил выбор прежнем – дверь один.

Выбрал дверь1: Удалили одну дверь, игрок сменил выбор – на дверь другую.

Выбрал дверь2: Удалили одну дверь, игрок оставил выбор прежнем – дверь один.

Выбрал дверь2: Удалили одну дверь, игрок сменил выбор – на дверь другую.

Выбрал дверь3: Удалили одну дверь, игрок оставил выбор прежнем – дверь один.

Выбрал дверь3: Удалили одну дверь, игрок сменил выбор – на дверь другую.

Очень много букв для событий. В математике все обычно сокращают, скажем, вот так:

Д1*О, Д1*С, Д2*О, Д2*С, Д3*О, Д3*С

Далее ищем нужные нам события. Игрок выиграл. Если в задаче что то четко указывается – значит придерживаемся этого. Нам не указывают, за какой дверью выигрыш. Т.е. не важно – выбираем любую. Выигрыш за первой дверью. Значит игрок выиграет в следующих случаях:

Д1*0, Д2*С, Д3*С

3 события – положительны. Находим вероятность 3/6=1/2. Т.е. в 50% случаях игрок выиграет, если случайно выберет дверь, а потом так же случайно выберет вариант – сменить дверь или нет. Ему же не важно, значит равновероятен выбор.

Если же придерживаться логики – у кого то вероятность равна 1/3. Почему? Потому что не придерживаетесь правил:

1) Нужна четкость. Любое слово в задаче – это вариант, событие. Которое нельзя поменять. Если вы видите их несколько – задача поставлена не четко. Описывайте все варианты.

2) Распишите задачу подробно, как она идет. Захотите решить задачу упрощенно, по логике, на основе опыта другой задачи, памяти и т.д. – получите произведение Шекспира.

Теперь решение второго варианта задачи: ищем вероятность получить приз, если игрок всегда меняет выбор двери, предложенное ведущим.

Т.Е. имеем следующие события:

Д1*С

Д2*С

Д3*С

Два события принесут ему приз. Значит вероятность 2/3. Она лучше, чем ½. Но не в два раза, как кто то утверждал.

Многие упрощают решения, останавливаясь на первой постановке задачи. Выбрал неверный результат – ты получишь приз. Собственно именно поэтому задача называется Парадоксом Монти Хила. Пример неправильного подхода. Нет такого правила в математике. Это просто случайность, что выбирая не верную дверь вы получаете выигрыш с той же вероятностью, как в случае двойного выбора. К примеру, если ведущий предлагал сменить дверь не каждый раз, а по какому то правилу (что может и было на телепередачи). Вероятность выигрыша станет не равна 2/3, что бы вы не делали! Опуская второе условие вы не можете решить задачу правильно. Но это для математиков, для гуманитариев важно не это. Важен заголовок – «Выбери неправильное решение и ты выиграешь!» Парадокс. Нет, просто случайность, ввиду определенной постановки задачи. Совпала только вероятность при определенных условиях! Само утверждение не верно. Да, не стоит спорить с человеком. Который называет правильное решение. Но если оно правильно случайно – не стоит доверять этому человеку решать подобные задачи. В трейдинге Вам просто будет дорого стоить.

Задачка номер один: В самолет заходят 100 пассажиров. Первой забегает чумная бабушка. Она садится на произвольное в самолете место, не посмотрев на свой билет. Следом заходят и садятся пассажиры. Причем идут к своему место. Если не занято — занимают. Если занято — садятся на произвольное место в самолете. Вопрос: Какая вероятность, что последний пассажир займет свое место?

Правильно подсказали неточность. Я не указал количество мест в самолете. Их 100, как и пассажиров. Если чего то нет, то это создает больше вариантов. Что усложняет задачу.

Начнем описывать все события. Шучу. Они займут весь смарт лаб. Тоже шучу. Но их многовато. Есть правило. В математике любое сложное состоит из повторения простого. Зачем нам 100 пассажиров? Возьмем 2. Два маловато, легко прикинуть в голове. Тогда 3, потом 4. События:

Б.Е*П2.Е*П3.Е

Б.2*П2.Б*П3.Е

Б.2*П2.3*П3.Б

Б.3*П2.Е*П3.Б

Собственно Б — бабушка садится на свое место, т.е. Е – её место. П – пассажир2 садится на Е – его место и т.д. – 1 событие

Б – бабушка садится на не свое место пассажира2, П пассажир2 на не свое место на Б — бабушкино, пассажир3 на свое. – 2 событие

Б – бабушка садится на 2 пассажира место, П пассажир на место 3 пассажира, П пассажир3 на бабушкино — 3 событие. Далее все так же.

Считаем исходы, когда пассажир п3 (он последний) сидит на своем месте. Стоп. А никто не забыл, что вероятности не зависят от исходов? Вероятность 1 и 4 события равна 1/3, а второго и третьего 1/3*2=1/6 Почему? Потому что нужна пунктуальность – идем последовательно. Сначала что? Бабушка ищет место. У нее есть выбор из трех. Следовательно вероятности 1/3. Событие 2 и событие 3 – событие с одним событием. Бабушка заняла место2. И просто по условию – пассажиру садятся на свое место, и только если занято – то как бабушка на любое. То и получаем. Что оно как бы раздвоилось. И вероятности каждого меньше в два раза, чем у события только для бабушки. Для событий 1 и 4 нет раздвоения только лишь из-за условия задачи. Пассажиры пунктуальны, если их место не занято.

Считаем положительные исходы 1/3 +1/6 Отрицательные 1/3+1/6. Т.е. вероятность сесть последнему пассажиру на свое место = ½

Если пассажиров 4

Б.Е*П2.Е*П3.Е*П4.Е

Б.2*П2.Б*П3.Е*П4.Е

Б.2*П2.3*П3.Б*П4.Е

Б.2*П2.3*П3.4*П4.3

Б.2*П2.4*П3.Е*П4.Б

Б.3*П2.Е*П3.Б*П4*Е

Б.3*П2.Е*П3.4*П4*Б

Б.4*П2.Е*П3.Е*П4.Б

Здесь имеем ту же вероятность – ½ для последнего пассажира.

Представим это графически: На графике хорошо видны вероятности событий.

На графике хорошо видны вероятности событий.

По мере того, как бабушка занимает место следующего пассажира, у него появляется выбор. Занять бабушкино место, или другого пассажира. И чем больше пассажиров, тем больше вариантов становится за счет блуждания. Но при этом для последнего пассажира исход один благоприятен в одном из случаев. Следовательно. Сколько пассажиров не было. Вероятность, что он сядет на свое место равно ½.

Сложно? Да, если последовательно не выполнять определенные действия. Дотошно, представлять графически, для кого то скучно. Такова математика. Но она не сложнее изучение языка, к примеру.

Теперь к трейдингу. Берем какую нибудь задачу. К примеру — поднять прибыль стратегии. Как? Подключаем логику. А что, если оптимизировать стратегию? К примеру, оптимизировать, прогнав по последним месяцам истории. Не беря в расчет длительную. Сделали. И что получили? Что то получили. Может плюс, а может наоборот – минус – не столь важно. Но является ваше решение универсальным? Нет. Потому что Вы не рассмотрели несколько вариантов. А впрочем – можно все, с как с бабушкой? (в теории – как знать J ). Подключаем логику математика:

1) Первое, что мы делаем. Это создаем варианты. Оптимизировать можно на какой угодно котировке, каком угодно участке графике, использовать разный период и т.д. Т.е. можно создать бесконечное количество вариантов и повеситься. А можно выбрать определенные. Которые могут представить максимально общий результат.

2) Получаем результаты – графики доходности. Посмотрели? Отлично. Но это не последнее действие.

3) Далее мы подключаемся к оптимизированной стратегии в определенное время. Что получим? К примеру наши результаты по доходности: На графике три кривые доходности в результате смены параметров после оптимизации. Мы же действуем во времени. То и наши решения надо рассматривать во времени. Зеленая кривая – мы работаем по стратегии. Во время вертикальной черной мы решаем оптимизировать и подключиться к оранжевой. Далее в определенный момент еще раз оптимизируем. А вот наша реальная доходность:

На графике три кривые доходности в результате смены параметров после оптимизации. Мы же действуем во времени. То и наши решения надо рассматривать во времени. Зеленая кривая – мы работаем по стратегии. Во время вертикальной черной мы решаем оптимизировать и подключиться к оранжевой. Далее в определенный момент еще раз оптимизируем. А вот наша реальная доходность: Имея рабочую стратеги с прибылью при любой оптимизации – получили ноль. Как так? Одной логики мало. Нужен подход. Если его нет. То получите хаотичность действий с соответствующим результатом. И на вопрос – почему я не зарабатываю? Можно дать много вариантов – я не имею рабочей стратегии, я не могу предвидеть рынок, на рынке хаос и т.д. А может, просто в Ваших действиях – хаос? И вы и не догадываетесь?

Имея рабочую стратеги с прибылью при любой оптимизации – получили ноль. Как так? Одной логики мало. Нужен подход. Если его нет. То получите хаотичность действий с соответствующим результатом. И на вопрос – почему я не зарабатываю? Можно дать много вариантов – я не имею рабочей стратегии, я не могу предвидеть рынок, на рынке хаос и т.д. А может, просто в Ваших действиях – хаос? И вы и не догадываетесь?

smart-lab.ru

Теория вероятности на Форекс. Как она работает?

Теория вероятности, происходит от английского «probability theory» и является одним из разделов математики, изучающего случайные величины, процессы, а также их взаимосвязи. Методы данной теории, играют важнейшую роль при обработке всевозможных статистических данных и исследований.

Теория вероятности и рынок Форекс. Уже известные закономерности

Для того, чтобы проанализировать финансовые рынки трейдеры используют технический либо фундаментальный анализ. Но эти виды анализа, сегодня не единственные на рынке Форекс. Трейдеры международного рынка не стоят на одном месте и постоянно ищут новые способы предсказаний того, как поведут себя валютные пары. Однако, на данном этапе все более популярными и применяемыми становятся методы анализа рынка, в основе которых лежат идеи математических ожиданий, зачастую применяемых в теории вероятностей.

Как работает теория вероятности?

Как вы, наверное, знаете еще из школьного курса, теория вероятности занимается выяснением определенных закономерностей, возникающих в момент взаимодействия многообразия случайных факторов. Сразу отметим, что теория вероятности получила активное развитие после того, как были обнаружены некоторые устоявшиеся закономерности в процессе азартных игр, к примеру, таких как обычные кости.

С тех времен, теория вероятности начала активно развиваться и уже в прошлом веке, был обнаружен целый ряд определенных закономерностей в некоторых дисциплинах, в которых, как казалось, случайностям места не может быть вообще – физика и химия.

Помимо этого, многие современные математики считают, что и возникновение жизни на нашей планете, является рядом случайных событий, которые завершают цепочное звено многих статистических процессов.

Вы спросите, как теория вероятностей может быть связана с рынком Форекс, и каким образом она может оказать трейдерам помощь в ведении торгов?

Для наглядности рассмотрим такую ситуацию: трейдеры-новички не имеют большого опыта спекуляции валютой и серьезного багажа необходимых для этого знаний. Они совершают, к примеру, по 20 транзакций. При этом вероятность прибыльных сделок будет составлять приблизительно 50%, другими словами половина закрытых сделок принесет доход, а половина будет убыточными. Со временем новички наберутся опыта, что, несомненно, приведет к увеличению количества прибыльных сделок. Что касается опытных спекулянтов, то число совершаемых ими прибыльных сделок может превышать 80%.

Если сравнить рынок Форекс с обычной лотереей, то трейдеры валютного рынка имеют больше шансов на выигрыш, по той простой причине, что курс валют может двигаться только по двум направлениям, либо вверх, либо вниз. Другими словами, может развиваться исключительно два варианта событий. Чего нельзя сказать о лотерее, где количество чисел на порядок больше. Помимо этого, теория вероятности на рынке Форекс имеет связь с одной важной закономерностью, а точнее с законом больших чисел.

ИНТЕРЕСНЫЕ ФАКТЫ:

Суть такого закона такова: когда увеличивается число испытаний, то частота наступления хаотичных (случайных) событий значительно приближается к вероятности того, что эти события действительно наступят. Если сказать проще, то у трейдеров тем больше шансов на выигрыш, чем больше сделок они совершают.

Как работает теория вероятности на рынке Форекс?

Используя теорию вероятности, т.е. закон больших чисел, участники рынка иногда прибегают к использованию такого приема – увеличивают (после некоторого числа убыточных сделок) размер лота. При этом они предполагают, что после целой серии неудачных сделок, вероятность выигрыша повышается. На рынке Форекс непосредственно с этой теорией связан закон Мартингейла.

Данная система (Мартингейл) пользуется успехом уже не одну сотню лет. Достоверно не известно, при каких обстоятельствах и кто именно изобрел эту систему. Есть версия, что она принадлежит удачливому игроку в карты, который жил в 19 веке, но это ошибочно.

Другая версия приписывает эту заслугу Даламберу, но опять же достоверных доказательств этому нет. При этом, есть интересный факт – название системы очень близко окситанскому картежному жаргону, где «ala martengalo» означает ведение игры абсурдным образом. Но все же «Мартин» для трейдеров Форекс является методикой торговли.

В современной интерпретации использования данной методы, происходит обычное угадывание будущих результатов торгов. Особенностью этой стратегии является то, что здесь не обязательно делать сложные расчеты, все зависит от вероятности. Все действия, совершаемые в данной стратегии достаточно понятны и просты и ими легко воспользоваться. При этом вся методика достаточно легко поддаваема статистическому анализу.

Суть ее заключается в том, что после совершения убыточной сделки необходимо удваивать размер лота и в случае удачи, прибыль трейдера сможет компенсировать его первоначальный убыток.

Но на рынке Форекс, сегодня чаще применяют не удвоение лота, а другие коэффициенты. К примеру, для того чтобы придать депозиту прочности в целом, трейдеры используют в работе такие коэффициенты, как 1,2, 1,5 и другие. Получается, что каждая из последующих сделок будет открыта в объеме равном объему предыдущей позиции, умноженному на необходимый коэффициент.

Особенность использования данного метода, является одновременное закрытие всех позиций, когда их общая сумма будет находиться выше нулевой отметки.

Если, к примеру, в рулетке убыток при выпадении другого числа или цвета (не того, что предполагал игрок), появляется сразу, то на рынке Форекс он накапливается при открывании все новых и новых сделок, покуда трейдер ожидает ценового разворота в нужную ему сторону.

Торговля с переворотами — методика завязанная на теории вероятности

Есть и еще один метод необычной торговли на Forex, использующий теорию вероятности, это торговля с переворотами. Бывают такие случаи в торгах, когда трейдер имеет уверенность, что цена именно в данный момент резко двинется в определенном направлении, т.е. вниз или вверх.

К примеру, трейдер определяет, что сейчас цена начнет двигаться вверх. Он открывает сделку на покупку и выставляет «StopLoss» и «TakeProfit». Спустя определенное время цена действительно срывается резко с места, но уходит при этом вниз. Трейдер понимает, что его предсказание было ошибочным, а «StopLoss» выставленный им уже зафиксировал убыточную сделку.

Используя метод переворотов на Форекс, трейдеры больше концентрируют свое внимание на таком вопросе как «когда?», а не «какое направление?». В случаях неправильного предсказания направления спекулянты делают переворот позиций и уже готовы получать доход от нового движения.

ВИДЕО: Торговля с переворотами

Теория вероятности на рынке Форекс – выводы

Подводя итог, делаем выводы, касающиеся использования трейдерами на рынке Форекс теории вероятности:

Никто и никогда Вам не сможет гарантировать, что открытые позиции принесут прибыль либо рыночные события будут развиваться по какому-либо определенному плану. Другими словами, если Вам брокерская компания предлагает 100% прибыли, это является полным надувательством и такого брокера не следует принимать всерьез.Если брать в учет вышеописанное, то следует, что нет ни каких гарантий прибыльности или убыточности торговли. Трейдеры не могут достоверно знать, будет ли их конкретная сделка убыточной, а также, сколько они могут получить от нее прибыли.При торгах на Форекс, следует брать в учет еще один важнейший момент – по той причине, что открытые сделки не могут быть доходными, а также не возможность заранее знать размер прибыли, наиболее правильным решением будет сосредоточение участников рынка на совершенствовании методов управления собственными капиталами в довольно таки перенасыщенных рисками условиях рынка.

Сегодня ни одна из известных торговых систем либо стратегий применяемая на рынке Форекс не может исключить каких-либо неожиданностей. Другими словами трейдеры не могут четко просчитать все абсолютно варианты, по которым будут развиваться рыночные события. Форекс представляет собой некие взаимно сменяющиеся фазы, на протяжении определенного времени.

В таких условиях необходимо обозначить одну из важных особенностей – когда трейдеры или аналитики настраивают себя на то, что выиграют, то они обязательно проигрывают, и, наоборот, при настройке на проигрыш, как правило, выигрывают. Поэтому для более успешной торговли необходимо избрать принцип: «сколько Вы сможете себе позволить проиграть», а не «сколько Вы сможете выиграть».

СМОТРИТЕ ТАКЖЕ:

infofx.ru

Математическое ожидание и торговля на бирже

Средний доход обычного казино по своей величине сопоставим только с доходностью сделок на Уолл Стрит. Умные люди давно поняли, что нельзя постоянно рассчитывать на свою удачу и начали использовать статистические методы для стабильности получения своей прибыли.

Казино получает огромные суммы, потому что «вероятность» или, другими словами, математическое ожидание игры, находится на стороне игорного дома. И вне зависимости от того, в какой игре участвовать, рано или поздно победит казино. Прибыль казино растет еще быстрее, если в ассортимент игр входят те, которые заканчиваются в сравнительно быстрый срок – рулетка, кости либо несколько карт.

Казино получает огромные суммы, потому что «вероятность» или, другими словами, математическое ожидание игры, находится на стороне игорного дома. И вне зависимости от того, в какой игре участвовать, рано или поздно победит казино. Прибыль казино растет еще быстрее, если в ассортимент игр входят те, которые заканчиваются в сравнительно быстрый срок – рулетка, кости либо несколько карт.

Я думаю, любому трейдеру для успеха в своей работе необходимо решить три самые важные задачи:

1. Добиться, чтобы число удачных сделок превышало неизбежные ошибки и просчеты.

2. Настроить свою систему торговли так, чтобы возможность заработка была как можно чаще.

3. Достичь стабильности положительного результата своих операций.

И здесь нам, работающим трейдерам, неплохую помощь может оказать математическое ожидание. Данный термин в теории вероятности является одним из ключевых. С его помощью можно дать усредненную оценку некоторому случайному значению. Математическое ожидание случайной величины подобно центру тяжести, если представить себе все возможные вероятности точками с различной массой.

Применительно к торговой стратегии для оценки ее эффективности чаще всего используют математическое ожидание прибыли (либо убытка). Этот параметр определяют, как сумму произведений заданных уровней прибыли и потерь и вероятности их появления. К примеру, разработанная стратегия торговли предполагает, что 37% всех операций принесут прибыль, а оставшаяся часть – 63% - будет убыточной. При этом, средний доход от удачной сделки составит 7 долларов, а средний проигрыш будет равен 1,4 доллара. Рассчитаем математическое ожидание торговли по такой системе:

Применительно к торговой стратегии для оценки ее эффективности чаще всего используют математическое ожидание прибыли (либо убытка). Этот параметр определяют, как сумму произведений заданных уровней прибыли и потерь и вероятности их появления. К примеру, разработанная стратегия торговли предполагает, что 37% всех операций принесут прибыль, а оставшаяся часть – 63% - будет убыточной. При этом, средний доход от удачной сделки составит 7 долларов, а средний проигрыш будет равен 1,4 доллара. Рассчитаем математическое ожидание торговли по такой системе:

МО = 0,37 х 7 + (0,63 х (-1,4)) = 2,59 – 0,882 = 1,708

Что означает данное число? Оно говорит о том, что, следуя правилам данной системы, в среднем мы будет получать 1,708 доллара от каждой закрытой сделки.

Поскольку полученная оценка эффективности больше нуля, то такую систему вполне можно использовать для реальной работы. Если же в результате расчета математическое ожидание получится отрицательным, то это уже говорит о среднем убытке и такая торговля приведет к разорению.

Поскольку полученная оценка эффективности больше нуля, то такую систему вполне можно использовать для реальной работы. Если же в результате расчета математическое ожидание получится отрицательным, то это уже говорит о среднем убытке и такая торговля приведет к разорению.

Размер прибыли на одну сделку может быть выражен также и относительной величиной в виде %. Например:

- процент дохода на 1 сделку - 5%;

- процент успешных торговых операций - 62%;

- процент убытка в расчете на 1 сделку - 3%;

- процент неудачных сделок - 38%;

В этом случае математическое ожидание составит (5% х 62% - 3% х 38%)/100 = (310% – 114%)/100 = 1,96%. То есть, средняя сделка принесет 1,96%.

Можно разработать систему, которая несмотря на преобладание убыточных сделок будет давать положительный результат, поскольку ее МО>0.

Впрочем, одного ожидания мало. Сложно заработать, если система дает очень мало торговых сигналов. В этом случае ее доходность будет сопоставима с банковским процентом. Пусть каждая операция дает в среднем всего лишь 0,5 доллара, но что если система предполагает 1000 операций в год? Это будет очень серьезная сумма за сравнительно малое время. Из этого логически вытекает, что еще одним отличительным признаком хорошей торговой системы можно считать короткий срок удержания позиций.

Если есть желание поглубже вникнуть в математику случайности, узнать, что такое условное математическое ожидание, доверительный интервал и другие интересные инструменты, рекомендуем ознакомиться с книгой «Статистика для трейдера» (автор С.Булашев). Кто знает, быть может, хаос движения валют после прочтения книги покажется Вам просто высшей формой порядка…

fb.ru

Можно ли выиграть на Форекс пользуясь теорией вероятности

Многие начинающие трейдеры хотят сравнить прогнозирование направления движения цен с рулеткой. Доминирующим фактором является указатель направления и количество таких направлений. Аналогом рулетке служит монетка с орлом и решкой. Но оба этих варианта не работают на рынке Форекс.

Если рулетка представляет собой ставки на цвет (красный/черный), то если ставить на один и то же цвет и при этом удваивать ставку, то можно гарантированно выиграть. Но казино эту лазейку просчитали и нарушили вероятность, введя ноль и двойной ноль. Так же изменили номинал ставок. Убрав минимальные, для не возможности игры на больших суммах ввиду того, что начальная ставка завышена.

Если рассматривать выпадение орла или решки, в случае с подбрасыванием монетки, то тут работает теория больших чисел. Но стоит сместить центр тяжести, как нарушится и теория больших чисел и решка с орлом станут выпадать не равное количество раз. Также и рынок форекс не стал исключением, там тоже изменили, искривили, эту самую вероятность, внеся в торговые условия спред, а так же неравный своп. Каким же образом спред влияет на исход торговой позиции. Спред — это инструмент, который смещает вероятность в сторону отрицательного события. Так уж получается, что стартуем мы при открытии позиции не от точки ноль, а сразу с минусовым результатом. Т.е. получается дисбаланс, как с монеткой, когда сместили центр тяжести.

Как бы вы не старались, но не получится при выставлении стоп-лоссов и тейк-профитов результата более 50% в вашу сторону. Столько советников уже сделано, а все они не работают, кроме мартингейловых, потому что основной их упор на повышение вероятности. Многие трейдеры и программисты, пытались повысить прибыль таких торговых советников, но итог был всегда одинаковым — полная потеря денег на депозите.

Сто процентов годовых

Складывается впечатление, что существует только одна формула стабильного заработка — сто процентов годовых. Все кто пытался переплюнуть данную цифру, все оказывались у разбитого корыта. Все на самом деле просто, трейдеры почему-то не думаю, что рынок Forex тоже можно просчитать и что все лазейки в нем, давно уже и просчитаны, и поставлены защиты от разных комбинаций, как нарушение порядка срабатывания ставки в казино за счет выпадения нуля и двойного нуля. Так вот, не с проста на рынке Forex иногда перестают работать индикаторы, не спроста мы видим безоткатные движения или затяжные флеты, а так же резкие обвалы со ссылкой на случайную ошибку, допущенную трейдером на фондовом рынке, как было шестого мая.

Все это просчитанные комбинации, которые не позволяют иметь сверх прибыльные торговые системы. Если бы были таковые, то это угрожало бы существованию самой финансовой системы и мировой экономике в целом, а этого никто не допустит, поэтому удвоение за год это достойный заработок, я даже и не вижу смысла стараться выжимать что- то большее, тратя годы своего времени впустую.

Многие из вас считают, что добиться 100% вероятности в получении положительного результата невозможно. Но для этого я хочу привести такой простой пример, если вы купили в обменнике доллар за рубли, то вы можете бесконечно долго держать его у себя дома под подушкой, и ждать, пока курс не вырастет, единственным риском для вас является обесценивание валюты. Мораль этой басни такова, что пока вы работаете без кредитного плеча, никакой маржин кол вам не страшен, как только вы нарушаете данное правило, вы сразу играете не на своей территории.

На повышение вероятности стоит работать только с запасом прочности не менее 2 500 пунктов, как максимальный объем позиций. В свою очередь этот максимальный объем позиций дробится на части, таким образом, чтоб вы могли доливаться, усредняться и в доливках использовать более высокий объем, применять мартингейл и другие методы, ведь тот неиспользованный торговый объем, позволяет вам маневрировать и использовать различные комбинации, не увеличивая при этом риски торговли. В свою очередь комбинации могут быть как усредняющими цену открытия позиции, так и увеличивающими объемы торговой позиции в направлении движения, что повышает прибыль, но не забывайте правило: удвоение за год, иначе в погоне за прибылью вы приведете свою торговлю к преобладанию минуса над плюсом.

В случае с использованием усреднения, вы повышаете вероятность выхода всех позиций в плюс, в случае с доливками в направлении движения, ваша каждая позиция является более рискованной, так как повышается вероятность разворота рынка. В отношении доливок, я вижу постоянное уменьшение торговых объемов с каждой последующей позицией. Два данных шага приведут к максимально грамотной работе с вероятностью на рынке Forex. Повторюсь, главное не нарушать запас прочности торгового счета и тогда вашему счету ничего не будет угрожать. А в нашем деле главное меньше риска, а уже потом прибыль, ведь все чтобы мы не заработали оно наше, а вот если мы теряем, то тут другой знак.

Вам также будет интересно

fortrader.org

Применение теории вероятности в торговле бинарными опционами

Чтобы получать прибыль, торгуя бинарными опционами, трейдер должен найти, протестировать и применить наиболее подходящую для его работы стратегию. Выбирая между кнопками «Купить» и «Продать», спекулянт не руководствуется принципом игры в казино, ведь теория вероятности в бинарных опционах – лишь часть сложной системы. В нее входит еще и технический анализ, статистический метод, риск-менеджмент и другие, не менее важные факторы.

Принцип теории вероятности

Торговля БО практически полностью основана на вероятностных величинах. Ни один график, индикатор, осциллятор или паттерн не сможет на 100% дать возможность спрогнозировать или зафиксировать силу тренда, потому что тенденция зависит от состояния рынка. Иногда даже самые перспективные и правильные расчеты приводят к неудачным сделкам.

Новичкам следует знать, что механизм торговли условно включает три составляющих:

- Теханализ. Для тех, кто приступает к работе с опционами впервые, он кажется сложным. Но ведь все равно придется изучать, что такое уровни сопротивления и поддержки, бары, точки разворота, свечи и так далее. Все эти понятия входят в теханализ, позволяющий делать прогнозы ценовых колебаний.

- Статистический метод прогнозирования. Трейдер должен изучить огромный массив данных, чтобы обнаружить закономерность. Таким образом, возможность составить правильный прогноз о том, как поведет себя цена в аналогичных ситуациях на рынке, повышается в разы. Самый простой способ узнать, куда пойдет цена, – это изучить действия других трейдеров, но ориентироваться нужно на экспертов, а не на новичков.

- Вероятности. Этот пункт напрямую связан с двумя первыми, и без них не применим. Здесь главное – не скатиться с трейдинга в игру в рулетку.

По сути, теория вероятности (ТВ) в опционах основана на опытах с подбрасыванием монеты. Впервые эксперимент официально зафиксировал Бюффон в 18 веке. После него еще несколько ученых проводили испытания, но результат оставался неизменным. Суть эксперимента заключается в том, что при подбрасывании монетки определенное число раз, количество падений на «решку» и «орла» одинаково. Таким образом, несмотря на случайность происходящего события, результат неоднократного подбрасывания монеты подчинен закономерности.

То есть, применимо к торговле опционами, получается следующее: если цена несколько раз подряд двигалась вверх, в конце концов, будет движение и вниз. Это значит, что при равнозначных условиях (даже при большом количестве убыточных сделок) трейдер в итоге получит такое же число прибыльных, но через большой промежуток времени. Но суть в том, что путем ограничения ставок до 3% от суммы инвестиционного портфеля трейдер снижает риск потери капитала даже при череде неудачных сделок.

Мартингейл и теория вероятности

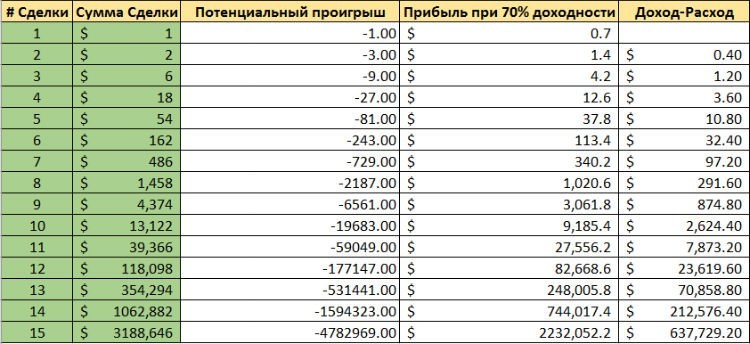

К вероятностным переменным в бинарных опционах теория Мартингейла имеет самое прямое отношение. Если углубляться в историю, около 300 лет назад француз, по фамилии которого и была названа система, придумал алгоритм управления ставками в азартных играх.

Это правило оказалось актуальным для работы с опционами. Принцип стратегии заключается в том, что в первую сделку нужно входить с минимальной суммой, а после каждого проигрыша необходимо увеличивать ставку вдвое. Череда таких удвоений не прекращается до тех пор, пока не будет получена прибыль, соответствующая изначальной сумме.

Для примера: допустим, спекулянт приступает к работе, вложив 1$, совершая 8 сделок, он должен будет ставить поочередно 2, 4, 8, 16, 32, 64, 128 $. Но в случае удачи прибыль возвращается в размере порядка 70% (если на депозите лежит 100$), значит на счет первый раз упадет 70, второй – 40, третий – 10%, а вот на четвертый уже получится минус. Поэтому придется рассчитывать свои средства так, чтобы прибыль всегда составляла 70 центов.

Важно запомнить принципы использования системы Мартингейла:

- Рынок всегда движется и никогда не останавливается.

- Важно следить за трендом и не торговать против него.

- Необходимо изучать свежие новости и не входить в сделку некоторое время до и после их выхода.

- Мартингейл актуален в Американскую и Европейскую торговые сессии.

- При отскоках лучше на пару дней отказаться от торговли.

Наиболее подходящий момент для входа в сделку – это наличие глобальной тенденции в период коррекции.

В этом случае шанс продолжения тренда достаточно высок, но даже если трейдер допустил ошибку, благодаря методу Мартингейла он сохранит депозит и получит прибыль. Наличие тенденции можно определять на графике визуально или использовать индикаторы, например, МА. Удачный момент для открытия позиции – отклонение цены от тенденции, что и является коррекцией.

Важно! Сумма, которую может вложить спекулянт, небезразмерна, а в случае слишком длинной серии неудачных ставок потери будут расти экспонентно. При правильном анализе трейдер перераспределяет свой профит, в минус попадает редко, а плюс бывает часто, но небольшим.

Антимартингейл

Стратегия, противоположная предыдущей, но имеющая в своей основе вероятностную переменную. Методика требует знаний технического анализа, и ее отличие состоит в том, что удваивать сумму ставки необходимо не после проигранной, а наоборот – после каждой удачной сделки. Чтобы стратегия, которую еще называют системой Парлай, принесла ожидаемый результат, придется тщательно рассчитать количество сделок и понять, когда фиксировать прибыль. Например, завершать торговлю следует после 3 – 4 прибыльных.

Если последняя ставка в цепочке убыточная, она может перекрыть весь профит, но когда получится довести цепочку удачных до конца, заработок будет неплохим. Чтобы сократить процент потерь, работая с опционами по Антимартингейлу, рекомендуется не удваивать успешные позиции, а увеличивать сумму на размер первоначальной инвестиции. Например, трейдер стартовал с 1$, следующая ставка будет 1+1=2$, далее – 2+1=3$, третья – 3+1=4$. Чтобы не прогадать, лучше ограничиться 3 – 4 сделками, после этого вернуться к сумме начального вложения.

Система Парлай не обязательно рассчитана на ускоренный разгон капитала, но риск его потери значительно снижается, по сравнению с торговлей по классическому Мартингейлу. Минимизация потерь – стимул для новичков в эмоциональном плане.

На основе теории вероятности разработаны и другие стратегии для БО: «Математик», «Статистическая методика» и так далее. Как и любой алгоритм в трейдинге, систему нужно уметь применять грамотно и разумно, в полном соответствии с законами риск-менеджмента, мани-менеджмента, сохраняя выдержку, терпение и холодный рассудок.

binium.ru