Что такое вексель простыми словами. В каком городе была учреждена австрийская вексельная биржа

Что такое вексель простыми словами: обзор термина

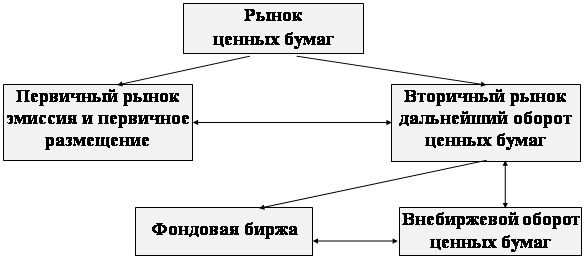

Коротко: Вексель – это ценная бумага, дающая возможность отсрочки платежа или безусловной оплаты за поставленные товары или услуги в заранее оговоренный срок. Ликвидные векселя также могут использоваться в качестве платежного средства или залогового обеспечения.

Подробно

Вексель – это ценная бумага, подтверждающая обязательства должника (векселедателя) уплатить требуемую сумму кредитору (векселедержателю) через оговоренный срок после его предъявления. Право требования может перейти к третьим лицам без дополнительных условий и согласований с векселедателем.

Именно от векселя произошли все последующие акции, фьючерсы, опционы, деривативы и прочие варианты долговых обязательств. Их активное использование в качестве платежного и кредитного средства привело к принятию в 1930 году Женевского «Единого закона о переводном и простом векселе» который большинством стран принят за основу при создании внутренних нормативных документов, например, Федеральный закон РФ «О простом и переводном векселе».

Ряд стран, таких как Англия, США, Канада, Австралия, руководствуются в своей практике Английским законом от 1882 г., основные положения которого совпадают с Женевской конвенцией. Также есть группа стран, использующих нормы вексельного обращения отдельные от двух перечисленных: Египет, Испания, Тайвань и другие.

Как и все ценные бумаги, находится в свободном обращении, но имеет свои отличительные особенности:

- Абстрактность − обязательства имеют только денежное выражение и напрямую не связаны с конкретными обязательствами, предшествовавшими его оформлению.

- Бесспорность − требования являются безусловными к исполнению в полном объеме.

- Солидарность − финансовую ответственность несут все лица участвующие в исполнении и обороте векселя.

- Документарность − существует только в виде бумажных бланков строгой отчетности с несколькими степенями защиты.

Использование в коммерческой практике решает следующие основные задачи:

- создает условия для безусловного получения средств за поставленные товары оказанные услуги;

- позволяет заключить сделку без предварительной оплаты, без использования факторинга;

- может использоваться как платежное средство между юридическими и физическими лицами, для зачета взаимных требований;

- может быть объектом купли-продажи или предоставляться в качестве залогового обеспечения.

Типы векселей

- Простой. Обязательство уплаты требуемой суммы в оговоренные сроки, в пользу кредитора на имя которого оформлен. Что такое вексель своими словами − это аналог долговой расписки;

- Переводной или тратта (итал. «tratta» - передача) – должник (трассат) проводит платеж в пользу третьего лица (ремитента) по его приказу или по поручению лица его выдавшего (трассанта). Аналог перевода долга по договору займа.

- авалированный. Дополнительная гарантия банка (авалиста) по исполнению платежей. Может быть как простым, так и переводным. Допускается частичное авалирование требуемой суммы.

Обязательные реквизиты

Текст на бланке должен содержать следующие данные:

- заголовок: «Простой вексель» или «Переводной вексель»;

- приказ или обязательство. В случае переводного обязательна фраза: «Оплата …<данные организации или физического лица> или его приказа». Если оформлено в свою пользу, пишем: «Оплата в пользу меня или моего приказа» либо равнозначную по смыслу фразу;

- реквизиты для предъявления после наступления срока погашения. Наименование и адрес для юридических лиц (обязательно – проверенные), место жительства и персональные данные для физических лиц;

- сумма к оплате. Обязательно цифрами и прописью, которая считается основной в случае расхождения с цифровой. Если имеется несколько сумм, оплачивается меньшая. Не допускаются исправления, разбивка по срокам или частям.

Дополнительно могут быть указаны проценты по вексельной «ссуде». Они могут быть добавлены в итоговую сумму, так и прописаны отдельно. Начисление процентов возможно, только если указан конкретный срок предъявления векселя, в остальных случаях их оплата необязательна, даже если они указаны в требовании.

- срок платежа.Законодательство предусматривает следующие варианты:

«по предъявлению» − подлежит оплате не позднее года с момента составления, если не указан иной срок. В случае просрочки становится недействительным.

«после окончания срока». Платеж должен быть произведен в течение определенного периода после предъявления, является конечным днем не только для оплаты, а и для опротестования.

«период после начала действия». Платеж через определенное количество дней от даты составления.

«в определенный день» - оплата в конкретный день, указанный в векселе.

- место платежа. Если иное не оговорено, предъявление осуществляется по местонахождению плательщика. Не допускается указание нескольких мест.

- дата, адрес выписки и платежа. Не допускается указание нескольких мест. Нереальная дата, ее отсутствие или несуществующий адрес делают документ недействительным.

- подпись векселедателя. Выполняется только рукописным способом. Будет недействительным без нее, при отсутствии права подписи или в случае выявления подделки. Для юридических лиц обязательны печать и две подписи: директора и главного бухгалтера.

Акцепт

Согласие плательщика (акцептанта) выполнить требования по переводному векселю. Это не требуется для простых векселей, так как в этом случае обязательства погашения возникают и принимаются в момент предъявления.

Передача прав

С помощью надписи на оборотной стороне бланка или при отсутствии места на добавочном листе (аллонже), называемом индоссамент, текущий владелец (индоссант) передает все права по нему новому держателю (индоссату).

Передаточная надпись должна быть заверена лично индоссантом и печатью, если он юридическое лицо. Он может убрать свои обязательства по акцептам и платежам фразой «без оборота на меня», что обычно приводит к снижению ликвидности при продаже. Не допускается частичный индоссамент. Если требуется исключить возможность следующей передачи прав, в текст индоссамента вносится фраза «не по приказу». В этом случае применяется только договор купли-продажи.

Варианты индоссамента:

- Именной. С полными реквизитами индоссата.

- Бланковый или предъявительский. В данном случае данные нового держателя указываются индоссатом. После наступления срока платежа автоматически превращается в именной.

- Инкассовый. Надпись в пользу банка, который получает право акцепта или требования платежа. Держатель получает компенсацию в виде указанной суммы за вычетом процента (дисконта) за досрочное погашение;

- Безоборотный. С фразой «без оборота на меня», освобождающей текущего владельца от акцептов и платежей.

- Препоручительный. Дает право приобретателю действовать от имени индоссанта без права собственности на вексель.

- Залоговый для обеспечения по кредиту.

Платеж по векселю

Процедура содержит:

- предъявление векселя к оплате в допустимые сроки, если дата погашения приходится на выходной, платеж делается в первый рабочий день;

- немедленную оплату должником указанной в нем суммы, отсрочка платежа допускается только в случае форс-мажорных обстоятельств;

- досрочное предъявление к оплате не обязывает производить и принимать платежи до наступления окончательной даты погашения;

- должник имеет право оплатить часть требуемой суммы, о чем делается соответствующая отметка на бланке.

Протест векселя

Нотариально заверенный отказ произвести оплату подтверждает факт возникновения солидарной ответственности всех связанных с ним лиц. Ведется специальный реестр опротестования и важно понимать, что такой вексель может быть основанием для подачи судебного финансового иска.

moneymakerfactory.ru

Ярмарка вексельная - Энциклопедия по экономике

ЯРМАРКА ВЕКСЕЛЬНАЯ — периодически организуемый рынок ценных бумаг — векселей. [c.378] Ярмарки вексельные — см. Вексельные ярмарки. [c.218]Международные валютные отношения — совокупность общественных отношений, складывающихся при функционировании валюты в мировом хозяйстве и обслуживающих взаимный обмен результатами деятельности национальных хозяйств. Отдельные элементы валютных отношений появились еще в античном мире — Древней Греции и Древнем Риме — в виде вексельного и меняльного дела. Следующей вехой их развития явились средневековые вексельные ярмарки в Лионе, Антверпене и других торговых центрах Западной Европы, где производились расчеты по переводным векселям (траттам). В эпоху феодализма и становления капиталистического способа производства стала развиваться система международных расчетов через банки. [c.31]

РАСЧЕТНЫЕ ПАЛАТЫ — специальные организации, осуществляющие регулярный зачет взаимных требований по чекам и др. платежным документам, гл. обр. между банками. Возникли в капиталистич. странах в качестве центров безналичных расчетов в связи с широким развитием кредитных орудий обращения (векселей, чеков и др.). Предшественниками Р. п. были средневековые вексельные ярмарки, на к-рых суммы долга (сообщенные торговцами и подтвержденные их должниками) заносились ярмарочными властями в определенную книгу на основе произведенных записей зачитывались взаимные долги. Первая Р. п. была. организована в Лондоне в 1775 г. в др. странах они стали создаваться в XIX в. [c.269]

Вексельные ярмарки — места, где в средние века осуществлялись расчеты по векселям приурочивались к крупным торговым ярмаркам, где продавались товары из многих стран. [c.36]

Пагамент — уплата долга наличными деньгами вексельный платеж на ярмарке. [c.130]

Первые биржевые площадки возникли в ХП-XV веках как вексельные ярмарки в основных торговых городах того времени - Венеции, Генуе, Флоренции, Шампани, Брюгге, Лондоне и т.п. Название биржа ("Borsa") произошло по имени старинного купеческого семейства Van der Burse, на гербе которого были изображены три кожаных мешка (ter buerse) и чей дом стоял на площади в Брюгге, на которой проходили вексельные торги. [c.19]

Формы торговли, близкие к современным биржевым, возникли в Западной Европе в средние века. Именно в этот период торговля приобретает международный характер. Крупнейшими её центрами становятся города Северной Италии, Южной Франции, Фландрии. Примечательно, что первоначальной формой биржевой торговли была не товарная, а валютно-вексельная биржа. Объектом сделок на ней служили имущественные ценности, которые в наибольшей степени удовлетворяли требованию заменимости — деньги и векселя. Сделки с товарами в то время осуществлялись только на ярмарках. В 16 в. общеевропейский центр торговли переместился в Антверпен. Среди объектов деловых операций на возникшей в 1531 г. Антверпенской бирже основное место занимали два вида товаров английская шерсть и индийский перец. Считается, что именно эти товары, обладающие свойствами заменимости, позволяли совершать срочные сделки с отсутствующим товаром, то есть фьючерсные сделки (от англ, future — будущее). В этот период активно развивалась и валютно-вексельная биржевая торговля. Она постепенно приближалась к формам современной фондовой биржи, где объектом операций становятся не только платёжные средства, но и инвестиционные бумаги акции и облигации. [c.22]

С развитием торговых связей такие удобные безналичные жирорасчеты стали производиться не только между вкладчиками одного и того же банка, но и между вкладчиками банков разных городов и даже стран. Одним из прообразов таких расчетно-клиринговых центров (как мы бы назвали их сегодня) были так называемые вексельные мессы (ярмарки) — 4 раза в год на протяжении XVI-XVII вв. (т. е. еще до образования специальных жиробанков) несколько десятков банкиров встречались в каком-либо городе (сначала во французских городах, затем преимущественно в итальянской Пья- [c.161]

Исследователи считают, что первичные элементы валютных отношений можно встретить в Древнем Риме и Греции, т.е. еще в античном мире. Именно здесь зарождается вексельное и меняльное дело. В средние века в Западной Европе развиваются вексельные ярмарки . И только затем, в связи с развитием отношений между различными государствами и созданием мирового рынка в Германии, Великобритании и Нидерландах появляют- [c.709]

Напротив, развитие в Европе дальних торговых связей послужило толчком и к внутреннему развитию более сложных форм организаций. Иными словами, через более низкие информационные издержки, некоторую "экономию от масштаба" и развитие механизмов контроля на местах за исполнением контрактов дальние торговые связи индуцировали в некоторых западно-европейских странах такой путь развития, который в корне отличается от вышеописанных устойчивых форм примитивного обмена Знания и навыки, требовавшиеся для успеха в торговле, которую вела средневековая Венеция, для успеха на ярмарках в Шампани или в Любеке ганзейских времен, помогли выработать сложные институциональные инструменты. Достаточно взглянуть на развитие вексельного обмена или проследить за процессом постепенного включения идеи торгового права в формальное право, чтобы увидеть, что именно организации, стремившиеся использовать в своих интересах расширяющиеся возможности торговли, служили движущей силой институционального развития. [c.156]

Постепенно векселя превратились в инструменты коммерческого креди-та. Купцы стали расплачиваться за покупку товаров векселями. Периодиче-ски на ярмарках производились массовые взаимные платежи по векселям. В XIII—XIV вв. наибольшее значение для расчетов приобрела ярмарка во Франции, в провинции Шампань, проводившаяся 6 раз в год, здесь появились так называемые вексельные ярмарки . [c.412]

economy-ru.info

XV РУПНЕЙШИЕ ГЕРМАНСКИЕ БИРЖИ - Биржа и ее деятельность

XV РУПНЕЙШИЕ ГЕРМАНСКИЕ БИРЖИ

XV РУПНЕЙШИЕ ГЕРМАНСКИЕ БИРЖИ

Берлинская биржа: возникновение и развитие фондовой биржи.

Управление.

Возникновение продуктной биржи. Столкновение между биржей и правительством. Примирение.

Будущее товарной биржи.

Франкфуртская биржа: исторические сведения.

Значение Ротшильдов в развитии франкфуртской биржи.

Бумажные ценности на франкфуртской бирже.

Товарная биржа. Гамбургская биржа: исторические сведения.

Биржевая свобода. Товарная биржа. Процесс самоочищения. Биржевое правление.

БЕРЛИНСКАЯ БИРЖА

Берлинская биржа — самая молодая из больших мировых бирж. Еще в XVI11 столетии у нее не было собственного здания. Она произошла из собраний членов обеих купеческих гильдий, дрогистов (торговцев пряностями и москательными товарами) и мануфактуристов (торговцев сукном и шелком), к которым впоследствии примкнули также банкиры. В помещении под аркой у манежа, где собирались обе эти гильдии, развилась впервые торговля векселями. С 1761 года маклеры и прочие купцы собирались уже ежедневно в указанном здании для так называемого утреннего собеседования. Первое утреннее собеседование С. Шпангенталь, автор истории берлинской фондовой биржи , относит к 5 июня 1739 года.

Торговля и в этих первых берлинских биржевых собраниях производилась исключительно векселями и монетами. Это видно из курсового листка, относящегося к 1785 году. Таким образом, в репертуаре обращающихся ценностей недоставало главной нынешней составной части его,— фондов. Это понятно, ибо в то время кроме векселей было лишь немного ценных бумаг, а существовавшие займы обращались на франкфуртской бирже, которая в XVIII столетии была гораздо значительнее и известнее берлинской.

Первые ценные бумаги появились на берлинской бирже в качестве предмета торговли лишь в конце XVIII столетия. Это были следующие.

Spangenthal. Die Geschichte der Berliner Borse. Берлин, 1903,

с. 7.

Spangenthal. Die Geschichte der Berliner Borse. Берлин, 1903,

с. 7.

1. Облигации Королевского банка и прусского «Seehand- iung». Эти учреждения брали деньги на шести- или двенадцати месячный срок и с 1794 года выдавали взамен их 3 а 4%-ные облигации.

2. Акции основанного в 1772 году «Seehandlung», пред ставлявшего компанию для посредничества в закупке и продаже соли и для ведения торговли и судоходства и развившегося позднее в банк. Капитал его в 1,2 миллиона талеров остался в руках государства. Публике предоставлены были лишь 300 акций стоимостью в 150 000 талеров с гарантией 10%-ного, а позже (в 1794) 5%-ного дохода, которые и котировались и обращались на берлинской бирже.

3. Облигации пяти провинциальных кредитных учрежде ний, появившихся между 1770 и 1778 годами и существующих еще поныне: силезского сельскохозяйственного кредитного обще ства «Landschaft», курмаркской и неймаркской дворянских ссуд ных касс, померанского западно- и восточнопрусского сельско хозяйственного кредитного общества «Landschaft».

Эти три группы ценных бумаг послужили началом фондового обращения в Берлине в последние десятилетия XVIII века. В новом столетии круг биржевых бумаг расширился. Биржевой устав 1805 года знает уже сделки с фондами. Он нормирует вознаграждение маклеров, посредничающих в них. В 1820 году официальный курсовой листок обнимал уже одиннадцать фондов, в 1830 — двадцать один, а в 1850 — уже шестьдесят три. С того времени число фондов значительно возрастает, раньше всего вследствие появления в биржевом обороте железнодорожных акций.

На новой оиржс, которая заложена была в 1860 год> и освящена в 1863 году, со времени грюндерства появились также банковые и промышленные бумаги.

Теперь берлинская биржа — крупнейшая фондовая биржа в Германии. В курсовом бюллетене ее фигурирует больше всего ценностей: не менее 1664 разных ценных бумаг, считая особо отдельные процентные отметки и серии — 2400! Из этого лучше всего видно значение берлинской фондовой биржи, о котором мы говорили выше.

Интересна также история управления ею. В 1800 году выстроено было собственное здание ее близ Люстгартена, там,

Грюндерство (нем.) —

массовая лихорадочная организация предприятий, акционерных обществ, банков

и т. д., сопровождаемая биржевыми спекуляциями, нездоровым ажиотажем; наиболее

широкое распространение получило 1850—1870 гг. (Прим. ред.) 9*

Грюндерство (нем.) —

массовая лихорадочная организация предприятий, акционерных обществ, банков

и т. д., сопровождаемая биржевыми спекуляциями, нездоровым ажиотажем; наиболее

широкое распространение получило 1850—1870 гг. (Прим. ред.) 9*

260

Биржа и ее деятельность

Крупнейшие /ерманские биржи

261

где теперь собор. В 1805 году

последовало утверждение биржевого регламента. Этим новым биржевым уставом

предусматривалась особая

корпорация, членами которой могли быть члены обеих купеческих гильдий и берлинской гильдии шкиперов, плавающих по Эльбе.

где теперь собор. В 1805 году

последовало утверждение биржевого регламента. Этим новым биржевым уставом

предусматривалась особая

корпорация, членами которой могли быть члены обеих купеческих гильдий и берлинской гильдии шкиперов, плавающих по Эльбе.

1820 год является поворотным пунктом в истории берлинской биржи. В этом году обе купеческие гильдии вместе с биржевой корпорацией были упразднены и заменены новой группировкой — корпорацией берлинского купечества. Правление состояло и теперь еще состоит из двадцати одного старейшины. Ему подчинены были биржевые собрания, дано было право надзора и взыскания с тех, кто нарушал биржевой устав. Для исполнения этих функций старшины избирали из своей среды четырех биржевых комиссаров. Это право надзора оставалось в их руках до учреждения в Берлине торговой палаты. Впрочем, и теперь еще биржа принадлежит корпорации купечества. Но надзору ее она уже со времени учреждения торговой палаты не подчинена, ей принадлежит лишь финансовое управление.

Важнейший орган биржи — биржевое правление. Оно состоит из тридцати шести членов. Из них девять избирается торговой палатой из своей среды, а двадцать семь — собранием биржевых посетителей из своей среды, а именно: пятнадцать членов из биржевых посетителей, участвующих в обороте фондовой биржи, и двенадцать членов из участвующих в обороте товарной биржи. Оно состоит из двух отделов, правления фондовой и правления товарной биржи.

На биржевое правление возлагается управление биржей cuiласно предписаниям закона. В частности, обязанности его следующие.

1. Оно следит за порядком в биржевых помещениях и издает с одобрения торговой палаты правила для внешней нор мировки торгового оборота на бирже.

2. Оно наблюдает за выполнением изданных касательно биржи узаконений и административных постановлений.

3. Оно решает относительно допущения к посещению бир жи и об исключении из него.

4. Оно осуществляет дисциплинарную власть на бирже.

5. Оно озабочивается составлением официальной котировки биржевых курсов и публикованием их.

6. Оно разрешает на основании имеющих быть изданными им, с утверждения торговой палаты, правил споры, вытекаю щие из заключенных на фондовой и товарной биржах сделок, и установляет условия биржевой торговли.

1. Оно имеет право предлагать кандидатов при выборе членов биржевых делегаций, поскольку выборы эти должны производиться по предложению биржевых органов.

Решения и постановления биржевого правления и отделов его могут быть обжалованы в течение восьми дней в торговую палату, если такое обжалование не исключается определенным указанием биржевого устава.

Наряду с фондовой биржей в Берлине имеется продуктная биржа, находящаяся в том же здании и оперирующая зерновым хлебом, мукой, маслом и керосином. Некогда существовала товарная биржа, которая должна была служить, между прочим, и текстильной промышлености, а также крупному товарообороту на манер гамбургской биржи, но через короткое время закрылась. Здание, выстроенное для нее рядом с биржей, превращено было в театр. История берлинской товарной биржи до сих пор еще не написана. В дальнейшем мы ограничиваемся биржевой торговлей хлебом.

Хлебной биржи в Берлине раньше не было, был лишь хлебный рынок, из которого она постепенно образовалась. По упомянутой уже книге Пфлегера и Гешвиндта превосходно написанной, берлинская хлебная биржа в развитии своем прошла следующие этапы. Вначале Берлин снабжался хлебом из ближайших окрестностей. Бранденбургский хлеб доставлялся в Берлин гужом и продавался на Жандармском рынке. После жатвы собирались часто сотни подвод. Каждый хотел быть первым, так что полиции приходилось своим вмешательством поддерживать порядок. Тогда, когда хлеб доставлялся еще из ближайших окрестностей, цены его подвержены были большим колеоаниям.

С ростом Берлина этого подвоза хлеба оказалось уже недостаточно. В снабжение столицы вовлекались все более отдаленные районы: Силезия, Познань, Западная Пруссия. Тогда торговля происходила следующим образом: торговцы в провинции зимой закупали хлеб у крестьян по твердой цене. Но эти провинциальные торговцы не удерживали хлеб за собой, а продавали его берлинским хлеботорговцам по коносаментам с обязательством поставки к весне. Они обязывались не позже апреля, например, отправить определенное количество ржи. Выбор же корабля и место выгрузки они оставляли за собой. Берлинские торговцы, покупая коносамент, давали за него задаток.

Из этого положения вещей развилась берлинская хлебная биржа. Рынок стал составной частью биржи. Благодаря железнодорожному сообщению берлинский хлеботорговец перестал

262

Биржа и ее деятельность

Крупнейшие германские биржи

263

|

|||

|

зависеть уже от определенного времени и определенной провинции. С этого времени он мог получать хлеб в крупнейших количествах и во всякое время года, в короткий срок и с большей верностью. Исчез также и задаток, появился на сцену договор, в котором содержались общие условия сделки. В договоре кодифицировались выработавшиеся в хлебной торговле обычаи. Под руководством коллегии старейшин фирмы, причастные к торговле естественными продуктами, в 1850-х годах объединились и выработали согласно потребностям условия поставки и ликвидации сделок, и условия эти по утверждении их коллегией старейшин вступили в действие. Первые договоры о срочных сделках с рожью были весьма просты. В них отмечались: количество, обыкновенно 1250 шефелей, цена за 25 шефелей, средний вес (вначале 80, позднее 81 прусский фунт в старом шефеле), срок поставки (весна или осень), место поставки (Берлин, с доставкой к больверку) и условие, что в случае, если один из контрагентов не выполнит договора в точности, другая сторона в праве купить или соответственно продать условленную рожь через присяжного маклера. Качество хлеба тогда было значительно хуже, чем теперь. Раньше всего хлеб был меньшей чистоты, а поставка часто необеспеченная, ибо водные пути находились большей частью в первобытном состоянии, так что лишь весной или осенью собственно можно было с достаточной уверенностью рассчитывать на прибытие хлеба, почему и торговля производилась лишь на два срока — на весну и на осень. Так из торговли по коносаменту произошла биржевая срочная торговля. Развитие ее стоит, как видим, в связи с появлением железных дорог.

Сильный толчок дальнейшему развитию оерлинской товарной биржи дают затем 1860-е и 1870-е годы. Германия превращается из страны экспорта в страну импорта. То было время, когда сахаросвекловичная культура вызвала революцию в германском сельском хозяйстве.

Вследствие этого северогерманские пункты хлебного экспорта (Гамбург, Штеттин) сильно падают. Берлин в качестве узлового железнодорожного пункта занимает главенствующее положение в хлебной торговле. Уже в 1868 году Берлин имел около 200 крупных хлебных фирм . Берлинская биржа дает тон торговле рожью не только в Германии, но и во всем мире. Берлинскими котировками руководствуются на всех остальных

Согласно подсчету по

берлинской адресной книге 1909 года число берлинских хлебных фирм составляло 131 и,

кроме того, еще 44 агентурные конторы.

Согласно подсчету по

берлинской адресной книге 1909 года число берлинских хлебных фирм составляло 131 и,

кроме того, еще 44 агентурные конторы.

биржах. Ввиду такого пышного расцвета биржа в 1881 —1884 годах расширена была пристройкой, в которой находится теперь зал товарной биржи.

Этот энергичный подъем продолжался до издания Биржевого закона. Этим законом, как мы видели, запрещена была срочная торговля хлебом и мукомольными продуктами. Из-за этого запрещения берлинская товарная биржа была вне себя. Со вступлением закона в силу началась обструкция. Биржевики перебрались в другое место, и 1 января 1897 года берлинская товарная биржа перестала существовать. Торговля рожью на бирже совершенно замерла, и котировка цен, которыми характеризовалось бы положение рынка, прекратилась.

Внешним поводом для этого происшествия послужило введенное в берлинский биржевой устав от 23 декабря 1896 года постановление, которым к двенадцати купцам, составляющим правление товарной биржи, добавлялись еще семь членов: пять представителей сельского хозяйства и два представителя мукомольного дела. Члены эти должны были назначаться министром земледелия.

Это постановление вызвало сильнейшее возбуждение среди посетителей товарной биржи. В том, что посылают в правление сельских хозяев, они увидели раньше всего нарушение их автономности и оскорбление их чести и беспристрастности. Результат был тот, как сказано, что члены товарной биржи перестали появляться на ней и общество берлинских торговцев естественными продуктами сняло большой зал в здании Феенпаласт, в котором с тех пор собирались биржевые посетители. Эти собрания должны были в противовес прежней официальной оирже явиться своооднои биржей, не нуждающейся в утверждении правительства. Она характеризовалась отсутствием биржевых узанций, затем правления, маклеров, официальной котировки цен, третейского суда, определения спорных качеств присяжными экспертами и т. д. Почти полгода администрация оставляла новую биржу в покое. Только летом 1897 гола от учредителей затребовано было предъявление статутов и возбуждение ходатайства перед государственной властью об утверждении биржи. Когда распоряжение это не было исполнено, 11 июня 1897 года президент берлинской полиции запретил продолжать здесь собрания. Тогда возник спор о том, биржа это или не биржа. Общество обжаловало распоряжение президента полиции в окружное правление. Правление отменило распоряжение президента полиции. Президент перенес дело на рассмотрение высшего административного суда. Он решил, что собрания, о которых идет речь, носили биржевой

264

Биржа и ее деятельность

Крупнейшие германские биржи

265

характер и запрещены были законно, так

как функционировали без биржевого устава.

характер и запрещены были законно, так

как функционировали без биржевого устава.

После этого решения торговцы естественными продуктами перешли в больницу Святого духа, в так называемый монастырь; они заняли тут растянувшееся в длину здание, принадлежащее старейшинам, с анфиладой смежных комнат, которые превращены были в конторы. С тех пор собрания в большом зале сменились сношениями между конторами. Тут общество постиг новый удар. Имперский суд в своих решениях 1898 и 1899 годов высказался в том смысле, что заключаемые там торгово-правовые сделки суть биржевые срочные сделки. Этим круг операций был значительно ограничен. Наступила общая правовая неуверенность. Все-таки в этом периоде конторских сношений не было административного вмешательства, ибо что тут не биржа, очевидно было из того, что не было необходимых для биржи собраний. Правда, в 1898 году и конторский оборот признан был в порядке административного спора биржей, но со стороны администрации помех не было.

Наконец правительство протянуло руку примирения. С начала 1909 года товарная биржа была восстановлена. В отношении спорных пунктов достигнуто было соглашение. С того времени в биржевое правление входили пять представителей сельского хозяйства. Но они не министром назначались, а избирались старшинами купечества из списка десяти кандидатов, составленного земельной экономической коллегией, центральным органом прусских сельскохозяйственных обществ.

Этим конфликт был исчерпан — эпизод из истории товарной биржи, немало задержавший ее развитие.

С тех пор оерлинская товарная биржа не вернула уже своего былого значения. Ошибочно было бы, однако, думать, что объяснение этому надо искать исключительно в описанной только что катастрофе из ее истории. Влияли также и экономические моменты. Хлебная торговля, как и фондовая, концентрировалась во все более ограниченном кругу больших фирм. Массовые потребители хлеба охотнее вели дела с одной крупной фирмой, чем с полудюжиной мелких. Таким образом, мельницы, солодовни, интендантские чиновники отдавали предпочтение крупным хлебным конторам. Но чем больше это имело место, тем больше хлебная торговля уходила с биржи. Характерно в этой эволюции почти полное вымирание маклерского сословия на товарных биржах. На берлинской бирже теперь работает еще всего четыре маклера. Значение регулярной котировки цен теперь гораздо важнее, чем интерес торговцев к регулярным собраниям.

Будущность берлинской товарной биржи, на мой взгляд, должна быть такова, что число посещающих ее лиц и обращающихся на ней родов товара увеличится. С некоторого времени берлинские торговцы кожей, например, собираются в берлинском помещении вне официального биржевого времени. Берлин может, впрочем, рассчитывать лишь на то, что разовьется оборот вроде гамбургского, который, несмотря на учреждение когда-то в Берлине общей товарной биржи, не мог здесь выработаться.

Эти замечания о берлинской фондовой и товарной бирже, неоднократно иллюстрированные уже в прошлых главах примерами, не могут здесь исчерпать материала. Документальное описание, появлению которого старейшины купечества должны бы были способствовать инициативой и поддержкой, ждет еще своего составителя.

ФРАНКФУРТСКАЯ БИРЖА

Франкфуртская биржа имеет долгую, богатую событиями историю. Операции ее долгое время имели руководящее значение для всей континентальной Европы. Когда же с 1870-х годов все большее значение стала приобретать берлинская биржа, франкфуртская постепенно начала терять главенствующую роль, которую она играла до тех пор. В дальнейшем мы дадим краткий очерк истории ее возникновения и причин ее расцвета. Причины упадка ее уже изложены нами подробно в другом месте.

Время рождения франкфуртской биржи, как и всех появившихся в AV1 столетии, окутано мраком. Не очень много света бросило на первое время ее существования и новейшее описание ее исторического развития в монументальном труде франкфуртской торговой палаты'. Ибо и до того уже было известно, что франкфуртская биржа развилась из франкфуртской ярмарки. На этой франкфуртской ярмарке, которая после упадка Антверпена была самой большой в Европе, собирались крупные купцы всего мира и торговали наличным товаром. В ярмарочной торговле развился обычай компенсировать требования и встречные требования посетителей ярмарки. Это сравнение счетов названо было Meskontro или Riskontro. Торговцы товарами трассировали в большом объеме векселя на франкфуртских банкиров и посетителей франкфуртской ярмарки, и этими векселями, служивши-

1 Geschichte

der Handelskammer zu Frankfurt a. M. 1707—1908. Frankfurt a. M, 1908.

1 Geschichte

der Handelskammer zu Frankfurt a. M. 1707—1908. Frankfurt a. M, 1908.

266

Би

ржа и ее деятельность

Крупнейшие германские биржи.

267

ми платежным средством, тоже развилась

оживленная торговля. К

этому прибавились тогда еще значительные операции с валютой, то есть обмен монет. В этих

собраниях, целью которых было

облегчение расчета, вексельной и денежной торговли, можно видеть зачатки франкфуртской биржи.

ми платежным средством, тоже развилась

оживленная торговля. К

этому прибавились тогда еще значительные операции с валютой, то есть обмен монет. В этих

собраниях, целью которых было

облегчение расчета, вексельной и денежной торговли, можно видеть зачатки франкфуртской биржи.

Можно ли действительно уже назвать такие собрания биржей — этого вопроса не станем здесь подробнее рассматривать. Факт тот, что уже в XVI столетии регулярно происходили во время ярмарок такие собрания, причем никакой организации не было. Отсюда видно, что неправильно было бы говорить, будто франкфуртская биржа появилась или учреждена в таком-то году. Она лишь медленно и постепенно вылупилась из ярмарочной торговли. Регулярные собрания, то есть и вне ярмарочного времени, появляются лишь в XVII столетии. Тут встречается впервые и термин «биржа». В 1605 году срок платежа по ярмарочным векселям пролонгируется и предпринимается публикация в «Taffelein uff der Burss». Организации никакой еще нет. Члены связаны были исключительно общими интересами и выработавшимся в торговле обычным правом. На этих биржеобразных собраниях появлялись крупнейшие величины тогдашнего торгового и финансового мира: Фуггеты и Велзеры из Аугсбурга, Тухеры и Имгофы из Нюрнберга, Спи-нола из Генуи и др. Как и в Гамбурге, во Франкфурте собрания происходили первое время на открытой площади перед ратушей. Неудобства непогоды заставили перенестись в закрытое помещение. Приблизительно с 1694 года собрания происходили в доме «У бурого утеса», принадлежавшем одному дворянскому обществу, с двенадцати до часу дня. Лишь в 1843 году вступили Б t u6t i BtHHuc помещение.

Как примитивны были отношения еще лет сто назад, видно из сатирического описания, данного В. Гауфом в его «Мемуарах Сатаны»: «Биржевой зал! При этом имени иной, не видавший еще этого учреждения, представляет себе обширное здание, соответствующее достоинству города Франкфурта, с просторными залами, боковыми ходами, красивыми порталами и т. п. Как же удивленно он улыбнется, вступив в биржевой зал. Представьте себе довольно маленький вымощенный дворик, окруженный невзрачными постройками, в котором с удобством можно было бы убирать лошадей, чистить подводу, стирать, кормить кур и гусей или заниматься столь же солидными домашними делами. Вместо почтенного индюка, вместо болтливых кур и гусей, вместо конюха с метлой в руках, вместо стряпухи, обмывающей салат здесь можно от двенадцати до часу видеть пеструю толпу. Мужчины со смуглыми выразительными лицами,

с черными бородами и подстерегающим взглядом, с крючковатыми носами и широкими ртами, в грязных рубахах и неопрятных одеждах плетутся с подогнутыми трясущимися коленками и острыми локтями, шляпы на затылках, выпытывая друг у друга: «Ну, как теперь ценятся?» Изумленно болтаешься среди этой давки, испытывая некоторую жуть, когда мимоходом заденет тебя какая-нибудь из этих неопрятных фигур. Догадываешься, правда, что ты среди сынов Израиля, но с какой целью они толкутся под открытым небом на птичьем дворе? Наконец замечаешь доску, видом вроде трактирной вывески. На ней ясно золотыми буквами начертано: Биржевой зал ».

Из этих собраний на бирже «У бурого утеса» исключены были вначале евреи. Их место было против биржи, на улице. Несмотря на это они неоднократно пытались проникнуть внутрь, вызывая энергичные протесты купечества перед советом; наконец это им все-таки удалось. С переходом с открытой площади в закрытое помещение понадобилось финансовое управление. Но для него необходим был орган. Пришлось нанимать помещение и с этой целью взимать плату с биржевых посетителей. Эти функции приняли на себя купеческие депутаты. В начале XVIII столетия мы находим уже биржевой распорядительный орган, превращенный в официальное представительство купеческого сословия. Купеческие депутаты являются в то же время биржевой администрацией и официальным представительством крупного купечества.

Кроме торговли заменимыми ценностями — преимущественно векселями, к которым уже в XVIII столетии присоединились займы,— и постепенного возникновения организации наблюдаем еще в качестве третьего признака биржи развитие официальной котировки цен. Вначале она была в руках присяжных маклеров. Котировка происходила под надзором магистрата, с привлечением к ней видных купцов. Общего курсового бюллетеня не было. Каждый маклер издавал свой бюллетень. Он составлялся вначале на итальянском, позднее на французском и, в конце концов, на немецком языке. Все маклеры сочли нарушением своих интересов, когда и газеты стали приводить курсовые бюллетени франкфуртской биржи. В упомянутой выше истории франкфуртской торговой палаты рассказывается по этому поводу следующее: «Книготорговец Фаррентрап первый начал в конце 1748 года помещать в своей газете курсы векселей и денег. Это вызвало энергичный протест со стороны маклеров. На такое нарушение прав их они принесли жалобу в совет. Разные купцы, бравшие у них раз-два в неделю бюллетени, стали уже от них отказываться. Они просили запретить Фаррен-

268

Биржа и ее деятельность

Крупнейшие германские биржи

269

трапу печатание курсов под угрозой

чувствительного наказания, так

как газета его сообщает политические новости о войне и мире внутри Европы и вне ее и,

следовательно, к экономическим

предметам, как, например, торговля, никакого касательства не имеет». Представители биржи

также увидели в публикации курсов угрозу своим интересам и отговаривали фаррентрапа от печатания бюллетеней. Он

объяснил, что курсы не такая

вещь, которую надо было бы сохранять в тайне; напротив, опубликование их служит общей пользе.

Если вексельный курс слишком

высок, купец может с большой выгодой перевести платеж отсюда на другой город наличными деньгами,

вследствие чего вексельный

курс должен снова падать. Точно так же иногородние купцы, узнав из опубликованного бюллетеня о высоких курсах из нашего города на другие

места, побуждены будут

присылать сюда векселя для продажи, чем также предупреждено будет дальнейшее повышение

курса. Публикованием денежных

курсов устранено будет несоответственное поднятие монет. Добросовестные местные банкиры,

не привыкшие при случае

брать у своих иногородних корреспондентов лишнюю половину или четверть процента

против обычного курса, одобрили, мол, его предприятие. После этого совет, по-видимому, отказался от дальнейших шагов против

Фаррентрапа.

трапу печатание курсов под угрозой

чувствительного наказания, так

как газета его сообщает политические новости о войне и мире внутри Европы и вне ее и,

следовательно, к экономическим

предметам, как, например, торговля, никакого касательства не имеет». Представители биржи

также увидели в публикации курсов угрозу своим интересам и отговаривали фаррентрапа от печатания бюллетеней. Он

объяснил, что курсы не такая

вещь, которую надо было бы сохранять в тайне; напротив, опубликование их служит общей пользе.

Если вексельный курс слишком

высок, купец может с большой выгодой перевести платеж отсюда на другой город наличными деньгами,

вследствие чего вексельный

курс должен снова падать. Точно так же иногородние купцы, узнав из опубликованного бюллетеня о высоких курсах из нашего города на другие

места, побуждены будут

присылать сюда векселя для продажи, чем также предупреждено будет дальнейшее повышение

курса. Публикованием денежных

курсов устранено будет несоответственное поднятие монет. Добросовестные местные банкиры,

не привыкшие при случае

брать у своих иногородних корреспондентов лишнюю половину или четверть процента

против обычного курса, одобрили, мол, его предприятие. После этого совет, по-видимому, отказался от дальнейших шагов против

Фаррентрапа.

Еще в 1820-х годах маклеры пытались выжить котировки курсов из газет. Но когда в 1848 и 1849 годах наступили сильные колебания курсов, необходимость официального органа для котировки курсов стала очевидной. Поэтому торговая палата издала 23 декабря 1850 года распоряжение, чтобы представительство присяжных маклеров, синдикат вексельных маклеров, приняло на себя издание курсовою листка на основании правдивых сообщений отдельных маклеров. Вследствие этого распоряжения синдикат вексельных маклеров начал 2 января 1851 года издавать официальный курсовой бюллетень франкфуртской биржи. С появлением «Публичного биржевого бюллетеня синдиката вексельных маклеров» частные курсовые листки, например, «Sulzbachsche Kursblatt», сильно потеряли в своем значении.

В первом издании своем (1851) официальный бюллетень обнимал 66 фондов, в числе которых были 21 германская, 9 австрийских и 13 иностранных государственных бумаг; далее, 8 германских, 2 австрийских и 2 иностранных государственных займа в форме лотереи, 3 вида банковых акций (Австрийский национальный банк, Баварский ипотечный и вексельный банк и Прусский банк), 5 железнодорожных акций («Koln-Mindener Taunusbahn», «Ludwigshafener-Bexbacher», основные и привилегированные акции и акции «Kurhessische Friedrich-Wilhelm-

Nordbahn») и 3 разных акции («Ludwigskanalaktien», «Frankfurter Schleppschiffahrtsaktien» и германские «Phonixaktien»).

Для маклеров в 1854 году устроен был на франкфуртской бирже паркет по французскому образцу, то есть закрытое для биржевой публики помещение, куда имели доступ лишь маклеры.

Чрезвычайно много сделали для славы франкфуртской биржи, в большей части даже создали ее сами Майер Амшель Ротшильд (1743—1812) и старший сын его Ансельм. Банкирский дом Ротшильдов, занявший интернациональное положение (Вена, Лондон, Париж) раньше появления крупных акционерных банков, выдвинул франкфуртскую биржу. С начала XVIII века интересы франкфуртской биржи привыкли отождествлять с интересами дома Ротшильдов. Учредитель дома Амшель Ротшильд начал с небольшим состоянием. Вначале он занимался торговлей старинными монетами, а затем разбогател от дел, которые вел с курфюрстом гессенским, от доставки на материк английских субсидий за наемные войска и от крупных заемных операций. Он и сыновья его впервые занялись заемными операциями одновременно в различных крупных пунктах Европы. Франкфурт уже в XVIII веке был единственным городом, биржа которого имела значение для займов. Тогда как гамбургская и берлинская фондовые биржи были еще тогда чисто вексельными биржами, курсовой листок франкфуртской биржи показывал уже ряд облигаций. До возвышения Ротшильда крупнейшей была банкирская контора братьев Бетман, открытая в 1748 году. Ротшильду удалось опередить эту, как и прочие фирмы. Он стал банкиром почти всех европейских правительств. Австрия, Англия, Франция, Нидерланды, Бельгия, Греция, Папская область, Бразилия и почти все среднегерманские государства были его должниками. Фирма Бетман не могла с ним конкурировать в области интернациональных заемных операций. На австрийском заемном рынке Ротшильд также был единоличным властителем. Одним из важнейших займов были так называемые «Metalliques» 1818 года. Эта бумага введена была на франкфуртской бирже 2 января 1825 года по 94 /«%. С ней связано начало срочных операций на франкфуртской .бирже. 5%-ные «Metalliques» долгое время оставались барометром настроения биржи. Они стали понемногу фаворитами франкфуртской биржи и оттеснили на задний план даже бетмановские займы, с которыми производились лишь кассовые операции. Лишь в 1850-х годах «Metalliques» начали падать, потому что на франкфуртском биржевом горизонте показалась новая звезда: акции австрийского «Kreditanstalt».

270

Биржа и ее деятельность

Крупнейшие германские биржи

271

Крупный материальный успех объясняется

главным образом необыкновенным даром к банковым и биржевым операциям, применением новой для того времени

техники эмиссионного дела,

как и удачным и энергичным использованием условий времени и не на последнем счету тем

флером таинственности, каким

окутаны были все ротшильдовские операции.

При этом старый Ротшильд был простой, малообразованный человек, но он одарен был очень острым коммерческим взглядом. Приобретение денег было единственным, поистине великим интересом его жизни. Среди низших классов он сумел снискать себе любовь благотворительностью. Людвиг Берне, знавший его лично, так описывает его: «У него было доброе лицо с острой бородкой; на голове треугольная рогатая шляпа и одежда более чем скромная, почти бедная. Так ходил он по Франкфурту, и постоянно, точно свита, окружала его кучка бедняков, которым он давал подаяние или помогал добрым советом. Если встречались на улице нищие с успокоенными или довольными лицами, то все знали, что тут именно проследовал старый Ротшильд».

Во время биржевых собраний во дворе дома «У бурого утеса» Ансельм Ротшильд до глубокой старости стоял в белом галстуке, черных брюках и фраке и валенках на своей соломенной рогоже — привилегия, которой он один мог пользоваться,— и диктовал Германии учетную ставку и векге \ьный курс. Когда он однажды заболел и против ожиданий не явился, дисконт повысился, а государственные бумаги пали. Притом ни он, ни сын его не предавались никаким теоретическим рассуждениям. «Быстрым взглядом,— говорит Рихард Эренберг,— Ротшильды улавливали все обстоятельства, имс-.аиис решающее лначение для их предприятия, и когда последние предвещали успех, они действовали, не теряя ни минуты. В биржевых операциях, подверженных влиянию беспрестанно меняющихся течений, это еще гораздо важнее, чем в других областях торговли. Чрезвычайно запутанная природа биржевой торговли оставляет относительно мало места теории и относительно много правильному схватыванию момента»1.

Фридрих Гентц, раньше либеральный, а потом реакционный публицист, следующим образом характеризует в письме Ротшильда и его сына как чистых эмпириков: «Они простые, необразованные евреи с хорошими внешними манерами, в своем ремесле чистые натуралисты, без всякой мысли о какой-либо высшей связи вещей, но одаренные удивительным инстинктом,

с помощью которого они всегда избирают подходящее, а из всех подходящих — лучшее. Колоссальное богатство их (они первые в Европе) — дело исключительно их инстинкта, который масса называет обыкновенно умом».

После смерти Ротшильда пятеро сыновей его продолжали его дело. Ансельм, старший сын, принял управление первоначальной фирмой во Франкфурте; второй сын, Саломон, оставался еще некоторое время в родном городе, но затем устроился в Вене. Натан, третий и наиболее замечательный сын Ротшильда, открыл дело в Лондоне. Четвертый сын, Карл; основал дом в Неаполе; младший из сыновей, Джеймс, ушел в Париж.

XVIII и первая половина XIX века благоприятствовали мировой фирме. До первой трети XIX столетия не было еще сложившегося газетного осведомления, не было железных дорог, не было телеграфов. В такое время личные отношения имели гораздо большую ценность, чем теперь. В Вене, например, Ротшильд был в дружбе с Фридрихом фон Гентцем, правой рукой Меттерниха. Тот сообщал ему важные для коммерческих операций сведения. Посыльные и курьеры играли тогда важную роль. Ротшильда обслуживал собственный, превосходно организованный штат курьеров. О ротшильдовских курьерах говорили, что они самые быстрые.

Сатирическое описание возбуждения, вызванного на бирже прибытием одного такого курьера, оставил Вильгельм Гауф в своих «Мемуарах Сатаны»': «... ты в биржевом зале вольного города Франкфурта. Ты слышишь странное шушуканье и перешептыванье. Люди ходят изумленные и спрашивают больше глазами, чем словами: «Курьер из Вены?», «Чудеса Божьи», «Кому достался?», «Чужому, Цвернеру из Дессау», «Как, никому из наших? Не Ротшильду, великому барону, не Бетману? И не Метцлеру? Что?».

«Что привез он, курьер? Абрам, как они ценятся?»

«Как они будут цениться! Кто может это знать, пока нет на бирже Цвернера из Дессау!»

«Леви! Принял он ультиматум, рейс-эффенди? Принял или не принял? Как они будут цениться?»

«Я доволен, уж четверть первого, и никто еще не-желает продать, из страха перед курьером. Будь только Цвернер из Дессау тут! И Ротшильда до сих пор не видно, и Симона с новой улицы. Посмотришь, будут большие операции! Господь ожесточил, должно быть, сердце эффенди, если он не принял ультиматума московитов!»

Richard

Ehrenberg. Grosse Vermogen. йена, 1902. с. 100.

Richard

Ehrenberg. Grosse Vermogen. йена, 1902. с. 100.

Эти мемуары вышли в свет в 1826—1827 гг.

272

Биржа и ее деятельность

Крупнейшие германские биржи

273

«Бетмановских облигаций не покупают.

Упали на четверть процента».

«Бетмановских облигаций не покупают.

Упали на четверть процента».

«Что с «Metalliques»? Почем продает их Метцлер? Как они стоят, Абрам? Сделай мне одолжение, скажи, как стоят «Metalliques»?»

«Говорю тебе, не знаю, на каком месте голова у меня; теперь не разберешь, что куда, когда не могут пронюхать, как они стоят, «Metalliques»?»

Вдруг начинается шум, толкотня в дверь. Подъехал экипаж, все пр

19

bookwu.net

Основы бизнеса на рынке ценных бумаг

А. Н. Асаул, Н. А. Асаул, Р. А. Фалтинский ОСНОВЫ БИЗНЕСА НА РЫНКЕ ЦЕННЫХ БУМАГ Учебник / Под ред. д-ра экон. наук, профессора А. Н. Асаула. - СПб.: АНО «ИПЭВ», 2008. - 207с.РАЗДЕЛ 2. ПРОФЕССИОНАЛЬНАЯ ДЕЯТЕЛЬНОСТЬ НА РЫНКЕ ЦЕННЫХ БУМАГ

Глава 6. Развитие, классификация и особенности мировых фондовых бирж[53]

6.1. Развитие и особенности европейских фондовых бирж

В начале XVI в. открылись первые биржи в Антверпене и Лионе. На Антверпенской бирже обращались торговые векселя, долговые обязательства нидерландского правительства и отдельных городов, а также португальского и английского королей. Здесь уже производилась публичная подписка на займы и публичная котировка ценных бумаг; появились первые маклеры[54] - посредники в купле-продаже ценных бумаг. Однако расцвет Антверпенской биржи оказался кратковременным. После взятия и разграбления Антверпена испанским герцогом Альбой (1567) в период войны между Испанией и Нидерландами биржа пришла в упадок. Этому способствовало прекращение платежей испанского и французского королей по займам. В самом конце XVI в. произошел крупный биржевой крах.

В XVII в. в связи с быстрым экономическим ростом Голландии центром международного биржевого оборота стал Амстердам. В Амстердаме открылась удобная торговая площадка для операций с акциями первых акционерных обществ. В 1622 г. Ост-Индская акционерная компания наладила куплю-продажу акций на бирже. Четвертая причина связана с быстрым ростом банков и появлением множества частных инвесторов, стремящихся быстро разбогатеть через игру на бирже.

С 1672 г. объектом биржевой торговли на амстердамской бирже стали облигации нидерландского государственного займа. Именно к этому периоду относится появление термина «фондовая биржа». К середине XVIII в. на амстердамской бирже котировались ценные бумаги 44 видов, а в конце того же века - 100 видов.[55] В это время появились первые руководства по биржевой игре.

На Амстердамской фондовой бирже закладывались основы техники и организации капиталистического биржевого оборота. Наряду со сделками за наличный расчет (с немедленным переходом ценных бумаг от продавцов к покупателям) совершались срочные сделки, при которых передача и оплата ценных бумаг происходили по истечении определенного времени с момента заключения сделки. Именно поэтому многие считают Амстердамскую биржу первой фондовой биржей в прямом смысле этого слова.

В XVIII в. крупнейшим фондовым рынком становится Лондонская фондовая биржа. До этого времени в Лондоне обращались акции только трех компаний: Ост-Индской, Африканской (торговавшей рабами) и Гудзоновой (торговавшей в Северной Америке). В конце XVII в. был учрежден Английский банк, возникло множество акционерных торгово-промышленных компаний, были выпущены облигации государственных займов. Быстро рос оборот ценных бумаг. После организации Южно-океанской торговой компании в 1711 г. наметился подъем. Курс акций к 1720 г. поднялся в 10 раз и составил 1050 % номинальной стоимости. Это привело к биржевому буму и началу спекулятивного учреждения акционерных компаний с целью взвинчивания курсов акций и получения биржевой прибыли. Данные процессы получили название «грюндерство».

Широкое распространение получило мошенничество. Так, из 202 компаний, основанных за два года (1718-1720), большинство оказались дутыми, а многие носили фантастический характер.[56] Английский парламент принял «акт о мыльных пузырях» (Bubble Act), согласно которому все АО, учрежденные с 1718 г. без разрешения правительства, подлежали ликвидации. Обанкротились не только дутые компании, но и Южно-океанская компания, которая лоббировала подписание правительственного акта, надеясь таким образом убрать конкурентов. Это привело к краху фондовой биржи в 1720 г.

Так началось регулирование биржевой деятельности. К концу 1760-х гг. 150 брокеров на базе Лондонской фондовой биржи создали клуб подписчиков, которые выставляли заявки на куплю-продажу контрактов, т. е. фактически подписывались на покупку в будущем определенных контрактов (уже тогда фактически совершали форвардные и опционные сделки). В 1773 г. члены клуба проголосовали за изменение имени и стали называться - «Фондовая биржа». В этом же году было приобретено собственное здание и впервые появилась надпись (Stock Exchange), вход в нее стал платным (6 пенсов).

В 1802 г. Лондонская фондовая биржа приобрела характер самоорганизующейся, самоуправляемой закрытой частной корпорации и была перенесена в специально построенное для биржевой торговли здание. Право на посещение биржи получили только члены этой корпорации; новые члены принимались путем баллотировки при наличии рекомендаций от двух действующих членов биржи. Возглавлял биржу комитет, избираемый ее членами.

Наряду с фондовыми, получали развитие товарные, фрахтовые, золотые, а в XX в. - целый ряд других бирж, прежде всего биржи деривативов.

Первая формализация правил биржевой торговли произошла в 1812 г. В 1880 г. была создана Ассоциация фондовых бирж, и уже к началу XX в. в стране было открыто свыше 20 бирж. После Второй мировой войны началось их быстрое слияние, поглощение и к 1965-1973 гг. данный процесс был завершен.

В ходе Первой мировой войны и последующей депрессии международное господство бирж сворачивалось. Отсутствие надежных каналов передачи оперативной биржевой информации приводило к разобщенности фондовых бирж. Региональные биржи обслуживали преимущественно местные потребности, но с 1970-х гг. в биржевом движении наметились тенденции к координации.[57]

В 1989 г. был запущен проект по оперативному ценовому обеспечению -Price and Information Project for Europe[58](PIPE), что привело к объединению информационных баз бирж и созданию эффективно работающей системы информационного обеспечения котировками и заявками.

Далее Парижской биржей была создана система Евролист (Eurolist), предназначенная для одновременной котировки акций крупнейших компаний на всех биржах, входящих в Европейскую ассоциацию фондовых бирж.

Новый этап во взаимодействии фондовых бирж связан с волной слияний клиринговых и регистрационных организаций, обслуживающих различные фондовые биржи.

В XXI наметился новый уровень координации и взаимодействия бирж и брокеров, ведущий к формированию общего биржевого пространства с едиными правилами и системами взаимоконтроля и взаимных обязательств. С этой целью была создана Capital Market Surveillance Services (CMSS) - Служба надзора за рынком капитала. Новая организация к 2005 г. стала обслуживать не только европейские, но и американские, австралийские и азиатские биржи и биржевых брокеров многих континентов, а также оперативно предоставлять необходимую информацию государственным органам, контролирующим биржи. В настоящее время она объединяет 20 фондовых бирж.[59]

Во второй половине 1990-х гг. активизировался процесс слияний бирж. Немецкая биржа продолжала активно устанавливать связи с региональными биржами и часто поглощала их: сначала фондовую биржу Австрии, а через нее - Венгрии.

В 1990-х гг. начался этап жесткой конкуренции, чему способствовало бурное развитие новых информационных технологий.[60]4 Они позволяли снабжать необходимой биржевой информацией всех заинтересованных участников независимо от места их нахождения, что сузило сферы деятельности региональных, а затем и более крупных бирж.

Важным направлением, определяющим развитие фондовых бирж, стала конкуренция за право торговли ценными бумагами приватизируемых предприятий. За последние пять лет (2000-2005) европейская приватизационная программа составила 3 000 млрд дол., увеличив рынок европейских акций до 16 000 млрд дол.[61] Борьба за этот рынок также обострила конкуренцию на европейском биржевом рынке.

Лондонская фондовая биржа[62] (ЛФБ) до 1990 г. доминировала в Европе. В 1986 г. она перешла от организации торговли посредством приема письменных поручений и торгов с прямым физическим контактом продавца и покупателя к электронным торгам, организованным по принципу американской системы НАСДАК. В мае 2006 г. НАСДАК скупил 24,1% акций ЛФБ.

В Лондоне находятся еще пять основных специализированных международных бирж:

- Международная нефтяная биржа (The International Petroleum Exchange -IPE) (ноябрь 1980 г.) - ведущая европейская биржа на энергетические фьючерсные и опционные контракты. В апреле 1981 г. на бирже стартовала программа фьючерсных нефтяных и газовых контрактов, затем - опционов, а с 1987 г. -фьючерсных контрактов на поставку сырой нефти Brent. В 1997 г. количество контрактов достигло 15 млн, в 2000 г. - 25 млн, в 2004 г. - почти 40 млн;

- Международная Лондонская финансовая фьючерсная и опционная биржа (London International Financial Futures and Options Exchange - LIFFE) предлагает наиболее широкий круг деривативов в мире, прежде всего ценных бумаг, а также контракты на фьючерсы и опционы на семь валют, включая Евро. Срок контрактов - от 1 месяца до 10 лет;

- Лондонская металлическая биржа (London Metal Exchange) учреждена в 1877 г., торгует фьючерсами, опционами и TAPOS на цветные металлы;

- ОМ Лондонская биржа (ОМ London Exchange) (1989) действует как продолжение Стокгольмской биржи (ОМ Stockholm) и торгует всеми контрактами, представленными в Швеции: фьючерсами, опционами и индексами на фьючерсы, опционами шведских фондовых ценностей;

- Tradepoint Stock Exchange (1992) - полностью автоматизированная система торговли фондовыми инструментами вторичного рынка.[63]

Все биржи Лондона обслуживает специализированная клиринговая система - Лондонский клиринговый дом (London Clearing House - LCH), напрямую связанная с европейскими и американскими клиринговыми центрами.

Венская фондовая биржа[64] (Австрия) основана в 1771 г. Ее деятельность была существенно расширена в 1980-1990 гг. С 1996 г. на бирже действует автоматизированная система торгов. С 5 октября 1999 г. биржа кооперирует с Немецкой фондовой биржей и постепенно утратила самостоятельное значение. В свою очередь, Венская фондовая биржа фактически поглотила Венгерскую фондовую биржу.

В Вене сохраняются также две небольшие биржи: Венская товарная биржа (1872 г.) и относительно молодая Биржа деривативов (1991 г.).

Крупнейшей биржей Германии является Немецкая фондовая биржа[65]. В 1993 г. сформирован холдинг под названием Немецкая биржа, которая активно поглощает европейские биржи. В 1998 г. она участвовала в учреждении Euronex - крупнейшей биржи деривативов. В конце прошлого века биржа стала одной из наиболее активных, быстро растущих и агрессивных бирж мира. В прошлом десятилетии она безуспешно пыталась поглотить даже Лондонскую фондовую биржу.

Берлинская фондовая биржа[66] - вторая наиболее старая биржа страны. В настоящее время в листинге биржи всего 700 компаний. Однако она играет важную роль в обслуживании местных, преимущественно розничных, фондовых потребностей. Кроме того, биржа имеет интересы в 60 странах и тесно связана с американской системой NASDAQ (с 1999 г. компании, представленные в листинге американской биржи, стали обращаться в торговом доме Берлинской фондовой биржи). В 2005 г. на бирже был запущен полный аналог американского NASDAQ, что повысило авторитет и конкурентные позиции биржи.

Warenterminborse Hannover - первая в Германии полностью электронная биржа, образована путем слияния двух достаточно старых бирж: Hannover Stock Exchange (учреждена в 1787 г.) и Stuttgart Stock Exchange (1861 г.).

В Германии имеются также небольшие региональные фондовые биржи, расположенные в Баварии (основана в 1830 г.), Бремене (1682 г.), Дюссельдорфе (образована в 1935 г. путем слияния трех бирж), Гамбурге (1558 г.).

Во Франции прообразы биржевых торгов появились в XII в. Однако настоящие биржи возникли значительно позднее, многие действовали короткий промежуток времени, но в Лионе и Париже они существовали до прошлого века.

Euronext[67] - первая пан-европейская биржа, основана в 2000 г. Она торгует в основном опционными контрактами, полностью электронная и активно претендует на завоевание всех европейских стран. Фактически последняя французская фондовая биржа трансформировалась в*пан-европейскую компьютерную биржу.

Borsa Italiana[68] (Милан) (1808 г.) 2 января 1998 г. была приватизирована и стала частной компанией. Клиринговое обслуживание биржи осуществляет Банк Италии.

В Италии действуют еще две специализированные биржи.

Italian Derivatives Market (1994 г.) - дочерняя структура основной биржи, обслуживает рынок деривативов. С 1995 г. ведет торговые операции с опционами, с 1996 г. - с фондовыми индексами, а с 1998 г. - с фьючерсами.

Italian Interest Rate Derivative Market был учрежден в 1992 г. казначейством для продажи фьючерсных контрактов на правительственные десятилетние облигации. Итальянская биржа установила контроль над этим рынком в 1998 пив 1999 гг. превратила его в дочернее подразделение. В настоящее время на рынке торгуют фьючерсными и опционными контрактами на поставку правительственных облигаций, а также фьючерсными контрактами на поставку евробонов.

Мадридская фондовая биржа (Испания) датирует начало своей деятельности 1780 г., когда были выпущены первые королевские облигации.[69]

В Испании существуют также шесть небольших, но достаточно влиятельных бирж. Барселонская фондовая биржадействует с середины XIX в. В 1914 г. в связи с Первой мировой войной операции на бирже были приостановлены и возобновлены в 1915 г.

Bilbao Stock Exchange (1890 г.) До недавнего времени биржа торговала ценными бумагами региональных компаний. Однако в последние годы в листинг были включены иностранные ценные бумаги.[70]

Citrus Fruit and Commodity Futures Market of Valencia - первая в мире фьючерсная биржа по торговле свежими фруктами. Проект биржи был принят в 1990 г., а к своей деятельности она приступила в 1995 г. Правительство Валенсии держит 32% акций биржи. С 1998 г. на бирже была введена система электронных торгов.

Spanish Financial Derivatives Exchange (1989 г.) первоначально называлась Испанской торговой системой финансовых опционов и предназначалась для торговли опционами на финансовые инструменты, а в дальнейшем - и деривативами.

Valencia Stock Exchange (XIX в.). Члены биржи (всего 13 фирм) являются также ее акционерами и брокерами. Незначительный объем операций и слабая стандартизация контрактов ведут к длительному переговорному процессу, который предшествует каждой сделке.

Mercado Continue Espanol Sociedad de Bolsas учреждена в 1989 г. на базе четырех фондовых бирж Мадрида, Барселоны, Валенсии и Билбао.

Лиссабонская фондовая биржа (Португалия) начинала свою деятельность в 1825 г., в год публикации первых в Европе правил регулирования брокерской деятельности. В 1859 г. генеральный торговый консул санкционировал разделение товарных операций и операций с ценными бумагами. Вторая биржа в Португалии была открыта в 1891 г., а в 1994 г. фондовая биржа в Опорто была переименована в биржу деривативов.[71]

Амстердамская фондовая биржа действует с начала XVII в., в XVIII в. она была ведущей в мире. До сих пор эта биржа является признанным мировым биржевым центром. Опционная биржа AEX-Options Exchange действует с 1978 г., ежедневно на ней продается свыше 300 тыс. опционных контрактов.[72]

В 1997 г. две амстердамские биржи объединились в Сельскохозяйственную фьючерсную биржу, которая наладила эффективный рынок поставок скоропортящихся и других продовольственных продуктов.

Люксембургская фондовая биржа, открытая в 1928 г., начала торговлю на следующий год с листинга 213 видов ценных бумаг. Во время Второй мировой войны биржа прекратила работу. В 1961 г. на бирже впервые были запущены еврооблигации (Saccor под 5,75%). Другим революционным новшеством в 1969 г. стал листинг международных облигаций в национальных валютах эмитентов, ас 1981 г. к листингу были допущены и другие ценные бумаги в национальных валютах эмитентов, приступили также к торгам золотом.

Копенгагенская фондовая биржа (Дания) датирует начало своей деятельности концом XVII в., когда торговцы выступали в качестве брокеров и банкиров. Первое биржевое законодательство вступило в действие в 1919 г., последующие поправки в 1930, 1972, 1986,1993, 1995 гг. В 1998 г. было подписано соглашение о запуске на бирже фондового рынка NOREX, что послужило началом создания Союза Северных бирж (Nordic Stock Exchange). В 1999 г. Oslo Stock Exchange стала третьим членом союза.

Брюссельская биржа на всех этапах становления и работы была связана с королевскими указами, регламентирующими ее работу и становление новых инструментов - фьючерсов и опционов.

Швейцарская биржа имеет 150-летнюю историю. Полностью электронные торги на бирже начались в 1996 г. На ней работают более 80 швейцарских и иностранных членов, представлено 5000 ценных бумаг.

В Скандинавских странах имеются свои особенности организации биржевой торговли.[73] Биржевой рынок крайне ограничен. Так, половину биржевого фондового рынка Финляндии занимают акции концерна «Нокия». В Норвегии торговля акциями трех крупнейших компаний представляет половину фондового оборота. В Швеции основные позиции занимают акции 30 компаний.[74]

Идея создать единый фондовый рынок в Скандинавии появилась в начале 90-х гг. прошлого века. Учреждение NOREX (Nordic Exchanges) Alliance стало кульминационной точкой в этом процессе. В январе 1998 г. фондовые биржи Копенгагена и Стокгольма объединились в союз, который постепенно перерос в Северный фондовый рынок. В 2000 г. исландский фондовый рынок в лице Исландской фондовой биржи также вошел в союз. В дальнейшем к союзу присоединились биржевые брокеры Осло.

ОМ Stockholm (Швеция) начала операции в июне 1985 г. в стандартной американской системе открытого аукциона на опционы шести шведских ценных бумаг, которые имели листинг на Стокгольмской фондовой бирже.

В настоящее время это ведущая биржа, торгующая опционами и фьючерсами на фондовые индексы, а также свапами.

В начале 1990-х гг. Стокгольмская фондовая биржа[75] была полностью автоматизирована.

Фондовая биржа Осло (Норвегия) действует с 1819 г. как международная товарная, ас 1881 г. - фондовая биржа. До 1991 г. в Норвегии действовали три региональные биржи, которые были поглощены столичной фондовой биржей.

Хельсинкская фондовая биржа (Финляндия) была учреждена в 1912 г. Начало фондовой деятельности в стране датируется 1860-ми гг., но биржа появилась значительно позднее. В первом десятилетии прошлого века в Финляндии было учреждено около 150 АО, акции половины новых обществ котировалось на бирже. В дальнейшем значение фондовой биржи несколько ослабло, а после Второй мировой войны и вплоть до наших дней, как уже отмечалось, практически все свелось к торговле обычными акциями «Нокия».

В 1998 г. главным зарубежным партнером биржи стала Немецкая фондовая биржа. В середине первого десятилетия XXI в. Хельсинкская фондовая биржа находилась в стадии поглощения Немецкой фондовой биржей. Активное сотрудничество с Таллинской фондовой биржей шло по аналогии сотрудничества Венской и Будапештской фондовых бирж.

Основные фондовые биржи новых членов ЕС

В XIX в. Венгерская фондовая биржа не имела самостоятельного значения. Фондовый рынок Венгрии определялся развитием Австро-Венгерской империи и зависел от Венской фондовой биржи. Венгерская биржа была учреждена в начале 1990-х гг. В начале XXI вв. Венская фондовая биржа вошла в состав более мощного холдинга, складывающегося вокруг Немецкой фондовой биржи, которая приобрела основной пакет акций Венгерской фондовой биржи. Тем самым многие акции венгерских компаний автоматически были выведены на более мощные фондовые рынки соседних стран, что существенно повысило их котировки и позволило привлечь значительные инвестиции в экономику страны.

Пражская фондовая биржа (Чехия) была создана в 1850 г. в качестве торговой площадки для обмена иностранных валют; ценными бумагами и товарами на бирже стали торговать с 1871 г. В 1938 г. торги были приостановлены и в 1952 г. официально закрыты. В 1990 г. Государственный банк Чехословакии занялся организацией биржи. Первая торговая сессия состоялась 6 апреля 1993 г.[76]

Бухарестская фондовая биржа (Румыния) начала свою фондовую деятельность в 1882 г.[77] К 2000 г. на бирже было уже 170 членов, а к 2005 г. - около 200. Второй биржей, открытой в 1996 г., стал Фондовый рынок РАСДАК(RASDAQ Securities Market) - аналог американского НАСДАК. На базе ваучерной приватизации было заключено межправительственное соглашение между Румынией и США о создании системы, способной обслуживать 16 млн ваучерных акционеров. В листинге биржи были представлены 7 тысяч компаний, возникших в результате ваучерной приватизации, стартовавшей в 1996 г.

Варшавская фондовая биржа (Польша) была открыта в 1817 г.[78] Новая Варшавская фондовая биржа, учрежденная в апреле 1991 г., в 1994 г. стала членом Международной федерации фондовых бирж, а в 1999 г. - членом Федерации европейских фондовых бирж. Она строит свою структуру с учетом европейского опыта и постоянно ведет переговоры о взаимодействии и координации деятельности с Немецкой фондовой биржей. Кроме того, Варшавская фондовая биржа заключила соглашение о взаимных торгах с НАСДАК.

Братиславская фондовая биржа (Словакия), учрежденная в марте 1991 г., приступила к деятельности в апреле 1993 г. Вторая фондовая биржа, учрежденная в 1993 г. (RM-System Slovakia), с 1998 г. стала торговать деривативами.

Люблянская фондовая, товарная и валютная биржа (Словения), учрежденная в 1924 г.,[79] является членом Международной федерации фондовых бирж.

Таллинская фондовая биржа (Эстония), учрежденная в 1993 г., сотрудничает с Хельсинской фондовой биржей.[80]

В XXI в. в биржевом деле наметились новые интеграционные процессы. Прежде всего, произошла интеграция немецких, итальянских и испанских фондовых бирж. Одновременно испанские фондовые биржи стали координировать отношения с греческими биржами на уровне соглашений. Финский фондовый рынок совершил своеобразный марш-бросок по балтийскому побережью в сторону Эстонии, Латвии и Литвы. Хельсинкская фондовая биржа вошла в состав скандинавского рынка в форме Nordic Stock Exchange и приступила к сращиванию с Немецкой фондовой биржей. Венгерская фондовая биржа вошла в состав Австрийской фондовой биржи, последняя еще раньше была включена в Немецкую фондовую биржу.

[53] В основу настоящей главы легли материалы книги: Ключников И. К., Молчанова О. А., Ключников О. И. Банки и биржи: опыт системного анализа.-СПб.: Изд-во СПбГУЭФ. 2006. - 296 с, любезно подаренной д-ром экон. наук, профессором О. А. Молчановой.

[54] Первыми маклерам, судя по всему, были переводчики, которые помогали приезжим купцам общаться с местными (во всяком случае на Санкт-Петербургской бирже).

[55] Банковская энциклопедия. - Киев, 1916. - Т. II. - С. 58.

[56] Например, были учреждены акционерные общества для изобретения вечного двигателя, для торговли человеческими волосами.

[57] Произошло формирование InterBorse Data Information System (ID1S) - системы, призванной поставлять оперативную биржевую информацию. Отсутствие технологической базы, появившейся на полтора десятилетия позднее, привело к фактической приостановке деятельности системы.

[58] В 1990 г. название проекта было изменено на Euroquote, что лучше соответствовало его задачам по включению в сферу деятельности биржевых котировок и заявок на торги.

[59] Ailken U., FurcheA. Brokers the Key to Market Integrity in Global Market? // Tlie Bridge Handbook of World Stock, Derivative & Commodity Exchanges. - London: Mondo Visione, 2005. - P.. XXX.

[60] Lee R. A Future of History of Exchanges: Creationism vs Evolution? // The Bridge Handbook of World Stock, Derivative & Commodity Exchanges. - London: Mondo Visione, 2000. - P. ХХХШ.

[61] Kelsby R. The Exchange of 21м Century // The Bridge Handbook of World Stock. Derivative & Commodity Exchanges. - London: Mondo Visione. 2000; 2005. - P. XXIX.

[62] На ней котируются акции около трех тысяч компаний с общей рыночной капитализацией свыше 7 млрд фунтов стерлингов. В листинге биржи большая часть компаний иностранные, что еще со времен Великой Британской империи определялось международным характером акционерных обществ, учреждаемых в стране.

[63] В 1999 г. Комиссия по ценным бумагам и фондовым биржам США сделала исключение для единственной иностранной биржи, предоставив право торгов на ней отечественным инвесторам. В дальнейшем аналогичные исключения были сделаны властями в Гонконге и в Швеции.

[64] С середины XIX в. и до Первой мировой войны Венская фондовая биржа была главным рынком капиталов в Центральной и Восточной Европе. С 1918 по 1938 г. Биржа являлась центром фондового рынка для Австро-Венгерской империи. С 1938 по 1945 г. биржа фактически попала под немецкий протекторат и управлялась германской администрацией. Восстановлена деятельность и австрийское влияние лишь в ноябре 1948 г. С этого времени биржа занималась обслуживанием фондовых потребностей страны.

[65] В 1585 г. для фиксирования цен на девять основных валют собрались 82 торговца и осенью основали Франкфуртскую биржу. До конца XVIII в. основными сделками были операции с предшественниками современных валютных векселей. Первыми акциями стали акции Австрийского национального банка (1820). В 1843 г. биржа переехала в свое современное здание.

[66] Учреждена в Пруссии в 1696 г. В 1840 г. приступила к реализации ценных бумаг для финансирования строительства железных дорог. За последующие полвека биржа участвовала в финансировании 3/4 железнодорожного строительства на континенте, а также строительства железных дорог в Китае. С перерывом на пять депрессионных лет (1875-1880) биржа непрерывно росла и предоставляла необходимые капиталы не только для внутренних, но и для внешних потребностей. К 1920 г. количество компаний в листинге биржи превысило 4 тыс. Важную роль биржа сыграла в размещении ценных бумаг многих первых русских акционерных обществ и финансировании в нашей стране железнодорожного строительства, а также реализации правительственных облигаций.

[67] 60% принадлежит Paris Borse, 32% - Amsterdam Exchange и 8% - Brussels Stock Exchange. В дальнейшем к ним присоединились биржи из Люксембурга и Франкфурта. В 1990-е гг. дочерними структурами Paris Borse были две специализированные биржи: Matif, торгующая ценными бумагамис фиксированным доходом и товарными деривативами, и Мопер, на которой обращались деривативына ценные бумаги и индексы. В 1999 г. Matif и Мопер слились, а в дальнейшем вошли в Euronext.

[68] До 1991 г. торговля велась классическим открытым аукционным методом, после ноября 1991 г. и до 1994 г. заявки со всех бирж были направлены в новую систему.

[69] Именно тогда был написан первый сохранившийся до наших дней отчет о размещении ценных бумаг (Cofusion de Confusiones), опубликованный в 1788 г. на испанском языке в Амстердаме. Однако формально работа по организации биржи началась в 1809 г. и связана с декретом Йосефа Бонопарта: Декрет для учреждения Торговой биржи в Мадриде. В 1819 г. предложенный в соответствии с декретом проект биржи был переработан, и в 1820-х гг. был создан Дом контрактов, который стал действовать в 1831 г. С 1831 г. Bolsa de Madrid неоднократно переезжала с места на место и заняла современное здание на площади Лилтад в 1893 г.

[70] Среди брокеров биржи появились «русские испанцы» (дети испанских коммунаров, эмигрировавших в нашу страну в 30-е годы прошлого века).

[71] Руководство обеих бирж приезжало в Стокгольм на регулярные слеты бирж в 1993 и в 1994 гг. на три дня специально приехало в Санкт-Петербург для знакомства с деятельностью Санкт-Петербургской фондовой биржи.

[72] В 1989 г. биржа организовала презентацию и недельный курс в Маастрихтской международной школе бизнеса для представителей Ленинградского государственного университета.

[73] Важной особенностью скандинавской биржевой торговли является значение, которое отводят электронным торгам различных видов производных бумаг. Многие страны стали последователями скандинавской, в частности шведской, модели организации торговли индексами и опционами.

[74] Тем не менее Стокгольм лидирует в автоматизации фондовой торговли в Европе. Он сосредоточил 50% фондовой торговли региона. Одновременно там находится крупнейшая фондовая биржа в Скандинавии.