Поражение роботов: взлеты и падения высокочастотного трейдинга (Часть 1). Высокочастотные роботы для московской биржи

Высокочастотный трейдинг: торговые роботы | Статья в журнале «Молодой ученый»

В настоящее время ведущие позиции в различных сферах человеческой деятельности прочно занимают информационные технологии. Опережающее развитие глобальной инфраструктуры современных телекоммуникационных систем определило необходимость в их внедрение на мировые фондовые биржи.

Основным трендом, способствующим повышению рыночной активности, ликвидности торгов и краткосрочной волатильности на мировых фондовых биржах, стало бурное развитие высокочастотной биржевой торговли посредством применения торговых роботов.

Ключевые слова: трейдинг, биржевая торговля, торговый робот, фондовая биржа, колокейшн.

Keywords: trading, stock trading, trading robot, stock exchange, colocation.

Высокочастотная биржевая торговля или высокочастотный трейдинг (от англ. High Frequency Trading) — это форма автоматической торговли, в которой применяются алгоритмы для идентификации торговых возможностей и быстрого исполнения большого количества ордеров [1].

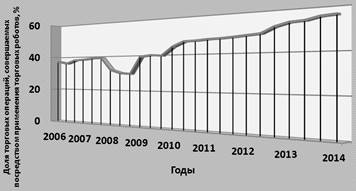

Рост количества биржевых сделок с применением технологий высокочастотного трейдинга наглядно интерпретирован на рис. 1 [4]:

Линия тренда, представленная на рис. 1 действительно подтверждает ранее высказанное мной утверждение. За последнее десятилетие активность внедрения технологий высокочастотной биржевой торговли находится на высоком уровне.

Рис. 1. Динамика внедрения технологий высокочастотной биржевой торговли на мировых фондовых биржах (взят с официального сайта Постоянного бюро Международного статистического института — International Statistical Institute (ISI))

Так ведущие мировые фондовые биржи увеличили доли биржевых сделок с применением торговых роботов с 38 % до 59 %. Провал в линии тренда, а именно 2008 г., можно объяснить снижением деловой активности профессиональных участников фондового рынка в результате мирового экономического кризиса.

Компании, которые занимаются высокочастотной биржевой торговлей являются прогрессивным инструментом, определяющим условия существенного увеличения ликвидности, роста эффективности и снижения затрат инвесторов на мировых финансовых рынках [2].

Основное вооружение современного трейдинга представлено математическими алгоритмами, компьютерами, совершающими сделки на бирже за миллисекунды, программистами и математиками.

Высокочастотные трейдеры при программировании торговых роботов используют несколько вариантов стратегий, основными из которых являются стратегии обеспечения ликвидности, стратегия статистического арбитража и стратегия поиска ликвидности [2].

В стратегии обеспечения ликвидности, торговый робот пытается заработать на спреде (разнице) спроса и предложения, который отражает разницу, по которой продавцы готовы продать, а покупатели купить. Высокая волатильность (нестабильность цен, колебания) и широкий спред могут принести HFT-трейдеру прибыль. Но в то же время он становится поставщиком ликвидности и сужает этот самый спред, как бы исполняя роль маркетмейкера (выставляют одновременные котировки на покупку и на продажу). Ликвидность и маленький спред также являются важными показателями, поскольку они снижают торговые издержки и позволяют точнее определить стоимость торгуемых активов.

Трейдеры же, которые используют арбитражные стратегии, ориентируются на корреляцию между ценами производных инструментов и их базовых активов. Например, графики акций Coca-Cola и PepsiCo выглядят одинаковыми и они так же одинаково реагируют на новости. Если эта взаимосвязь нарушается и цена одной акции вырастает, а другой падает, то появляется возможность заработать на этой неэффективности [6]. Стратегии по поиску ликвидности исследуют рынок в поисках крупных заявок, путем посылки небольших ордеров, которые помогают обнаружить большие скрытые заявки.

Все стратегии высокочастотного трейдинга объединяет то, что для эффективной работы им требуются бескомпромиссно низкие временные задержки, причём торговый робот успевает выставить и закрыть сотни или даже тысячи ордеров. Скорость — это определяющая характеристика высокочастотного трейдинга. Поэтому, в целях успешной коммерческой деятельности компании на фондовой бирже, необходимо с быстротой молнии совершать торговые операции [3].

Для торгового робота десятая доля секунды или 100 миллисекунд — столько времени нужно, чтобы человеку моргнуть глазом — это практически вечность.

Механизм функционирования торгового робота заключается в том, что он с помощью специальных алгоритмов ищет расхождение в ценах на аналогичные активы на разных торговых площадках и стремится как можно быстрее их ликвидировать, т. е покупает там, где дешевле и продаёт там, где дороже [3].

В виду того, что на фондовой бирже существуют другие автоматизированные трейдинговые системы, шанс на гарантированную прибыль утекает быстрее, чем песок сквозь пальцы. Поэтому роботам важно опередить своих конкурентов. И здесь на счету каждая наносекунда.

В высокочастотном трейдинге также важно такое понятие как Сo-location (колокейшн), т. е. насколько близок сервер компании, который получает информацию и может её обрабатывать и вырабатывать какие-то сигналы на покупку, продажу, близко расположен к биржевому серверу. Фактически Сo-location предполагает, что сервер компании расположен в одном здании или помещении с биржевым сервером биржи [1].

В настоящее время многие биржи предоставляют такие услуги. В частности в России такую услугу предоставляет Московская межбанковская валютная биржа (ММВБ). Стоимость установки 1 единицы оборудования составляет 740 долларов., а ежемесячная плата за лучший канал связи примерно 3 тыс. долларов. За эту привилегию на американских биржах приходится платить не менее 15 тыс. долларов в месяц также за один слот в стойке [5].

Однако, кроме Сo-location важен и канал связи. Если 5 лет назад торговому роботу для оптимальной по времени передачи данных было достаточно оптоволоконной линии, по которой сигнал распространялся со скоростью 200 тыс. км в с. или 2/3 от скорости света, то на текущий момент развития высокочастотного трейдинга эта скорость обмена информацией оказалась слишком медленной. Идеал 299 700 км/с, т. е. скорость света в вакууме. Сейчас высокочастотные трейдеры без устали пытаются найти идеальное решение этой проблемы. Пока, с внедрением новейшей системы инфракрасных лазеров и микроволновых радиосвязей, удалось разработать каналы связи, которые лишь на 0,001 % медленнее эталона [1].

Думаю, что для всех очевидно, что если есть компании, которые могут получать молниеносную информацию с биржи и также быстро отправлять свои заявки, то они имеют возможность зарабатывать как на том, что они купили, продали, так и на том, что они не позволили купить или продать другой компании.

Самым ярким примером борьбы за «лакомые кусочки» (Сo-location и каналы связи) является «Хорда капитализма» (рис. 2) [7]:

Рис. 2. Хорда капитализма

«Хорда капитализма» — это дорога жизни для американских торговых роботов, которая расположена между Авророй пригородом Чикаго и городком Маво на севере Нью-Джерси. Их разделяют 1180 км.

В Чикаго расположена биржа фьючерсов и опционов, а в Нью-Джерси серверы Нью-Йоркской фондовой биржи (NYSE) и площадки Автоматизированных котировок Национальной ассоциации дилеров по ценным бумагам (NASDAQ).

Каждый пытается выставить свои передатчики как можно ближе к идеальной геодезической дуге между этими точками, но из-за того, что радиоликвидоры необходимо разнести в пространстве, чтобы они не забивали сигнал друг друга, идеальный путь достаётся не всем (рис. 3) [7]:

Рис. 3. Пути сигналов между главными торговыми площадками США

Пока самый лучший результат у компании c MacKayBrothers. Котировки переносятся из одной биржи в другую через 22 станции за 4,09 миллисекунды. Остальные провайдеры остались далеко позади. От ближайшего конкурента лидера отделяют 60 тыс. наносекунд.

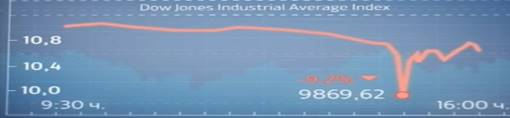

Во власти торговых роботов в мгновение ока обвалить или разогнать котировки. Самый яркий пример крах в 14:45 ч. 6 мая 2010 года. Тогда основные индексы рухнули на 9,2 % за минуту и через 2 минуты отыграли обвал цен (рис. 4) [8]:

Рис. 4. Обвал котировок 6 мая 2010 года

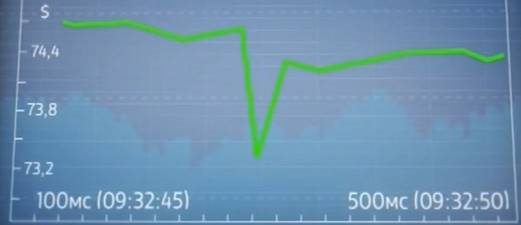

Свежий пример — обвал котировок спортивного производителя Nike (рис. 5) [8]:

Рис. 5. Обвал котировок Nike 13 июня 2014 года

Рис. 5 демонстрирует, что 13 июня 2014 через 2 минуты после начала торгов котировки Nike за 500 миллисекунд потеряли около 2 %. Торговые роботы пытались переиграть друг друга, выставляя сотни ордеров на покупку и продажу, что привело к тому, что капитализация Nike в мгновение ока уменьшилась на 1,2 млрд. $ без каких-либо значимых корпоративных новостей. Инвесторы устают от таких аномалий. И уже 2 сентября 2014 года 3 крупных юридический компании подали иски на NYSE, NASDAQ, CHX, Barclay (владеет одним из крупнейших темных пулов ликвидности), обвиняя их подобных аномалиях фондовых торгов. В настоящее время иски находятся на стадии судебного разбирательства [6].

Таким образом, можно смело утверждать, что высокочастотный трейдинг представляет собой высокотехнологичную спекулятивную торговую борьбу на фондовой бирже.

Положительным моментом использования торговых роботов является их точность и скорость. Торговый робот не совершает ошибок (если конечно ошибка не закралась в код программы при ее создании) и при этом молниеносно рассчитывает все входные и выходные данные с точностью до нескольких знаков после запятой, что крайне проблематично осуществить человеку. К плюсам использования торговых роботов следует добавить такие значимые факторы как усталость и масштабируемость, т. е. робот не устает, он готов работать 24 часа в сутки с любым объемом информации. И, наконец, самым большим плюсом торговых роботов является то, что они не подвержены эмоциям и в любой ситуации строго придерживается своей запрограммированной логики.

Отрицательным моментом в использовании торговых роботов является, конечно же, сложность его программирования, отсутствие возможности в принятии решения в нестандартных торговых ситуациях и отсутствие в программе реакции на внешние факторы (отсутствие напряжения в электрической сети, иные чрезвычайные ситуации…), что может привести к незапланированным убыткам. Отсутствие эмоций, один из плюсов торгового робота, является так же и минусом. Робот может без какого-либо смущения может спустить весь капитал за один день. Поэтому, при создании программы это необходимо учитывать.

И в завершении хочется отметить, что торговые роботы — это локомотив, способствующий дальнейшему инновационному развитию не только фондовых рынков, но и всей финансовой системы в целом.

Литература:

1. Сафин В. И. Торговая система трейдера: фактор успеха. — С.-П.: ПИТЕР, 2013. — 496 с.

2. Польшакова Н. В., Никитина А. В. Информационные технологии банковской деятельности в РФ и их нормативно-правовое регулирование. // Молодой ученый. 2015. № 6 (86). С. 55–58.

3. Динамика внедрения технологий высокочастотной биржевой торговли на мировых фондовых биржах [Электронный ресурс]. — Режим доступа: http://www..isi-iospress.nl/journal/statistical-journal-of-the-iaos 587.

4. Тарифы на услуги Co-location [Электронный ресурс]. — Режим доступа: http://www.micex.ru/services/technicalaccess/colocation /1 661

5. Корреляция акций Coca-Cola и PepsiCo [Электронный ресурс]. — Режим доступа: http://ru.investing.com/equities/coca-cola-pepsico-advanced-chart

6. Официальный сайт телеканала Вести: экономика [Электронный ресурс]. — Режим доступа: http://www.vestifinance.ru/videos/18216

7. Обвал на финансовых рынках. Российская газета. [Электронный ресурс]. — Режим доступа: http://www.rg.ru/sujet/4466/rgy

moluch.ru

Конец эпохи ручного трейдинга или как организованы высокочастотные стратегии

Что такое высокочастотный HFT-трейдинг?

Высокочастотный или HFT-трейдинг – это особый вид роботизированной торговли, когда сделки проводятся буквально за доли секунды. На фоне других, HFT-стратегии выделяются относительно малой рискованностью, поскольку их главные статьи доходов – это маркетмейкинг и арбитраж. Основная суть состоит в эксплуатации скоростного преимущества – более быстрый транспортный канал между трейдером и биржей сокращает время на отправку запроса и получение ответа. По сути, здесь идет гонка вооружений, где одни алгоритмы сражаются с другими за право выиграть несколько долей миллисекунды.

Вследствие работы HFT-алгоритмов многие крупные игроки стали недосчитываться прибыли при постановке позиций в рынок, а замусоривание биржевого стакана привело к нескольким крупным биржевым обвалам. При этом обычные трейдеры получают дополнительные проскальзывания при исполнении и, как ни странно, потерю драгоценной ликвидности, из-за чего высокочастотников часто относят к паразитам рынка.

При этом наблюдается прямая зависимость между физической близостью биржи и качеством исполнения клиентских заявок. Чем больший путь проходит заявка клиента, тем он более уязвим перед HFT-алгоритмом. То есть, большую роль играет удаленность площадки – HFT-алгоритм видит заказ клиента, и в кратчайшие сроки скупает активы с других площадок, с целью перепродажи по более высокой цене. То есть HFT-робот выступает посредником между биржей и клиентом, имея на руках более актуальную картину рынка.

Это приводит нас к тому, что, по сути, HFT-роботы сражаются скорее не с обычными трейдерами, а с другими роботами. Это уже привносит ряд откровенно негативных факторов, в частности, из-за вытеснения реальных игроков снижается рыночная ликвидность и, в то же время, повышается волатильность. Расстановка сил стоит не в пользу обычных торговцев, и те также вынуждены пользоваться собственными алгоритмами для более хитрого выставления заявок на бирже.

Есть, конечно, и некоторые плюсы в работе высокочастотников. Например, большой поток заявок приводит к уменьшению разницы между лучшей ценой покупки и лучшей ценой продажи. Также, в некоторых случаях, это действительно повышает ликвидность. То есть, трейдеры могут совершать сделки с большими объемами и по более выгодной цене.

HFT-инфраструктура или как все работает

HFT-трейдер ищет арбитраж, собирая сливки рыночных неэффективностей.

За отдельную плату многие биржи предлагают услугу колокейшн, которая подразумевает размещение оборудование клиентов в том же дата-центре, где расположено оборудование биржи. Это сильно сокращает время, требуемое на получение рыночных данных и на отправку рыночных заявок. И хотя такая услуга дает существенное преимущество перед обычными трейдерами, существуют более доступные способы уменьшения пингов. Например, размещая оборудование у той же хостинговой компании, но без прямого подключения к бирже.

Однако, из-за самого наличия возможности бескомпромиссно увеличить скорость доставки ордеров, HFT-трейденг часто сравнивается чуть ли не криминальным преимуществом. В какой-то мере преимущество действительно колоссальное, так как HFT-трейдер может видеть новые заявки раньше остальных, и уже на основе полученных инсайдерских данных принять решение о совершении сделки. То есть, HFT-трейдер ищет арбитраж, собирая сливки рыночных неэффективностей.

Пример

эффективность биржевого арбитража часто сильно преувеличивается, и далеко не любой арбитраж приводит к сверхприбыли.

Собственно, это позволяет высокочастотникам выставлять заявки на опережение. Допустим, некоторый пенсионный фонд выставляет крупную лимитную заявку на покупку акций по цене немного выше рыночной. HFT-алгоритм определяет это и выставляет встречный ордер по указанной цене, создавая при этом видимость роста цены. Когда заявка исполнится, цена сразу же опускается до «справедливой» и трейдер выкупает свои акции уже по более выгодной цене.

Тем не менее, это не означает, что арбитражеры вовсе избавлены от рисков. Существует куча рисков технического плана, как и существует возможность промахнуться с ликвидностью. Как минимум, заявка может просто не исполниться через необходимый промежуток времени. Поэтому, эффективность биржевого арбитража часто сильно преувеличивается, и далеко не любой арбитраж приводит к сверхприбыли.

Влияние HFT-трейдинга на работу биржи

Вспомним один показательный случай, приведший к падению индекса Dow Jones на 600 пунктов. 6 мая 2010 года индекс упал почти на 6% всего за 4 минуты торгового времени. Как же это произошло? Как известно, существует несколько основных торговых площадок, которые обрабатывают сделки Найси. Площадке с лучшей ценой присваивается бейдж лушей заявки, которые и используются для исполнения ордеров. Само собой, в случае расхождения, арбитражеры будут готовы в сию же секунду перехватить лучшую заявку и компенсировать разницу цен.

В определенный момент NYSE начала выдавать заявки на продажу по цене ниже лучших заявок покупку сразу по сотне акций. То есть, самые сливки для арбитражеров. Это образовало лавинобразный эффект и системы высокочастотного трейдинга мгновенно включились в игру, одновременно с этим пытаясь помешать другим проторговать тот же арбитраж, замусоривая поток котировок бессмысленными заявками.

Индустрия рекурсивно саморазвивается, создавая еще более быстрые каналы связи, завершая тем самым эпоху ручного трейдинга.

Из-за огромного потока заявок котировки на площадке стали отставать на несколько миллисекунд от котировок на других биржах. Поэтому, в любой момент цена на NYSE была выше, чем на остальных биржах, и все заявки на продажу стали отправляться туда. Однако так как все они исполнялись с задержкой, к моменту исполнения цена уже успевала опуститься ниже, что в считанные минуты привело к резкому обвалу цен.

Еще одни вопиющий случай произошел 15 октября 2014 года, когда доходность казначейский облигаций в течение нескольких часов упала на четверть процента. Падение произошло совершенно неожиданно и, судя по косвенным доказательствам, являлось следствием работы HFT-стратегии.

Собственно, анализ впоследствии вышедшего отчета показал аномально выросшие объемы вместе с повышенной активностью торгов, которые привели к существенному повышению волатильности и снижению ликвидности, вследствие чего и произошло падение. На графике мы видим, как сильно выросший поток ордеров в момент события приводит с серьезной задержке в обработке торговых заявок, так как движок биржи рассчитан на одновременную обработку лишь определенного количества таковых.

В итоге, накрутка котировок привела к накоплению задержки в исполнении, что, в свою очередь, привело к кратковременному изменению цены. На данном примере мы видим, как HFT не просто не предоставляет дополнительной ликвидности, а скорее ее поглощает. Также накрутка сильно увеличила волатильность внутри стакана, в связи с тем, что HFT-стратегия, по сути, вела торги сама с собой. Таким образом исполняется одна из основных задач HFT-трейдинга – создание иллюзии активности, чтобы вытолкнуть с рынка заявки обычных трейдеров.

Заключение

HFT-трейдинг на сегодня является неотъемлемой частью биржевой торговли. Вы можете торговать с машиной, даже не подозревая того. Высокоскоростные алгоритмы настолько крепко вошли в обиход, что соперничать с ними не имеет никакого смысла, тем более, что индустрия рекурсивно саморазвивается, создавая еще более быстрые каналы связи, завершая тем самым эпоху ручного трейдинга.

Крупнейшие биржи чувствуют негативный эффект от высокоскоростных торгов и пытаются водить различные ограничения, касающиеся протокола исполнения ордеров. Однако, эффективность подобных решений пока что не очень велика, и в ближайшем будущем нас наверняка ожидает переосмысление трейдинга в его привычном понимании.

Похожие статьи

fortrader.org

взлеты и падения высокочастотного трейдинга (Часть 1) / Блог компании ITI Capital / Хабр

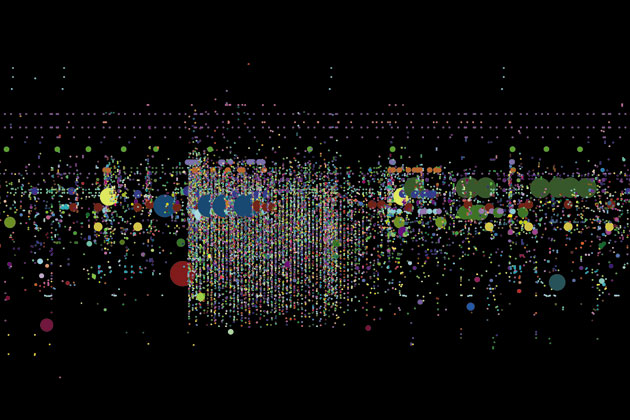

Компания Stamen из Сан-Франциско объединилась с Nasdaq для визуализации бешеного ритма автоматизированных торгов. Рисунок иллюстрирует запросы на покупку и продажу, отправленные алгоритмами в течение всего лишь одной минуты (на иллюстрации изображены торги от 8 марта 2011г.)

Стив Свенсон (Steve Swanson) был типичным 21-летним компьютерным гиком с очень нетипичной работой. Дело было летом 1989 года, и он только что получил степень математика в Колледже Чарльстона. В одежде его привлекали футболки и шлепанцы, а на телевидении – сериал Звездный Путь. Большую часть времени он проводил в гараже Джима Хоукса (Jim Hawkes), преподавателя статистики из колледжа, в котором учился Стив. Там он программировал алгоритмы для того, что в последствии станет первой в мире компанией, ведущей высокочастотную торговлю, и получит название Automated Trading Desk. Хоукса преследовала навязчивая идея о том, что можно получать прибыль на фондовых рынках, используя формулы для предсказания поведения цен, выведенные его другом, Дэвидом Уиткомбом (David Whitcomb), преподававшим экономику в Ратгерском Университете. Задачей Свенсона было превратить формулы Уиткомба в машинный код.

Спутниковая антенна, установленная на крыше гаража Хоукса, ловила сигналы, несущие информацию об обновлениях котировок, получая которую, система могла предсказать поведение цен на рынках в пределах ближайших 30-60 секунд и автоматически покупала или продавала акции. Систему назвали BORG – сокращение от Brokered Order Routing Gateway, Шлюз Маршрутизации Брокерских Команд. Название несло в себе отсылку и к сериалу Стар Трек – а точнее к злобной инопланетной расе, способной поглощать целые виды, превращая их в части единого кибернетического разума.

Одной из первых жертв BORG стали маркет-мейкеры из биржевых залов, которые вручную заполняли карточки с информацией о покупке и продаже акций. В ATD не только лучше знали, кто дает более привлекательную цену – сам процесс покупки/продажи акций новая система осуществляла за секунду – по сегодняшним стандартам это черепашья скорость, но тогда превзойти ее не мог никто. Стоило только цене на акции измениться, как компьютеры ATD начинали торговать на условиях, которые остальные участники рынка еще не успевали скорректировать, а несколько секунд спустя в ATD продавали или вновь покупали акции уже по «правильной» цене. В те времена крупнейшим маркет-мейкером биржи Nasdaq (NDAQ) была компания Берни Мэдоффа.

«Мэдофф ненавидел нас», – говорит Уиткомб. «В те дни у нас получилось оставить его с носом». В среднем в ADT выручали меньше пенни с акции, но компания работала с сотнями миллионов акций в день. В результате фирме удалось перебраться из гаража Хоукса в современный бизнес-центр стоимостью $36 миллионов в болотистом пригороде Чарльстона, Южная Каролина, что примерно в 650 милях от Уолл Стрит.К 2006 году компания торговала примерно 700-800 миллионами акций в день, что составляло свыше 9 процентов от всего объема фондового рынка США. И у нее появились конкуренты. На сцену вышел десяток других крупных компаний, работающих в сфере электронных торгов: Getco, Knight Capital Group, Citadel выросли из торговых залов товарной и фьючерсной бирж в Чикаго и фондовых бирж Нью-Йорка. Высокочастотный трейдинг (High Frequency Trading, HFT) стал набирать обороты.

В зависимости от того, кого вы спросите, вам дадут разные определения высокочастотного трейдинга. По существу это – использование автоматизированных стратегий для обработки больших объемов команд на покупку/продажу акций за доли секунды. Некоторые фирмы могут совершать операции с ценными бумагами за микросекунды (как правило, такие компании торгуют для собственной выгоды, а не для клиентов). Однако, высокочастотный трейдинг хорош не только для торговли акциями: HFT-трейдеры уже завоевали рынки фьючерсов, ценных бумаг с фиксированным доходом и рынок иностранной валюты. Рынок опционов пока держит оборону.

В зависимости от того, кого вы спросите, вам дадут разные определения высокочастотного трейдинга. По существу это – использование автоматизированных стратегий для обработки больших объемов команд на покупку/продажу акций за доли секунды. Некоторые фирмы могут совершать операции с ценными бумагами за микросекунды (как правило, такие компании торгуют для собственной выгоды, а не для клиентов). Однако, высокочастотный трейдинг хорош не только для торговли акциями: HFT-трейдеры уже завоевали рынки фьючерсов, ценных бумаг с фиксированным доходом и рынок иностранной валюты. Рынок опционов пока держит оборону.

Вернемся в 2007 год: «традиционные» трейдинговые компании вовсю стремятся автоматизировать свою деятельность. Citigroup в этом году покупает ATD за $680 миллионов. Свенсон, уже сорокалетний мужчина, становится главой всего отдела электронных трейдинговых операций с ценными бумагами Citi и приступает к интеграции систем ATD в банковский сектор Citi по всему миру. К 2010 году высокочастотный трейдинг работает с более чем 60%-ми всего объема фондового рынка США и, судя по всему, готовится поглотить остальные 40%. Свенсон, уставший от бюрократов в Citi, покидает компанию и в середине 2011 года открывает собственную HFT-компанию. Частная компания Technology Crossover Ventures предлагает ему десятки миллионов долларов за открытие трейдинговой фирмы, которую он называет Eladian Partners. Если все пройдет хорошо, уже в 2012-м TCV закроет новый многомиллионный раунд инвестиций. Но все пошло не так, как планировалось.

Впервые с момента появления, HFT-компании, живой кошмар всех рынков, потерпели поражение. Согласно подсчетам компании Rosenblatt Securities, в период с 2008 по 2011 год примерно две трети всех торговых операций на фондовом рынке США проводились высокочастотными трейдерами – сейчас эта цифра снизилась до 50%. В 2009 году высокочастотные трейдеры ежедневно работали примерно с 3,25 миллиардами акций в день. В 2012 это количество уменьшилось до 1,6 миллиардов. HFT-трейдеры не просто стали работать с меньшим количеством акций, они стали получать меньше прибыли с каждой торговой операции. Средний доход по сектору упал с одной десятой до одной двадцатой части пении за акцию. Согласно данным от компании Rosenblatt, в 2009 году вся индустрия HFT-трейдинга заработала на торговле акциями $5 миллиардов. В прошлом году эти цифры достигли всего $1 миллиарда. Для сравнения JPMorgan Chase заработала в шесть с небольшим раз больше за один только первый квартал этого года.

«Наши доходы стремительно пошли вниз», – говорит Марк Гортон (Mark Gorton), основатель компании Tower Research Capital, одной из самых крупных и быстрых HFT-фирм.

«Время легких денег прошло. Многие вещи мы сейчас делаем лучше, чем когда-либо, а получаем за это меньше, чем раньше». «Маржа с торговых операций не покрывает наших расходов», – говорит Радж Фернандо (Raj Fernando), исполнительный директор и основатель Chopper Trading, большой компании из Чикаго, использующей стратегии высокочастотного трейдинга. «Сейчас никто уже не идет в банк с улыбкой, это точно». Немалое количество HFT-компаний в прошлом году закрылись. По словам Фернандо, до выхода из бизнеса многие из таких компаний просили Chopper приобрести их. Он не принял ни одного предложения. Одной из задач высокочастотного трейдинга было повышение эффективности рынков. Высокочастотные трейдеры проделали столько работы, уменьшая количество непроизводительных операций при покупке и продаже акций, что теперь им самим стало уже не так-то просто заработать. Кроме того, сейчас на рынках наблюдается недостаток двух факторов, которые HFT-компаниям нужнее всего – а это рост объема фондовых рынков и волатильность. В сравнении с глубокими, изменчивыми рыночными течениями 2009-10гг., современный фондовый рынок больше напоминает детский бассейн-«лягушатник». Объемы торгов на фондовых рынках США на сегодняшний день составляют порядка 6 миллиардов акций в день – эта цифра почти не отличается от показателя 2006 года. Волатильность – показатель изменчивости цены на акцию – вдвое уменьшилась по сравнению с прошлым годом. Выискивая ценовую разницу на фондовых рынках, высокочастотные трейдеры тем самым служат гарантом того, что, когда ситуация выйдет из под контроля, они сами быстро приведут ее в норму. В результате они «гасят» волатильность, не давая ход двум своим наиболее часто используемым стратегиям: маркет-мейкингу и статистическому арбитражу.

Одной из задач высокочастотного трейдинга было повышение эффективности рынков. Высокочастотные трейдеры проделали столько работы, уменьшая количество непроизводительных операций при покупке и продаже акций, что теперь им самим стало уже не так-то просто заработать. Кроме того, сейчас на рынках наблюдается недостаток двух факторов, которые HFT-компаниям нужнее всего – а это рост объема фондовых рынков и волатильность. В сравнении с глубокими, изменчивыми рыночными течениями 2009-10гг., современный фондовый рынок больше напоминает детский бассейн-«лягушатник». Объемы торгов на фондовых рынках США на сегодняшний день составляют порядка 6 миллиардов акций в день – эта цифра почти не отличается от показателя 2006 года. Волатильность – показатель изменчивости цены на акцию – вдвое уменьшилась по сравнению с прошлым годом. Выискивая ценовую разницу на фондовых рынках, высокочастотные трейдеры тем самым служат гарантом того, что, когда ситуация выйдет из под контроля, они сами быстро приведут ее в норму. В результате они «гасят» волатильность, не давая ход двум своим наиболее часто используемым стратегиям: маркет-мейкингу и статистическому арбитражу.

Компании маркет-мейкеры «оживляют» процесс проведения торгов, запрашивая котировки и на покупку, и на продажу. Они получают прибыль с величины спреда, которая сейчас едва ли превышает один пенни на акцию, поэтому таким компаниям необходимо работать с большими объемами акций, чтобы оставаться на плаву. Компании, выбирающие арбитражные стратегии, делают деньги на незначительной ценовой разнице между взаимосвязанными активами. Если акции Apple (AAPL) торгуются по неодинаковой цене на каких-либо из 13 фондовых бирж США, HFT-компании купят более дешевые или продадут более дорогие акции. Чем сильнее меняется цена, тем больше вероятность того, что на рынке появится ценовая разница. Как только колебания цен замедлились, арбитражный трейдинг стал менее прибыльным.

Продолжение следует…

habr.com

Где взять роботов для Московской Биржи?

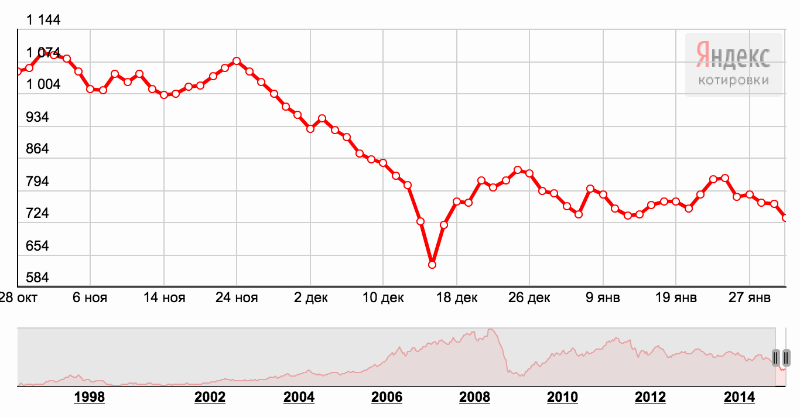

«По данным Московской биржи уже два года назад торговые роботы выставляли более 95% объема заявок на рынке акций, а в объеме торгов их доля составляла 40%. На срочном рынке FORTS доля роботов и вовсе была более 60%. И из года в год влияние роботов на мировых финансовых рынках только растет. Торговые решения принимаются такими автоматическими системами за доли секунды — в режиме ручного трейдинга подобная реакция на колебания котировок невозможна.Особенно актуальным такой высокочастотный трейдинг (HFT) становится в моменты сильных колебаний котировок — скорость реакции и минимальная задержка в исполнении сделок выходят на первый план. Вспомним хотя бы сверхволатильный конец 2014 года — »черный понедельник" 14 декабря и еще более «черный вторник» 15 декабря с последующим отскоком рубля. Расчетливые алготрейдеры наверняка существенно увеличили свой торговый счет в эти дни.

Как раз за несколько недель до этого на валютном рынке Московской биржи стала доступна торговая платформа MetaTrader 5, поддерживающая HFT-трейдинг и торговых роботов. Трейдеры, использующие MOEX в качестве основной рабочей площадки, получили в распоряжение не просто популярное торговое решение, а универсальный аппарат «все-в-одном». Эта высокоскоростная платформа позволяет не только торговать на рублевых парах, зарабатывая на колебаниях курсов. Благодаря встроенным сервисам можно прямо в MetaTrader 5 покупать готовых роботов или заказывать у фрилансеров эксклюзивные советники, которые будут торговать по заданной стратегии.

MetaTrader 5 — это целая экосистема со множеством сервисов, облегчающих каждодневную деятельность трейдеров любого уровня подготовки. Важнейшим элементом этой экосистемы является магазин готовых торговых приложений MetaTrader Market. Именно там вы можете купить роботов, торгующих по заданной автором стратегии, и технические индикаторы, в автоматическом режиме анализирующие рынок. Самое главное — благодаря широкому распространению платформ MetaTrader такие роботы становятся доступны все большему количеству трейдеров. Это раньше нужно было быть опытным программистом, чтобы самостоятельно написать советника для автоматической торговли. Теперь же любого робота можно скачать во встроенном в MetaTrader 5 Маркете, работающем по принципу Apple App Store или Google Play. Помимо 1 100 советников и индикаторов там можно найти журналы и книги финансовой тематики. Словом, все необходимое для совершенствования своих навыков и знаний. В магазине представлены и бесплатные продукты — качайте и используйте их в торговле совершенно свободно!

Созданный два года назад Маркет точно угадал текущие запросы трейдеров и стал «ходовым местом» — к лету 2014 года в магазине было продано 6 300 продуктов общей стоимостью более 522 000 $, а услугами сервиса воспользовались 520 продавцов и 24 500 покупателей. Таким образом Маркет обрел статус главного места покупки торговых роботов в интернете: «Говорим — рынок советников, подразумеваем — MetaTrader Market».

Готовы использовать роботов для автоматизации своей торговли, но боитесь подступить к новому для себя делу? Тогда зайдите в Маркет и бесплатно скачайте какой-нибудь советник для MetaTrader 5. Запустите его в торговлю и оцените результаты. Возможно, это в итоге подтолкнет вас на дальнейшее знакомство с алготрейдингом и даст преимущество в виде HFT на Московской Бирже".

Источник: investfunds.ru, «Где найти роботов для Московской биржи»

infoption.ru

Где взять роботов для Московской биржи? – Вести Экономика, 30.01.2015

По данным Московской биржи, уже два года назад торговые роботы выставляли более 95% объема заявок на рынке акций, а в объеме торгов их доля составляла 40%. На срочном рынке FORTS доля роботов и вовсе была более 60%. И из года в год влияние роботов на мировых финансовых рынках только растет. Торговые решения принимаются такими автоматическими системами за доли секунды. В режиме ручного трейдинга подобная реакция на колебания котировок невозможна.

Торговые решения принимаются такими автоматическими системами за доли секунды. В режиме ручного трейдинга подобная реакция на колебания котировок невозможна.Особенно актуальным такой высокочастотный трейдинг (HFT) становится в моменты сильных колебаний котировок: скорость реакции и минимальная задержка в исполнении сделок выходят на первый план. Вспомним хотя бы сверхволатильный конец 2014 г. - "черный понедельник" 14 декабря и еще более "черный вторник" 15 декабря с последующим отскоком рубля. Расчетливые алготрейдеры наверняка существенно увеличили свой торговый счет в эти дни.

Как раз за несколько недель до этого на валютном рынке Московской биржи стала доступна торговая платформа MetaTrader 5, поддерживающая HFT-трейдинг и торговых роботов. Трейдеры, использующие MOEX в качестве основной рабочей площадки, получили в распоряжение не просто популярное торговое решение, а универсальный аппарат «все-в-одном». Эта высокоскоростная платформа позволяет не только торговать на рублевых парах, зарабатывая на колебаниях курсов. Благодаря встроенным сервисам можно прямо в MetaTrader 5 покупать готовых роботов или заказывать у фрилансеров эксклюзивные советники, которые будут торговать по заданной стратегии.

MetaTrader 5 - это целая экосистема со множеством сервисов, облегчающих каждодневную деятельность трейдеров любого уровня подготовки. Важнейшим элементом этой экосистемы является магазин готовых торговых приложений MetaTrader Market. Именно там вы можете купить роботов, торгующих по заданной автором стратегии, и технические индикаторы, в автоматическом режиме анализирующие рынок.

Самое главное - благодаря широкому распространению платформ MetaTrader такие роботы становятся доступны все большему количеству трейдеров. Это раньше нужно было быть опытным программистом, чтобы самостоятельно написать советника для автоматической торговли. Теперь же любого робота можно скачать во встроенном в MetaTrader 5 Маркете, работающем по принципу Apple App Store или Google Play. Помимо 1 100 советников и индикаторов там можно найти журналы и книги финансовой тематики. Словом, все необходимое для совершенствования своих навыков и знаний. В магазине представлены и бесплатные продукты - качайте и используйте их в торговле совершенно свободно!

Созданный два года назад "Маркет" точно угадал текущие запросы трейдеров и стал "ходовым местом" - к лету 2014 года в магазине было продано 6 300 продуктов общей стоимостью более 522 000 $, а услугами сервиса воспользовались 520 продавцов и 24 500 покупателей. Таким образом "Маркет" обрел статус главного места покупки торговых роботов в интернете: "Говорим - рынок советников, подразумеваем - MetaTrader Market".

Готовы использовать роботов для автоматизации своей торговли, но боитесь подступить к новому для себя делу? Тогда зайдите в "Маркет" и бесплатно скачайте какой-нибудь советник для MetaTrader 5. Запустите его в торговлю и оцените результаты. Возможно, это в итоге подтолкнет вас на дальнейшее знакомство с алготрейдингом и даст преимущество в виде HFT на Московской бирже.

Опубликовано на правах рекламы

www.vestifinance.ru

Что нужно учитывать при разработке стратегии для торгового робота / Блог компании ITI Capital / Хабр

Ранее мы рассматривали этапы разработки торговых систем и изучали способы проверки работоспособности робота с помощью исторических данных, но не уделили внимание еще одному важному аспекту — созданию самой стратегии работы на рынке. Сегодня мы восполним этот пробел и поговорим о том, что нужно учитывать при разработке стратегии для торгового робота.

Что нужно учитывать прежде всего

Для того, чтобы добиться успеха на фондовом рынке, разработчику алгоритмической торговой системы необходимо учитывать собственные личностные качества. Алгоритмическая торговля требует большой дисциплины, терпения и эмоциональной устойчивости. Нужно помнить, что осуществлять транзакции будет робот — и нужно не влезать в его работу почем зря (а это может быть нелегко, особенно если настал так называемый момент «просадки» и алгоритм временно работает в минус).Помимо особенностей характера, необходимо учитывать и несколько других важных аспектов:

- Наличие времени — работает ли будущий инвестор полный день или удаленно, живет рядом с офисом или вынужден тратить на дорогу несколько часов? Ответы на эти вопросы помогут определить «частотность» торговой стратегии, которую следует избрать. Очевидно, что люди, проводящие большую часть дня в дороге и в офисе, не должны создавать высокочастотные стратегии, потому что не смогут контролировать работу робота. Если же инвестор обладает значительным количеством времени, то ему може быть более интересно окунуться в мир высокочастотной торговли (HFT)

- Важность постоянного исследования рынка — очень редко торговые стратегии могут успешно работать на протяжении долгого времени. Как правило в них постоянно нужно вносить изменения, отражающие текущую ситуацию на рынке. Как следствие этого, создатели торговых систем значительную часть своего времени посвящают исследованию рынка и поиску новых торговых идей.

- Объём доступных средств — транзакционные издержки для алгоритмических торговцев могут быть довольно значительными (прямое подключение к бирже, аренда серверов для запуска робота, комиссии биржи и брокера — тарифы ITinvest по ссылке). Считается, что для алгоритмической стратегии средней стартовым капиталом должно являться примерно $50 тысяч — такого мнения, в частности, придерживается «квант», разработчик и инвестор Майк Халлс-Мур.

- Умение программировать — знание таких языков программирования, как C++, C# Java, Python, R (или TradeScript — здесь представлены примеры роботов на этом скриптовом языке) позволит создавать все элементы робота — от торгового движка до системы бэктестинга.

- Финансовая цель— вопреки расхожему мифу, алгоритмические торговцы не купаются в деньгах (по крайней мере очень быстро разбогатеть, создав торгового робота, скорее всего не выйдет). Это долгий и кропотливый труд, что необходимо учитывать. Если торговец надеется получать стабильный доход и ежемесячного снимать с брокерского счета определенную сумму денег, то должен соответственным образом выбирать «частотность» стратегии — необходимость постоянно выводить средства потребует более высокочастотной стратегии с небольшой волательностью, долгосрочные инвесторы могут позволить себе более «спокойную» стратегию поведения на рынке.

Как искать идеи для торговых стратегий

Прежде чем начинать работу по созданию торговой стратегии, необходимо получить общие сведения о фондовом рынке (вот наш топ-10 лучших книг для этой цели), поработать на нем в тестовом режиме (с виртуальными деньгами). Упомянутый выше Майк Халс-Мур также рекомендует следующие книги (на английском): Большое количество интересной информации можно почерпнуть в тематических сообществах, форумах и блогах. Вот лишь некоторые из них: Нужно понимать, что очень часто трейдеры, публикующие сообщения на форумах чересчур полагаются на технический анализ и использование разнообразных индикаторов, которые помогают обнаруживать тренды и «паттерны разворота». Это очень популярный метод, однако профессионалы алгоритмической торговли считают его не самым эффективным (Халлс-Мур называет его «стольк же эффективным для алготрейдера, как чтение гороскопа или гадание на кофейной гуще»).Можно пойти дальше и заняться изучением так называемых «академических стратегий», которые публикуются в научных журналах — это также очень полезно и интересно, однако есть и минусы: для получения доступа к некоторым журналам нужна подписка, представленные в них стратегии часто устарели и не всегда подробно описаны (например, какой используется тип приказов — «по рынку» или «лимит»?).

Отлаженный процесс мониторинга разнообразных тематических ресурсов поможет торговцу создать «машину знаний» (по определению основателя Dropbox Дрю Хьюстона) и постоянно расширять свой кругозор и набор торговых стратегий. Однако также очевидно и то, что не все полученные таким образом стратегии стоит даже пытаться реализовать в реальной жизни.

Оценка торговой стратегии

Важнейший момент — необходимо сразу четко дать себе ответ на вопрос «понимаю ли я эту стратегию?». Также нужно проанализировать стратегию на предмет ее реалистичности (как часто на рынке встречаются ситуации, которые могут привести к описываемым стратегией событиям). устойчивости (как поведет себя стратегия, если появится новый закон, регулирующий рынок), наличия в ней сложных статистических и математических правил, зависит ли она от классов финансовых инструментов или финансовых временных рядов. Необходимо изучить все эти факторы, иначе велик риск потратить большое количество времени на программирование и тестирование на исторических данных совершенно неработоспособной стратегии.После того, как стратегия прошла первичный фильтр, необходимо еще раз проанализировать то, насколько она подходит конкретному трейдеру по его личностным качествам. Если человеку сложно будет пережить длительные просадки депозита (то есть периоды, когда работа идет «в минус»), которые заложены в некоторые стратегии, то он может «сорваться» и прекратить работу робота, зафиксировав убытки ровно перед тем моментом, как стратегия вышла бы в плюс. В оценке стратегии не должно присутствовать никаких эмоций, следует использовать только четко определенные критерии.

Вот список некоторых таких критериев, предлагаемых Майклом Халс-Муром:

Методология

Насколько сложна стратегия? Как много параметров необходимо учесть для ее реализации (чем их больше, тем больше вероятность «ошибок оптимизации»)? Сумеет ли стратегия пережить существенные изменения на рынке (например, изменение законов или ужесточение регулирования финансовых рынков)?Коэффициент Шарпа

С помощью этого коэффициента оценивают отношение возможной прибыли к рискованности стратегии. Чем выше коэффициент Шарпа, тем лучше результаты, которые показывает инвестиционный портфель по отношению к принятым рискам.Плечо

Предполагает ли стратегия использование «кредитного плеча» (то есть заемных средств) для успешного осуществления торговли? Участвуют ли в стратегии производные инструменты, торгующиеся с плечом (подобные инструменты обычно обладают высокой волатильностью, что может приводит к маржин коллам)? Достаточно ли у трейдера капитала, который можно будет донести, чтобы избежать закрытия позиций?Частотность

Более высокочастотные стратегии требуют большего капитала, а также сложнее в реализации, чем более «спокойные» стратегии. Однако чаще всего у них выше коэффициент Шарпа.Волатильность

Волатильность оказывает влияние на рискованность стратегии. Чем выше волатильность используемых финансовых инструментов, тем, как правило, ниже коэффициент Шарпа.Общий доход и число убыточных сделок

Существуют в целом прибыльные стратегии, при которых число убыточных сделок даже может превышать число прибыльных — главное, чтобы в случае удачи, прибыль была значительно больше возможных убытков.Максимальная просадка

Величина самого большого допустимого сокращения капитала в ходе исполнения стратегии. «Импульсные» стратегии (Momentum strategies) характеризуются значительными и длительными периодами просадки депозита – даже если бэктестинг доказал, что подобное поведение нормально для стратегии и не сказывается на ее прибыльности, трейдеру будет тяжело не закрыть позиции в момент серьезных убытков.Число параметров

Чем больше число используемых в стратегии параметров, тем выше вероятность в процессе оптимизации получить некорректные данные, поскольку в таком случае будет тяжело качественно протестировать стратегию на исторических данных.Бенчмарки

Производительность большинства стратегий измеряется в сравнении с каким-то бенчмарком, в роли которого чаще всего выступает какой-либо индекс, характеризующий большой сегмент финансовых активов, аналогичных тем, что использованы в стратегии. Такими бенчмарками могут быть индекс S&P 500, в России — индексы ММВБ и РТС (вот материал о том, зачем нужны фондовые индексы).

Динамика индекса РТС

Прибыльность стратегии в конкретный момент времени не может являться значительным критерием при ее оценке, поскольку он дает несколько ограниченную информацию об ее эффективности. Всегда необходимо учитывать не только возможные прибыли, но и риски, а также сопутствующие параметры, вроде просадок.

На этом этапе значительное число ранее отобранных стратегий будет отклонено, поскольку они не будут удовлетворять критериям наличия капитала, ограничений при использовании кредитного плеча или просадки. Стратегии, прошедшие этот фильтр, можно начинать тестировать на исторических данных.

Работа с историческими данными

Прежде чем приступать к тестированию на исторических данных необходимо определить, какие данные необходимо получить, где их взять, как и где хранить, а также понять, не будет ли это слишком дорого.Фундаментальные данные

Данные о макроэкономических трендах, такие как открытый интерес, инфляция, действия корпораций (выплаты дивидендов и т.п.), заявки на IPO, финансовые отчеты компаний, метеорогические данные и так далее. Подобные данные часто используются для оценки конкретных компаний или классов активов на фундаментальном уровне. Что-то из такой информации можно найти бесплатно на сайтах бирж, компаний и государственных органов, другие же долгосрочные фундаментальные данные могут быть очень дорогими. На их хранение не требуется тратить много ресурсов (если нет необходимости одновременно анализировать акции множества компаний).Новостные данные

Несомненно, что новости влияют на фондовый рынок — и такой информации гораздо больше. Сюда входят новостные заметки крупных и небольших СМИ, посты в блогах и микроблогах. Для хранения таких неструктурированных данных хорошо подходят СУБД NoSQL.Данные по цене активов и частотность

К этому типу относятся верменные серии цен конкретных активов — акций, бондов, товаров и зарубежных фондовых индексов. Чем проще актив (например, акция), тем легче достать такие данные (часто это можно будет сделать за небольшую сумму денег — вот здесь представлена информация о плате для доступа к данным о торгах Московской биржи). Однако объемы таких данных могут потребовать значительных инвестиций в их хранение.

Чем выше частотность данных, тем выше их стоимость и требования к хранилищу. Для некоторых стратегий нужны тиковые данные и даже копии так называемых «очереди заявок» (order book). Работа с такими данными очень сложна технологически. Помимо прочего, описанные выше стратегии наверняка будут сравниваться с бенчмарками (индекс S&P500 и FTSE100), а значит, понадобятся и данные по этим бенчмаркам.

Заключение

Как видно из всего описанного выше, для того, чтобы создать успешную стратегию, необходимо не только изучить большое количество самых разных стратегий, но и учесть большое количество рисков и прочих параметров. Кроме того, еще до этапа тестирования на исторических данных следует задуматься о том, какая конкретно информация понадобится для того, чтобы получить непротиворечивые и корректные результаты, а также сколько придется за все это заплатить. Только после этого можно переходить к собственно тестированию — этот процесс мы подробно описывали здесь.Спасибо за внимание! Будем рады ответить на вопросы в комментариях.

habr.com

Вся правда об алгоритмическом трейдинге

В данной статье, мы бы хотели развеять некоторые мифы об алгоритмическом трейдинге. Давайте БЕЗ прикрас и лукавства разберемся в реальности торговли роботами.

В данной статье, мы бы хотели развеять некоторые мифы об алгоритмическом трейдинге. Давайте БЕЗ прикрас и лукавства разберемся в реальности торговли роботами.

1. Сейчас я создам/куплю торгового робота, который будет за меня работать, а я буду отдыхать под пальмами и наслаждаться океаном!

Это сказочная мечта, в которую хочется верить. Но реальность говорит о том, что рынок постоянно меняется. Меняются его фазы, волатильность, активность, ликвидность, характер движений цены. И если НЕ корректировать настройки и параметры алгоритма, по которым торгует робот, то большая доходность сегодня, может превратиться в крупный убыток завтра… Естественно, все происходит НЕ так быстро! В любом случае, нужно всегда держать руку «на пульсе», чтобы суметь вовремя перестроиться под меняющийся рынок, для максимизации прибыли и минимизации рисков.

Многое зависит от самих принципов алгоритмов. Чем алгоритм менее высокочастотный – тем меньше он подвержен рыночным изменениям. Если корректировки алгоритмов HFT (высокочастотных) роботов, в среднем пересматриваются 1 раз в 3 недели, то для более спокойных стилей торговли (например, роботов проекта TraderBot) – 1 раз в 3-6 месяцев. И если в HFT роботах, через 3 недели, алгоритм может «умереть» (перестать работать) вообще, то в более спокойных стилях, как правило, достаточно будет лишь немного скорректировать параметры алгоритма. Иногда это нужно будет делать чуть реже, или чуть чаще. Но в любом случае – оставить робота Без присмотра и забыть про рынок Нельзя!

2. Самые прибыльные роботы – это HFT (высокочастотные) роботы.

Да, это действительно так, при условии, что этом HFT роботе подобран грамотный торговый алгоритм. Тут речь идет именно о высоком ДОХОДЕ, но не нужно путать доходность робота и его чистую прибыль! Дело в том, что в индустрии HFT роботов, существует огромный пласт расходов, о котором мало кто знает. Например, услуги по размещению серверов в дата-центре Биржи (Co-location) в Москве, для экономии нескольких миллисекунд за транзакцию. Это НЕ просто прямое подключение за 4.720 рублей в месяц! Речь идет о экономии уже не десятков миллисекунд, а просто миллисекунд, и стоимость такой услуги, конечно, в десятки раз дороже.

Так же НЕ все знают, что на Бирже существует ограничение по количеству отправки Бесплатных транзакций за торговую сессию. Торгуя руками об этом можно не думать, но HFT роботы, посылающие транзакции почти ежесекундно, могут существенно превышать этот Бесплатный лимит и ежедневно доплачивать Бирже кругленькую сумму за это.

Ну и конечно предел ликвидности. Удерживая открытые позиции всего по несколько секунд, трудно находить в стакане у спрэда миллионные ликвидности. Поэтому, наибольшую доходность HFT алгоритмы показывают именно с небольшими торговыми счетами. А чем крупнее счет – тем меньше доходность по процентам.

Мы уже НЕ говорим о банальных вещах: само железо (компьютеры), мощная линия Бесперебойного интернета, как правило, Бессменная работа с утра до ночи, целой команды трейдеров и программистов и т.п.

Все это отнимает около 2/3 дохода HFT роботов, поэтому реальная чистая прибыль уже далеко не так высока. Плюс, как вы уже понимаете, много чего нужно сделать и много за что нужно заплатить, еще даже не запустив HFT робота в работу и не зная, принесет ли он вообще прибыль или нет.

3. Без прямого доступа на биржу (плазы/шлюза) ничего не получится.

Прямой доступ, конечно же, улучшит итоговые показатели прибыли, но только в том случае, если робот и через общественный сервер брокера (тот же Квик) работает стабильно прибыльно. Естественно, здесь речь идет НЕ об HFT роботах – для них, как мы выяснили, и прямого доступа будет мало! Для остальных же роботов, вполне хватает и стандартного подключения к брокерским серверам. На сегодняшний день многие алготрейдеры успешно работают БЕЗ прямого доступа к Бирже.

4. Зарабатывать может только робот с «секретным» алгоритмом, о котором никто НЕ знает.

Во-первых, это опять же больше относится к HFT индустрии, которые зарабатывают на неэффективности рынка и арбитраже. А во-вторых, как мы тоже уже выяснили, такие «секретные» алгоритмы могут быстро «умирать», так как до них додумались конкуренты или просто сам рынок чуть изменился.

Для остальных роботов наоборот – чем известнее основной принцип торгового алгоритма, тем лучше. Так как идет конкуренция не столько с роботами, как с теми, кто торгует руками по тем же торговым принципам. А так как робот по умолчанию быстрее реакции человека и эффективнее в плане работоспособности и не утомляемости, то он будет и по итоговому результату эффективнее трейдера, торгующего ту же стратегию руками.

Естественно, для эффективности общеизвестного алгоритма нужно добавить целый ряд фильтров и условий в робота, но это уже тонкости. А в целом – чем больше людей торгуют какой-то определенный паттерн руками – тем больше шансов у робота уверенно зарабатывать на этом же паттерне.

5. Роботов уже так много, что конкурировать тяжело и влезать на рынок уже поздно.

В принципе, в предыдущем вопросе мы уже ответили на данный вопрос. Добавим лишь еще то, что с точки зрения ликвидности, это даже будет плюсом! Тем более, что НЕ все роботы зарабатывают деньги, а дополнительную ликвидность и неэффективность рынка своими заявками создают!

Список мифов об алготрейдинге можно продолжать еще долго! Здесь же мы рассмотрели лишь основные из них. В любом случае, логика рассуждений, теперь вам понятна. И в целом, возможно, после данной статьи, алготрейдинг стал для вас чуть ближе, приоткрыв свою завесу тайны!

traderbot.ru