Валютная пара для новичка – как читать и понимать изменения? Разница курсов валюты

Валютная пара для новичка – как читать и понимать изменения? / MRates.ru

В этом посте я собрал систематические руководящие принципы для понимания валютных курсов и пар. Как вы уже знаете, валюты торгуются в парах. Первая валюта в паре называется «базовой валютой», а вторая называется «котируемой». Чтобы избежать путаницы, порядок валют в паре фиксирован, например, EUR/USD всегда идет в таком порядке, в не USD/EUR. Это регулируется международной организацией по стандартизации, которая контролирует порядок и коды валют.

Наиболее популярным вариантом отображения курсов валют – линейный, как на первом рисунке.

Другой вариант представляет собой блочное отображение, которое часто используется в торговых терминалах, таких как MT4, поскольку её легко читать и совершать покупку или продажу. При этом часто путают смысл «продажи». «Sell» не означает, что брокер продает по этой цене, но вы можете купить базовую валюту из пары- на определенную сумму котируемой валюты.

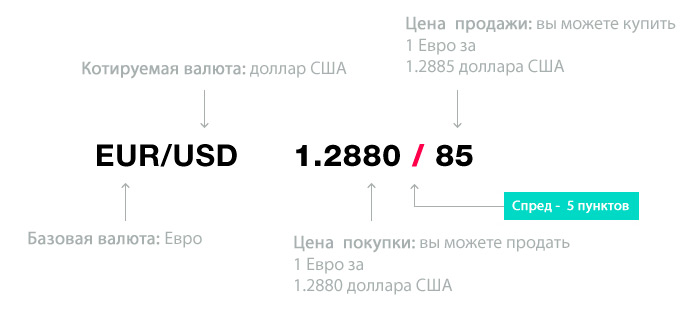

Цены валют представлены ценами, которые показывают цены покупки и продажи EUR/USD: 1.2880/1.2885, где цена до косой черты является предлагаемой ценой, которая является ценой продажи и она всегда ниже, чем цена покупки – она всегда выше. Разница между ценами покупки и продажи называется спредом – это комиссия, которую вы должны заплатить, чтобы войти в позицию.

Некоторые платформы/брокеры показывают дробные пипсы – пятый знак после запятой. Это удобно, если дополнительная точность необходима для крупных сделок.

Курсы валют кажутся простыми, пока кто-то не попросит вас прочитать их и объяснить, что именно представляют собой числа курса. Хорошая система для чтения кусов – думайте о базовой валюте, как о первой – например, если ставка по евро к доллару США является EUR/USD 1.2880, то читайте её так: один евро равен 1.2880 доллару США. Точно так же, когда USD/JPY равно 97.64, это означает, что 1 доллар США равен 97.64 японской иены.

Понимание изменений в тарифах

Очень важно понять, что происходит с валютами, когда происходят изменения вверх или вниз – какая валюта из пары стала более ценной п сравнению с другой и наоборот. Для того, чтобы помочь лучше понять это и помнить, как это работает, используйте мысленную систему с рычагом и стрелкой.

Подумайте о паре, как будто это уровень, как на рисунке ниже.

А: Если базовая валюты (в нашем случае EUR) становится более ценной, чем котируемая валюта (доллар США) – рычаг наклоняется, поворачивая стрелку вверх – это означает, что курс также сбирается увеличиться, то есть вы получите больше долларов за каждый евро, чем раньше.

В: Если доллар становится сильнее по отношению к евро, то это наклоняет рычаг вниз, в сторону котируемой валюты, что указывает на снижение стоимости котировки.

Далее почитайте пост про виды валютных пар, о том какие на них спреды и как выбрать валютную пару для торговли.

По материалам http://forexillustrated.com

mrates.ru

Разница курсов валют — как использовать для заработка

Оглавление:

- Где можно заработать на разнице курсов валют

- Как заработать на Форекс

- Что еще нужно об этом знать

Сегодня даже школьники знают, что заработать можно не только в офисе или на предприятии, а еще и играя на валютной бирже. Каждое, даже незначительное изменение курсовой разницы можно использовать для улучшения своего финансового благосостояния. Каким образом — узнайте подробнее.

Где можно заработать на разнице курсов валют

В принципе, можно никуда и не ходить. Обратите внимание на тех людей, которые всегда знают, как изменился курс доллара сегодня, и не только по отношению к евро, а также к франкам, стерлингам и йенам. Также они могут сообщить вам, где и почем можно его купить, в каких местах дешевле, а в каких всегда есть в наличии крупные суммы. Зачем им это? Затем, что, располагая определенной резервной суммой, они попросту постоянно переводят ее то в одну, ту в другую валюту, на этом и зарабатывают. Сколько — зависит от размера суммы и готовности рисковать.

Есть и другой способ, когда не нужно носиться по всему городу в поисках обменника, предлагающего наиболее выгодные условия. Это — так называемый Форекс-клуб, о котором не знает, должно быть, только новорожденный младенец.

Как заработать на Форекс

Это доступно для каждого на самом деле. Вначале рекомендуется пройти курс обучения. Он платный, предлагается как онлайн, так и оффлайн. Затем, потренировавшись на симуляторах, можно переходить к реальным заработкам.

Отыщите надежную компанию-посредника, через которую вы получите выход на международный валютный рынок — без этого никак. Компания заключит с вами договор на какой-то срок — не выбирайте те, которые предлагают слишком уж заманчивые условия. Дальше вы открываете свой депозит (достаточно пары сотен долларов) и начинаете игру!

Принцип ее все тот же — купить в тот момент, когда цена упала, и продать, когда она достигла своего пика. Специальное программное обеспечение поможет отслеживать колебания и проводить различные операции.

Деньги выводятся соответственно условиям контракта с фирмой-посредником. Не забывайте, что с вас будет взиматься официальный налог.

Что еще нужно об этом знать

Игра на разнице курсов валют — не такое уж невинное дело, как кажется. И прежде чем вступать в нее, стоит еще раз хорошенько все взвесить и подумать, а надо ли вам это и действительно ли вы готовы.

- Здесь можно заработать в одну секунду, многократно увеличив свой капитал — но можно так же быстро и потерять его.

- Нужно уделять не только пристальное внимание всему, происходящему на валютном рынке, но и сохранять хладнокровие. Только железные нервы позволят удержаться от паники и стойко наблюдать за всеми перепадами и колебаниями. Справляются далеко не все.

- Как и любая другая, эта игра тоже затягивает. Став победителем хоть раз, в маленьком сражении, вы уже не сможете так просто остановиться, будете продолжать делать ставки и заключать сделки снова и снова.

Вот почему попробовать свои силы на Форексе можно, только делать это главным заданием всей своей жизни и сразу же забрасывать на биржу все свои многолетние сбережения не стоит — позаботьтесь и о резервном варианте заработка.

nazvania.net

Бухгалтерские проводки по курсовым разницам: расчет и составление

Если вы ведете активную внешнеэкономическую деятельность с зарубежными партнерами, то кроме вопросов таможенного оформления, уплаты НДС и прочих «прелестей» вы обязательно столкнетесь с расчетами в валюте.

Между тем, бухгалтерский учет ведется в рублях. Чтобы выполнить это правило, введены специальные бухгалтерские проводки по курсовым разницам, которые помогают соотнести суммы, оцениваемые в рублях и валюте. Правила пересчета достаточно простые, но в них часто путаются.

Поэтому в данной статье на практических примерах мы изучим возникновение и отражение в учете курсовых разниц. Главный девиз статьи – минимум теории, максимум примеров.

Содержание

1. Учет валютных операций

2. Как образуются курсовые разницы

3. Бухгалтерские проводки по курсовым разницам

4. Курсовая разница при покупке валюты

5. Курсовая разница на конец месяца

6. Курсовая разница при продаже валюты

7. Курсовая разница в 1с 8.3 (на примере продажи валюты)

8. Курсовая разница по предоплате

9. Курсовые разницы по импорту

10. Как учитывать курсовые разницы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Учет валютных операций

В бухгалтерском учете все хозяйственные операции, независимо от того в какой валюте по факту они производились, в рублях или иностранной, отражаются исключительно в рублях.

Учет валютных операций осуществляется в порядке, предусмотренном ПБУ 3/2006, утвержденным приказом Минфина от 27.11.2006 № 154н, и в соответствии с принципами, установленными федеральным законодательством.

Чтобы пересчитать валютные суммы в рубли, используется официальный курс ЦБ на определенную дату. И эта дата будет различаться в зависимости от ситуации (ПБУ 3/2006):

- На дату осуществления хозяйственной операции: отражается стоимость принятых к учету основных средств, нематериальных и прочих внеоборотных активов, стоимость запасов, при движении денежных средств.

- На отчетную дату: оценивается наличная и безналичная валюта на счетах и в кассе, кредиторская задолженность.

- На дату платежа: для признания валютных доходов, получения предоплаты, выплаты аванса.

- Дата утверждения авансового отчета: для командировочных расходов.

2. Как образуются курсовые разницы

Как же образуются курсовые разницы? Дело в том, что на разные даты валютный курс изменяется. Например, компания закупила импортные материалы, оприходовала их по курсу, действующему на дату принятия к учету, а с поставщиком расплатилась уже на другую дату, с другим валютным курсом.

Разница в рублях, возникающая при пересчете валютной стоимости активов и обязательств на разные даты, называется курсовой.

Обратите внимание, что до 2015 года в НК существовало понятие «суммовая разница». Они возникают, если сама задолженность выражена в иностранной валюте или у.е., а оплата производится в рублях. Но с 2015 года это понятие исключено и такие разницы тоже считаются курсовыми.

3. Бухгалтерские проводки по курсовым разницам

Теперь, когда основные правила оценки активов и обязательств в валюте вам известны, приступим к правилам бухгалтерского учета, а затем подробно разберем несколько примеров.

Бухгалтерские проводки по курсовым разницам зависят от того, где эти разницы возникают. Могут быть задействованы счета 50, 52, 55, 57, 60, 62, 66, 67, 76. Но в любом случае в проводках будет участвовать счет 91:

- — 91-2 «Прочие расходы», если имеет место отрицательная курсовая разница;

- — 91-1 «Прочие расходы», если имеет место положительная курсовая разница.

Дебет 52, 55, 50, 57, 60, 62, 66, 67, 76 – Кредит 91-1 – положительная курсовая разница;

Дебет 91-2 – Кредит 52, 55, 50, 57, 60, 62, 66, 67, 76 – отрицательная курсовая разница.

Разница по итогам отчетного периода относится к финансовому результату компании, за исключением той разницы, которая рассчитывается по учредительным вкладам.

В последнем случае разница в рублях возникает при временном промежутке между принятием решения учредителями о внесении взноса в валюте и самим моментом уплаты взноса учредителем. Такие курсовые разницы не влияют на финрезультат компании, а изменяют величину добавочного капитала.

4. Курсовая разница при покупке валюты

Давайте начнем изучение курсовых разниц с операций по покупке и продаже валюты, а затем перейдем к более сложным примерам. Возникает ли курсовая разница при покупке валюты? Давайте проверим.

ООО «Белочка» для закупки бразильских орехов у иностранного поставщика 13 сентября направила в банк поручение на покупку 10 000 долл. США. В этот же день банк списал с рублевого расчетного счета организации 670 000 руб. на покупку валюты.

Валюта была куплена 14 сентября по курсу 66,52 руб./долл. (условно). Излишне списанная сумма возвращена на рублевый счет в тот же день.

Комиссия за покупку валюты составила 0,3% от суммы поручения на покупку валюты. Банк списал эту сумму с рублевого счета организации в день покупки иностранной валюты.

Курс ЦБ РФ на 14 сентября составлял 64,81 руб./долл. (условно).

Составим бухгалтерские проводки

13 сентября:

Дебет 57 субсчет «Покупка валюты за рубли» — Кредит 51 – на сумму 670 000 руб. – зарезервированы денежные средства для приобретения валюты

Вместо счета 57 может использоваться счет 76 субсчет «Расчеты с банком по операциям по покупке иностранной валюты».

14 сентября:

Дебет 52 – Кредит 57 (76) – на сумму 648 100 руб. (10 000 долл.* 64,81 руб./долл.) – зачислена на счет приобретенная валюта (оцениваем по курсу ЦБ)

Дебет 51 – Кредит 57 (76) – на сумму 4800 руб. (670 000 руб. – 10 000 долл. * 66,52 руб./долл.) – возвращен неизрасходованный остаток рублей, списанных для покупки валюты

Дебет 91-2 – Кредит 57 (76) – на сумму 17 100 руб. (10 000 долл. * (66,52 – 64,81)) – отражен расход от покупки валюты по курсу большему, чем курс ЦБ

Дебет 91-2 – Кредит 51 – на сумму 1995,60 руб. (10 000 долл. * 0,3% * 66,52 руб./долл.) – списана комиссия банка за покупку валюты.

Как видно из примера, у нас есть некая разница – 17100 руб. Но она курсовой не является, т.к. не связана с изменением валютного курса на разные даты. Курсовая разница при покупке валюты не возникает! Валютный курс в примере у нас на одну дату, просто курсы разные – официальный ЦБ и курс банка. В итоге получаемая разница – это финансовый результат в результате отклонения курса банка от курса ЦБ.

Отрицательная разница в виде отклонения курса покупки от курса ЦБ и комиссия банка за покупку валюты – это прочие расходы в бухгалтерском учете и внереализационные в налоговом учете. На УСН с объектом «доходы-расходы» их можно тоже учесть.

5. Курсовая разница на конец месяца

Предположим, что ООО «Белочка» передумало пока платить поставщику и с покупкой орехов решило повременить. Валюта остается у организации и благополучно лежит на счете 52. Закончился сентябрь, и это означает, что должна быть рассчитана курсовая разница на конец месяца. И здесь у нас уже есть две даты с разными курсами – на дату покупки валюты и последнее число месяца.

Предположим, что курс за это время вырос и составил 66,12 руб./долл. на 30 сентября по курсу ЦБ. Поскольку курс ЦБ вырос, то и рублевый эквивалент валютных средств также увеличился. Организация признает прочий доход в бухгалтерском учете и внереализационный – в налоговом.

Курсовая разница на конец месяца на 30 сентября будет отражена проводкой:

Дебет 52 – Кредит 91-1 – на сумму 13 100 руб. (10 000 долл. * (66,12 – 64,81 руб./долл.)) – положительная курсовая разница от переоценки валюты.

Положительная курсовая разница — это прочие доходы в бухгалтерском учете и внереализационные в налоговом учете.

Если бы наличная валюта хранилась в кассе, то порядок переоценки был бы тот же самый, только вместо счета 52 фигурировал бы 50. Если бы курс валюты снизился, то проводка была бы обратной.

6. Курсовая разница при продаже валюты

Продолжим, что ООО «Белочка» решило закупить орехов меньше, чем планировалось изначально, и продать часть валюты – 5000 долл. Сумму в валюте нужно пересчитать в рубли на дату продажи по курсу ЦБ.

18 октября ООО «Белочка» дает поручение банку продать валюту в сумме 5000 долл., валюта куплена банком по цене 63,62 руб./долл. В этот же день на расчетный счет организации банк перечислил выручку от продажи валюты. Для упрощения примера предположим, что банк не взимает комиссию.

Официальный курс ЦБ на 18 октября составлял 65,44 руб. (условно). Напомню, что на 30 сентября курс ЦБ составлял 66,12 руб./долл.

Дебет 57 (76) – Кредит 52 – на сумму 327 200 руб. (5000 долл. * 65,44 руб./долл.) – с валютного счета списывается продаваемая валюта

Дебет 91-2 – Кредит 52 – на сумму 3 400 руб. (5000 долл. * (66,12 – 65,44 руб./долл.)) – отрицательная курсовая разница

Давайте проверим правильность расчетов. На 30 сентября мы оценили 5000 долл. в 5000 * 66,12 руб./долл. = 330 600 руб., именно эту цифру и дает в сумме 327 200 + 3400 руб., значит все верно.

Если бы курс по сравнению с 30 сентября вырос, то получилась бы положительная курсовая разница.

А как быть с разницей в курсе ЦБ и банковским курсом? Это тоже разница, только уже не курсовая (т.к. дата одна и та же), а финансовый результат от продажи валюты.

Дебет 51 – Кредит 57 (76) – на сумму 318 100 руб. (5000 дол * 63,62 руб./долл.) — на расчетный счет зачислены рубли, полученные за проданную валюту.

Дебет 91-2 –Кредит 57 (76) – на сумму 9100 руб. (5000 долл. * (65,44 – 63,62 руб./долл.) – отражен финансовый результат от продажи валюты.

7. Курсовая разница в 1с 8.3 (на примере продажи валюты)

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, какие бухгалтерские проводки по курсовым разницам формируются в 1С: Бухгалтерия 8 ред. 3.0 при продаже валюты.

8. Курсовая разница по предоплате

Обратите внимание на ситуацию, когда организация перечисляет поставщику аванс, в счет которого в дальнейшем отгружаются товары, выполняются работы, оказываются услуги. Или наоборот, организация получает аванс от покупателя в счет предстоящих поставок.

Суммы полученных и выданных авансов учитываются по курсу на дату получения или перечисления денежных средств соответственно и в дальнейшем не переоцениваются (п. 7, п. 9 ПБУ 3/2006). В случае приобретения, к примеру, материалов в счет выданного ранее аванса материалы приходуются по курсу на дату перечисления аванса.

При этом курсовая разница по предоплате не возникает! Давайте посмотрим на примере, как это происходит.

ООО «Белочка» 20 октября перечислила 100% аванс иностранному поставщику в счет предстоящей поставки партии орехов в сумме 5000 долл. Курс ЦБ на 20 октября составил 65,82 руб./долл.

Дебет 60 – Кредит 52 – на сумму 329 100 руб. (5000 долл.* 65,82 руб./долл.) – перечислен аванс поставщику

Дебет 91-2 – Кредит 52 – на сумму 1500 руб. (5000 долл. * (66,12 – 65,82 руб./долл.)) – отрицательная курсовая разница (отражает изменение курса с даты последней переоценки валюты на 30 сентября, когда курс был 66,12 руб./долл.)

28 октября к покупателю перешло право собственности на приобретаемые товары:

Дебет 41 – Кредит 60 – на сумму 329 100 руб. – оприходованы товары.

Как видно из примера, приходуемые товары отражаются в той сумме, которая была перечислена в виде аванса, пересчет не производится, курсовая разница при предоплате не возникает.

9. Курсовые разницы по импорту

А вот если отгрузка товаров или оказание услуг производится до момента оплаты, или аванс был, но частичный, который не полностью покрывает поставку или стоимость услуги, то в такой ситуации уже появляются курсовые разницы.

Изменим условия предыдущего примера и предположим, что ООО «Белочка» 20 октября перечислила аванс под поставку орехов в сумме 2000 долл. Остальное – 3000 долл. – организация перечислила 16 ноября.

Проводка по перечислению аванса будет такой:

Дебет 60 – Кредит 52 – на сумму 131 640 руб. (2000 долл.* 65,82 руб./долл.) – перечислен аванс поставщику

Дебет 91-2 – Кредит 52 – на сумму 600 руб. (2000 долл. * (66,12 – 65,82 руб./долл.)) – отрицательная курсовая разница

28 октября к покупателю перешло право собственности на приобретаемые товары. Стоимость товаров будет складываться из двух составляющих:

- — часть, оплаченная авансом, не будет переоцениваться;

- — часть, не оплаченная, будет оценена по курсу ЦБ на дату перехода права собственности.

Предполагаем, что курс ЦБ на 28 октября составил 66,40 руб./долл.

Дебет 41 – Кредит 60 – на сумму 330 840 руб. (131 640 руб. + 3000 долл. * 66,40 руб./долл.) – оприходованы товары.

После принятия к учету стоимость приобретенных товаров (работ, услуг) не пересчитывается. А вашу кредиторскую задолженность перед продавцом, отраженную на счете 60, нужно пересчитывать по курсу у. е. или валюты, установленному:

- на последнее число каждого месяца до месяца, когда вы погасите свою задолженность перед продавцом;

- на дату погашения задолженности перед продавцом.

Эти даты называются датами пересчета.

Оплата оставшейся части поставщику

Оставшаяся часть оплаты в нашем примере будет перечислена в ноябре. Наступает конец октября, и значит нужно производить переоценку:

- — остатка по валютному счету – 3000 долл. (последний раз эта сумма оценивалась на 30 сентября)

- — кредиторской задолженности поставщику – 3000 долл. (последний раз эта сумма оценивалась на 28 октября)

Пусть курс ЦБ на 31 октября составит 66,32 руб./долл. У нас получится 2 бухгалтерские проводки по курсовым разницам:

Дебет 52 – Кредит 91-1 – на сумму 600 руб. (3000 долл. * (66,32 – 66,12 руб./долл.) – положительная курсовая разница в результате роста курса валюты, а, следовательно, и остатка по валютному счету в рублях

Дебет 60 – Кредит 91-1 – на сумму 240 руб. (3000 долл. * (66,40 – 66,32 руб./долл.) – положительная курсовая разница в результате снижения курса валюты и уменьшения задолженности поставщику в рублевой оценке.

16 ноября ООО «Белочка» перечисляет остаток поставщику. Курс ЦБ на эту дату 66,80 руб./долл.

Дебет 60 – Кредит 52 – на сумму 200 400 руб. (3000 долл. * 66,80 руб./долл.) – погашена задолженность поставщику

Дебет 91-2 – Кредит 60 – на сумму 1440 руб. (3000 долл. * (66,80 – 66,32 руб./долл.) – отрицательная курсовая разница.

Кстати, вопросы таможенного оформления товаров и учета импорта мы изучали в этой статье.

10. Как учитывать курсовые разницы

Итак, давайте подытожим. Курсовые разницы в бухгалтерском учете отражаются в составе:

- — прочих доходов – положительные курсовые разницы

- — прочих расходов – отрицательные курсовые разницы

В налоговом учете учитывать курсовые разницы нужно в следующем порядке (п.11 ст.250, пп.5 п.1 ст.265 НК):

- — положительные курсовые разницы – внереализационные доходы;

- — отрицательные курсовые разницы – внереализационные расходы.

Какие проблемные вопросы встретились вам при расчете курсовых разниц? Задавайте их в комментариях и мы вместе найдем на них ответ!

azbuha.ru

введение, определение, применение — Берг

Курсовая разница удешевляет или удорожает товары в результате колебания курсов валют. С ней можно обращаться грамотно в финансовом смысле, зная основы.

Мы с вами живем в реальной экономической системе, в которой курсы валют колеблються разницы, поэтому мы знаем на практике, что такое курсовая разница. Следовательно, прямо или косвенно работая с (международной) валютой, каждый из нас неизбежно сталкивается с понятием курсовой разницы.

Важно о ней знать, также, при работе с иностранными компаниями, их представительствами или при проведении операций на валютном рынке.

Определение

Курсовая разница (англ. currency exchange rate difference) – это сумма, возникшая в результате изменения текущего курса национальной валюты к иностранной на момент начала и окончания определенной операции.

Разница в курсах возникает в следствие:

- активной торговли на валютном рынке

- инфляции

- изменении курса одной в валюты относительно другой

Расчет курсовой разницы

Следует отметить, что при расчете курсовой разницы исходить следует из официального курса национального банка (укр, рус). При этом, не учитывая курс валюты на межбанковском валютном рынке, между которыми существуют очевидные расхождения.Разобравшись с определением, давайте рассмотрим несколько примеров вычисления курсовой разницы. Существует формула для ее расчета:

КР = (Курс1 – Курс2)*СВ СВ – сумма в валюте на момент определения курсовой разницы; Курс1 – курс национального банка на момент первоначальной оценки; Курс2 – курс национального банка на момент определения курсовой разницы.В результате данного вычисления курсовая разница может быть:

- положительной (КР > 0),

- отрицательной (KP < 0)

- отсутствовать (KP = 0)

Области практического применения

Дня начала, определим основные операции, в результате которых возникает курсовая разница:

Примеры

• Представим, что 12 марта года на счет предпринимателя зачисляется сумма равная 5 000 долларов. В этот день курс НБУ был равен 8, 50 грн. за доллар. 20 марта года он продает на международном банке 3 000 долларов по курсу 9, 00 грн. за доллар. В таком случае курсовая разница считается по формуле (9,00 – 8,50) * 3 000 = 1 500 гривен. В данном случае курсовая разница является положительной.

• Оставшуюся в распоряжении сумму в 2 000 долларов предприниматель 25 марта 2014 года продает по курсу 8, 25 грн. за доллар. Расчет курсовой разницы имеет следующий вид: (8, 25 – 8, 50)*2 000 = — 500. Мы видим отрицательную курсовую разницу. Для вычисления и отражения валютной разницы в финансовых отчетах используется две даты: число проведения операции и подсчета баланса. Как правило, курсовая разница определятся в конце каждого квартала, но существует ряд исключений, в случае которых финансовая отчетность составляется исключительно в конце года. Поэтому для них курсовая разница определятся в рамках годовой отчетности.

• Жители Крыма во время переходного периода в экономике от гривны к рублю смогли умело воспользоваться курсовой разницей для увеличения своего дохода. Дело в том, что местные обменные пункты в тот момент фиксировали рубль как иностранную валюту, бюджетные слои населения получали выплаты в рублях согласно фиксированному курсу, а товары в магазинах все еще была возможность приобретать за гривны. В результате, получая выплату в рублях согласно фиксированному курсу в эквиваленте, равном выплатам в гривнах, житель Крыма имел возможность обменять рубли на гривны в местных обменных пунктах по другому курсу и получить ощутимую выгоду в виде курсовой разницы. Предположим, что средняя бюджетная выплата составляет 1500 грн. Согласно фиксированному курсу 3,8 руб. за 1 грн, соответствующая сумма составляет 5 700 руб. Местные обменные пункты предлагали обмен 3 руб. за 1 грн. Т.е. можно было сделать краткосрочное инвестирование в рубль и иметь (1-3,8/3)% прибыли.

• В связи с ликвидацией украинского банка «Форум», его клиенты, при выплате возмещения за свои вклады по валютным депозитам в гривневом эквиваленте, потеряли ощутимую часть от их сумм. Иными словами, на дату признания банка неплатежеспособным, курс доллара составлял 9,47 грн, а на момент начала выплат — 11,88 грн. Таким образом, потери вкладчиков достигли почти 25%.

Следует отметить влияние курсовой разницы при проведении внешнеэкономических операций, обусловленных длительными сроками исполнения.При правильном прогнозировании изменений курса валют, можно научиться извлекать выгоду из курсовой разницы при операциях с ценными бумагами; данный феномен носит название курсовая прибыль. Также, стоит принимать во внимание возможность курсовой потери при понижении курса валют.

Курсовая разница в условиях биржевого рынка

Чтобы уберечь себя от курсовых потерь, следует заключать сделки на определенный срок, включая в соглашение пункт о валютной оговорке. Это условие поможет застраховать себя в случае обесценивания или резкого падения курса валюты.

Для проведения успешных операций с акциями и ценными бумагами с целью извлечения курсовой прибыли, следует анализировать сложившуюся на бирже ситуацию относительно монополий и крупных предприятий. Ведь именно они играют важную роль на бирже, так как курсовая прибыль является одним из разновидностей источников дохода для различного вида монополий.

Если на ваш предпринимательский счет поступил доход в качестве валютной выручки, вы можете принять решения продать его на международном рынке по более высокому курсу. Однако, курсовая прибыль, которую вы в результате получите, будет считаться дополнительным доходом, который следует задекларировать и внести в книгу доходов.

Выводы

Исходя из серьезных изменений курса валют в текущем году, различные компании и предприятия сталкиваются с острым вопросом курсовой разницы. Необходимо пересматривать и корректировать свою работу, принимая во внимание динамичные колебания на рынке спроса на продукцию и предоставляемые услуги.

Ссылки по теме и источники

Статьи по теме

berg.com.ua