Валютные операции между резидентами. Перевод валюты между резидентами рф

Расчеты в валюте на территории рф

Часто поступают вопросы, касающиеся валютного законодательства, форм и методов валютного регулирования.

Современное валютное законодательство действительно содержит в себе ярко выраженные противоречия. Прежде всего это объясняется тем, что данная отрасль находится до сих пор в стадии формирования. Поэтому, достаточно часты ошибки, допускаемые участниками валютных отношений при совершении валютных операций.

Так как основной целью деятельности торгово-промышленной палаты является помощь и оказание информационного содействия российским предприятиям при совершении внешнеэкономических сделок, Пермская ТПП организует цикл статей, посвященных отношениям юридических лиц в сфере валютного регулирования.

В настоящей статье будет рассмотрен вопрос о валютных отношениях между российскими юридическими лицами — резидентами РФ.

Рассмотрим следующий пример: российская компания заключает международный контракт с иностранным партнером. Предметом контракта является импорт товаров (работ, услуг). Валютой контракта является иностранная валюта, не российский рубль.

По различным причинам у российской стороны по контракту не оказалось денежных средств для оплаты товаров (работ, услуг). Но имеется валютный счет. В связи с этим возникает закономерный вопрос: имеет ли возможность российская сторона передать права по исполнению денежного валютного обязательства по контракту третьему лицу, российской организации, в порядке перевода долга, либо взаимозачета?

Заключая международный валютный контракт российская организация попадает под регулирование Закона “О валютном регулировании и валютном контроле” от 09.10.1992г., приобретает обязанности исполнить обязательство по оплате товаров (работ, услуг) инопартнера в иностранной валюте.

В соответствии с Инструктивным Письмом ЦБ РФ от 29.12.1994г. № 12-1с-5/5288, Законом РФ “О валютном регулировании и валютном контроле” п.7 ст. 1), Следовательно, операция по возложению исполнения обязательства в иностранной валюте на третье лицо не относится Законом к текущим валютным операциям, следовательно, данная операция является валютной операцией, связанной с движением капитала. Следовательно, возложение исполнения обязательства, возникающего из международного контракта, на третье лицо возможно, но оно должно осуществляться на основании лицензии Центрального банка РФ.

Однако данная позиция не бесспорна. Возложение обязательства по международному контракту на третье лицо (как в форме самостоятельной сделки (соглашении о переводе долга), так и в форме указания о способе погашения дебиторской задолженности (письма о взаимозачете) вообще не является валютной операцией. В соответствии с п.7 ст.1 Закона “О валютном регулировании и валютном контроле” к валютным операциям относятся: “а) операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте.”

В этой связи валютной операцией для резидента, дающего указание будет выступать сама оплата контрактных обязательства с нерезидентом (п.9 ст.1 Закона “О валютном регулировании и валютном контроле”). Фактически, здесь осуществляется перевод из России иностранной валюты для осуществления расчетов по оказанию импортной услуги.

В то же время, само указание одного резидента другому о способе исполнения обязательств последнего путем платежа третьему лицу не является для первого резидента валютной операцией, поскольку оно не влечет за собой переход каких либо иных прав на валютные ценности.

Кроме того, возложение обязательств на третье лицо допускается не только гражданским, но и внешнеторговым законодательством.

Однако как показывает арбитражная практика, суды на местах в настоящий момент руководствуются только официальной точкой зрения и поддерживают по этому вопросу органы валютного контроля.

Органы валютного контроля на территории РФ действуют исходя из следующего принципа: в расчетно-валютных отношениях между резидентами действует разрешительный режим правового регулирования, — расчеты в валюте между резидентами запрещены, кроме случаев, когда они прямо разрешены законодательством.

В связи с этим возникает вопрос — в каком объеме возможны валютные операции между резидентами ?

Расчеты в иностранной валюте между юридическими лицами были запрещены Указом Президента РСФСР от 15.11.1991г. № 213 “О либерализации внешнеэкономической деятельности на территории РСФСР”. На апрель 1998г. данный документ является действующим.

По общему правилу, установленному как валютным, так и гражданским законодательством, расчетные операции между резидентами осуществляются в российской валюте — рублях — без каких-либо ограничений, в оплату любых требований и обязательств. В то же время использование иностранной валюты, а также платежных документов в иностранной валюте при осуществлении расчетов между резидентами допускается на условиях, определенных законом или в установленном им порядке (п. 2 ст.140, п.3 ст.

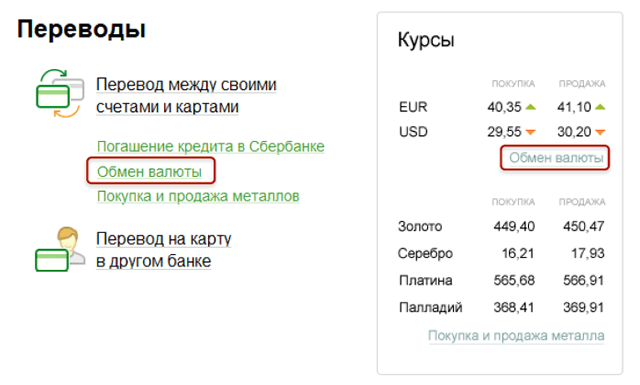

Оплата в валюте

317 Гражданского кодекса РФ).

Все расчеты между юридическими лицами- резидентами — в иностранной валюте производятся на основании заключенных между ними договором (контрактов). Расчеты осуществляются в безналичном порядке в тех валютах, в которых заключены контракты с иностранными контрагентами.

Определение порядка расчетов в иностранной валюте между резидентами входит в компетенцию Центрального банка РФ, который в пределах своих полномочий издает соответствующие нормативные документы. Все случаи, когда законодательство позволяет резидентам рассчитываться в валюте, будут рассмотрены ниже. Проведение иных расчетов в иностранной валюте между резидентами на территории РФ в каждом отдельном случае допускается только по лицензии ЦБ РФ.

Основным нормативным документом, регулирующим порядок осуществления расчетных операций в иностранной валюте между резидентами, является Письмо Госбанка СССР от 24.05.1991г. № 352 “Основные положения о регулировании валютных операций на территории СССР”. В соответствии с разд. III Положения между юридическими лицами -резидентами использование иностранной валюты и платежных документов в иностранной валюте допускается в следующих случаях:

1.

В расчетах между экспортерами и транспортными, страховыми и экспедиторскими организациями, когда услуги этих организаций по доставке, страхованию и экспедированию грузов входят в цену товара и оплачиваются иностранными покупателями.

2. При расчетах импортеров с транспортными, страховыми и экспедиторскими организациями за услуги по доставке грузов в российские морские и речные порты, на пограничные железнодорожные станции, грузовые склады и терминалы покупателей.

3. При расчетах за транзитные перевозки грузов через территорию России.

4. За услуги предприятий связи по аренде международных каналов связи для российских организаций в случаях, если эти расчеты с иностранными владельцами средств коммуникации осуществляются предприятиями связи.

5. При оплате комиссионного вознаграждения организациям, осуществляющим посреднические операции с иностранными партнерами по заказам поставщиков экспортной и покупателей импортной продукции.

6. При расчетах между поставщиками и субпоставщиками продукции (работ, услуг) на экспорт из валютной выручки, оставшейся в распоряжении экспортеров.

7. При оплате расходов банковских учреждений и посреднических внешнеэкономических организаций, если указанные расходы производились этими учреждениями и организациями или были предъявлены им нерезидентами в иностранной валюте, а также при оплате комиссий, которые взимаются банковскими учреждениями и посредническими внешнеэкономическими организациями для покрытия расходов в валюте.

8. При проведении расчетов, связанных с получением коммерческого или банковского кредита в иностранной валюте и его погашением, а также при проведении операций по покупке и продаже иностранной валюты на внутреннем валютном рынке.

Указанное Письмо Госбанка является основным, но не единственным документом, определяющим перечень разрешенных между резидентами валютных операций. Наиболее полно этот перечень представлен в Информационном Письме Центрального банка РФ от 24.02.1995г № 12-86 “О некоторых вопросах применения валютного законодательства РФ”.

Также, согласно Инструкции ЦБ РФ от 20.01.1993г.

№11 “О порядке реализации гражданам на территории РФ товаров (работ, услуг) за иностранную валюту”, организации имеют право в безналичном порядке в иностранной валюте оплачивать стоимость товаров (работ, услуг), приобретаемых у уполномоченных организаций гражданами, состоящими с ними в трудовых отношениях.

В иностранной валюте и в рублях могут быть выражены и оплачены в безналичном порядке денежные обязательства, возникающие в процессе обращения облигаций внутреннего государственного валютного займа (Письмо ЦБ РФ от 13.04.1994г. № 87 “О порядке осуществления на территории РФ операций с облигациями внутреннего государственного валютного облигационного займа” и Телеграмма ЦБ РФ от 07.03.1997г. № 422).

Допускается осуществление перевода арбитражного сбора или его части в иностранной валюте с текущего валютного счета резидента в пользу Международного коммерческого Арбитражного суда при ТПП РФ при рассмотрении дел между резидентами и нерезидентами по спорам, вытекающим из заключенных между ними международных контрактов. В случае прекращения производства по делу арбитражный сбор истцу-резиденту может быть возвращен полностью или частично в иностранной валюте (Письмо ЦБ РФ от 02.09.1994г. №108 “О переводах арбитражного сбора в иностранной валюте”).

Юрисконсульт Балуева Полина Валерьевна

warmedia.ru

Валютные операции между резидентами и нерезидентами

Времена, когда практически за любые действия с иностранной валютой можно было запросто попасть под суд, конечно, давно миновали. Но это не значит, что сейчас валютные операции в России можно осуществлять вообще без всяких ограничений. Существуют определенные правила, регламентирующие данный вид сделок, и они в значительной степени зависят от того, являются участники сделки резидентами РФ или не являются. Рассмотрим, как регулируются валютные операции в зависимости от категории контрагента.

Валютные операции между нерезидентами.

Когда оба контрагента являются нерезидентами, закон не накладывает каких-либо специальных ограничений на расчеты в валюте между ними на территории РФ. Они должны следовать только общим требованиям нормативных актов, регулирующих ту или иную сферу экономики. Например, если речь идет о банковских переводах - руководствоваться законодательством о безналичных расчетах, при купле-продаже акций – нормативными актами о рынке ценных бумаг и антимонопольным законодательством.

Валютные операции между резидентами и нерезидентами

Такие операции тоже могут осуществляться без ограничений. Единственным специальным требованием является то, что валютно-обменные операции могут осуществляться только через банки, имеющие соответствующее разрешение от Банка России. Такие кредитные организации называются уполномоченными банками.

Валютные операции между резидентами

Здесь ситуация более интересная. С одной стороны – такие операции запрещены, о чем говорится в ст. 9 Федерального закона № 173-ФЗ от 10.12.2003 «О валютном регулировании и валютном контроле». С другой стороны - этот же нормативный акт предусматривает такое количество исключений из данного правила, что более верно будет сказать не о запрете, а об ограничении. На сегодня перечень исключений составляет более двух десятков позиций и достаточно регулярно пополняется.

Спектр валютных операций, которые резиденты РФ имеют право осуществлять между собой, весьма широк - от обычной покупки в магазине Duty Free или перевода денег родственникам за границу до расчетов по сложным финансовым инструментам - факторингу или операциям РЕПО. Среди разрешенных сделок между резидентами:

- продажа товаров пассажирам в международных поездках;

- операции по договору комиссии, если конечный получатель услуги – нерезидент;

- операции с внешними ценными бумагами;

- оплата зарубежных командировок;

- переводы в адрес диппредставительств и зарубежных посольств;

- валютные переводы между физлицами. При этом ограничение установлено для не родственников – 500 долларов. Тем, кто связан родственными отношениями, отправлять друг другу евро и доллары можно без ограничений. Дарить и завещать валюту родственникам тоже можно неограниченно;

- покупка/продажа бонов и монет при коллекционировании;

- при расчетах по клирингу, договорам репо и производным финансовым инструментам. В данном случае одной из сторон договора должен являться уполномоченный банк или профессиональный участник рынка ценных бумаг;

- возврат валютных кредитов либо открытие валютных вкладов и ряд других.

В этой связи некоторые законодатели даже высказывают мнение о том, что настолько либеральные правила в этой сфере угрожают стабильности рубля и следует ввести полный запрет на расчеты в валюте между резидентами.

Однако данная идея представляется весьма спорной. Ведь изменения в законодательстве, связанные с расширением перечня разрешенных валютных операций, появились не просто так, а были продиктованы реальными потребностями экономических субъектов.

Поэтому введение полного запрета на расчеты в валюте между резидентами приведет к возникновению дополнительных сложностей для бизнеса, что в нынешней непростой экономической ситуации было бы весьма нежелательно.

Выводы

Валютные операции на территории РФ между нерезидентами и между резидентами и нерезидентами специально не регламентируются, за исключением требования осуществлять безналичные платежи и валютно-обменные операции через уполномоченные банки.

Валютные операции между резидентами формально запрещены, но из этого правила существует множество исключений, поэтому корректнее будет говорить, что они существенно ограничены.

spmag.ru

Расчеты между резидентами в валюте \ Консультант Плюс

Подборка наиболее важных документов по запросу Расчеты между резидентами в валюте (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты: Расчеты между резидентами в валюте

Статьи, комментарии, ответы на вопросы: Расчеты между резидентами в валюте

Путеводитель по договорной работе. Хранение. Рекомендации по заключению договора Вознаграждение хранителя в договоре может быть определено в рублях, условных единицах (у. е.) либо иностранной валюте. Однако в соответствии со ст. ст. 140, 317 ГК РФ расчеты на территории РФ производятся в рублях. Расчеты с использованием иностранной валюты между резидентами РФ допускаются только в случаях, предусмотренных ст. 9 Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле".Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по договорной работе. Агентирование. Рекомендации по заключению договора Вознаграждение выплачивается агенту в сумме, определенной договором. В соответствии со ст. ст. 140, 317 ГК РФ расчеты на территории РФ производятся в рублях. Использование иностранной валюты допускается только по внешнеторговым договорам, одной из сторон которых является иностранное лицо - нерезидент (ст. 6 Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле"), а между резидентами РФ также в случаях, предусмотренных законом. Так, расчеты в иностранной валюте допускаются между сторонами, если агент (резидент РФ) оказывает услуги принципалу (также резиденту РФ), связанные с заключением и исполнением договоров с нерезидентами о передаче товаров, выполнении работ, об оказании услуг, о передаче информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, включая операции по возврату принципалу денежных сумм или иного имущества (п. 3 ч. 1 ст. 9 указанного Закона).Документ доступен: в коммерческой версии КонсультантПлюс

www.consultant.ru

Денежные переводы - СПРОС — областная потребительская газета (Саратовская область)

В жизни случаются ситуации, когда мы нуждаемся в срочной материальной помощи. Или, наоборот, должны оказать её своим родственникам, друзьям в другом городе или даже стране. В этом случае можно воспользоваться денежными переводами, в том числе без открытия банковского счёта, которые осуществляются практически любой кредитной организацией. Наиболее распространёнными системами денежных переводов, представленными на российском рынке, являются Western Union, Юнистрим, MoneyGram, Анелик и др. |

Что является переводом без открытия счёта?

Основные характеристики переводов без открытия банковского счёта:

- Ими могут пользоваться физические лица только для личных целей; не допускается использование переводов без открытия банковского счёта для осуществления предпринимательской деятельности;

- Счёт, через который принимаются и выплачиваются переводы клиентов, не является счётом клиента (на него не заключается договор, к нему не применяются условия банковского счёта клиента).

Данные переводы можно условно разделить на две группы: рублевые и валютные.

Рублевыми переводами без открытия банковского счёта являются переводы между резидентами в рублях на территории Российской Федерации.

Валютные переводы без открытия банковского счёта относятся к валютным операциям в определении Федерального закона № 173-ФЗ от 10.12.2003 «О валютном регулировании и валютном контроле»:

- переводы между резидентами и нерезидентами как в иностранной валюте, так и в валюте Российской Федерации;

- переводы между резидентами в иностранной валюте;

- переводы между нерезидентами как в иностранной валюте, так и в валюте Российской Федерации;

- трансграничные переводы (из Российской Федерации и в Российскую Федерацию) как в иностранной валюте, так и в валюте Российской Федерации.

Есть ли ограничения на перевод без открытия банковского счёта?

По переводам без открытия банковского счёта, осуществляемым между резидентами в рублях Российской Федерации на территории Российской Федерации, ограничений нет. При проведении переводов в иностранной валюте и валюте Российской Федерации из Российской Федерации физическое лицо-резидент имеет право перевести сумму, не превышающую в эквиваленте 5000 долларов США (Указание Банка России от 30.03.2004 № 1412-У «Об установлении суммы перевода физическим лицом-резидентом из Российской Федерации без открытия банковских счетов»). Эквивалент исчисляется по официальным курсам иностранных валют к рублю Российской Федерации, установленным Банком России на дату осуществления перевода.

Ограничений по получению в Российской Федерации физическим лицом-резидентом перевода без открытия банковского счёта Банком России не установлено.

Необходимо отметить, что операции в иностранной валюте между резидентами на территории Российской Федерации запрещены, за исключением прямо предусмотренных валютным законодательством Российской Федерации. Так, согласно части 3 статьи 14 Федерального закона № 173-ФЗ, между собой физические лица-резиденты имеют право осуществлять строго определённый круг валютных операций, включая переводы физическими лицами-резидентами из Российской Федерации и получение в Российской Федерации физическими лицами-резидентами переводов без открытия банковского счёта.

Вместе с тем, Федеральным законом от 27.06.2011 № 162-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О национальной платежной системе» внесены дополнения в Федеральный закон № 173-ФЗ, разрешающие осуществление переводов без открытия банковского счёта физическим лицом-резидентом в пользу нерезидента на территории Российской Федерации, а также получение физическим лицом-резидентом перевода без открытия банковского счёта на территории Российской Федерации от нерезидента в установленном Банком России порядке. Что касается физических лиц-нерезидентов, то они вправе без ограничений осуществлять между собой на территории Российской Федерации переводы иностранной валюты и валюты Российской Федерации без открытия банковского счёта, а также осуществлять с территории Российской Федерации и получать на территории Российской Федерации переводы иностранной валюты и валюты Российской Федерации без открытия банковского счёта.

Какие документы необходимы для осуществления перевода?

Учитывая, что валютное законодательство Российской Федерации довольно либерально подходит к осуществлению переводов без открытия счёта, со стороны уполномоченных банков отсутствует прямое требование подтверждающих документов с физических лиц при проведении ими переводов без открытия банковского счёта. Но вместе с тем статьей 23 Федерального закона № 173-ФЗ за уполномоченными банками закреплено право при необходимости запрашивать и получать документы и информацию, которые связаны с проведением такой операции. Фактически же, для осуществления перевода без открытия банковского счёта, отправителю перевода нужно указать в заявлении, заполняемом в пункте приема денежных средств Ф.И.О. получателя, город, где находится получатель, либо страну, если перевод трансграничный, сумму перевода и представить документ, удостоверяющий личность. При оформлении перевода система выдаст код перевода, который нужно сообщить получателю. Для получения перевода физическому лицу необходимо знать Ф.И.О. отправителя перевода, код перевода и иметь при себе документ, удостоверяющий личность.

Информация предоставлена ГУ Банка России по Саратовской области

Оригинал статьи: www.spros-saratov.ru/arhiv/2011/7811-1/

sprossaratov.livejournal.com

| Следующие операции с уполномоченными банками: – получение и возврат кредитов и займов, уплата сумм процентов и штрафных санкций по этим договорам; – внесение денежных средств на банковские счета и получение денежных средств с банковских счетов; – исполнение банковских гарантий, обязательств по договорам поручительства и залога; – приобретение у уполномоченных банков векселей, выписанных этими или другими уполномоченными банками, предъявление их к платежу, получение по ним платежа (в т. ч. в порядке регресса), взыскание по ним штрафных санкций, отчуждение указанных векселей уполномоченным банкам; – уплата уполномоченным банкам комиссионного вознаграждения; – другие валютные операции, отнесенные к банковским операциям по статье 5 Закона от 2 декабря 1990 г. № 395-1 | п. 1 ч. 1 и ч. 3 ст. 9 |

| Операции между резидентами и финансовыми агентами (факторами) в рамках договоров финансирования под уступку права требования (факторинга) | п. 1 ч. 1 и ч. 4 ст. 9 |

| Следующие операции со средствами, зачисленными на счета в банках за рубежом*: – выплата заработной платы сотрудникам представительства, находящегося за пределами России; – оплата и (или) возмещение расходов, связанных с командированием сотрудников представительств на территорию страны местонахождения представительств и за ее пределы, за исключением территории России | п. 1 ч. 1 ст. 9 и ч. 6 и 6.1 ст. 12 |

| Перевод резидентами рублей: – из России на счета резидентов за рубежом; – из-за рубежа на счета резидентов в России; – между счетами за рубежом | п. 1 ч. 1 ст. 9 |

| Расчеты в магазинах беспошлинной торговли Расчеты при реализации товаров и оказании услуг пассажирам в пути следования транспортных средств при международных перевозках | п. 2 ч. 1 ст. 9 |

| Операции между комиссионерами (агентами, поверенными) и комитентами (принципалами, доверителями) при оказании комиссионерами (агентами, поверенными) услуг, связанных с заключением и исполнением договоров с нерезидентами о передаче товаров (выполнении работ, оказании услуг, передаче информации и результатов интеллектуальной деятельности, в т. ч. исключительных прав на них) | п. 3 ч. 1 ст. 9 |

| Операции по договорам транспортной экспедиции, перевозки и фрахтования (чартера) при оказании экспедитором, перевозчиком и фрахтовщиком услуг, связанных с перевозкой вывозимого из России или ввозимого в Россию груза, транзитной перевозкой груза по территории России Операции по договорам страхования таких грузов | п. 4 ч. 1 ст. 9 |

| Операции с внешними ценными бумагами, осуществляемые через организаторов торговли на рынке ценных бумаг (при условии учета прав на такие ценные бумаги в депозитариях, созданных в соответствии с российским законодательством) | п. 5 ч. 1 ст. 9 |

| Операции с внешними ценными бумагами (при условии учета прав на такие ценные бумаги в депозитариях, созданных в соответствии с российским законодательством, и осуществления расчетов в рублях) | п. 6 ч. 1 ст. 9 |

| Перечисление обязательных платежей (налогов, сборов и других платежей) в бюджеты в иностранной валюте | п. 7 ч. 1 ст. 9 |

| Выплаты по внешним ценным бумагам (в т. ч. закладным) за исключением векселей | п. 8 ч. 1 ст. 9 |

| Оплата и (или) возмещение расходов физического лица, связанных со служебной командировкой за пределы России Погашение неизрасходованного аванса, выданного в связи со служебной командировкой | п. 9 ч. 1 ст. 9 |

| Расчеты и переводы при исполнении бюджетов* | п. 10 ч. 1 ст. 9 |

| Оплата и (или) возмещение расходов, связанных со служебными поездками за пределы России сотрудников, постоянная работа которых осуществляется в пути или имеет разъездной характер | п. 14 ч. 1 ст. 9 |

| Разрешенные валютные операции с резидентами, осуществляемые доверительными управляющими | п. 15 ч. 1 ст. 9 |

| Расчеты между транспортными организациями и находящимися за пределами России физическими лицами, а также филиалами, представительствами и иными подразделениями российских организаций, по договорам перевозки пассажиров* | п. 16 ч. 1 ст. 9 |

nalogobzor.info