Московская биржа как основной фактор развития российского фондового рынка. Московская биржа перспективы

Перспективы развития на 2018 год

Для привлечения российских и международных инвесторов и повышения ликвидности рынка Биржа продолжит в 2018 году реализацию принятой стратегии, которая предусматривает расширение инструментария, совершенствование технологий и предоставление новых услуг и возможностей для участников рынка и их клиентов.

Перед нами стоит важная задача – превратить операционную платформу Биржи в гибкий, масштабируемый инструмент поддержки нашего растущего бизнеса. Мы начали эту работу в 2017 году и продолжим последовательные преобразования в течение ближайших двух-трех лет. Будут не только существенно модернизированы операционные бизнес-процессы, но и обновлена обеспечивающая их технологическая платформа.

Дмитрий Щеглов, управляющий директорпо операционной деятельности

Расширение клиентской базы

На срочном и фондовом рынках запланирована реализация проектов по разделению статусов «участник торгов» и «участник клиринга» по аналогии с валютным рынком. В рамках проекта участники рынка – нерезиденты получат возможность совершать операции в качестве клиентов участников торгов и самостоятельно осуществлять клиринг и расчеты по заключенным сделкам.

Кроме того, продолжится развитие технологии спонсируемого доступа (SMA) на валютном и фондовом рынках и привлечение новых иностранных участников.

В 2018 году Биржа планирует разработать и утвердить новую модель подключения зарубежных клиентов через международные точки присутствия (Великобритания, Германия, США) и международные телекоммуникационные сети (ESP/NSP), специализирующиеся на доставке финансовой информации. Новая модель позволит клиентам получить доступ к информационным и торговым сервисам Биржи через уже существующие каналы связи с ESP/NSP-сетями без необходимости заново подключаться к биржевой инфраструктуре. Это снизит зарубежным клиентам время выхода на российский финансовый рынок и связанные с этим затраты на сетевые и другие технологические сервисы.

Расширение инструментов и сервиса

Продуктовая линейка Биржи является одной из самых диверсифицированных среди ведущих мировых бирж. При этом Биржа постоянно работает над ее развитием: в 2018 году появятся новые инструменты на всех рынках.

Планируется предоставить российским инвесторам дополнительные возможности по инвестированию в международные финансовые инструменты. В этой связи на фондовом рынке будет внедрена вечерняя торговая сессия для синхронизации времени торгов с американским рынком.

Также будет расширена линейка биржевых инвестиционных фондов (ETF), в том числе за счет привлечения новых ETF-провайдеров.

Ожидается начало торгов поставочными фьючерсами на золото, а также расчетными фьючерсами на цветные металлы.

На денежном рынке расширится перечень активов, принимаемых в пулы обеспечения КСУ. Так, в конце января 2018 года появились новые пулы в репо с КСУ: «КСУ GC Expanded» и «КСУ OFZ» в добавление к имеющимся пулам «все облигации» и «акции». В состав пула «КСУ GC Expanded» включены все облигации, допущенные к репо с ЦК, в том числе облигации, не принимаемые в обеспечение НКЦ. В состав пула «КСУ OFZ» могут входить только ОФЗ и российские рубли.

В конце января также реализована возможность расчетов по всем КСУ в иностранной валюте (доллары США). До конца года планируется запуск депозитных операций с ЦК с расчетами в иностранной валюте.

С 15 января 2018 года Биржа начала расчет и публикацию индекса MOEXREPO GCC, который рассчитывается на основании сделок в режиме торгов репо с ЦК с КСУ. Новый индикатор отражает стоимость обеспеченных денег, очищенную от контрагентского риска и специфики отдельных выпусков ценных бумаг, и предоставляет возможность быстрого сопоставления ставок на различных сегментах высоколиквидного рынка репо с ЦК.

Продолжится совершенствование ключевого инструмента денежного рынка – репо с ЦК, включая увеличение сроков исполнения сделок и расширение перечня допущенных ценных бумаг.

Продуктовая линейка пополнится валютами стран G10, СНГ, ЕАЭС и других. В рамках этой работы в январе 2018 года начались торги новой валютной парой «турецкая лира – российский рубль».

На товарном рынке в 2018 году ожидается увеличение количества участников и аккредитованных складов, а также запуск торгов новыми базисными активами.

Биржа будет совершенствовать механизм и режим торгов драгметаллами, а также сотрудничество в сфере биржевой торговли золотом с биржевыми площадками Китая.

Повышение прозрачности рынка

В целях повышения качества торгуемых ценных бумаг Биржа планирует ввести дополнительные требования для включения и поддержания акций в котировальных списках, в частности, требования по дневному медианному объему торгов.

Будут усилены требования по раскрытию информации эмитентами. В частности, планируется обязать управляющие компании ПИФов, включенных в котировальные списки Биржи, раскрывать информацию в ленте новостей – «едином окне» раскрытия информации на финансовом рынке.

Кроме того, Биржа намерена ввести требования по раскрытию дополнительной IR-информации на сайтах эмитентов акций, входящих в котировальные списки Биржи, в том числе требование создания отдельного раздела для акционеров и инвесторов, раскрытия утвержденной дивидендной политики и истории выплат не менее чем за последние пять лет. Биржа будет рекомендовать эмитентам публиковать англоязычные материалы для инвесторов, размещать на сайте итоги и материалы состоявшихся мероприятий для инвесторов и акционеров, а также вести календарь инвестора. В число рекомендаций также войдет использование электронного голосования на общих собраниях акционеров.

Продолжится переход на электронное взаимодействие Биржи с эмитентами, в том числе с использованием электронно-цифровой подписи, внедрения электронного документооборота при регистрации эмиссионных документов, а также введения «единого окна» взаимодействия между эмитентом, Биржей и НРД.

Запланировано введение для эмитентов новой процедуры прелистинга ценных бумаг, которая позволит осуществлять предварительную проверку документов на соответствие требованиям листинга.

В 2018 году Биржа подготовит новый информационный продукт с данными по торгам на денежном рынке, включив в него сведения по сделкам репо и депозитам.

Для участников торгов, заинтересованных в повышении уровня внутреннего контроля за соответствием требованиям законодательства и национального регулятора финансовых рынков, Биржа будет готовить оперативные отчеты по нестандартным сделкам.

В 2018 году планируется добавить в архивные (исторические) данные по заявкам и сделкам на фондовом рынке информацию по торгам облигациями, что позволит повысить интерес к этому сегменту биржевого фондового рынка новых потенциальных участников и инвесторов, в том числе через возможности более глубокого анализа исторических данных по инструментам с фиксированной доходностью.

В январе 2018 года Биржа объявила о намерении присоединиться к глобальному кодексу валютного рынка (FX Global Code), который содержит рекомендации по обеспечению добросовестной работы на валютном рынке по шести ключевым темам: этика, управление, заключение сделок и исполнение поручений, обмен информацией, управление рисками и комплаенс, подтверждение и расчеты. К кодексу уже присоединились крупнейшие мировые валютные электронные торговые платформы, такие как Thomson Reuters, Bloomberg, центральные банки, крупные международные банки. Биржа оперирует крупнейшей в мире электронной платформой по торговле российским рублем, и присоединение к принципам FX Global Code необходимо для поддержания лояльности зарубежных клиентов. В декабре 2017 года по инициативе Банка России совместно с ассоциацией ACI Russia глобальный кодекс FX Global Code был издан на русском языке.

Повышение ликвидности

В 2018 году завершится реализация ключевого проекта Биржи «Единый пул обеспечения»: участникам будет предоставлена возможность кросс-маржирования между рынками – передачи профилей ценных бумаг и валюты с фондового и валютного рынка на срочный, а также проведения полного неттинга.

В рамках проекта будет проведена глубокая модернизация системы управления рисками, что позволит участникам эффективнее распоряжаться своим обеспечением.

На облигационном рынке будет разработана ОТС-платформа, которая будет осуществлять поиск контрагентов и согласование условий совершения сделки. В перспективе данная платформа может быть использована для других внебиржевых контрактов.

На срочном рынке заработает система индикативных котировок (IQS), которая предоставит участникам возможность выставлять заявки без блокировки гарантийного обеспечения и будет стимулировать рост объемов торгов низколиквидными инструментами.

В 2018 году планируется запуск нового индекса, который станет основой для создания биржевых облигационных инвестиционных фондов. Он будет включать наиболее ликвидные выпуски российских облигаций, обладающие высокой кредитной надежностью.

Биржа начнет использование кредитных рейтингов, присвоенных российскими рейтинговыми агентствами, для оценки кредитного качества выпусков при включении в базы расчета индексов, что повысит репрезентативность семейства биржевых облигационных индексов и позволит участникам более эффективно оценивать рыночные риски.

Ожидается обновление Методики расчета коэффициента free-float, которая определяет долю акций эмитента, находящуюся в свободном обращении. В частности, будет пересмотрен подход к оценке долей акций, принадлежащих суверенным фондам, фондам прямых инвестиций и страховым компаниям.

В планах Биржи – организация торговых линков с международными платформами торговли валютой, получение и предоставление ликвидности через развитие внебиржевых сервисов. В настоящее время ведутся проекты по привлечению ликвидности валют стран G10 на Биржу от ключевых мировых банков – провайдеров валютной ликвидности, а также проекты по дистрибуции биржевой ликвидности по книге заявок «доллар США – российский рубль» c рядом крупных международных электронных платформ по торговле валютой с тем, чтобы зарубежные клиенты данных платформ могли заключать сделки по валютным котировкам Биржи в привычном для них интерфейсе торговых терминалов данных платформ.

Совершенствование технологий

В 2018 году планируется представить первый прототип блокчейн-платформы для посттрейдингового обслуживания цифровых активов. Архитектура платформы ориентирована на идентификацию владельцев цифровых кошельков, на учет и хранение цифровых активов, появляющихся в рамках ICO, а также на расчеты. Перспективы запуска сервиса определяются сроками появления соответствующей законодательной базы.

Работа по развитию интернет-портала для розничных инвесторов place.moex.com будет продолжена разработкой личного кабинета, который предоставит возможность оформлять подписки на новости и получать сообщения об изменении цен, моделировать реальный и виртуальный инвестиционные портфели.

Планируется создание единого кабинета общих функций и сервисов Группы, в котором можно будет получить уставные документы, ключи ЭДО, заказать информационные сервисы и т. п.

В личных кабинетах будет внедрена двухфакторная технология подтверждения действия участников, которая упростит процесс взаимодействия клиентов с Биржей.

В 2018–2020 годах Биржа продолжит работу по расширению зоны колокации и развитию в ней новых технологических сервисов. В соответствии с рекомендациями участников торгов и клиентов были подготовлены техническая основа и предложения по тарифам для запуска технологических сервисов Биржи в зоне колокации.

Планируется запуск в промышленную эксплуатацию на валютном рынке и техническая готовность к запуску на фондовом рынке новой версии системы с аппаратно-независимыми торговыми и клиринговыми ядрами. Проект является завершением работ по разделению торгово-клиринговых систем в рамках исполнения стратегии развития торгово-клирингового комплекса. Он открывает возможность для масштабирования торговых операций, создания высоконадежных конфигураций системы, ускорения вывода на рынок продуктов за счет независимости модулей.

На 2018 год намечено проведение фундаментальной модернизации информационных систем и бизнес-процессов Биржи с целью обеспечения запуска новой, единой для всех рынков модели предоставления и тарификации услуг технического доступа, включая создание единой системы контроля и мониторинга выдачи идентификаторов технического доступа, единой системы биллинга за услуги технического доступа, в том числе с использованием интеграции с сервисами НКЦ. В дальнейшем Биржа продолжит работать над предоставлением своим участникам механизмов полноценного контроля над заказами информационных и технологических услуг с использованием онлайн-сервисов, что позволит максимально сократить время, необходимое для получения доступа к торгам.

В 2018 году завершится разработка обновленной ИТ-платформы для расчета индексов и ее интеграция с сервисами Биржи, предусматривающая:

- сопровождение мультиклассовых индексов и индикаторов в рамках одной технологической платформы, снижающее операционные риски и трудозатраты по внесению изменений и обновлений;

- предоставление клиентам и заинтересованным лицам расширенного сервиса по подписке на данные по индексам, включающего в себя распространение значений индексов, коммерческих отчетов и аналитической информации по индексам.

Планируется запуск в режиме ограниченной функциональности системы электронного чата, с помощью которой участники межбанковского рынка смогут вести переговоры и согласовывать условия внебиржевых сделок. Продукт будет удобным дополнительным сервисом в рамках биржевой инфраструктуры и повысит лояльность клиентов.

report2017.moex.com

Мероприятия и семинары — Московская Биржа

Дата проведения: 17.04.18.

Организаторы: Московская Биржа совместно с Юридической фирмой LECAP

Конференция "Зеленые" облигации: перспективы развития рынка в России" собрала 17 апреля 2018 г. в гостеприимном зале Московской биржи более 130 участников, среди которых были российские и международные эксперты в области "зеленых" технологий, потенциальные эмитенты и инициаторы сделок, а также профессионалы рынка ценных бумаг.

Предметом обсуждения первой панели было определение общих понятий института "зеленых" облигаций, его статуса и актуальности в России, рынок зеленых и климатических облигаций в мире, а также потенциальные подходы к рейтингованию "зеленых" бондов.

Модератор первой сессии С.И. Бик, исполнительный директор НАКДИ, рассказала о статусе рабочей группы экспертов, тесно взаимодействующей с Банком России, и пригласила все заинтересованные стороны к сотрудничеству. Елизавета Турбина, партнер LECAP, обратила внимание на то, что помимо разнообразия используемых "зеленых" технологий продукт также может различаться по модели выпуска: эмитентом могут быть не только крупные компании, а российское право предлагает ряд инструментов для контроля и мониторинга "зеленого" характера инструмента и денежных потоков. Российские кредитные рейтинговые агентства Эксперт РА и АКРА выразили готовность проработать вопрос рейтингования "зеленых" выпусков. Дмитрий Крупышев, управляющий партнер LECAP, привел пример потенциального "зеленого" выпуска на основе провозглашенных на уровне правительства РФ принципов энергосбережения для субъектов федерации и муниципалитетов.

В рамках панели о потенциальном спросе на продукт спикеры отметили необходимость проведения информационных кампаний для ритейловых инвесторов, а спонтанное голосование среди аудитории и панелистов показало, что для интереса к продукту процентная ставка должна быть не ниже ставок по депозитам.

Представители органов власти отметили важность нового продукта и выразили осторожную поддержку подобных начинаний рынка. В рамках сессии с участием потенциальных эмитентов, таких как РЖД и Уралхим, высказывались мнения о необходимости государственной поддержки "зеленого" технологического перевооружения крупного бизнеса с введением обязательных требований и о привлекательности государственных гарантий по "зеленым" выпускам. Представители АО "Управление отходами" заявили, что существующие и планируемые облигационные выпуски группы уже соответствуют "зеленым" критериям".

Завершала мероприятие практическая сессия от представителей Всемирного банка, Розани Осман и Екатерина Левитанская, которые рассказала об опыте стран АСЕАН и ответили на точные и практические вопросы аудитории.

Материалы

www.moex.com

Перспективы и развитие фондовых рынков в России и во всем мире

Развитие мирового экономического сообщества, зародившегося еще в средние века продолжается и сейчас, посредством фондовых рынков и международных торговых отношений между участниками. В данной статье рассказываем о возникновении такого явления, как фондовый рынок, его появление в России, а также рассмотрим современные проблемы и перспективы развития.

Зарождение

Появление между людьми торгового взаимодействия началось еще в первобытные времена. Тогда человеку были доступны для обмена такие полезные активы, как камни и мясо животных. Сегодня же эти возможности расширились. Хотя основные принципы остались теми же. В Средневековье люди начали расширять свои рыночные отношения не только для материальных предметов, но и для некоторых документов, грамот, закрепляющих за собой право владения тем или иным активом. Учитывая, что те времена не отличались особой гуманностью и справедливостью, бумага, которая подтверждала, что определенный предмет был вами получен законным путем была весьма кстати. Так как любой мог быть оклеветован как вор и сразу же наказан. Наказания в те времена, как известно, были весьма зверскими. Так что получить документ, подтверждающий, что лошадь под вами действительно ваша, была святой обязанностью каждого добропорядочного гражданина.

Подобное документирование всех прав стало благоприятной почвой для зарождения непосредственных рыночных отношений, в рамках которых товаром стали считаться не только материальные ценности, но и нематериальные, вроде разрешений и прав. Так появились первые документы, которые подтверждали права на обладание тем или иным благом. Затем сами эти документы стали непосредственным товаром, в то время как сами блага могли оставаться без использования по назначению.

Историческое развитие

Произошедшая позже эпоха Великих Географических Открытий расширила простор для деятельности бумажных воротил, тому помогли реалии тех годов. Спонсируя очередную морскую экспедицию, состоятельный человек той эпохи рассчитывал получить определенную выгоду из своего вложения. Поэтому морская команда, получившая от него ссуду, стала заниматься не только научными изысканиями, но и вполне финансовыми. Открывали богатые, доселе невиданные места в Индии и Центральной Америке, и найденные там сокровища в виде растительных культур и драгоценных металлов часто оказывались такими огромными, что не подлежали транспортировке. Тогда бухгалтерия корабля регистрировала открытия за собой, а право распоряжаться ими передавалось спонсору. Часть же команда могла оставить себе. Подобная модель работает и сегодня, где состоятельный спонсор превратился в инвестора, корабельная команда в брокера, а сокровища — в ценные бумаги и активы.

Зародились целые собрания состоятельных людей, с целью отправить корабли в дальние края, а юридическое лицо таковых состояло из нескольких лиц, объединенных в акционерные фонды. Для привлечения больших денег, такие фонды выставляли на продажу право владеть частью найденных сокровищ, за счет спонсирования очередного плавания. Права на владению продавались на отдельных площадках. Так появились фондовые биржи.

Тенденции становления

Развитие фондовых рынков в те времена происходило довольно стремительно и было весьма выгодно на руку всем его участникам. Тенденции развития фондовых бирж представляли собой появление новых площадок по всей прогрессивной Европе и ее колониях. Дальше в ход пошла торговля не только иностранными сокровищами, но и местными богатствами — фабриками, заводами, полями и крестьянскими хозяйствами.

Перспективы развития фондового рынка не ограничивались глобальным расширением, но и выводили новые типы торгуемых активов. Великобритания стала одним из первых государств, на биржах которого появились облигации — долговые расписки, гарантирующие купившему их не только выплату потраченной суммы, но и доход за пользование этой суммой другой стороной — проценты. Британцы вовсе сформулировали целую сеть бирж, каждая из которых занималась бизнесом по определенным отраслям экономики. Например Манчестерская биржа воротила фунтами от швейной промышленности, Ливерпуль стал центром британской морской торговли, а Лондон, как и положено столице, занял центральное место — сосредоточение всех котировок.

Первые биржи в России

Торговые площадки современного вида появились на территории Российской Федерации только в 90-ых годах прошлого века. Причины вполне ясны. При социалистическом государстве, коим был СССР, появление такого капиталистического вида деятельности, как рыночная торговля, было невозможно. Да, существовал некий черный рынок, а также были общие представления об экспорте и импорте, но очевидно, что обычный гражданин не мог даже и подумать о том, чтобы отнести свои сбережения на некую платформу. Где, обменяв их на долевые части некой фабрики, можно было солидно разбогатеть. А такая модель на биржах более чем популярна.

Развал коммунистической целостности позволил капитализму всей своей массой вторгнуться на территорию России. Здесь были образованы две первые биржи: РТС и ММВБ (Российская Торговая Система и Московская Межбанковская Валютная Биржа). Увеличив объемы экспорта, импорта и притоки иностранных инвестиций с торговлей, ориентированной на иностранные валюты, в частности американский доллар, Россия стала частью мировой торговой системы.

Как развивались российские биржи

Перспективы развития российского фондового рынка стали очевидны. Страна оставила себе огромные производственные мощности, исконно владеет невероятными запасами полезных ископаемых, а часть ее населения начала прорываться в бизнес, приватизируя некогда общие объекты промышленности.

Проблемы развития фондового рынка в то время в России представляли собой список из не самой успешно проведенной приватизации, высокой криминогенной обстановки, малом уровне образования людей и понимания ими законов рыночных отношений. Смена системы координат затянула государство в довольно крутой кризис, отголоски которого слышны и по сей день. Тем не менее, положительные моменты гарантировались тем, что лица, приобретавшие в частную собственность заводы и фабрики, исходя в первую очередь из собственных интересов незамедлительно старались вернуть их в максимально продуктивное рабочее русло. Именно данное обстоятельство позволило сохранить рабочие места по всей стране, особенно важные там, где объекты промышленности являлись градообразующими предприятиями.

Проблемы российского рынка

На сегодняшний день Российский рынок относится к категории развивающихся фондовых площадок. Но за последнее время он уже сумел набрать приличные обороты. Во многом его развитие останавливается имеющимися в российской реальности проблемами для роста экономики. В первую очередь, крупной проблемой является тот факт, что многие участники торгов не до конца воспринимают всех имеющихся возможностей заключения сделок разными регламентированными способами. А также недостаточно хорошо разбираются в возможных операция. Кроме того отмечается недостаточно высокий уровень инвестиционной культуры граждан России. К примеру, наши люди продолжают советские традиции откладывания денежных сумм «под подушку». В то время как более прогрессивная европейская культура современности заставляет работающего человека нести часть заработка в инвестиции, личные либо проводимые через брокера.

Еще одной обсуждаемой проблемой развития фондового рынка России также является законодательство, не имеющее отражения всех положений работы инвесторов и участников биржи. На сегодняшний день можно отметить большие продвижения в данном вопросе, что и отмечается многими участниками рынка. В результате этого даже сейчас большим вопросом является наличие спекулянтства на биржах. Данное явление постепенно ликвидируется, хотя отношение к нему остается двояким, причем не только в России. С одной стороны, это считается негативным последствием, с другой — естественной формой торговли. Но, стоит отметить, что даже находясь в законных основаниях, спекулянтство подразумевает выплату больших налоговых отчислений.

Московская биржа

Не менее существенной проблемой развития фондового рынка России является то, что существуют всего одна единая организация — Московская биржа. Но также, две стороны одной монеты. Где одна сторона указывает на легкость в регуляции процессов, другая говорит, что не помешало бы всестороннее развитие страны, путем внедрения еще одной платформы для торгов. Считается, что в результате этого складывается ситуация, при которой другие инвесторы не имеют возможности подступиться к инвестициям и акциям. Эта проблема существует с начала основания торгов в независимой истории российского фондового рынка. Монополисты скупают акции оптом и получают на этом прибыль. Остальные же не могут позволить себе таких генеральных закупок.

Многие мелкие компании не рискуют выводить свои акции на фондовый рынок только потому, что в результате оптовых закупок, компания может незаметно слиться с другой, более крупной компанией. И проблемой развития фондового рынка в России становится неразвитый операционный механизм фондовой биржи. Для искоренения этой проблемы необходимо провести ряд законодательных мер и активно внедрять его в жизнь. Это позволит более мелким структурам листинговать свои акции на биржу и получать притоки капитала от инвесторов, для собственного развития. На данный момент промежуточным решением можно считать образование некоторых инвестиционных фондов, которые имеют свое представительство на торгах. А получаемые деньги идут в капиталовложения мелким предприятиям, участвующих в фонде.

Институт Развития и решение вопросов

Еще одним негативным моментом отличается крайний недостаток профессионально подготовленных кадров для работы на биржевых торговых площадках. В качестве решения этого вопроса был организован Институт Развития Фондового Рынка. В его обязанности вошла не только непосредственная подготовка профессиональных кадров для работы в торговых операциях и с ценными бумагами, но и составление образовательных программ для высших учебных заведений страны, подготовка лекторов, проведение дополнительных курсов, семинаров, практических занятий. Отметим и работу в этом направлении, которую проводят сами предприятия — участники торгов. Отсылая своих сотрудников за рубеж, для прохождения ими образовательных программ на базе иностранных институтов и компаний, что позволяет государству не только получить работоспособных профессионалов, но и способствует налаживанию отношений между другими участниками международных торговых ассоциаций.

Перспективы развития фондового рынка

Перспективы развития фондового рынка состоят во вполне реально разрешении указанных проблем, путем работы по следующим направлениям:

- Ужесточение контроля за спекуляциями на торговых площадках как с акциями, так и с другими активами.

- Снижение законодательных требований для более легкого вхождения на рынок частных инвесторов и мелких компаний, желающих разместить свои акции и увеличить свой оборотный капитал. Последнее, помимо прочего приведет к положительным тенденциям в развитии средней промышленности, которая в основном и желает представляться на биржах. Это способствует образованию новых рабочих мест, повышению занятости населения и доходов, что является одним из главных индикаторов перспективности экономической ситуации в стране, а значит и притоку дополнительных инвестиций.

- Развитие процессов торговли срочных контрактов и инвестиций паевых фондов. Фьючерсы могут стать отличным инструментом для общей капитализации биржи, а введение фондов сделает доступным государственных биржи для рядовых граждан, ищущих возможности увеличить свои накопления.

- Повышение культуры инвестирования среди населения. Внедрение обучающих материалов а также появление основ инвестирования в системе образования может серьезно повысить позиции российского народа в списках самого образованного и состоятельного, так как общей денежной массы на торгах вполне хватит для того, чтобы обеспечивать каждого положительно инвестирующего гражданина. Сюда можно отнести и меры по улучшению качества брокерских услуг, которыми могли бы воспользоваться граждане в своих инвестиционных желаниях.

news-hunter.pro

Московская биржа, мир перспектив.

Каждый современный отечественный инвестор, который является профессиональным игроком на финансовом рынке, постоянно интересуется как инновационными, так и классическими финансовыми инструментами, посредством которых он может получить прибыль. Кроме того, любой инвестор должен уметь грамотно взаимодействовать с многочисленными участниками рынка, без которых не получится полноценно функционировать в инвестиционном мире.

В реале участников инвестиционной деятельности огромное множество – это и трейдеры, и банковские структуры, и агенты, менеджеры, государство и многие другие аналогичные представители.

Создавайте личные кабинеты государственных служб — это очень удобно.

Одним из ведущих участников инвестиционной деятельности является Московская Биржа (МБ), возникшая в 2011 году в результате объединения самых крупных Российских бирж (ММВБ и РТС). В итоге данного слияния возникла самая масштабная биржа во всей РФ, которая занимает первое место по составу участников и общему количеству проводимых торгов.

Что касается участников Биржи, то в их роли выступают как отечественные, так и иностранные субъекты инвестиционной деятельности (частные лица, крупные предприятия и компания, финансово-кредитные учреждения и т.д.). Для торговли используются всевозможные инновационные технологии, программы и инструменты, что позволяет сделать процесс торговли простым и доступным каждому. Так что торговать на МБ и принимать участие в сделках можно с любой точки земного шара, где есть доступ к интернету. Делать это могут не только профессионалы, но и начинающие инвесторы с минимальным капиталом.

Создание МБ было сопряжено с рядом основных целей:

- Во-первых, для того чтобы ликвидировать самого главного конкурента в лице РТС.

- Для того чтобы значительно увеличить обороты.

- Для создания конкурентоспособных условий торговли и для привлечения новых участников биржи, в том числе отечественных и иностранных инвесторов.

- Для аккумулирования в одном месте универсальной площадки с инновационными инвестиционными инструментами и технологическими средствами по управлению финансами. То есть, на МБ можно не только торговать валютой, но и различными типами ценных бумаг, опционами, фьючерсами и т.д.

- Для соответствия отечественной биржи общепринятым мировым стандартам, что в свою очередь, усиливает конкуренцию МБ на зарубежных рынках.

- Для создания наиболее высоколиквидных и высокодоходных финансовых инструментов и закрепления их позиций на рынке.

Кроме этого, нельзя не отметить, что Московская Биржа имеет несколько основных типов торговых площадок, которые позволяют участникам рынка подобрать для себя наиболее приемлемые варианты инвестирования.

- Самый популярный и наиболее ликвидный сектор МБ – фондовая биржа. Она входит в двадцатку одних из самых значимых по торговым объёмам и оборотам ценных бумаг. В настоящее время на бирже представлено более двух тысяч ценных бумаг самых популярных отечественных предприятий и компаний. Сделки могут проводиться в трёх основных секторах фондовой биржи: стандарт, классический и основной.

- Не менее значимым сегментом МБ является валютный рынок, на котором основными участниками могут быть банки, частные трейдеры и не кредитные учреждения, резиденты и не резиденты РФ и т.д. На рынке могут осуществляться торги практически всеми известными типами валют.

Довольно крупная и достаточно надёжная площадка для проведения сделок – срочный рынок (опционы и фьючерсы) ФОРТС. Здесь торгуют многочисленными производными финансовыми инструментами инвесторы и трейдеры со всего мира.

Отечественная Московская Биржа является главным источником развития финансового сектора РФ. Более того, деятельность биржи выстраивается на доступных, надёжных и прозрачных отношениях между всеми участниками, что, в свою очередь, даёт возможность любому инвестору принимать непосредственное участие в дальнейшем формировании цен на многочисленные активы. Все сделки, которые проводятся на Бирже, постоянно находятся в свободном доступе, то есть, их результаты публикуются в различных СМИ во всём мире. Более того, индексы биржи вполне объективно отражают текущую экономическую ситуацию на отечественном рынке.

Деятельность МБ строго регламентируется законодательством и находится под чётким контролем ФС по финансовым рынкам. Все торговые сделки, которые совершаются на Бирже, являются легальными и реальными, а те цены, которые постоянно формируются при совершении торговых операций, являются рыночными, что существенно снижает риск спекулятивных действий со стороны участников рынка.

Таким образом, торговля на Московской Бирже открывает участникам новые возможности и перспективы, которые являются главным критерием надёжности для всех современных инвесторов.

vlohzi-dengi.ru

перспективы ИИС счетов, скоро старт торгов GBPRUB и отчетность за 3 кв.,

Новости ОАО “Московская биржа”

Сводка новостей анонсированных ОАО “Московская биржа”

ИНДИВИДУАЛЬНЫЕ ИНВЕСТИЦИОННЫЕ СЧЕТА

Управляющий директор по фондовому рынку Московской биржи Анна Кузнецова рассказала, что концу 2017 года по самым консервативным оценкам должно быть открыто около 750 000 индивидуальных инвестиционных счетов (ИИС). Добавим, на данный момент через всех брокеров на бирже, по итогам октября, зарегистрировано более 1 млн. счетов физических лиц, уникальных 917 000 пользователей, из них активно торгующих (1 и более сделок в месяц) 57 000 трейдеров, число брокерских организаций с активными клиентами переваливает за 450. Ниже приведены 2 таблицы, где можно увидеть лидеров рынка брокерских услуг в России.

АКТИВНЫЕ КЛИЕНТЫ. ВСЕГО ОКОЛО 57000 ТРЕЙДЕРОВ ЗА ОКТЯБРЬ.

Активные клиенты брокеров ОКТЯБРЬ 2014

ЗАРЕГИСТРИРОВАННЫЕ КЛИЕНТЫ. ОКТЯБРЬ 2014

Зарегистрированные клиенты брокеров. ОКТЯБРЬ 2014

GBPRUB, HKDRUB и BYRRUB

Московская Биржа с 1 декабря 2014 года начинает торги новыми валютными парами — британский фунт/российский рубль (GBP/RUB) и гонконгский доллар/российский рубль (HKD/RUB).

Торги будут проходить по инструментам TOD (расчеты “сегодня”) и TOM (расчеты “завтра”), а также однодневными свопами на условиях частичного депонирования. Торги инструментами ТОМ с фунтом стерлингов и гонконгским долларом будут проходить в период с 10:00 до 23:50 мск.

Кроме того, расширяются возможности участников рынка на торгах валютной парой белорусский рубль/российский рубль: вводится частичное депонирование и новые инструменты — TOM (расчеты “завтра”) и однодневные свопы. Торги инструментом TOM будут проходить в период с 10:00 до 23:50 мск.

ФИНАНСОВАЯ ОТЧЕТНОСТЬ ОАО МОСКОВСКАЯ БИРЖА 3 КВ.

Операционные доходы компании выросли на 16,3% по сравнению с третьим кварталом 2013 года (до 7,31 млрд рублей)

Комиссионные доходы от торговли акциями выросли на 21,7% по сравнению с третьим кварталом предыдущего года, достигнув 396,82 млн рублей.

Комиссионные доходы валютного рынка выросли на 26,2% до 816,84 млн рублей, а общий объем торгов на валютном рынке повысился на 26,4% по сравнению с показателями третьего квартала 2013 года и составил 55,86 трлн рублей.

Комиссионные доходы денежного рынка увеличились на 8,8% по сравнению с третьим кварталом 2013 года и составили 766,73 млн рублей. Общий объем торгов, включая сделки репо и депозитно-кредитные операции, в третьем квартале 2014 года составил 51,98 трлн рублей

Комиссионные доходы на срочном рынке уменьшились на 3,2% по сравнению с аналогичным периодом 2013 года и составили 363,94 млн рублей. Объем торгов увеличился на 16,1% до 13,28 трлн рублей (с 269,09 до 324,16 млн контрактов). Объем открытых позиций вырос на 25,1%, достигнув 12,47 млн контрактов по итогам третьего квартала.

Операционные расходы Биржи уменьшились на 17,9% в третьем квартале 2014 по сравнению с аналогичным показателем 2013 года и составили 2,23 млрд рублей. Основной статьей расходов по-прежнему являются расходы на персонал (54,0% от общих расходов), однако они сократились на 18,0% за период и составили 1,20 млрд рублей

Одним словом биржа улучшила свои финансовые показатели в 3-ем квартале значительно выросла прибыль на акцию с 1.29 рубля (3кв. 2013) до 1.82 рубля (3кв. 2014), что более чем на 40%. Такие результаты могут отразиться и на дивидендах компании, при чем в лучшую сторону. Напоминаем, что акции ОАО “Московская биржа” достаточно ликвидные ценные бумаги и приобрести их можно через инвестсчета (ИИС), открытые у любого брокера.

Ниже приводим график цены акций ОАО “Московская биржа”

График акций ОАО “Московская биржа” с фев. 2013

Биржа провела IPO в феврале 2013. Первичное размещение было по цене 55 рублей за акцию 25.11.2014 цена составила 61,60 рублей – это 12% за год и 9 месяцев, за тот же период индекс ММВБ вырос на 1.5%.

iis24.ru

Московская биржа как основной фактор развития российского фондового рынка

По данным агентства Bloomberg, январь 2016 года стал худшим месяцем за последние 7 лет для мировых фондовых рынков. Такие индексы, как американский S&P 500, китайский MSCI All Country World Index, японский Topix упали в среднем на 6 %. Это худшие показатели с 2007 года. Ухудшающаяся экономическая ситуация в мире способствует усилению конкуренции среди биржевых площадок. Инвесторы повышают требования к оценке риска на инвестируемом рынке, а также требования к качеству рыночной инфраструктуры, ключевым элементом которой является биржа.

И здесь немаловажная роль отводится главному российскому организатору торгов — Московской Бирже.

Московская Биржа стремится к упрощению условий работы на российском финансовом рынке всех категорий его участников. За последние 5 лет Группа компаний провела значительное количество реформ для улучшения инфраструктуры, которая по многим показателям не уступает мировым. И на данный момент российских фондовый рынок оказался технически готов привлекать зарубежных инвесторов.

Начнем с анализа Банка «Национальный Клиринговый Центр». Его особенность — это то, что банк является отдельным юридическим лицом, по этой причине риски высоко капитализированного клирингового института будут отделены от рисков биржи. Для участника торгов это является несомненным преимуществом, так как снижаются риски, уменьшаются транзакционные издержки, и ускоряется процесс проведения расчета по итогам клиринга.

Реформирование еще одного из важнейших инфраструктурных элементов биржи ЗАО «Национальный расчетный депозитарий» (далее – НРД), который специализируется на предоставлении расчётных банковских услуг. В 2012 году НРД получил статус центрального депозитария. Это изменение позволило повысить уровень доверия глобальных инвесторов и международных расчетных систем к надежности хранения активов крупнейших институциональных инвесторов. По итогам 2014 года объем ценных бумаг на хранении достиг 24,9 трлн. рублей, что выше по сравнению с результатами 2013 года более чем на 14 % (Диаг. 1). К концу года стоимость иностранных ценных бумаг на счетах депо клиентов НРД превысила 2,7 трлн. рублей, увеличившись по сравнению с предыдущим годом почти в 5 раз (566,9 млрд. рублей).

Рисунок 1. Активы на хранении НРД (млрд. рублей)

Еще одним немаловажным проектом для институциональных и международных инвесторов стал переход в 2013 году к циклу расчетов с частичным предварительным депонированием активов, более известную как T+. Эта технология позволяет снизить затраты участников рынка на фондирование операций, дает возможность быстро совершить операцию.

Также с 2013 года 6 глобальных банков (Citigroup, Credit Suisse, Merrill Lynch, Morgan Stanley, UBS, Deutsche bank) предлагают прямой доступ (DMA) к торгам на российском фондовом рынке, что позволяет существенно сократить время доставки заявки на биржу и получения информации о ее состоянии. Благодаря тому, что технологии прямого подключения являются открытыми, инвесторы могут самостоятельно разрабатывать для себя программное обеспечение.

Даже наложенные санкции не остановили Московскую Биржу развивать свою инфраструктуру: с 1 июля 2014 году на российский рынок были допущены крупнейшие иностранные депозитарии — Euroclear и Clearstream, которые смогут предоставить расчетные услуги по российским ценным бумагам, предоставив иностранным инвесторам более широкие возможности для вложения своих средств.

И, конечно же, отметим масштабную реформу листинга, завершившуюся в октябре 2015 года, которая установила дополнительные требования листинга к ценным бумагам. Все ценные бумаги, прошедшие процедуру, подлежат включению в Список, состоящий из 3 самостоятельных уровней. Включение ценных бумаг в тот или иной уровень обусловливает доступ к определенному кругу инвесторов. Чем выше уровень листинга, тем больше объем требований, предъявляемых к эмитенту и его ценным бумагам, и тем больший круг инвесторов может приобретать размещаемые ценные бумаги. Реформа позволит привлечь консервативных инвесторов: в первую очередь – пенсионные фонды.

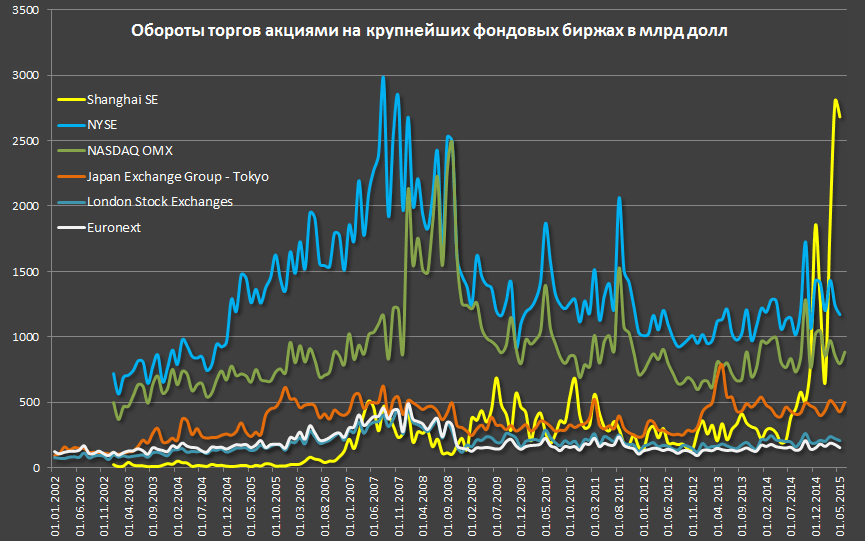

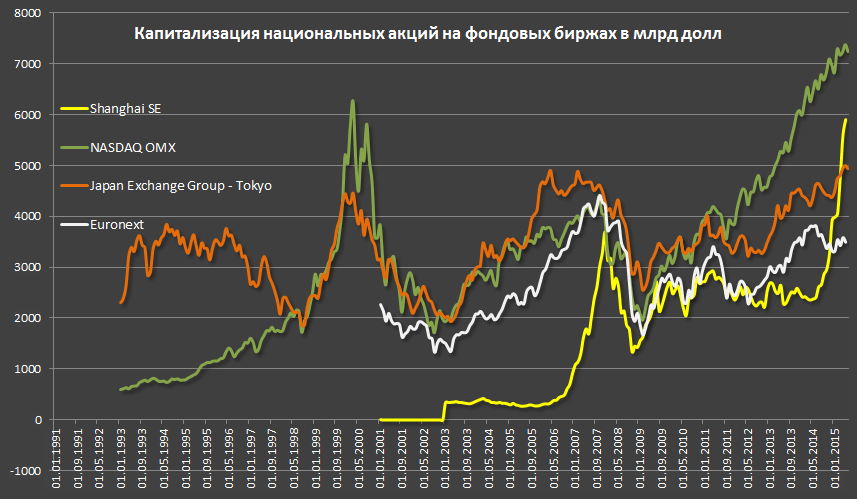

Также с начала 2014 года были заключены соглашения о сотрудничестве с Шанхайской и Корейской биржами, которые предусматривают обмен опытом, создание новых биржевых продуктов, а также перспективы выхода восточных инвесторов на российские рынки.

Как видно из сказанного выше, мероприятия по модернизации, проводимые на российской биржевой площадке, совершались для привлечения преимущественно иностранного капитала, в связи с развитием идеи о международном финансовом центре. Однако нельзя забывать об отечественных инвесторах, которые вынуждены перестраиваться под новые условия и правила торговли. Понимая, что российские инвесторы и эмитенты испытывают сложности в работе с нововведениями, Московская биржа проводит ряд образовательных семинаров, посвященных разъяснению правил на финансовом рынке для обеих сторон.

Исходя из всего вышесказанного, можно сказать, что проводимые реформы и изменения повышают устойчивость российского финансового рынка к негативным тенденциям в экономике, поскольку предоставляют инвесторам эффективные возможности по диверсификации своих инвестиций и переводу средств в защитные активы.

Автор: Бойкова А. О.Вконтакте

Одноклассники

Google+

investcreator.ru

ММВБ история, современное состояние и перспективы развития

ФИНАНСОВАЯ АКАДЕМИЯ ПРИ ПРАВИТЕЛЬСТВЕ РФ

Эссе по дисциплине:

«Рынок ценных бумаг»

Тема №95

« ММВБ: история, современное состояние и перспективы развития»

Москва – 2010

Московская межбанковская валютная биржа — это одна из крупнейших универсальных бирж в России, странах СНГ и Восточной Европы.

По акциям и корпоративным облигациям почти 600 российских эмитентов с общей капитализацией почти 24 трлн. Рублей на Фондовой бирже ММВБ проходят ежедневные торги. На сегодня она является ведущей российской фондовой биржей.

Около 650 организаций — профессиональных участников рынка ценных бумаг, клиентами которых являются более 490 тысяч инвесторов входят в состав участников торгов Фондовой биржи ММВБ.

Миссия

Главная миссия Группы ММВБ – центральной инфраструктурной организации российского финансового рынка, предоставить его участникам полный комплекс торговых, клиринговых, расчетных и депозитарных услуг на базе интегрированной программно-технической платформы международного уровня.

Цели:

1) Построение инфраструктурного холдинга, обеспечивающего основные потребности российского финансового рынка в торговой, депозитарной, расчетной и клиринговой деятельности;

2) Удовлетворение потребностей эмитентов, инвесторов и участников рынка в полном комплексе услуг, обеспечивающих операции с финансовыми и иными активами;

3) Оптимизация издержек участников рынка;

4) Обеспечение прибыли и повышение капитализации Группы с учетом системообразующего характера услуг ММВБ для российского финансового рынка.

В ноябре 1989 года Внешэкономбанк СССР начал проводить валютные аукционы. Именно тогда и началась история ММВБ. Собственно на этих аукционах и был впервые установлен рыночный курс рубля к доллару. А уже в январе 1992 года вместо Валютной биржи Госбанка была учреждена ММВБ, ставшая главной площадкой для проведения валютных операций банков и предприятий. С июля 1992 года курс ММВБ используется Центробанком для установления официальных курсов рубля к иностранным валютам. На ММВБ были впервые организованы торги ГКО, превратившие валютную биржу в универсальную торговую площадку. В середине 90-х гг. началась подготовка для организации биржевой торговли новыми финансовыми инструментами фондового и срочного рынка, в частности, корпоративными ценными бумагами и фьючерсами. Во второй половине 90-х гг. биржа продолжала укреплять свои позиции ведущей торговой площадки России, и это несмотря на кризис, который произошел в августе 1998 года. А спустя уже четыре года, в 2002 году на бирже начал проходить оборот российских еврооблигаций, что еще более укрепило позиции российской биржи.

Сегодня ММВБ достойно представляет Россию на международном уровне и является важным звеном финансовой системы России.

Ведущей в России торговой площадкой стала и Фондовая биржа ММВБ. Число профучастников, работающих на рынках Группы ММВБ, на конец 2009 года, составило

1 043 организации: 695 — кредитных и 348 — некредитных (с исключением перекрестного участия). По итогам 2009 года суммарный оборот на рынках группы ММВБ составил 175,9 трлн руб., что на 17 % превышает показатель 2008 года. Динамика котировок облигаций отражается индексом корпоративных облигаций ММВБ, рассчитываемым с 2003 года. На бирже ММВБ накоплен значительный опыт проведения первичных размещений и организации вторичного обращения облигаций, выпускаемых субъектами федерации. В настоящее время на ММВБ проводятся торги облигациями около 60 субфедеральных и муниципальных образований России.

Состояние основных направлений деятельности ММВБ:

Валюта

3 трлн долл – таков рубеж объема торгов, которого достиг ММВБ в 2009 году на валютном рынке. Наибольший рост наблюдался по операциям с евро. За год объем торгов в сегменте евро–рубль составил 531,9 млрд долл., а его доля на биржевом рынке увеличилась с 10,1 до 17,7 %. Объем операций доллар–рубль составил 2440,3 млрд долл.

Основной вклад в прирост объема торгов внесли операции валютный своп. Объем

сделок своп вырос на 150% до 1,8 трлн долл., а их доля в обороте биржевого валютного

рынка увеличилась с 45,9 до 60,9 %.

В то же время объем биржевых кассовых операций снизился до 1,2 трлн долл.

Однако динамика этого сектора на ММВБ оказалась лучше, чем рынка межбанковских конверсионных операций в целом, среднедневные обороты которого по данным Банка России снизились более чем на 40 %.

Акции

Общий объем торгов на Фондовой бирже ММВБ в 2009 году составил

40,7 трлн руб. Объем операций РЕПО сократился до 22,3 трлн руб. Объем вторичных торгов на Фондовой бирже ММВБ составил 17,4 трлн руб. Число сделок на Фондовой бирже ММВБ в 2009 году выросло на 84,8 % посравнению с 2008 годом до 115,8 млн

штук. 2 июня 2009 года число сделок достигло рекордного значения — 825,8 тыс. штук.

Государственные ценные бумаги и денежный рынок

Одним из основных инструментов Банка России по рефинансированию банковской системы являются сделки РЕПО на ММВБ. Участники торгов активно используют операции РЕПО для привлечения и предоставления денежных средств. В 2009 году объемы сделок РЕПО значительно выросли. Только в первом квартале 2009 года на долю операций прямого РЕПО с Банком России пришлось 87 % общего оборота на рынке. А объем торгов на рынке государственных ценных бумаг и инструментов денежного рынка (ГЦБ и ИДР) вырос на 26,7 % и составил 38,6 трлн руб.

В течение года, по мере улучшения ситуации с ликвидностью в банковской системе, объем операций прямого РЕПО с Банком России и их доля в общем обороте уменьшались.

Общий объем размещенных средств составил 3,4 трлн руб. Во второй половине года улучшение ситуации с ликвидностью способствовало росту объемов размещений госбумаг на аукционах. На 67 % до 305,3 млрд руб увеличился в 2009 году объем размещений ОФЗ на аукционах.

Срочный рынок

Негативно на оборотах срочного рынка Группы ММВБ отразился произошедший финансовый кризис. Отсюда снизились показатели по итогам 2009 года. Оборот в денежном выражении опустился на 80,1 % и составил 660,2 млрд руб. Объем торгов в контрактах снизился на 85,5 % и составил 19,2 млн контрактов, объем открытых позиций снизился на 63,1 % и составил 56,03 млрд руб.

Снижение оборотов рынка было связано в основном с сокращением валютного

сегмента. По сравнению с 2008 годом на 81,7 % сократился оборот валютных фьючерсов, составив 597,8 млрд руб. В 2009 году был сделан новый шаг в развитии фондовых деривативов Группы ММВБ. Оборот по фондовым деривативам вырос по отношению к прошлому году в 72 раза и составил 61,8 млрд руб. Оборот торгов в контрактах вырос в 53 раза и составил 1,35 млн контрактов. Объем открытых позиций к концу года вырос более чем в 1400 раз и составил 513,5 млрд руб.

Товарный рынок

ЗАО «Национальная товарная биржа» (НТБ), входящая в Группу ММВБ, с 2002 года участвует в организации и проведении государственных мероприятий по регулированию рынка зерна — государственных закупочных и товарных интервенций.

В периоды проведения государственных закупочных интервенций на рынке зерна

с августа 2008 года по май 2009 года и с ноября по декабрь 2009 года объем государственных закупочных интервенций суммарно составил 11,1 млн тонн зерна на сумму 51,9 млрд руб. За 2009 год показатели составили 5,86 млн тонн и 27,3 млрд руб. В 2009 году количество участников государственных интервенций превысило 2,2 тыс.

Депозитарные услуги

По итогам года ЗАО НДЦ сохранило лидирующую позицию на российском рынке расчетно-депозитарных услуг. Стоимость ценных бумаг, учитываемых на счетах депо, превысила 6 трлн руб. В 2009 году оборот ЗАО НДЦ (рыночная стоимость ценных бумаг, перемещенных в процессе инвентарных депозитарных операций) составил 60,06 трлн руб.

Основные приоритеты развития Группы ММВБ как интегрированной биржевой инфраструктуры:

- Становления в рамках Группы ММВБ ведущей биржевой площадкой фондового рынка России;

- Получение ведущего положения внутри России по расчетно-депозитарному обслуживанию биржевого и внебиржевого рынка;

- Завоевание ведущего положения по клирингу биржевых и внебиржевых сделок по всей России;

- Реализация коммерческой системы расчетов в режиме реального времени внутри страны;

- Получение значительной доли внутреннего рынка по предоставлению технологических и информационных услуг: организаторам торговли, биржам, торговым системам, системам электронного документооборота, системам резервного хранения информации, архивам, информационным системам;

- Становление валютного рынка Группы ММВБ как центра курсообразования российской национальной валюты;

Состояние же главного индикатора российского фондового рынка – индекса ММВБ, напрямую будет зависеть от изменения цен на нефть, газ, а также от показателей отраслевых индексов. Как ничто важны показатели энергетического сектора, металлургической промышленности, потребительского сектора, телекоммуникаций и финансов.

Источники

1) http://www.micex.ru/ - официальный сайт ММВБ. История биржи, а также отчеты за 2008-2009 года.

2) http://www.rcb.ru – архив статей, посвященных ММВБ

3) http://www.quote.ru/stocks/news.shtml?2010/03/12/32733459 - статья Константина Чекериди. В ней приводятся прогнозы российских аналитиков относительно индекса ММВБ на 2010 год.

4) http://top.rbc.ru/finances/ - архив статей, посвященных ММВБ.

mirznanii.com