2.1 Процедура проведения биржевых торгов. Участниками торгов на фондовой бирже могут быть

Глава 3. Фондовая биржа

Статья 11. Фондовая биржа

1. Фондовой биржей признается организатор торговли на рынке ценных бумаг, отвечающий требованиям, установленным настоящей главой.

2. Юридическое лицо может осуществлять деятельность фондовой биржи, если оно является некоммерческим партнерством или акционерным обществом.

3. Одному акционеру фондовой биржи и его аффилированным лицам не может принадлежать 20 процентов и более акций каждой категории (типа), а одному члену фондовой биржи некоммерческого партнерства не может принадлежать 20 процентов и более голосов на общем собрании членов такой биржи.

Указанные в абзаце первом настоящего пункта ограничения не применяются к акционерам (членам) фондовой биржи, которые являются фондовыми биржами.

Членами фондовой биржи, являющейся некоммерческим партнерством, могут быть только профессиональные участники рынка ценных бумаг. При этом порядок вступления в члены такой фондовой биржи, выхода и исключения из членов фондовой биржи определяется такой фондовой биржей самостоятельно на основании ее внутренних документов.

4. Юридическое лицо, осуществляющее деятельность фондовой биржи, не вправе совмещать указанную деятельность с иными видами деятельности, за исключением деятельности валютной биржи, товарной биржи (деятельности по организации биржевой торговли), клиринговой деятельности, связанной с осуществлением клиринга по операциям с ценными бумагами и инвестиционными паями паевых инвестиционных фондов, деятельности по распространению информации, издательской деятельности, а также с осуществлением деятельности по сдаче имущества в аренду.

В случае совмещения юридическим лицом деятельности валютной биржи и/или товарной биржи (деятельности по организации биржевой торговли) и/или клиринговой деятельности с деятельностью фондовой биржи для осуществления каждого из указанных видов деятельности должно быть создано отдельное структурное подразделение.

5. Лицо, осуществляющее функции единоличного исполнительного органа, руководителя контрольного подразделения (контролера) фондовой биржи, и другие работники фондовой биржи не могут быть работниками и/или участниками профессиональных участников рынка ценных бумаг, являющихся участниками торгов на данной и/или иных фондовых биржах.

6. Фондовые биржи, являющиеся некоммерческими партнерствами, могут быть преобразованы в акционерные общества. Решение о таком преобразовании должно содержать:

порядок и условия преобразования, в том числе порядок распределения акций создаваемого акционерного общества между членами фондовой биржи;

указание об утверждении устава создаваемого акционерного общества с приложением устава;

указание об утверждении передаточного акта с приложением передаточного акта;

список членов совета директоров (наблюдательного совета) и список членов коллегиального исполнительного органа создаваемого акционерного общества в случае, если в соответствии с уставом имеется коллегиальный исполнительный орган и его избрание отнесено к компетенции общего собрания акционеров создаваемого акционерного общества;

список членов ревизионной комиссии или указание о ревизоре создаваемого акционерного общества;

указание о лице, осуществляющем функции единоличного исполнительного органа создаваемого акционерного общества.

Статья 12. Участники торгов на фондовой бирже

Участниками торгов на фондовой бирже могут быть только брокеры, дилеры, управляющие и Центральный банк Российской Федерации. Иные лица могут совершать операции на фондовой бирже исключительно при посредничестве брокеров, являющихся участниками торгов.

Участниками торгов на фондовой бирже, созданной в форме некоммерческого партнерства, могут быть только члены такой биржи.

Порядок допуска к участию в торгах и исключения из числа участников торгов определяется правилами, устанавливаемыми фондовой биржей.

Неравноправное положение участников торгов на фондовой бирже, а также передача права на участие в торгах на фондовой бирже третьим лицам не допускаются.

Статья 13. Требования к деятельности фондовой биржи

1. Фондовая биржа обязана утвердить:

правила допуска к участию в торгах на фондовой бирже;

правила проведения торгов на фондовой бирже, которые должны содержать правила совершения и регистрации сделок, меры, направленные на предотвращение манипулирования ценами и использования служебной информации.

Фондовая биржа, оказывающая услуги, непосредственно способствующие совершению сделок с ценными бумагами, в том числе с инвестиционными паями паевых инвестиционных фондов, обязана также утвердить правила листинга / делистинга ценных бумаг и/или правила допуска ценных бумаг к торгам без прохождения процедуры листинга, а фондовая биржа, оказывающая услуги, непосредственно способствующие совершению сделок, исполнение обязательств по которым зависит от изменения цен на ценные бумаги или от изменения значений индексов, рассчитываемых на основании совокупности цен на ценные бумаги (фондовых индексов), в том числе сделок, предусматривающих исключительно обязанность сторон уплачивать (уплатить) денежные суммы в зависимости от изменения цен на ценные бумаги или от изменения значений фондовых индексов, обязана также утвердить соответствующие требованиям нормативных правовых актов федерального органа исполнительной власти по рынку ценных бумаг спецификации таких сделок.

Фондовая биржа обязана регистрировать в федеральном органе исполнительной власти по рынку ценных бумаг документы, указанные в настоящем пункте, а также изменения и дополнения в них.

2. Фондовая биржа должна осуществлять постоянный контроль за совершаемыми на фондовой бирже сделками в целях выявления случаев использования служебной информации, манипулирования ценами и за соблюдением участниками торгов и эмитентами, ценные бумаги которых включены в котировальные списки, требований законодательства Российской Федерации о ценных бумагах и нормативных правовых актов федерального органа исполнительной власти по рынку ценных бумаг.

Участники торгов обязаны предоставлять фондовой бирже по ее требованию информацию, необходимую для осуществления ею контроля в соответствии с правилами проведения торгов на фондовой бирже.

3. Фондовая биржа обязана обеспечивать гласность и публичность проводимых торгов путем оповещения участников торгов о месте и времени проведения торгов, списке и котировке ценных бумаг, допущенных к торгам на фондовой бирже, результатах торговых сессий, а также предоставлять другую информацию, указанную в статье 9 настоящего Федерального закона.

4. Фондовая биржа вправе устанавливать размер и порядок взимания с участников торгов взносов, сборов и других платежей за оказываемые ею услуги, а также размер и порядок взимания штрафов за нарушение установленных ею правил.

Фондовая биржа не вправе устанавливать размер вознаграждения, взимаемого участниками торгов за совершение биржевых сделок.

Статья 14. Допуск ценных бумаг к торгам на фондовой бирже

К торгам на фондовой бирже могут быть допущены соответствующие требованиям законодательства Российской Федерации эмиссионные ценные бумаги в процессе их размещения и обращения, а также иные ценные бумаги, в том числе инвестиционные паи паевых инвестиционных фондов в процессе их выдачи и обращения. Инвестиционные паи паевых инвестиционных фондов допускаются к выдаче и обращению на фондовой бирже в случаях и порядке, которые установлены нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг.

Правила листинга / делистинга ценных бумаг, в том числе инвестиционных паев паевых инвестиционных фондов, должны соответствовать требованиям нормативных правовых актов федерального органа исполнительной власти по рынку ценных бумаг. Листинг эмиссионных ценных бумаг осуществляется фондовой биржей на основании договора с эмитентом ценных бумаг, а листинг инвестиционных паев паевого инвестиционного фонда - на основании договора с управляющей компанией этого паевого инвестиционного фонда. В котировальные списки могут включаться только ценные бумаги, соответствующие требованиям законодательства Российской Федерации и нормативных правовых актов федерального органа исполнительной власти по рынку ценных бумаг. При этом фондовая биржа вправе устанавливать дополнительные требования к ценным бумагам, включаемым в котировальные списки.

Ценные бумаги могут быть допущены к торгам на фондовой бирже без прохождения процедуры листинга в соответствии с правилами допуска ценных бумаг к торгам без прохождения процедуры листинга.

Статья 15. Разрешение споров, возникающих в связи с осуществлением торговли ценными бумагами на фондовой бирже

Споры между участниками торгов на фондовой бирже, участниками торгов на фондовой бирже и их клиентами рассматриваются судом, арбитражным судом и третейским судом.

studfiles.net

Тема 12. Участники биржевых торгов и их взаимодействие.

1. Члены и учредители биржи. Участниками торгов на бирже могут быть только брокеры, дилеры и управляющие. Иные лица участвуют в операциях только при посредничестве брокеров. Если биржа – некоммерческое партнерство – то участники торгов должны быть ее членами.

Ограничения на деятельность биржи в соответствии с российским законодательством: одному акционеру (за исключением акционера – фондовой биржи) и его аффилированным лицам не может принадлежать 20 или более процентов акций каждой категории; один член фондовой биржи некоммерческого партнерства не вправе располагать 20 и более процентами голосов на общем собрании членов биржи. Не допускается неравноправное положение членов и передача права участия в торгах третьим лицам. Фондовая биржа не может совмещать свою деятельность с депозитарной.

Член фондовой биржи – любой профессиональный участник рынка ценных бумаг, принимающий участие в формировании уставного капитала биржи и торгах (в России, как правило, юридическое лицо). Требования к членам биржи устанавливаются как законодательством, так и самой биржей. Неравноправное положение участников торгов на фондовой бирже, а также передача права на участие в торгах на фондовой бирже третьим лицам не допускаются.

2. Роль персонала биржи в организации, обслуживании и ведении биржевого торга. К участникам биржевых торгов, организующих заключение сделок, относятся сотрудники биржи, работающие в торговом зале. В эту группу участников торга входят:

- биржевые маклеры в лице главного маклера, маклеров и их помощников. К их функциям относятся организация и проведение торга, сбор, обобщение заявок, расчет курса и объявление его участникам торга;

- операторы (помощники маклера), фиксирующие заключение сделок;

- сотрудники расчетной группы отдела организации торгов, занимающиеся оформлением заключенных сделок;

- сотрудники юридического отдела, оказывающие необходимую помощь при составлении и заключении договоров купли-продажи.

Группа, контролирующая ход ведения торга, состоит из Государственного комиссара, представителей биржевого совета, контрольно-ревизионной комиссии. Государственный комиссар контролирует соблюдение аппаратом биржи и ее членами биржевого законодательства. Он имеет право присутствовать на биржевых торгах, участвовать в общих собраниях акционеров, заседаниях биржевого совета с правом совещательного голоса, запрашивать любые интересующие его документы, в т.ч. конфиденциального характера, вносить предложения руководству биржи.

Группа наблюдателей состоит из представителей прессы (разовые и постоянно аккредитованные на бирже), клиентов брокеров, которые сами не заключают сделок, но в ходе торга они могут дать поручения своему брокеру.

3. Этика на фондовой бирже. Одним из важных условий успешной деятельности фондового рынка является соблюдение всеми его участниками этических правил, под которыми понимают обычаи и традиции ведения бизнеса (делового оборота), правила добросовестной деятельности на рынке. Добросовестная профессиональная деятельность основывается на общечеловеческих моральных и нравственных нормах, на понимании значимости общественных интересов, необходимости обеспечения правопорядка и справедливости, их признания и соблюдения в практической деятельности всеми профессиональными участниками рынка.

В международной практике правила добросовестной деятельности принимаются саморегулируемыми организациями и являются обязательными для всех членов таких организаций.

В настоящее время сформулированы следующие основополагающие принципы ведения бизнеса на РЦБ:

честность и справедливость;

надлежащее исполнение профессиональной деятельности;

обеспечение высокой квалификации персонала фирм;

получение информации о клиентах;

предоставление информации клиентам;

регулирования конфликта интересов.

Разработаны также правила добросовестной профессиональной деятельности на РЦБ, правила добросовестной работы с клиентами; правила ведения внутреннего учета результатов фондовых операций проф. Участниками, нормы раскрытия информации всеми участниками РЦБ, нормы добросовестной деятельности в рекламе на финансовых рынках.

studfiles.net

Глава 3. Фондовая биржа

Статья 11. Фондовая биржа

1. Комментируемая статья изложена в редакции закона N 185-ФЗ. Фондовой биржей является организатор торговли на рынке ценных бумаг, отвечающий требованиям, установленным 3 главой настоящего закона. Причем если ранее в качестве такого организатора торговли могло выступать только некоммерческое партнерство, то в соответствии с новой редакцией закона функции организатора торговли может выполнять также акционерное общество. Фондовые биржи, являющиеся некоммерческими партнерствами, могут преобразоваться в акционерные общества. О таком преобразовании членами фондовой биржи должно быть принято решение, которое будет иметь силу только в том случае если за него проголосуют не менее чем три четверти членов этой фондовой биржи.

2. С 1 января 2004 г. установлено, что одному акционеру фондовой биржи и его аффилированным лицам не может принадлежать 20 процентов и более акций каждой категории (типа), а одному члену фондовой биржи некоммерческого партнерства не может принадлежать 20 процентов и более голосов на общем собрании членов такой биржи. Причем данные ограничения не применяются к акционерам (членам) фондовой биржи, которые являются фондовыми биржами.

3. Если ранее юридическое лицо, осуществляющее функции фондовой биржи, не вправе было совмещать эту работу с иными видами деятельности за исключением депозитарной деятельности и деятельности по определению взаимных обязательств, то в соответствии с действующей редакцией закона деятельность фондовой биржи может быть совмещена с деятельностью валютной биржи, товарной биржи (деятельностью по организации биржевой торговли), клиринговой деятельностью, связанной с осуществлением клиринга по операциям с ценными бумагами и инвестиционными паями паевых инвестиционных фондов, деятельностью по распространению информации, издательской деятельностью, а также с осуществлением деятельности по сдаче имущества в аренду.

4. Комментируемая статья устанавливает ограничения на деятельность служащих фондовой биржи, направленные на преодоление возможного конфликта интересов. Руководитель контрольного подразделения фондовой биржи, и другие работники фондовой биржи не могут быть работниками и/или участниками профессиональных участников рынка ценных бумаг, являющихся участниками торгов на данной и/или иных фондовых биржах.

Статья 12. Участники торгов на фондовой бирже

1. В комментируемой статье установлено, что участниками торгов на фондовой бирже могут быть только:

- брокеры;

- дилеры;

- управляющие.

Иные лица могут действовать на фондовой бирже только при посредничестве брокеров, являющихся участниками торгов.

В некоммерческом партнерстве участниками торгов на фондовой бирже могут быть только члены такой биржи.

Не допускается передача права на участие в торгах на фондовой бирже третьим лицам.

2. Порядок допуска к участию в торгах и исключения из числа участников торгов изложен в комментарии к статье 13.

Статья 13. Требования к деятельности фондовой биржи

1. В настоящей статье четко сформулированы требования к деятельности фондовой биржи. Так, фондовая биржа обязана утвердить правила допуска к участию в торгах, правила проведения торгов, в том числе правила совершения и регистрации сделок с ценными бумагами, а также меры, направленные на предотвращение манипулирования ценами и использования служебной информации. Фондовая биржа обязана обеспечить гласность и публичность проводимых торгов.

2. Фондовая биржа, на которой проводятся сделки с ценными бумагами (с инвестиционными паями паевых инвестиционных фондов) обязана также утвердить правила листинга/делистинга ценных бумаг и/или правила допуска ценных бумаг к торгам без прохождения процедуры листинга.

3. Фондовая биржа, на которой проводятся сделки, исполнение обязательств по которым зависит от изменения цен на ценные бумаги или от изменения значений фондовых индексов, обязана утвердить соответствующие требованиям нормативных правовых актов ФКЦБ РФ спецификации таких сделок.

4. Фондовая биржа обязана зарегистрировать в федеральном органе исполнительной власти по рынку ценных бумаг документы, указанные в пункте 1 комментируемой статьи, а также изменения и дополнения в них.

5. Новым является возложение на фондовую биржу обязанности осуществлять постоянный контроль за совершаемыми на ней сделками в целях выявления случаев использования служебной информации, манипулирования ценами и за соблюдением участниками торгов и эмитентами, ценные бумаги которых включены в котировальные списки, требований законодательства РФ о ценных бумагах и нормативных правовых актов. Кроме того, закон обязывает участников торгов предоставлять фондовой бирже по ее требованию информацию, необходимую для осуществления ею контроля в соответствии с правилами проведения торгов на фондовой бирже.

6. Фондовая биржа устанавливает размер взносов, сборов и других платежей за оказываемые ею услуги, а также размер и порядок взимания штрафов за нарушение установленных ею правил. В то же время она не вправе устанавливать размер вознаграждения, взимаемого участниками торгов за совершение биржевых сделок.

Статья 14. Допуск ценных бумаг к торгам на фондовой бирже

1. К торгам на фондовой бирже могут быть допущены соответствующие требованиям законодательства РФ эмиссионные ценные бумаги в процессе их размещения и обращения, а также иные ценные бумаги, в том числе инвестиционные паи паевых инвестиционных фондов в процессе их выдачи и обращения.

2. Листинг эмиссионных ценных бумаг осуществляется фондовой биржей на основании договора с эмитентом ценных бумаг, а листинг инвестиционных паев паевого инвестиционного фонда - на основании договора с управляющей компанией этого паевого инвестиционного фонда.

3. Ценные бумаги могут быть допущены к торгам на фондовой бирже без прохождения процедуры листинга в соответствии с правилами допуска ценных бумаг к торгам без прохождения процедуры листинга.

Статья 15. Разрешение споров, возникающих в связи с осуществлением торговли ценными бумагами на фондовой бирже

Споры, которые могут возникнуть между участниками торгов либо между участниками торгов и клиентами рассматриваются в судах общей юрисдикции либо в арбитражных судах. Кроме того, Правила торговли ценными бумагами на фондовой бирже могут включать процедуры рассмотрения и урегулирования споров, возникающих из сделок, заключенных между биржей и участниками торгов, а также участниками торгов и их клиентами. Для этих целей создается биржевой арбитраж (биржевая арбитражная комиссия), представляющий собой третейский суд, призванный разрешать споры между сторонами биржевой сделки. Арбитрами, как правило, выбираются независимые эксперты, имеющие опыт и ведения биржевой торговли, и рассмотрения подобных споров.

studfiles.net

6.6. Способы проведения биржевых торгов

Получив приказ клиента, брокер стремится выполнить поручение во время биржевого сеанса. Помимо брокеров, выполняющих поручения своих клиентов, в биржевой торговле, как уже отмечалось выше, принимают участие дилеры, действующие от своего имени.

На каждой бирже процесс торговли ценными бумагами имеет свою специфику. Однако, несмотря на это, можно выделить два основных способа проведения биржевых торгов.

Один из способов – это открытые аукционные торги, когда происходит непрерывное сопоставление цен на покупку и цен на продажу. Продавец постепенно снижает цену, а покупатель постепенно ее повышает. Сделка совершается тогда, когда цены покупателя и продавца сходятся.

На больших биржах торговый зал биржи делится на несколько секторов (по американской терминологии сектор именуется «торговым постом», по европейской – «ямой»). Каждый сектор предназначен для торговли определенными видами ценных бумаг. Получив приказ, брокер идет в соответствующий сектор и знакомится с текущей котировкой по данному виду ценных бумаг. Под котировкой здесь понимается сопоставление наиболее высокой цены спроса (цены «bid») и наиболее низкой цены предложения (цены «offer»).

В случае организации торговли по принципу открытого аукциона обычно биржевой сеанс начинается с того, что биржевой маклер (специалист) объявляет цену закрытия (цену последней сделки) предыдущего биржевого дня.

Если находятся желающие купить-продать ценные бумаги по этой цене, то сразу же маклер фиксирует эти сделки. В дальнейшем может наступить затишье – продавцы хотят получить более высокую цену, а покупатели хотят купить по более низкой цене. Появляется разрыв (спред) между ценой предложения и ценой спроса. Маклер объявляет котировку, и соответствующая информация появляется на табло. Когда разрыв между ценой предложения и ценой опроса исчезает, начинают совершаться сделки. Наиболее результативными и наиболее оживленными являются начало и конец биржевого сеанса. Вначале все стремятся к тому, чтобы именно его ценные бумаги были проданы (куплены). В конце же биржевого дня пытаются заключать сделки и те участники, кто первоначально рассчитывал на более выгодные цены и занимал выжидательную позицию в течение дня.

Биржевой сеанс проходит в довольно напряженном режиме, поэтому на фондовых биржах используется определенная фразеология, направленная на то, чтобы время для передачи необходимой информации было минимальным, но сама информация должна быть понятна всем участникам биржевой торговли. С этой же целью использую также сигналы, передаваемые жестами рук.

В настоящее время все большее количество бирж отказываются от торговли «с голоса». Так, например. Лондонская международная биржа финансовых фьючерсов (LIFFE), на которой помимо ценных бумаг ведется торговля сельхозпродукцией (кофе, какао-бобы, пшеница, ячмень, картофель), с 27 ноября 2000 г. полностью перешла на торги в электронной системе. Это положило конец 122-летнему периоду, в течение которого сделки на этой бирже заключались с помощью голосовых связок участников торговли.

Второй способ торговли ценными бумагами – это торговля по заказам(иногда его называют «залповым аукционом»). Суть этого метода заключается в том, что брокеры и дилеры оставляют маклеру письменные заявки на покупку и продажу с указанием цены и количества ценных бумаг. Все заказы заносятся в маклерскую книгу с указанием времени поступления заказа. В определенный момент времени прием заказов прекращается, после чего маклер сопоставляет уже принятые заказы на покупку и продажу и производит оформление сделок. При этом маклер руководствуется определенными правилами и стремится к тому, чтобы было продано наибольшее количество ценных бумаг.

В настоящее время торговля по заказам осуществляется с помощью использования современной электронной техники. Заказы вводятся в компьютер, в определенный момент времени ввод заказов прекращается, и компьютер рассчитывает цену реализации, при которой может быть заключено наибольшее количество сделок. После этого участники торгов с помощью маклера оформляют сделки. Например, на Парижской фондовой бирже к моменту открытия биржи компьютерная система рассчитывает цену открытия и преобразует заказы, подлежащие исполнению по рыночной цене, в заказы с указанием предельной цены, равной цене открытия. В результате все заказы на покупку по ценам выше цены открытия и все заказы на продажу по ценам ниже этой цены исполняются полностью. Заказы, у которых в качестве предельной цены фигурирует цена открытия, исполняются в зависимости от наличия встречных заказов.

Этапы прохождения сделки с ценными бумагами

В зависимости от механизма организации биржевой торговли и техники заключения сделок, факт покупки-продажи ценных бумаг в операционном зале биржи оформляется:

либо маклерской запиской, подписанной участниками сделки, с соответствующей записью в операционном журнале;

либо подписанием договора купли-продажи между брокерами;

либо занесением проведенной операции в компьютерную систему и выдачей сторонам соответствующей бумажной распечатки;

либо в какой-то иной форме.

Одним словом, заключенные сделки должны быть зарегистрированы тем или иным способом. Однако сам факт заключения сделки и се регистрация еще не означают, что покупатель становится собственником купленных ценных бумаг. Право собственности покупатель получает лишь в момент исполнения сделки, а до этого времени собственником ценных бумаг остается продавец. Таким образом, заключение сделки – это лишь первый этап на пути движения ценной бумаги от продавца к покупателю. В дальнейшем заключенные сделки проходят этапы сверки, клиринга и, наконец, исполнения.

День заключения сделки, как это принято в международной практике, будем обозначать днем «Т» (от англ.trade). Все остальные этапы сделки проходят позднее, и их принято сопоставлять с первым днем – днем «Т».

Следующий этап сделки – это сверка всех параметров заключенной сделки. Участники сделки должны ознакомиться с условиями сделки и урегулировать все возникшие расхождения, если таковые имеются. Особенно различного рода ошибки и случайности возможны, когда сделки заключаются в устной форме. На этапе сверки стороны обычно обмениваются сверочными документами уже в письменной форме, где воспроизводятся все условия сделки. Чаще всего обмен сверочными документами осуществляется не непосредственно между сторонами, а с помощью биржи. Если в документах, полученных брокером после заключения сделки, нет расхождений с документами, полученными от другой стороны, то сверка считается успешной. Итогом успешной сверки могут быть в зависимости от механизма организации сверки либо письменные записки, либо компьютерные распечатки от контрагентов друг другу, либо специальные листы-сверки, если сверку осуществляют органы биржи. Как свидетельствует международная практика, обычно фондовые биржи организуют работу так, чтобы сверка осуществлялась не позднее второго рабочего дня (т. е. дня «T+l»).

Следует иметь в виду, что на некоторых биржах этап сверки отсутствует. Это происходит в тех случаях, когда продавец и покупатель непосредственно в момент заключения сделки подписывают в письменной форме договор, в котором оговариваются все условия сделки.

Иногда этап сверки отсутствует также при заключении сделок с использованием компьютерных систем.

После сверки производятся все необходимые вычисления по сделке. При этом прежде всего определяется общая сумма заключенной сделки путем умножения цены одной бумаги на общее количество ценных бумаг. Эту сумму можно назвать номинальной ценой сделки. Покупатель уплачивает также налог на операции с ценными бумагами, если это предусмотрено действующим законодательством, а также биржевой сбор (если таковой предусмотрен). Продавец же получает номинальную цену сделки за вычетом налога на операции с ценными бумагами и биржевого сбора, если это предусмотрено действующими нормативными актами страны и биржевыми правилами. Для клиентов же, по поручению которых осуществляются сделки, помимо названных налогов и сборов, номинальная сумма сделки должна быть откорректирована на величину комиссионного вознаграждения брокеру. Для клиента-покупателя цена покупки увеличивается на размер комиссионных, а цена продажи для клиента-продавца уменьшается на размер комиссионных.

После того как произведены все необходимые вычисления, продавцу необходимо передать ценные бумаги покупателю, а покупателю перечислить деньги на счет продавца. Если бы каждая сделка исполнялась отдельно от других сделок, то на современных крупных биржах потребовалось бы ежедневно производить десятки тысяч перемещений ценных бумаг от продавцов к покупателям, и биржи просто захлебнулись бы в такой лавине документооборота. Поэтому практически все крупные биржи применяют систему взаимных зачетов встречных требований с целью снижения количества платежей и поставок ценных бумаг. Эта процедура называется клирингом.

Первоначально клиринг осуществлялся расчетными палатами бирж, а в дальнейшем стали создаваться специальные клиринговые организации. Клиринговая организация может обслуживать как одну биржу, так и несколько бирж.

Суть клиринга состоит в том, чтобы провести так называемую «очистку» всех сделок, произведенных в определенный лень, и тем самым свести к минимуму число перемещений ценных бумаг между продавцами и покупателями.

При системе многостороннего клиринга клиринговая корпорация определяет для каждого участника клиринга так называемую «позицию» – это разность (или сальдо) между всеми требованиями и всеми обязательствами данного участника по сделкам за установленный период времени (например, за один биржевой день). Процедура установления позиций участников торгов называется неттингом. Если сальдо равно нулю, то позиция считается закрытой. Если сальдо положительное, т. е. объем требований данного участника превышает его обязательства по сделкам, то говорят, что участник имеет длинную позицию. Если участник клиринга должен больше, чем должны ему (т. е. сальдо отрицательное), то это означает, что участник имеет короткую позицию. По итогам многостороннего взаимозачета выявляется, какую сумму денежных средств или ценных бумаг должен получить каждый участник на завершающем этапе сделки.

День исполнения сделки фиксируется при заключении сделки. Причем все кассовые сделки, заключенные на фондовой бирже в течение одного дня, должны исполняться также в один день. Группа представителей из 30 наиболее развитых стран, созданная для координации по вопросам унификации финансовых операций, рекомендует, чтобы исполнение кассовых сделок (сделок «спот») происходило в день «Т+ 3». Однако достичь этого удается далеко не всем. Так, если на фондовой бирже Франкфурта (ФРГ) кассовые сделки исполняются на второй рабочий день (день «Т+ 2»), то на американском фондовом рынке они исполняются на пятый рабочий день после дня заключения сделки (день «Т+ 5»).

Итак, любая сделка должна завершаться поставкой ценных бумаг покупателю и переводом денег на счет продавца. Исполнение сделки предполагает встречное выполнение обязательств продавцом и покупателем. Но если одна из сторон не выполнит свое обязательство, то другая понесет убытки. Поэтому на фондовых биржах и клиринговых организациях обычно действует принцип «поставки против платежа» (DeliveryversusPayment,DVP), хотя конкретные формы организации этой системы в разных странах могут быть различными.

Сама поставка проданных и купленных ценных бумаг может быть осуществлена путем их передачи из рук продавца в руки покупателя. Однако ценные бумаги крупных компаний, имеющие обширный вторичный рынок, обычно хранятся в специально созданных для этих целей депозитариях. Депозитарий осуществляет ответственное хранение ценных бумаг своих клиентов (ведет так называемые счета депо), производит выплаты процентов и дивидендов и т. д. Услугами депозитариев пользуются брокерские фирмы, инвестиционные фонды банки, производственные предприятия. На самой крупной фондовой бирже мира – Нью-Йоркской фондовой бирже – был создан депозитарий «Депозитори траст Корпорэйшн», в котором хранится 700 тыс. выпусков ценных бумаг на сумму 4 трлн долл. Услугами этого депозитария пользуются более чем 1 500 клиентов. Ежедневно здесь с помощью компьютерных систем осуществляются тысячи перемещений ценных бумаг с одного счета на другой.

Продавец ценных бумаг, которые хранятся в депозитарии, дает указание депозитарию перевести их на счет покупателя. Если сделки купли-продажи осуществляются с помощью клиринговой организации, то такое распоряжение в депозитарий поступает от этой организации. Депозитарий по этому поручению осуществляет перевод этих ценных бумаг на счет нового владельца. При этом сами ценные бумаги и сертификаты на них остаются без движения в хранилищах депозитария, т. е. физического движения ценных бумаг не происходит.

Обычно депозитарий обслуживает не одну, а несколько бирж. Это позволяет брокерам вести торговлю ценными бумагами на разных биржах, имея один счет депо в депозитарии, обслуживающем эти биржи. На современном профессиональном фондовом рынке подавляющее большинство поставок ценных бумаг осуществляется именно способом перевода их в депозитариях по соответствующим счетам депо.

Итак, если покупка-продажа ценных бумаг происходит на бирже, где функционируют клиринговая организация и депозитарий, то клиринговая организация передает в депозитарий расчетные документы, содержащие указание осуществить перевод по счетам депо участников торговли. Сделка считается исполненной, когда депозитарий осуществит перевод ценных бумаг по счетам депо и передаст клиринговой компании и участникам торговли соответствующие документы, т. е. выписки со счетов депо о произведенных переводах.

В странах с рыночной экономикой имеется достаточно стройная система фондового рынка, хотя отдельные звенья этой системы могут выполнять разные функции в зависимости от особенностей национального фондового рынка. Так, например, в ФРГ «Немецкий кассовый союз» выполняет одновременно функции клиринговой организации и депозитария, а денежные расчеты по сделкам на профессиональном фондовом рынке осуществляются через Центральный банк Германии (Дойче Бундес Банк). Международные депозитарно-клиринго-вые организации Cedel(Люксембург) иEuro-clear(Брюссель) выполняют одновременно функции клирингового центра, депозитария и расчетной системы.

В России показательным примером может служить деятельность Московской межбанковской валютной биржи (ММВБ), на которой с мая 1993 г. продаются государственные облигации. Все этапы прохождения сделок с ценными бумагами организует сама биржа, выполняющая одновременно функции клиринговой организации, депозитария и расчетного центра.

Сделки на ММВБ заключаются между официальными участниками – дилерами. Заключенные сделки сразу же считаются зафиксированными, т. е. они минуют этапы сверки. По окончании биржевой сессии вычисляется чистое сальдо каждого дилера, после чего происходит списание со счета или запись на счет участника соответствующего количества ценных бумаг в депозитарии биржи. Одновременно с этим осуществляется перевод денежных средств по счетам участников в расчетной системе ММВБ. Причем исполнение сделок организовано таким образом, что каждый участник торгов рассчитывается не друг с другом, а с биржей.

studfiles.net

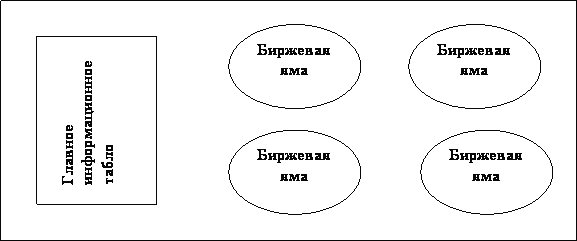

2.1 Процедура проведения биржевых торгов

Биржевая торговля проходит в специально отведенном месте бирже, обычно, это операционный зал, для него существуют общие требования к организации и оснащению, для того, что бы торги проходили более эффективно.

Рисунок 3. Схема операционного зала биржи

Из рисунка 3. Схема операционного зала биржи, видно, что он разделен на торговые секции – «биржевые ямы», это сделано для того, чтобы при одновременном начали сессии во всех них громкое объявление цены не мешало бы работе другой. Пол в биржевой яме сделан ниже уровня операционного зала, чтобы участники хорошо видели маклера. Каждая «биржевая яма» специализируется на определенном товаре в определенное время, их количество устанавливают руководители биржи в зависимости от номенклатуры основных товаров.

Каждая биржа обязана обеспечить связь между операционным залом и внешним миром, это нужно, чтобы брокеры могли быстро получать поручения от клиента и передавать информацию о сделках.

Все сведения о торгах из «биржевых ям» поступают на главное информационное табло биржи, и любой желающий видит отмеченные там котировки, пример:

Фьючерские контракты на кукурузу 24.10.91, цена за бушель

| Месяц поставки | Цена открытии биржи, при: | Максимум | Минимум | Средняя цена закрытия предыдущего дня | За все время | Количество открытых контрактов | |||

| Изменение цены | max | min | |||||||

| Декабрь | 252 1/4 | 253 3/4 | 251 3/4 | 253 1/2 | + 3/4 | 275 | 220 | 35500 | |

| Март | 278 3/4 | 281 1/4 | 278 3/4 | 280 1/4 | + 1/4 | 310 | 245 | 29030 | |

Таблица 2. Информация на главном информационном табло (2)

Большое значение на бирже придается правилам поведению и внешнему виду присутствующих. Что бы было легче распознавать находящихся в зале людей, они одеты в определенный цвет пиджака. «На Чикагской бирже члены биржи носят красные пиджаки, на которых прикреплены значки с сочетаниями букв, заменяющими имена при оформлении" сделок. Светло-голубые пиджаки носят наблюдатели в «биржевых ямах» и другой персонал биржи» (17)

На бирже следят за регламентом, т.е. четко установлено время сессии в каждой «биржевой яме». Расписаний сессий составляют так, чтобы учитывалось время других «биржевых ям», торгующих таким же товаром, для того, что бы можно было совершать арбитражные операции.

Биржевые торги проходят утром и днем, обычно они проходят без перерывов или с перерывом 5 – 10 минут, об окончании и начале сессии оповещают звонком.

Традиционная биржевая торговля основана на двойном аукционе, когда покупатели повышают цену спроса, когда совпадает цена, то заключают сделку.

Простой аукцион бывает: английский, голландский, заочный.

Английский аукцион проходит по степенно, то есть пошагово от минимальной до максимальной цены. Заявки продавцов, поданные до начала торгов, по начальной цене сводятся в котировочный бюллетень. Размер шага устанавливается от начала торгов и составляет 5 – 10% к начальной цене. Продажа товара совершается по наибольшей цене. Английский аукцион проводят, если товар пользуется высоким спросом.

Голландский аукцион – он организован по принципу «первого покупателя» от большой цены к наименьшей.

Заочный аукцион или «втёмную», покупатели одновременно предлагают свои цены за товар, кто в письменном виде указал большую цену, тот и приобретает товар.

Предложения продавцов и покупателей выкрикиваются, поэтому они имеют определенную последовательность. Покупатели сначала выкрикивают цену, а потом количество, продавцы наоборот.

Биржа – это очень шумное место, что брокеры могут не услышать друг друга, поэтому у них есть жесты, отвечающие за определенные действия. Например, руки и пальцы, поднятые вертикально вверх, доказывают число контрактов, которые брокер покупает или продает по определенной цене.

В России торги на бирже проводит маклер и его помощники. Сначала торгов маклер зачитывает список товаров, выставленных на этот день, если брокера – покупателя заинтересовал товар, то он поднимает руку, вместе с ним должен отреагировать и брокер – продавец, если заинтересовались его товаром, иначе он будет вынужден заплатить штраф. Если же товар ни кого не заинтересовал, то брокер, выставивший его на торг, может понизить цену.(5)

После оглашения списка может быть объявлен перерыв, после которого начинается обсуждение предложений. Если после обсуждения количества, цены, условий поставки товара и т.д., нашелся покупатель, который согласен с условиями сделки, то маклер фиксирует устное соглашение. Информация о зарегистрированной сделке вводится оператором в банк данных и поступает на информационное табло.

Если к той или иной позиции проявляется интерес более чем одним покупателем, то маклер проводит конкурсный торг, на котором заявленная цена может быть изменена при наличии нескольких брокеров-покупателей, когда право совершить сделку получает тот, кто предложил большую цену.

Если товар не нашел покупателя, то он переносится на следующую биржевую сессию, однако если покупатель на товар не появился в течение нескольких торгов, то заявка на продажу может быть выведена из информационного канала биржи.

Но помимо брокеров, выполняющих распоряжение клиента, участвующих в торгах, так же принимают участие дилеры, которые действуют от своего лица.

На каждой бирже процесс продажи ценных бумаг имеет свою специфику, торг ценными бумагами делится на 2 способа:

Открытые аукционные торги – это, когда происходит непрерывное сопоставление цен, то есть, когда продавец постепенно снижает цену, а покупатель постепенно повышает, когда цены сходятся, то заключают сделку.

В случае организации торговли по принципу открытого аукциона обычно биржевой сеанс начинается с того, что биржевой маклер объявляет цену последней сделки предыдущего биржевого дня. Если находятся желающие купить-продать ценные бумаги по этой цене, то сразу же маклер фиксирует эти сделки. В дальнейшем может наступить затишье - продавцы хотят получить более высокую цену, а покупатели хотят купить по более низкой цене. Появляется разрыв (спрэд) между ценой предложения и ценой спроса. Маклер объявляет котировку, и соответствующая информация появляется на табло. Когда разрыв между ценой предложения и ценой спроса исчезает, начинают совершаться сделки. Наиболее результативными и наиболее оживлёнными являются начало и конец биржевого сеанса. Вначале все стремятся к тому, чтобы именно его ценные бумаги были проданы (куплены). В конце же биржевого дня пытаются заключать сделки те участники, кто первоначально рассчитывал на более выгодные цены и занимал выжидательную позицию в течение дня. (19)

Биржевой сеанс проходит в довольно напряжённом режиме, поэтому на фондовых биржах используется определённая фразеология, направленная на то, чтобы время для передачи необходимой информации было минимальным, но сама информация должна быть понятна всем участникам биржевой торговли. С этой же целью используются также сигналы, передаваемые жестами рук.

На ряде бирж маклеру выделяется определённый денежный фонд и определенное количество ценных бумаг, которыми он ведёт торговлю. Задача маклера состоит в том, чтобы шла торговля ценными бумагами и сохранялась уравновешенность рынка между спросом и предложением. Если спрос значительно превышает предложение, то маклер продаёт ценные бумаги из своего фонда. Если предложение превышает спрос - он скупает часть ценных бумаг. Если существует большой разрыв между ценой спроса и предложения, то маклер может сделать предложение от своего имени на покупку или продажу ценных бумаг по цене, которая находится внутри спрэда. В ряде случаев, предусмотренных правилами биржи, когда возникает ажиотаж вокруг каких-либо ценных бумаг, маклер имеет право на некоторое время прекратить торговлю этими ценными бумагами.

Торговля по заказам – суть этого способа заключается в том, что брокеры оставляют маклерам письменные заявки, на покупку или продажу, где указана цена и количество ценных бумаг, маклер это фиксирует в своей книге. В определенный момент времени приём заказов прекращается, после чего маклер сопоставляет все принятые заказы на покупку и продажу и производит оформление сделок. При этом маклер руководствуется определёнными правилами:

1)Если спрос и предложение, а также цены заявок на определённый вид ценных бумаг, совпадают, то исполнение заказов осуществляется в порядке очерёдности поступления заявок на покупку.

2)Если спрос и предложение не совпадают (что бывает значительно чаще), а цены совпадают, то используется принцип адекватности, то есть маклер выполняет, прежде всего, те заявки на покупку, на которые имеется соответствующее предложение.

В настоящее время множество бирж является неотъемлемой частью электронных торгов.«Первая электронная система была установлена на Новозеландской фьючерсной и опционной бирже и начала функционировать в январе 1985 г» (2)

Электронные торги охватывают любую территорию, неограниченное количество продавцов и покупателей, и включают в обращение большой объем информации.

Обычно в электронных торгах предметами продажи являются фьючерские контракты на финансовые инструменты: валюта, процентные ставки и т.д., но на американских и европейских биржах активно ведется торговля традиционными товарами: нефть, цветные металлы.

Большинство систем электронной торговли применяют для подбора покупателей и продавцов алгоритм «цена/время», т. е. приоритет при заключении сделок получают те команды брокеров, которые содержат наилучшую цену, а среди команд с одинаковой ценой приоритет отдается той команде, которая была введена в систему раньше.

Заключение биржевой сделки в электронной системе состоит из нескольких последовательных этапов: (20)

введение участником заявки через терминал;

проверка в специальном контролирующем модуле кредитоспособности участника;

подбор приказов покупателей и продавцов по алгоритму «цена / время»;

поступление информации о выполненных приказах после заключения сделки на те терминалы, с которых поступили эти приказы; неисполненные приказы остаются в системе до тех пор, пока они не будут выполнены или отозваны;

направление отчета о сделке после подтверждения ее в расчетную палату, где осуществляется клиринг;

внесение изменений в счета продавцов и покупателей в расчетной палате в соответствии с результатами сделки.

studfiles.net