Усреднение убыточной позиции — можно ли извлечь прибыль? Усреднение на бирже

Усреднение убыточной позиции в трейдинге

Все привет!

В трейдинге существует множество различных стратегий и методов, при грамотном использовании которых можно извлекать прибыль. Но еще больше того, что не работает и при неразумном подходе может погубить ваш депозит очень быстро. Об одном из таких опасных методов торговли мы сегодня и поговорим. Имя ему — усреднение ![]() В чем опасность такого подхода и можно ли извлечь выгоду усредняя убыточную позицию? На эти вопросы я и постараюсь ответить.

В чем опасность такого подхода и можно ли извлечь выгоду усредняя убыточную позицию? На эти вопросы я и постараюсь ответить.

В чем суть усреднения?

Вся суть такого подхода сводится к наращиванию убыточной позиции. Например, мы купили фьючерс на Газпром 1 контрактом по цене 15 900. Инструмент пошел не в нашу сторону и достиг цены 15 700 и мы, вместо того что бы выйти по стопу с убытком 200 рублей, начинаем докупаться тем же объемом. И при возврате инструмента к цене 15 800 мы выйдем в безубыток, а при возврате к уровню 15 900 окажемся уже в +200 рублей. То есть, прибыль от первого захода на 1 контракт составила 0 рублей, а вторая сделка открытая по цене 15 700 принесла нам 200 рублей. Таким образом можно усредняться до бесконечности (пока не сольетесь ![]() ). Убытки будут расти в геометрической прогрессии и рано или поздно такие манипуляции будут приводить к полному сливу депозита. Скорее всего очень рано.

). Убытки будут расти в геометрической прогрессии и рано или поздно такие манипуляции будут приводить к полному сливу депозита. Скорее всего очень рано.

Влияние плеча на размер усредняемой позиции

На Российском рынке акций большое кредитное плечо обычно не предоставляют. Многие брокеры вообще его не дают. Проверить размер плеча можно в своем терминале. Например, брокер Атон не дает плечо выше первого. Поэтому, сильно докупиться мы вряд ли сможем и ничего сильно катастрофичного для нашего депозита не случится. Главное все-таки прикрыть позицию в определенный момент и не пересиживать убыток. На рынке FORTS дают гораздо большее плечо. На форекс же можно за одно такое усреднение слить весь депозит очень быстро, если инструмент не развернется в нашу сторону.

При таких подходах и без контроля рисков усреднение это путь в никуда! Оно обязательно погубит ваш депозит. Может ли вообще усреднение быть полезным? Есть единственный способ когда такой подход имеет место быть, об этом я сейчас коротко и расскажу.

Усреднение — как извлечь прибыль?

Смысл в следующем. Например, вы сделали контртрендовую сделку по сбербанку и вошли в шорт 1 контрактом по цене 18 000 (пример ниже). Цель по сделке 17 900. Цель по закрытию позиции с убытком 18 200. То есть, эта та цена по которой вы в любом случае закроете позицию, если она пойдет не в вашу сторону. При этом, если инструмент подойдет к цене 18 100 вы докупитесь 1 контрактом, если он дойдет до 18 200 вы закроете позицию всем объемом. Здесь важно следующее. Вы перед началом позиции рассчитываете объем для входа в позицию исходя из возможного разового усреднения! При этом, если у вас заложен риск на каждую сделку 1 % (например, 300 рублей), то исходя из этого и нужно рассчитывать объем для входа. Перед входом в позицию вы понимаете что на цене 18 100 вы потеряете 100 рублей, в этом случае вы усредняетесь и на цене 18 200 вы теряете уже 300 рублей и кроете позицию. В этом случае сделка получается контролируемая с учетом заложенного в нее риска. Вот именно в такой ситуации данный подход может приносить свои плоды. При строгом соблюдении риск менеджмента и в случае, если вы не бездумно усредняете убыточную позицию, а это является частью вашей торговой системы. Есть даже некоторые формации, в которых такой подход может неплохо работать (в отдельных статьях я еще вернусь к этой теме и расскажу про пару таких формаций).

Подробнее о мани менеджменте в трейдинге читайте по ссылке.

Лично я иногда использую усреднение, например, по одной своей контртрендовой формации. При этом, захожу под объем, исходя из возможного усреднения. А также, я никогда не усредняюсь больше одного раза. Кстати, лично я под каждую сделку и на любом инструменте всегда использую один риск.

На этом, пожалуй, и закончу. Надеюсь данная статья окажется для вас полезной и каждый сможет подчеркнуть из нее что-то новое. Всем профита!

С уважением, Станислав Станишевский.

trader-nt.ru

Стретегия усреднения на примерах

Как снизить риски и убыток во время инвестирования

Сохранить капитал — важная задача для начинающего инвестора. Хотя опытные трейдеры тоже за этим следят. В этом помогает стратегия усреднения, которая снижает риски получить убытки, если стоимость бумаг в портфеле падает. Сегодняшний пост для инвесторов, которые только начинают работать на фондовом рынке и хотят научиться беречь вложения от рисков.

Что такое стратегия усреднения

Стратегия усреднения — поведение, которое не дает портфелю сильно подешеветь. Это получается за счет постоянной докупки дешевеющих бумаг. Если акция в портфеле подешевела, то когда вы докупите ее по меньшей цене упадет их общая средняя стоимость. То есть, понизится среднее арифметическое.

Например, вы купили акцию за 5 000₽ и ждете ее роста. Но цена падает, и та же акция теперь стоит 4 800₽. Потенциальный убыток:

5 000 – 4 800 = 200₽ убытка

Вы уверены, что снижение временное, и акция вырастет. В этом случае, чтобы сократить потери, вы покупаете еще акцию, но теперь подешевевшую, за 4800₽. Ваши общие вложения — 9 800₽. В среднем 4900₽ за акцию.

Если цена акций вернется к изначальной позиции — 5000₽, после этого приема убыток превратится в прибыль — стоимость первой акций вернется к исходному значению, а вторая вырастет на 200₽. Если цена вырастет только на 100 рублей, то есть каждая акция будет стоить 4900₽, убыток от первой, дорогой, акции и прибыль второй, дешевой, уравновесят друг друга, и вы выйдете в ноль:

2 * 4 900 = 9 800₽

Но не всегда усреднение помогает справиться с непредсказуемостью рынка. Для этой стратегии важно, как именно вы торгуете — продаете или покупаете. В некоторых случаях она может привести в тупик. Посмотрим, когда это получается.

Почему позиция «шорт» опасней «лонга»

Для начала объясним что такое «шорт» и «лонг». «Лонг» или длинная позиция — покупка ценной бумаги на долгое время. Вы покупаете ценную бумагу и оставляете ее расти. Через несколько месяцев, когда она выросла в цене, продаете, чтобы получить прибыль. Лонг используют инвесторы, ориентированные на долгосрочные вложения.

А «шорт» или короткая позиция помогает зарабатывать на удешевлении. Вы берете у брокера в долг ценные бумаги, и пока ничего ему не платите. Дальше вы продаете эти бумаги, и теперь у вас на счету появились деньги. Брокеру деньги не нужны, он ждет, что вы отдадите ему долг теми же бумагами и в том же количестве, которое у него заняли.

После продажи, с деньгами на счету, вы продолжаете следить за стоимостью этих бумаг. Когда они дешевеют, вы покупаете столько бумаг, сколько взяли у брокера. Но денег тратите меньше, чем выручили с продажи, потому что цена бумаг упала. Вы возвращаете бумаги брокеру, а прибыль оставляете себе. С цифрами это выглядит так:

Берете в долг 10 акций, по 200₽ каждая↓Продаете, получаете с продажи 2000₽ на счет↓Следите за бумагами↓Цена упала до 180₽ за штуку↓Покупаете 10 штук, тратите 1800₽↓У вас на счету теперь есть 10 акций и прибыль 200₽↓Возвращаете брокеру 10 акций, а себе оставляете прибыль

Как правило, в пределах одного торгового дня за короткую позицию брокер комиссию не берет. А вот за ее перенос на следующий день придется заплатить. Поэтому трейдеры стараются закрывать такие позиции в течении одной торговой сессии. Отсюда и название «шорт» от английского «short» — короткий.

Конечно, брокер на даст в долг столько бумаг, сколько вы хотите. Он ограничит вас обеспечением долга — залогом, который рассчитывается по сложной формуле и зависит от остатка денег на вашем счету, стоимости портфеля и других параметров. Когда брокер дает вам бумаги в долг, он идет на риск. Обеспечение долга помогает брокеру его сократить. Обеспечение долга — сумма, на которую брокер дает ценные бумаги с уверенностью, что вы при любом сценарии сможете ему этот долг вернуть.

Стратегия усреднения демострирует преимущество длинной позиции перед короткой. Представим, что длительный промежуток времени цена падает, хотя вы ожидали роста. В случае позиции «лонг» инвестор выкупает еще несколько акций дешевле, их средняя стоимость снижается. Если падение продолжается, инвестор снова покупает более дешевые бумаги, чтобы усреднить позицию. С каждым снижением за одни и те же деньги брокер покупает больше акций. Когда деньги на счету закончатся, он перестает покупать бумаги и просто ждет роста.

А теперь представьте, что вы открываете короткую позицию — продаете акцию за 5000₽. Сумма обеспечения долга, которое рассчитал для вас брокер, — 13 000₽.

Цена акции растет на 200₽ и вы решаете усреднить — продаете еще одну за 5200₽. Всего вы получили 10 200₽. Но стоимость акций повышается еще на 200₽, то есть 5400₽ за штуку. Вы не можете продать еще акций, потому что обеспечения долга уже не хватит. Чтобы получить прибыль, вам остается только ждать падения:

У вас на счете 10 200₽ выручки за две акцииИх реальная стоимость после подорожания 10 800₽

Когда цена акции привысит 6 500₽ — позиция автоматически закроется брокером, потому что две акции будут стоить 13 000₽ — это сумма обеспечения долга. Вы вернете брокеру две дорогие акции и останетесь с убытком.

В случае открытия позиции «шорт» вы ограничены обеспечением долга — суммы, на которую брокер готов рисковать, предоставляя вам для продажи ценные бумаги. Каждое следующее усреднение позиции будет обходится не дешевле, как в случае с «лонгом», а дороже. И если не закрыть позицию в тот же день, придется платить комиссию. И самое неприятное: когда стоимость позиции превысит допустимое обеспечение — она автоматически закроется, потому что брокер не может допустить отрицательного баланса на вашем счету.

Ради справедливости надо заметить, что в примере мы не рассматриваем варианты, когда вы и деньги для обеспечения долга занимаете у брокера. Такие сделки влекут за собой более сложные расчеты и более тяжелые последствия по неопытности.

Метод усредненного равномерного инвестирования

Инвестор всегда старается купить актив по наиболее выгодной цене. Но никто точно не может предсказать, когда этот момент настанет.

Представьте, что вы собираетесь купить бумагу, и ждете снижения цены. Цена упала, и вы покупаете акции этой компании на все деньги сразу. Но бумага продолжает снижаться. Варианта остается два — ждать роста или закрывать позицию с убытком. А если бы вы воспользовались методом усредненного равномерного инвестирования, был бы шанс выйти из такой ситуации с минимальными потерями.

Усредненное равномерное инвестирование отличается от обычного метода усреднения тем, что вы покупаете равные доли актива через равные промежутки времени вне зависимости от стоимости. Так в вашем портфеле актив всегда будет по средней цене. И если инвестировать по этому методу достаточно долго — существенно снижается риск покупки бумаги на пике стоимости.

В этом методе очень важно не пытаться угадать подходящий момент для покупки, а покупать строго через заранее обозначенные промежутки времени одно и в одном и том же количестве. Промежутки и количество инвестор выбирает сам. Это не дает инвестору эмоционально купить бумаги «на все» или продать все во время паники.

На валюте

Этот же метод подойдет людям, которые хранят сбережения в валюте. Чтобы не пытаться угадать лучший момент для покупки на все сбережения — покупайте небольшими частями через равные промежутки времени. В результате вы приобретете валюту по средней цене.

Например, если бы вы в панике в феврале купили доллар за 65,45₽, то сейчас были бы в потенциальном убытке. А если бы покупали 5-го числа каждого месяца после зарплаты равномерными частями, то выглядело бы это так:

| Месяц | Сумма, ₽ | Курс | Сумма, $ |

| Февраль | 10 000 | 67,77 | 147,56 |

| Март | 10 000 | 62,36 | 160,36 |

| Апрель | 10 000 | 56,75 | 176,21 |

| Май | 10 000 | 51,14 | 195,54 |

| Июнь | 10 000 | 53,06 | 188,47 |

| Всего: | 50 000 | 868,14 |

Сейчас средняя стоимость купленной валюты за единицу для вас была бы равна 57,59₽. Это значительно снижает убыток.

Для кого этот метод

В первую очередь для тех, кому трудно сохранять хладнокровие и рассудительность во время панических ситуаций на рынке. Или если инвестор не можете определить лучший момент для покупки актива.

Метод усредненного равномерного инвестирования точно не подойдет трейдерам, торгующим в короткой позиции. Для них время — слишком дорогой ресурс. Но обычная стратегия усреднения для них доступна, и многие ей успешно пользуются.

Попробуйте оба метода на нашем демосчете. Так вы научитесь торговать на рынке без риска для настоящих денег. На демосчете у вас будет 1 000 000 виртуальных рублей, на который вы сможете открывать долгие и короткие позиции, усреднять риски и определить, какой метод вам подходит больше. А когда будете уверены в своих силах, открывайте реальный счет, чтобы торговать на реальные деньги и получать прибыль.

Вконтакте

Google+

money.tradernet.ru

Как работает алгоритм усреднения в финансовом трейдинге

Механических торговых систем для финансового трейдинга в настоящий момент изобретено гигантское количество, однако каждая из них имеет, так называемую «ахиллесову пяту»: при определенном развитии негативной ситуации на бирже, система дает сбой. Удивительного в этом ничего нет, поскольку каждая из разработанных систем заранее предполагает безоткатное движение в сторону, противоположную открытым позициям, определяя практически «на глазок» максимальное расстояние, которое предположительно пройдет курс. Правильным такое предположение быть не может. И это естественно, ибо движение, его интенсивность, скорость, а также величину предполагаемого отката предугадать невозможно в принципе. Попытки, разумеется, делались, однако ни одна из них не увенчалась категорическим успехом. Ошибки же случаются достаточно часто и порой влекут за собой катастрофические для трейдера последствия.

PDF-версию статьи вы можете прочитать в журнале ForTrader.org

Технический анализ – использовать не рекомендуется!

Состояние технического анализа на текущий момент сводится к выполнению ряда правил, которые считаются догмой, и направленных на угадывание дальнейшего движения курса. Однако, сам выбор индикатора, по сигналам которого и происходит дальнейшее вхождение в рынок и выход из него, подразумевает скептическое отношение трейдера к его использованию.

Действительно, при изменении рекомендованных входных параметров или инвестиционного горизонта, точка входа начинает сильно меняться. В дальнейшем происходит игра по первому (простому) аттрактору, которая может принести только локальный выигрыш, но с завидным постоянством приносит хоть и небольшой, порядка 1-2%, но проигрыш при последовательном выполнении всех транзакций. Использование в рыночной деятельности второго (циклического) аттрактора неизбежно упирается в усреднение, что большинством трейдеров даже не рассматривается как руководство к действию. Причиной этого является невозможность выбрать необходимый объем для открытия следующей сделки для данного ценового уровня. Тем не менее, это вполне реально, хотя при разработке механической торговой системы на основе общепринятого технического анализа, практически невозможно учесть влияние всех отрицательных факторов, которые неизбежно возникнут.

Существующий классический технический анализ достаточно описать несколькими фразами. При помощи трендовых индикаторов (напр. скользящие средние) определяем направление движения курса, потом находим предполагаемую точку входа, определяем сумму, которую мы можем выделить для игры, с учетом возможного проигрыша, ставим стоп-лосс и тейк-профит. На этом все наши активные действия заканчиваются. Больше мы ничего сделать не сможем, остается только ждать.

Если бы технический анализ работал, то все были бы довольны, постоянно выигрывая, тем более что освоить его под силу практически каждому, кто имеет базовые знания математики в объеме таблицы умножения. Однако этого не происходит, наоборот, в большинстве случаев, воодушевленный предыдущими победами, трейдер начинает играть более рискованно и, в конечном итоге, теряет свой депозит. Таким образом, современный технический анализ ни в коей мере нельзя назвать надежным инструментом и рекомендовать к использованию в процессе работы на бирже.

Наша задача не состоит в том, чтобы критиковать технический анализ. Жизненные реалии уже прекрасно это доказали. Поэтому, для разработки действительно функционирующей торговой системы, в первую очередь придется отказаться от технического анализа как дисциплины, а во вторую очередь прекратить даже пытаться предсказать направление движения курса, т. е. уяснить для себя всю невозможность и даже гибельность такой попытки. Разумеется, некоторое время может просто везти, формируя как денежный выигрыш, так и прекрасное настроение трейдера. Однако конечный проигрыш неизбежен. Это только вопрос времени.

Усреднение: как это работает?

Возникает вопрос, а возможен ли постоянный выигрыш в принципе? Л. Энджел и Б. Бойд в своей книге «Как покупать акции» дают ответ на этот вопрос. Единственный способ обмануть рынок — это усреднение. Давайте попробуем разобраться, что же такое усреднение.

Возьмем самый простой пример. Предположим мы купили 5 яблок по 10 руб. за штуку, потратив при этом 50 руб. Как цены, так и наименование товара (яблоки) взяты только для наглядности. Однако в дальнейшем появилась возможность купить еще яблок по более низкой цене. Скажем по 7 руб. и мы купили еще 12 яблок, затратив на них 84 руб. Таким образом, мы стали счастливыми обладателями 17 яблок, затратив на их покупку 134 руб. Следовательно, каждое яблоко обошлось нам в 7,88 руб. Это и есть усреднение. Мы опустили цену с 10 руб. до 7,88 руб. путем покупки следующей партии яблок. Если выразить эти действия в алгебраической форме, то общая формула усреднения будет выглядеть таким образом.

P(N+n) =( N*PN+n*Pn)/( N + n), где

— P(N+n) – общая цена, по которой мы купили полное количество яблок;— PN – цена, по которой мы купили начальное количество яблок;— N – количество яблок, купленное в самом начале по цене PN;— Pn – цена, по которой мы купили следующую порцию яблок;— n – количество яблок, купленное во второй раз.

Как можно заметить, используя данную, достаточно примитивную формулу, можно узнать только общую, т. е. среднюю цену нашей совокупной покупки. При этом количество яблок, предназначенных для покупки, не определено ни в первом, ни во втором случаях. Что же касается цены, то ее мы не сможем определить, поскольку она автоматически является величиной объективной, от наших расчетов не зависящей. Данный пример иллюстрирует покупку яблок, но его вполне успешно можно применять и при игре на бирже, заменив цену на яблоки ценой на акции, а количество яблок количеством акций.

«Лишние акции» — подарок рынка трейдеру

Нетрудно сделать обобщающий вывод, касающийся именно количества акций, задействованных в обоих случаях. Необходимо вычислить именно количественное значение данной сиюминутной покупки (продажи), естественно при достижении ценой определенного значения. Решить эту проблему можно только принимая во внимание количество денег, которыми располагает трейдер, т. е. депозит. До тех пор, пока мы не свяжем количественное значение следующего открытия и имеющийся в наличии депозит, сама игра будет являть собой весьма рискованную операцию. Следовательно, задачу, перед нами стоящую, можно считать формально определенной, поскольку мы знаем, что нам нужно вычислить, а именно количество акций, которые мы можем позволить себе купить, учитывая именно те средства, которыми располагаем. Задача состоит в том, чтобы вычислить n, считая, что N уже определено и является какой-то конечной величиной. Способ вычисления N будет показан ниже.

Пусть D — депозит, которым мы располагаем. Курс данного актива находится в точке PN. В данной точке мы покупаем N акций. Тогда затраты в деньгах будут составлять N*PN. Остаток в деньгах тогда будет равен (D-N*PN), а в акциях он будет равен (D-N*PN)/PN.

Действительно, в точке PN депозит позволяет приобрести D/PN акций, но мы покупаем только N акций. Еще раз обращаю внимание на то, что N не определено, этим мы займемся позже. Поскольку мы играли вверх, покупая акции, то если курс будет двигаться в нашем направлении, мы выиграем, и рассматривать этот вариант развития событий не имеет смысла. Поэтому мы предположим, что курс пойдет в противоположную сторону, т. е. вниз и дойдет до уровня Pn, на котором мы должны приобрести какое-то количество акций n. Однако численного значения n мы не знаем. Остается его вычислить.

Для начала вычислим потери в точке Pn. Они будут составлять N*(PN-Pn). Тогда денег на депозите останется D-N*PN-N*PN+N*Pn=D-2*N*PN+N*Pn. Отталкиваясь от этой суммы, мы можем вычислить количество акций, которое мы можем купить по этой новой цене. Эта величина будет равна количеству оставшихся в нашем распоряжении денег, которое нужно будет разделить на ту цену, которая образовалась в процессе движения курса. Таким образом, общее выражение может быть представлено в таком виде: (D-2*N*PN+N*Pn)/Pn. Теперь у нас есть два значения остатка в объеме как в точке PN, так и в точке Pn. Действительно остаток по объему в точке PN равен (D-N*PN)/PN, а в точке Pn равен (D-2*N*PN+N*Pn)/Pn.

Для дальнейших рассуждений мы должны принять довольно грубое допущение, касающееся N. Давайте предположим, что эта величина настолько мала, что остаток в объеме в точке Pn, превышает остаток в объеме в точке PN. Тогда разница между ними будет являть собой то количество акций, которое образуется в процессе движения курса в сторону, противоположную выбранному нами направлению, т. е. против нас. Чтобы вычислить это значение, необходимо из остатка в объеме акций в точке Pn вычесть остаток акций в точке PN. Выглядеть это будет так: ((D-2*N*PN+N*Pn)/Pn)-((D-N*PN)/PN). В дальнейшем, произведя достаточно простые алгебраические действия, в процессе преобразования данного выражения мы получим следующий результат: ((D-2*N*PN)*(PN-Pn))/(PN*Pn). Физический смысл полученного выражения означает вычисленное количество акций, которое у нас образовалось после движения курса против нас. Таким образом, мы получаем избыток акций в нижней точке, и меньшим количеством денег мы можем купить большее количество акций.

Полученная величина — это подарок рынка трейдеру. Именно это количество акций стало у нас «лишним» или «избыточным». Следовательно, мы нашли значение n в точке Pn и можем достаточно безопасно его использовать. Однако использовать полностью избыток этих акций мы не будем. Вместо этого, имеет смысл оперировать только половиной подарка. И тогда полученная формула примет такой вид:

n = ((D-2*N*PN)*(PN-Pn))/(( PN* Pn)*2)

Это и есть алгоритм усреднения. Для того чтобы его активно использовать, достаточно перенести данную формулу в таблицы Excel.

Использование полученной формулы не исчерпывает наши действия. Перед нами снова встают задачи, которые требуют немедленного решения. И первой из них будет определение N. Об этом речь пойдет несколько позже, поскольку полученное выражение не подходит к рынку FOREX. В дальнейшем мы внесем некоторые непринципиальные изменения в полученное выражение, адаптировав его к валютному рынку. Это необходимо учесть, поскольку для рынка FOREX возникает как ряд препятствий, так и ряд положительных возможностей, которые вполне можно использовать в игре. Одним из определяющих моментов является тот факт, что за стоповые ордера залог взимается только в момент их срабатывания, тогда как на фондовой бирже любой стоповый ордер влечет за собой отчисление залоговой суммы от основного депозита, что ограничивает возможности их расстановки. Однако все это мы рассмотрим несколько позже.

Полезные статьи по теме

fortrader.org

Стратегия усреднения для инвесторов

Каждый начинающий инвестор надеется, что его вложения будут приносить только прибыль. Очевидно, что такое представление ошибочно, так как угадать со 100% вероятностью, что выбранный вами актив будет всегда расти в цене маловероятно, можно сказать невозможно. Но выход всегда есть — это стратегия усреднения.

Прелесть этой методики в том, что она предельно проста, но в тоже время максимально эффективна. В ее основе лежит правило, основанное на многолетних исследованиях рынка и его игроков, начиная от частных трейдеров и заканчивая крупнейшими инвестиционными компаниями, которое гласит:

никто точно не знает когда нужно входить в рынок и выходить из него

На ограниченном участке времени, многие угадывают моменты входа, покупая активы, которые показывают просто колоссальный рост. Но и такие инвесторы со временем ошибаются в своих прогнозах, когда после входа в рынок, цена разворачивается в обратную сторону и они начинают терять деньги. Иногда огромные деньги.

Именно для нивелирования таких ситуаций и была придумана техника усреднения позиции

Что такое усреднение убыточной позиции

Использование стратегии, в случае ошибочных сделок, не дает портфелю сильно дешеветь. А в идеале позволяет в дальнейшем получать еще большую прибыль.

Торговля с усреднением основана на математической статистике и простой математике, а именно средним арифметическим.

В ее основе два принципа:

- Цена не может постоянно двигаться в одну сторону и рано или поздно она развернется

- Покупая дешевеющие акции, вы снижаете их среднюю стоимость в портфеле

Если цена акции в портфеле подешевела, вы докупаете их еще. Далее, если цена продолжает идти вниз, повторяете цикл. Таким образом средняя цена акции в вашем портфеле постоянно снижается и когда произойдет рост, вы сможете получить гораздо большую прибыль, чем при единичной первой сделки, в расчете на одну акцию.

Как это происходит на практике?

Допустим вы купили акций по 100 рублей. После этого котировки снизились на 10 рублей и акции стали стоить 90 рублей. Ваша убыток 10 рублей с акции или 10%.

Вы покупаете дополнительно еще акций, но уже за 90 рублей. В итоге средняя стоимость одной акции в портфеле снижается и будет составлять 95 рублей. Теперь, чтобы выйти хотя бы в ноль, нам нужно дождаться, чтобы цена выросла всего на 5 рублей. А если она достигнет первоначально значения в 100 рублей — мы, благодаря методу усреднения, даже получим прибыль в размере 5 рублей с акции.

Постоянство взносов при инвестирование

Основное правило инвестирования гласит «покупай дешево, продавай дорого!». И хотя выглядит оно на первый взгляд довольно просто, не все инвесторы способны его придерживаться.

Когда на рынке идет обвал цен и котировки снижаются на несколько десятков процентов, а то и в 2-3 раза, казалось бы — вот оно самое удачное время покупать подешевевшие акции. Но именно в этот момент большинство людей парализует страх, а вдруг цены упадут еще и купленные сейчас, казалось бы дешевые акции, на самом деле через пару месяцев, после продолжения падения, будут считаться дорогими.

Для того чтобы удачно инвестировать деньги, нужны всего две вещи: выбрать удачное время входа и правильно подобрать нужные акции для покупки. Проблема в том, что на долгосрочном интервале времени это не удается практически никому.

Стратегия усредненной стоимости помогает решить все эти проблемы и получать прибыль именно в долгосрочной перспективе. Не нужно постоянно искать моменты входа в рынок, бояться, что цены упадут еще больше или же текущая цена слишком высокая для покупки. Все что от вас требуется, покупать активы через равные промежутки времени на определенную сумму.

Именно регулярность взносов определяет эффективность (и доходность) стратегии. Независимо от того, находится ли рынок на подъеме, падении или топчется на месте — покупайте регулярно. По дорогой цене, по дешевой. Все равно. Если цена взлетела вверх, вы сможете купить меньше акций, цена упала вниз — вам достанется на эту же сумму больше акций.

Для кого подойдет больше

Описанная выше стратегия инвестирования наиболее эффективна в долгосрочном периоде на фондовом рынке. Но также ее широко применяют и в трейдинге. И если при инвестировании положительный эффект накапливается годами, то при краткосрочной торговле можно буквально за день (или даже за несколько минут) вывести убыточную позицию в прибыль. Но здесь есть некоторые нюансы, о существовании которых нужно знать заранее во избежания проблем.

Усреднение позиции рассчитано в первую очередь на торговлю на свои личные деньги, когда можно «бесплатно пересидеть» негативный убыточный период, то тех пор когда цена не развернется в нашу сторону.

Если вы торгуете с плечом, особенно на Форексе, где оно может достигать 1:100, 1:200, а у некоторых даже 1:500, то к методу нужно относиться очень осторожно, так как любое длительное движение цены против вас способно поглотить все ваши деньги. И даже если ваше плечо всего 1:2 или 1:4, как у фондовых брокеров, то следует помнить, что за каждый день использования заемных средств с ваш ежедневно списывается определенная сумма. И если вы, допустим, продержите позицию несколько месяцев, да еще постоянно усредняя ее, за использования заемных средств может набежать немаленькая сумма, которая способна съесть всю вашу потенциальную прибыль.

Тоже самое касается коротких позиций, использование которых также не бесплатное.

Для того, чтобы успешно применять усреднение в трейдинге, нужно помнить, что у вас должны быть на счету дополнительные деньги, которыми вы будете усредняться в случае неблагоприятного исхода. То есть на первоначальную сделку не надо ставить сразу всю сумму, а только ее часть. Далее, если цена пойдет против вас, добавляемся постепенно.

При добавлении позиций многие используют разные сценарии: кто-то добавляется равными суммами, кто-то использует мартингейл — каждый раз удваивает сумму новой сделки. Это выглядит так 1, 2, 4, 8 и т.д.

В этом случае, цене надо пройти в обратную сторону намного меньше, чтобы вывести сделку в ноль.

Если в рассмотренном выше примере цене нужно было пройти 5 рублей до точки безубыточности до 95 рублей, то используя мартингейл мы получим следующий расклад.

1 сделка — 1 акции по 100 рублей

2 сделка — 2 акции по 90 рублей

Итого: 3 акции по средней цене (100 + 90 + 90) : 3 = 93,3 рубля за штуку.

Проблема метода мартингейла заключается в геометрической прогрессии, когда каждая последующая сумма сделка удваивается. Т.е. для того, чтобы денег хватило на 5-ю сделку, то размер первоначальной сделки должен составлять всего 3% от всего депозита.

Поэтому многие используют так называемый мягкий мартингейл, когда сумма каждой сделки увеличивается не геометрически, а намного меньше, например так: 1 — 1 — 1,2 — 1,5 — 1,8 — 2.

Алгоритм усреднение на примерах

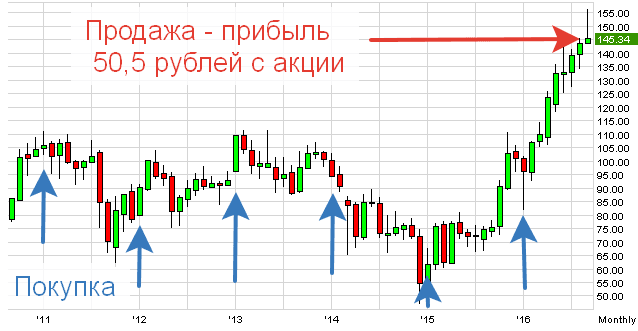

Давайте рассмотрим какую прибыль способны извлечь инвесторы от использования метода усреднения на примере акций Сбербанка.

1 вариант

Допустим в начале 2011 года вы купили акций Сбербанка по цене 105 рублей. Момент входа оказался неудачным и после этого котировки пошли вниз. По прошествии 6 лет на начало 2016 года их стоимость составляла 102 рубля.

За 6 лет вы ничего не заработали, а даже оказались в убытке. В среднем вы потеряли 3 рубля с акции или около 3% убытка.

На данный момент их стоимость выросла до 145 рублей. В итоге прибыль с одной купленной в 2011 году акции составила бы 40 рублей. Это соответствует 38% доходности.

А теперь посмотрим, чтобы бы получили используя технику усреднения.

2 вариант

Начиная с 2011 году, ровно через каждый год нужно было покупать одинаковое количество акций, тем самым средняя стоимость одной купленной акции постоянно будет меняться.

| год покупки | цена акции | средняя стоимость одной акции в портфеле |

| 2011 | 105 | 105 |

| 2012 | 90 | 97,5 |

| 2013 | 110 | 101,7 |

| 2014 | 100 | 101,25 |

| 2015 | 62 | 93,4 |

| 2016 | 100 | 94,5 |

Таким образом, покупая в течении нескольких лет акции равными долями, мы снизили среднюю стоимость акций в нашем портфеле до 94,5 рублей против 105 рублей при единовременной покупки.

В итоге при текущем уровне цен в 145 рублей была бы получена прибыль в 50,5 рублей с акции.

Получаем итоговую доходность в 53%. А это почти на 40% больше прибыли, чем в первом случае.

3 вариант

Можно еще больше увеличить потенциальную доходность, если постоянно покупать не равное количество акций, а на одинаковую сумму. Положительный эффект достигается за счет того, что при росте котировок на эту сумму вы можете купить меньше акций. Если же котировки упадут допустим в 2 раза, то вам станет доступным для покупки в 2 раза больше акций.

В начале 2011 году на сумму в 600 тысяч по текущих котировках в 105 рублей за акцию можно было приобрести 5 714 акций.

Если разделить эту сумму на 6 частей и покупать акций каждый год на 100 000 рублей получаем следующую картину:

| год покупки | цена на дату покупки | кол-во купленных акций | всего акций в портфеле |

| 2011 | 105 | 952 | 952 |

| 2012 | 90 | 1111 | 2063 |

| 2013 | 110 | 909 | 2973 |

| 2014 | 100 | 1000 | 3973 |

| 2015 | 62 | 1613 | 5585 |

| 2016 | 100 | 1000 | 6585 |

В итоге в результате нехитрых манипуляций в нашем портфеле будет 6585 акций, что на 871 акцию больше.

При текущих котировках в 145 рублей стоимость портфеля составит 955 тысяч рублей при вложенных изначально 600 000.

Результат: чистая прибыль в размере 355 тысяч или 60% доходности.

В заключении

Стратегия усреднения не сделает вас гуру торговли. Она в первую очередь дает возможность инвесторам не ловить колебания рынка, постоянно отслеживая позиции и котировки, а с помощью простого алгоритма покупки, совершать постоянные сделки, тем самым сокращая риски получения убытков, сведя к минимуму человеческий фактор. Независимо от настроений и текущих котировок на рынке, постоянно идет добавления к позиции.

Здесь на стороне инвестора — время. Ведь на длительных интервалах, исчисляемых годами — стоимость акций в большинстве случаев только растет. Компании развиваются, а значит и стоить будут только дороже. Да и не стоит забывать про инфляцию. В мире естественным образом каждый год печатают дополнительные деньги, а это значит, что все само по себе только дорожает и акции в том числе.

vse-dengy.ru

Усреднение в трейдинге

В торговле на валютном рынке Форекс применяется множество различных стратегий, из них каждую можно назвать эффективной в рамках, используемых в ней условий. Открыв ордер по сигналу индикатора, трейдер рассчитывает получить прибыль. И имеет профит в большинстве случаев, ведь все индикаторы для того и предназначены, чтобы указать тот момент, когда надо входить в рынок. Но риск всегда присутствует. Причем еще до открытия сделки трейдер обычно понимает, что 100% гарантии точности входа нет и надо быть готовым что-то предпринять чтобы не получить серьезных убытков или тем более не слить свой депозит.

Методов сокращения затрат на фиксацию убытков из-за движения цены «против сигнала», например, при ложном прорыве или при публикации важных экономических новостей, в торговле на рынке Форекс используется несколько. Каждый из этих способов имеет своих поклонников и противников, все в точности так же, как и в случае с применением тех или иных торговых стратегий, индикаторов, советников.

Как трейдеры уменьшают свои убытки?

Часть из представленных инструментов может быть использована как часть, даже основа отдельных торговых стратегий, некоторые же являются лишь одним из приемов, который используется повсеместно. В том числе и трейдерами, не привыкшим к дисциплине и при открытии ордеров, руководствующихся больше чутьем, чем правилами.

Наиболее известны такие приемы:

- Установка стоп-лосса.

- Локирование позиции.

- Усреднение.

С первым пунктов все понятно. При открытии ордера или сразу же после этого ставится точка его закрытия в случае противоположного движения. Здесь нередко выбирают такой уровень, чтобы каждый сработавший стоп «забирал» не более 1-5% от суммы депозита.

Рисунок 1. Стоп-лосс считается самым простым способом ограничения убытков

Рисунок 1. Стоп-лосс считается самым простым способом ограничения убытков

Если строго придерживаться правил, то уровень стопа не подлежит изменению. Иначе при его перемещении, например, еще дальше от точки открытия трейдер получит еще больше убытков, чем планировалось. Рассчитывать на «удачу», что цена развернется и пойдет в нужном направлении, не стоит, так можно потерять весь депозит.

Выставление локирующих ордеров – отдельная стратегия, требующая немалых навыков в торговле, ведь трейдер получает две одинаковые по объему позиции в противоположных направлениях. Если не придерживаться правил выхода из лока (или просто не знать их), то при любом движении один ордер будет в убытке, а второй – в профите.

Пока обе сделки открыты, ничего страшного не произойдет, только каждый день будет на обе позиции начисляться своп (или наоборот вычитаться). При отрицательном значении свопа за длительный период можно получить серьезные убытки только за счет удержания позиции открытой. Поэтому локирование используют только опытные трейдеры, которые четко представляют себе, что надо делать и в каких случаях.

Третий вариант – усреднение, применяется чаще остальных методов за счет простоты для использования. Достаточно владеть калькулятором и внимательно рассчитывать точки, в которых надо закрыть все ордера, чтобы исключить убыток, а то и получить прибыль.

В чем секрет усреднения?

Суть усреднения заключается в следующем. Например, по валютной паре EUR/USD была открыта сделка на покупку по цене 1.4810, но сигнал оказался ложным, либо трейдер не убедился в отсутствии на данный период публикации новостей. В итоге пара пошла вовсе не вверх, как планировалось, а вниз, причем достаточно активно.С одной стороны, можно установить стоп уровень и закрыть ордер в убыток, но трейдер может быть не готов к подобному решению, ведь всегда хочется беспроигрышной работы. В этом случае и делается попытка вывести ситуацию в «ноль», для чего открывается еще один ордер (в данном случае – покупка) от текущей цены.

Рисунок 2. Усреднение означает равенство позиций

Рисунок 2. Усреднение означает равенство позиций

Нередко открытие привязывается к повторному сигналу индикаторов или отскоку от тех иных уровней, что увеличивает вероятность движения пары в нужную сторону. Так, если купить повторно по цене 1.4730, то паре будет достаточно подняться всего на 40 пунктов, чтобы прибыль от «нижней» сделки стала равной убытку от «верхней».

Расчет ведется на то, что пара может и не вернуться на позицию 1.4810, а двинуться еще ниже после коррекционного движения вверх. Это принесет еще больше убытков, чего не хотелось бы допустить. Поэтому выбирается «меньшее зло», когда трейдер и сохраняет депозит, и избавляется от ошибки.

Правила пользования методом усреднения

Перед тем как начать использовать усреднение на практике, следует четко представить, во что это может вылиться. Идеальным методик в торговле на валютном рынке Форекс нет, есть только способы увеличить шансы на заработок, не больше.

Рисунок 3. Усредняться можно и несколькими ордерами

Рисунок 3. Усредняться можно и несколькими ордерами

Из наиболее важных закономерностей, встречающихся при усреднении позиций, стоит отметить следующие моменты.

- При открытии однонаправленного ордера трейдер увеличивает общий объем вдвое, что при продолжении движения валютной пары против открытых сделок придает удвоенный риск ситуации.

- Попытки ускорить процесс закрытия пары ордеров в так называемый «безубыток» может закончиться открытием усредняющего ордера повышенным лотом. Это при удачном исходе действительно заметно приближает точку закрытия, но при этом создает риск, многократно превышающий изначальный.

При торговле на рынке Форекс каждое принятое решение несет потенциальный риск для депозита. Но чтобы избежать чрезмерно рискованных действий, следует придерживаться строгих правил. Так, к процедуре усреднения относятся такие моменты.

- Надо избегать выставления усредняющих ордеров слишком близко к уже открытой и ушедшей в минус сделке.

- Нельзя увеличивать лот, риск увеличения убытков итак присутствует, а каждый из открытых усредняющих ордеров имеет шанс еще больше усугубить ситуацию.

- Никогда не жадничать и закрывать ордера только в безубыток, не ожидая от них прибыли. С одной стороны, для получения профита нередко достаточно подождать движения еще на несколько пунктов, но как раз именно их может не хватить для успешного закрытия серии.

В качестве совета можно привести такую рекомендацию. Расстояние между усредняющим и основным ордером должно быть примерно равным ежедневному диапазону движения пары, чтобы иметь значительно более солидные шансы выйти из ситуации без убытков.

utmagazine.ru

Метод усреднения позиции в биржевой торговле

Говорят, что есть две самые дорого обходящиеся трейдеру фразы: «Выходи за меня замуж» и «Давай сделаем среднюю получше». С первой фразой все понятно, давайте разберемся со второй.

Логика метода

Вы купили акцию за 100, цена пошла вниз, и теперь акция стоит 90. Если акция проделает свой путь обратно до 100, вы всего лишь избавитесь от убытка, но не поучаствуете в пропущенном движении вверх. Что делают в такой ситуации некоторые трейдеры (даже профессионалы)? Они покупают еще столько же акций, но уже по цене 90.

Теперь средняя цена акций в портфеле уже не 100, а 95, и, если цена вырастет до 100, трейдер заработает по 5 на каждую акцию.

Предположим, однако, что цена будет падать дальше и упадет на 80. Теперь этот трейдер покупает еще столько же акций, сколько у него есть по цене 80, и его средняя становится равной 90.

Предположим, однако, что цена будет падать дальше и упадет на 80. Теперь этот трейдер покупает еще столько же акций, сколько у него есть по цене 80, и его средняя становится равной 90.

На этот момент позиция у трейдера уже в четыре раза больше, чем первоначальная. Такая стратегия называется усреднением, и глагол, который для нее употребляют трейдеры, звучит как «пирамидиться».

Да, конечно, время от времени цена действительно разворачивается и дает возможность закрыть позицию без убытка или даже с прибылью (даже если этот разворот является коррекцией к нисходящему тренду).

Неблагоприятный сценарий

Но бывает и так, что цена продолжает двигаться в неблагоприятном направлении, величина позиции уже становится очень большой и получаемые убытки болезненными.

На самом деле эта стратегия является вариацией хорошо известной тактики удвоения при игре в казино – вы ставите на черное или на красное и при проигрыше ставки удваиваете ее.

Так вы действуете до тех пор, пока не выиграете. Эта стратегия просто ужасна. Нужно помнить, что ставки растут по экспоненциальному закону и довольно быстро могли бы превысить не только сумму, которой располагаете вы, но и количество денег в мире. При этом, как гласит известный афоризм, «рынок может сохранять иррациональность дольше, чем вы можете сохранять платежеспособность».

Казино защищается от такой стратегии, ограничивая максимальную ставку.

В какой-то момент вам просто запрещают удваиваться. Профессиональные инвесторы защищаются от такого разрушительного способа действий своих трейдеров, ограничивая размер позиции, которую трейдер имеет право держать.

Даже если вы абсолютно уверены в своей правоте – нет никакой разумной причины добавлять к позиции, в которой вы проигрываете, деньги.

Многие успешные трейдеры, напротив, предлагают добавлять к выигрышной позиции (когда вы зарабатываете) и никогда не делать этого в отношении убыточной позиции.

По сути, это правило – вариация на тему «ограничивайте свои потери», и его следует выполнять, если вы хотите оставаться успешным рыночным игроком на протяжении долгого времени.

profin.top

Стратегия Усреднения - страховка от капризов рынка Форекс

Каждый трейдер хотел бы получить надёжную страховку от убытков. Конечно можно участвовать только в надёжных сделках, но что делать тогда, когда убыточный ордер уже открыт? Мы расскажем что можно сделать в такой ситуации. Метод, призванный помочь избежать убытков или даже обратить неудачные сделки в плюс — стратегия усреднения.

Усреднение — стратегия, которая поможет не слить депозит впустую

Какая проблема объединяет абсолютное большинство участников торгов на Forex? Что останавливает достаточно большое количество новичков трейдинга? А что может выбить из колеи даже бывалого инвестора? Ответ на все эти вопросы один — заключение неудачной сделки, или попросту — слив депозита. И вполне возможно, что не одного, ведь бывают целые полосы неудач, когда подряд выходит десяток убыточных сделок. Но сегодня мы поговорим о методике торговли, которая минимизирует шанс проигрыша настолько, насколько это вообще возможно.

Этот способ взаимодействия с рынком называется Стратегия Усреднения, и она действительно способна максимально снизить убытки при торговле на валютной бирже.

Знакомимся с усреднением

Разумеется, стратегий, предлагающих подобное, немало на рынке. А значит возникает вопрос — почему стоит выбрать именно усреднение? Всё дело в том, что этот метод позволяет снизить убытки в уже открытых ордерах. Например, трейдер вошёл в рынок неудачно и цена начала движение в невыгодном направлении. В любой другой системе это гарантированный убыток. Но здесь наш гипотетический трейдер просто открывает позицию в соответствии с заданным ценой направлением, которая нивелирует возникший минус или даже превосходит его, принося доход.

Казалось бы — всё просто, зачем знать что-то еще? Но в практической части есть некоторые нюансы. Не зная которых можно слить депозит несмотря на, казалось бы, логичные и верные действия. Поэтому советуем всё же дочитать до конца данное руководство.

Основы техники

Разумный участник торговли вне зависимости от применяемой стратегии или сделанных прогнозов пользуется индикатором Stop-Loss. Это позволяет сохранить не только капитал, но и нервные клетки в тех ситуациях, когда колебания стоимости не соответствуют прогнозам и убыток растёт. В таких условиях Вы будете знать наверняка, что весь депозит не будет утрачен, если, разумеется, был включен StopLoss.

График, находящийся в отрицательном положении во время ценовых колебаний, редко походит на твёрдо нисходящую прямую. Тогда почему не попытаться нивелировать убытки, выйдя в ноль, а то и в плюс? Конечно существует какой-то шанс только увеличить убыток, но и вероятность выигрыша не так уж и мала.

Стоит, правда, сразу оговориться — рассматриваемая сегодня стратегия не является абсолютным способом борьбы с убытками, поскольку присутствует ощутимый шанс сделать только хуже. К примеру новичкам трейдинга не стоит работать с такой степенью риска. Данная статья, равно как и методика, подойдёт скорее уже опытным инвесторам, желающим снизить сливы с разумной степенью риска.

Универсальность подхода

Касаемо универсальности применения — стратегия усреднения вполне ладит почти со всеми торговыми методиками, поэтому Вы можете торговать по привычным «Снайперу», методу Баговино, FX50 и т.д, пользуясь усреднением тогда, когда того требует ситуация.

У любого, кто начинает заниматься торгами на бирже, всего одна главная цель — получение дохода. И когда, проведя аналитику технической информации, участник открывает приказ, то совершается прогнозирование дальнейшего развития событий на бирже. При этом существует множество факторов — комментарии чиновников, выход свежих новостей и другие, которые способны кардинально изменить ситуацию на рынке, и, как следствие, сильно скорректировать или же полностью разрушить любой, даже самый качественный и точный прогноз. В этом нет ничего не обычного — мир непредсказуем, а совершать ошибки могут как маленькие инвесторы, так и целые финансовые институты. Ошибки вторых, правда, обычно влекут за собой гораздо более серьёзные последствия.

Смысл усреднения

Центральная суть применения тактики усреднения, несмотря на повышение риска, состоит в принудительном сдвиге точки безубыточности в сторону текущей позиции графика стоимости. В случае убыточной сделки нам будет нужно, чтобы цена преодолела как можно меньше пунктов в сторону прибыли. Это позволит нам как минимум выйти в ноль.

Понимание принципов уравновешивания графиков Forex даст Вам шанс не слить депозит в ситуации, когда ценовой график движется в невыгодном направлении, несмотря на прогноз. Причины такого поведения цены для нас не будут иметь никакого значения, поскольку не оказывают влияния на стратегию. В опасной ситуации понимание ошибочности действий приходит очень скоро после открытия первого ордера. А установка высокого Стоп-Лосс и нервное ожидание того момента, когда рыночный импульс его поглотит, выглядит не самым приятным развитием событий. Ведь неизвестно когда курс вернётся к позиции, позволяющей закрыть сделки без убытков, да и нет гарантий, что он вообще станет возвращаться. Стратегия Усреднения же предлагает в такой ситуации рискнуть и открыть ещё одну сделку в направлении цены, которая сможет перекрыть получаемые убытки.

Пример

К примеру, трейдер открывает ордер на валютную пару USD/EUR по 113, но тренд меняет направление и сделка становится убыточной на 100 пунктов. Можно продать тот же актив ещё раз, выставив цену в 114, и закрыть обе сделки одновременно в тот момент, когда рыночная стоимость достигнет 113.50. В итоге по первому заказу будет убыток в 50 пипс, а по второму доход, составляющий ровно столько же единиц, что позволит окончить торги в безубыточном положении при условии одновременного закрытия обоих приказов.

Усреднение Форекс в прибыльной ситуации

Стоит также рассмотреть применение данного инструмента в той ситуации, когда всё идёт в соответствии с прогнозом, а Вы точно уверены в используемой технике торговли и ситуации на бирже. Стоит ли в таком случае использовать усреднение и зачем?

Ответ на этот вопрос прост — конечно стоит. А всё потому, что использование этой методики в определённых ситуациях способно не только вывести Вас в безубыток, страхуя от потерь, но и увеличивать доход, приносимый основной используемой стратегией.

Но в связи с этим возникает несколько закономерных вопросов. Разберем их подробней.

Каковы основания для открытия страховочного ордера

Входить повторно стоит сразу после прохождения графиком цены среднего показателя для используемой утилиты в рабочем временном интервале. К примеру для валютной пары Доллар США/Японская Йена этот показатель составляет сто пунктов, а средняя волатильность рынка равняется 30-40 процентам. И если Вы не горите желанием уходить в глубокий теханализ, то размер шага можно выставить в соответствии с волатильностью — 30-40 пипс.Ещё один путь нахождения вторичной точки входа использует индикаторы терминала. Благодаря вспомогательным инструментам можно обнаружить место реверса путём несложной технической аналитики. К подобным инструментам можно отнести анализ японских свечей, определение значений поддержки и противодействия, сигналы о продолжении или перевороте тренда. Усреднение даёт положительный результат в сочетании с любым из этих индикаторов.

Какой объём активов будет оптимальным для второй сделки

Количество торгуемых активов напрямую зависит от того, чего Вы хотите добиться открытием сделки, степени агрессии рынка, а также риска, на который Вы готовы пойти. В том случае, если Вы желаете просто компенсировать убытки, то вход во вторую сделку стоит осуществлять с объёмом первого ордера. Но есть ещё техника усреднения Мартингейла, которую можно назвать радикальным методом, поскольку она предполагает задавать величину каждого нового лота вдвое выше предыдущего. Отчасти эта техника оправдана, поскольку можно не только компенсировать убытки, но и увеличить капитал, но и риск ещё более значительного слива депозита повышается.Усреднение Мартингейла является очень рискованным методом взаимодействия с рынком Форекс, которая по сути теряет свою страховочную функцию, но при этом даёт шанс значительно повысить депозит, если Вы сможете пережить период сливов. Отчасти это напоминает один из методов игры в рулетку, когда, ставя на красное либо чёрное, вы удваиваете ставку до тех пор, пока не выиграет выбранный Вами цвет.

Важные практические рекомендации

Хотя данная методика не имеет каких-либо жёстких требований, и способна функционировать без каких либо ограничений, несколько советов всё же присутствуют:

- Расстояние от сделки к сделке не должно быть слишком маленьким, иначе высока вероятность открыть несколько одинаково убыточных ордеров подряд;

- Если Вы хотите просто нивелировать убытки — ни в коем случае не повышайте объёмы сделки. Иначе усреднение превратится в метод Мартингейла, а о том, к чему это может привести, мы говорили выше;

- Более разумным будет использование динамического шага, поскольку фиксированное не всегда подходит, к примеру при импульсных колебаниях биржи оно будет вовсе бесполезно;

- Стоит всегда помнить, что усреднение как самостоятельная стратегия не работает практически никогда. Не стоит опрометчиво бросаться в любые сделки, стратегия усреднения Форекс — не панацея и не сможет помочь в любой ситуации. Оптимальным вариантом будет работать по привычной Вам стратегии, пользуясь усреднением только тогда, когда прогноз даёт сбой, но есть возможность снизить потери.

В заключение

Итак, сегодня мы разобрали такую технику торговли, как Усреднение, рассмотрев не только достоинства, но и недостатки системы, а также рассмотрели более рискованную альтернативу под названием Метод Мартингейла. Любому современному трейдеру стоит знать не только о разнообразных методиках заработка на Forex, но и знать методы страховки и предотвращения расходов, а также уметь ими пользоваться. Не всегда стоит безропотно отдавать то, что пытается забрать биржа, тем более если есть шанс избежать потерь.

news-hunter.pro