Содержание

как загрузить и где найти / ТСЦ ПОРТ / Красноярск

Расскажем и покажем, как загрузить курсы валют в 1С и где найти их на определённую дату (на примере 1С Бухгалтерия 3.0). Читайте текстовую инструкцию, смотрите скриншоты.

В нашем блоге есть много других обучающих уроков по работе с 1С. Загляните по ссылке.

Откуда берётся курс валюты

Официальный курс устанавливает Центробанк. По умолчанию, когда вы добавляете валюту в программу, стоит вариант «загружать из интернета».

Он, по мнению экспертов, наиболее удобный и потому распространенный. 1С сама запрашивает и ставит актуальные данные.

При необходимости можно вводить курс вручную, считать по формуле или связывать с другой валютой. Способ выбирают при создании валюты через справочник.

Как загрузить курсы валют в 1С

Зайдите в раздел Справочники → Покупки и продажи → Валюты.

Нажмите кнопку Создать… по классификатору.

Откроется окно подбора валют. Найдите нужную в списке, кликните по ней и нажмите Выбрать.

В нашем примере мы загружаем доллар США (USD).

В списке видим все необходимые нам варианты. Нажмите кнопку Загрузить курсы валют.

В облачном сервисе 1С Фреш такой кнопки нет, потому что все курсы валют автоматически подтягиваются из интернета.

В окне загрузки установите период, за который будут загружаться курсы, отметьте флажком нужные валюты, после чего нажмите Загрузить и закрыть.

Где в 1С найти курсы валют

Зайдите в раздел Справочники → Покупки и продажи → Валюты.

Дважды нажмите по нужной валюте левой кнопкой мыши. У нас выбран доллар.

У нас выбран доллар.

Перейдите во вкладку Курсы валют.

Откроется перечень с курсом на разные даты. Его мы и искали.

Готово! Теперь вы знаете, как выполнить загрузку курсов валют и где посмотреть курс на определённую дату.

—

Статью подготовила редакция блога portkkm.ru. Информационная поддержка: Сергей Белых, программист 1С, специалист по автоматизации.

Если у вас есть вопросы по настройке 1С, напишите комментарий, свяжитесь с нами по телефону или оставьте заявку на консультацию.

Работаем с бизнесом по всей России. Удалённое подключение доступно для любых регионов, представительства АСЦ ПОРТ находятся в Красноярске.

Не обновляются курсы валют в 1С. Что делать?

Не обновляются курсы валют в 1С. Что делать?

Что делать?

18.11.2022

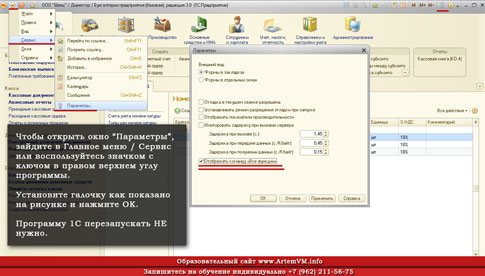

Сегодня перестали работать многие сервисы 1С, в т.ч. не загружаются курсы валют в 1С Бухгалтерия 3.0. Для решения этой проблемы можно переключиться на альтернативный сервер, который уже заложен в программу 1С.

Для этого зайдите в: “Меню – Настройки – Параметры”:

Установите флаг “Режим технического специалиста”:

Как исправить загрузку валют в 1С?

Теперь заходим еще раз в меню и выбираем пункт “Функции для технического специалиста“:

В открывшемся окне, в строке поиска набираем слово “Алтерн” и нажимаем на строку “Использовать альтернативный сервер для загрузки курсов валют (Константы)”:

Ставим в этом окне галочку и записываем. После этого курсы валют должны загружаться

Вам слово

Помогла ли Вам эта инструкция? Можете написать в комментарии ниже или в комментарии в этом Телеграм-канале

…

Эти дополнения для 1С используют ваши коллеги

Мы занимаемся разработкой полезных отчетов и расширений для 1С более 10 лет и некоторые продукты, которые делали под заказчика, со временем докручиваем до универсальности и выкладываем на сайте v8PRO. ru (на странице v8pro.ru/shop выберите свою конфигурацию и увидите полный список). Самые популярные дополнения для 1С:

ru (на странице v8pro.ru/shop выберите свою конфигурацию и увидите полный список). Самые популярные дополнения для 1С:

Автоматическое закрытие заказов для 1С Управление торговлей 11.5

Автоматически отслеживает зарезервированные товары по устаревшим заказам клиентов в 1С Управление торговлей 11.5 и при необходимости снимает такие резервы. Товар становится доступен для продажи другим покупателям. Увеличивается оборачиваемость, прибыль и снижается процент неликвида.

Заказы клиентов

Оптовые продажи

Сегодня, после обновления 1С:Бухгалтерия предприятия, при открытии Регламентированных отчетов стала появляться ошибка следующего: “Таблица не найдена «Константы»”

Рассказываем о двух способах, как бесплатно решить эту проблему.

Ошибки в 1С

Ошибка: Таблица не найдена Константы. Константы КАК Константы

14. 09.2017

09.2017

Как в 1С заполнить контрагента по ИНН? Каждая организация и индивидуальный предприниматель имеет свой уникальный идентификационный номер налогоплательщика (ИНН). Именно по этому номеру налоговая служба (ФНС) отличает их в своей базе контрагентов. Сегодня, любой может зайти на сайт nalog.ru и по ИНН получить информацию по нужной организации или ИП. Если вы хоть раз вводили контрагентов в […]

Статьи

1С ИНН – обработка для заполнения реквизитов контрагентов

30.05.2018

В этой статье мы собрали все ответы на вопросы, начинающиеся на “Где в 1С…”. Просто найдите нужный вопрос в списке и нажмите на него, чтобы раскрыть ответ. Мы постоянно будем пополнять новыми вопросами. Кстати, вы свой вопрос вы можете написать нам (смотрите раздел “Контакты”).

Где в 1С Предприятие…

Где в 1С: Регистры накопления, сведений, бухгалтерии, расчетов

04. 06.2018

06.2018

Статья для тех, кто задаётся вопросом как же быстро загрузить табели в 1С из файла Excel (Эксель). Несколько лет назад мы разработали специальную обработку именно для этого случая и сегодня хотим рассказать о её плюсах и минусах. Обработка для загрузки табелей в 1С ЗУП (Зарплата и управление персоналом) работала следующим образом: В начале месяца отдел […]

Статьи

Как загрузить табель из Excel в 1С ЗУП

10.08.2018

Спасибо за доверие

за доверие нашим

162 511

клиентам

Заказать обратный звонок

Ваше имя

Ваш телефон

Ваш вопрос

Как это работает и почему это важно

Что такое счет операций с капиталом?

Счет операций с капиталом в международной макроэкономике — это часть платежного баланса, в которой учитываются все операции, совершаемые между субъектами в одной стране и субъектами в остальном мире. Эти операции состоят из импорта и экспорта товаров, услуг, капитала, а также трансфертных платежей, таких как иностранная помощь и денежные переводы. Платежный баланс состоит из счета движения капитала и счета текущих операций, хотя в более узком определении счет движения капитала разбивается на финансовый счет и счет движения капитала. Счет операций с капиталом измеряет изменения в национальной собственности на активы, тогда как счет текущих операций измеряет чистый доход страны.

Эти операции состоят из импорта и экспорта товаров, услуг, капитала, а также трансфертных платежей, таких как иностранная помощь и денежные переводы. Платежный баланс состоит из счета движения капитала и счета текущих операций, хотя в более узком определении счет движения капитала разбивается на финансовый счет и счет движения капитала. Счет операций с капиталом измеряет изменения в национальной собственности на активы, тогда как счет текущих операций измеряет чистый доход страны.

В бухгалтерском учете счет операций с капиталом показывает чистую стоимость бизнеса в определенный момент времени. Он также известен как собственный капитал для индивидуального предпринимателя или акционерный капитал для корпорации и указывается в нижней части баланса.

Ключевые выводы

- Счет операций с капиталом на национальном уровне представляет платежный баланс страны.

- Счет операций с капиталом отслеживает чистое изменение активов и обязательств страны в течение года.

- Баланс счета операций с капиталом информирует экономистов о том, является ли страна нетто-импортером или нетто-экспортером капитала.

Счет операций с капиталом

Как работают счета операций с капиталом

Изменения в платежном балансе могут дать представление об относительном уровне экономического здоровья страны и будущей стабильности. Счет операций с капиталом показывает, импортирует ли страна или экспортирует капитал. Большие изменения в счете операций с капиталом могут указывать на то, насколько страна привлекательна для иностранных инвесторов, и могут оказывать существенное влияние на обменные курсы.

Поскольку сумма всех операций, зарегистрированных в платежном балансе, равна нулю, страны с большим дефицитом торгового баланса (дефицит счета текущих операций), такие как Соединенные Штаты, по определению должны также иметь большой профицит счета операций с капиталом. Это означает, что в страну втекает больше капитала, чем уходит, что вызвано увеличением иностранной собственности на внутренние активы. Страна с большим положительным сальдо торгового баланса экспортирует капитал и имеет дефицит по счету операций с капиталом, а это означает, что деньги утекают из страны в обмен на увеличение владения иностранными активами.

Страна с большим положительным сальдо торгового баланса экспортирует капитал и имеет дефицит по счету операций с капиталом, а это означает, что деньги утекают из страны в обмен на увеличение владения иностранными активами.

Важно помнить, что дефицит торгового баланса США является следствием того, что иностранные инвесторы считают американские активы особенно привлекательными и повышают стоимость доллара. Если относительная привлекательность Америки для иностранных инвесторов уменьшится, доллар ослабнет, а дефицит торгового баланса сократится.

Счет операций с капиталом и финансовый счет

В последние годы многие страны приняли более узкое значение счета операций с капиталом, используемое Международным валютным фондом (МВФ). Он разделяет счет операций с капиталом на два подразделения верхнего уровня: финансовый счет и счет операций с капиталом . Счета операций с капиталом и финансов отражают чистые потоки финансовых требований (т. е. изменения в состоянии активов).

е. изменения в состоянии активов).

Запас иностранных активов экономики по сравнению с иностранными обязательствами называется ее чистой международной инвестиционной позицией или просто чистыми иностранными активами, которые измеряют чистые требования страны к остальному миру. Если требования страны к остальному миру превышают их требования к нему, то она имеет положительные чистые иностранные активы и считается чистым кредитором. Если отрицательный, чистый должник. Положение меняется с течением времени, как показано в счете операций с капиталом и финансов.

Финансовый счет измеряет увеличение или уменьшение международной собственности на активы, будь то физические лица, предприятия, правительства или центральные банки. Эти активы включают прямые иностранные инвестиции, ценные бумаги, такие как акции и облигации, а также золотовалютные резервы. Счет операций с капиталом в соответствии с этим определением измеряет финансовые операции, которые не влияют на доход, производство или сбережения, такие как международная передача прав на бурение, торговых марок и авторских прав.

Текущий и капитальный счет

Счета текущих операций и операций с капиталом представляют собой две половины платежного баланса страны. Счет текущих операций представляет собой чистый доход страны за определенный период времени, а счет операций с капиталом регистрирует чистое изменение активов и обязательств в течение определенного года.

С экономической точки зрения текущий счет имеет дело с получением и выплатой наличными, а также с некапитальными статьями, в то время как счет операций с капиталом отражает источники и использование капитала. Сумма счета текущих операций и счета операций с капиталом, отраженная в платежном балансе, всегда будет равна нулю. Любой профицит или дефицит на счете текущих операций уравновешивается и аннулируется равным профицитом или дефицитом на счете операций с капиталом.

Текущий счет имеет дело с краткосрочными операциями страны или разницей между ее сбережениями и инвестициями. Их также называют фактическими транзакциями (поскольку они оказывают реальное влияние на доход), объем производства и уровень занятости посредством движения товаров и услуг в экономике. Текущий счет состоит из видимой торговли (экспорт и импорт товаров), невидимой торговли (экспорт и импорт услуг), односторонних переводов и инвестиционного дохода (дохода от таких факторов, как земля или иностранные акции).

Текущий счет состоит из видимой торговли (экспорт и импорт товаров), невидимой торговли (экспорт и импорт услуг), односторонних переводов и инвестиционного дохода (дохода от таких факторов, как земля или иностранные акции).

Кредит и дебет иностранной валюты по этим операциям также отражаются в балансе текущего счета. Итоговое сальдо текущего счета аппроксимируется как сумма торгового баланса.

Учет операций с капиталом в бухгалтерском учете

В бухгалтерском учете счет операций с капиталом — это счет главной бухгалтерской книги, который используется для учета вложенного капитала владельцев и нераспределенной прибыли — совокупной суммы прибыли компании с момента ее образования за вычетом совокупных дивидендов, выплаченных акционерам. Об этом сообщается в нижней части баланса компании, в разделе капитала. В индивидуальном владении этот раздел будет называться собственным капиталом, а в корпорации — акционерным капиталом.

В корпоративном балансе раздел собственного капитала обычно делится на обыкновенные акции, привилегированные акции, дополнительный оплаченный капитал, нераспределенную прибыль и счета казначейских акций. Все счета имеют естественное кредитовое сальдо, за исключением казначейских запасов, имеющих естественное дебетовое сальдо. Обыкновенные и привилегированные акции учитываются по номинальной стоимости общего количества акций, принадлежащих акционерам. Добавочный капитал – это сумма, которую акционеры внесли в компанию сверх номинальной стоимости акций. Нераспределенная прибыль представляет собой совокупную прибыль компании за сверхурочную работу за вычетом дивидендов, выплаченных акционерам, которые были реинвестированы в текущую коммерческую деятельность компании. Счет казначейских акций представляет собой контракционерный счет, на котором регистрируются выкупы акций компании.

Все счета имеют естественное кредитовое сальдо, за исключением казначейских запасов, имеющих естественное дебетовое сальдо. Обыкновенные и привилегированные акции учитываются по номинальной стоимости общего количества акций, принадлежащих акционерам. Добавочный капитал – это сумма, которую акционеры внесли в компанию сверх номинальной стоимости акций. Нераспределенная прибыль представляет собой совокупную прибыль компании за сверхурочную работу за вычетом дивидендов, выплаченных акционерам, которые были реинвестированы в текущую коммерческую деятельность компании. Счет казначейских акций представляет собой контракционерный счет, на котором регистрируются выкупы акций компании.

Учет аренды ASC 842 Раскрытие информации

Описание

Отчет ASC 842 Раскрытие информации об аренде представляет количественную информацию об аренде организации и суммах, признанных в финансовой отчетности организации, относящейся к этой аренде.

В отчете ASC 842 по раскрытию информации об аренде бухгалтерского учета приводится ежегодная сводка портфеля бухгалтерских показателей финансовой и операционной аренды в соответствии с ASC 842. Формат отчета точно соответствует указаниям ASC 842.

Формат отчета точно соответствует указаниям ASC 842.

Отчет поддерживает преобразование валюты отчетов и позволяет выбрать тип учета и профиль J/E. Отчет также поддерживает стандарты валютной десятичной точности (ISO).

При запуске отчетов с распределениями в качестве опции можно выбрать «Не указано».

Форматирование

Оптимизированный вывод предназначен для Excel. При экспорте отчета в формат PDF столбцы могут занимать несколько страниц в зависимости от типа отчета и доступных данных. Если требуется формат PDF, вам может потребоваться сначала экспортировать в Excel, чтобы внести необходимые изменения форматирования, а затем создать вывод PDF из Excel.

Поддерживаемые функции

1. Multiple Portfolios

2. Отчеты валюта

3. Распределение

4. Метод передачи по электронной почте

Парамеры

1. Стандартные отчеты.

3.Отчетный период — за год или за квартал

4. Включить вспомогательные сведения — выберите этот параметр, чтобы включить дополнительные вкладки данных в качестве резервной копии на уровне аренды для каждого расчетного числа в отчете о раскрытии информации.

Включить вспомогательные сведения — выберите этот параметр, чтобы включить дополнительные вкладки данных в качестве резервной копии на уровне аренды для каждого расчетного числа в отчете о раскрытии информации.

Конвертация валюты

Аренда, выраженная в иностранной валюте, будет конвертирована в валюту отчетности с использованием процедур, изложенных в ASC 830 / IAS 21, с использованием курсов, загруженных клиентом в систему. Если ставки не загружены, в отчете по умолчанию используются ежедневные ставки системы CoStar. Клиентам настоятельно рекомендуется загружать ставки через ETL, что обеспечит оптимальную производительность отчетов CoStar. Инструкции по загрузке валютных курсов см. в ETL.

Диапазоны дат (предыдущая версия)

Период, выбранный в параметрах отчета, представляет собой конечный период. Затем в отчете будут указаны даты начала и окончания предыдущих 2 лет для сравнения по годам.

Дата окончания предыдущего года 1 = последний день месяца для выбранного периода (т. е. период [декабрь — 2018] преобразуется в дату окончания [31 декабря 2018 года]

е. период [декабрь — 2018] преобразуется в дату окончания [31 декабря 2018 года]

Дата начала предыдущего года 1 = первый день месяца, который на 11 месяцев раньше даты окончания года 1 (т. е. период [декабрь — 2018] переводится в дату начала [1 января 2018]

Дата начала предыдущего года 2 = за 12 месяцев до даты начала года 1

Дата окончания предыдущего года 2 = за 12 месяцев до даты окончания года 2

Год

Дата начала

Дата окончания

Предыдущий год 1

1 января 2018 года

31 декабря 2018 г.

Предыдущий год 2

1 января 2017 г.

31 декабря 2017 г.

Для операций по аренде, выраженных в иностранной валюте, для конвертации остатков активов и обязательств и соответствующей амортизации и процентных расходов в валюту отчетности (и функциональную валюту, где это применимо), валютные пары должны быть загружены в систему для всех периодов, связанных с отчет. Для запуска отчета со следующими параметрами:

Для запуска отчета со следующими параметрами:

Отчетный период = годовой

Отчетный год = 2019

в отчете будут представлены балансы активов и пассивов и операционные данные за 12 месяцев, закончившихся 31.12.2019. Сопоставимые данные за период будут возвращены за предыдущие 2 года (2018 и 2017). Для точного расчета этих сумм в отчете необходимо загрузить курсы валют за все периоды всех 3 лет (36 периодов):

Январь 2016 г. – декабрь 2019 г.

Счетчики аренды

Счетчики аренды зависят от типа действия, указанного в дополнительных сведениях. Действие определяет, была ли запись об аренде добавлена, просрочена или существовала ранее в течение периода времени.

Первым шагом к назначению действия является группировка аренды по идентификатору системной аренды и определение минимальной Исходной даты начала, Текущей даты начала или Периода с даты. Мы будем называть эту дату датой начала. Затем найдите максимальный период до даты аренды, который мы назовем датой окончания. Этот шаг группировки договоров аренды по идентификатору System Lease ID необходим, так как может существовать более одного графика амортизации для каждого договора аренды; поэтому нам нужно определить, какие даты использовать, чтобы определить, существует ли аренда, добавлена или истекла ли она в данный период времени.

Этот шаг группировки договоров аренды по идентификатору System Lease ID необходим, так как может существовать более одного графика амортизации для каждого договора аренды; поэтому нам нужно определить, какие даты использовать, чтобы определить, существует ли аренда, добавлена или истекла ли она в данный период времени.

Дата начала — минимум следующих дат для записи об аренде: Исходная дата начала аренды, Текущая дата начала, Период с даты

Дата окончания — Максимум периода до даты аренды. Обратите внимание, что мы не используем текущую дату истечения срока аренды для определения даты окончания из-за достаточно определенных вариантов.

Возможные значения действия:

oДобавлено — Если [Дата начала] >= [Дата начала 1 года] И [Дата окончания] > [Дата окончания 1 года]

oДобавлено и истекло — Если [Дата начала] >= [Дата начала 1-го года] И [Дата окончания] <= [Дата окончания 1-го года]

oИстекло/Отменено — Если [Дата начала] < [Дата начала 1-го года] И [Дата окончания] МЕЖДУ [Дата начала 1-го года] И [Дата окончания 1-го года]

oСуществующий — если даты аренды не соответствуют вышеуказанным критериям, договор аренды считается существующим.

• Общее количество договоров аренды на начало года 1 — количество отдельных идентификаторов системных договоров аренды с типом действия «существующий» или «истекший/отмененный» по типу классификации

• Добавленные договоры аренды — количество отдельных идентификаторов аренды системы с типом действия «Добавлено» или «Добавлено и истек срок действия» по типу классификации

• Срок аренды истек/отменен — количество отдельных идентификаторов аренды системы с типом действия «Устарело» или «Добавлено и истек срок действия» тип классификации

• Общее количество арендных договоров на конец 1-го года — количество отдельных идентификаторов системного лизинга с типом действия «Существующий» или «Добавлено» по типу классификации

Формулы стоимости аренды

• Право пользования Остаток активов — Сумма (Остаток активов) за истекший период

• Баланс обязательств — сумма (остаток обязательств) за истекший период

• Баланс обязательств ST — сумма (уменьшение обязательств на следующие 12 месяцев)

• Баланс обязательств LT — равен балансу обязательств — баланс обязательств ST

• Финансы Стоимость аренды — SUM(амортизация активов + процентные расходы) по классификации Finance 842 за отчетный период

•-Амортизация активов в форме права пользования — SUM(амортизация активов) по классификации Finance 842 за отчетный период

• Проценты по обязательствам по аренде — СУММА (процентные расходы) по классификации 842 Финансов за отчетный период

• Стоимость операционной аренды — СУММА (амортизация активов + Расходы по процентам) по классификации Операционная 842 за отчетный период

• Краткосрочная стоимость исключений по аренде и отчетности — СУММА(Платежи) ГДЕ [Исключение для отчетности = Да] за отчетный период (т. е. 11 месяцев платежей)

е. 11 месяцев платежей)

• Переменная стоимость аренды — СУММА расходов или сборов по выручке со счетом, имеющим категорию признания «Переменные затраты». Это показано на вкладке сведений о переменных затратах и доходах. Обратите внимание, что категория «Признание» определяется в инструменте администрирования счетов ГК. Эта метрика не будет включать плату за опцион.

• Переменная стоимость индексированных платежей — СУММИТЕ дельту [расходов, возникающих после обработки правила корректировки индекса] и [запланированных платежей по аренде]. Суммируйте этот результат для всех договоров аренды.

• Доход от субаренды — СУММА сборов с типом счета доходов, которые имеют срок оплаты в отчетном периоде. Это показано на вкладке сведений о переменных затратах и доходах.

• Общая стоимость аренды — [Стоимость финансовой аренды] + [Стоимость операционной аренды] + [Стоимость краткосрочной аренды и отчетных исключений] + [Переменная стоимость аренды] — [доход от субаренды]

Другие формулы раскрытия информации

• Денежные средства, выплаченные по суммам, включенным в оценку обязательств — СУММА(Выплаты) за отчетный период, включая оба типа классификации.

•- Операционные денежные потоки от финансовой аренды — СУММ(Процентные расходы) за отчетный период по классификации Финансов 842.

•- Операционные денежные потоки от операционной аренды — СУММА(Платежи) за отчетный период для Операционной 842 классификации.

•- Финансирование денежных потоков от финансовой аренды — СУММА (Платежи — Процентные расходы) за отчетный период для классификации Финансов 842.

• Активы в форме права пользования, полученные в обмен на новые финансовые обязательства* — СУММА([Нулевой начальный баланс активов за период]) для финансовой аренды, добавленной** в течение периода + СУММА[Положительные и отрицательные корректировки активов) для существующих договоров аренды, которые были повторно измерены в течение периода. Исключая нарушения. Исключая графики доходов.

• Активы в форме права пользования, полученные в обмен на новые операционные обязательства* — СУММА ([Нулевой начальный баланс активов за период]) для операционной аренды, добавленной** в течение периода + СУММА [Положительные и отрицательные корректировки активов) для существующих договоров аренды, которые были повторно измерены в течение периода. Исключая нарушения. Исключая графики доходов.

Исключая нарушения. Исключая графики доходов.

• Средневзвешенный оставшийся срок аренды — финансовая аренда — СУММ([Оставшийся срок] * [Остаток обязательств]) / СУММ([Остаток обязательств])*(1/12) для финансовой классификации

• Средневзвешенный оставшийся срок аренды условия — операционная аренда — СУММ([Оставшийся срок] * [Сальдо обязательств]) / СУММ([Сальдо обязательств]) *(1/12) для операционной классификации

• Средневзвешенная ставка дисконтирования — финансовая аренда — СУММ([Скидка Ставка] * [Оставшиеся платежи]) / SUM([Оставшиеся платежи)] для финансовой классификации

• Средневзвешенная ставка дисконтирования — операционная аренда — SUM([Ставка дисконтирования] * [Оставшиеся платежи]) / SUM([Оставшиеся платежи)] для операционной классификации

* Использование FASB слова «получение» в ASC 842-20-50-4(g)(2) интерпретируется как включение всех неденежных прибавок (дебетов) к Активу в форме права пользования. Кроме того, события, влияющие на актив и обязательство, а также предполагаемые потоки денежных средств, в том числе неденежные уменьшения актива в форме права пользования (кредиты), должны раскрываться как неденежная операция в свете указаний, изложенных в ASC 230-10- 50-3 и Основание для выводов Заявления 9 FASB5.

**Обратите внимание, что отчет «Раскрытие информации» определяет статус «Действие» (т. е. «Добавлено», «Добавлено и просрочено», «Существующее» и т. д.) с использованием самой ранней из следующих трех дат: Исходное начало аренды, Текущее начало аренды или Период с даты на графике 842. Если самая ранняя из этих дат приходится на первый квартал, то договор аренды будет считаться «добавленным» в первом квартале.

Оставшийся срок в годах вычисляет дробное количество лет, оставшихся после текущего периода. Итак, если период — декабрь 2018 года, то расчет — это количество лет с 1 января 2019 года.до конца графика распознавания.

Примечание. Все показатели исключают записи амортизации, определенные как исключения для отчетности, если иное не указано в формуле.

Срок погашения обязательств по аренде

В разделе «Анализ сроков погашения обязательств по аренде» вычисляется сумма столбца запланированных платежей таблиц амортизации, сгруппированных по типу классификации в квартальные/годовые интервалы. Графики доходов будут показаны с отрицательными числами, чтобы обеспечить правильную чистую стоимость (расход — доход). Сумма конвертируется из местной валюты в функциональную валюту и в валюту отчетности по последнему доступному обменному курсу. На вкладках «Сводка» и «Подробности» будут показаны данные за пять лет, отражающие суммы платежей, относящиеся к этим будущим годам.

Графики доходов будут показаны с отрицательными числами, чтобы обеспечить правильную чистую стоимость (расход — доход). Сумма конвертируется из местной валюты в функциональную валюту и в валюту отчетности по последнему доступному обменному курсу. На вкладках «Сводка» и «Подробности» будут показаны данные за пять лет, отражающие суммы платежей, относящиеся к этим будущим годам.

Сверка обязательств по аренде

• Общая сумма недисконтированных обязательств по аренде — СУММА срока погашения обязательства по аренде на следующие 5 лет и далее

• Средневзвешенный оставшийся срок аренды — см. выше расчет средневзвешенного оставшегося срока. Значение, показанное в этом разделе отчета «Сверка», является значением для выбранного периода отчета и классификации.

• Средневзвешенная ставка дисконтирования — См. выше расчет средневзвешенной ставки дисконтирования. Значение, показанное в этом разделе отчета «Сверка», является значением для выбранного периода отчета и классификации.

• Вмененный процент — Недисконтированное обязательство по аренде минус Дисконтированное обязательство по аренде.

•Общее дисконтированное обязательство по аренде — СУММА Баланс обязательств за отчетный период. Текущая стоимость будущих арендных платежей

Вкладка «Сведения о раскрытии»

Перейдите на вкладку «Сведения о раскрытии» и нажмите кнопку 4 в левом верхнем углу файла. Это разгруппирует (отобразит) все столбцы на вкладке. Нажмите 1, чтобы сгруппировать их обратно, если это необходимо. Вкладка «Сведения о раскрытии информации» предоставляет поддержку для каждой аренды по различным балансам счетов и показателям, отображаемым на вкладке «Сводка». Только договоры аренды, по которым в течение отчетного периода (включая сравнительные периоды) происходила деятельность (например, процентные расходы) будут представлены на вкладке «Сведения о раскрытии информации».

Вкладка «Будущие обязательства»

На вкладке «Будущие обязательства» показаны договоры аренды, которые еще не начались. Эта вкладка имеет тот же формат, что и вкладка «Сведения о раскрытии информации», но единственными количественными столбцами являются будущие платежи (без активов, обязательств, процентов, амортизации, корректировок и т. д.). Также обратите внимание, что даты «Период с начала» этих договоров аренды будут после даты отчета.

Эта вкладка имеет тот же формат, что и вкладка «Сведения о раскрытии информации», но единственными количественными столбцами являются будущие платежи (без активов, обязательств, процентов, амортизации, корректировок и т. д.). Также обратите внимание, что даты «Период с начала» этих договоров аренды будут после даты отчета.

Напильник

Дополнительную информацию см. в разделе «Как использовать связующий файл».

Скриншот отчета о раскрытии информации

Устаревший отчет о раскрытии информации не включает опции «Несколько портфелей» или «Распределение».

Для получения дополнительной информации см. Приложение F: Валюты и обменные курсы, Пример: Переоценка Главной книги из местной валюты в функциональную, а также Правила и процедуры пересчета иностранной валюты.

История изменений

Версия 2

1. Модификация методологии подсчета для включения исходной даты начала для определения добавленных/истекших/существующих

2. Исправление для расчета оставшегося срока для расчета в конце периода, а не в начале. udfCalcTermRemainingInMonths (необходимо возвращать неполные месяцы)

Исправление для расчета оставшегося срока для расчета в конце периода, а не в начале. udfCalcTermRemainingInMonths (необходимо возвращать неполные месяцы)

3. Изменение актива ROU, полученного в обмен на обязательства, для включения положительных корректировок

4. Убедитесь, что переменные затраты включены в отчет. (И тип распознавания.Имя = ‘Переменная стоимость’)

5.Показать иерархию на вкладке вспомогательных сведений

6.Иерархия — убедитесь, что фильтры иерархии применяются ко всем разделам отчета

7.TotalUndiscountedLeaseLiability — измените расчеты на валовые суммы. не вычитать суммы дохода.

8. Раздел сроков погашения обязательств – умножение расходов на прибыль на минус 1

9. Добавьте корректировки пассивов и корректировки активов на вкладки с подробными сведениями в разделе столбцов за 12 месяцев.

Версия 3

1. Поддержка ежеквартальных и годовых

2. Поддержка пользовательских календарей (финансовых)

3. Улучшенная скорость/производительность

Улучшенная скорость/производительность

4. Метод доставки — возможность отправки отчета по электронной почте для наборов среднего и спотового курса

6. Макет для сверки обязательств по аренде — Показать вмененный процент

7. Новый параметр для страны

8. Указать отсутствующие обменные курсы красным текстом

9. Добавить период в виде столбца таблица обменных курсов

10. Исправления ошибок:

a. Подробный отчет — строка формата ставки дисконтирования показывает целое и полное десятичное число

b. Подробный отчет — показывает графики доходов, умноженные на (-1)

c. Вкладка «Переменная стоимость» — классификация Столбец не показывает правильное значение (Операционные и Операционные 842)

d. Переменные затраты — исправление для источника данных для включения сумм по аренде без графика амортизации

e. Обработка ошибок для вкладки переменных затрат, когда описание превышает 255 символов. Увеличьте до 4000 и возьмите первый левый из этих 4000 символов.

f.Исправить сопоставление текущей даты начала работ

g.Исправить валюту отчетности по переменным затратам для использования среднего месячного курса

h.Исправить начальные сальдо для корректировки активов и платежей, отображаемых в периоде 1 по сравнению с периодом 0.

i .Поменяйте местами расчеты для строки «Операционный денежный поток от финансовой аренды» 44 и «Финансовый денежный поток от финансовой аренды» строки 46. Процентные расходы — это операционный денежный поток. Основное сокращение представляет собой финансовый денежный поток.

j. Исправьте показатель дохода от субаренды, который не включает сборы с выручки

k.Исправьте размер файла, отображаемый при доставке отчета по электронной почте. Размер файла в записи контактов уменьшен в 1000 раз. (должны быть МБ, а не КБ).

l. Обновлены расчеты для исключения исключений в отчетах (т. е. средневзвешенные расчеты, количество арендных платежей, стоимость аренды)

m. Показать расчет средневзвешенного значения в годах и месяцах в сводном отчете

Версия 4

1. Поддержка для распределений

Поддержка для распределений

2.Поддержка выбора нескольких портфелей и/или нескольких иерархий

3. Исправления ошибок:

a.Исправлена метрика дохода от субаренды, которая исключала сборы с дохода

b.Исправлен фильтр страны для применения к подробным рабочим листам

c.Исправлен статус аренды системы. Этот столбец должен быть активен или заархивирован. Похоже, что вытягивается статус аренды, который может иметь значения «активно», «н/д», «прекращено», «mtm» и т. д. Нам нужно показать статус аренды системы и статус аренды в виде отдельных столбцов.

d. Исправление для конвертации FX Анализа сроков погашения обязательств по аренде на вкладке Детали раскрытия информации. Курс FX, используемый для будущих сумм, должен быть максимальной датой, возвращаемой на вкладке «Курс обмена» (именно так работают необработанные данные и сводка). Игнорировать ставки, загруженные за периоды после даты отчета.

e.Future Payments (общая недисконтированная задолженность) имеет модификацию FX на вкладке Detail.