Содержание

«Альфа-банк» взял с меня 4% скрытой комиссии при конвертации валюты, или урок финансовой грамотности за $378 — Приёмная на vc.ru

Вот хочешь сэкономить на конвертации — и кажется, что делаешь все правильно: в Европе платишь картой в евро, в остальных странах — долларовой. И если есть конвертация из местной валюты в доллары, то не думаешь о курсе, предполагая, что за него отвечает платежная система. А премиальный тариф добавляет уверенности, что лишнего с тебя не возьмут. Вот и я так думал, пользуясь для расчетов за рубежом валютными картами «Альфа-банка». Как оказалось, глубоко ошибался.

43 995

просмотров

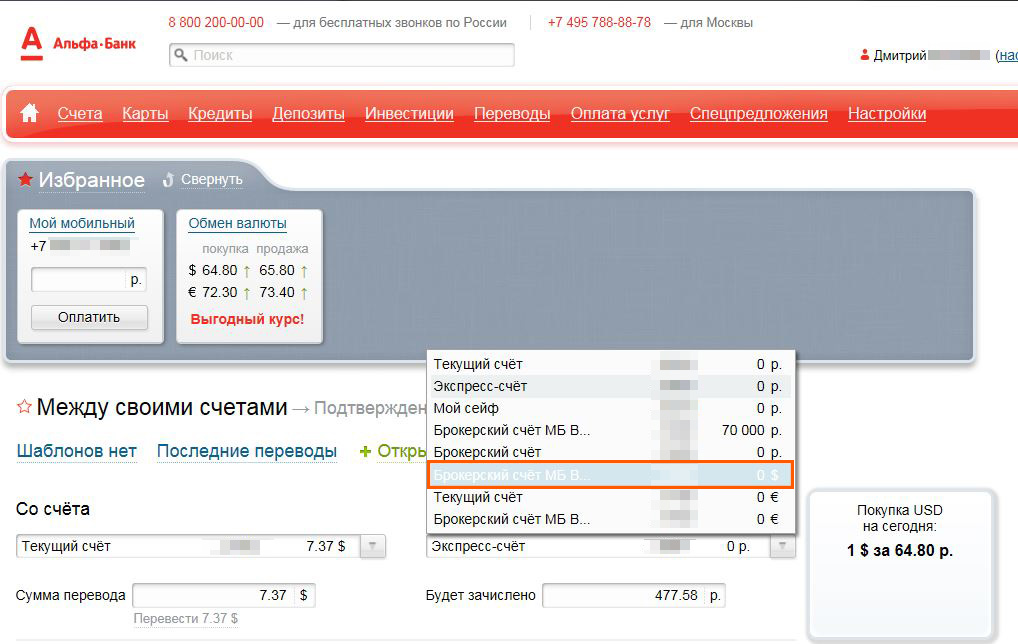

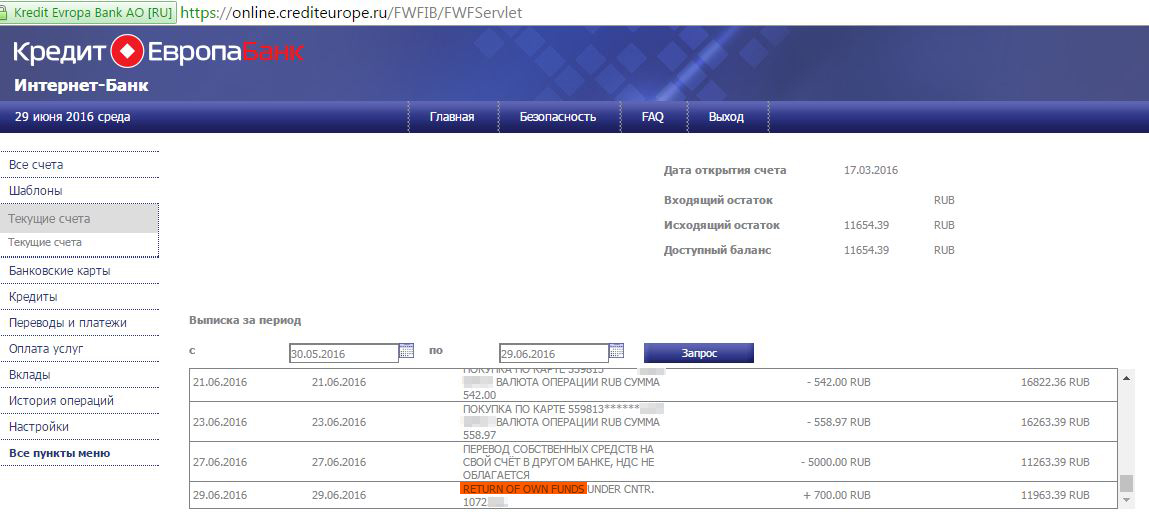

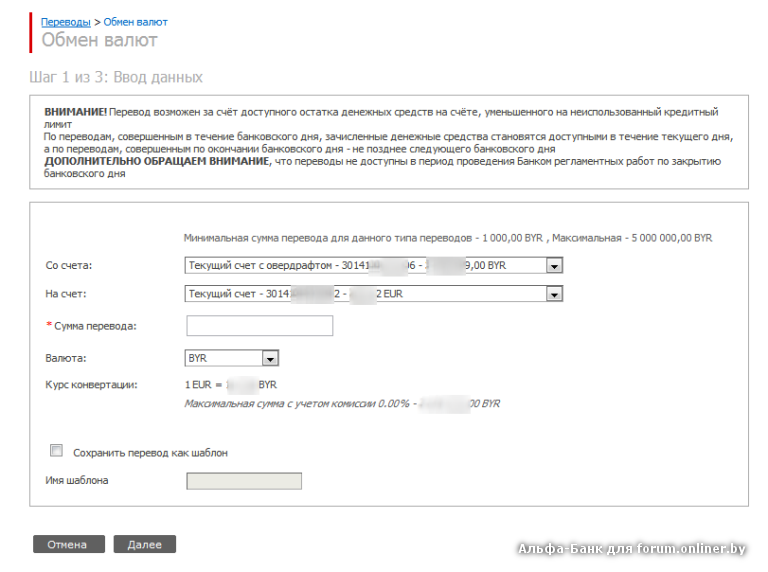

Итак. 8 января через «букинг» я забронировал отель в Дубае на март. По умолчанию в «букинге» была привязана карта «Альфа-банка», но в будущем планировал оплатить картой «Тинькофф». Отель оказался очень шустрый и сразу списал с меня 17702 AED (дирхам).

На следующий день я привязал к «букингу» другую карту и обратился в отель с вопросом: «Можно ли отменить текущую транзакцию и списать оплату с другой карты?». «Конечно можно», — ответили в отеле и 10 января списали с карты «Тинькофф» 17702 AED.

«Конечно можно», — ответили в отеле и 10 января списали с карты «Тинькофф» 17702 AED.

Неожиданно для себя 10 января по карте «Альфы» я получаю не отмену, а подтверждение платежа на сумму 17702 AED ($5012, 11).

Также прошел платеж по карте «Тинькофф».

И тут я понял что с курсами «Альфы» что-то не так:) Разница почти в $200 при стабильном курсе AED/USD.

Но это только начало. При дальнейшем общении с отелем выяснилось, что отмену транзакции они могут сделать только в день платежа, а в других случаях делают возврат, но я могу не беспокоиться, деньги вернуться в течение двух недель. И вот 19 января мне вернулись на счет «Альфы» те же 17702 дирхам, но уже равные $4633,98.

Итог: -378$. И это при неизменном курсе AED/USD.

Дальше будет долгое общение с «Альфа-банком», так что кому жалко времени, на этом можно и остановиться 🙂

Поддержка «Альфа-банка»

Думаю, не один я в такой ситуации оказался, погуглил решения подобных случаев. Здесь как раз нашел аналогичные по рублевым картам «Тинькофф»: раз и два. В первом случае банк пошел на встречу лояльному клиенту и вернул разницу в курсах.

В первом случае банк пошел на встречу лояльному клиенту и вернул разницу в курсах.

Я считал себя лояльным клиентом «Альфа-банка»: сам пользовался как основным банком, родственников и друзей привел. И написал 20 января обращение в чат «Альфы» с объяснением ситуации и просьбой вернуть полную сумму в USD. Через четыре дня получил ответ:

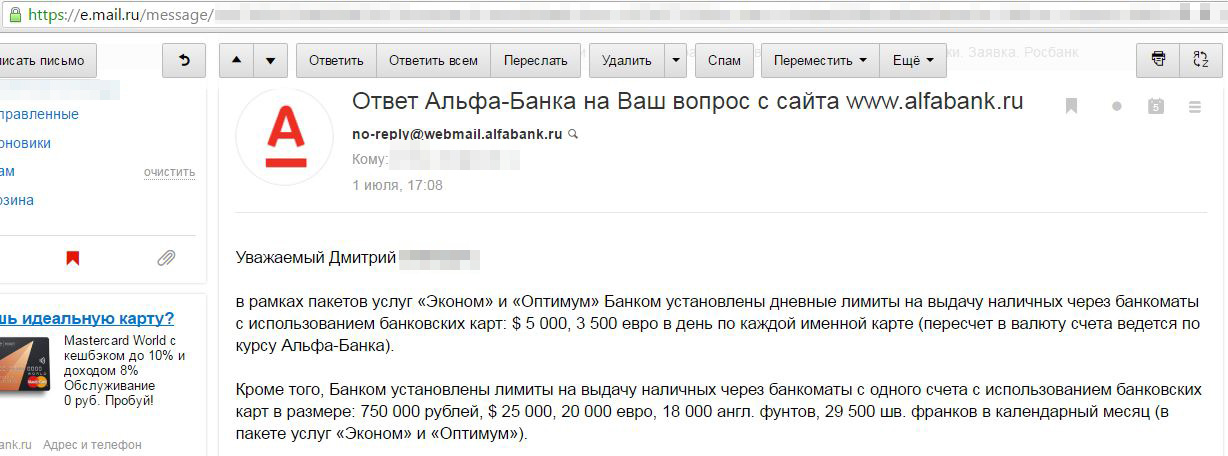

Списание сконвертировано по расчетному курсу 0.283136. Возврат — по расчетному курсу 0.261775.

Все четко и ясно, но калькулятором я и сам пользоваться умею 🙂

Предвижу последующие комментарии:

— А чего ты хотел? Не знал, что ли, о разнице курсов купли и продажи? Надо же банку как-то зарабатывать.

— Банк все правильно сделал, отель виноват, что неправильно операцию отменил, вот от него и требуй возврата.

— Сам виноват, надо заранее знать курс и договор читать.

Частично согласен, но захотелось уточнить, откуда такая разница курса по сравнению с «Тинькофф» и каковы правила возврата. И началось двухнедельное «плодотворное» общение с разными сотрудниками «Альфы». Общение в чате «Альфы» — то ещё удовольствие. Консультанты безымянные. О смене собеседника можно понять, только когда он заново начинает уточнять уже обсужденные детали.

Общение в чате «Альфы» — то ещё удовольствие. Консультанты безымянные. О смене собеседника можно понять, только когда он заново начинает уточнять уже обсужденные детали.

При этом на каждый вопрос вначале абсолютно не в тему отвечает «Альфабот». И его нельзя отключить, так как он находится в тестовом режиме. Приходится каждый раз просить бота переключить на консультанта. Не буду цитировать всю переписку, только краткие выжимки. Промежуточный итог:

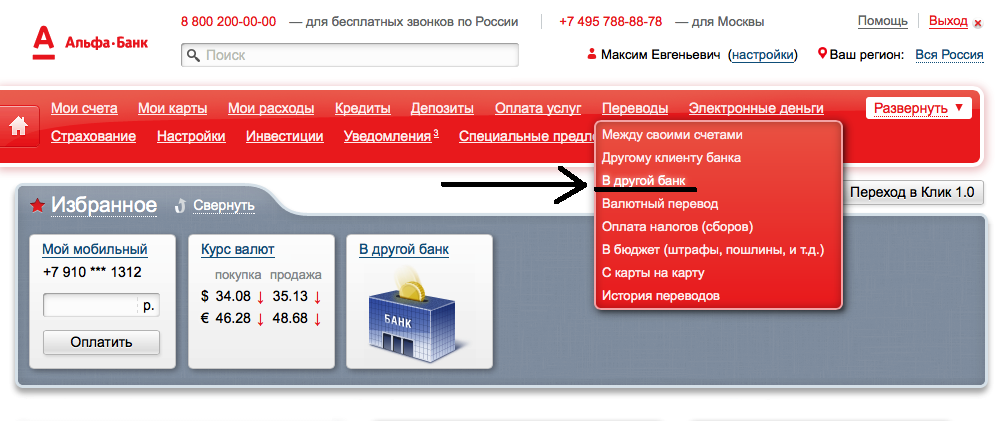

Виноват отель, дополнительных комиссий за возврат банк не берет, курсы можно узнать здесь https: //alfabank.ru/currency/.

Но там представлены только курсы рубля к четырем валютам, а откуда мне знать, как конвертируются другие валюты? Погуглил «комиссия альфабанка за конвертацию по карте», нашел такой комментарий от банка:

В соответствии с правилами МПС (Международная платёжная система) Банк имеет право применять к базовому курсу МПС поправочные коэффициенты. Для карт «Альфа-банка» размер коэффициента составляет 2,5%.

Прошу в чате подтвердить эту информацию и указать пункт договора, из которого я мог заранее узнать о таком коэффициенте и с каких пор он применяется. Суммарный ответ:

Надбавка не 2,5%, a 3%. Так было всегда. Взимается от имени банка. Я не могу скачать условия моего пакета услуг, так как он находится в архиве, а могу здесь ознакомиться с ДКБО (Договор комплексного банковского обслуживания). Но в договорах информации о надбавке все равно нет, банк может взимать ее по курсу и правилам МПС.

В конце беседы произошло зацикливание: консультант предложил составить обращение, по какому курсу прошли конвертации 🙂

И тут я вспомнил, что у меня есть персональный менеджер. Через программу «Альфа-банка» с ним не связаться, иконка с телефоном почему-то не работает, попросил в чате выйти на связь. Менеджер позвонила, выслушала, посочувствовала, попросила изложить в письме ситуацию и обещала направить обращение для дальнейшего решения.

В обращении я уже сделал упор на то, что я никак не мог узнать о дополнительной надбавке за межвалютный обмен и прошу вернуть мне эти 6%. При этом менеджер сама была не в курсе про надбавку и где узнать её процент. И получил я 28 января такой же стандартный ответ:

При этом менеджер сама была не в курсе про надбавку и где узнать её процент. И получил я 28 января такой же стандартный ответ:

Списание сконвертировано по курсу продажи Банка 0.283136. Возврат по курсу покупки Банка 0.261775. Ошибок при финансовой обработке операции со стороны Банка не выявлено.

И никаких объяснений про надбавку. Полез на «Банки.ру» искать по истории отзывов жалобы на эту комиссию. Оказалось их там предостаточно. Судя по обращениям, комиссия была введена в 2012 году в размере 1,7% и постепенно доросла до 3%. И на все жалобы следуют стандартные ответы c отсылкой на ДКБО и страницу курсов https://alfabank.ru/currency/. Изучил я эту страницу подробнее, как в старых графических квестах 🙂 и нашел наконец упоминание комиссии. Вот оно:

Если вы, находясь за пределами РФ, осуществите операцию выдачи наличных в евро по карте Банка со счета, открытого в рублях РФ, конвертация пройдет по следующей схеме:

Валюта операции (EUR) » в валюту биллинга (USD) по курсу МПС * 1, 04 » в валюту счета (RUR)по курсу Альфа-Банка (+ комиссия за выдачу в стороннем АТМ по тарифам Банка).

Надо просто додуматься применить этот пример и для оплаты картой в любой другой валюте. Но откуда 1,04? Да потому что надбавка уже успела вырасти 🙂 Ещё неделю назад выводилось 1,03.

По элитным картам коэффициент 1,02. Неделю назад был 1,015.

Узнать курсы МПС и выполнить полный расчет с комиссией можно здесь: MasterCard, Visa. И вот по этим расчетам я получаю, что у «Тинькофф» в моем случае 0% надбавки, а у «Альфы» 4%, а не 3%, как было указано «Альфа-банком» на дни транзакций. Если же платить рублевой картой в валюте, отличной от доллара, то по этой формуле какая-то совсем запредельная надбавка получается, около 8% от курса МПС, а в случае возврата можете попасть на -16%.

Разбираться из-за этих лишних 2% желания уже никакого не было. Пошел закрывать свой «премиум». В банке меня перехватила менеджер, напоила кофе, убедила повременить. Зачем, мол, терять накопленные привилегии, а в других банках и хуже может быть.

Я привел в пример возврат разницы курсов «Тинькофф» и описал свой случай, когда «Тинькофф» мне вернул комиссию и процент по кредиту при ошибочном переводе денег с кредитки вместо дебетовой карты. И это без всяких премиальных тарифов. Менеджер пообещала написать ещё одно обращение с просьбой пойти навстречу лояльному клиенту и решить вопрос в мою пользу.

И это без всяких премиальных тарифов. Менеджер пообещала написать ещё одно обращение с просьбой пойти навстречу лояльному клиенту и решить вопрос в мою пользу.

И получаю я 4 февраля очередной стандартный ответ о разнице курсов дополненный абзацем из ДКБО:

Напоминаем, что в соответствии с Договором, если клиент отказывается от приобретенной ранее покупки или от получения услуги, оплаченных ранее с использованием Карты, и Банк получит подтверждение о таком отказе после списания соответствующей суммы операции со Счета, сумма, возвращаемая на Счет, в результате отказа от покупки/услуги, может отличаться от суммы, ранее списанной со Счета, т.к. курс Международной платежной системы/Платежной системой Мир и/или курс Банка, установленный на дату обработки соответствующего подтверждения о совершении операции, может отличаться от соответствующего курса, установленного на момент обработки соответствующего подтверждения о возврате денежных средств в результате отказа Клиента от покупки/услуги. Нарушений со стороны Банка не выявлено. Финансовая обработка операции была проведена корректно, в строгом соответствии с Договором. Благодарим за обращение.

Нарушений со стороны Банка не выявлено. Финансовая обработка операции была проведена корректно, в строгом соответствии с Договором. Благодарим за обращение.

После этого ещё пришел запрос на оценку качества предоставленного ответа. Поставил единицу. Спасибо! Объяснили, что сам дурак и ради интереса полез читать ДКБО. И тут звонит консультант с вопросом, за что единица. Мы же вам все правильно объяснили, все согласно договору. Ок, говорю, но вот другие банки могут пойти навстречу клиенту, а вы нет. Ответ: а это потому что у них в договоре, наверно, есть пункт, позволяющий вернуть разницу, а у нас, к сожалению, нет. А против договора мы пойти не можем.

А у меня как раз договор открыт. Спрашиваю: почему в договоре указывается, что сумма возврата может отличаться из-за разницы соответствующих курсов на разные даты? То есть если возврат произошел в один день или курс валюты не изменился, то мне должны вернуть полную сумму?

Здесь же ничего не указано про разницу курсов покупки и продажи. Также в договоре сообщается, что банк доводит информацию о курсах на странице https://alfabank.ru/currency/. Но там нет кросс-курсов валют. Где я их могу узнать? Получается, вы сами нарушаете договор? Консультант задумалась и попросила время на уточнение. Позже перезвонила. Как и ожидалось, выдала стандартный ответ:

Также в договоре сообщается, что банк доводит информацию о курсах на странице https://alfabank.ru/currency/. Но там нет кросс-курсов валют. Где я их могу узнать? Получается, вы сами нарушаете договор? Консультант задумалась и попросила время на уточнение. Позже перезвонила. Как и ожидалось, выдала стандартный ответ:

Кросс-курсы устанавливаются по договору между банком и МПС, как они формируются внутреннее дело банка и в ДКБО это описывать нет необходимости. Но если я хочу, можно запросить точный курс по которому прошли мои операции.

Круг замкнулся 🙂

Выводы

Хотите сэкономить на конвертации — платите в валюте счета или заранее узнайте у банка процент надбавки, если эту секретную информацию вам раскроют. Очень повезет, если у банка есть свой калькулятор кросс-курсов. Если нет, то от обратного можно рассчитать по проведенной транзакции, используя калькуляторы Mastercard и Visa.

В «Альфе» можете не рассчитывать на премиальное обслуживание, не первый раз сталкиваюсь. Все согласно формальным процедурам, менеджер нужен только для продажи дополнительных услуг, страховок и инвестиционных продуктов. Если ошиблись вы или магазин, банк не виноват.

Все согласно формальным процедурам, менеджер нужен только для продажи дополнительных услуг, страховок и инвестиционных продуктов. Если ошиблись вы или магазин, банк не виноват.

Вам нет прощения так как вы не перечитывали перед каждой операцией ДКБО (175 страниц) и тариф (253 страницы), которые могут меняться без оповещений хоть каждую неделю. Возможно, так и в остальных банках, но некоторые при этом могут отступить от формальных процедур и пойти навстречу.

Ну и спасибо «Альфа-банку» за урок финансовой грамотности. В будущем сэкономлю на четырёхпроцентной надбавке точно больше $379, но уже расплачиваясь картами других банков.

P.S. Удачное совпадение 🙂

Этим же вечером мне позвонили мошенники от имени отдела финансовых операций «Альфа-банка». За неделю звонили двоим моим родственникам. Надеюсь, что это чистое совпадение. Я даже вначале не понял, подумал, по моему обращению что-то изменилось. Но когда зашла речь, что мой клиент-банк взломали и идет списание средств, которое надо срочно остановить, подтвердив персональные данные, все стало ясно.

Ради любопытства прикинулся на 10 минут туго соображающим валенком. И когда псевдоспециалисту уже надоело меня пытать, он в ход пустил пункт договора, по которому в случае взлома моего кабинета банк не несет никакой ответственности, и если я сейчас же не сообщу ему данные своих счетов и карт, то лишусь всех средств и банк мне не поможет.

Отлично, говорю я, дайте мне ссылку на пункт договора. Не могу, отвечает, договор есть только в бумажном виде. Ну-у-у, говорю, не настоящий вы специалист, не знаете, где находится главный договор, а вот я теперь знаю 🙂 На этом беседа и закончилась. Незачет специалисту: надо было сослаться на ДКБО, там есть такой пункт, я видел 🙂

Новости банка — MASTERCARD изменит правила конвертации валют по картам в долларах и евро, новости 2020 года

С 11 августа при использовании карт Mastercard в долларах или евро для оплаты товаров и услуг в других валютах расходы будут учитываться по курсу на день платежа. Сейчас окончательная сумма покупки списывается спустя один — три дня

Международная платежная система Mastercard с 11 августа начнет проводить конвертации валют по картам в евро и долларах в день проведения операции. Об этом говорится в бюллетене платежной системы от 16 июня, который она разослала российским банкам. РБК с ним ознакомился, подлинность документа подтвердили три источника на платежном рынке.

Об этом говорится в бюллетене платежной системы от 16 июня, который она разослала российским банкам. РБК с ним ознакомился, подлинность документа подтвердили три источника на платежном рынке.

Сейчас конвертация при покупке товаров в валюте, отличной от той, в которой выпущена карта, происходит по курсу платежной системы на дату клиринга операции (расчета между банками), то есть курс действует на дату спустя несколько дней после проведения платежа. Из-за этого клиент может столкнуться со списанием более значительной суммы за товар или услугу, чем он предполагал заранее, если курс валют за это время изменится в неблагоприятную сторону.

В письме Mastercard указывается, что платежная система внедряет изменения для улучшения потребительского опыта, обеспечивая прозрачность курса обмена валюты. Mastercard не ответила на запрос РБК.

Кто получит выгоду

Промсвязьбанку (ПСБ) известно об изменении правил платежной системы Mastercard, сообщил начальник управления платежных карт ПСБ Наталья Рогова. По ее словам, от банков не требуется проведения значительных настроек, так как изменения касаются внутреннего курса конвертации платежной системы.

По ее словам, от банков не требуется проведения значительных настроек, так как изменения касаются внутреннего курса конвертации платежной системы.

«Новые правила выгодны клиентам, которые совершают покупки за границей в валюте, отличной от доллара или евро, и оплачивают долларовой или евровой картой. Они смогут посмотреть курс конвертации платежной системы и оценить размер своих расходов на конвертацию на дату проведения операции», — считает Рогова. Также изменения будут полезны магазинам и другим предприятиям, где клиент платит картой: для них курс также будет прозрачным.

«Тех, кто оплачивает покупки за границей рублевой картой, изменения практически не затронут», — объясняет банкир. При оплате рублевой картой конвертация может происходить в несколько этапов: сначала платежная система конвертирует местную валюту, например фунты стерлингов, в доллары или евро (по новым правилам в день конвертации), затем банк по своему курсу переведет доллары в рубли в день зачисления денег на счет продавца (этот этап стандартно занимает два-три дня).

При оплате валютой карты, отличной от валюты страны покупки, происходит конвертация на уровне платежной системы, поясняет директор департамента эквайринга ВТБ Алексей Киричек: «Иногда может произойти несколько конвертаций, все зависит от страны и валюты расчетов между платежной системой и банком-эмитентом». По его словам, в части расчетов с торговыми точками ничего не изменится.

Представители банков «Открытие» и «Русский стандарт» также отметили, что удобством новой схемы является фиксация курсов конвертаций валют по операциям на день оплаты. Новые правила Mastercard ничего не изменят для клиентов Альфа-банка, так как он не использует курсы платежных систем, а проводит прямую конвертацию валюты по собственному курсу, сказал его представитель (Альфа-банк отдает платежным системам столько, сколько она просит по своему курсу, а с клиента списывает по своему курсу. Разница бывает как в пользу банка, так и в пользу платежной системы. — РБК ).

Планируемые Mastercard изменения в первую очередь выгодны тем путешественникам, которые расплачиваются долларовой или евровой картой в странах с валютой, подверженной сильной волатильности, например в ЮАР, Индонезии, Вьетнаме, Турции, России, считает глава правления Национального платежного совета Алма Обаева. Как отмечает руководитель группы по оказанию консультационных услуг компаниям финансового сектора КПМГ в России и СНГ Наталия Ракова, валютные карты (доллары, евро или иная валюта страны назначения) открывают опытные путешественники. Рублевыми картами за границей в основном расплачиваются те клиенты, которые путешествуют нечасто.

Как отмечает руководитель группы по оказанию консультационных услуг компаниям финансового сектора КПМГ в России и СНГ Наталия Ракова, валютные карты (доллары, евро или иная валюта страны назначения) открывают опытные путешественники. Рублевыми картами за границей в основном расплачиваются те клиенты, которые путешествуют нечасто.

Зачем изменения нужны Mastercard

Mastercard могла пойти на этот шаг, так как на рынке появились различные финтех-решения с выгодными условиями конвертации валют по картам, которые составили конкуренцию международным платежным системам (МПС), объясняет Ракова. «Mastercard получит краткосрочное конкурентное преимущество, но, скорее всего, прочие МПС последуют ее примеру», — резюмировала она.

Остается открытым вопрос, кто должен нести риски в случае резкого скачка курса, рассуждает Обаева: «Раньше считалось, что за это должен платить сам держатель карты. Mastercard решила изменить это правило, но вряд ли она переложит риски на продавца. Скорее всего, их возьмут на себя банки или сама платежная система».

Скорее всего, их возьмут на себя банки или сама платежная система».

Правила других ПС

По правилам Visa конвертация валют происходит на дату процессирования (processing date), т.е. дату приема Visa клиринговой записи. Сама конвертация может производиться либо по рыночному курсу, либо по курсу, установленному регулирующим его правительственным учреждением.

Согласно стандартам платежной системы «Мир», по трансграничным операциям возможны два варианта применения курса конвертации: для межсистемного взаимодействия конвертация происходит по курсу, установленному в момент авторизации; при стандартном взаимодействии с иностранными банками-участниками — по курсу, установленному на операционный день обработки клиринга.

НСПК в данный момент не обсуждает планы по изменению этого порядка, сказал представитель компании. В Visa сообщили, что не комментируют изменения в правилах до их вступления в силу.

Mastercard изменит правила конвертации валют по картам в долларах и евро — РБК

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

www.adv.rbc.ru

Скрыть баннеры

Ваше местоположение ?

ДаВыбрать другое

Рубрики

Курс евро на 27 сентября

EUR ЦБ: 55,93

(-0,55)

Инвестиции, 16:11

Курс доллара на 27 сентября

USD ЦБ: 58

(-0,1)

Инвестиции, 16:11

Военная операция на Украине. Главное

Политика, 19:36

Глава Дагестана назвал акции против мобилизации провокацией из-за рубежа

Политика, 19:27

Карпин допустил отмену матча с командой Ирана

Спорт, 19:26

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

Топ-6 направлений медтуризма в России

Партнерский проект, 19:18

WhatsApp предупредил о многочисленных клонах мессенджера. Чем они опасны

Life, 19:12

Военная операция на Украине. Онлайн

Политика, 19:05

Путин дал Сноудену российское гражданство

Политика, 18:57

Как работает «инсультная» бригада скорой помощи

Партнерский проект, 18:55

РБК Comfort

Получайте рассылку с новостями, которые влияют на качество вашей жизни.

Подписаться за 99 ₽ в месяц

Экс-игрок «Спартака» заявил о беспокойстве за клуб с приходом британца

Спорт, 18:52

Минобороны заявило об отсутствии ограничений на передвижение граждан

Общество, 18:40

Аксенов допустил контртеррористическую операцию после референдумов

Политика, 18:37

Как создать банк будущего

РБК и S+Консалтинг, 18:32

Минстрой предложил новый механизм развития туризма на федеральных землях

Недвижимость, 18:24

ФСБ сообщила о высылке японского консула за «шпионскую акцию»

Политика, 18:18

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

www.adv.rbc.ru

С 11 августа при использовании карт Mastercard в долларах или евро для оплаты товаров и услуг в других валютах расходы будут учитываться по курсу на день платежа. Сейчас окончательная сумма покупки списывается спустя один-три дня

Фото: Кирилл Каллиников / РИА Новости

Международная платежная система Mastercard с 11 августа начнет проводить конвертации валют по картам в евро и долларах в день проведения операции. Об этом говорится в бюллетене платежной системы от 16 июня, который она разослала российским банкам. РБК с ним ознакомился, подлинность документа подтвердили три источника на платежном рынке.

Сейчас конвертация при покупке товаров в валюте, отличной от той, в которой выпущена карта, происходит по курсу платежной системы на дату клиринга операции (расчета между банками), то есть курс действует на дату спустя несколько дней после проведения платежа. Из-за этого клиент может столкнуться со списанием более значительной суммы за товар или услугу, чем он предполагал заранее, если курс валют за это время изменится в неблагоприятную сторону.

В письме Mastercard указывается, что платежная система внедряет изменения для улучшения потребительского опыта, обеспечивая прозрачность курса обмена валюты. Mastercard не ответила на запрос РБК.

www.adv.rbc.ru

Кто получит выгоду

www.adv.rbc.ru

Промсвязьбанку (ПСБ) известно об изменении правил платежной системы Mastercard, сообщил начальник управления платежных карт ПСБ Наталья Рогова. По ее словам, от банков не требуется проведения значительных настроек, так как изменения касаются внутреннего курса конвертации платежной системы.

«Новые правила выгодны клиентам, которые совершают покупки за границей в валюте, отличной от доллара или евро, и оплачивают долларовой или евровой картой. Они смогут посмотреть курс конвертации платежной системы и оценить размер своих расходов на конвертацию на дату проведения операции», — считает Рогова. Также изменения будут полезны магазинам и другим предприятиям, где клиент платит картой: для них курс также будет прозрачным.

«Тех, кто оплачивает покупки за границей рублевой картой, изменения практически не затронут», — объясняет банкир. При оплате рублевой картой конвертация может происходить в несколько этапов: сначала платежная система конвертирует местную валюту, например фунты стерлингов, в доллары или евро (по новым правилам в день конвертации), затем банк по своему курсу переведет доллары в рубли в день зачисления денег на счет продавца (этот этап стандартно занимает два-три дня).

При оплате валютой карты, отличной от валюты страны покупки, происходит конвертация на уровне платежной системы, поясняет директор департамента эквайринга ВТБ Алексей Киричек: «Иногда может произойти несколько конвертаций, все зависит от страны и валюты расчетов между платежной системой и банком-эмитентом». По его словам, в части расчетов с торговыми точками ничего не изменится.

Представители банков «Открытие» и «Русский стандарт» также отметили, что удобством новой схемы является фиксация курсов конвертаций валют по операциям на день оплаты. Новые правила Mastercard ничего не изменят для клиентов Альфа-банка, так как он не использует курсы платежных систем, а проводит прямую конвертацию валюты по собственному курсу, сказал его представитель (Альфа-банк отдает платежным системам столько, сколько она просит по своему курсу, а с клиента списывает по своему курсу. Разница бывает как в пользу банка, так и в пользу платежной системы. — РБК).

Новые правила Mastercard ничего не изменят для клиентов Альфа-банка, так как он не использует курсы платежных систем, а проводит прямую конвертацию валюты по собственному курсу, сказал его представитель (Альфа-банк отдает платежным системам столько, сколько она просит по своему курсу, а с клиента списывает по своему курсу. Разница бывает как в пользу банка, так и в пользу платежной системы. — РБК).

Планируемые Mastercard изменения в первую очередь выгодны тем путешественникам, которые расплачиваются долларовой или евровой картой в странах с валютой, подверженной сильной волатильности, например в ЮАР, Индонезии, Вьетнаме, Турции, России, считает глава правления Национального платежного совета Алма Обаева. Как отмечает руководитель группы по оказанию консультационных услуг компаниям финансового сектора КПМГ в России и СНГ Наталия Ракова, валютные карты (доллары, евро или иная валюта страны назначения) открывают опытные путешественники. Рублевыми картами за границей в основном расплачиваются те клиенты, которые путешествуют нечасто.

Зачем изменения нужны Mastercard

Mastercard могла пойти на этот шаг, так как на рынке появились различные финтех-решения с выгодными условиями конвертации валют по картам, которые составили конкуренцию международным платежным системам (МПС), объясняет Ракова. «Mastercard получит краткосрочное конкурентное преимущество, но, скорее всего, прочие МПС последуют ее примеру», — резюмировала она.

Остается открытым вопрос, кто должен нести риски в случае резкого скачка курса, рассуждает Обаева: «Раньше считалось, что за это должен платить сам держатель карты. Mastercard решила изменить это правило, но вряд ли она переложит риски на продавца. Скорее всего, их возьмут на себя банки или сама платежная система».

Правила других ПС

По правилам Visa конвертация валют происходит на дату процессирования (processing date), т.е. дату приема Visa клиринговой записи. Сама конвертация может производиться либо по рыночному курсу, либо по курсу, установленному регулирующим его правительственным учреждением.

Согласно стандартам платежной системы «Мир», по трансграничным операциям возможны два варианта применения курса конвертации: для межсистемного взаимодействия конвертация происходит по курсу, установленному в момент авторизации; при стандартном взаимодействии с иностранными банками-участниками — по курсу, установленному на операционный день обработки клиринга.

НСПК в данный момент не обсуждает планы по изменению этого порядка, сказал представитель компании. В Visa сообщили, что не комментируют изменения в правилах до их вступления в силу.

Авторы

Теги

Банки готовы пойти на уступки заемщикам

- Статьи/

org/ListItem»>Главная/

org/ListItem»>Главная/- Статьи

Пятница, 28 августа 2015 15:29

Автор

Губарь Елена

Финансовый клуб

Валютным ипотечным заемщикам, которые уже устали ждать развязку истории принятия закона № 1558-1, предложили новый вариант реструктуризации. Банки готовы конвертировать валютные кредиты в гривну со списанием для большинства клиентов от 25% до 50% долга и полным прощением кредитов для особых заемщиков. По мнению банкиров, это лучший возможный компромисс, правда, сторонникам курса 5,05 грн/$ он вряд ли понравится.

Новая серия

Банкиры готовят новый законопроект о переводе валютной ипотеки в гривну. Об этом сегодня сообщила глава Независимой ассоциации банков Украины (НАБУ) Елена Коробкова на заседании «Финансового клуба». Проектом закона «О реструктуризации обязательств граждан по кредитам в иностранной валюте, которые получены для приобретения единственного жилья» будет предложено перевести в гривну все валютные ипотечные кредиты на сумму до 2,5 млн грн (по курсу на начало 2015 года). Проект закона пока не обнародован, но журналисты получили концепцию проекта закона.

Проект закона пока не обнародован, но журналисты получили концепцию проекта закона.

Конвертация валютного займа в гривневый будет проходить по официальному курсу Нацбанка на день реструктуризации. После чего часть долга будет списана. Всем гражданам, которые брали кредиты на покупку единственного жилья, а также на покупку земли для строительства такого жилья, банки простят не меньше 25% долга. Но ряду категорий обещаны большие «скидки». Тем, у кого жилье попадает под категорию социального (квартиры площадью до 60 кв. м и дома до 120 кв. м), спишут не меньше 50%; инвалидам, участникам АТО, ветеранам, многодетным семьям – свыше 70%. Участников АТО, которые получили инвалидность, и наследников погибших в АТО полностью освободят от долга. Это должно позволить сделать закон социально ориентированным.

Такие размеры списаний означают, что при нынешних колебаниях курса около 22 грн/$ реальный курс конвертации для заемщиков составил бы 11-16,5 грн/$. Списание 70% эквивалентно курсу 6,6 грн/$. Условием перевода кредита станет отсутствие просрочки на 1 января 2014 года, когда курс был еще 7,99 грн/$, или ее полное погашение перед реструктуризацией. Но и этого недостаточно: по состоянию на 1 июля 2015-го у заемщика не должно быть просрочки более 30 дней. Штрафы, возникшие за последние полтора года, будут списаны, а через шесть месяцев после вступления в силу закона будет снят мораторий на принудительное взыскание жилья.

Условием перевода кредита станет отсутствие просрочки на 1 января 2014 года, когда курс был еще 7,99 грн/$, или ее полное погашение перед реструктуризацией. Но и этого недостаточно: по состоянию на 1 июля 2015-го у заемщика не должно быть просрочки более 30 дней. Штрафы, возникшие за последние полтора года, будут списаны, а через шесть месяцев после вступления в силу закона будет снят мораторий на принудительное взыскание жилья.

При реструктуризации ставка кредита не меняется – ее зафиксируют на три года. Потом она будет повышена до уровня Украинского индекса ставок по депозитам физлиц для годовых гривневых вкладов (UIRD) плюс 3%. Это стоимость привлечения денег у населения плюс административные затраты банка. При нынешнем уровне UIRD ипотечная ставка составила бы 24-25%. Но к 2018 году НБУ хочет снизить инфляцию до 6% плюс-минус 2%. Если ставка по депозитам будет на уровне инфляции, то заемщики смогут рассчитывать на 10-11%, как они платят в валюте.

Валютные заемщики | Create infographics

Решение для многих

Закон позволит банкам идти на уступки, например, менять систему погашения с аннуитетной на дифференцированную, уменьшать ставку по кредиту или использовать более лояльный курс конвертации. Эта инициатива, по мнению банкиров, более здравая, чем предложения законопроекта № 1558-1, который «завис» в парламенте. Также закон заменит неработающий Меморандум. «Мы пришли к тому, что эту проблему нужно решать законом, чтобы от заемщиков не было жалоб, что какие-то банки его не выполняют. В этом проекте мы учитываем ту группу людей, которая выполняла свои обязательства до января 2014 года, когда курс пошел вверх, и они не смогли платить», – говорит исполнительный директор НАБУ Елена Коробкова.

Эта инициатива, по мнению банкиров, более здравая, чем предложения законопроекта № 1558-1, который «завис» в парламенте. Также закон заменит неработающий Меморандум. «Мы пришли к тому, что эту проблему нужно решать законом, чтобы от заемщиков не было жалоб, что какие-то банки его не выполняют. В этом проекте мы учитываем ту группу людей, которая выполняла свои обязательства до января 2014 года, когда курс пошел вверх, и они не смогли платить», – говорит исполнительный директор НАБУ Елена Коробкова.

НБУ поддерживает эту инициативу. «Мы приветствуем то, что банки договорились. Меморандум не был поддержан всеми банками, но реструктуризация все-таки проводилась. Чтобы унифицировать подход к реструктуризации, нужен закон. Плюс принятие закона в такой редакции позволит прекратить попытки принять популистский закон», – заявила директор департамента банковского надзора Нацбанка Катерина Рожкова. Изменение позиции НБУ и банкиров более не противоречит позиции МВФ. В обновленном меморандуме отсутствует обязательство президента Петра Порошенко ветировать валютный закон. Это означает не то, что глава государства подпишет законопроект № 1558-1, а то, что Украине разрешено принять подобный закон, если убытки, которые понесут банки, не будут угрожать стабильности финансовой системы.

Это означает не то, что глава государства подпишет законопроект № 1558-1, а то, что Украине разрешено принять подобный закон, если убытки, которые понесут банки, не будут угрожать стабильности финансовой системы.

Текущие трудности

Заемщики, которые сейчас не платят по кредитам, или инвестировали заемные средства в рынок недвижимости в коммерческих целях, от этого закона ничего не получат. «Мы не готовы давать большие дисконты тем, кто платежеспособен и на ком кризис не отразился. Хотя отдельным заемщикам, которые на самом деле не могут платить, мы даем дисконты даже размером 60%», –отмечает глава правления Альфа-банка Виктория Михайльо.

Банкиры сетуют, что заемщики пали жертвой своих же заблуждений, что популистский законопроект № 1558-1, угрожавший банкам убытками в 100 млрд грн, имел хотя бы минимальные шансы стать законом. «После того как был принят этот закон, 16 тысяч реструктуризаций кредитов, которые находились у нас на подписи, были заморожены. Клиенты сказали, что они будут ждать перевода по 5,05 грн», – рассказала глава Укрсоцбанка Тамара Савощенко.

Клиенты сказали, что они будут ждать перевода по 5,05 грн», – рассказала глава Укрсоцбанка Тамара Савощенко.

Заемщики хотят больше

Авторы законопроекта обещают, что он будет распространяться и на кредиты в обанкротившихся банках – конвертацию и списания должны будут проводить временные администраторы и ликвидаторы. Это актуально в свете банкротства банка «Надра» и Дельта Банка, которые имели значительные портфели розничной валютной ипотеки. Уход таких банков с рынка «улучшил» официальную статистику. По словам Катерины Рожковой, с начала года число валютных заемщиков сократилось на 17,7 тыс. – до 55,7 тыс., а их долг – на $1,2 млрд, до $2,4 млрд.

Официальные представители заемщиков поддерживают такую реструктуризацию кредитов в условиях отсутствия реальных альтернатив. «Но здесь не учтены люди, бравшие кредиты на какие-то текущие нужды под залог своего единственного жилья. То есть получается, что людям, которые взяли кредиты на покупку жилья, повезло, а те, кто брал кредиты под свое жилье, могут его потерять», – опасается член Общественного совета при Нацбанке Ярослава Авраменко.

Будет ли государство из средств налогоплательщиков покрывать убытки банков или же все потери возьмут на себя акционеры кредитных учреждений, неизвестно. «Если общество хочет большего прощения долга, банки будут нести большие убытки и уволят больше людей. Поэтому в этот процесс должны вступить государство и Нацбанк», – считает член правления Креди Агриколь Банка Галина Жукова.

Теги

#заемщики

#валютная ипотека

#конвертация

#списание

#законопроект

#набу

Поделиться

Похожие материалы (по тегу)

Определены победители рейтинга банков – членов НАБУ по случаю 10-летия Ассоциации

Коронакризис повлиял негативно не на всех заемщиков

НБУ рассказал, какие обязательства перед МВФ еще нужно выполнить

Банкиры раскритиковали правила обязательной реструктуризации валютной ипотеки

Проблемные заемщики не будут возвращать долги даже после частичного списания

Підписатися на розсилку Фінклубу

Warning! JavaScript must be enabled for this form to work properly.

Присоединяйтесь

Деньги в Греции — валюта, банки, банкоматы и кредитные карты

Вот все, что вам нужно знать о деньгах в Греции. Валюта, банкоматы, банки, кредитные карты и многое другое, это руководство покажет вам, как получить и потратить свои греческие деньги.

Деньги в Греции Советы путешественникам

Есть несколько вещей, которые полезно знать о получении и расходовании евро в Греции, поэтому я создал это краткое руководство.

Если вы планируете посетить Грецию в отпуске, вы найдете здесь все, что вам нужно знать о деньгах в Греции!

Какая валюта используется в Греции?

Официальная валюта : В Греции используется евро, который также является официальной валютой 19 из 27 государств-членов Европейского Союза. Система евро состоит из восьми номиналов монет: 1 и 2 евро, а также 1, 2, 5, 10, 20 и 50 евроцентов. Также есть шесть различных банкнот: 5 евро, 10 евро, 20 евро, 50 евро, 100 евро и 200 евро.

Евро был принят в качестве физического платежного средства в Греции 1 января 2002 года. Он доступен как в монетах, так и в банкнотах.

Какой банкомат использовать в Греции для карт Великобритании?

Ваши банковские карты Великобритании будут работать в любом банкомате в Греции. Я стараюсь избегать банкоматов Eurobank, когда это возможно, поскольку они не дают очень хорошего обменного курса, а дополнительные сборы часто выше, чем в других банках.

Можно ли использовать доллары в Греции?

Нет, в Греции нельзя тратить доллары. Вам нужно будет либо обменять свои доллары США на евро, использовать свои карты или снять евро в банкомате во время отпуска в Греции.

Могу ли я снять деньги в банкомате в Греции?

Снятие денег в банкоматах в Греции — ваш лучший выбор, если у вас есть банковская карта, которую вы можете использовать за границей. Банкоматы есть во всех основных туристических зонах, поселках и городах Греции.

Можно ли расплачиваться наличными в Греции?

Вы, наверное, слышали, что в Греции правят наличные. Однако этот совет быстро устаревает.

В течение последних нескольких лет предприятия обязаны использовать автоматы для оплаты картами в точках продаж (POS). В частности, после пандемии платежи с помощью чипов и пин-кодов стали нормой.

Это означает, что ваши банковские карты легко использовать везде – даже в местных киосках на углах улиц.

В результате дни необходимости носить с собой сотни евро для оплаты счетов в отелях и ресторанах прошли. Конечно, вы все равно захотите носить с собой несколько евро, но вам не нужен набитый кошелек!

Только помните, что магазины и рестораны не принимают иностранную валюту.

Лучший способ обмена денег в Греции

Если вы хотите обменять свою валюту на евро, находясь в Греции, вам лучше воспользоваться обменным пунктом. Вы можете найти их в большинстве туристических районов, но не ожидайте их на маленьких греческих островах.

Многие банки также обменивают деньги, но следует ожидать, что этот процесс займет много времени. Люди думают, что я шучу, когда говорю, что обмен денег в местном банке в Греции может занять больше часа, но попробуйте сами и убедитесь!

При обмене денег в Греции убедитесь, что вы не получили купюру больше 50 евро, так как ее будет сложно использовать где-либо.

На мой взгляд, лучше вообще не обменивать физическую валюту, если в этом нет особой необходимости. Либо возьмите с собой немного евро из своей страны, либо снимите евро в банкомате.

Получение денег в Греции

У вас есть много возможностей получить деньги в Греции. К ним относятся обмен денег в аэропорту страны (ужасный выбор), обмен денег по прибытии в греческий аэропорт (плохой выбор), обмен валюты (плохой выбор) или использование банкоматов в Греции (вероятно, лучший вариант).

Я бы посоветовал, какой бы вариант вы ни выбрали в качестве основного способа заполучить деньги в Греции, вы все равно возьмете с собой несколько евро.

Нет ничего хуже, чем прилететь в аэропорт чужой страны и узнать, что можно получить местную валюту, потому что банкоматы закрыты, а все обменные киоски закрыты на ночь!

Использование банкоматов для снятия денег в Греции

Вероятно, это лучший способ получить наличные в Греции. Вы можете найти банкоматы в каждом крупном городе и городе, и практически на каждом обитаемом греческом острове есть хотя бы один банкомат.

Вы найдете банкоматы в супермаркетах, аэропортах, паромных портах, станциях метро и других общественных местах.

При использовании банкоматов для доступа к деньгам в Греции необходимо помнить о нескольких вещах.

Во-первых, может быть дневной лимит на снятие средств с автомата, а также с самой карты. Возможно, вам даже придется сообщить своему банку, что вы едете в другую страну, чтобы они разрешили его использование за границей.

Следует также помнить, что некоторые автоматы предлагают два обменных курса. Один обычно намного больше другого! Вы должны проявить должную осмотрительность и выяснить, сколько ваш собственный банк будет взимать с вас за снятие наличных за границей.

Один обычно намного больше другого! Вы должны проявить должную осмотрительность и выяснить, сколько ваш собственный банк будет взимать с вас за снятие наличных за границей.

Наконец, если вы путешествуете на небольшой остров, вы можете обнаружить, что время от времени в автоматах заканчиваются деньги. Не оставляйте его до последней минуты, чтобы снять!

Ознакомьтесь с моим обзором карт Revolut, если вы из Великобритании или страны, не входящей в еврозону, и ищете туристическую карту с наличными для отпуска.

Если вы из Соединенных Штатов, вы можете найти Transferwise лучшим вариантом для оплаты проезда.

Какой банкомат мне следует использовать?

Лично я по возможности избегаю банкоматов EuroBank. Они известны скрытыми комиссиями и плохим обменным курсом.

Я предпочитаю, когда это возможно, использовать банкоматы Пиреус Банка для снятия денег, так как я считаю их более простыми в использовании. По моему мнению, автоматы Alpha Bank занимают второе место.

Обратите внимание, что при снятии наличных в банкомате в Греции с вас может взиматься комиссия при использовании карты иностранного банка. Они могут варьироваться от 2 до 3,75 евро.

Использование дебетовых и кредитных карт в Греции

Использование кредитных и дебетовых карт в Греции становится все более распространенным, как и в других частях Европы. На самом деле, правительство активно поощряет и принуждает использовать карты для некоторых предприятий, особенно в гостиничном бизнесе.

Таким образом, вы сможете использовать свои кредитные и дебетовые карты в магазинах и отелях, на заправочных станциях и в магазинах по всей стране. Сюда входят греческие острова.

Когда дело доходит до баров и таверн, вам может понадобиться проверить, работает ли их машина. Вы были бы удивлены, узнав, сколько карточных автоматов «неисправны» в этих местах, когда они отлично работают везде. Очень странный!!

Курсы обмена валют Греции

Курс доллара к доллару США постоянно меняется. Вы также обнаружите, что обмен валюты, например, в аэропорту Афин, дает гораздо более низкие курсы, чем если бы вы снимали деньги в банкомате.

Вы также обнаружите, что обмен валюты, например, в аэропорту Афин, дает гораздо более низкие курсы, чем если бы вы снимали деньги в банкомате.

Даже небольшие комиссионные сборы могут составить сумму во время вашего отпуска в Греции. Следите за обменными курсами с помощью Google. Я включил некоторые из них ниже для исторической информации — вам может быть интересно посмотреть, как эти обменные курсы доллара США к евро меняются с течением времени!

В Май 2020 обменные курсы были:

Валюта Греции к доллару США: 1 евро покупает 1,09 доллара США.

Доллары в греческой валюте: 1 доллар США стоит 0,92 евро.

Курс национальной валюты Греции к индийской рупии: за 1 евро можно купить 82,77 индийской рупии.

100 индийских рупий можно купить за 1,21 евро

В ноября 2021 курсы обмена валюты были следующими:

Валюта Греции к доллару США: 1 евро можно купить за 1,12 доллара США.

Доллары в греческой валюте: 1 доллар США стоит 0,89 евро.

Валюта Греции в индийскую рупию: за 1 евро можно купить 83,69 индийской рупии.

100 индийских рупий при покупке 1,19 евро

В июле 2022 года обменный курс в Греции сегодня был:

Греческие деньги по отношению к доллару США: 1 доллар США при покупке 0,99 евро

евро в индийские рупии: 1 евро при покупке 80,31 индийских рупий

100 индийских рупий при покупке 1,25 евро

Могу ли я открыть банковский счет в Греции?

Если вы едете в Грецию только в отпуск, открытие банковского счета не вариант. Если вы планируете провести больше времени в Греции либо в качестве цифрового кочевника, либо хотите переехать в страну, то это, безусловно, может быть.

Здесь есть отличное руководство по открытию банковского счета в Греции.

Контрольный список денег в Греции

Вот несколько вещей, которые можно сделать с деньгами, которые я предлагаю вам добавить в свой список дел перед поездкой в Грецию:

- Получите пару сотен евро в своей стране в лучшая возможная ставка

- Имейте при себе две или три разные карты

- Узнайте, есть ли какие-либо дополнительные сборы за покупки за границей или зарубежные транзакции

- Сообщите эмитенту карты, что вы выезжаете за пределы страны

- Убедитесь, что все отели в Греции, которые вы бронируете, принимают кредитную или дебетовую карту в качестве оплаты

- Прочтите это руководство о том, как спрятать деньги во время путешествия время в других областях планирования!

Дополнительные факты о валюте Греции

Вот еще несколько фактов и сведений о деньгах Греции:

В Греции все еще используется евро?

Евро является официальной валютой Греции и используется с января 2002 года, когда он заменил драхму в качестве законного платежного средства.

Какая была старая валюта в Греции?

До замены евро греческая драхма была старой валютой Греции. Это больше не законное платежное средство, поэтому, если у вас есть старые драхмы (валюта Греции до евро), они вам не пригодятся!

Какую валюту лучше всего использовать в Греции?

Вы можете использовать только местную валюту Греции, то есть евро. Расплачиваясь деньгами за товары и услуги, вы можете использовать как наличные деньги, так и банковские карты. Предприятия теперь по закону обязаны принимать кредитные карты или дебетовые карты в качестве оплаты.

Какого номинала монеты евро в Греции?

Греция является одной из многих европейских стран, которые используют евро в качестве валюты. Номиналы монет: 1, 2, 5, 10, 20 и 50 центов, 1 евро и 2 евро.

Какого номинала банкноты евро в Греции?

Банкноты евро семи номиналов являются законным платежным средством: 5 евро, 10 евро, 20 евро, 50 евро, 100 евро, 200 евро и 500 евро.

Вы вряд ли увидите купюры номиналом 100, 200 и 500 евро в обычном обращении, поскольку магазины неохотно их принимают.Какой курс драхмы к евро?

Когда Греция приняла евро в качестве денежной единицы, обменный курс был установлен на уровне 340,75 драхм за евро)

Какая валюта используется в Афинах, Греция?

Валютой, используемой в Афинах, Греция, является евро.

Что такое Еврозона?

Евро является единой валютой 19 из 27 государств-членов Европейского Союза. Эти 19 стран часто называют Еврозоной, и Греция является ее членом.

Итак, если после Греции вы продолжаете свой отпуск в другой европейской стране, например, в Италии, вы также сможете расплачиваться евро и там.

Греция почти вышла из евро?

В 2015 году последствия мирового банковского кризиса каким-то образом оставили Грецию в счете. Среди драмы возник призрак «Грексита», когда Греции, возможно, придется либо покинуть ЕС, либо отказаться от евро.

Вопрос о том, вернутся ли они к прежней греческой валюте драхме или создадут новую, никогда публично не обсуждался.

По мере развития событий Греция остается в Европейском Союзе, а валютой Греции по-прежнему является евро.Какими были деньги в Древней Греции?

Драхма — греческая денежная единица, использовавшаяся в древние времена. Они использовались несколькими греческими городами-государствами и первоначально чеканились из серебра.

Дополнительная информация

Ищете дополнительную информацию о планировании поездки в Грецию? Мои советы путешественникам по Греции являются хорошей отправной точкой перед тем, как перейти к следующим сообщениям в блоге:

- Путеводители по греческим островам

- Чем заняться в Афинах за 2 дня

- Музей нумизматики (денег) в Афинах

- Однодневные поездки с Санторни

- Отели Санторини на закате

- Куда отправиться в путешествие по Греции

- Причины посетить Миконос

Если у вас остались вопросы о деньгах ваши греческие каникулы, оставьте комментарий в конце сообщения в блоге!

– Дэйв Бриггс

Дэйв – писатель-путешественник из Греции Помимо создания этого справочника по валюте, используемой в Греции, он также написал сотни других путеводителей по греческим направлениям. Следите за Дейвом в социальных сетях, чтобы узнать о путешествиях по Греции и за ее пределами:- YouTube

Alpha Bank Cyprus Money Transfer

ALPHA BANK UK POUND & EURO EXCHANGE RATES

ALPHA BANK MIN. ТрансферСкорость Ставка маржи FX *Руководитель Подробнее GBP £ — до EUR NO0303 2. 0%€1.083 EUR € — to GBP NO MINIMUM 5/7 DAYS 2.0% £0.887 BROKER RATES MIN. ТрансферСкорость 2 FX MARGE COMP

*Руководитель Подробнее GBP £ — до EUR от £ 100 от 1 дня 9066 от 0,7%.0303

EUR € — до GBP от £ 100 с 1 дня от 0,7% £ 0,899 2

222222222222222222222222222222222222222222222222222222222222222222222222222222222.

:00 по Гринвичу. Вопрос: Сколько фунтов или евро я получу за свой валютный перевод после уплаты комиссий Alpha Bank Cyprus?

Ответ: При использовании услуг Alpha Bank Cyprus указанные обменные курсы являются типичными. Все банки имеют индивидуальные тарифы и структуру комиссий для международных валютных переводов. Найдите последние обменные курсы для иностранных банков, используя наш Сравнение банковских курсов ниже:

[dhvc_form id=”4718″]

Международные денежные переводы Alpha Bank

Экономьте на конвертации обменного курса при отправке денег или платежей за границу со своего счета в Alpha Bank в евро, фунтах стерлингов и других валютах. Международные денежные переводы Alpha Bank на Кипр или с Кипра имеют более высокую комиссию за транзакцию из-за менее конкурентоспособного обменного курса, предлагаемого Alpha Bank. Перейти к: Специалисты по денежным переводам на Кипре

Как правило, при отправке средств на или с вашего счета в Alpha Bank в евро, фунтах стерлингов Великобритании или долларах США на зарубежный банковский счет взимается маржинальная ставка в размере 2,0%, что намного выше, чем у большинства валютных брокеров (обычно 0,7).

до 1,0%).Альтернативы валютным переводам – Alpha Bank

Отправка иностранной валюты на ваш счет в Alpha Bank на Кипре или с него не должна быть сложной задачей, более того, вы можете сэкономить время и деньги, если вместо этого воспользуетесь услугами специализированного валютного брокера.

Специализированные компании по обмену иностранной валюты , включая наших рекомендуемых поставщиков здесь , могут сэкономить вам деньги и время на транзакции. Наши рекомендации основаны на международном покрытии и местоположении офисов, а также на самых низких предлагаемых курсах валютной маржи.

Пример: Обычный перевод 100 000 евро (EUR) за границу с использованием услуг Alpha Bank будет иметь курсовую маржу транзакции около 2 %, или 2 000 евро. Использование специализированного брокера, в этом примере TorFX — курсовая маржа получится 0,7% — или всего 700 евро всего, что является большой экономией по сравнению с банковским обслуживанием.

Альфа-Банк – Другая полезная информация

Международные денежные переводы из Альфа-Банка могут занять больше времени, чем при использовании частного поставщика услуг по обмену валюты, и вам также необходимо быть действующим владельцем счета в Альфа-Банке, чтобы пользоваться их услугами. Альфа-Банк может дополнительно взимать фиксированную комиссию при отправке денег за границу в другую валюту, а комиссия за банковский перевод варьируется в зависимости от суммы, которую необходимо перевести. Частные брокеры предлагают бесплатные валютные переводы, как правило, на сумму более 5000 фунтов стерлингов.

Если вы не оплатите взнос, для доставки ваших средств в банк назначения потребуется от 5 до 7 дней. Частные валютные компании обычно завершают транзакцию либо в тот же день, либо на следующий день.

Alpha Bank, Кипр – Информация о

Alpha Bank Cyprus является дочерней компанией греческого Alpha Bank и был создан в 1998 году после того, как греческая компания купила Lombard Natwest Bank на Кипре.

Alpha Bank Cyprus имеет около 30 местных банковских отделений и предлагает банковские услуги частным, деловым и международным клиентам.Альфа-Банк – Адрес головного офиса

Альфа-Банк – Здание 3, проспект Лемесу 2112 Агланция Никосия, Кипр

Альфа Банк | АЛЬФА — Цена акций | Живая цитата

Диаграмма

Котировки

Финансы

Оповещения

Альфа-Банк торговался на уровне 0,85 в этот понедельник, 26 сентября, снизившись на 0,003 или 0,35 процента по сравнению с предыдущей торговой сессией.

Оглядываясь назад, за последние четыре недели «Альфа-банк» потерял 10,84%. За последние 12 месяцев его цена упала на 24,51 процента. Забегая вперед, мы прогнозируем, что цена акций Альфа-Банка к концу этого квартала составит 0,82, а через год — 0,73, согласно прогнозам глобальных макроэкономических моделей Trading Economics и ожиданиям аналитиков.- 1 год

- 5 лет

- 10 лет

- 25 лет

- МАКС

Диаграмма

Сравнить

Экспорт

API

Встроить

Участники Trading Economics могут просматривать, загружать и сравнивать данные почти из 200 стран, включая более 20 миллионов экономических показателей, обменные курсы, доходность государственных облигаций, фондовые индексы и цены на товары.

Интерфейс прикладного программирования (API) Trading Economics обеспечивает прямой доступ к нашим данным. Это позволяет клиентам API загружать миллионы строк исторических данных, запрашивать наш экономический календарь в режиме реального времени, подписываться на обновления и получать котировки валют, товаров, акций и облигаций.

Функции API

Документация

Заинтересованы? Нажмите здесь, чтобы связаться с намиВставьте этот код на свой сайт

высота

Предварительный просмотр

Сверстники Цена День Год Дата АБД

Абердин Нью Рассвет

283. 003,00 1,07% -11,01% сен/26 АЛЬФА

Альфа Банк

0,85 -0,003 -0,35% -24,51% сен/26 БКП

ПП

0,13 -0,002 -1,61% -7,25% сент. /26БГ

БАВАГ Групп АГ

45,20 0,06 0,13% -15,12% сен/26 БКТ

Банкинтер

5,95 -0,02 -0,30% 13,45% сен/26 ЭБС

Эрсте Групп Банк

22,99 -0,45 -1,92% -40,19% сент. /26ЭТЕ

Национальный банк Греции

3,03 0,004 0,13% 23,09% сен/26 евро

Евробанк Эргасиас

0,87 -0,005 -0,53% 3,62% сен/26 ФБК

Финекобанк

12,82 0,44 3,55% -20,10% сент. /26ИЛ0А

Постоянный TSB Group Holdings PLC

1,64 -0,03 -1,80% 13,10% сен/26 ЮСК

Юске Банк

412.30 -3,20 -0,77% 44,82% сен/26 МБ

Медиобанка

7,98 0,05 0,63% -22,16% сент. /26ОПАП

ОПАП

12.15 -0,24 -1,94% -7,39% сен/26 ОТП

ОТП Банк

8 224,00 -104. 00-1,25% -53,18% сен/26 РБИ

Райффайзен Банк Интернешнл

12.27 -0,14 -1,13% -45,99% сент./26 ШБА

Свенска Хандельсбанкен

93. 10-1,90 -2,00% -5,29% сен/26 TCSG

ТКС Групп Холдинг ПЛС

12,70 1,69 15,35% -85,89% сен/23 ТИТЦ

Титан Цемент Интернэшнл С.

А.10,90 0,12 1,11% -27,14% сент./26 ТПЭИР

Пиреус Банк

1.11 0,02 1,42% -21,04% сен/26 Индексы Цена День Год Дата АСЕ

Афины генерал 793 -5,38 -0,67% -9,45% сен/26 Alpha Bank

Alpha Services and Holdings SA, ранее Alpha Bank SA — банковское учреждение, расположенное в Греции.

Компания предлагает корпоративные и розничные банковские услуги, финансовые услуги, инвестиционно-банковские и брокерские услуги, страховые услуги, управление недвижимостью и гостиничные услуги. Он работает в таких бизнес-сегментах, как розничное банковское обслуживание, которое предлагает депозитные продукты, кредитные средства, дебетовые и кредитные карты; Корпоративное банковское обслуживание, которое предлагает средства оборотного капитала, корпоративные кредиты и гарантийные письма, лизинговые продукты и факторинговые услуги; Управление активами/страхование, которое состоит из ряда услуг по управлению активами, а также страховых продуктов; Инвестиционно-банковские/казначейские услуги, включающие в себя фондовую биржу, консультационные и брокерские услуги, связанные с рынками капитала, инвестиционно-банковские услуги, деятельность Дилингового центра на межбанковском рынке; Юго-Восточная Европа, которая состоит из филиалов Банка и дочерних компаний Группы, работающих в Юго-Восточной Европе.Финансы

Ресурсы

Долг

Дивидендная доходность

EBIT

Сотрудники

Прибыль на акцию на акцию

Собственный капитал и резервы

Процентные расходы по долгу

Ссудный капитал

Рыночная капитализация

Чистая прибыль

Обыкновенный акционерный капитал

Прибыль до налогообложения

Последние новости

Акции США снижаются на 5-й сессии

Акции Южной Африки заканчиваются небольшим ростом

10-летние ценные бумаги Великобритании взлетают до новых 12-летних максимумов

Европейские акции падают до многомесячных минимумов

Акции Мадрида закрылись почти на уровне 2-летнего минимума

Индекс FTSE 100 закрылся практически без изменений

Французские акции закрылись на уровне 19-месячного минимума

MOEX закрылся на уровне 5-летнего минимума После выборов

Программная карта

Посмотреть настольную версию

Дом

Листинг

Быстрые ссылки

- Обзор инструментов

- Китайский внутренний канал Green Bond

- Правила и нормы LuxSE

- Зеленая биржа Люксембурга (LGX)

- юаней

- Корпоративное управление

- Законодательство, правила и сборы

- Брошюры

- МиФИД ll

- Код LEI

- Часто задаваемые вопросы

- Все формы заявок

- Связаться с нами

Список облигаций

Трейдинг

Быстрые ссылки

- Профессиональные сегменты

- Индексы LuxSE

- независимых поставщиков программного обеспечения

- НЕОСС

- Рыночные данные и новости

- Статистика рынка

- Правила и нормы LuxSE

- Миграция центра обработки данных

- Все формы заявок

- LuxSE Playbook для управления инцидентами

- Связаться с нами

Информационные услуги

Быстрые ссылки

- MyBourse — лист выбора услуг

- Поиск документов OAM

- Все формы заявок

- Связь

- Ассортимент данных

- Способы использования данных

- Блокчейн

- Единый европейский электронный формат (ESEF)

- Связаться с нами

Рыночные данные и новости

Рыночные данные и новости

обзор

Найти все уведомления, нормативную информацию и списки

- Новости рынка

Уведомления, OAM, новые списки, исключения из списков и приостановки

- Рыночные данные

Последние цены на акции, фиксированный доход, фонды и индексы

- Статистика рынка

Ознакомьтесь с различной рыночной статистикой Люксембургской фондовой биржи.

- Официальный список

Полный список ценных бумаг, котирующихся на двух наших рынках

Быстрые ссылки

- Данные до и после торговли

- Последние объявления

- Индексы средней доходности

- Торговля с фиксированным доходом

- Акции

- Индексы LuxSE

- Серия индексов зеленых облигаций CCDC

- CUFE CNI Индекс внутренних китайских зеленых облигаций Серия

- Индекс внутренних зеленых облигаций Китая SSE, серия

- Связаться с нами

Инструменты

Быстрые ссылки

- Внутренний китайский канал Green Bond

- Международные общественные организации

- Соверены

- Облигации в юанях

- Облигации LGX

- Фонды LGX

- Сукук

- Высокодоходные облигации

- Компании по приобретению специального назначения (SPAC)

- Часто задаваемые вопросы

- Рынок BdL против евро MTF

- Связаться с нами

Регулирование

- Новый режим проспекта

21 июля 2019 г.

, новый Регламент ЕС о проспектах эмиссии, наряду с новым Законом Люксембурга о проспектах эмиссии, полностью вступил в силу. - МиФИД II/МиФИР

LuxSE скорректировала свою внутреннюю структуру, чтобы обеспечить ее соответствие новой структуре MiFID II/MiFIR, вступающей в силу в январе 2018 года.

- Нормативная среда ЕС

Общий обзор текущих и ожидаемых инициатив ЕС в 2021 году на рынках капитала.

- Корпоративное управление

Десять принципов LuxSE, направленные на обеспечение высочайших рыночных стандартов посредством прозрачности, деловой этики и контроля.

- Регуляторное картирование

Информационный документ, описывающий основные обязательства эмитентов по раскрытию информации, применимые в соответствии с законодательством Союза.

- Правила и положения LuxSE

Правила и положения Люксембургской фондовой биржи

Быстрые ссылки

- Правила и нормы LuxSE

- Постановление о злоупотреблениях на рынке

- ОАМ

- Единый европейский электронный формат (ESEF)

- УЦИТС

- АИФ

- Стопы по ценным бумагам на предъявителя

- Связаться с нами

- Новый режим проспекта

Ворота в Китай

Быстрые ссылки

LGX — Зеленая биржа

О Люксембургской фондовой бирже

Люксембургская фондовая биржа (LuxSE) является воротами для доступа к международным инвесторам.

С более чем 39 000 листинговых ценных бумаг, включая 35 000 долговых инструментов, от 2 000 эмитентов в 100 странах, LuxSE является ведущей в мире биржей для листинга международных долговых ценных бумаг и предлагает уникальные интегрированные услуги, охватывающие листинг, торговлю и информационные услуги.Оставайтесь на связи

Свяжитесь с нами

Пресс-центр

Часто задаваемые вопросы — LuxSE

Подпишитесь на нашу регулярную биржевую рассылку

и получайте новости напрямую.

Подписаться

© 2022 Люксембургская фондовая биржа

- Карьера

- Карта сайта

- GDPR

Условия использования

- Жалобы (Франция)

- Конфликт интересов

Курсы конвертации валюты по кредитным картам: справедливы ли они?

Раскрытие информации для рекламодателей

Клэр Тсоси и Алекс Ричардс

30 ноября 2016 г.Elektra Printz Gorski до недавнего времени не обращала особого внимания на курсы обмена валют.

Модельер и предприниматель из Нью-Йорка, Горски платила более 5000 долларов в месяц австралийской юридической фирме, чтобы подать в суд на компанию быстрой моды, которая якобы использовала ее слоган торговой марки. Оплата ее судебных издержек с помощью карты Visa с высокой ставкой вознаграждения и без комиссии за иностранные транзакции казалась очевидным выбором.

Наши выводы

Но из-за ослабления доллара США ее счета с каждым месяцем увеличивались, и она заметила, что рыночные курсы конвертации австралийских долларов в доллары США были примерно на 1% выше, чем обменный курс, указанный ее картой. Дальнейшее исследование показало, что ставки MasterCard были лучше, чем у ее карты Visa.

«Все, что я знаю, это то, что все сходится», — говорит Горски. «Мне не нравится отсутствие прозрачности».

Для таких людей, как Горски, которые ежегодно тратят десятки тысяч долларов за границей, эти различия заслуживают внимания.

Но когда NerdWallet сравнил обменные курсы кредитных карт между долларами США и более чем 40 валютами, различия между сетями, как правило, были небольшими. Лучшее предложение, вероятно, сэкономит вам не более 8 долларов на международной поездке, исходя из федеральных данных о поездках, а часто и намного меньше.В целом, MasterCard, как правило, предлагает более выгодные обменные курсы, чем Visa, в большинстве исследованных валют. Но явного общего «победителя» нет, а в некоторых валютах конкуренция была слишком близкой, чтобы ее можно было назвать. И, несмотря на любые различия, кредитные карты по-прежнему дают вам гораздо лучший коэффициент конверсии, чем если бы вы обменивали деньги в киоске аэропорта или на кассе.

В ЭТОМ ОТЧЕТЕ

Какая сеть предлагает лучший обменный курс?

У MasterCard есть преимущество, но это сложно

Почему курсы Visa и MasterCard отличаются

Курсы карт соответствуют рыночным курсам

Курсы обмена как функция кредитной карты

Какая сеть предлагает лучшие курсы обмена?

Эмитенты кредитных карт используют курсы обмена валюты для выставления счетов в долларах США за транзакции, совершенные в иностранной валюте.

Эти тарифы устанавливаются и обновляются ежедневно платежной сетью вашей карты — Visa, MasterCard, Discover или American Express — и обычно указываются в вашей выписке, когда вы совершаете покупки за границей. Visa и MasterCard делают свои курсы общедоступными онлайн в инструментах конвертации валюты; American Express и Discover этого не делают.В зависимости от обменного курса вашей сети, вам может потребоваться доплатить в долларах США для оплаты покупок за границей. Скажем, вы взяли что-то за границей на 100 евро. Теперь предположим, что 1 евро равен 1,1 доллара США по обменному курсу, используемому в сети А, а 1 евро равен 1,2 доллара США в сети Б. Предположим, что вы использовали карту без комиссии за иностранные транзакции, ваша покупка на 100 евро будет стоить вам 110 долларов США в сети A и 120 долларов США в сети B.

NerdWallet сравнил курсы обмена 44 различных валют в доллары США через Visa, MasterCard и Oanda, валютную платформу, чьи рыночные курсы используются налоговыми органами и крупными бухгалтерскими фирмами, среди другие.

Это исследование основано на 15 576 запросах курсов, сделанных NerdWallet с помощью инструментов обмена валют от Visa, MasterCard и Oanda в течение августа и сентября 2016 года. Мы сравнивали курсы еженедельно в течение года и ежедневно в течение трех месяцев. (Дополнительную информацию см. в разделе «Методология».)Вот что показал наш анализ:

У MasterCard есть преимущество перед Visa, , но это не лучший вариант во всех случаях. Для 23 из 44 валют MasterCard предлагала более выгодный курс, чем Visa, более чем в 70% случаев в еженедельном сравнении. У Visa была лучшая ставка более чем в 70% случаев только для трех валют. Остальные валюты были либо привязаны, либо их можно было считать жеребьевкой.

Средняя разница между обменными курсами небольшая. В еженедельном сравнении средние ставки MasterCard в целом были более благоприятными для потребителей в США, чем ставки Visa, но обычно менее чем на 1%. Но даже в худшем случае, когда тарифы постоянно на 1% ниже, чем у конкурирующей сети, средний международный путешественник будет терять только около 8 долларов за каждую поездку, основываясь на самых последних данных, доступных от National Travel.

и бюро по туризму. Это дешевле, чем покупать бутерброд в аэропорту.Тарифы MasterCard и Visa соответствуют рыночным. Межбанковские курсы Oanda, то есть оптовые курсы, применяемые к биржам на сумму 1 миллион долларов и более, оказались не намного лучше сетевых курсов. Это означает, что вы можете получить минимальные ставки, даже если вы просто покупаете чашку кофе, что делает кредитные карты без комиссии за иностранные транзакции отличным предложением.

Когда вы включаете Oanda в еженедельное сравнение, MasterCard предлагает лучший курс более чем в 70% случаев для 11 из 44 валют; Oanda предлагала лучший курс более чем в 70% случаев для четырех валют; Visa не предлагала лучшую ставку более чем в 70% случаев для любой валюты. Остальные 29валюты были либо привязаны, либо их можно было считать жеребьевкой.

У MasterCard есть преимущество, но оно сложное

Наши данные показывают, что MasterCard имеет небольшое преимущество перед Visa в совокупности, но есть по крайней мере два предостережения:

- MasterCard предлагает лучшие обменные курсы для определенных валют, а не для всех валют . И даже для валюты, в которой у MasterCard есть преимущество, Visa в определенные дни может добиться большего успеха.

- Курсы обмена валют составляют лишь малую часть от общей стоимости карты.

Что касается первого пункта, курсы обмена валюты неодинаковы. Если вы регулярно путешествуете в такие страны, как Венгрия или Таиланд, общее преимущество MasterCard по отношению к евро или канадскому доллару не принесет вам много пользы. И для многих валют просто не было однозначного победителя, как вы можете видеть на графике ниже.

Желтые квадраты показывают, когда тарифы MasterCard были лучше, чем у Visa в течение периода опроса; синие квадраты показывают, когда ставки Visa были лучше; серые квадраты обозначают ничью. Валюты, выделенные полужирным шрифтом, представляют 10 наиболее конвертируемых валют (помимо доллара США) в сети SWIFT, которую банки используют для отправки информации о финансовых транзакциях на международном уровне.

Как видите, Visa неизменно предлагает более выгодный курс, чем MasterCard, для тунисского динара, венгерского форинта и тайского бата.

Для многих валют нет явного победителя.Эти тенденции отражены в приведенном ниже ежедневном сравнении, где вы также можете увидеть, как Visa и MasterCard постоянно предлагают лучшие тарифы.

Возьмите китайский юань. В июне, июле и августе у Visa был лучший курс, чем у MasterCard, в 36 из 66 рабочих дней. В остальные 30 дней MasterCard предложила более выгодную ставку. В зависимости от того, на какой неделе или месяце вы путешествовали, любая сеть могла быть лучшим выбором.

Почему тарифы Visa и MasterCard разные

Тарифы Visa и MasterCard не совпадают. Но это, скорее всего, результат того, как они собирают информацию для установления своих ставок, а не преднамеренной наценки, чтобы выжать прибыль из конверсий.

Начиная с начала 2000-х годов кредитные карты «встраивали» комиссии в свои обменные курсы, что делало покупки за границей более дорогими для потребителей. Кроме того, большинство карт также взимают комиссию за иностранные транзакции в размере от 1% до 3% на все международные покупки.

Но решение суда от 2006 года положило конец включению сборов в ставки. В соответствии с соглашением об урегулировании эмитенты карт также должны были раскрывать информацию, если ставки «выходили за пределы диапазона оптовых или установленных государством / управляемых ставок». Сегодня эти требования и конкурентное давление мешают сетям использовать завышенные обменные курсы.Несмотря на это, у сетей все еще есть некоторая свобода действий, когда дело доходит до получения курсов обмена валюты. Ни Visa, ни MasterCard не раскрывают, как именно они устанавливают ставки. Visa ссылается на «оптовые валютные рынки или курс, установленный правительством», а MasterCard говорит, что анализирует «множество рыночных источников».

Ни одна из сетей не ответила на вопросы о том, когда их тарифы были «фиксированы» или установлены на день. Это также может объяснить некоторые различия между ставками.

Например, агентство Reuters, предоставляющее финансовую информацию, фиксирует спотовые курсы закрытия, то есть ежедневные курсы, которые он рассчитывает, в 16:00.

GMT каждый день, в соответствии с методологией компании. Если бы он исправил их на час раньше или позже, они могли бы быть немного другими.«В обычный день курс изменяется от одной десятой до 2%» для большинства валютных пар, — говорит Джейсон Кампф, директор USForex, валютной платформы. Вот почему время имеет значение — особенно, добавляет он, когда эти изменения больше из-за крупных экономических событий. Примером может служить голосование Великобритании за выход из Европейского Союза.

Если сеть публикует немного более низкую ставку, это может быть выгодно эмитентам карт. Но обменные курсы сами по себе представляют собой лишь небольшую часть доходов Visa и MasterCard от международных транзакций. Большая часть этого дохода поступает от трансграничных сборов, сборов в размере около 1%, которые иностранные продавцы должны платить за каждую транзакцию по кредитной карте в США. Они также могут получать часть комиссий за иностранные транзакции, которые вы платите по своей карте, в зависимости от их контракта с эмитентом.

И Visa, и MasterCard отказались комментировать результаты этого исследования.

» БОЛЬШЕ: Лучшие карты MasterCard от NerdWallet

Курсы карт соответствуют рыночным курсам

Поскольку сети ориентируются на оптовые курсы, неудивительно, что их курсы так похожи на межбанковские курсы от Oanda, валютной платформы. Большинство валют были жеребьевкой между Oanda, Visa и MasterCard. На приведенной ниже диаграмме зеленые квадраты обозначают Оанду, предлагающую лучшие цены.

MasterCard по-прежнему была лучшим вариантом в 11 валютах — это означает, что она предлагала самые сильные обменные курсы более чем в 70% случаев. Оанда был лучшим вариантом в 4; Виза не была лучшим вариантом в любой валюте. Среди оставшихся валют две в большинстве случаев были одинаковыми, а 27 были жеребьевкой, что показывает, насколько тесно конкурируют эти курсы.

Оанда учитывает данные примерно из 15 различных источников, по словам Наташи Лалы, начальника штаба Оанды.

Межбанковские ставки Oanda предназначены для обмена на сумму более 1 миллиона долларов, согласно ее веб-сайту. Курсы, используемые для этого сравнения, были ценами «предложения», или тем, что вы заплатили бы, если бы вы продавали доллары США для покупки иностранной валюты.Сходство между тарифами MasterCard, Visa и Oanda подчеркивает, насколько выгодна сделка, когда вы используете кредитную карту без комиссии за иностранные транзакции за границей. Курс обмена на вашей кредитной карте, скорее всего, будет таким же, как при обмене на сумму более 1 миллиона долларов, даже если вы покупаете только пачку жевательной резинки. Если у вас есть MasterCard, есть шанс, что это может быть даже лучше.

Курсы обмена как функция кредитной карты

Курсы обмена валют важно учитывать при покупке кредитной карты, но они составляют лишь небольшую часть общей стоимости карты.

Средние курсы MasterCard были более чем на 1% ниже, чем курсы Visa только для четырех из 44 валют в недельном сравнении и только для двух из 44 валют в ежедневном сравнении.

В остальное время разница между ними составляла доли копейки на доллар.Существует множество характеристик кредитных карт, которые в большей степени влияют на ваш общий доход, например:

- Комиссия за международную транзакцию: Эти комиссии, которые многие эмитенты добавляют к каждой международной покупке, обычно составляют от 1% до 3%. от общей начисленной суммы. В настоящее время все больше кредитных карт, чем когда-либо, отказываются от этих комиссий.

- Сборы за динамическую конвертацию валюты: Многие продавцы за пределами США предложат вам возможность обработки транзакции в долларах США, а не в местной валюте. Когда вы соглашаетесь на эту «динамическую конвертацию валюты», банк продавца увеличивает обменный курс на 1–3%. Эта надбавка не указана отдельно в вашей квитанции, и вам все равно придется платить комиссию за иностранную транзакцию. Выберите оплату в местной валюте, чтобы получить обменный курс вашей сети и сэкономить деньги.

- Награды: Некоторые кредитные карты предлагают высокие фиксированные вознаграждения — например, 2% возврата на все — что может легко компенсировать разницу в курсах конвертации валюты.

- Годовой взнос: Эти платежи могут съедать и ваши вознаграждения, особенно если вы не слишком расточительны.

- APR, если у вас есть баланс: Вы можете полностью избежать выплаты процентов, используя свою карту только для покупок и оплачивая ее полностью каждый месяц. Но если у вас есть долг, процентные платежи могут легко перевесить любое вознаграждение, которое вы заработаете.

Однако, если вы много тратите за границей, как Горски, модельер и предприниматель, поиск хорошего курса конвертации валюты может окупиться. По нашим данным, если бы Горски использовала MasterCard вместо Visa для оплаты счетов за юридические услуги в Австралии, это могло бы сэкономить ей примерно 50 долларов в месяц. Средний обменный курс MasterCard, конвертирующий австралийские доллары в доллары США, был на 1,11% более выгодным, чем у Visa в недельном сравнении.

«Большинство людей это не беспокоит, — говорит Горски о курсах обмена валюты. «Но для тех, кто заботится о деньгах и тратит более 50 000 долларов в год на международные транзакции, они должны действительно подумать, как они платят».

» ПОДРОБНЕЕ: Как обменять валюту без огромных комиссий

Лучший способ оплаты

Если вы хотите быть уверены, что у вас всегда лучший обменный курс, вы можете покрыть свои базы и получить визу и MasterCard без комиссии за иностранные транзакции. Прежде чем отправиться за покупками, вы можете проверить онлайн-инструменты конвертации валюты на Visa и MasterCard и использовать карту, которая предлагает более выгодные курсы. Предполагая, что ваша транзакция обрабатывается в тот же день, когда вы ее совершаете (иногда бывает задержка), вы, вероятно, зафиксируете лучшую ставку.

Но помните, хорошая ставка является выигрышной сделкой только в том случае, если она сочетается с отсутствием комиссий за иностранные транзакции и приличной ставкой вознаграждения.

Если вы откажетесь от своей бонусной карты без комиссии за иностранную транзакцию в пользу любой карты из другой сети, вы можете получить лучший обменный курс, но худшую общую сделку.Следите за обменными курсами, но не парьтесь по мелочам. Вы можете пропустить некоторые хорошие предложения, ожидая идеальной сделки.

Это не проблема для большинства людей. Но всем, кто заботится о деньгах и тратит более 50 000 долларов в год на международные транзакции, следует серьезно задуматься о том, как они платят.

Электра Принц Горски, модельер/предприниматель

Методология

NerdWallet сравнил обменные курсы, используемые Visa, MasterCard и Oanda. Этот анализ основан на двух выборках из 44 валют, собранных в период с августа по сентябрь 2016 года: