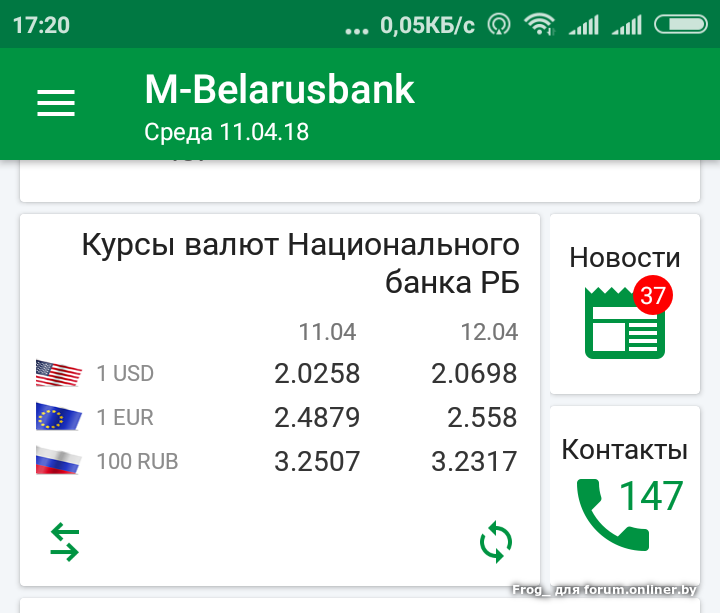

Содержание

Банк Авангард в Санкт-Петербурге, Большая Конюшенная ул., д. 2

Г

Глеб Веселов

104 отзыва

6 месяцев назад

как обычно чётко , оперативно , быстро , правильно ( арифметически )

1

Ответить

Д

Дмитрий Дьяченко

17 отзывов

6 месяцев назад

Замечательный обменник. Чаще всего очередей нет. Много разных валют на продажу или покупку, иногда бывают нужны белорусские рубли, покупаю тут. В продаже/ покупке также есть венгерские форинты, швейцарские франки, украинские гривны, японские иены, евро и доллар естественно, английские фунты. Рекомендую.

5

Ответить

Z

Zarina Sultan

2 отзыва

9 месяцев назад

Нужно быть немного вежливо с людьми,Махнева Ирина Викторовна,Не важно это гражданин Узбекистана или другой страны, Прощу обратить внимание на общение сотрудника с клиентом.!

0

Ответить

Н

Надежда Пшенко

4 отзыва

10 месяцев назад

Если меняю деньги, то здесь! Быстро, комфортно, на большую очередь ни разу не попадала!

7

Ответить

Д

Данила Быловский

1 отзыв

11 месяцев назад

Выгодный курс, недолгое ожидание

10

Ответить

J

Jamshid Burxanov

2 отзыва

12 месяцев назад

Ноль за работу с клиентами.

10

Ответить

E

Evgeniy Fishman

31 отзыв

12 месяцев назад

Очень нравится этот обменник. Пользуюсь в течении 6-ти лет. Всегда хороший курс обмена, быстрое и качественное обслуживание, очень редко бывают очереди. Рекомендую…????????

6

Ответить

О

Ольга Демидова

96 отзывов

14 месяцев назад

Отличное место для обмена валют. Хороший курс, есть валюты множества стран, даже не самых распространённых среди путешественников. Очень приветливый и доброжелательный персонал. На большие очереди я не попадала, ожидание обычно не более 3-5 минут. Перед Новым годом выдают бесплатные календари.

Очень приветливый и доброжелательный персонал. На большие очереди я не попадала, ожидание обычно не более 3-5 минут. Перед Новым годом выдают бесплатные календари.

2

Ответить

Нигерия откажется от фиксированного обменного курса в пользу торговли на открытом рынке , отказавшись от своей 16-месячной политики фиксированного обменного курса и подготовив почву для резкого падения валюты.

Сотрудник службы безопасности дорожного движения стоит перед зданием Центрального банка Нигерии в Калабаре, Нигерия, 11 марта 2016 года. REUTERS/Stringer

Центральный банк Нигерии ранее привязывал найру к доллару США на уровне 197, но на черном рынке валюта торгуется примерно вдвое дешевле. Межбанковские торги начнутся в понедельник, заявил глава Центрального банка Годвин Эмефиеле.

Центральный банк по-прежнему сможет вливать доллары в рынок, давая ему некоторый контроль над обменным курсом.

Эмефиеле надеется, что открытие торгов уменьшит острую нехватку долларов США, вызванную падением доходов от нефти.

При вероятном резком падении курса найры нигерийские товары станут относительно дешевыми, а импорт подорожает, что должно стимулировать внутреннюю экономику, а также поднять инфляцию.

«Чтобы улучшить динамику рынка, мы введем первичных валютных дилеров, которые будут зарегистрированы CBN (центральным банком), чтобы иметь дело напрямую с банком для крупных сделок на основе двусторонней котировки», — сказал Эмефиеле. репортеры.

Фондовый рынок Нигерии вырос на 3 процента после объявления.

«Это довольно важный шаг в правильном направлении», — сказал экономист Exotix Алан Кэмерон. «В основном это сводится к управляемому плаванию, что лучше, чем ожидало большинство людей. Это приятный сюрприз».

Центральный банк заявил, что восемь-десять первичных дилеров будут снабжать межбанковский рынок долларами, обрабатывая минимальные объемы в 10 миллионов долларов.

Первичным дилерам будет разрешено продавать обратно 70 процентов любых долларов, купленных у центрального банка в день покупки. По словам центрального банка, продажи должны быть подкреплены конкретным заказом клиента, чтобы избежать валютных спекуляций.

Операторы розничной торговли валютой в Нигерии не смогут покупать на межбанковском рынке, а это означает, что доллары останутся в дефиците для частных лиц и малого бизнеса.

Эмефиеле также сообщил, что центральный банк откроет рынок валютных фьючерсов, чтобы снизить спрос на спотовые сделки, снизить волатильность и дать предприятиям возможность хеджировать риски.

Крупнейшая экономика Африки, которая в первом квартале сократилась на 0,4 процента, переживает самый тяжелый кризис за последние десятилетия после падения цен на нефть и введения в прошлом году привязки валюты, что спровоцировало масштабный отток капитала.

«В долгосрочной перспективе более слабая валюта поможет экономике Нигерии, стимулируя импортозамещение и привлекая иностранных инвесторов, которые избегают страны, опасаясь девальвации», — сказал Джон Эшборн из Capital Economics.

«Но переезд будет болезненным в краткосрочной перспективе. Более высокие цены на импорт добавят инфляции… Вероятно, это заставит власти ужесточить денежно-кредитную политику».

Дополнительный отчет Алексиса Аквадьирама, Чиджиоке Оуоча, Суджаты Рао и Камиллуса Эбоха; Под редакцией Луизы Айрлэнд

Анализ – Головоломка по поводу «таинственной» стабильности евро , возможно, самым загадочным результатом за весь год была стабильность самого обменного курса евро.

Цены на государственные облигации и банковские акции резко упали. Системы финансового финансирования в евро дают сбои, доверие европейского бизнеса испарилось, а региональные экономики приближаются ко второй серьезной рецессии за три года.

Неспособность блока до сих пор изобрести надежную противопожарную преграду почти двухлетним непрекращающимся забастовкам кредиторов на его рынках государственного долга — от крошечных Греции, Ирландии и Португалии до экономик с триллионами долларов, таких как Италия и Испания, — омрачила ситуацию. будущее валюты в умах многих инвесторов.

будущее валюты в умах многих инвесторов.

Тем не менее, единая европейская валюта более чем устояла.

Индекс обменного курса евро, измеряемый по отношению к валютам основных торговых партнеров блока, по-прежнему почти на два процента выше по сравнению с прошлым годом.

И это почти то же самое, что и до того, как в 2007 году разразился весь кредитный кризис. Откатитесь назад, и он останется более чем на 20 процентов выше, чем когда банкноты и монеты евро впервые появились на улицах в 2002 году.

На первый взгляд , это не торговля валютой, так как через несколько лет это станет историей, и некоторые из ведущих мировых экспертов сбиты с толку.

«Я нахожу сегодняшнее относительно устойчивое значение евро несколько загадочным», — сказал в этом месяце профессор Гарварда и бывший главный экономист МВФ Кеннет Рогофф, добавив, что он сомневается, что стабильность продлится долго, учитывая, что углубление кризиса может в конечном итоге заставить Европейский центральный банк печатание денег.

Финансовые фирмы тоже ломают голову.

«Мы изо всех сил пытаемся понять, почему он (евро) находится там, где он есть, а также, как он укрепляется в любой ситуации», — сказал глава отдела европейской стратегии акций UBS Ник Нельсон.

«Если вы пойдете по пути количественного смягчения ЕЦБ, когда у вас будет более слабая валюта, или если вы дойдете до ситуации с паникой, которая оставит вас с более слабой валютой».

ПОМНИТЕ О РАЗРЫВЕ

Но почему сейчас этот риск не учитывается валютными рынками?

Рогофф предложил список причин, в том числе упорство в значительной степени механистического управления резервами центрального банка, когда евро по-прежнему привлекает более четверти из 10 триллионов долларов резервов твердой наличности, находящихся в Китае и других странах.

Тем не менее, наиболее прозаично, движения евро в этом году, вероятно, лучше всего коррелируют с краткосрочными процентными ставками.

Поскольку Соединенные Штаты и другие правительства основных экономик с резервной валютой, таких как Великобритания и Япония, во второй раз за четыре года запустили печатные станки для доллара, фунта стерлингов и иены, Европейский центральный банк повысил свои процентные ставки через начало этого года.

Несмотря на то, что он частично отменил эти скачки в прошлом месяце, именно эта картина относительных ставок, кажется, лучше всего объясняет скромные сдвиги евро в неспокойном 2011 году. В нынешнем виде ставки по депозитам на процентный пункт выше, чем в долларах.

Все еще кажется странным, что сомнения относительно самого будущего валюты доминируют из-за незначительных изменений официальных курсов на четверть пункта. Поскольку ЕЦБ, без сомнения, еще больше смягчит надвигающуюся европейскую рецессию, можно ожидать, что евро ослабнет. Но вряд ли это паническое бегство капитала.

Так что дает? Выявляет ли стабильный обменный курс евро некоторую глубокую уверенность в долгосрочном выживании валюты, которая опровергает растущее беспокойство в других местах? Или в игре есть более сложная и менее понятная метель потоков?

Начнем с того, что использование обменного курса евро в качестве показателя «успеха» или «неудачи» валюты всегда было бесплодным занятием, и рыночные нарративы по этому поводу, как правило, искажены.

Поскольку за два года после введения евро в обращение в январе 1999 года он упал почти на 30% по отношению к доллару, во многих финансовых и политических кругах поднялся шум и крик о том, что это было осуждающим суждением инвесторов о надежности евро.

Тем не менее, мало кто воспринял последующий 50-процентный скачок обменного курса в течение следующих трех лет как знак силы духа.

На самом деле, сдвиги в паре евро/доллар в 1999-2002 годах, скорее всего, были вызваны последними муками пузыря доткомов в США и крахом диверсификации управляющих активами еврозоны на рынки, не входящие в евро. И это показало, что функциональные финансовые потоки часто могут быть такими же мощными, как настроения или процентные ставки.

САМОФИНАНСИРОВАНИЕ

Самый простой показатель потребностей еврозоны в иностранном финансировании дает лучшее представление о стабильности валюты. Счет текущих операций региона в основном сбалансирован, в минусе менее половины одного процента годового объема производства блока.

Дефицит счета текущих операций США в прошлом году составил почти четыре процента от ВВП. Таким образом, в то время как Вашингтону требуется более 10 миллиардов долларов в месяц новых зарубежных денег только для того, чтобы сбалансировать бухгалтерские книги, еврозона в основном самофинансируется.

Экономисты Уильям Клайн и Джон Уильямсон из вашингтонского Института Петерсона заявили, что курс евро в районе 1,41 доллара примерно соответствует справедливой стоимости (сейчас он составляет около 1,35 доллара), а резкое обесценение евро для ускорения роста Европы может даже дестабилизировать мировую экономику.

Сеть финансовых активов и пассивов еще больше усложняет картину. Одним из важных примеров является то, что произошло в разгар банкротства Lehman Brothers в 2008 году.

Затем доллар резко вырос, несмотря на то, что эпицентр кризиса находился на ипотечном рынке США, а Федеральная резервная система и Казначейство последовали резкому смягчению политики.

Лишь частично это было связано с глобальным спросом на ликвидную «убежище» в ценных бумагах Казначейства США. Это также было связано с характером долларового финансирования во всем мире.

Это также было связано с характером долларового финансирования во всем мире.

Европейские банки держали активы в США на триллионы долларов, многие из которых были проблемными, связанными с ипотекой, финансировались за счет гораздо более краткосрочных долларовых займов. Суть заключалась в том, что они были вынуждены списывать свою стоимость, хотя им приходилось продолжать полностью финансировать их до погашения.

Это оставило банки со структурно короткими долларовыми позициями, для закрытия которых требовались разовые покупки, что подпитывало скачок обменного курса доллара.

Теперь озабоченность по поводу списания государственных активов в евро, таких как Греция, и любой спрос на фонды-убежища, бегущие от суверенных государств периферийной зоны евро, удовлетворяется в основном за счет государственных облигаций Германии, без каких-либо последствий для обменного курса.

К этому «убежищу» добавляются разговоры о том, что более жесткое ядро евро в лице Германии, Франции и более финансово устойчивых сателлитов, таких как Нидерланды и Австрия, могут продвигать евро без таких обремененных долгами Италии, Испании и Греция.