Содержание

АФК «Система» прекратила переговоры о покупке банка «Хоум Кредит» — РБК

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Скрыть баннеры

Ваше местоположение ?

ДаВыбрать другое

Рубрики

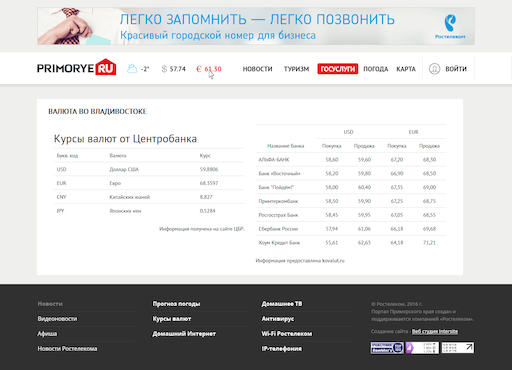

Курс евро на 31 декабря 2022

EUR ЦБ: 75,66

(-0,42)

Инвестиции, 30 дек 2022, 20:41

Курс доллара на 31 декабря 2022

USD ЦБ: 70,34

(-1,64)

Инвестиции, 30 дек 2022, 20:41

Глава МВФ предсказала рецессию в ЕС и замедление мировой экономики

Экономика, 20:00

Житель Нижнего Новгорода выиграл ₽1 млрд в лотерее «Столото»

Общество, 19:41

Футболист сборной России Головин принес победу своей команде во Франции

Спорт, 19:31

adv. rbc.ru

rbc.ru

adv.rbc.ru

Полиция сообщила о 2 тыс. задержанных мигрантов в Петербурге в Новый год

Общество, 19:22

Британия прекратила импорт российского СПГ

Экономика, 19:10

В Болгарии газ для конечных потребителей подорожал на 23%

Экономика, 18:49

Вильфанд предупредил о 15-градусных морозах в Москве в канун Рождества

Город, 18:47

Подарок, который хочется оставить себе

Подарочный сертификат на подписку РБК Pro со скидкой до 35%

Подарить подписку

Казахские нефтяники вышли на митинг в городе, где были протесты год назад

Политика, 18:25

В клубе Пеле ответили на вопрос о выведении номера игрока из обращения

Спорт, 18:02

Мода как бизнес. Куда двинется fashion-сегмент

Куда двинется fashion-сегмент

РБК и Ahead, 17:44

Военная операция на Украине. Онлайн

Политика, 17:40

От Сиднея до Рио: как в мире встретили Новый год. Фоторепортаж

Общество, 17:32

Роскомнадзор проверит сообщения об утечке данных клиентов «Спортмастера»

Общество, 17:24

Самого титулованного футболиста в мире обвинили в домогательствах

Спорт, 17:12

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Переговоры о продаже банка «Хоум Кредит» структурам АФК «Система» закончились безрезультатно: стороны не договорились о цене, сообщили два источника РБК

Фото: Евгений Разумный / Ведомости / ТАСС

Продажа банка «Хоум Кредит», занимающего 31-е место по активам в России, структурам АФК «Система» в ближайшее время не состоится, сообщает Frank Media со ссылкой на источники. По данным издания, об этом на прошлой неделе объявили сотрудникам российской «дочки» «Хоум Кредита».

По данным издания, об этом на прошлой неделе объявили сотрудникам российской «дочки» «Хоум Кредита».

Как сказал РБК источник, близкий к банку, руководство последнего уведомило ведущих сотрудников, что актив на данном этапе не продается и будет развиваться внутри структуры чешской группы PPF. Еще один собеседник РБК в банке также утверждает, что о продаже «Хоум Кредита» сейчас речи не идет и в нем продолжается работа над бизнес-стратегией на этот год.

adv.rbc.ru

В январе источники РБК сообщали, что переговоры о покупке «Хоум Кредита» ведут структуры АФК «Система» Владимира Евтушенкова. Они были заинтересованы в приобретении как российского банка, так и «дочки» Home Сredit в Казахстане. Однако стороны не смогли договориться о цене, сообщает Frank Media со ссылкой на источники. Кроме того, по их данным, внутри АФК «Система» не было единого мнения, стоит ли холдингу в нынешних условиях выходить на казахский рынок. В начале года в Казахстане прошли массовые протесты, вылившиеся в масштабные беспорядки. На этом фоне в республике началось перераспределение властных полномочий: президент Касым-Жомарт Токаев укрепил свои позиции, а ставленники Нурсултана Назарбаева покидают свои посты.

На этом фоне в республике началось перераспределение властных полномочий: президент Касым-Жомарт Токаев укрепил свои позиции, а ставленники Нурсултана Назарбаева покидают свои посты.

adv.rbc.ru

Представитель АФК «Система» отказался от комментариев. Представитель «Хоум Кредита» сказал, что банк не комментирует «рыночные слухи». «Россия была и остается одним из приоритетных рынков для группы. Акционеры уверены в долгосрочном потенциале банка и полностью поддерживают российскую команду, сфокусированную на дальнейшем развитии бизнеса», — подчеркнул он. Наследники основателя PPF Group Петера Келлнера, погибшего в марте 2021 года, приняли решение не менять структуру группы, сказал один из источников Frank Media.

О том, что банк «Хоум Кредит» выставлен на продажу, Frank Media сообщило в начале октября. По информации издания, тогда переговоры с чешской группой вела венгерская OTP Group, которая уже владеет в России ОТП Банком. Источник РБК на финансовом рынке говорил, что претендентов на «Хоум Кредит» было три — они проводили процедуру due diligence банка с четвертого квартала прошлого года. По информации Frank Media, OTP Group отказалась от сделки из-за геополитических рисков и цены (один из собеседников РБК ранее говорил, что сумма сделки с АФК «Система» может превысить €1 млрд). Актив изучали консорциум «Регион-Россиум», Mail.ru Group (ныне VK), а также Альфа-банк, писало издание.

По информации Frank Media, OTP Group отказалась от сделки из-за геополитических рисков и цены (один из собеседников РБК ранее говорил, что сумма сделки с АФК «Система» может превысить €1 млрд). Актив изучали консорциум «Регион-Россиум», Mail.ru Group (ныне VK), а также Альфа-банк, писало издание.

Авторы

Теги

Юлия Кошкина

При участии

Тимофей Дзядко

Магазин исследований

Аналитика по теме

«Банки»

Жилье для одной семьи Прямые жилищные ссуды

Что делает эта программа?

Эта программа, также известная как Программа прямого кредитования по разделу 502, помогает заявителям с низким и очень низким доходом получить достойное, безопасное и санитарное жилье в отвечающих требованиям сельских районах путем предоставления помощи в оплате для повышения платежеспособности заявителя. Помощь в оплате — это вид субсидии, которая на короткое время уменьшает платеж по ипотеке. Размер помощи определяется скорректированным доходом семьи.

Помощь в оплате — это вид субсидии, которая на короткое время уменьшает платеж по ипотеке. Размер помощи определяется скорректированным доходом семьи.

Для существующих прямых заемщиков по Разделу 502 и заемщиков по Разделу 504, получивших мораторий на платежи в связи с COVID-19 . В соответствии с Законом об Американском плане спасения (ARP) от 2021 года были выделены дополнительные средства для прямых кредитов по Разделу 502 и кредитов по Разделу 504, которые будут доступны до 30 сентября 2023 года. Основное внимание будет уделяться рефинансированию существующих прямых заемщиков по Разделу 502 и Разделу 504, которые получили мораторий на платежи. связанных с COVID-19. Начиная с 17 мая 2021 года, Агентство будет принимать заявки от существующих прямых заемщиков по Разделу 502 и заемщиков по Разделу 504 на рефинансирование непогашенных кредитов, которые находились в утвержденном статусе COVID-19.мораторий. Подробности доступны в информационном бюллетене программы ARP. Дополнительная информация для этих заемщиков, включая стандартный пакет приложений, доступна по адресу https://pubmai.sc.egov.usda.gov/.

Дополнительная информация для этих заемщиков, включая стандартный пакет приложений, доступна по адресу https://pubmai.sc.egov.usda.gov/.

Кто может подать заявку на участие в этой программе ?

При определении права заявителя на получение прямых жилищных займов для одной семьи учитывается ряд факторов. Как минимум, заявители, заинтересованные в получении прямого кредита, должны иметь скорректированный доход, который находится на уровне или ниже применимого предела низкого дохода для района, где они хотят купить дом, и они должны продемонстрировать готовность и способность погасить долг.

Претенденты должны:

- Не иметь приличного, безопасного и санитарного жилья

- Не иметь возможности получить ссуду из других источников на условиях, которые, как можно разумно ожидать, будут соответствовать

- Согласие занять недвижимость в качестве основного места жительства

- Обладать правоспособностью брать на себя кредитные обязательства

- Соответствовать требованиям гражданства или негражданина

- Не быть отстраненным или отстраненным от участия в федеральных программах

Недвижимость, финансируемая за счет средств прямого кредита, должна:

- Не иметь рыночной стоимости, превышающей применимый лимит кредита по площади

- Не предназначаться для деятельности, приносящей доход

Заемщики обязаны погасить всю или часть платежной субсидии, полученной в течение срока действия кредита, когда право собственности переходит или заемщик больше не проживает в жилище.

Кандидаты должны соответствовать критериям дохода для получения прямого кредита. Выберите свой штат в раскрывающемся меню выше.

Что такое и приемлемый сельский район ?

Используя сайт соответствия требованиям Министерства сельского хозяйства США, вы можете ввести конкретный адрес для определения или просто выполнить поиск по карте, чтобы просмотреть общие подходящие районы.

Как можно использовать средства?

Ссудные средства могут быть использованы для помощи малоимущим лицам или семьям в покупке домов в сельской местности. Средства могут быть использованы для строительства, ремонта, реконструкции или перемещения дома, а также для покупки и подготовки участков, в том числе для обеспечения водоснабжения и канализации.

Сколько я могу одолжить?

Используя инструмент прямой самооценки жилья для одной семьи, потенциальные заявители могут ввести информацию в Интернете, чтобы определить, подходит ли им Программа прямого кредитования по Разделу 502, до подачи заявки. Инструмент предоставит предварительную проверку после того, как потенциальный заявитель введет информацию об общем составе своего домохозяйства, ежемесячном доходе, ежемесячных долгах, местонахождении собственности, предполагаемых налогах на недвижимость и предполагаемом страховании от рисков. Потенциальные заявители могут подать полную заявку на официальное определение Министерства сельского хозяйства США (RD) независимо от результатов самооценки. После получения полного заявления RD определит соответствие заявителя требованиям, используя проверенную информацию и максимальную сумму кредита заявителя, исходя из его платежеспособности и лимита кредита для округа, в котором находится недвижимость.

Инструмент предоставит предварительную проверку после того, как потенциальный заявитель введет информацию об общем составе своего домохозяйства, ежемесячном доходе, ежемесячных долгах, местонахождении собственности, предполагаемых налогах на недвижимость и предполагаемом страховании от рисков. Потенциальные заявители могут подать полную заявку на официальное определение Министерства сельского хозяйства США (RD) независимо от результатов самооценки. После получения полного заявления RD определит соответствие заявителя требованиям, используя проверенную информацию и максимальную сумму кредита заявителя, исходя из его платежеспособности и лимита кредита для округа, в котором находится недвижимость.

Какая процентная ставка и срок окупаемости?

- Действующая 1 декабря 2022 года текущая процентная ставка по жилищному кредиту на одну семью. Прямой жилищный кредит составляет 3,75 % для заемщиков с низким и очень низким доходом.

- Фиксированная процентная ставка, основанная на текущих рыночных ставках при утверждении или закрытии кредита, в зависимости от того, что ниже

- Процентная ставка при изменении платежной помощи может составлять всего 1%

- Срок окупаемости до 33 лет — период окупаемости 38 лет для заявителей с очень низким доходом, которые не могут позволить себе 33-летний срок кредита

Сколько требуется первоначального взноса?

Обычно предоплата не требуется. Кандидатам с активами, превышающими лимиты активов, может потребоваться использовать часть этих активов.

Кандидатам с активами, превышающими лимиты активов, может потребоваться использовать часть этих активов.

Есть ли крайний срок для подачи заявления?

Заявки на участие в этой программе принимаются через местный офис RD круглый год.

Сколько времени занимает заявка?

Время обработки варьируется в зависимости от наличия финансирования и потребностей программы в той области, в которой заявитель заинтересован в покупке, а также от полноты пакета заявок.

Что управляет этой программой?

- Закон о жилье от 1949 г. с поправками, 7 CFR, часть 3550,

- HB-1-3550 – Прямые жилищные ссуды на одну семью. Справочник местного офиса

.

Почему Министерство сельского хозяйства США занимается этим?

Программа прямого кредитования по разделу 502 Департамента развития сельских районов Министерства сельского хозяйства США (USDA Rural Development) открывает путь к домовладению семьям с низким и очень низким доходом, живущим в сельской местности, а также семьям, у которых действительно нет другого способа воплотить в жизнь доступное жилье. Предоставление этих доступных возможностей владения жильем способствует процветанию, что, в свою очередь, создает процветающие сообщества и улучшает качество жизни в сельской местности.

Предоставление этих доступных возможностей владения жильем способствует процветанию, что, в свою очередь, создает процветающие сообщества и улучшает качество жизни в сельской местности.

ПРИМЕЧАНИЕ: Поскольку цитаты и другая информация могут быть изменены, пожалуйста, всегда обращайтесь к инструкциям программы, приведенным выше в разделе «Какой закон регулирует эту программу?» Вы также можете обратиться за помощью в местный офис.

Сравните текущие ставки по ипотечным кредитам

Каковы сегодняшние ставки по ипотечным кредитам?

Последнее обновление:

Тенденции ставок по ипотечным кредитам

Настройте приведенный ниже график, чтобы увидеть исторические ставки по ипотечным кредитам с учетом вашей кредитной программы, кредитного рейтинга, первоначального взноса и местоположения.

Кредитные программы

30-летний фиксированный

20-летний фиксированный

15-летний фиксированный

10-летний фиксированный

7-летний ARM

5-летняя рука

3-летняя ARM

Цель кредита. — 740Less than 680

— 740Less than 680

Percent down20% or higher5% — 20%Less than 5%

LocationUnited StatesAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyomingWashington D.C.

Промежуток времени1 день7 дней1 месяц4 месяца1 год2 года

Сравните текущие ставки по ипотечным кредитам по типам

В приведенной ниже таблице ежедневно обновляются текущие ставки по ипотечным кредитам для наиболее распространенных типов жилищных кредитов. Сравните еженедельные изменения ипотечных ставок и годовых.

Соответствующие кредиты

Государственные кредиты

Крупные кредиты

Что такое хорошая процентная ставка по ипотеке?

Лучшая ставка по ипотеке для вас будет зависеть от вашего финансового положения. Ипотечный кредит с более коротким сроком может иметь более низкую процентную ставку, но более высокий ежемесячный платеж, в то время как жилищный кредит с регулируемой процентной ставкой может сначала иметь более низкую процентную ставку, но затем изменяться ежегодно по истечении установленного периода времени. Например, 7-летняя ARM (ипотека с регулируемой ставкой) имеет установленную ставку в течение первых 7 лет, а затем ежегодно корректируется в течение оставшегося срока кредита (срока кредита), в то время как 30-летняя ипотека с фиксированной ставкой имеет ставку остается неизменным в течение срока кредита.

Ипотечный кредит с более коротким сроком может иметь более низкую процентную ставку, но более высокий ежемесячный платеж, в то время как жилищный кредит с регулируемой процентной ставкой может сначала иметь более низкую процентную ставку, но затем изменяться ежегодно по истечении установленного периода времени. Например, 7-летняя ARM (ипотека с регулируемой ставкой) имеет установленную ставку в течение первых 7 лет, а затем ежегодно корректируется в течение оставшегося срока кредита (срока кредита), в то время как 30-летняя ипотека с фиксированной ставкой имеет ставку остается неизменным в течение срока кредита.

Как получить лучшую ставку по ипотеке

Ставки по ипотеке меняются ежедневно и могут сильно различаться в зависимости от множества факторов, включая личную ситуацию заемщика. Разница в ставках по ипотечным кредитам может означать увеличение (или уменьшение) расходов на проценты на десятки тысяч долларов в течение срока действия кредита. Вот несколько тактик, которые помогут вам найти лучшую ипотечную ставку для вашего нового ипотечного кредита:

1

Поищите кредитора

Использование кредитора, с которым обычно работает ваш агент по недвижимости, не гарантирует, что вы получите лучшая процентная ставка по ипотечному кредиту.

Попросите рекомендации или используйте онлайн-инструмент, чтобы найти кредитора, который может предоставить вам кредит, который лучше всего подходит для вашей ситуации.

Попросите рекомендации или используйте онлайн-инструмент, чтобы найти кредитора, который может предоставить вам кредит, который лучше всего подходит для вашей ситуации.2

Сравните комиссию кредитора

Наряду с процентными ставками по ипотечным кредитам, у каждого кредитора есть комиссии и затраты на закрытие, которые влияют на общую стоимость жилищного кредита. При выборе кредитора сравните официальные оценки ссуды как минимум от трех разных кредиторов и особенно обратите внимание на то, у кого самая низкая ставка и самый низкий годовой процент. Это поможет вам чувствовать себя уверенным, что вы получаете лучшее предложение.

3

Увеличьте первоначальный взнос

Знаете ли вы, что сумма первоначального взноса может повлиять на ставку по ипотеке? Это связано с тем, что ставки по ипотечным кредитам, как правило, являются многоуровневыми, и обычно более низкие ставки доступны для тех, у кого первоначальный взнос составляет 20% или более.

Если возможно, уточните у своего кредитора, не приведет ли увеличение первоначального взноса к снижению процентной ставки по ипотеке.4

Улучшите свой кредитный рейтинг

Ваш кредитный рейтинг может повлиять на ставку по ипотеке, которую предлагает вам кредитор. Как правило, чем выше ваш кредитный рейтинг, тем ниже будет процентная ставка по ипотечному кредиту. Прежде чем подать заявку на ипотеку, проверьте свой кредитный рейтинг и приведите его в наилучшую форму. Узнайте больше о том, как улучшить свой кредитный рейтинг.

5

Различные виды ипотечных кредитов

30-летняя ипотека с фиксированной процентной ставкой является наиболее распространенным типом ипотечного кредита, но существуют дополнительные варианты ипотечного кредита, которые могут быть более выгодными в зависимости от вашей ситуации. Например, если вам требуется более низкая процентная ставка, ипотечные кредиты с регулируемой ставкой (ARM) предлагают плавающую ставку, которая изначально может быть ниже, чем вариант с фиксированной ставкой на 30 лет, но корректируется через установленный период времени (обычно 3, 5, 7).

или 10 лет). Учитывая, что кредиты ARM являются переменными, процентная ставка может оказаться выше, чем при 30-летней ипотеке с фиксированной процентной ставкой, которая имеет фиксированную ипотечную ставку. С другой стороны, 15-летняя ипотека с фиксированной ставкой может предлагать более низкую процентную ставку, которая не будет колебаться, как кредит ARM, но требует более высокого ежемесячного платежа по сравнению с 30-летней ипотекой с фиксированной ставкой. Рассмотрите все варианты и выберите наиболее удобный для вас жилищный кредит.

Попросите рекомендации или используйте онлайн-инструмент, чтобы найти кредитора, который может предоставить вам кредит, который лучше всего подходит для вашей ситуации.

Попросите рекомендации или используйте онлайн-инструмент, чтобы найти кредитора, который может предоставить вам кредит, который лучше всего подходит для вашей ситуации. Если возможно, уточните у своего кредитора, не приведет ли увеличение первоначального взноса к снижению процентной ставки по ипотеке.

Если возможно, уточните у своего кредитора, не приведет ли увеличение первоначального взноса к снижению процентной ставки по ипотеке. или 10 лет). Учитывая, что кредиты ARM являются переменными, процентная ставка может оказаться выше, чем при 30-летней ипотеке с фиксированной процентной ставкой, которая имеет фиксированную ипотечную ставку. С другой стороны, 15-летняя ипотека с фиксированной ставкой может предлагать более низкую процентную ставку, которая не будет колебаться, как кредит ARM, но требует более высокого ежемесячного платежа по сравнению с 30-летней ипотекой с фиксированной ставкой. Рассмотрите все варианты и выберите наиболее удобный для вас жилищный кредит.

или 10 лет). Учитывая, что кредиты ARM являются переменными, процентная ставка может оказаться выше, чем при 30-летней ипотеке с фиксированной процентной ставкой, которая имеет фиксированную ипотечную ставку. С другой стороны, 15-летняя ипотека с фиксированной ставкой может предлагать более низкую процентную ставку, которая не будет колебаться, как кредит ARM, но требует более высокого ежемесячного платежа по сравнению с 30-летней ипотекой с фиксированной ставкой. Рассмотрите все варианты и выберите наиболее удобный для вас жилищный кредит.Frequently asked questions about mortgages

Mortgage resources

- Calculator

Mortgage calculator

Quickly estimate your monthly mortgage payments for a new home.

Рассчитайте размер ипотеки

- Контрольный список

Пройдите предварительную квалификацию

Нужна помощь в финансировании покупки нового дома? Найдите кредитора, чтобы получить предварительную квалификацию для ипотеки.