Содержание

Конвертер валют Идея Банк в 2023

Сумма

Валюта на руках

Валюта получения

Результаты конвертации на 20.03.2023

К сожалению, у нас нет возможности совершить данную конвертацию, поскольку Идея Банк не работает с указанными валютами. Ниже мы представили для вас результаты такой конвертации по курсу НБРБ.

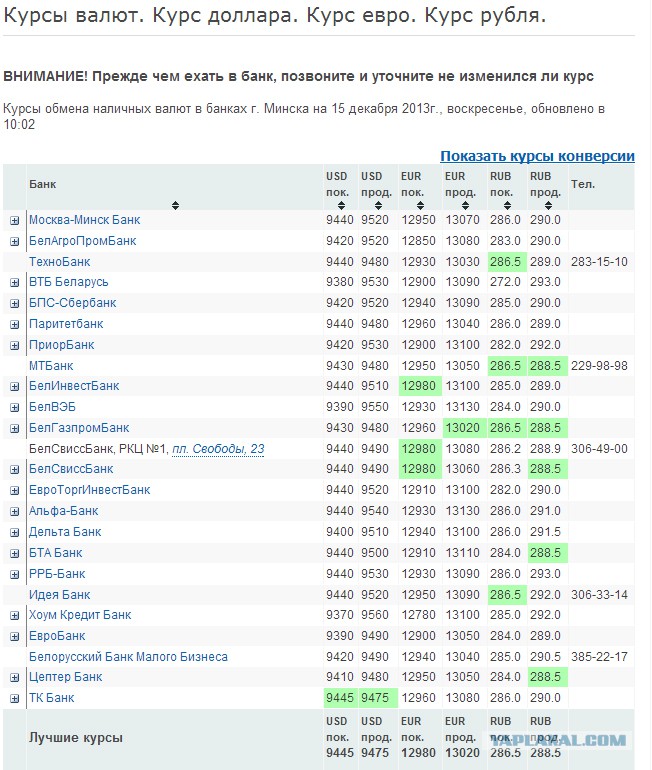

Альфа–Банк

2,841

Курс на 20.03.2023

2 841,00

Сумма на руки

Банк ВТБ (Беларусь)

2,836

Курс на 20.03.2023

2 836,00

Сумма на руки

Банк Решение

2,790

Курс на 20.03.2023

2 790,00

Сумма на руки

Белагропромбанк

2,837

Курс на 20. 03.2023

03.2023

2 837,00

Сумма на руки

Белгазпромбанк

2,830

Курс на 20.03.2023

2 830,00

Сумма на руки

БНБ–Банк

2,841

Курс на 20.03.2023

2 841,20

Сумма на руки

БСБ Банк

2,825

Курс на 20.03.2023

2 825,00

Сумма на руки

МТБанк

2,810

Курс на 20.03.2023

2 810,00

Сумма на руки

Национальный банк Республики Беларусь

2,849

Курс на 20.03.2023

2 848,70

Сумма на руки

Приорбанк

2,835

Курс на 20.03.2023

2 835,00

Сумма на руки

РРБ–Банк

2,835

Курс на 20.03.2023

2 835,00

Сумма на руки

Технобанк

2,840

Курс на 20.03.2023

2 840,00

Сумма на руки

ТК Банк

2,830

Курс на 20. 03.2023

03.2023

2 830,00

Сумма на руки

Цептер Банк

2,820

Курс на 20.03.2023

2 820,00

Сумма на руки

— контактная информация

Хотите получать уведомление на ваш email, когда мы опубликуем новые статьи или обновим рейтинги и тарифы?

Популярные курсы валют

доллар

США

российский

рубль

китайский

юань

фунт

стерлингов

швейцарский

франк

Курсы валют в банках Беларуси

Альфа–Банк

Банк ВТБ (Беларусь)

Банк Решение

Белагропромбанк

Белгазпромбанк

БНБ–Банк

БСБ Банк

МТБанк

Национальный банк Республики Беларусь

Приорбанк

РРБ–Банк

Технобанк

ТК Банк

Цептер Банк

Путеводитель

Кредитные мошенники прикрываются Идея Банком

org/BreadcrumbList»>

org/BreadcrumbList»>- Новости

Среда, 05 сентября 2018 11:39

Автор

Финансовый клуб

Финансовый клуб

Идея Банк предупреждает об активизации мошенников, выдающих себя за партнеров банка по кредитованию.

«В последнее время участились жалобы граждан на мошеннические действия фирм, которые, представляясь партнерами Идея Банка, требовали за согласование кредита оплату», — говорится в сообщении.

Схема мошенничества следующая: злоумышленники звонят физическим лицам и представляются партнерами, посредниками Идея Банка по выдаче кредитов. Для «подтверждения платежеспособности» или «оплаты за услуги оформления кредита» они просят потенциальных заемщиков перечислить на счета фирмы-посредника определенную сумму денег.

«Если ранее злоумышленники для таких операций открывали счета в других банках, то недавно одна из таких фирм открыла счет в Идея Банке! Это давало возможность мошенникам убедить потенциальных заемщиков – «видите, вы платите в Идея Банк». Счет этой фирмы разу же заблокировал финансовый мониторинг Идея Банка. Но, несмотря на это, на следующий день вновь пришел платеж на счет этой фирмы – деньги не были зачислены и вернулись в банк-отправитель. Подчеркиваем, Идея Банк и его партнеры по кредитованию никогда не берут оплату за согласование кредита», — сказал член правления Идея Банк, директор по рискам Ростислав Синишин.

В банке отмечают, что с перечнем аккредитованных кредитных посредников Идея Банка можно ознакомиться на веб-сайте банка. При отсутствии доступа к интернету – можно обратиться с вопросом в ближайшее отделение Идея Банка или позвонить на горячую линию банка 0 800 50 20 30.

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter и Facebook.

Теги

#идея банк

#мошенники

#кредиты

Поделиться

Похожие материалы (по тегу)

Идея Банк занял 2 позицию среди наиболее эффективных банков в 2021 году по исследованию центра CASE Украина

Идея Банк в первой пятерке ежеквартального рэнкинга самых надежных украинских банков по исследованию YouControl

Идея Банк стал партнером проводимой Национальным банком кампании по платежной безопасности #ШахрайГудбай

Идея Банк предлагает кредиты на покупку авто с пробегом

Идея Банк предлагает оформить карту єПідтримка в мобильном приложении O.

Bank

Bank

Підписатися на розсилку Фінклубу

Warning! JavaScript must be enabled for this form to work properly.

Присоединяйтесь

Азбука банковского дела — Банки и наша экономика

Азбука банковского дела

Предоставлено Банковским департаментом штата Коннектикут на основании информации Конференции органов надзора за банками штата (CSBS)

Урок первый: банки и наша экономика

Урок второй: банки, сберегательные кассы и кредитные союзы – в чем разница?

Урок третий: Банки и их регулирующие органы

Урок четвертый: Страхование вкладов

Урок пятый: Географическая структура банка

Урок шестой: Иностранные банки

Банки и наша экономика

« Банк » — это термин, который широко используется для обозначения многих различных типов финансовых учреждений. То, что вы считаете своим «банком», может быть банком и трастовой компанией, сберегательной кассой, сберегательно-кредитной ассоциацией или другим депозитарным учреждением.

Что такое банк?

Банки являются частными учреждениями, которые, как правило, принимают депозиты и выдают кредиты. Депозиты — это деньги, которые люди оставляют в учреждении с пониманием того, что они могут получить их обратно в любое время или в оговоренное время в будущем. Кредит – это деньги, которые заемщику выдаются под проценты. Это действие по приему вкладов и выдаче кредитов называется 9.0019 финансовое посредничество . Однако на этом деятельность банка не заканчивается.

Большинство людей и предприятий оплачивают свои счета с помощью расчетных банковских счетов, что ставит банки в центр нашей платежной системы. Банки являются основным источником потребительских кредитов — кредиты на автомобили, дома, образование — а также основные кредиторы бизнеса, особенно малого бизнеса.

Банки часто называют двигателем нашей экономики, отчасти из-за этих функций, но также и из-за той важной роли, которую банки играют в качестве инструментов денежно-кредитной политики правительства.

Как банки создают деньги

Банки не могут ссужать все вклады, которые они собирают, иначе у них не было бы средств для выплаты вкладчикам. Поэтому они сохраняют первичные и вторичные резервы. Первичные резервы — это денежные средства, депозиты в других банках и резервы, требуемые Федеральной резервной системой. Вторичные резервы представляют собой приобретение банками ценных бумаг, которые могут быть проданы для удовлетворения краткосрочных потребностей в наличности. Этими ценными бумагами обычно являются государственные облигации. Федеральный закон устанавливает требования к проценту депозитов, которые банк должен хранить в резерве либо в местном Федеральном резервном банке, либо в своем собственном хранилище. Любые деньги, которые банк имеет в наличии после того, как он выполнил свои резервные требования, являются его избыточными резервами.

Деньги создают избыточные резервы. Вот как это работает (используя теоретическое 20%-е резервное требование): Вы вносите 500 долларов в YourBank. YourBank удерживает из них 100 долларов для удовлетворения своих резервных требований, но ссужает 400 долларов мисс Смит. Она использует деньги, чтобы купить машину. Автосалон Sav-U-Mor вносит 400 долларов на свой счет в TheyBank. Их банк держит 80 долларов в резерве, но может ссудить остальные 320 долларов в качестве собственных избыточных резервов. Когда эти деньги выдаются взаймы, они становятся депозитом в третьем учреждении, и цикл продолжается. Таким образом, в этом примере ваши первоначальные 500 долларов становятся 1220 долларами на депозите в трех разных учреждениях. Это явление называется эффект множителя . Размер мультипликатора зависит от суммы денег, которую банки должны держать в резерве.

YourBank удерживает из них 100 долларов для удовлетворения своих резервных требований, но ссужает 400 долларов мисс Смит. Она использует деньги, чтобы купить машину. Автосалон Sav-U-Mor вносит 400 долларов на свой счет в TheyBank. Их банк держит 80 долларов в резерве, но может ссудить остальные 320 долларов в качестве собственных избыточных резервов. Когда эти деньги выдаются взаймы, они становятся депозитом в третьем учреждении, и цикл продолжается. Таким образом, в этом примере ваши первоначальные 500 долларов становятся 1220 долларами на депозите в трех разных учреждениях. Это явление называется эффект множителя . Размер мультипликатора зависит от суммы денег, которую банки должны держать в резерве.

Федеральная резервная система может сокращать или увеличивать денежную массу, повышая или понижая резервные требования банков. Сами банки могут сокращать денежную массу, увеличивая собственные резервы для защиты от потерь по кредитам или для удовлетворения внезапных потребностей в наличных деньгах. Резкое увеличение банковских резервов по любой причине может создать «кредитный кризис» за счет сокращения суммы денег, которую банк должен ссужать.

Резкое увеличение банковских резервов по любой причине может создать «кредитный кризис» за счет сокращения суммы денег, которую банк должен ссужать.

Как банки зарабатывают деньги

Хотя политики давно признали важность банковского дела для экономического развития, банки являются частными коммерческими учреждениями. Банки обычно принадлежат акционерам; доля акционеров в банке формирует большую часть его собственного капитала, конечного буфера банка против убытков. В конце года банк выплачивает часть или всю свою прибыль своим акционерам в виде дивидендов. Банк может сохранить часть своей прибыли, чтобы увеличить свой капитал. Акционеры также могут реинвестировать свои дивиденды в банк.

Банки зарабатывают деньги тремя способами:

- Они зарабатывают деньги на том, что они называют спредом, или на разнице между процентной ставкой, которую они платят по депозитам, и процентной ставкой, которую они получают по кредитам, которые они выдают.

- Они получают проценты по ценным бумагам, которыми владеют.

- Они получают вознаграждение за обслуживание клиентов, такое как проверка счетов, финансовое консультирование, обслуживание кредитов и продажа других финансовых продуктов (например, страхование и взаимные фонды).

Банки зарабатывают в среднем чуть более 1% своих активов (кредитов и ценных бумаг) каждый год. Этот показатель обычно называют «рентабельностью активов» банка или ROA.

Краткая история

Первые американские банки появились в начале 18-го века, чтобы обеспечить валютой колонистов, которые нуждались в средстве обмена. Первоначально банки только выдавали ссуды и выпускали банкноты на депонированные деньги. Текущие счета появились в середине 19 века и стали первым из многих новых банковских продуктов и услуг, разработанных в рамках государственной банковской системы. Сегодня банки предлагают кредитные карты, банкоматы, счета NOW, индивидуальные пенсионные счета, кредиты под залог жилья и множество других финансовых услуг.

В современной развивающейся среде финансовых услуг многие другие финансовые учреждения выполняют некоторые традиционные банковские функции. Банки конкурируют с кредитными союзами, финансовыми компаниями, инвестиционными банками, страховыми компаниями и многими другими поставщиками финансовых услуг. Хотя некоторые утверждают, что банки устаревают, банки по-прежнему служат жизненно важным экономическим целям. Они продолжают развиваться, чтобы удовлетворять меняющиеся потребности своих клиентов, как и в течение последних двухсот лет. Если бы банков не существовало, нам пришлось бы их изобрести.

Банки и государственная политика

Первые руководители нашего правительства боролись за форму нашей банковской системы. Они знали, что банки обладают значительной финансовой властью. Они спрашивали, должна ли эта власть быть сосредоточена в руках нескольких институтов или разделена между многими? Александр Гамильтон решительно выступал за единый центральный банк; эта идея беспокоила Томаса Джефферсона, который считал, что местный контроль — единственный способ удержать банки от превращения в финансовых монстров.

Мы пробовали оба способа, и наша текущая система кажется компромиссом. Это позволяет иметь множество банков, как крупных, так и мелких. И федеральное правительство, и правительства штатов издают уставы банков для «общественных нужд и удобства» и регулируют работу банков, чтобы гарантировать, что они удовлетворяют эти потребности. Федеральная резервная система контролирует денежную массу на национальном уровне; отдельные банки страны облегчают движение денег в своих сообществах.

Поскольку банки имеют государственные уставы и, как правило, принадлежат Федеральному фонду страхования банков, правительства штатов и федеральные правительства рассматривают банки как инструменты широкой финансовой политики, выходящие за рамки денежной массы. Правительства поощряют или требуют различных видов кредитования; например, они проводят политику недискриминации, требуя кредитования равных возможностей. Они способствуют экономическому развитию, требуя кредитования или инвестиций в местные сообщества банков и решая, где издавать новые банковские уставы. Использование банков для достижения целей экономической политики требует постоянного баланса между потребностями банков и потребностями общества. Чтобы оставаться в бизнесе, банки должны быть прибыльными, а обанкротившийся банк никому не нужен.

Использование банков для достижения целей экономической политики требует постоянного баланса между потребностями банков и потребностями общества. Чтобы оставаться в бизнесе, банки должны быть прибыльными, а обанкротившийся банк никому не нужен.

Урок второй: банки, сберегательные кассы и кредитные союзы – в чем разница?

Лучшие места для обмена валюты в Майами

Если вы направляетесь в Майами по делам или просто хотите поклониться солнцу на одном из самых известных пляжей в Соединенных Штатах, вам понадобятся деньги.

Статус Майами как туристического города с большим количеством международного населения означает, что с более чем 100 иностранными консульствами и внешнеторговыми офисами вы найдете гораздо больше пунктов обмена валюты, чем в среднем мегаполисе. По данным Бюро конгрессов и посетителей Большого Майами, в 2018 году Майами посетило более 23 миллионов человек.

Когда туристам нужны доллары, куда лучше пойти? Хотя банкоматы часто являются самым разумным вариантом по умолчанию, есть некоторые обстоятельства, когда обмен валюты может быть лучшим выбором.

Key Takeaways

- В округе Майами-Дейд есть множество пунктов обмена валюты.

- Пункты обмена валюты работают в разное время.

- Обмен валюты в вашей стране в вашем банке может оказаться дешевле перед поездкой за границу.

- Всегда носите с собой наличные деньги, когда путешествуете.

- Обмен денег через банкомат может быть дорогостоящим из-за комиссий, взимаемых банком за иностранные транзакции.

Если вы прибываете в Майами

Банки США не единственные, кто взимает плату за банкоматы, также называемые банкоматами, с клиентов, выезжающих за границу.

Пропустите киоски обмена валюты в аэропорту, часто они берут большие комиссии за обмен и предлагают низкие курсы обмена.

Если вы иностранец, планирующий отпуск или деловую поездку в Майами, заранее уточните в своем банке его политику в отношении снятия средств и транзакций за границей. Конечно, даже если вы являетесь владельцем счета в банке, который предлагает выгодные курсы для зарубежных транзакций, вы можете столкнуться с ситуацией — утеря банковской карты, забытый PIN-код, — которая потребует от вас поиска пункта обмена валюты.

В этих случаях вы будете счастливы, что решили взять с собой сумму, эквивалентную нескольким сотням долларов США в вашей национальной валюте.

Если вы вылетаете из Майами

Одно из преимуществ обмена валюты по сравнению с банкоматами заключается в том, что многие банки взимают высокие комиссии за иностранные транзакции. Банки США обычно взимают от 2 до 5 долларов за снятие средств за границу, а некоторые также взимают комиссию за транзакцию, которая составляет от 1% до 3 % от общей суммы снятия. Одно решение? Ищите банк, который предлагает нулевую комиссию за иностранные транзакции и банкоматы.

Если ваш рейс вылетает через 48 часов, и вы понимаете, что ваш банк действительно взимает более крутую часть этих комиссий, возможно, вам стоит посетить один из пунктов обмена валюты в Майами.

Денежные биржи Майами

Вне зависимости от того, прибываете вы или уезжаете, ниже приведены четыре проверенных места, куда можно положить доллары или иностранную валюту.

1. Abbot Foreign Money Exchange, 230 NE 1st St., Майами, (305) 374-2336

До него легко добраться на местном поезде MetroMover — выходите на станции First Street — этот пункт обмена валюты рядом с Bayfront Park получает положительные отзывы клиентов за выгодные цены и вежливое обслуживание.

Как и многие предприятия в Майами, городе, который иногда называют «столицей Латинской Америки», здесь говорят по-испански. Несмотря на то, что диапазон валюты, которую он имеет в наличии, может быть ограничен, это особенно хорошее место для обмена долларов на евро.

2. Международная биржа валют, 7535 North Kendall Dr., Майами, (305) 662-7155

Надежная национальная сеть, которая обещает соответствовать или даже превзойти курсы обмена в тот же день, предлагаемые местными банками, это отделение расположено в торговом центре Dadeland. Если вы только прибываете в город, на веб-сайте можно найти подробную информацию о том, как добраться из международного аэропорта Майами-Дейд. Работает до 9вечера. каждый день, кроме воскресенья, когда он закрывается в 19:00.

Работает до 9вечера. каждый день, кроме воскресенья, когда он закрывается в 19:00.

3. Обмен валюты Линкольна, 1633 Вашингтон-авеню, Майами-Бич, (305) 672-1633

Если вы спаслись от холода в другом месте и направились прямо из аэропорта на пляж, биржа Lincoln Currency Exchange предлагает удобное место для обмена иностранной валюты на доллары в районе Майами-Бич/Саут-Бич.

Имея в наличии более 80 видов иностранной валюты, это один из лучших пунктов обмена валюты для путешественников, прибывающих из небольших стран, чья валюта не принимается большинством банков и других пунктов обмена валюты. Для тех посетителей, которые любят поздно ложиться спать, эта биржа держит свои двери открытыми до 22:00, семь дней в неделю.

4. First Citizens Bank, 250 Palermo Ave, Coral Gables, FL 33134 (305) 639-7200

Если вы местный житель, планирующий поездку за границу, и вы хотели бы иметь под рукой некоторую иностранную валюту перед вылетом, банк First Citizens Bank в Корал-Гейблс — это надежная ставка.