Содержание

Курсы валют Ак Барс Банк в Москве на сегодня, курсы обмена валюты, курс доллара, евро

Последние валютные новости и прогнозы в нашем telegram-канале

К сожалению, информация о наличных курсах валют банка сейчас недоступна

Чтобы обменять валюту, посмотрите курсы онлайн

Информация о курсах обмена валют является справочной и может меняться в течение дня.

Перед поездкой в банк уточните по телефону актуальность курсов валют в интересующем вас отделении.

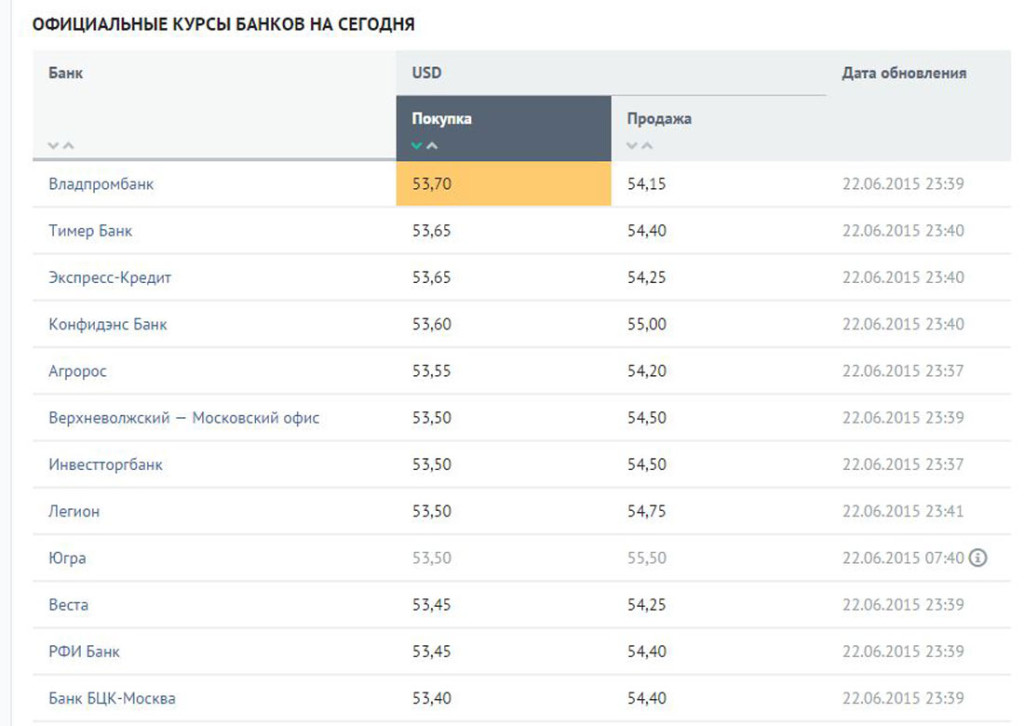

Обмен валют в отделениях барс «Ак» в Москве

USD EUR CNY GBP PLN CHF 100 JPY

Покупка

Продажа

USD EUR CNY GBP PLN CHF 100 JPY

Покупка

Продажа

USD EUR CNY GBP PLN CHF 100 JPY

Покупка

Продажа

г. Москва, пер. Последний, д. 24

76.78

77.5

80.84

82.12

10.51

11.29

10.03.2023 18:01

г. Москва, ш. Ленинградское, д. 92/1

76. 78

78

77.5

80.84

82.12

10.51

11.29

10.03.2023 18:01

г. Москва, ул. Марксистская, д. 5, стр. 1

76.78

77.5

80.84

82.12

10.51

11.29

10.03.2023 18:01

г. Москва, наб. Озерковская, д. 26

76.78

77.5

80.84

82.12

10.51

11.29

10.03.2023 18:01

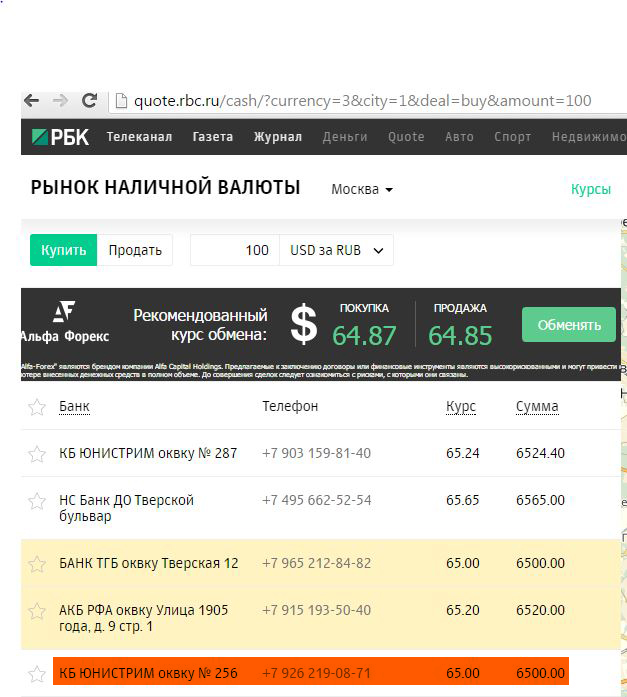

Обмен валют наличными в отделениях барс «Ак» в Москве на карте

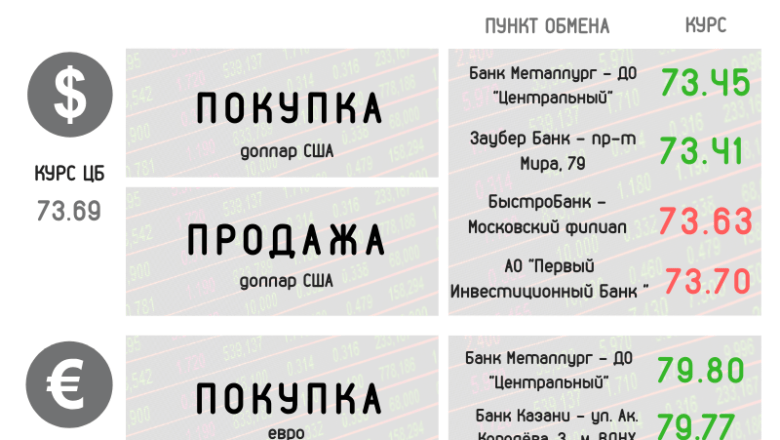

Курсы валют наличными популярных банков Москвы

Банк

USD

Покупка

Продажа

EUR

Покупка

Продажа

CNY

Покупка

Продажа

СберБанк

73. 48

48

79.98

78.07

85.02

10.67

11.03

Росбанк

72.1

79.7

76.3

84.3

9

12.7

Отзывы об обмене валют в Москве

Оставить отзыв

Заказал валюту и не смог купить!

2 декабря 2022года через оператора Совкомбанка заказал валюту в отделение Трубниковский переулок дом 13 стр.1.Заявку приняли и обещали в течений 3 дней позвонить, когда сегодня приехал в это отделение оказалось что заказанных денег нет. Клиенты Совкомбанку не нужны от слова совсем, оператор до котор…Читать далее

Виктор МоскваСовкомбанк

Банк установил крайне невыгодный курс, пользуясь тем, что невозможно вывести средства в валюте

Ужасный банк. Банк обманщик! Открыто обманывает клиентов валютных счетов, которые доверили ему средства и не успели вывести. У меня счёт в фунтах стерлингах. Банк предлагает ужасный, грабительский курс на обмен, почти вдвое ниже курса Центробанка, пользуясь тем, что деньги невозможно вывести и обнал. ..Читать далее

..Читать далее

Ярослав МоскваГазпромбанк

Подсовывание клиентам убыточных для них операций

Несколько дней назад я открывал валютный депозит в личном кабинете Сбербанка-онлайн

и по невнимательности допустил ошибку. Банк подсунул мне конвертацию, и при

зачислении евро на вклад они были конвертированы в доллары. Я разглядел, что

была предложена конвертация, когда она уже состоялась. Никак…Читать далее

Александр МоскваСберБанк

Все отзывы об обмене валют в Москве

Курсы продажи и покупки валют в Ак Барс Банк в Москве на сегодня

Курсы валют банка Ак Барс Банк в Москве, установленные на сегодня, выводятся на данной странице. Данные актуальны для головного офиса, информация обновляется каждые 30 минут. Текущий курс продажи доллара — :usd_sale, курс покупки доллара — :usd_buy. Все курсы доллара в Москве можно посмотреть на сайте. Для евро сейчас установлен курс продажи — :eur_sale, курс покупки — :eur_buy. Перед посещением банка для проведения валютообменной операции, советуем уточнить курс обмена иностранных валют в Ак Барс Банк, в нужном вам отделении банка в Москве.

Редакция Bankiros.ruРедакция

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Коррекция курса отсутствует основной курс

Захид Хусейн

10 марта 2023 г., 21:00

Последнее изменение: 10 марта 2023 г., 21:07

Иллюстрация: TBS

«>

Иллюстрация: TBS

Данные платежного баланса за июль-январь, опубликованные на прошлой неделе, показывают улучшение текущего счета по сравнению с аналогичным периодом прошлого года при ухудшении финансового счета. Январь увеличил дефицит торгового баланса и счета текущих операций, зафиксированный в первой половине 23 финансового года. Дефицит во всех частях платежного баланса подорвал чистую международную позицию Банка Бангладеш на 7,4 миллиарда долларов, что в 3,6 раза больше, чем в прошлом году. Внешний дисбаланс демонстрирует зловещую устойчивость.

Внешний дисбаланс демонстрирует зловещую устойчивость.

О чем сигнализирует снижение дефицита счета текущих операций?

Сокращение дефицита счета текущих операций на 50% в июле-январе по сравнению с тем же периодом прошлого года означает, что финансовое бремя, связанное с товарами, услугами и сделками по торговле факторами, до сих пор было ниже. Снижение в основном произошло за счет роста экспортных отгрузок на 10% и снижения импорта на 5,7%. Увеличение экспорта до исторических 5 миллиардов долларов в месяц с ноября 2022 года произошло за счет отклонения экспортных заказов из Китая, включая дорогостоящие товары, и повышения цен, разрешенного покупателями для компенсации увеличения стоимости промежуточных ресурсов.

Перенаправление из Китая может вернуться. Китай готовится вернуть утраченные рынки. Компенсация затрат предотвратила эрозию внутренних доходов от экспорта. Это может не продлиться долго, если покупатели будут настаивать на прекращении роста цен, поскольку цены на хлопок и пряжу демонстрируют тенденцию к снижению, а в странах с развитой экономикой наблюдается замедление роста.

Снижение импорта не так просто интерпретировать. Рост импорта потребительских товаров замедлился, в то время как импорт всех других товаров, кроме удобрений, хлопка-сырца и сырой нефти, сократился. Импорт, тесно связанный с производством и инвестициями, такой как горюче-смазочные материалы, семена масличных культур, промежуточные фармацевтические продукты, пластмассовые и резиновые изделия, железо, сталь и другие цветные металлы, а также средства производства, сократился.

Ограничения по количеству иностранной валюты объясняют сокращение импорта. Нормирование иностранной валюты является форс-мажорным обстоятельством, когда обменный курс не может свободно корректироваться в режиме реального времени для исправления дисбаланса спроса и предложения. Таким образом, возникает вопрос, какое влияние на производство и даже замену, не говоря уже о новых инвестициях, может оказать сохранение механизмов административного контроля для управления нормированием. До сих пор использование ранее накопленных запасов, возможно, ослабляло воздействие на производство и инвестиции.

Ограничение обменного курса объясняет отсутствие денежных переводов, несмотря на всплеск занятости за границей после пандемии. Генерация денежных переводов от увеличения количества трудовых мигрантов и пути, пройденного для въезда в Бангладеш в долларах, были подвержены нескольким колебаниям режима обменного курса за последние девять месяцев или около того. Ужасный рост денежных переводов на 4,25% в июле-январе, ожидаемое время поступления дополнительных долларов, говорит об этом. Вините сотни людей, сколько хотите, но ограничение ставок на денежные переводы усугубило ситуацию. Банки, не способные нарушить соблюдение нормативных требований, находятся в явно невыгодном положении в сфере денежных переводов, тем самым подавляя возможности, доступные отправителям денежных переводов.

Финансовые ограничения кусаются все сильнее

Дефицит финансового счета в январе стал в 2,2 раза больше, чем дефицит за первые шесть месяцев, с неблагоприятным оборотом в размере 9,85 млрд долларов по сравнению с январем-июнем прошлого года. Ухудшение напрямую связано со значительным изменением знака краткосрочных и долгосрочных кредитных потоков и торгового кредита. Частный сектор Бангладеш накопил внешний долг за последние пять лет, воспользовавшись завышенным курсом така со стабильным прогнозом и низкими процентными ставками за границей. Строки платежного баланса постоянно показывали чистый приток долга с 2017/18 финансового года. Ситуация заметно изменилась. В то время, когда ужесточение международных финансовых условий входит в историю, репутационные риски бангладешских заемщиков возросли из-за несвоевременного погашения обязательств в иностранной валюте и повторных отсрочек платежей. Трудности с пролонгацией накопленного внешнего долга являются неизбежным рыночным последствием.

Ухудшение напрямую связано со значительным изменением знака краткосрочных и долгосрочных кредитных потоков и торгового кредита. Частный сектор Бангладеш накопил внешний долг за последние пять лет, воспользовавшись завышенным курсом така со стабильным прогнозом и низкими процентными ставками за границей. Строки платежного баланса постоянно показывали чистый приток долга с 2017/18 финансового года. Ситуация заметно изменилась. В то время, когда ужесточение международных финансовых условий входит в историю, репутационные риски бангладешских заемщиков возросли из-за несвоевременного погашения обязательств в иностранной валюте и повторных отсрочек платежей. Трудности с пролонгацией накопленного внешнего долга являются неизбежным рыночным последствием.

Чистый отток по торговому кредиту связан с бумом экспортных отгрузок с ноября. Между отгрузкой, оплатой и репатриацией уплаченной суммы всегда есть задержка. Репатриация доходов от этих поставок еще не поступила на счета наших банков депозитных денег за 120 дней после первого бума в ноябре.

Почему репатриация не происходит в той степени, в которой ожидается экспортный взлет? Всегда есть стандартные ответы о недопоставках, скидках и задержках платежей. В большинстве случаев у экспортеров нет выбора, говорят руководители отрасли. Нет никаких оснований предполагать изменение этих структурных факторов, несмотря на опасения по поводу надвигающегося ослабления. Единственное изменение, имеющее прямое отношение к репатриации, — это пошаговое повышение ограничения обменного курса на экспортные доллары с сентября 2022 года. Bafeda делает это по указанию BB.

BB уже избавился от валютных резервов на сумму более 10 миллиардов долларов, а депозитные банки продолжали использовать свои остатки в иностранной валюте, не дотягивая до пролонгации обязательств в иностранной валюте. Учитывая постоянное превышение начисленных и внебалансовых обязательств в иностранной валюте над активами (отрицательная чистая открытая позиция в совокупности) в DMB, какова была бы ваша наилучшая оценка направления этого регулируемого обменного курса для экспорта? Вверх, ежу понятно.

Вы даже можете взять кредит на короткий срок в 9% на местном уровне для финансирования оборотного капитала, если стоимость варианта ожидания следующего повышения принесла на одну таку больше за доллар за ваши миллионы непатриированных экспортных долларов. Нет никакого риска, что существующая крышка продолжит кусать. Отсрочка репатриации как можно большего количества денег и как можно дольше является оптимальной стратегией. Финансовая система, в которой отказ от процентов и невыплата кредита не имеет большого значения, если вы связаны, делает фарс равных условий игры.

Политический ответ, направленный на поиск актуальности

На прошлой неделе власти запретили применять ставки по истечении 120 дней за задержку репатриации в качестве дисциплинарной меры. Должностные лица BB утверждают, что многие экспортеры откладывают инкассацию, чтобы получить более высокие обменные курсы, «что теперь стало тенденцией», более чем случайно установленную дискреционной корректировкой в один така пять раз с середины сентября 2022 года, когда Bafeda начала администрировать дифференцированные ставки покупки на основе источника. притока долларов.

притока долларов.

Если курс доллара рос, экспортеры получат курс 120-го дня. Если курс доллара упадет, а шансы на это в 2023 году в лучшем случае ничтожны, экспортеры получат более низкий курс, действующий на дату поступления выручки. Банки будут конвертировать в така по «действующему» обменному курсу, но платить экспортерам по курсу на 120-й день. Базовый курс для «преобладающего» обменного курса не ясен.

Банки потенциально находятся на стороне односторонней ставки, в которой они не могут проиграть, если повышение така практически исключено. Банки сохранят разницу между преобразованными доходами така и суммой, выплаченной экспортерам, на отдельном вспомогательном бухгалтерском счете и ежемесячно сообщают об остатках в BB в течение 10 дней после окончания любого месяца. Использование этих балансов регулируется «инструкциями», еще не переданными BB.

Полис выглядит обманчиво совместимым с репатриацией. Экспортеры могут только проиграть от задержки, потому что решение будет применимо в случае «неблагоприятной» (имеется в виду обесценивание) курсовой разницы между 120-м днем с даты отгрузки. Дата капитуляции может нарушить 120-дневную линию, что исключает возможность увеличения экспортного курса доллара Bafeda еще на один така с момента нарушения. Зачем Bafeda, саморегулируемой организации, управляемой банкирами, хотеть предлагать экспортерам более высокие ставки, когда у их членов есть почти несомненная возможность накопить баланс вспомогательной бухгалтерской книги курсовой прибыли, на которую они могут претендовать?

Дата капитуляции может нарушить 120-дневную линию, что исключает возможность увеличения экспортного курса доллара Bafeda еще на один така с момента нарушения. Зачем Bafeda, саморегулируемой организации, управляемой банкирами, хотеть предлагать экспортерам более высокие ставки, когда у их членов есть почти несомненная возможность накопить баланс вспомогательной бухгалтерской книги курсовой прибыли, на которую они могут претендовать?

Будет ли это работать? Новое соглашение создало стимул для того, чтобы сделать экспортную ставку жесткой, сместив рыночную власть в пользу банкиров. Должностные лица ниже по линии наделены дополнительной свободой действий для согласования нескольких переменных в сети, связывающих должностных лиц BB, NBR, банкиров и экспортеров: дата отгрузки, стоимость отгрузки, сумма репатриации и дата репатриации.

Банки сталкиваются с компромиссом между неопределенными преимуществами вспомогательной бухгалтерской книги и долларовой ликвидностью, которую они могли бы привлечь от экспортеров, приспосабливаясь к выгоде обменного курса для клиента-экспортера. Такая долларовая ликвидность удобна для выполнения своих обязательств по аккредитиву и привлечения большего объема импортного бизнеса, когда размер импортного пирога сокращается. Это будет преобладающим выбором, если банкам не будет разрешено собственное использование доходов от обменного курса, хранящихся во вспомогательном реестре. Опять же, уступчивые банки находятся в невыгодном положении в этой конкуренции.

Такая долларовая ликвидность удобна для выполнения своих обязательств по аккредитиву и привлечения большего объема импортного бизнеса, когда размер импортного пирога сокращается. Это будет преобладающим выбором, если банкам не будет разрешено собственное использование доходов от обменного курса, хранящихся во вспомогательном реестре. Опять же, уступчивые банки находятся в невыгодном положении в этой конкуренции.

Нюхание кофе

Управление обменным курсом с помощью фиата зажило своей собственной жизнью. Симптомы якорения и функциональной неподвижности бросаются в глаза. Регуляторная связь BB-Bafeda-ABB слишком сильно зависит от первой части информации, которую они получают при принятии решения. Последующие суждения или решения основаны на первоначальном якоре, который появился в середине сентября 2022 года. Он имел тенденцию использовать неортодоксальные методы для решения проблем, сопротивляясь проверенным подходам. И якорение, и функциональная фиксированность подкрепляются эмоциями и чувствами, скрывающими суждения (эвристика аффекта).

Регуляторы придерживаются сентябрьского подхода, потому что он кажется им более безопасным, несмотря на то, что он неэффективен. Первой реакцией на установление ставок Bafeda был страх перед инфляционной спиралью, финансовой несостоятельностью и дестабилизирующими спекуляциями. Независимо от последствий, эти опасения повлияли на оценку информации о последующих событиях.

Данные, свидетельствующие о неэффективности политики, либо отрицаются, либо интерпретируются как подтверждение прежних убеждений. Нерелевантные доказательства, такие как сокращение импорта, приписываются политике, направленной на увеличение предложения долларов! Неспособность политики предвидеть дефицит доллара, вызванный повышением ставок, ростом цен на сырьевые товары и отложенным внутренним спросом после пандемии, возможно, напрямую связана с неуместным групповым оптимизмом.

Шок количества долларов, которому мы в настоящее время подвергаем экономику, считается более стабилизирующим, чем ценовой шок, который неизбежно возник бы, если бы така управлялась с должным учетом склонности к арбитражу.