Содержание

Каким будет курс доллара к рублю в 2023 году: прогнозы аналитиков

К концу декабря курс доллара начал расти: «РБК Инвестиции» собрали свежие прогнозы аналитиков о том, каким будет курс доллара в 2023 году и как инвестор может защитить свои средства

Фото: Екатерина Кузьмина / РБК

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Продолжит ли падать курс рубля

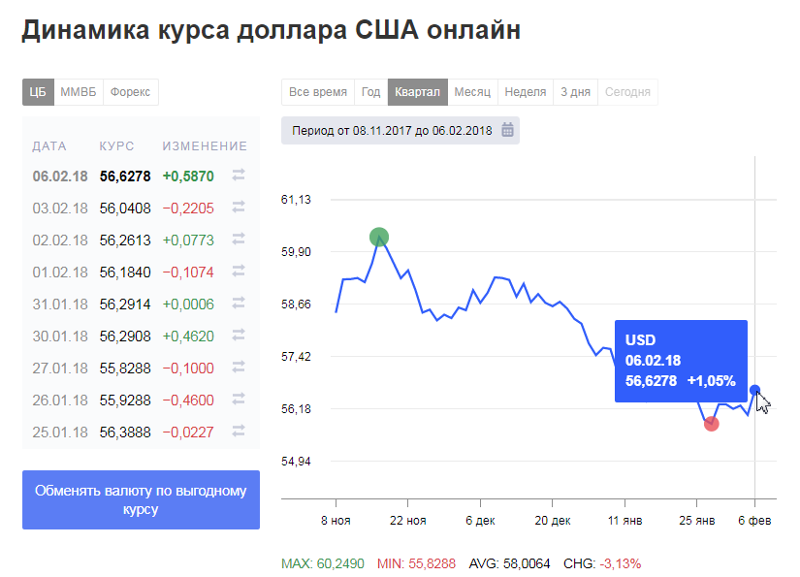

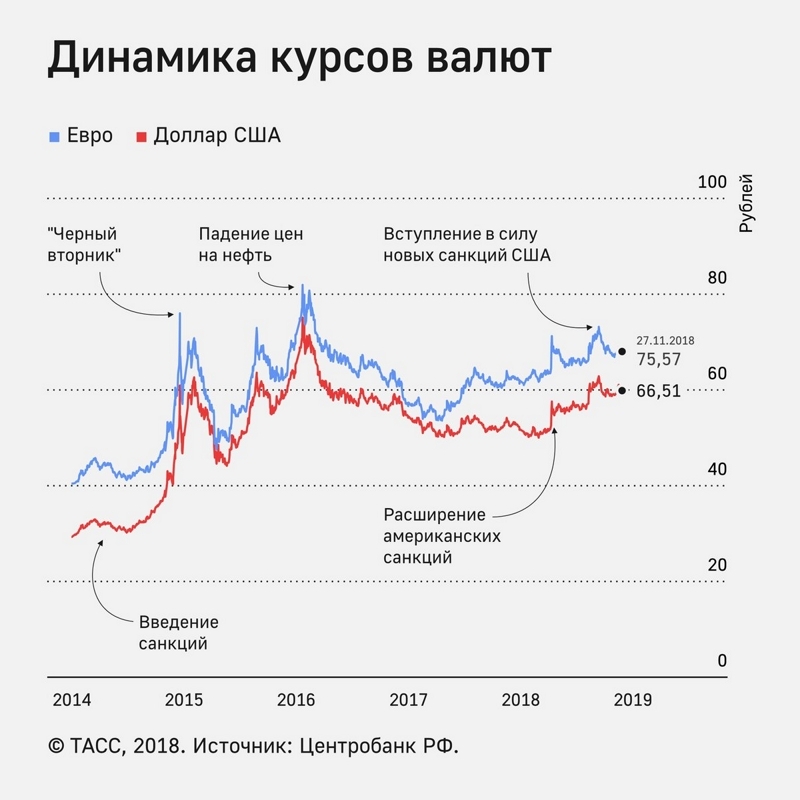

В декабре рубль стремительно дешевел к доллару — с закрытия торгов 1 декабря по закрытие 23 декабря курс российской валюты потерял 14,16% стоимости, опустившись до ₽70,2 за доллар. На пике 22 декабря курс доллара превышал ₽72,63, однако в четверг и пятницу рубль немного укрепился.

www.adv.rbc.ru

Это происходило в отсутствие внешних проявлений фундаментальных факторов, однако могло быть вызвано изменениями в платежном балансе: ростом спроса на валюту со стороны импортеров и снижением продаж экспортерами, отмечают опрошенные «РБК Инвестициями» эксперты.

Введение в начале декабря механизма ценового потолка для российской нефти оказывает давление на курс рубля, но это не единственный и не главный фактор, считает глава Минфина Антон Силуанов. По его словам, причиной падения рубля стал рост импорта.

«Импорт, во-первых, пошел более активно, в первую очередь за счет этого (происходит ослабление рубля. — «РБК Инвестиции»). Сейчас ограничения были введены на нефть, на газ, они с точки зрения финансовых последствий сегодня не действуют, но наверняка на участников рынка оказали моральное воздействие», — сказал Силуанов (цитата по «Интерфаксу»). Однако снижение курса российской валюты, по словам министра финансов, не требует пересмотра официальных оценок по инфляции на год, так как показатели остаются ниже прогноза.

«Темп роста экспорта снижается на фоне санкций, эмбарго, потолка цен и падения [котировок] самих фьючерсов на нефть и газ. А импорт пошел вверх после весеннего провала на 50% в годовом выражении, сейчас можно говорить лишь о падении на 20%», — объяснил эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер. По его словам, сигналы об этом на рынке наблюдались давно, но для многих игроков нужно было подтверждение тенденций.

По его словам, сигналы об этом на рынке наблюдались давно, но для многих игроков нужно было подтверждение тенденций.

«В ноябре была зафиксирована довольно резкая просадка внешнеторгового профицита России (по данным ЦБ, до $13 млрд с $19 млрд за октябрь). В декабре падение, вероятно, продолжилось с учетом снижения цен на нефть, усиления негативного влияния санкционного режима и сезонного роста импорта. Следствием этих процессов стало текущее ослабление курса, поддержанное сезонным ростом профицита рублевой

ликвидности

», — рассказал главный аналитик ПСБ Денис Попов.

Михаил Зельцер полагает, что уровни иностранных валют полностью реализовали потенциал ослабления рубля на 2022-й — начало 2023 года. По его словам, таргеты «БКС Мир инвестиций» в ₽70 за доллар и ₽10 по юаню исполнены. «Сейчас уже наблюдается, скорее, рыночная волатильность на фоне массового захода в инвалюту при пониженном предложении. Спекулятивный фактор также весом», — считает эксперт.

Спекулятивный фактор также весом», — считает эксперт.

При этом рассчитывать на вмешательство ЦБ ради укрепления рубля не стоит. По словам первого заместителя председателя Банка России Владимира Чистюхина, сложившийся курс абсолютно рыночный и сбалансированный: «Все, что происходит на рынке, это результат спроса и предложения. Другое дело, что когда ликвидность рынка, объем рынка сокращаются, то любые изменения в спросе и предложении приводят к большей

волатильности

, к большему движению. Но ничего другого. По большому счету, на таких коротких горизонтах оценивать изменения просто неперспективно», — сказал Чистюхин 21 декабря в ходе лекции в МГИМО.

Заместитель директора аналитического департамента Freedom Finance Global Георгий Ващенко полагает, что государство пока не предпринимает активных мер по стабилизации курса, поскольку волатильность не запредельная и вмешательство не требуется. «При необходимости арсенал средств будет задействован, но в текущей ситуации рынок, на мой взгляд, способен отрегулировать себя сам», — сказал он.

В последнюю неделю года экспортеры будут продавать больше валюты, чтобы заплатить налоги в конце месяца, а импортеры снизят активность перед Новым годом, пояснил Ващенко. Он ожидает, что к концу года пара доллар/рубль вернется в диапазон ₽60–65. Коррекционное укрепление рубля в начале 2023 года или стабилизацию курса вблизи достигнутых уровней ожидают и в Промсвязьбанке.

Ослабление рубля выглядит логичным на фоне последних санкций и снижения стоимости российской нефти, считает начальник отдела анализа банков и денежного рынка ИК «Велес Капитал» Юрий Кравченко.

Однако резкое ускорение покупок валюты в последние дни он связывает с конвертацией крупных объемов валюты экспортерами и покупками валюты инвесторами, которые хотели заранее выйти из рублевых активов на период длинных выходных. «В ближайшее время по-прежнему нельзя исключать новых инерционных максимумов по зарубежным валютам, однако с приближением пика налоговых платежей декабря можно ожидать возвращения части позиций, утраченных рублем за последние дни», — добавил Кравченко.

Фото: Екатерина Кузьмина / РБК

Прогнозы по курсу доллара на 2023 год: «Об уровнях конца ноября нужно просто забыть»

«БКС Мир инвестиций», эксперт по фондовому рынку Михаил Зельцер: «В ближайшие сессии ожидаем стабилизацию курса и коррекцию валютных пар вниз. И в начале 2023 года можем спокойно увидеть доллар у ₽67,5, евро в районе ₽70, а юань вновь под уровнем ₽10, но о тех уровнях, что были еще в конце ноября, нужно просто забыть».

ИК «Ренессанс Капитал», главный экономист по России и СНГ Софья Донец и экономист по России и СНГ Андрей Мелащенко: «В 2023 году мы видим курс на уровне ₽70–75 за доллар в базовом сценарии. В начале года рубль может несколько укрепиться относительно текущих уровней на фоне сезонного снижения импорта и «впитывания» вливаний рублевой ликвидности со стороны бюджета, приходящихся на конец года».

Freedom Finance Global, заместитель директора аналитического департамента Георгий Ващенко: «Базовым является сценарий боковой динамики курса или незначительного ослабления рубля, при котором курс доллара не вырастет выше ₽75».

ФГ «Финам», аналитик Александр Потавин: «Можно предположить, что в начале 2023 года курс доллара будет торговаться в районе ₽68–72. В начале января, после длинных новогодних праздников, курс рубля обычно укрепляется. В течение 2023-го курс рубля будет оставаться нестабильным — не стоит исключать как подъема курса доллара в район ₽80, так и постепенного снижения курса доллара до ₽65–68 (эти котировки более вероятны к лету)».

Промсвязьбанк, главный аналитик Денис Попов: «Мы ждем курс в районе ₽65 за доллар и ₽69 за евро в начале 2023 года. В первом квартале 2023 года допускаем дальнейшее коррекционное укрепление курса рубля к ₽62–63 за доллар. В целом в 2023 году мы прогнозируем закрепление тренда к постепенному ослаблению национальной валюты до ₽75–80 за доллар на конец года».

ИК «Велес Капитал», начальник отдела анализа банков и денежного рынка Юрий Кравченко: «Ожидаем ₽65–70 за доллар и ₽68–73 за евро в начале 2023 года. В то же время декабрьское ослабление рубля может оказаться репетицией снижения курса валюты РФ в 2023 году. Основным фактором давления на рубль станет сокращение валютной экспортной выручки из-за санкционных ограничений. В этом сценарии ожидаем в течение 2023 года в среднем ₽70–75 за доллар и ₽75–80 за евро».

В то же время декабрьское ослабление рубля может оказаться репетицией снижения курса валюты РФ в 2023 году. Основным фактором давления на рубль станет сокращение валютной экспортной выручки из-за санкционных ограничений. В этом сценарии ожидаем в течение 2023 года в среднем ₽70–75 за доллар и ₽75–80 за евро».

Фото: Никита Попов / РБК

Что будет влиять на российскую валюту в новом году?

«Котировки рубля прежде всего зависят от предложения валюты и спроса на нее на Московской бирже. Введение потолка цен от G7 и эмбарго на российскую нефть от ЕС уже в декабре стали ухудшать ситуацию с платежным и торговым балансом РФ, но все последствия этого пока неясны», — рассказал аналитик ФГ «Финам» Александр Потавин.

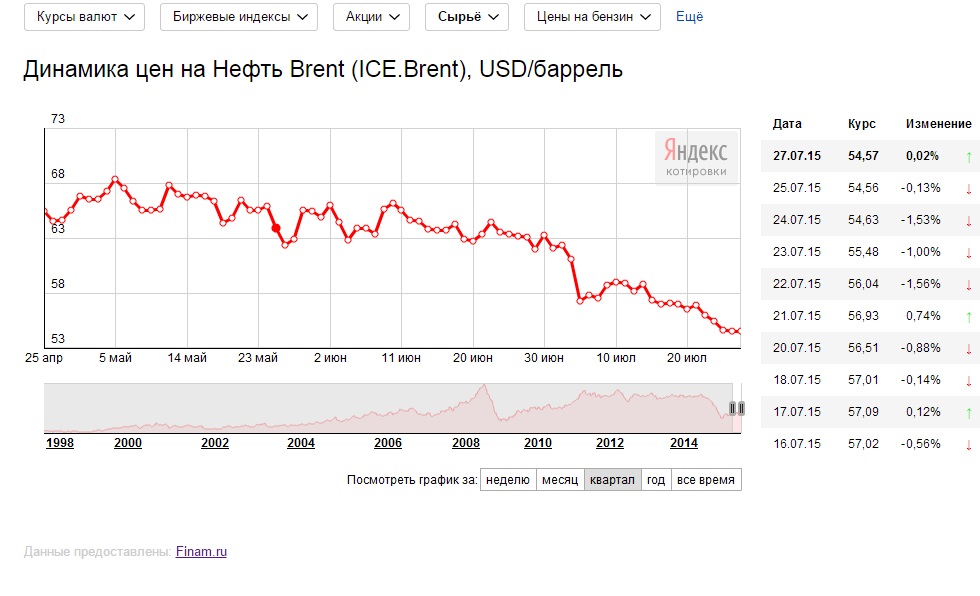

Он отметил, что ранее фундаментально курс рубля поддерживали высокие цены на нефть и сохранение объемов поставок нефти на экспорт: «Ухудшение этих показателей в декабре уже оказывает сильное влияние на биржевой курс рубля. Так, средняя цена нефти Urals с 15 ноября по 14 декабря снизилась до $57,5 за баррель».

Так, средняя цена нефти Urals с 15 ноября по 14 декабря снизилась до $57,5 за баррель».

Поставки нефти на экспорт из российских портов к 16 декабря упали на 54%, сообщал Bloomberg: с 3,4 млн баррелей в сутки нефтяной экспорт танкерами из России сжался до 1,6 млн и стал самым низким с начала года. По данным агентства, недельный доход бюджета от экспортной пошлины на сырую нефть упал на 54%, или $77 млн — до $66 млн, что стало самым низким показателем за год.

Потавин также подчеркнул, что из-за отсутствия нового механизма бюджетного правила Минфина России в 2022 году курс рубля стал вновь четко коррелировать с ценами на нефть: «При более-менее стабильных объемах экспорта при стоимости Urals $60 за баррель курс доллара должен быть справедливо оценен в районе ₽67–68. При нефти $55 за баррель курс доллара может вырасти до ₽70–71, а при снижении до $50 — ₽74–75. Падение объемов экспорта внесет корректировки в эти данные».

Вице-премьер России Александр Новак заявил, что Россия запретит поставку нефти и нефтепродуктов странам, которые потребуют соблюдения потолка цен, и может сократить добычу нефти в начале 2023 года на 500–700 тыс. баррелей в сутки.

баррелей в сутки.

«Перспективы рубля во многом зависят от геополитических факторов. Отсутствие санкций в отношении биржевой инфраструктуры — необходимое условие существования открытых торгов. Если реализуются геополитические риски и биржевые торги станут невозможными, то и прогнозировать курс национальной валюты станет невозможно», — предупредил заместитель директора аналитического департамента Freedom Finance Global Георгий Ващенко.

«Государственная политика оказывает существенное влияние на рубль, решения, которые будут формировать динамику курса, станут приниматься ситуативно. Курс не является полностью свободным, поскольку движение капитала ограничено. Государство не заинтересовано ни в укреплении, ни в резком ослаблении рубля сейчас, поэтому боковой тренд — это базовый сценарий», — полагает Ващенко.

Эксперт считает, что в долгосрочном плане давление на рубль может усилиться из-за падения объема внешнеторговых операций и роста денежной массы. Но спрос на валюту в качестве защитного актива низкий из-за геополитических рисков владения. Кроме того, риски резкого ослабления рубля при необходимости купируются регуляторными ограничениями, отметил Ващенко.

Но спрос на валюту в качестве защитного актива низкий из-за геополитических рисков владения. Кроме того, риски резкого ослабления рубля при необходимости купируются регуляторными ограничениями, отметил Ващенко.

По оценке ЦБ, физический объем экспорта в 2022 году сократится на 15–16%, а в 2023 году экспорт в реальном выражении уменьшится еще на 7,5–11,5% под влиянием санкций Евросоюза.

Ослабление рубля до уровня около ₽80 и выше возможно только при наиболее негативном сценарии большего спада глобальной экономики и снижения цен на нефть значительно ниже $50 за баррель, рассказали эксперты ИК «Ренессанс Капитал» Софья Донец и Андрей Мелащенко.

Как инвестор может защититься от риска колебания курса?

На отечественном финансовом рынке хеджировать риски изменения курса рубля возможно с помощью опционов на валюту или инвестирования в драгоценные металлы, рост которых ожидается в 2023 году, рассказал главный аналитик ПСБ Егор Жильников.

«Защитой от ослабления рубля также могут выступить инструменты фондового рынка, например дивидендные акции экспортеров (в текущих условиях интереснее всего выглядит сектор горной добычи и металлургии)», — добавил эксперт ПСБ. Ориентированные на экспорт компании традиционно выигрывают от ослабления рубля, поскольку выручку от продажи товара они получают в валюте и обменивают ее на рубли для оплаты текущих расходов.

Ориентированные на экспорт компании традиционно выигрывают от ослабления рубля, поскольку выручку от продажи товара они получают в валюте и обменивают ее на рубли для оплаты текущих расходов.

Также альтернативой могут стать иностранные валюты дружественных стран, рассказали экономисты ИК «Ренессанс Капитал» Донец и Мелащенко: «Хотя количество инструментов для инвестиций в «дружественных» валютах ограничено, они могут быть альтернативой традиционным доллару и евро с учетом, как ожидается, завершающегося в 2023 году цикла ужесточения монетарной политики в развитых странах».

Также привлекательная альтернатива — замещающие

облигации

, номинированные в иностранной валюте, но с выплатами в локальной валюте, считают в «Ренессанс Капитале».

«Компенсировать ослабление рубля могут акции, и не обязательно именно экспортеров, поскольку потоки выручки идут и через банковскую систему. Российские бумаги по-прежнему находятся на низких уровнях, хотя дивидендная доходность рынка в разы выше мировых аналогов, да и срок окупаемости инвестиций (

Российские бумаги по-прежнему находятся на низких уровнях, хотя дивидендная доходность рынка в разы выше мировых аналогов, да и срок окупаемости инвестиций (

P/E

) ниже среднего в два раза», — считает эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер.

По его словам, рост валют вскоре может быть учтен в курсе индексов и отдельных бумаг: «Например, привилегированные акции «Сургутнефтегаза» ранее очень хорошо отыгрывали снижение курса рубля, поскольку от этого зависел годовой дивиденд, рассчитываемый от «валютной кубышки»

эмитента

на конец года».

Инвесторы могут в качестве страховки от обесценения курса рубля использовать акции российских нефтяников, которые получат больше рублевой выручки из-за ослабления национальной валюты, подтверждает аналитик ФГ «Финам» Александр Потавин, напоминая о негативном влиянии потолка цен и эмбарго.

Он добавил, что для защиты от падения курсовой стоимости акций и курса валюты можно использовать стратегию хеджирования рисков путем покупки пут-опциона. В этом случае инвестор получает право продать свой актив в оговоренный срок по оговоренной на текущий момент цене, заплатив за это право премию продавцу опциона, рассказал Потавин.

В этом случае инвестор получает право продать свой актив в оговоренный срок по оговоренной на текущий момент цене, заплатив за это право премию продавцу опциона, рассказал Потавин.

Больше интересных историй и новостей о финансах в нашем телеграм-канале «Сам ты инвестор!»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

прогноз экспертов / В Украине / Судебно-юридическая газета

Если в ближайшие три месяца придут 18 млрд долларов, которые нам собираются выделить G7, то причин для сильной девальвации нет, отмечают аналитики.

Ранее Нацбанк пояснил, что будет с курсом доллара и евро: перевод сбережений гражданами в иностранную валюту не является приоритетным.

Инвестиционный банкир и финансовый аналитик Сергей Фурса убежден, что в последние дни имел место спекулятивный рост курса доллара.

«Ничего такого в экономике не произошло, что могло бы его предопределить», — заявил эксперт «Апострофу».

В то же время, украинцев интересует вопрос, что будет с валютным курсом дальше. Тем более, что недавно заявилось, что в ближайшее время доллар может вырасти до 40 гривен. Эксперты, опрошенные порталом, не разделяют пессимизма.

«Если в ближайшие три месяца придут те 18 миллиардов долларов, которые нам собираются выделить G7, то причин для сильной девальвации, да и, в принципе, для девальвации, не будет, — говорит Сергей Фурса. – Таким образом, сейчас каких-либо факторов, которые сильно давят на курс гривны, нет. Все факторы, которые могут быть, связаны с войной».

Дальнейшее развитие ситуации с валютным курсом будет зависеть от притока в Украину капитала – кредитов, грантов и других видов международной помощи, соглашается эксперт CASE Украина Евгений Дубогрыз: «Если его объемы будут достаточными, это сформирует на рынке положительные ожидания, благодаря чему курс доллара будет снижаться».

Впрочем, курс вряд ли упадет ниже 31-33 гривен/доллар. По словам Евгения Дубогрыза, объявленные на сегодняшний день объемы помощи для этого недостаточны.

По словам Евгения Дубогрыза, объявленные на сегодняшний день объемы помощи для этого недостаточны.

«Вместе с тем, о какой-либо стабильности валютного курса говорить, увы, не приходится. Он-то и в мирное время мог резко взлететь, а потом точно также обвалиться, а в условиях войны такие риски еще выше. Война порождает негативные ожидания, которые прямо влияют на курс», — предупреждает Евгений Дубогрыз.

По словам финансового аналитика Василия Невмержицкого, значения курса на свободном валютном рынке очень неустойчивы и зависят в значительной степени от текущих новостей: «Из-за этого они могут резко меняться в очень широких пределах».

«У нас был спекулятивный скачок, и повторение такого скачка в любой момент может вывести курс в любую точку», — резюмировал Сергей Фурса.

Также «Судебно-юридическая газета» писала, что в Нацбанке собираются «угомонить» курс доллара, сняв ряд ограничений на торговлю валютой банками.

Напомним, что с 14 апреля НБУ разрешил банкам продавать наличную валюту населению, однако с рядом ограничений. В частности, банк может производить продажу наличной валюты в пределах разницы между общим объемом покупки и объемом продажи им наличной валюты. Однако фактически в банках сообщают, что валюты на продажу нет.

Подписывайтесь на наш telegram-канал t.me/sudua и на Youtube Право ТВ, а также на нашу страницу в Facebook и в Instagram, чтобы быть в курсе самых важных событий.

Мировое экономическое положение и перспективы: октябрь 2022 г. Брифинг, № 165

Мировое экономическое положение и перспективы: октябрь 2022 г. Брифинг, № 165

3 октября 2022 г.

Документ в формате PDF доступен по адресу: https://www.un.org/development/desa/dpad/wp-content/uploads/sites/45/publication/Monthly_Briefing_165. pdf

pdf

Что означает сильный доллар США для развивающихся стран?

В последние месяцы доллар США достиг исторического максимума за два десятилетия, поскольку Федеральная резервная система США агрессивно повысила свои процентные ставки с марта 2022 года на фоне устойчиво высокой инфляции. Более высокие процентные ставки и относительная стабильность экономики США повысили привлекательность доллара и спровоцировали «бегство в безопасное место» на международном рынке капитала. Влияние украинского конфликта на цены на энергоносители ухудшило экономические перспективы в Европе, в то время как COVID-19остановки продолжают подрывать краткосрочные перспективы роста Китая. Для развивающихся стран рост процентных ставок в Соединенных Штатах и повышение курса доллара США приводят к росту стоимости импорта, усилению инфляционного давления, увеличению стоимости обслуживания долга и займов, а также ухудшению сальдо бюджета и счета текущих операций, что подрывает перспективы их полное экономическое восстановление после пандемии.

Обесценение валюты и отток капитала

Индекс доллара США вырос примерно на 20% по отношению к корзине мировых валют за последний год (рис. 1). В период с июня по сентябрь этого года индекс доллара достиг высоких исторических значений, поскольку Федеральная резервная система США повысила учетную ставку на 225 базисных пунктов.

Глобальный шок процентных ставок сопровождался оттоком капитала из развивающихся стран, в основном из-за более высокой доходности по долгосрочным государственным облигациям в странах с развитой экономикой и стремления инвесторов к относительно безопасным активам. Таким образом, в период с марта по июль 2022 года из развивающихся и развивающихся рынков утекло около 32 миллиардов долларов США.

На фоне сокращения международных инвесторов на развивающихся рынках и оттока капитала валюты многих развивающихся стран значительно ослабли по отношению к доллару США в течение 2022 года. Аргентинское песо, пакистанская рупия, южноафриканский рэнд, индийская рупия и индонезийская рупия значительно обесценились по отношению к доллару США с начала 2022 года (рис. 2). Однако некоторые латиноамериканские валюты, такие как мексиканский песо и бразильский реал, выиграли от более высоких цен на сырьевые товары и оставались устойчивыми в первой половине 2022 года. распродажа своих валютных резервов. Однако для некоторых развивающихся стран проведение валютной корректировки было затруднено, особенно с учетом ограниченного объема ликвидных резервов.

2). Однако некоторые латиноамериканские валюты, такие как мексиканский песо и бразильский реал, выиграли от более высоких цен на сырьевые товары и оставались устойчивыми в первой половине 2022 года. распродажа своих валютных резервов. Однако для некоторых развивающихся стран проведение валютной корректировки было затруднено, особенно с учетом ограниченного объема ликвидных резервов.

Несколько стран противостоят тренду

Несколько валют Содружества Независимых Государств (СНГ) также изменили тенденцию и укрепились по отношению к доллару США. В то время как российский рубль резко упал в начале войны в Украине на фоне широкомасштабных экономических санкций против Российской Федерации, он быстро восстановился и, как это ни парадоксально, стал самой эффективной валютой в мире с точки зрения ее укрепления по отношению к «твердым» валютам. (Рисунок 3). Стоимость рубля взлетела, несмотря на двузначную инфляцию и спад в российской экономике, в то время как половина резервов ее центрального банка за границей оставалась замороженной.

Это явление объясняется стечением факторов. После первоначального падения рубля российский центральный банк резко повысил учетную ставку и ввел жесткий контроль за движением капитала, в то время как правительство потребовало от экспортеров продавать большую часть своей валютной выручки на внутреннем рынке, что повысило спрос на рубль. Также европейских импортеров газа обязали конвертировать свои платежи российскому поставщику газа в рубли. При этом баланс текущих операций Российской Федерации улучшился на фоне роста цен на углеводороды и увеличения экспорта нефти в Азию, а импорт упал из-за санкций. В результате положительное сальдо счета текущих операций России в январе-августе 2022 года достигло примерно 183,1 млрд долларов США, что намного выше 60,9 млрд долларов США.млрд зафиксировано за аналогичный период прошлого года. Точно так же после начала войны на Украине резко обесценилась валюта большинства стран СНГ, но эта тенденция быстро изменилась благодаря значительному притоку капитала из Российской Федерации. Многие страны СНГ и Грузия поглотили значительный приток капитала из Российской Федерации (например, денежные переводы из Российской Федерации в Армению почти утроились в первой половине 2022 года по сравнению с тем же периодом прошлого года, превысив 1 млрд долларов США), поскольку многие российские граждане и предприятия, в том числе экспортно-ориентированный ИТ-сектор, который оплачивается в долларах, переехали в эти страны. Однако это, вероятно, будет недолгим явлением, и эти страны, возможно, столкнутся со значительными рисками ухудшения ситуации, если поток пойдет вспять.

Многие страны СНГ и Грузия поглотили значительный приток капитала из Российской Федерации (например, денежные переводы из Российской Федерации в Армению почти утроились в первой половине 2022 года по сравнению с тем же периодом прошлого года, превысив 1 млрд долларов США), поскольку многие российские граждане и предприятия, в том числе экспортно-ориентированный ИТ-сектор, который оплачивается в долларах, переехали в эти страны. Однако это, вероятно, будет недолгим явлением, и эти страны, возможно, столкнутся со значительными рисками ухудшения ситуации, если поток пойдет вспять.

Укрепление доллара усугубляет бремя внешнего долга развивающихся стран

Многие развивающиеся страны особенно уязвимы к укреплению доллара, поскольку их внешний долг и платежи по обслуживанию долга в основном номинированы в долларах США. Правительства развивающихся стран собирают свои налоги и недоходы в местной валюте, но обслуживают большую часть своего внешнего долга в иностранной валюте, в основном выраженной в долларах США. Таким образом, когда национальная валюта обесценивается по отношению к доллару США, бремя обслуживания долга страны может увеличиться пропорционально без какого-либо компенсации увеличения налоговых поступлений. Развивающиеся страны с высоким уровнем внешнего долга особенно уязвимы перед внезапным ужесточением глобальных финансовых условий, поскольку многие правительства краткосрочно берут займы на международном рынке капитала для обслуживания своих долгосрочных обязательств по погашению долга.

Таким образом, когда национальная валюта обесценивается по отношению к доллару США, бремя обслуживания долга страны может увеличиться пропорционально без какого-либо компенсации увеличения налоговых поступлений. Развивающиеся страны с высоким уровнем внешнего долга особенно уязвимы перед внезапным ужесточением глобальных финансовых условий, поскольку многие правительства краткосрочно берут займы на международном рынке капитала для обслуживания своих долгосрочных обязательств по погашению долга.

В течение десятилетия, предшествовавшего пандемии COVID-19, развивающиеся страны выиграли от значительного притока капитала, особенно в Азии и Латинской Америке. Низкие процентные ставки и избыточная глобальная ликвидность побудили многие развивающиеся страны брать займы на международном рынке капитала, что привело к увеличению внешнего долга во многих странах. Кроме того, фискальная поддержка для смягчения последствий COVID-19 привела к тому, что уровень долга в некоторых странах достиг рекордно высокого уровня. По данным Всемирного банка, объем внешнего долга стран с низким и средним уровнем дохода в 2020 году вырос в среднем на 5,6 процента, а для многих стран этот рост выражался двузначными числами. Значительно более низкие обменные курсы, ужесточение глобальных финансовых условий и медленный экономический рост увеличили долговые риски и уязвимость развивающихся стран. В наибольшей степени пострадали страны, долги которых в иностранной валюте составляют значительную долю их экспорта. В некоторых странах выплата процентов кредиторам стала особенно сложной задачей, особенно в тех странах, которые столкнулись со значительным обесцениванием валюты. Среди регионов доля долларового долга существенно различается (рис. 4). На Ближнем Востоке и в Северной Африке эта доля относительно невелика по сравнению с другими регионами, в то время как в Латинской Америке эта доля составляет около 90 процентов в 2020 году.

По данным Всемирного банка, объем внешнего долга стран с низким и средним уровнем дохода в 2020 году вырос в среднем на 5,6 процента, а для многих стран этот рост выражался двузначными числами. Значительно более низкие обменные курсы, ужесточение глобальных финансовых условий и медленный экономический рост увеличили долговые риски и уязвимость развивающихся стран. В наибольшей степени пострадали страны, долги которых в иностранной валюте составляют значительную долю их экспорта. В некоторых странах выплата процентов кредиторам стала особенно сложной задачей, особенно в тех странах, которые столкнулись со значительным обесцениванием валюты. Среди регионов доля долларового долга существенно различается (рис. 4). На Ближнем Востоке и в Северной Африке эта доля относительно невелика по сравнению с другими регионами, в то время как в Латинской Америке эта доля составляет около 90 процентов в 2020 году.

Более сильный доллар также вредит экономическому росту

Кроме того, в долгосрочной перспективе сильный доллар может негативно повлиять на экономический рост в развивающихся странах, увеличивая стоимость капитала и сокращая государственные и частные инвестиции. Поскольку Федеральная резервная система США повышает процентные ставки, центральные банки по всему миру следуют его примеру и повышают процентные ставки, чтобы предотвратить отток капитала и ослабить понижательное давление на свой обменный курс. Но повышение процентных ставок увеличивает стоимость внутренних займов и сокращает как государственные, так и частные инвестиции в экономику.

Поскольку Федеральная резервная система США повышает процентные ставки, центральные банки по всему миру следуют его примеру и повышают процентные ставки, чтобы предотвратить отток капитала и ослабить понижательное давление на свой обменный курс. Но повышение процентных ставок увеличивает стоимость внутренних займов и сокращает как государственные, так и частные инвестиции в экономику.

Сильный доллар также отрицательно влияет на цены импорта, особенно для развивающихся стран, которые в значительной степени зависят от импорта для удовлетворения внутреннего спроса на продукты питания и энергию. Большая часть международной торговли ведется в долларах США. В период с 1999 по 2019 год на долю долларов США в мировой торговле приходилось 96 процентов торговых счетов в Северной и Южной Америке, 74 процента в Азиатско-Тихоокеанском регионе и 79 процентов в остальном мире. Единственным исключением является Европа, где доминирующей валютой является евро. Хотя сильный доллар может помочь сдержать инфляционное давление в Соединенных Штатах, он оказывает противоположное влияние на инфляцию в развивающихся странах, являющихся нетто-импортерами продовольствия и энергии. В нынешних геополитических условиях укрепление доллара подрывает продовольственную и энергетическую безопасность многих развивающихся стран, поскольку в последние месяцы резко выросли импортные цены на продовольственное зерно и нефть, выраженные в местной валюте.

В нынешних геополитических условиях укрепление доллара подрывает продовольственную и энергетическую безопасность многих развивающихся стран, поскольку в последние месяцы резко выросли импортные цены на продовольственное зерно и нефть, выраженные в местной валюте.

«Эффект переноса» обесценивания национальной валюты по отношению к доллару США зависит от характеристик страны. В целом, большая открытость для торговых и финансовых операций, меньшее доверие к центральным банкам, более изменчивые инфляция и обменные курсы, а также более низкий уровень рыночной конкуренции связаны с более сильным эффектом переноса на инфляцию. Имеются эмпирические данные о том, что страны с большей степенью переноса обменного курса на внутренние цены и высокой долей долга, номинированного в долларах США, сталкиваются с трудным политическим компромиссом между стабилизацией и инфляцией при управлении неблагоприятными внешними шоками. Политические вызовы для развивающихся стран сейчас еще более сложны. Существует мало возможностей для маневра, учитывая сохраняющиеся узкие места со стороны предложения, усугубляющие инфляционное давление и высокий уровень внешнего долга, номинированного в долларах.

Как долго продлится ралли доллара?

Как было объявлено в конце заседания FOMC 21 сентября, Федеральная резервная система США повысит ключевую учетную ставку до 4,25–4,4% к концу 2022 года. Повышение ставок, вероятно, продолжится, по крайней мере, в первой половине 2023 г. со значительными и неблагоприятными побочными эффектами для развивающихся стран, которые уже оказались в нисходящей спирали низкого роста, высокой инфляции и высокого уровня безработицы. Ухудшение экономических перспектив развивающихся стран, вероятно, приведет к дальнейшему ослаблению их обменных курсов в краткосрочной перспективе, усугубив отток капитала и еще больше ухудшив условия их финансирования. На этом фоне многие развивающиеся страны столкнутся с серьезной трудной борьбой за устойчивое восстановление, стимулирование роста и достижение прогресса в достижении ЦУР.

Ежемесячный брифинг о мировом экономическом положении и перспективах является частью деятельности по мониторингу и анализу Сектора глобального экономического мониторинга Отдела экономического анализа и политики ДЭСВ ООН. Этот выпуск был подготовлен Данирой Перес при участии Григора Агабекяна и под руководством Хамида Рашида, начальника отдела глобального экономического мониторинга. Андреа Доминович предоставила статистическую помощь.

Этот выпуск был подготовлен Данирой Перес при участии Григора Агабекяна и под руководством Хамида Рашида, начальника отдела глобального экономического мониторинга. Андреа Доминович предоставила статистическую помощь.

Кому помогает и кому вредит сильный доллар? : NPR

USD: Кому помогает и кому вредит сильный доллар? Доллар США стал самым сильным за последние 20 лет. По мере его укрепления другие валюты, такие как фунт, слабеют. Это хорошая новость для потребителей и импортеров США, но плохая новость для других.

Бизнес

Первоначально опубликовано 27 сентября 2020 г., 25:01 по восточноевропейскому времени.

Поскольку Федеральная резервная система повысила процентные ставки для борьбы с высокой инфляцией, доллар США значительно укрепился.

Мэтт Карди / Getty Images

скрыть заголовок

переключить заголовок

Мэтт Карди / Getty Images

Поскольку Федеральная резервная система повысила процентные ставки для борьбы с высокой инфляцией, доллар США значительно укрепился.

Мэтт Карди / Getty Images

Стоимость доллара США растет в тот момент, когда в американской экономике мало явных ярких пятен.

Сейчас он самый сильный за последние два десятилетия, и он готов стать еще сильнее. Новая сила доллара потрясает экономику и рынки по всему миру и создает победителей и проигравших.

Рано утром в понедельник британский фунт достиг рекордно низкого уровня по отношению к доллару после того, как новый министр финансов Соединенного Королевства объявил о пакете налоговых льгот, направленных на стимулирование экономики страны.

Никогда прежде в истории стоимость доллара США не была так близка к фунту, и эта новость вызвала чувство чрезвычайной ситуации у центрального банка Великобритании. Глава Банка Англии Эндрю Бейли выступил с заявлением, призванным успокоить страну, заявив, что банк «очень внимательно следит за развитием событий на финансовых рынках».

После того, как фунт достиг рекордно низкого уровня, управляющий Банка Англии заявил, что его комитет по денежно-кредитной политике «без колебаний изменит процентные ставки настолько, насколько это необходимо».

Изабель Инфантес / AFP через Getty Images

скрыть заголовок

переключить заголовок

Изабель Инфантес / AFP через Getty Images

После того, как фунт упал до рекордно низкого уровня, управляющий Банка Англии заявил, что его комитет по денежно-кредитной политике «без колебаний изменит процентные ставки настолько, насколько это необходимо».

Изабель Инфантес / AFP через Getty Images

Так же, как и на рынке труда, где исторический минимум безработицы означал изобилие возможностей для рабочих и в то же время нехватку рабочей силы для компаний, рост доллара над всеми другими валютами имеет обе стороны.

Недавние глобальные потрясения, а именно война в Украине, способствовали повышению стоимости доллара, поскольку инвесторы, компании и другие страны часто хранят свои резервы в долларах в неспокойные времена.

Но главной причиной сильного доллара является борьба с инфляцией.

Федеральная резервная система повышает процентные ставки, чтобы противостоять текущему почти постоянному росту цен, и на прошлой неделе заявила, что ожидает дальнейшего повышения в этом году. Поскольку он продолжает повышать ставки, доллар будет укрепляться.

Вот кому помогает сильный доллар, а кому он вредит:

Победители

Импортеры США

Для компаний, которые покупают товары за границей, закупки обходятся дешевле.

«Для импортеров это положительная история», — говорит Джордан Рочестер, старший валютный стратег Nomura Securities. «Для любого, кто импортирует сырье из Китая, импортирует сырые металлы и энергию из-за рубежа, это будет положительно для вас — если, конечно, цена не указана в долларах».

Кроме того, сильный доллар сглаживает влияние инфляции.

Путешественники из США

Впервые за два десятилетия доллар и евро достигли «паритета», то есть один доллар стоит столько же, сколько один евро, и две валюты по-прежнему почти равны.

Таким образом, путешественники из США могут получить более выгодные предложения на гостиничные номера и питание вне дома, когда они отправляются в Европу или куда-либо еще прямо сейчас. Для них это похоже на распродажу мира.

Проигравшие

Транснациональные корпорации

Руководители транснациональных компаний со штаб-квартирами в США начали жаловаться, что сильный доллар снижает прибыль.

Как и многие руководители в последнее время, генеральный директор Salesforce Марк Бениофф говорит, что укрепление доллара повлияло на прибыльность его компании.

Джастин Салливан / Getty Images

скрыть заголовок

переключить заголовок

Джастин Салливан / Getty Images

Как и многие руководители в последнее время, генеральный директор Salesforce Марк Бениофф говорит, что укрепление доллара повлияло на прибыльность его компании.

Джастин Салливан / Getty Images

«У нас был отличный квартал, но доллар снова оказался еще сильнее», — сказал генеральный директор Salesforce Марк Бениофф во время недавней телефонной конференции.

Salesforce базируется в Сан-Франциско, но продает свое программное обеспечение по всему миру в разных валютах. Бениофф отметил, что в этом финансовом году сильный доллар, вероятно, обойдется компании более чем в 800 миллионов долларов.

Майкл Кляйн, профессор международных экономических отношений в Университете Тафтса, говорит, что, когда такая компания, как Salesforce, конвертирует то, что она производит в другой стране, в доллары, она проигрывает.

«Репатриированная прибыль из-за рубежа в евро, фунтах или иенах будет стоить меньше в долларах, потому что доллар сильнее», — объясняет он.

Страны с формирующейся рыночной экономикой

Два фактора особенно сильно сказываются на странах с формирующейся рыночной экономикой по мере укрепления доллара:

Во-первых, большинство мировых товаров оцениваются в долларах. Это означает, что масло, пшеница и соя, выращенные на развивающихся рынках, будут дороже.

Во-вторых, более сильный доллар создает нагрузку на страны, долги которых номинированы в долларах.