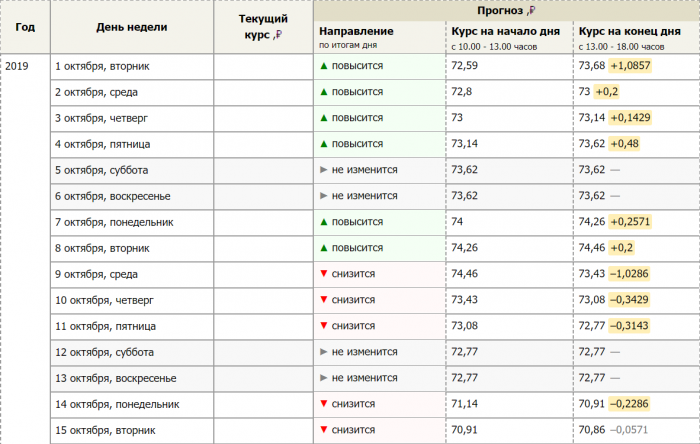

Содержание

Прогноз курса доллара на сентябрь 2022 года. Что будет с долларом по мнению экспертов

«РБК Инвестиции» выяснили у экспертов, каким будет курс доллара осенью 2022 года и почему падает рубль

Фото: Shutterstock

«РБК

Инвестиции

» попросили экспертов дать прогнозы о том, каким будет курс доллара в сентябре 2022 года.

- Почему доллар может вырасти

- Прогнозы курса доллара на сентябрь

- Будет ли спрос на валюты дружественных стран

Что будет влиять на курс доллара в сентябре

www.adv.rbc.ru

В сентябре на курс доллара к рублю будут влиять такие факторы, как сальдо торгового баланса, цена на энергоносители, активность инвесторов, действия правительства на валютном рынке и активность экспортеров, отметил главный аналитик ПСБ Егор Жильников. Он также указал на то, что физические лица купили в июле валюты на рекордную сумму в эквиваленте ₽237,1 млрд.

«Важнейшими факторами остаются геополитика, санкции и экономический конфликт с Западом, в том числе и «газовая война» с Европой», — отметил аналитик ФГ «Финам» Андрей Маслов.

1. Торговый баланс

Маслов также считает, что на курс рубля будет влиять рост параллельного импорта: его объем уже достиг $6,5 млрд и может достичь $16 млрд к концу 2022 года, по словам вице-премьера, министра промышленности и торговли Дениса Мантурова. «Рост серого импорта постепенно может скорректировать перекошенный в сторону экспорта торговый баланс России, что также может привести к ослаблению рубля», — добавил аналитик ФГ «Финам».

Спрос на валюту со стороны импортеров еще не восстановился. Опубликованные 9 августа данные ЦБ по платежному балансу показывают, что профицит счета текущих операций в июле составил $28,1 млрд, что почти соответствует июньскому уровню, заявил аналитик SberCIB Investment Research Игорь Рапохин. «Объем российского экспорта, по всей видимости, по-прежнему высок, а импорт восстанавливается медленно», — подчеркнул Рапохин.

Начальник отдела глобальных исследований «Открытие Инвестиции» Михаил Шульгин отметил, что избыток предложения валюты будет защищать рубль от существенного ослабления. При этом эксперт ожидает рост объемов импорта месяц к месяцу после завершения сезона отпусков и начала учебного года, что увеличит спрос на валюты.

Все время

График…

2. Отказ от «токсичных» валют в международных расчетах

Ключевым фактором сентября будет процесс девалютизации и переход участников внешнеторговой деятельности на расчеты в альтернативных валютах, отметил Михаил Шульгин. «Факторы дедолларизации экономики, перехода на расчеты в национальные валюты с партнерами по ближнему зарубежью и БРИКС, в краткосрочном периоде могут способствовать приостановке роста доллара и евро к рублю, но в целом факторов ослабления рубля в сентябре мы ожидаем больше, чем спекулятивных факторов его укрепления», — считает ведущий аналитик Freedom Finance Global Наталья Мильчакова.

3.

Ставка Федрезерва США

Ставка Федрезерва США

Хотя влияние настроений глобальных инвесторов на российский валютный рынок сейчас минимально из-за ограничений для нерезидентов, «слабый аппетит к риску на внешних площадках в ожидании ужесточения процентной политики ФРС все же будет оказывать поддержку доллару и на российском рынке», считает Юрий Кравченко, начальник отдела банков и денежного рынка ИК «Велес Капитал». Решение по процентным ставкам ФРС США объявит 21 сентября, и если процентные ставки опять будут повышены на 0,75 п.п., доллар подорожает, что также повлияет на ослабление рубля, подтвердила Наталья Мильчакова.

4. Цены на нефть

Мильчакова также отметила, что в сентябре на рубль могут оказывать влияние цены на нефть и решение ОПЕК+, которое примут министры стран — участниц альянса на встрече 1 сентября. «Если цены на нефть по итогам решения будут резко падать или резко расти, это окажет влияние на рубль», — рассказала эксперт.

5.

Данные по инфляции и ставка ЦБ

Данные по инфляции и ставка ЦБ

«В первой декаде сентября Росстат опубликует данные по инфляции за август, и если дефляция, которая фиксируется с начала лета, продолжится, это может стать для рубля краткосрочным положительным фактором», — сказала ведущий аналитик Freedom Finance Global Наталья Мильчакова. Она также указала на то, что 16 сентября Банк России объявит решение по ключевой процентной ставке: «Мы ожидаем, что регулятор может понизить ставку в случае продолжения дефляционных факторов еще на 0,25–0,5 п.п., но это понижение для рубля может оказаться фактором ослабления».

Аналитик SberCIB Investment Research Игорь Рапохин отмечал, что по мере приближения основной даты налоговых платежей пара доллар/рубль продолжит снижение с текущих уровней. Пик налоговых выплат в этом месяце приходится на 25 августа. Продажа выручки экспортерами для выплат налогов в рублях обычно способствует укреплению рубля.

6.

Бюджетное правило

Бюджетное правило

Кроме того, в сентябре на валютный рынок может вернуться бюджетное правило, хотя и в измененном виде, и это будет для рубля негативным фактором, подчеркнула Наталья Мильчакова из Freedom Finance Global. «Мы не ожидаем резкого обесценения рубля осенью, даже если бюджетное правило вернется, так как в целом интерес населения и банков к доллару и евро остается ниже, чем в прошлые годы», — добавила она.

«В целом сентябрь не выглядит поворотным месяцем для российской валюты и экономики — скорее, стоит ждать конца осени и дальнейшего развития ситуации», — отметил аналитик ФГ «Финам» Андрей Маслов.

В сентябре на курс доллара к рублю продолжат влиять такие факторы, как сальдо торгового баланса, цены на нефть и газ, действия правительства на валютном рынке, геополитика и санкции

(Фото: Shutterstock)

Курс доллара в сентябре: прогнозы экспертов

- Егор Сусин, глава Центра разработки стратегий Газпромбанка: курс доллара останется в диапазоне ₽60–65.

«Возможно, мы будем в верхней части этого диапазона»;

«Возможно, мы будем в верхней части этого диапазона»; - Егор Жильников, главный аналитик ПСБ, полагает, что к концу сентября курс доллара попробует подняться выше отметки ₽65 на фоне постепенно восстанавливающегося импорта, а также возможных нововведений по модифицированному бюджетному правилу;

- Андрей Маслов, аналитик ФГ «Финам», ожидает, что курс ослабнет и окажется в диапазоне ₽62,5–65 за доллар уже в конце августа, если останутся без изменений ситуация в геополитике и на энергетических рынках, а также политика центральных банков;

- Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции»: базовый прогноз на конец года — ₽69 за доллар, при позитивном сценарии курс доллара будет на уровне ₽61 в конце года. «В результате мы на осень прогнозируем укрепление доллара до ₽65. В сентябре резкой волатильности пары доллар/рубль мы не прогнозируем, цены будут оставаться в диапазоне ₽60–₽65 с возможными краткосрочными попытками его покинуть»;

- Юрий Кравченко, начальник отдела банков и денежного рынка ИК «Велес Капитал», ожидает постепенного ослабления рубля до ₽65 за доллар;

- Наталья Мильчакова, ведущий аналитик Freedom Finance Global, считает, что в сентябре курс доллара может составить ₽60–67;

- Игорь Рапохин, аналитик SberCIB Investment Research, прогнозирует, что к концу августа курс доллара может упасть до ₽55–60.

«Возможно, мы будем в верхней части этого диапазона»;

«Возможно, мы будем в верхней части этого диапазона»;

Большинство аналитиков, опрошенных «РБК Инвестициями», считает, что курс доллара осенью будет держаться около отметки в ₽65

(Фото: Shutterstock)

Валюты дружественных стран

«Тренд на рост объема торгов в дружественных валютах продолжается, и на данный момент нет причин думать о его заморозке. Однако все же полностью запретить торги в долларах и евро будет довольно тяжелым решением, поэтому рост объема торгов в тех же юанях все же выглядит ограниченным», — отметил аналитик ФГ «Финам» Андрей Маслов.

За полгода после начала военной спецоперации на территории Украины объем сделок с долларом на Мосбирже значительно упал. Так, в ходе торгов 15 августа совокупный объем сделок с долларом составил ₽119,4 млрд против ₽405,8 млрд по итогам 15 февраля 2022 года. По итогам торгов 18 августа объем сделок составил ₽81,6 млрд.

В июле физлица установили рекорд по объему нетто-покупок (то есть за вычетом продаж) валюты на Московской бирже: показатель вырос до ₽237,1 млрд против ₽176,1 млрд в июне, говорится в обзоре рисков финансовых рынков Банка России. Розничные инвесторы покупают не только доллары и евро, но и юани, отмечает Наталья Мильчакова из Freedom Finance Global.

Розничные инвесторы покупают не только доллары и евро, но и юани, отмечает Наталья Мильчакова из Freedom Finance Global.

Все время

График…

«Уже 16 торговых дней объемы в паре юань/рубль на спот-рынке стабильно превышают ₽50 млрд ежедневно и нередко превышают торговые объемы в паре евро/рубль. Мы ожидаем рост торговой активности в паре юань/рубль осенью», — сказал начальник отдела глобальных исследований «Открытие Инвестиции» Михаил Шульгин. По его словам, до конца года ежедневные объемы торгов юанем могут вырасти до ₽60–80 млрд.

«Торговые объемы в паре гонконгский доллар/рубль вполне могут стабильно держаться к концу года выше ₽1 млрд. Ежедневные объемы в паре казахстанский тенге/рубль, по нашим оценкам, могут вырасти до ₽250–500 млн», — добавил эксперт «Открытие Инвестиции».

«В сентябре мы ожидаем продолжения роста объемов торгов в дружественных валютах, в том числе в юане, однако меньшими темпами, чем это было ранее. Переориентация экономики России на азиатские рынки во многом уже происходит, однако горизонт расширения экономических отношений до сих пор сохраняется», — пояснил главный аналитик ПСБ Егор Жильников.

Переориентация экономики России на азиатские рынки во многом уже происходит, однако горизонт расширения экономических отношений до сих пор сохраняется», — пояснил главный аналитик ПСБ Егор Жильников.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

«послепраздничный эффект» и энергетический кризис ослабляют гривну

Эффект отложенного спроса в постпраздничный период и рост цен на энергоносители будут «давить» на гривню весь остаток месяца. Однако НБУ по силам “срезать углы».

Мы продолжаем сражаться с оккупантом на информационном фронте, предоставляя исключительно проверенную информацию и аналитику.

Война лишила нас возможности зарабатывать, просим Вашей поддержки.

Поддержать delo.ua

Аналитики прогнозируют, что курс доллара в ближайшее время в Украине может вырасти до 28 грн/долл. При этом Национальный банк имеет достаточные резервы валюты, чтобы отстоять позиции гривни и удержать стабильный курс.

12 января 2022 года официальный курс доллара, установленный Национальным банком, укрепился до 27,50 грн, евро — до 31,17 грн.

Межбанк открылся с курсом доллара на уровне 27,61/27,63 грн (покупка / продажа), евро — 31,27/31,29 грн.

Подписывайтесь на наш YouTube канал

В «обменниках» 12 января установлен следующий курс:

доллар (покупка / продажа) — 27,60/27,75 грн;

Свежие новости

Все новости

евро (покупка / продажа) — 31,15/31,34 грн.

Что давит на курс гривни

В период новогодних и рождественских праздников активность на валютном рынке снизилась, что сформировало эффект отложенного спроса. В первые дни 2022 года доллар резко подорожал на 20 копеек. Как объяснил руководитель отдела аналитики ГК Forex Club Андрей Шевчишин в комментарии Delo.ua, это связано с тем, что рынок еще не был активным, многие участники не вышли на межбанк, а те, кто вышел, это были в основном покупатели.

В первые дни 2022 года доллар резко подорожал на 20 копеек. Как объяснил руководитель отдела аналитики ГК Forex Club Андрей Шевчишин в комментарии Delo.ua, это связано с тем, что рынок еще не был активным, многие участники не вышли на межбанк, а те, кто вышел, это были в основном покупатели.

Сейчас же рынок начнет наращивать объемы, при этом гривня ожидаемо попадает под давление.

«Мы ожидаем, что курс американской валюты продолжит повышаться, и к концу января достигнет максимальной отметки. Не исключаю, что до конца января курс доллара может подняться до 28 гривен. Американская валюта укрепляет свои позиции в связи с усугублением энергокризиса в Украине», — отметил Андрей Шевчишин.

Эксперт объяснил, что из-за высоких цен на газ для бизнеса предприятия начали приостанавливать свою работу или собираются это сделать. Соответственно, они перестали производить продукцию, что приведет к импортозамещению этих же товаров.

Шевчишин добавил, что в целом энергетический кризис продолжает оказывать негативное влияние на позиции гривни.

«Нафтогаз» заявлял, что в случае пиковых периодов нагрузки на энергосистему (что связано с холодами) может не хватить 1,5 млрд кубов. Поэтому энерготрейдеры будут выходить на валютный рынок, чтобы купить валюту для покупки энергоносителей (газа и угля), повышая тем самым спрос на доллар», — пояснил Андрей Шевчишин.

Читайте также

- Категория

- Финансы

Новогодние праздники укрепят курс доллара: сколько заплатим за валюту в первые дни 2022 года

Олег Пендзин из Экономического дискуссионного клуба считает, что даже если нестабильная ситуация на внешних и внутренних энергетических рынках будет усугубляться, то у Национального банка хватит валютных резервов, чтобы удержать стабильный курс.

«Все эти риски полностью смягчит НБУ. Январь закроем в коридоре 27,5-28 грн/долл. Но еще многое зависит от результатов переговоров Россия-США в Женеве», — отметил Олег Пендзин.

Но еще многое зависит от результатов переговоров Россия-США в Женеве», — отметил Олег Пендзин.

Эксперт добавил, что Украина будет предъявлять определенный спрос на энергетический уголь. Это периодически будет приводить к небольшим колебаниям курса гривни то в сторону понижения, то в сторону повышения. Но в целом рынок будет стабильным, подчеркнул Олег Пендзин.

Что будет с курсом евро до конца января

Курс евро в Украине формируется исходя из соотношения евро-доллар на международных рынках. Европейская валюта будет находиться на уровне 1,13 доллара за один евро, прогнозируют эксперты. То есть в Украине в ближайшие месяц курс евро будет держаться на уровне около 31-31,60 грн/евро.

Прогноз курса доллара на неделю

2022 год начался ослаблением позиций гривни. Такая тенденция сохранится и в течение этой недели, прогнозируют эксперты.

«Текущая неделя будет волатильной, поскольку много отложенного спроса: на рынок выйдут покупатели и продавцы, которые отсиживались в период новогодних праздников. В это время рынок пройдет период волатильности на уровне 27,5 грн/долл. После этого рынок начнет наращивать объемы, при этом гривня окажется под давлением», — считает Андрей Шевчишин.

В это время рынок пройдет период волатильности на уровне 27,5 грн/долл. После этого рынок начнет наращивать объемы, при этом гривня окажется под давлением», — считает Андрей Шевчишин.

Старший финансовый аналитик группы ICU Тарас Котович напомнил, что в начале января произошло погашение гривневых облигаций более чем на 10 миллиардов гривен, и из них более 1,8 миллиарда гривен было выплачено в пользу нерезидентов. Это еще увеличило и гривневую ликвидность, и спрос на валюту. Чтобы удовлетворить избыточный спрос, НБУ продал 100 миллионов долларов из резервов.

«В среду будет выплачено 170 миллионов долларов в счет погашения валютных ОВГЗ, что может удовлетворить часть потребности клиентов банков в иностранной валюте. Но экономическая активность только начнет восстанавливаться на этой неделе, так что ситуативные дисбалансы на валютном рынке сохранятся, приводя к колебаниям курса гривни, но в целом по итогам недели он останется недалеко от уровня 27,5 грн/долл.», — подытожил Тарас Котович.

Евро будет падать, рубль непредсказуем, тенге завис – эксперт

Возможно, еще слишком свежа горькая память о всех девальвациях тенге.

Фото: admiralmarkets.com

Курс евро падает с начала 2022 и совсем недавно европейская валюта стала дешевле доллара, хотя изначально евро был примерно в полтора раза дороже. Новый курс стал «антирекордом» за все время существования евро.

Экономист Андрей Чеботарев рассказал нам о причинах происходящего и возможных последствиях для Казахстана.

Прогнозы неутешительные

— Андрей, насколько серьезно «просела» европейская валюта с начала года? И почему вдруг?

— Евро действительно дешевеет «серьезно» и именно с начала 2022 года. Если быть точнее – то с марта. Дешевеет потому, что Европейский центральный банк проводит более мягкую денежно-кредитную политику (это политика ключевых ставок, базовых ставок, ставок рефинансирования). Несмотря на то, что инфляция в США и Европе примерно одинакова – более 8% сейчас, европейский Центробанк впервые повысил ставку только в июле, а ФРС (тот же Центробанк, только в США) – еще в марте.

Когда доллар подскочит до 520, можно брать другие активы – эксперт

Денежно-кредитная политика – это основной драйвер движения курса валют. Начиная с марта индекс доллара растет. Это специальный индекс, рассчитанный к корзине валют развитых и развивающихся стран, соответственно, он показывает стоимость доллара. И он уже на днях преодолел двадцатилетнюю отметку, составив 14 пунктов, с начала 2022 вырос на 14%.

Хотя евро изначально был дороже доллара, но начал дешеветь и две валюты пошли «навстречу друг другу».

В августе они «встретились», то есть был достигнут паритет, когда впервые за 22 года один евро стал стоить один доллар

— А сейчас он уже дешевле доллара. И что будет дальше?

— Прогнозы по евро, к сожалению, неутешительные. Европа скорее всего будет продолжать соблюдать дальше более мягкую кредитную политику, чтобы не попасть в более глубокую рецессию. И скорее всего евро будет дешеветь и дальше.

Казахстан рассчитывается в основном в долларах США

— Может ли ситуация как-то отразиться на казахстанской экономике? Вообще много ли расчетов Казахстан проводит в евро?

— Тенге здесь абсолютно ни причем от слова совсем. Евро дешевеет не относительно тенге, а относительно доллара – и мы это просто видим. Кроме того,

для Казахстана удешевление евро почти ничего не означает, поскольку даже со странами Европейского Союза мы в основном рассчитываемся в американских долларах

На КАСЕ есть валютная секция в евро, но там почти нет торгов. В неделю проходит всего несколько сделок, это просто мизерный объем. Поэтому собственно евро нам и не нужно.

— Но какая-то часть сограждан хранит свои сбережения в евро. По крайней мере, рекомендуется часть вкладывать именно в европейскую валюту. И что сейчас делать с этими рекомендациями с учетом новых обстоятельств? Продолжать покупать евро или уже настало время продавать?

— Такие советы давать нельзя, каждый должен принимать решения самостоятельно. Но, повторюсь, если Европейский центробанк не изменит денежно-кредитную политику, скорее всего мы увидим продолжающееся ослабление евро.

Но, повторюсь, если Европейский центробанк не изменит денежно-кредитную политику, скорее всего мы увидим продолжающееся ослабление евро.

— Кстати, еще одну часть сбережений советуют вкладывать в российские рубли.

— По паре рубль-тенге очень сложно прогнозировать, там совсем другие показатели. Но ясно, что

с начала войны в ситуации с рублем ничего не изменилось – он крепкий, но не потому, что экономика России крутая, как многие считают, а потому, что ей некуда девать валюту

Россия зарабатывает большие деньги за дорогие ресурсы, даже продавая их с огромным дисконтом, но эту валюту потратить не на что, поскольку импорта у них нет.

Сила экономики определяется не курсом валюты

— С рублем вообще получилась очень интересная ситуация. Кто-то говорит, что курс там не рыночный, а «рисованный» – но это не так. Курс вполне рыночный, просто вот такой сейчас рынок. Часть стран не могут продавать в Россию свою продукцию, потому что запрещают санкции, а часть – не хотят. Импорта нет, валюту девать некуда, курс рубля держится.

Импорта нет, валюту девать некуда, курс рубля держится.

После войны в Украине у Казахстана откроются новые возможности — Своик

До начала мобилизации и Центробанк РФ и минфин всеми силами пытались ослабить рубль, потому что высокий курс невыгоден им самим. Они больше тратят валюты для финансирования огромного дефицита своего бюджета. Но стоит учитывать, что

в наших странах (в том числе и в России) валютный курс очень сильно фетишизирован

Это фетиш, по которому люди определяют силу экономики. Мол, если курс крепкий, значит экономика сильна. Россия – четкий пример ошибочности такого подхода.

— Какое тогда будущее у российского рубля?

— Скорее всего он будет и дальше немного крепнуть. Но это не навсегда. Динамика стран, которые находятся под такими санкциями, у всех одинаковая – это постоянная девальвация и огромная инфляция.

В России этого пока еще нет, просто потому размер экономики у нее гораздо больше, чем в Иране или Северной Корее

Поэтому по моей оценке ей может понадобиться несколько лет для того, чтобы дойти до той отметки, откуда начал Иран в 1979 году. Но даже Ирану для начала падения понадобилось полтора-два года после введения санкций. Поэтому прогноз по рублю – будет слабнуть, но скорее всего не в ближайшее время.

Но даже Ирану для начала падения понадобилось полтора-два года после введения санкций. Поэтому прогноз по рублю – будет слабнуть, но скорее всего не в ближайшее время.

Что будет с курсом доллара в Беларуси

После резкого падения курса белорусского рубля последовал его ощутимый рост. Это привело к тому, что доллар достиг минимального курса за 2022 год, а евро откатился к курсу почти двухлетней давности. Теперь же евро с долларом постепенно отвоевывают свои позиции. Значит ли это, что белорусская экономика растет, тратил ли Нацбанк запасы на поддержание курса рубля, как это было в 2020 году, и чего ждать от курсов в ближайшее время? Задали экономическому эксперту злободневные вопросы.

Белорусский рубль укрепляется, значит, наша экономика восстанавливается?

Тенденция последних двух месяцев — это укрепление белорусского рубля к доллару и евро после резкого падения. На курс влияют многие причины, как внутри страны, так и снаружи. Например, если импорт в страну снижается из-за санкций, это может привести к снижению спроса на иностранную валюту — и она подешевеет по отношению к национальной валюте. Однако это совсем не говорит о том, что состояние экономики улучшается. Эти два фактора могут идти отдельно друг от друга.

Однако это совсем не говорит о том, что состояние экономики улучшается. Эти два фактора могут идти отдельно друг от друга.

Причины теперешнего укрепления от нас мало зависят — мы просто идем «прицепом» за курсом рубля в России, считает экономический эксперт исследовательского центра BEROC Анастасия Лузгина.

— Основная причина тенденции — динамика российского рубля, которая, безусловно, влияет на наш курс. Это связано с тем, что Россия — главный торговый партнер Беларуси и в текущих условиях эта зависимость может возрастать в результате потери других рынков. Например, вторым по значимости торговым партнером была Украина, а сейчас значительная часть экспорта и импорта с этой страной будет сокращена. Укрепление российского рубля в последние месяцы было связано со снижением импорта в Россию и жесткой политикой Центробанка, который ввел ряд ограничений на валютном рынке, сдержавших курс. Если бы эти ограничения сняли, курс бы изменился, а за ним — и белорусский. То есть значительное влияние на курс белорусского рубля оказывали именно внешние факторы, а не реакция на ситуацию внутри экономики.

Тратил ли Нацбанк запасы на поддержание курса рубля, как это было в 2020 году?

Золотовалютные резервы Нацбанка Беларуси на 1 сентября 2020 года составили $7,46 миллиарда, сократившись за один только август на рекордные $1,4 миллиарда из-за валютных интервенций, направленных на смягчение падения курса рубля. Делал ли Нацбанк что-то, чтобы укрепить курс сейчас?

— Теперешняя ситуация больше похожа на скачок курса в марте 2020 года, когда началась пандемия и снизились мировые цены на нефть. Но сейчас, в отличие от той ситуации, Центральный банк России ввел жесткие ограничения, которые быстро сбили спрос на валюту. Соответственно, это автоматически стабилизировало и курс белорусского рубля. В сентябре же наш курс резко упал из-за внутриполитических проблем, а не колебаний российского рубля, поэтому наш Нацбанк справлялся сам, тратя ЗВР, — комментирует Анастасия Лузгина.

— В России в принципе очень большие золотовалютные резервы, у нас же больших резервов никогда не было. Поэтому постоянно продавать валюту Национальный банк не может. Наш курс сейчас определяется рыночными отношениями. Единственное, что может сделать Нацбанк, — продать или купить валюту на рынке как участник, чтобы не допустить резкого укрепления или падения рубля в краткосрочном периоде, потому что белорусы резко реагируют на изменение курса. При этом такие действия не меняют общий тренд, а только сглаживают ситуацию. Из данных Нацбанка по ЗВР следует, что в марте действительно запасы снизились, но в апреле наши резервы выросли: Нацбанк не только не продавал валюту, чтобы сдержать курс, а, напротив, покупал ее, чтобы курс сильно не укрепился.

Поэтому постоянно продавать валюту Национальный банк не может. Наш курс сейчас определяется рыночными отношениями. Единственное, что может сделать Нацбанк, — продать или купить валюту на рынке как участник, чтобы не допустить резкого укрепления или падения рубля в краткосрочном периоде, потому что белорусы резко реагируют на изменение курса. При этом такие действия не меняют общий тренд, а только сглаживают ситуацию. Из данных Нацбанка по ЗВР следует, что в марте действительно запасы снизились, но в апреле наши резервы выросли: Нацбанк не только не продавал валюту, чтобы сдержать курс, а, напротив, покупал ее, чтобы курс сильно не укрепился.

Что происходит с экономикой сейчас?

Хотя направления изменения курсов валют у Беларуси и России схожие, все же они не идентичные. Ведь на курс влияют не только внешние, но и внутриэкономические причины. Так что дальше все будет зависеть от происходящего с нашей экономикой, а причин для оптимизма пока немного.

— Глобальных изменений в экономике от введения санкций за пару месяцев ждать не стоит, они не начинают действовать быстро. Но курс валют зависит еще и от внутриэкономических причин, например состояния торговли. В Беларуси темпы роста импорта и экспорта товаров за январь—март существенно замедлились по отношению к темпам роста января—февраля 2022 года. То есть если в январе—феврале этого года произошел рост импорта на 25,5%, а экспорта — на 23,1%, то уже в январе—марте прирост импорта составил скромные 1,4%, а экспорта — 5%. Кроме того, в январе—марте ВВП снизился на 0,4% по сравнению с тем же периодом прошлого года. Это значит, экономика уже демонстрирует определенное сжатие в ответ на введенные санкции и потерю некоторых рынков. Конечно, катастрофического обвала у нас не наблюдается и не ожидается, но негативные тенденции уже начались.

Но курс валют зависит еще и от внутриэкономических причин, например состояния торговли. В Беларуси темпы роста импорта и экспорта товаров за январь—март существенно замедлились по отношению к темпам роста января—февраля 2022 года. То есть если в январе—феврале этого года произошел рост импорта на 25,5%, а экспорта — на 23,1%, то уже в январе—марте прирост импорта составил скромные 1,4%, а экспорта — 5%. Кроме того, в январе—марте ВВП снизился на 0,4% по сравнению с тем же периодом прошлого года. Это значит, экономика уже демонстрирует определенное сжатие в ответ на введенные санкции и потерю некоторых рынков. Конечно, катастрофического обвала у нас не наблюдается и не ожидается, но негативные тенденции уже начались.

Чего ждать от курса валют дальше?

По прогнозам эксперта, ухудшение ситуации во внешней торговле и сохранение уровня инфляции выше прогнозного будет способствовать постепенному снижению курса белорусского рубля по отношению к доллару и евро. В то же время все еще неясно, как будет работать российская экономика и как будет вести себя российский рубль дальше в условиях санкций и валютных ограничений Центробанка. Снижение курса нашего рубля последних дней — это уже начало или вмешались какие-то случайные факторы?

Снижение курса нашего рубля последних дней — это уже начало или вмешались какие-то случайные факторы?

— Пока видно, что на курс валют продолжают влиять внешние факторы, в том числе ситуация на российском рынке. При этом правильно смотреть на отношение рубля к общей корзине валют, а не к доллару и евро за один месяц. По отношению к общей корзине рубль c начала года снизился на 4%, а не укрепился. Прогнозировать, что будет дальше, сложно, но точек для роста пока не наблюдается. Конечно, Беларусь сможет заменить часть потерянных рынков на другие страны, однако для этого потребуется время, увеличатся логистические издержки. Это негативно скажется на ВВП, что подтверждает и ухудшение прогноза Европейского банка реконструкции и развития для Беларуси. В марте по прогнозу на 2022 год нас ждало ухудшение экономики на 3%, сейчас — на 4%. Да, это будет не самый большой провал в регионе (у России и Украины ожидается гораздо большее падение), но все равно существенный. Та же годовая инфляция в Беларуси уже достигла почти 16%, так что постепенная девальвация рубля — логичный итог происходящего, — считает эксперт.

Пылесос Deerma DX700S

116 отзывов

вертикальный 2-в-1, сеть, потребление: 600 Вт, без регулировки мощности, шум 75 дБ

129 р.

43 предложения

Пылесос Xiaomi Mi G9 MJSCXCQ1T

23 отзыва

вертикальный 2-в-1, аккумулятор, потребление: 400 Вт, регулировка мощности, турбощетка, док-станция с зарядкой, шум 68 дБ

550 р.

37 предложений

Пылесос Mamibot Cordlesser V8

18 отзывов

вертикальный 2-в-1, аккумулятор, потребление: 400 Вт, регулировка мощности, турбощетка, шум 70 дБ

413 р.

43 предложения

Пылесос Dyson V8 Animal+

9 отзывов

вертикальный 2-в-1, аккумулятор, потребление: 425 Вт, регулировка мощности, турбощетка, док-станция с зарядкой, шум 82 дБ

1299 р.

16 предложений

Все пылесосы в Каталоге

«Кошелек» в Telegram: только деньги и ничего лишнего. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Понимание косвенного влияния обменных курсов

Средний человек считает, что стоимость валюты достаточно стабильна изо дня в день. Цена чашки кофе каждое утро составляет 1,50 доллара, оплата автомобиля с фиксированной процентной ставкой и ипотека одинакова каждый месяц, а для наемного рабочего даже зарплата одинакова. Тот факт, что стоимость валюты постоянно колеблется по отношению к другим валютам, кажется, имеет значение для большинства людей только при планировании зарубежной поездки или совершении покупки в Интернете на иностранном веб-сайте. Однако эта ограниченная точка зрения ошибочна.

Цена чашки кофе каждое утро составляет 1,50 доллара, оплата автомобиля с фиксированной процентной ставкой и ипотека одинакова каждый месяц, а для наемного рабочего даже зарплата одинакова. Тот факт, что стоимость валюты постоянно колеблется по отношению к другим валютам, кажется, имеет значение для большинства людей только при планировании зарубежной поездки или совершении покупки в Интернете на иностранном веб-сайте. Однако эта ограниченная точка зрения ошибочна.

Косвенное влияние обменных курсов и их колебаний распространяется гораздо шире и глубже, затрагивая несколько наиболее важных аспектов нашей экономической жизни, например, сколько времени требуется, чтобы найти работу, где мы можем позволить себе жить и когда мы может уйти в отставку. Обменные курсы оказывают огромное влияние на экономику как в краткосрочной, так и в долгосрочной перспективе.

Основные выводы

- Изменение обменных курсов может показаться не затрагивающим большинство людей в их повседневной жизни, но косвенные последствия более широко распространены, чем многие думают.

- При изменении валютных курсов цены на импортные товары изменятся в стоимостном выражении, включая отечественные товары, которые зависят от импортных комплектующих и сырья.

- Обменные курсы также влияют на эффективность инвестиций, процентные ставки и инфляцию — и даже могут оказывать влияние на рынок труда и сектор недвижимости.

Курсы валют и сумма, которую вы платите за товары

В нашу эпоху глобализации товары из других стран так же обыденны, а иногда даже более обыденны, чем товары, произведенные внутри страны. Курсы валют оказывают существенное влияние на цены, которые вы платите за импортные товары. Более слабая местная валюта означает, что цена, которую вы платите за иностранные товары, обычно значительно возрастает. Как следствие, более сильная национальная валюта может в некоторой степени снизить цены на иностранные товары.

Давайте проиллюстрируем влияние более слабой национальной валюты на цены продуктов на примере. Предположим, что курс канадского доллара (C$) снижается на 10% по отношению к доллару США (US$) в течение года с 90 центов США за канадский доллар (1 доллар США = 1,1110 канадского доллара) до 81 цента США. (1 доллар США = 1,2350 канадского доллара). Как изменится цена в супермаркетах Канады на фунт калифорнийского миндаля, который продается в США по 7 долларов США? При прочих равных условиях (при отсутствии других затрат и с учетом только обменного курса) цена калифорнийского миндаля в Канаде увеличится примерно с 7,78 канадских долларов (т. е. примерно 7 долларов США x 1,1110) до 8,65 канадских долларов (7 долларов США x 1,2350). за фунт.

(1 доллар США = 1,2350 канадского доллара). Как изменится цена в супермаркетах Канады на фунт калифорнийского миндаля, который продается в США по 7 долларов США? При прочих равных условиях (при отсутствии других затрат и с учетом только обменного курса) цена калифорнийского миндаля в Канаде увеличится примерно с 7,78 канадских долларов (т. е. примерно 7 долларов США x 1,1110) до 8,65 канадских долларов (7 долларов США x 1,2350). за фунт.

В качестве другого примера давайте рассмотрим влияние валют и цен, когда речь идет о более чем одной стране. Например, скажем, евро упал более чем на 20% по отношению к доллару США за год. За то же время, скажем, канадский доллар также снизился, но для сравнения, только на 10% по отношению к доллару США. В результате канадский доллар фактически вырос примерно на 15% по отношению к евро за этот год (например, с 1 канадского доллара = 0,65 евро до 1 канадского доллара = 0,75), в результате чего канадцы платили несколько более низкие цены за европейские продукты, такие как вино и сыр. .

.

Изменение цены на импортные товары зависит от того, как валюты стран-экспортеров (т. е. тех, из которых эти продукты были получены) по отношению к национальной валюте. После финансового кризиса 2008-09 годов и последовавшей за ним рецессии доллар США доминировал над большинством основных валют, в результате чего американские потребители платили относительно более низкие цены за импорт, такой как немецкие автомобили или японская электроника.

Валютные курсы, инфляция и процентные ставки

Слабая местная валюта может привести к росту инфляции в стране, которая является крупным импортером, из-за более высоких цен на иностранные товары. Это может побудить центральный банк повысить процентные ставки для противодействия инфляции, а также для поддержки валюты и предотвращения ее резкого падения. И наоборот, сильная валюта подавляет инфляцию и тормозит экономику, что равносильно жесткой денежно-кредитной политике. В ответ центральный банк страны может принять меры по сохранению процентных ставок на низком уровне или еще больше снизить их, чтобы не допустить слишком сильного укрепления национальной валюты.

Таким образом, обменный курс оказывает косвенное влияние на процентную ставку, которую вы платите по ипотечному кредиту или автокредиту, или проценты, которые вы получаете от денег на вашем сберегательном счете или счете денежного рынка.

Валютные курсы и рынок труда

Слабая национальная валюта стимулирует экономический рост, стимулируя экспорт и удорожая импорт (вынуждая потребителей покупать отечественные товары). Более быстрый экономический рост обычно приводит к лучшим перспективам трудоустройства. Сильная национальная валюта может иметь противоположный эффект, поскольку замедляет экономический рост и сокращает перспективы занятости.

Валютные курсы и инвестиции

Колебания обменного курса могут оказать существенное влияние на ваш инвестиционный портфель, даже если вы держите только внутренние инвестиции. Например, сильный доллар обычно снижает мировой спрос на сырьевые товары, поскольку они оцениваются в долларах. Этот более низкий спрос может повлиять на доходы и оценки отечественных товаропроизводителей, хотя часть негативного воздействия будет смягчена ослаблением местной валюты.

Сильная валюта также может повлиять на продажи и прибыль, полученную за границей; в последние годы многие транснациональные корпорации США приписывали удар выручке и чистой прибыли из-за укрепления доллара. Конечно, влияние обменных курсов на доходность портфеля хорошо известно. Инвестиции в ценные бумаги, деноминированные в укрепляющейся валюте, могут увеличить общую прибыль, в то время как инвестиции в ценные бумаги, деноминированные в обесценивающейся валюте, могут снизить общую доходность. Например, скажем, европейские фондовые индексы достигают рекордных высот, в то время как доллар достаточно агрессивно укрепляется по отношению к евро. Американские инвесторы, которые вложили средства в эти акции, котирующиеся в Европе, могли фактически столкнуться с тем, что их реальная прибыль существенно снизилась из-за неблагоприятного обменного курса.

Курсы валют и недвижимость

Слабая или недооцененная национальная валюта может быть похожей на бессрочную распродажу в Черную пятницу, когда уценены все товары, услуги и активы в стране. Хитрость в том, что только покупатели, которые могут заплатить более сильной иностранной валютой, получают цену продажи. Это привлекает иностранных туристов, что может быть хорошо для экономики. Тем не менее, это также привлекает иностранных покупателей, стремящихся приобрести дешевые активы и перебивающих их отечественных покупателей.

Хитрость в том, что только покупатели, которые могут заплатить более сильной иностранной валютой, получают цену продажи. Это привлекает иностранных туристов, что может быть хорошо для экономики. Тем не менее, это также привлекает иностранных покупателей, стремящихся приобрести дешевые активы и перебивающих их отечественных покупателей.

Иностранные покупатели подтолкнули цены на жилье в странах со слабой валютой. Представьте, что вы ищете дом и вдруг делаете ставки против людей, которые получают, скажем, автоматическую 30-процентную скидку от запрашиваемой цены. Даже если вы не ищете дом, высокие цены на жилье и низкий уровень предложения также влияют на арендную плату. В последнее десятилетие местный спрос на жилье также был очень устойчивым во многих странах, поскольку их центральные банки удерживали процентные ставки на рекордно низком уровне, пытаясь стимулировать их экономику. Это также привело к падению их валют до многолетних минимумов, что вызвало опасения по поводу глобальной валютной войны.

Итог

Как и в случае с айсбергом, основное влияние колебаний обменных курсов лежит в основном под поверхностью. Косвенное влияние колебаний валютных курсов превосходит прямое из-за огромного влияния, которое оно оказывает на экономику как в краткосрочной, так и в долгосрочной перспективе. Косвенное влияние обменных курсов распространяется на цены, которые вы платите в супермаркете, процентные ставки по вашим кредитам и сбережениям, прибыль от вашего инвестиционного портфеля, ваши перспективы трудоустройства и, возможно, даже на цены на жилье в вашем районе.

Сильный доллар: может ли он продолжаться?

Доллар США резко вырос с минимума мая 2021 года, продемонстрировав рост на 14% (на своем недавнем пике) по отношению к широкой корзине валют. В настоящее время он находится на самом высоком уровне за последние десятилетия по отношению к основным валютам, таким как евро, британский фунт стерлингов и японская иена.

Доллар демонстрирует резкий рост с середины 2021 года.

Источник: Блумберг.

Спотовый индекс доллара Bloomberg (индекс BBDXY). Ежедневные данные по состоянию на 03.08.2022, 15:25 по восточному времени. Прошлые результаты не являются гарантией будущих результатов.

Некоторые основные валюты, такие как японская иена, шведская крона, евро и британский фунт стерлингов, за последний год резко упали по отношению к доллару.

Между тем, многие валюты развивающихся рынков резко упали по отношению к доллару — некоторые до исторического минимума.

Валюты развивающихся рынков резко упали по отношению к доллару

Источник: Блумберг.

Рейтинг мировых валют (WCRS). Данные с 02.08.2021 по 02.08.2022. Прошлые результаты не являются гарантией будущих результатов.

Мы долгое время были быками по доллару, но после такого резкого роста мы видим некоторые возможности для краткосрочного снижения и замедления темпов укрепления из-за замедления экономического роста в США. Тем не менее, мы рассчитываем на сохранение силы доллара в долгосрочной перспективе. Доллар поддерживает три фактора: относительно сильные показатели экономики США, ужесточение денежно-кредитной политики Федеральной резервной системы и покупка активов-убежищ. Похоже, что они останутся неизменными и в 2023 году. Кроме того, для глобальных инвесторов существует несколько привлекательных альтернатив доллару США.

Тем не менее, мы рассчитываем на сохранение силы доллара в долгосрочной перспективе. Доллар поддерживает три фактора: относительно сильные показатели экономики США, ужесточение денежно-кредитной политики Федеральной резервной системы и покупка активов-убежищ. Похоже, что они останутся неизменными и в 2023 году. Кроме того, для глобальных инвесторов существует несколько привлекательных альтернатив доллару США.

Факторы, поддерживающие силу доллара, остаются неизменными

Стоимость свободно торгуемой валюты, как правило, отражает перспективы возврата инвестиций в активы этой страны. Следовательно, сильный экономический рост, как правило, приводит к росту валюты. Восстановление экономики США, которому способствовали сильные фискальные и монетарные стимулы, после пандемии опередило восстановление в большинстве других крупных стран. В номинальном выражении валовой внутренний продукт (ВВП) США сейчас на 15,6% выше, чем в третьем квартале 2019 года. , даже после небольшого падения в первой половине этого года. Это сопоставимо с ростом еврозоны всего на 8,3% за тот же период, в то время как ВВП Японии на 3,6% ниже уровня 3 квартала 2019 года.

, даже после небольшого падения в первой половине этого года. Это сопоставимо с ростом еврозоны всего на 8,3% за тот же период, в то время как ВВП Японии на 3,6% ниже уровня 3 квартала 2019 года.

Рост ВВП США опередил рост ВВП Европы и Японии

Источник: Блумберг.

ВВП США в номинальных долларах SAAR (индекс ВВП CUR$) на 2 квартал 2022 г., номинальный ВВП еврозоны (млрд долларов США) SAAR (индекс ECOXEAS) на 1 квартал 2022 г. и ВВП Японии в текущих ценах с учетом сезонных колебаний: ежеквартальный ВВП (индекс JGDOSGDP) на Q12022. Процентное изменение номинального ВВП, нормализованное с 9/30/2019.

Заглядывая вперед, влияние российско-украинской войны сильно влияет на перспективы Европы, в то время как связанные с COVID-19 остановки в Китае и слабость рынка недвижимости сдерживают рост в Азии. Даже с учетом недавнего слабого роста ВВП США по-прежнему выглядят лучше, чтобы пережить замедление глобального экономического роста.

Дифференциал процентных ставок отражает эту относительную экономическую силу, повышая привлекательность доллара. Из-за агрессивных темпов повышения ставок Федеральной резервной системой доходность казначейских облигаций США значительно выше, чем в большинстве стран G-7, за исключением нескольких стран-производителей сырьевых товаров. Если ФРС продолжит дальнейшее повышение ставок в этом году, как и ожидалось, разница в краткосрочных процентных ставках, вероятно, еще больше увеличится, поскольку доходность в США будет расти быстрее, чем в других странах.

Затраты на валютное хеджирование могут снизить привлекательность облигаций США для некоторых иностранных инвесторов, но чистые потоки иностранных инвестиций в США остаются положительными, а у отечественных инвесторов мало причин переводить деньги за границу.

Глобальная двухлетняя доходность частично отражает относительную экономическую мощь

Источник: Блумберг.

США (индекс USGG10YR), Германия (индекс GTDEM2Y), Италия (индекс GTIT2Y), Греция (индекс GTRD2Y), Великобритания (индекс GTGBP2Y), Канада (индекс GTCAD2Y). Ежедневные данные по состоянию на 03.08.2022, 15:33 по восточному времени. Прошлые результаты не являются гарантией будущих результатов.

Циклы ужесточения ФРС, как правило, особенно негативны для стран с формирующимся рынком. Этот цикл был одним из самых разрушительных. Многие страны и компании EM выпускали долговые обязательства, номинированные в долларах, в течение последних нескольких лет, когда стоимость заимствований была низкой, а инвесторы стремились пойти на риск, чтобы получить более высокую доходность. Сегодня эмитенты, пытающиеся обслуживать этот долг с помощью более слабой валюты по более высоким процентным ставкам, могут столкнуться с трудностями, что приведет к понижению рейтингов или дефолтам.

Кроме того, инвесторы, которые брали кредиты в долларах США для вложений в высокодоходные валюты развивающихся стран — стратегия, известная как «carry trade», — понесли большие убытки. Негативный цикл развернулся, когда отток капитала приводит к снижению валют развивающихся стран, что вынуждает их центральные банки повышать процентные ставки, чтобы остановить отток, что приводит к более слабому росту.

Негативный цикл развернулся, когда отток капитала приводит к снижению валют развивающихся стран, что вынуждает их центральные банки повышать процентные ставки, чтобы остановить отток, что приводит к более слабому росту.

Неудивительно, что облигации развивающихся стран — как деноминированные в долларах США (USD), так и выпущенные в местной валюте — за последний год принесли резко отрицательную доходность на рынке ценных бумаг с фиксированным доходом.

Доходность облигаций EM была отрицательной

Источник: Блумберг.

Совокупный индекс долларов США по облигациям развивающихся рынков Bloomberg (индекс EMUSTRUU). Общий доход на основе данных за день с 31 декабря 2020 г. по 02 августа 2022 г. Общая доходность предполагает реинвестирование процентов и прироста капитала. Индексы неуправляемы, не несут комиссий или расходов и не могут быть инвестированы напрямую. Прошлые результаты не являются гарантией будущих результатов.

Третий фактор, поддерживающий доллар, — приток капитала-убежища. Во времена экономических и политических потрясений инвесторы исторически перешли на доллар США из соображений безопасности и ликвидности. Рынок казначейских облигаций США является одним из крупнейших и наиболее ликвидных рынков в мире с надежной правовой защитой, где инвесторы уверены, что они могут получить доступ к своим деньгам в любое время. В этом году приток замедлился, в основном из-за сокращения запасов Китая. Однако общая тенденция остается неизменной. Рост доходности краткосрочных казначейских облигаций делает хранение долларов, предназначенных для хранения, более привлекательным.

Иностранные вложения в казначейские облигации США остаются высокими

Источник: Блумберг.

Казначейство США Основные иностранные держатели Итого (индекс HOLDTOT). Ежемесячные данные на май 2022 года.

Нет альтернативы господству доллара

Доллар, вероятно, останется доминирующей валютой в мировой экономике в обозримом будущем. Несмотря на давние опасения по поводу увеличения торгового и бюджетного дефицита США, спрос на доллары остается высоким для глобальных транзакций и торговли. Около 40% мировых финансовых операций осуществляются в долларах США, и большинство товаров — от нефти до соевых бобов — торгуются в долларах США. 1 Импортеры этих товаров должны иметь доллары для торговых закупок. Экспортеры, как правило, хранят средства в краткосрочных казначейских облигациях США для будущих операций. Размер и ликвидность рынка казначейских облигаций США обеспечивают стабильный фон для мировой торговли и инвестиций.

Несмотря на давние опасения по поводу увеличения торгового и бюджетного дефицита США, спрос на доллары остается высоким для глобальных транзакций и торговли. Около 40% мировых финансовых операций осуществляются в долларах США, и большинство товаров — от нефти до соевых бобов — торгуются в долларах США. 1 Импортеры этих товаров должны иметь доллары для торговых закупок. Экспортеры, как правило, хранят средства в краткосрочных казначейских облигациях США для будущих операций. Размер и ликвидность рынка казначейских облигаций США обеспечивают стабильный фон для мировой торговли и инвестиций.

Просто не так много альтернатив доллару, которые удовлетворят эти потребности. Евро играет большую роль в финансовых операциях, но фрагментированные рынки облигаций и длительный период отрицательных процентных ставок ограничивают его использование. Японская политика нулевой процентной ставки и контроля над кривой доходности делает ее непривлекательной. Всегда ходят слухи о том, что китайский юань становится все более заметной мировой валютой, но он даже не является свободно конвертируемым из-за контроля над движением капитала.

Последствия сильного доллара

Сильный доллар помогает сдерживать внутреннюю инфляцию за счет снижения стоимости импортных товаров. На каждый доллар можно купить больше товаров и услуг по мере его роста. Поскольку США являются крупным нетто-импортером, рост курса доллара на 14% может оказать заметное влияние на инфляцию. Исследование, проведенное Федеральным резервным банком Кливленда, показало, что рост доллара на 1% обычно снижает цены на импортные товары, не связанные с нефтью, на 0,3% в совокупности за шесть месяцев. Часть этого падения идет на снижение общей инфляции. Неудивительно, что Казначейство или ФРС почти не возражали против недавнего резкого повышения курса доллара.

Для инвесторов сочетание растущего доллара и высоких процентных ставок в США затрудняет поддержание глобально диверсифицированного портфеля облигаций. Доходность к худшему по индексу Bloomberg Global Aggregate ex US составляет всего 1,84% при дюрации 7,6 по сравнению с доходностью 3,42% для индекса совокупных облигаций США (Agg) с дюрацией 6,3. С учетом роста курса доллара на 14% и разницы в доходности, широкий международный индекс за последний год упал на 18%, что примерно в два раза больше, чем индекс США.

С учетом роста курса доллара на 14% и разницы в доходности, широкий международный индекс за последний год упал на 18%, что примерно в два раза больше, чем индекс США.

Глобальная доходность Agg к худшему ниже, чем для США Agg

Источник: Блумберг.

Совокупный индекс совокупного дохода по облигациям США Bloomberg и Глобальный совокупный индекс совокупного дохода по облигациям Bloomberg (x-USD) (индекс LBUSTRUU, индекс LG38TRUU). Ежедневные данные по состоянию на 03.08.2022, 15:40 по восточному времени. Доходность к худшему — это мера минимально возможной доходности, которую можно получить по облигации, полностью функционирующей в рамках условий контракта без дефолта. Прошлые результаты не гарантируют будущих результатов.

Облигации стран с формирующимся рынком также были одними из худших в мире инструментов с фиксированным доходом за последний год. Доходность в настоящее время значительно выше и может предоставить некоторые возможности в более долгосрочной перспективе, но среда ужесточения политики ФРС, сокращение глобальной ликвидности и рост доллара не способствуют доходности облигаций развивающихся рынков.

В целом, факторы, влияющие на укрепление доллара, похоже, сохранятся и в следующем году. Мы предлагаем инвесторам свести к минимуму отчисления в ценные бумаги с фиксированным доходом за пределами США.

1 Исследования показали, что изменение на 1% взвешенного по торговле индекса доллара США обычно снижает цены на импортные товары, не связанные с нефтью, на 0,3% кумулятивно за шесть месяцев, по данным Федерального резервного банка Кливленда, Цены в США», 24 марта 2015 г.

.

Узнайте мнение Шваба о рынках и экономике.

похожие темы

Фиксированный доход

Рынки и экономика

Международный

Информация, представленная здесь, предназначена только для общих информационных целей и не должна рассматриваться как индивидуальная рекомендация или индивидуальный совет по инвестированию. Упомянутые здесь инвестиционные стратегии могут подойти не всем. Каждый инвестор должен пересмотреть инвестиционную стратегию для своей конкретной ситуации, прежде чем принимать какое-либо инвестиционное решение.

Упомянутые здесь инвестиционные стратегии могут подойти не всем. Каждый инвестор должен пересмотреть инвестиционную стратегию для своей конкретной ситуации, прежде чем принимать какое-либо инвестиционное решение.

Все выражения мнений могут быть изменены без предварительного уведомления в ответ на меняющиеся рыночные условия. Содержащиеся здесь данные от сторонних поставщиков получены из источников, которые считаются надежными. Однако его точность, полнота или надежность не могут быть гарантированы.

Приведенные примеры предназначены только для иллюстративных целей и не предназначены для отражения ожидаемых результатов.

Прошлые результаты не являются гарантией будущих результатов, и представленные мнения не могут рассматриваться как показатель будущих результатов.

Индексы являются неуправляемыми, не требуют платы за управление, затрат и издержек и не могут быть инвестированы напрямую. Дополнительную информацию об индексах см. на странице schwab. com/indexdefinitions.

com/indexdefinitions.

Ценные бумаги с фиксированным доходом подвержены повышенной потере основной суммы в периоды роста процентных ставок. Инвестиции с фиксированным доходом подвержены различным другим рискам, включая изменения кредитного качества, рыночные оценки, ликвидность, досрочное погашение, досрочное погашение, корпоративные события, налоговые последствия и другие факторы. Ценные бумаги с более низким рейтингом подвержены большему кредитному риску, риску дефолта и риску ликвидности.

Международные инвестиции сопряжены с дополнительными рисками, к которым относятся различия в стандартах финансового учета, колебания валютных курсов, геополитический риск, иностранные налоги и правила, а также потенциал неликвидных рынков. Инвестирование в развивающиеся рынки может усилить эти риски.

Товары, связанные с товарами, сопряжены с высоким уровнем риска и подходят не для всех инвесторов. Товары, связанные с сырьевыми товарами, могут быть чрезвычайно волатильными, неликвидными, и на них могут существенно влиять базовые цены на сырьевые товары, мировые события, меры контроля за импортом, мировая конкуренция, правительственные постановления и экономические условия.

Валюта носит спекулятивный характер, очень волатильна и подходит не всем инвесторам.

Schwab не рекомендует использовать технический анализ в качестве единственного средства инвестиционного исследования.

Центр финансовых исследований Schwab является подразделением Charles Schwab & Co., Inc.

Влияние изменений ожидаемого обменного курса на диаграмму RoR ожидаемая будущая стоимость валюты по спотовой стоимости национальной и иностранной валюты с использованием модели паритета процентных ставок.

Предположим, что валютный рынок (Forex) изначально находится в равновесии, так что RoR £ = RoR $ (т. $/£ . Начальное равновесие изображено на рисунке 16.9 «Влияние ожидаемого изменения обменного курса на диаграмму RoR». Далее предположим, что убеждения инвесторов изменились так, что E $/£ e повышается при прочих равных условиях. При прочих равных условиях мы предполагаем, что все остальные экзогенные переменные остаются фиксированными на своих первоначальных значениях. В этой модели процентная ставка в США ( i долларов США) и процентная ставка Великобритании ( i фунтов стерлингов) остаются фиксированными по мере роста ожидаемого обменного курса.

В этой модели процентная ставка в США ( i долларов США) и процентная ставка Великобритании ( i фунтов стерлингов) остаются фиксированными по мере роста ожидаемого обменного курса.

Рисунок 16.9 Влияние ожидаемого изменения обменного курса на диаграмму RoR

Ожидаемое повышение обменного курса означает, что если инвесторы ожидали повышения курса фунта стерлингов, то теперь они ожидают его повышения еще больше. Точно так же, если инвесторы ожидали, что доллар обесценится, теперь они ожидают, что он обесценится еще сильнее. В качестве альтернативы, если они ожидали, что фунт обесценится, теперь они ожидают, что он обесценится меньше. Точно так же, если они ожидали повышения курса доллара, теперь они ожидают его снижения.

Это изменение может произойти из-за выпуска новой информации. Например, британский центральный банк может опубликовать информацию, свидетельствующую о повышении вероятности того, что фунт в будущем вырастет в цене.

Увеличение ожидаемого обменного курса ( E $/£ e ) сдвинет линию британского RoR вправо с RoR ′ £ до 90 2 8 ″ 15 RoR 90 215 обозначено шагом 1 на рисунке.

Причину смещения можно увидеть, взглянув на простую формулу нормы прибыли:

RoR£=E$/£eE$/£(1+i£)−1.

Предположим, что вы находитесь в исходном равновесии с обменным курсом E ′ $/£ . Глядя на формулу, увеличение E $/£ e явно увеличивает значение RoR £ для любых фиксированных значений i £ . Это можно представить как сдвиг вправо на диаграмме от A к B. Оказавшись в B с новым ожидаемым обменным курсом, можно выполнить упражнение, используемое для построения нисходящей кривой RoR. В результате получится кривая, похожая на исходную, но полностью смещенная вправо.

Сразу после повышения и до изменения курса, RoR £ > RoR $ . Приспособление к новому равновесию будет следовать истории равновесия «обменный курс слишком низок», представленной в Главе 16 «Паритет процентных ставок», Раздел 16.4 «Истории равновесия обменного курса с диаграммой RoR». Соответственно, более высокие ожидаемые британские нормы прибыли сделают инвестиции в британские фунты более привлекательными для инвесторов, что приведет к увеличению спроса на фунты на рынке Форекс и, как следствие, к повышению курса фунта, обесцениванию доллара и увеличению E $/£ . Обменный курс поднимется до нового равновесного курса E ″ $/£ , как указано в шаге 2.

Приспособление к новому равновесию будет следовать истории равновесия «обменный курс слишком низок», представленной в Главе 16 «Паритет процентных ставок», Раздел 16.4 «Истории равновесия обменного курса с диаграммой RoR». Соответственно, более высокие ожидаемые британские нормы прибыли сделают инвестиции в британские фунты более привлекательными для инвесторов, что приведет к увеличению спроса на фунты на рынке Форекс и, как следствие, к повышению курса фунта, обесцениванию доллара и увеличению E $/£ . Обменный курс поднимется до нового равновесного курса E ″ $/£ , как указано в шаге 2.

Таким образом, повышение ожидаемого в будущем обменного курса $/£ поднимет норму прибыли на фунт выше, чем норму прибыли на доллары побуждают инвесторов перемещать инвестиции в британские активы и приводят к увеличению обменного курса доллара к фунту стерлингов (т. е. повышению курса британского фунта стерлингов и обесцениванию доллара США).

Напротив, снижение ожидаемого в будущем обменного курса доллара к фунту снизит норму прибыли на британские фунты ниже нормы прибыли на доллары, заставит инвесторов переместить инвестиции в активы США и приведет к снижению курса доллара. /£ (т. е. обесценение британского фунта стерлингов и повышение курса доллара США).

/£ (т. е. обесценение британского фунта стерлингов и повышение курса доллара США).

Ключевые выводы

- Увеличение ожидаемой будущей стоимости фунта стерлингов (по отношению к доллару США) приведет к увеличению спотового обменного курса доллара к фунту стерлингов (т. е. повышению курса британского фунта стерлингов и обесцениванию Доллар США).

- Снижение ожидаемой будущей стоимости фунта стерлингов (по отношению к доллару США) приведет к снижению спотового обменного курса доллара к фунту стерлингов (т. е. обесцениванию британского фунта стерлингов и повышению курса доллара США).

Упражнение

Рассмотрим экономические изменения, перечисленные в верхней строке следующей таблицы. В пустых полях последовательно укажите влияние изменения на переменные, перечисленные в первом столбце. Например, снижение процентных ставок в США приведет к снижению нормы прибыли (RoR) на активы США. Поэтому в первой ячейке таблицы ставится «-».

Далее по порядку ответьте, как это повлияет на рентабельность активов в евро. Используйте модель паритета процентных ставок, чтобы определить ответы. Вам не нужно показывать свою работу. Используйте следующие обозначения:+ переменная увеличивается

− переменная уменьшается

0 переменная не меняется

A изменение переменной неоднозначно (т. е. может повышаться, может понижаться)

Далее по порядку ответьте, как это повлияет на рентабельность активов в евро. Используйте модель паритета процентных ставок, чтобы определить ответы. Вам не нужно показывать свою работу. Используйте следующие обозначения:

Далее по порядку ответьте, как это повлияет на рентабельность активов в евро. Используйте модель паритета процентных ставок, чтобы определить ответы. Вам не нужно показывать свою работу. Используйте следующие обозначения:| Снижение ожидаемой стоимости доллара в следующем году | |

|---|---|

| Права собственности на активы в США | — |

| RoR на активы в евро | |

| Спрос на доллары США на Форекс | |

| Спрос на евро на Форекс | |

| Стоимость в долларах США | |

| Стоимость в евро | |

| E $/€ |

Будущее доллара США

Участники дискуссии обсуждают роль доллара США после пандемии COVID-19, варианты альтернативных валют и влияние экономической и внешней политики США на обе страны.

ТАЙСОН: Приветствую всех на сегодняшнем заседании Совета по международным отношениям на тему «Будущее доллара США». У нас очень выдающаяся группа, и у нас очень ограниченное количество времени. Меня зовут Лора Тайсон, я профессор Школы бизнеса Хааса Калифорнийского университета в Беркли. У нас есть более пятисот участников, которые онлайн для этого захватывающего и важного разговора. Итак, без лишних слов, я хочу убедиться, что все знают участников дискуссии, а затем задать вопрос всем им. Итак, с нами Эсвар Прасад, профессор Корнельского университета и старший научный сотрудник Института Брукингса. У нас есть Кармен Рейнхарт, вице-президент и главный экономист Всемирного банка. И у нас есть Бенн Стайл, старший научный сотрудник и директор отдела международной экономики в Совете по международным отношениям. Итак, отличная дискуссия, и я хочу начать разговор с общего вопроса ко всем, а именно, статус доллара как доминирующей мировой валюты сейчас под угрозой? Если да, то почему это важно? Если да, то каковы причины? Если да, то каковы средства правовой защиты? Все члены нашей группы думали об этом очень серьезном наборе вопросов. И я собираюсь начать разговор в алфавитном порядке, поэтому я передам его Эсвару Прасаду. Эсвар?

И я собираюсь начать разговор в алфавитном порядке, поэтому я передам его Эсвару Прасаду. Эсвар?

ПРАСАД: Спасибо, Лаура. Как и в случае с большинством важных вопросов в экономике, ответ на ваш вопрос «это зависит». Это в значительной степени зависит от того, что именно считается важной ролью доллара на международных финансовых рынках. Теперь как расчетная единица и как средство обмена, то есть как валюта, которая используется для обозначения торговых или финансовых операций или для целей платежей и расчетов, вполне можно видеть, что роль доллара, возможно, уступает место другим валютам. . Был период около трех-четырех лет назад, когда евро фактически стал доминирующей платежной валютой в мире, хотя ситуация снова изменилась, и доллар снова стал доминирующей платежной валютой.

Но есть причины, по которым можно ожидать, что другие валюты — китайский юань — возможно, даже другие валюты развивающихся рынков начнут играть более важную роль в международных торговых операциях. Однако, когда мы думаем о преобладании доллара как резервной валюты, то есть о его роли как средства сбережения, мы вступаем в совсем другую область. У доллара, несмотря на то, что глобальный финансовый кризис начался в США, несмотря на то, что США довольно сильно пострадали во время рецессии, вызванной пандемией. Не похоже, что есть большая альтернатива доллару США. Во времена потрясений на мировых финансовых рынках инвесторы хотят безопасности. И оказывается, что на самом деле есть только одна валюта, обеспечивающая такую безопасность, в которой, похоже, нуждаются международные инвесторы, и это доллар США.

Однако, когда мы думаем о преобладании доллара как резервной валюты, то есть о его роли как средства сбережения, мы вступаем в совсем другую область. У доллара, несмотря на то, что глобальный финансовый кризис начался в США, несмотря на то, что США довольно сильно пострадали во время рецессии, вызванной пандемией. Не похоже, что есть большая альтернатива доллару США. Во времена потрясений на мировых финансовых рынках инвесторы хотят безопасности. И оказывается, что на самом деле есть только одна валюта, обеспечивающая такую безопасность, в которой, похоже, нуждаются международные инвесторы, и это доллар США.

Это не обязательно означает, что США будут доминировать в мировой экономике, как это было в прошлом, Китай быстро их догоняет. Но с точки зрения глубины и широты его финансовых рынков, то есть количества иностранных активов, к которым имеют доступ инвесторы, и объема торговли, которая происходит на этих рынках, а также институциональной структуры, поддерживающей валюту, трудно представить себе конкурента доллара. Теперь существует некоторое представление о том, что есть и другие валюты, такие как юань, наступающие на пятки доллару. То, что мы видели в последние несколько лет, на самом деле является чем-то интересным, поскольку произошла переоценка относительной важности валют второго уровня, в которые я бы включил евро. Таким образом, позиция доллара остается такой же доминирующей, как и прежде, в качестве резервной валюты. Я не вижу, чтобы это изменилось в обозримом будущем.

Теперь существует некоторое представление о том, что есть и другие валюты, такие как юань, наступающие на пятки доллару. То, что мы видели в последние несколько лет, на самом деле является чем-то интересным, поскольку произошла переоценка относительной важности валют второго уровня, в которые я бы включил евро. Таким образом, позиция доллара остается такой же доминирующей, как и прежде, в качестве резервной валюты. Я не вижу, чтобы это изменилось в обозримом будущем.

ТАЙСОН: Хорошо, спасибо. Итак, доктор Рейнхарт, согласны ли вы с тем, что у вас есть другие идеи, которые вы хотели бы привнести в это? Вы удивлены тем фактом, что на самом деле, как сказал Эсвар, события, кажется, несколько стабилизировали его? Итак, доктор Рейнхарт?

РЕЙНХАРТ: Итак, на самом деле трудно не согласиться с 99,9% того, что только что изложил Эсвар. Позвольте мне начать с небольшого предыстории исторической роли доллара. И это, знаете ли, его доминирование. Я не преподаю урок истории, но очень быстро его известность была установлена и закреплена в Бреттон-Вудсе. А после провала в Бреттон-Вудсе по разным причинам она потеряла свои позиции и потеряла позиции в течение 80-х годов. Вы знаете, кроме того, что в то время была популярна немецкая марка, была еще и рублевая валюта. Это актуально для сегодняшнего обсуждения, потому что что можно сказать о параллельном блоке юаня? Итак, на его послевоенной траектории были, знаете ли, взлеты и падения. И прямо сейчас, как подчеркнул Эсвар, бросая вызов ожиданиям в некоторых измерениях, учитывая, как вы знаете, резкий рост доли Китая в мировом ВВП, доллар близок или находится на пике своей мировой резервной валюты, и это не просто резервная валюта, которой владеют центральные банки, это то, в какой валюте развивающийся мир выражает свой долг. Это также то, какую роль она играет в политике обменного курса, к какой, вы знаете, какой валюте развивающиеся рынки привязывают свою валюту? и по всем этим показателям доллар действительно укрепляется. Я скептически отношусь к мысли, что замена доллара не за горами. Начнем с того, что финансовые учреждения и инвесторы не держат доллары, они держат доллары, они держат долг, а ликвидность и глубина рынка казначейских облигаций США на данный момент не имеет себе равных.

А после провала в Бреттон-Вудсе по разным причинам она потеряла свои позиции и потеряла позиции в течение 80-х годов. Вы знаете, кроме того, что в то время была популярна немецкая марка, была еще и рублевая валюта. Это актуально для сегодняшнего обсуждения, потому что что можно сказать о параллельном блоке юаня? Итак, на его послевоенной траектории были, знаете ли, взлеты и падения. И прямо сейчас, как подчеркнул Эсвар, бросая вызов ожиданиям в некоторых измерениях, учитывая, как вы знаете, резкий рост доли Китая в мировом ВВП, доллар близок или находится на пике своей мировой резервной валюты, и это не просто резервная валюта, которой владеют центральные банки, это то, в какой валюте развивающийся мир выражает свой долг. Это также то, какую роль она играет в политике обменного курса, к какой, вы знаете, какой валюте развивающиеся рынки привязывают свою валюту? и по всем этим показателям доллар действительно укрепляется. Я скептически отношусь к мысли, что замена доллара не за горами. Начнем с того, что финансовые учреждения и инвесторы не держат доллары, они держат доллары, они держат долг, а ликвидность и глубина рынка казначейских облигаций США на данный момент не имеет себе равных.

И одна из причин, есть и другие, но одной из причин резкого роста доллара по отношению, скажем, к евро в послекризисном ландшафте 2008 года был тот докризисный глобальный финансовый кризис, предшествовавший 2008 году, восприятие, к лучшему или к худшему, заключалось в том, что существует евро и существует суверенный долг на рынке евро. После кризиса стало ясно, что на рынке с фиксированным доходом в евро нет ничего похожего на однородность, что долг Греции сильно отличается от долга Германии, долг Германии сильно отличается от долга Ирландии и так далее, и тому подобное. Таким образом, с точки зрения механики глобальной финансовой архитектуры, евро фрагментирован таким образом, что это контрастирует с совершенно не имеющим аналогов рынком казначейских обязательств.

Теперь юань интересен, потому что примерно до 2015 года считалось, что юань будет укрепляться, и считалось, что подъем Китая в реальной части экономики будет сопровождаться усилением финансового доминирования. также. Интересно, знаете ли, я провел довольно много исследований по зарубежному кредитованию Китая, в первую очередь развивающимся странам и в основном странам с низким уровнем доходов. Теперь подавляющее большинство этого кредита также деноминировано в долларах. Таким образом, в отличие от того, что я имел в виду, когда речь шла о рублевом блоке, исторически внутренние операции Восточной Европы и рублевый блок действительно проводились в рублях. Вы знаете, Китай, просто для сравнения, является крупнейшим официальным кредитором, больше, чем все кредиторы Парижского клуба вместе взятые. И эти долги, эти сделки в основном деноминированы в долларах, так что мы можем обсудить среднесрочную перспективу и какие предупреждающие знаки, на которые можно обратить внимание, чтобы увидеть, -термин, это что касается, вы знаете, проблем, на которые уже намекал Эсвар, трудно увидеть конкурента. Позвольте мне остановиться на этом.

также. Интересно, знаете ли, я провел довольно много исследований по зарубежному кредитованию Китая, в первую очередь развивающимся странам и в основном странам с низким уровнем доходов. Теперь подавляющее большинство этого кредита также деноминировано в долларах. Таким образом, в отличие от того, что я имел в виду, когда речь шла о рублевом блоке, исторически внутренние операции Восточной Европы и рублевый блок действительно проводились в рублях. Вы знаете, Китай, просто для сравнения, является крупнейшим официальным кредитором, больше, чем все кредиторы Парижского клуба вместе взятые. И эти долги, эти сделки в основном деноминированы в долларах, так что мы можем обсудить среднесрочную перспективу и какие предупреждающие знаки, на которые можно обратить внимание, чтобы увидеть, -термин, это что касается, вы знаете, проблем, на которые уже намекал Эсвар, трудно увидеть конкурента. Позвольте мне остановиться на этом.

ТАЙСОН: Отлично, спасибо. Итак, Бенн, я знаю, что мы говорили о юане как о претенденте, и поэтому мы слышим здесь, что, может быть, несколько лет назад это выглядело так, как будто юань мог бы быть, но явно не развился до сих пор, что вы думаете об этом? будущее, среднесрочная перспектива — я бы также связал это с COVID. COVID как-то меняет ваше представление о среднесрочной перспективе?

COVID как-то меняет ваше представление о среднесрочной перспективе?

STEIL: Начнем с COVID. COVID, я думаю, был в значительной степени незначительным событием с точки зрения международного положения доллара, и это потому, что ФРС очень хорошо справилась с ростом международного спроса на доллары. Итак, вы помните, что в середине марта был период безумной борьбы, когда все отчаянно боролись за доллары, и ФРС потребовалось довольно много времени, чтобы сориентироваться. В то время ФРС скупила у инвесторов казначейские облигации на рекордную сумму в 450 миллиардов долларов, но я думаю, что они справились с всплеском международного спроса на самом деле намного лучше, чем с первоначальным всплеском и внутренним спросом. К концу марта ФРС распространила соглашения о валютных свопах на пятнадцать зарубежных центральных банков. Пять имели постоянный доступ к свопам, они добавили девять в экстренном порядке, а в первые несколько недель апреля они предоставили иностранным центральным банкам кредиты почти на полтриллиона долларов посредством валютных свопов. Кроме того, хотя это не привлекло особого внимания, еще около 170 центральных банков по всему миру имеют доступ к кредитным линиям ФРС, используя казначейские обязательства США в качестве залога. Так что я думаю, что ФРС проделала чрезвычайно компетентную работу на международном фронте, взяв за образец 2007 год. В 2007 году, я думаю, ФРС в основном импровизировала, но у них была эта схема, они стряхнули с нее пыль и хорошо с ней справились.

Кроме того, хотя это не привлекло особого внимания, еще около 170 центральных банков по всему миру имеют доступ к кредитным линиям ФРС, используя казначейские обязательства США в качестве залога. Так что я думаю, что ФРС проделала чрезвычайно компетентную работу на международном фронте, взяв за образец 2007 год. В 2007 году, я думаю, ФРС в основном импровизировала, но у них была эта схема, они стряхнули с нее пыль и хорошо с ней справились.

Теперь, заглядывая в будущее, сосредоточив внимание на юанях, я отчетливо помню эту статью на первой полосе в Economist еще в 2014 году, в которой говорилось, что интернационализация юаня была «безжалостной и неудержимой». Это было почти идеальное время, потому что менее чем через год после публикации статьи интернационализация юаня резко пошла на спад. В 2015 году юань достиг своего пика, с точки зрения его доли в глобальных платежах, он достиг 2,8 процента. В течение трех лет этот показатель снова снизился примерно до 1,6 процента. Сейчас это около 1,8 процента. Он был довольно стабильным в процентах от общих валютных резервов центрального банка и составлял около 2 процентов. Так что же случилось? Я читал, что идея интернационализации никогда не была по-настоящему ясной, дело было не в том, что люди боролись за юань, потому что хотели использовать его для международных платежей. С 2005 по 2013 год курс юаня неуклонно и последовательно рос почти месяц за месяцем. И, как мы знаем, Народный банк Китая замедлял этот рост. Но покупка юаней в тот период рассматривалась как односторонняя ставка. Таким образом, были огромные спекулятивные потоки в юанях. После 2014 года это прекратилось. И, как вы знаете, с тех пор НБК время от времени приходилось вмешиваться, чтобы поддерживать курс юаня на высоком уровне. Как только эти спекулятивные притоки прекратились, интернационализация юаня резко изменилась, и на самом деле нет никаких признаков того, что мы видим, что юань становится каким-либо конкурентом доллара США.

Сейчас это около 1,8 процента. Он был довольно стабильным в процентах от общих валютных резервов центрального банка и составлял около 2 процентов. Так что же случилось? Я читал, что идея интернационализации никогда не была по-настоящему ясной, дело было не в том, что люди боролись за юань, потому что хотели использовать его для международных платежей. С 2005 по 2013 год курс юаня неуклонно и последовательно рос почти месяц за месяцем. И, как мы знаем, Народный банк Китая замедлял этот рост. Но покупка юаней в тот период рассматривалась как односторонняя ставка. Таким образом, были огромные спекулятивные потоки в юанях. После 2014 года это прекратилось. И, как вы знаете, с тех пор НБК время от времени приходилось вмешиваться, чтобы поддерживать курс юаня на высоком уровне. Как только эти спекулятивные притоки прекратились, интернационализация юаня резко изменилась, и на самом деле нет никаких признаков того, что мы видим, что юань становится каким-либо конкурентом доллара США.

ТАЙСОН: Итак, Кармен упомянула идею блока. Таким образом, одна из возможностей заключается в том, что юань становится все более важным в торговом блоке, в котором доминирует Китай. Я хотел, чтобы вы почувствовали это. А еще я знаю, что Эсвар говорил о росте цифровой валюты, цифровой валюты центрального банка в Китае, и может ли это что-то изменить? Итак, Кармен, почему же так получилось, что этого не могло быть — я не знаю, почему Китай предоставляет кредиты в долларах и почему ему со временем не создать блок, ориентированный на юани, вокруг своей собственной торговой и финансовой операции? А теперь я пойду в Эсвар, чтобы просто подумать о цифровой валюте здесь.