Содержание

график, прогнозы CNY/RUB — РБК Инвестиции

www.adv.rbc.ru

www.adv.rbc.ru

Инвестиции

Телеканал

Газета

Pro

Инвестиции

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Конференции

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

www. adv.rbc.ru

adv.rbc.ru

Прямой эфир

Ошибка воспроизведения видео. Пожалуйста, обновите ваш браузер.

www.adv.rbc.ru

1д

1н

1м

3м

1г

Все время

График…

Выберите свою инвестиционную стратегию

Подробнее

www.adv.rbc.ru

Лидеры роста

Лидеры падения

Валюты

Товары

Индексы

Курсы валют ЦБ РФ

+26,65%

₽116,9

Купить

СПБ Биржа

SPBE

+4,18%

₽226,46

Купить

«Газпром»

GAZP

+3,98%

$80,41

Купить

Wix. com

com

WIX

+3,4%

₽1 840,6

Купить

«Яндекс»

YNDX

+2,43%

₽0,4335

Купить

ОГК-2

OGKB

-16,88%

₽16,57

Купить

«Русгрэйн»

RUGR

-15,83%

$7,02

Купить

Peloton

PTON

-12,88%

$27,26

Купить

Sunrun

RUN

-12,49%

₽106,85

Купить

«Мечел»

MTLRP

-12,33%

$86,5

Купить

NIKE

NKE

+0,55%

₽55,778

Купить

EUR/RUB

+0,52%

$0,974

Купить

EUR/USD

+0,16%

₽8,133

Купить

CNY/RUB

+0,14%

₽57,288

Купить

USD/RUB

0%

₽60,000

Купить

GBP/RUB

—

—

Купить

CHF/RUB

+0,77%

$89,51

BRENT

+0,68%

$19,27

Silver

+0,64%

$905,1

Platinum

+0,22%

$1 666,7

GOLD

-0,12%

789,48

IFX-Cbonds

-0,51%

1 953,77

IMOEX

-2,77%

647,69

Индекс SPB100

—

1 074,57

RTSI

-0,57%

₽55,406

EUR

-1,08%

₽7,985

CNY

-1,77%

₽57,413

USD

Каталог

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

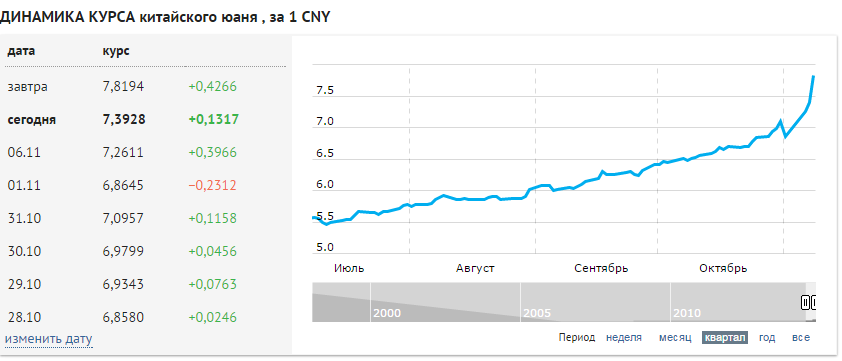

CNY/RUB

₽8,13

(+0,16%)

Купить

Продать

Китайский юань — Агентство экономической информации ПРАЙМ

Китайский юань — Агентство экономической информации ПРАЙМ

org/ListItem»>

org/ListItem»> org/ListItem»>

org/ListItem»> org/ListItem»>

org/ListItem»> org/ListItem»>

org/ListItem»>Официальный курс ЦБ в рублях за 1 Китайский юань.

—

Курс Китайского юаня к рублю на сегодня и на завтра. График курса, аналитика и последние новости по рынку от Агентства экономической информации «ПРАЙМ».

Курс Китайского юаня за последние 10 дней

| Дата | Курс | Изменение |

|---|

Курсы валют ЦБ РФ

| Код | Валюта | Кол-во | Курс | Изменение |

|---|---|---|---|---|

| AUD | Австралийский доллар | 1 | — | — |

| AZN | Азербайджанский манат | 1 | — | — |

| AMD | Армянский драм | 100 | — | — |

| BYN | Белорусский рубль | 1 | — | — |

| BGN | Болгарский лев | 1 | — | — |

| BRL | Бразильский реал | 1 | — | — |

| HUF | Венгерский форинт | 100 | — | — |

| KRW | Вон Республики Корея | 1000 | — | — |

| HKD | Гонконгский доллар | 10 | — | — |

| DKK | Датская крона | 1 | — | — |

| USD | Доллар США | 1 | — | — |

| EUR | Евро | 1 | — | — |

| INR | Индийский рупи | 100 | — | — |

| KZT | Казахстанский тенге | 100 | — | — |

| CAD | Канадский доллар | 1 | — | — |

| KGS | Киргизский сом | 100 | — | — |

| CNY | Китайский юань | 1 | — | — |

| MDL | Молдавский лей | 10 | — | — |

| TMT | Новый туркменский манат | 1 | — | — |

| NOK | Норвежская крона | 10 | — | — |

| PLN | Польский злотый | 1 | — | — |

| RON | Румынский лей | 1 | — | — |

| XDR | СДР (специальные права заимствования) | 1 | — | — |

| SGD | Сингапурский доллар | 1 | — | — |

| TJS | Таджикский сомони | 10 | — | — |

| TRY | Турецких лир | 10 | — | — |

| UZS | Узбекский сум | 10000 | — | — |

| UAH | Украинская гривна | 10 | — | — |

| GBP | Фунт стерлингов Соединенного королевства | 1 | — | — |

| CZK | Чешская крона | 10 | — | — |

| SEK | Шведская крона | 10 | — | — |

| CHF | Швейцарский франк | 1 | — | — |

| ZAR | Южноафриканский рэнд | 10 | — | — |

| JPY | Японская иена | 100 | — | — |

Хотите получать самые важные новости экономики? Подпишитесь на обновления ПРАЙМ в вашем браузере.

Напомнить позже

Подписаться

Вход на сайт

Почта

Пароль

Восстановить пароль

Зарегистрироваться

Срок действия ссылки истек

Назад

Регистрация

Почта

Пароль

Я принимаю условия соглашения

Войти с логином и паролем

Ваши данные

Восстановление

пароля

Почта

Назад

Восстановление

пароля

Ссылка для восстановления пароля отправлена на адрес

Восстановление

пароля

Новый пароль

Подтвердите пароль

Чтобы участвовать в дискуссии

авторизуйтесь или зарегистрируйтесь

loader

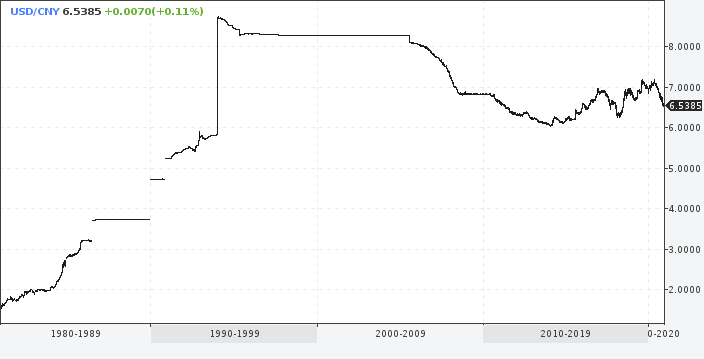

история китайского Юаня как второй валюты мира

Автор Экономист Олеся Антипова Просмотров 262 Опубликовано Обновлено

Китайский юань (CNY) считается второй валютой мира, уступая только американскому доллару. Слово «юань» обозначает «круглый» и используется только вне страны. Внутри Китая употребляется слово «женьминби», что в переводе означает «народные деньги». Ответ на вопрос, что за валюта RMB, — это именно «женьминби».

Внутри Китая употребляется слово «женьминби», что в переводе означает «народные деньги». Ответ на вопрос, что за валюта RMB, — это именно «женьминби».

Содержание

- История денег в Китае

- Распространение юаня

- Внешний вид юаней

История денег в Китае

Китай — родина бумажных денег. Первые купюры появились в стране еще в 910 г. из-за сложностей при транспортировке монет. Несмотря на жесткую бюрократию и единое управление государством из столицы, до середины 20-го века в Китае каждая провинция имела собственные деньги. Например, в некоторых регионах для торговых операций использовались серебряные слитки — ляны.

Юань стал общей денежной единицей в 1948 г. Тогда в Китае шла народно-освободительная война, но коммунистическое правительство уже установило свою власть. Первый выпуск денег включал только бумажные банкноты. Чиновники, посредством новой валюты, пытались бороться с инфляцией, но юани начали быстро девальвироваться.

Название «женьменьби» появилось в 1949 г.

— с запозданием на 1 год относительно первого выпуска юаней. Всего Народный банк сделал пять тиражей валюты Поднебесной. На протяжении 30 первых лет существования китайская валюта имела фиктивный курс: из-за закрытости рынка граждане не могли совершить обменные операции.

— с запозданием на 1 год относительно первого выпуска юаней. Всего Народный банк сделал пять тиражей валюты Поднебесной. На протяжении 30 первых лет существования китайская валюта имела фиктивный курс: из-за закрытости рынка граждане не могли совершить обменные операции.

— с запозданием на 1 год относительно первого выпуска юаней. Всего Народный банк сделал пять тиражей валюты Поднебесной. На протяжении 30 первых лет существования китайская валюта имела фиктивный курс: из-за закрытости рынка граждане не могли совершить обменные операции.Ситуация изменилась в 1978 г. когда правящая партия официально объявила об открытии экономики. Был установлен ряд ограничений: использование юаней только внутри страны, а для расчетов с иностранцами были выпущены специальные сертификаты.

До 1974 г. курс национальной валюты КНР зависел от колебаний гонконгского доллара и фунта стерлингов, после — к доллару США. Стоимость юаней стала более-менее реальной по отношению к другим иностранным валютам только к началу 90-х годах XX в.

В 2005 г. власти Китая приняли решение отказаться от привязки «женьменьби» к американскому доллару. Колебания курса денежной единицы зависят от валютной корзины, в которую входит и российский рубль. В 2013 г. юань стал второй по популярности валютой мира, обойдя евро. С 2016 г. валюта находится в международной валютной корзине.

С 2016 г. валюта находится в международной валютной корзине.

Распространение юаня

Юань является единственным средством для расчетов граждан и бизнеса на всей территории Китая. Валюта также считается одной из официальных в Непале и Камбодже, а также приграничных районах Лаоса.

Особый статус имеют автономные территории: Макао и Гонконг. В бывшей португальской колонии Макао действует собственная валюта патака, в Гонконге — местный доллар, но юани постепенно вытесняют внутреннюю денежную единицу.

Внешний вид юаней

В Китае применяется следующая шкала: 1 юань равен 10 цзяням или 100 фэням. Сегодня в расчетах используются, в основном, деньги, выпушенные в 5 тираже 1999 года. Цифровой код валюты — 156. Официальный символ напоминает букву «Y», перечеркнутую одной или двумя горизонтальными полосками. Такое же обозначение имеют и японские иены.

Национальный банк Китая выпустил 7 номиналов юаней: 1, 2, 5, 10, 20, 50 и 100. Для всех номиналов выпущены бумажные банкноты, а для 1 RMB — еще и монеты. Также на бумаге отпечатаны 1, 2 и 5 цзяо. Среди фэней — только монеты.

Также на бумаге отпечатаны 1, 2 и 5 цзяо. Среди фэней — только монеты.

На лицевой стороне банкнот находится портрет Мао Цзедуна и цветы. На одном из заседаний Коммунистической партии поднимался вопрос о нанесении на купюры изображений Дена Сяопина и Сунь Ятсена, но проект продолжает находиться в разработке. На обратной стороне купюр изображены пейзажи из разных регионов Китая. Например, на банкноте в 100 юаней нарисован пекинский Народный дворец съездов.

Купюры в 50 и 100 юаней являются одними из самых подделываемых на планете. По состоянию на 2022 г. банкноты имеют следующие степени защиты:

- волосы Мао Цзедуна при прикосновении имеют отчетливый рельеф;

- водяные знаки на купюрах четкие и легко читаемые;

- под углом можно увидеть голубой ореол вокруг национального орнамента;

- при освещении купюры ультрафиолетом светятся вплетенные нити.

В 2019 г. в Китае принята программа развития цифровых юаней. По состоянию на 2021 г. в самом популярном местном мессенджере WeChat зарегистрированы более 1.18 млрд. пользователей. Большинство из них используют приложение не только для переписки, но и для бесконтактной оплаты товаров. У каждого китайца есть собственный QR-код для проведения финансовых операций.

в самом популярном местном мессенджере WeChat зарегистрированы более 1.18 млрд. пользователей. Большинство из них используют приложение не только для переписки, но и для бесконтактной оплаты товаров. У каждого китайца есть собственный QR-код для проведения финансовых операций.

Вопрос появления национальной криптовалюты давно назрел. Цифровой юань уже используется в нескольких провинциях для выплат зарплат чиновниками. Апробация платформы в «полевых» условиях также производилась во время Зимних Олимпийских игр 2022 г.

Китайская экономика стремительно растет, а локомотивом развития является крепкая национальная валюта. Уже сегодня многие компании в международных расчетах отказываются от доллара в пользу юаня.

Читайте далее:

- Об авторе

- Недавние публикации

юаней против юаней: в чем разница?

Юань и юань: обзор

Китайская валюта является горячей темой в наши дни по многим причинам. Он не только определяет состояние одной из крупнейших экономических сверхдержав мира, но также занимает центральное место в одном из самых обсуждаемых сегодня вопросов, связанных с Китаем, — в его предполагаемой меркантилистской политике искусственного занижения курса его валюты по отношению к доллару США для увеличения экспорта. несправедливое ценовое преимущество.

Китайские деньги имеют два названия: китайский юань (CNY) и народный юань (RMB). Различие тонкое: в то время как юань является официальной валютой Китая, юань является основной расчетной единицей этой валюты.

Ключевые выводы

- Китайский юань (CNY) и юань (RMB) являются взаимозаменяемыми валютами Китая.

- Ренминби (RMB) — официальное название валюты Китая. Основная единица юаня называется китайский юань (CNY).

- CNY — это официальная аббревиатура ISO 4217 для валюты Китая. CNH иногда используется как неофициальное сокращение для цены юаня на оффшорных рынках.

- Символ юаней также используется в названиях других валют, таких как новый тайваньский доллар, гонконгский доллар, сингапурский доллар или маканская паката.

- Юань был добавлен в список пяти наиболее часто используемых валют, что сделало его частью корзины специальных прав заимствования МВФ.

Основная единица юаня называется китайский юань (CNY).

Основная единица юаня называется китайский юань (CNY).Юань против юаня: понять разницу

Юань (CNY)

В китайском языке иероглиф юаней используется для обозначения круглых или круглых предметов. Это слово также использовалось для серебряных испанских долларов, введенных европейскими купцами в семнадцатом и восемнадцатом веках.

В 1889 году Китай начал чеканить собственные серебряные монеты в юанях. И династия Цин, и раннее республиканское правительство имели хождение серебряных монет и банкнот в юанях. Сегодня традиционный символ для юаней также используется в валютах нескольких китайскоязычных регионов, таких как новый тайваньский доллар, гонконгский доллар, сингапурский доллар и маканская паката.

Сегодня традиционный символ для юаней также используется в валютах нескольких китайскоязычных регионов, таких как новый тайваньский доллар, гонконгский доллар, сингапурский доллар и маканская паката.

Чтобы отличить валюту материка от других вариантов использования этого слова, в современном китайском юане используется аббревиатура CNY. Форекс-брокеры, например, будут указывать цены с тикером CNY.

Самая крупная банкнота — 100 юаней, за ней следуют 50 юаней, 20 юаней, 10 юаней, 5 юаней и 1 юань. Один юань можно разделить на цзяо и фэнь . В юанях 10 цзяо (как десять центов в долларе) и 10 фэней в цзяо.

Слово «юань» часто используется в переводе иностранных валют на китайский язык. Например, доллар США переводится как мэй юаней.

Юань (юаней)

Во время гражданской войны в Китае коммунистическая партия учредила Народный банк Китая и выпустила первые банкноты в юанях 19 декабря. 48, примерно за год до победы над гоминьдановским правительством.

48, примерно за год до победы над гоминьдановским правительством.

Новая валюта позволила новой администрации объединить китайскую экономику, которая затем была разделена между несколькими региональными валютами. Это также отличало новую администрацию от предыдущего правительства, политика которого привела к высокому уровню гиперинфляции. В 1955 году юань был переоценен по курсу 10 000 к одному, а это означало, что каждый юань новой серии заменил 10 000 старых юаней.

В период командной экономики стоимость юаня жестко контролировалась, при этом один юань был привязан к доллару США на уровне 2,46 юаня до 19 марта.71. Когда китайская экономика начала открываться для мирового рынка, НБК разрешил торговлю юанем на международных рынках, хотя плавающий обменный курс по-прежнему жестко контролировался.

Основные отличия

Поскольку Пекин рассматривает интернационализацию своей валюты, многих продолжает ставить в тупик один вопрос: есть ли у Китая две валюты? Используются ли в нем юани (¥), юани (RMB) или и то, и другое?

Реньминби является официальной валютой Китайской Народной Республики и означает «народная валюта» на мандаринском диалекте китайского языка. Юань – это денежная единица. Популярная аналогия проводится между британским фунтом стерлингов и фунтом стерлингов: юань — это название валюты Китая, точно так же, как фунт стерлингов — это валюта Великобритании. Единицей юаня является юань, так же как фунт является базовой единицей фунта стерлингов.

Юань – это денежная единица. Популярная аналогия проводится между британским фунтом стерлингов и фунтом стерлингов: юань — это название валюты Китая, точно так же, как фунт стерлингов — это валюта Великобритании. Единицей юаня является юань, так же как фунт является базовой единицей фунта стерлингов.

Реньминби и юань часто взаимозаменяемы. Делая покупки в Китае, владелец магазина также может выражать цены в куай, , что переводится как «штуки», и это похоже на то, как американцы используют «баксы» для обозначения долларов.

CNY — это официальная аббревиатура китайского юаня в соответствии со стандартом ISO 4217. Однако юань часто используется как неофициальная аббревиатура. Кроме того, из-за трансграничного валютного контроля Китая китайский юань может продаваться по другой цене на оффшорных рынках, таких как Гонконг. Чтобы различать эти две цены, неофициальная аббревиатура CNH иногда используется для обозначения оффшорной цены китайского юаня.

Один китайский юань можно разделить на 10 цзяо или на 100 фыней .

Особые указания

В течение многих лет китайский юань никогда не был близок к тому, чтобы считаться международной валютой из-за жесткого контроля со стороны китайского правительства. Однако затем ситуация начала меняться, поскольку китайское правительство начало продвигать международное использование юаня.

Китай использует валютный контроль для поддержания стоимости китайского юаня на благоприятном уровне. Каждый день НБК устанавливает среднее значение по отношению к доллару США на основе предыдущих торговых сессий и движений на международных валютных рынках. Цена юаня может торговаться в пределах 2% от этой цены. Иногда средняя точка также может быть скорректирована на основе неопределенных «контрциклических» факторов.

Некоторые экономисты считают, что этот контроль поддерживает искусственную девальвацию юаня, чтобы сделать экспорт страны более привлекательным. Летом 2018 года МВФ сообщил, что китайский юань соответствует фундаментальным показателям, но затем стал свидетелем того, как юань достиг 13-месячного минимума в ответ на эскалацию тарифной войны с Соединенными Штатами.

Это падение побудило тогдашнего министра финансов США Стивена Мнучина прокомментировать, что министерство финансов «собирается очень тщательно проверить, не манипулировали ли они валютой». В 2019 годуМинистерство финансов США назвало Китай «валютным манипулятором», хотя в следующем году это обозначение было снято.

Сегодня юань входит в пятерку самых используемых валют, помимо доллара США, евро, иены и британского фунта стерлингов. В 2022 году МВФ увеличил вес юаня в своей корзине специальных прав заимствования — международного резервного актива, созданного МВФ в качестве дополнения к официальным резервам стран-членов.

Китайский юань продолжал терять в цене во время пандемии COVID-19.пандемии, во многом из-за снижения экономической активности и жестких ограничений. В апреле 2022 года юань пережил самое большое месячное падение цены, потеряв 7% своей стоимости за три месяца.

Сколько юаней в одном долларе?

Один доллар стоит 6,719 юаней юаней по состоянию на 5 июля 2022 года.

Сколько стоит один китайский юань?

Один китайский юань стоит 14,9 цента США по состоянию на 5 июля 2022 года.

Как вы покупаете цифровой юань?

Цифровой юань или e-CNY доступен только пользователям определенных банков в определенных городах Китая. По состоянию на апрель 2022 года приложение цифрового юаня доступно в 23 китайских городах, а цифровой юань можно приобрести в семи китайских банках, а также в сервисах онлайн-платежей WeChat и Alipay. Кроме того, только граждане Китая могут покупать цифровые юани.

Итог

Рост китайской валюты часто напоминает американские горки. Китай активизировал свои попытки поддержать свою валюту, включая продвижение свободного использования юаня. Независимо от того, знаете ли вы его как юань или юань, важно то, что валюта из Китая остается центральной частью мировой экономики.

Китайская валюта: насколько она недооценена и насколько это важно?

п»¿

Фил Гартон и Дженнифер Чанг 1

Валютный режим Китая в последнее время стал спорным вопросом. Некоторые комментаторы утверждают, что значительная недооценка юаня (RMB) способствует возникновению глобальных внешних дисбалансов. Другие утверждают, что любое вероятное повышение курса юаня вряд ли существенно повлияет на состояние глобального счета текущих операций. Вместо этого утверждается, что более гибкий режим обменного курса необходим для внутреннего баланса, предоставляя политикам более эффективный инструмент денежно-кредитной политики. Китайское правительство предприняло осторожные первоначальные шаги в направлении более гибкого режима, но сталкивается с постоянным давлением, требующим разрешить дальнейшее движение валюты.

Некоторые комментаторы утверждают, что значительная недооценка юаня (RMB) способствует возникновению глобальных внешних дисбалансов. Другие утверждают, что любое вероятное повышение курса юаня вряд ли существенно повлияет на состояние глобального счета текущих операций. Вместо этого утверждается, что более гибкий режим обменного курса необходим для внутреннего баланса, предоставляя политикам более эффективный инструмент денежно-кредитной политики. Китайское правительство предприняло осторожные первоначальные шаги в направлении более гибкого режима, но сталкивается с постоянным давлением, требующим разрешить дальнейшее движение валюты.

Размер дисбаланса внешних платежей Китая свидетельствует о том, что курс юаня значительно недооценен. Похоже, что на сегодняшний день это не оказало существенного неблагоприятного воздействия на экономику Китая, но затраты на сдерживание обменного курса, вероятно, возрастут в будущем. Хотя вклад юаня во внешние дисбалансы часто преувеличивается, валютная корректировка будет необходимым элементом процесса корректировки. Более гибкий обменный курс отвечает среднесрочным интересам Китая, но темпами корректировки и ее последовательностью с другими реформами необходимо будет тщательно управлять. Опрометчивые шаги могут дорого обойтись как Китаю, так и мировым рынкам.

Более гибкий обменный курс отвечает среднесрочным интересам Китая, но темпами корректировки и ее последовательностью с другими реформами необходимо будет тщательно управлять. Опрометчивые шаги могут дорого обойтись как Китаю, так и мировым рынкам.

Введение

Стоимость китайской валюты, юаня (RMB), в последнее время стала спорным вопросом. 2 До июля 2005 года курс юаня был привязан к доллару США практически неизменным в течение десятилетия. На протяжении большей части этого периода режим обменного курса Китая не вызывал критики: действительно, многие считали, что он способствует внутренней и внешней стабильности. В условиях привязки Китай смог контролировать ранее высокую инфляцию и поддерживать рост ВВП в среднем на уровне почти 9процент. Во время азиатского финансового кризиса 1997–1998 годов Китай хвалили за сопротивление давлению с целью девальвации юаня, что могло спровоцировать дальнейшее дестабилизирующее обесценивание других азиатских валют.

Однако в последнее время усилилось внешнее давление на Китай, чтобы позволить юаню укрепиться по отношению к доллару. Существует широко распространенное мнение, что юань в настоящее время значительно недооценен, причем некоторые утверждают, что это вызывает глобальную озабоченность. Это изменение отношения отражает ряд факторов:

Существует широко распространенное мнение, что юань в настоящее время значительно недооценен, причем некоторые утверждают, что это вызывает глобальную озабоченность. Это изменение отношения отражает ряд факторов:

- увеличение дефицита счета текущих операций США до более чем 6 процентов ВВП США;

- снижение курса доллара США (и, следовательно, юаня) по отношению к большинству других валют с начала 2002 года;

- быстрый экономический рост Китая и возрастающая роль в мировой экономике; и

- масштаб накопления Китаем валютных резервов, отражающий сильный приток капитала и усилия властей по поддержанию стабильного курса юаня по отношению к доллару США.

Основной источник внешнего давления исходит от представителей промышленного сектора США и членов Конгресса США, которые пригрозили ввести ответные пошлины на китайский импорт, если юаню не будет позволено повыситься. 3 Эти ответы в значительной степени ошибочны, поскольку переоценка юаней сама по себе окажет ограниченное влияние на текущий счет США. Но они подчеркивают риск негативной реакции протекционизма в США и других странах — негативной реакции, которая создаст реальные риски для мировой экономики.

Но они подчеркивают риск негативной реакции протекционизма в США и других странах — негативной реакции, которая создаст реальные риски для мировой экономики.

Беспокойство многих наблюдателей, таких как Международный валютный фонд (МВФ), заключается в том, что продолжающееся нарастание глобальных дисбалансов влечет за собой существенные риски для мировой экономики. С этой точки зрения корректировка обменного курса Китаем является одним из элементов более широкого набора мер, необходимых для устранения этих диспропорций, включая фискальную консолидацию в США и структурные реформы в Европе и Японии. Поддерживающий аргумент заключается в том, что большая гибкость поможет управлению экономикой в Китае, предоставив возможность проводить более независимую денежно-кредитную политику, снизив риск того, что заниженный обменный курс приведет к чрезмерной денежной экспансии и инфляции.

21 июля 2005 года китайское правительство провело ревальвацию юаня на 2 процента по отношению к доллару США на фоне этого давления и беспокойства. Оно также объявило, что юань больше не будет официально привязан к доллару США, а будет управляться с помощью ссылка на корзину валют. На практике двусторонний курс доллара США продолжал жестко регулироваться, и дальнейшее укрепление юаня по отношению к доллару до сих пор было ограниченным.

Оно также объявило, что юань больше не будет официально привязан к доллару США, а будет управляться с помощью ссылка на корзину валют. На практике двусторонний курс доллара США продолжал жестко регулироваться, и дальнейшее укрепление юаня по отношению к доллару до сих пор было ограниченным.

Все указывает на то, что Китай намерен действовать осторожно, повышая гибкость обменного курса. Это предостережение можно объяснить целым рядом факторов:

- необходимость поддержания быстрого экономического роста для компенсации исхода рабочих из сельских районов, а также опасения по поводу социальных волнений, если рост замедлится;

- обеспокоен тем, что возможности управления волатильностью обменного курса ограничены, учитывая хрупкость китайских банков и неразвитость финансовых рынков; и

- желание избежать вознаграждения валютных спекулянтов.

В результате новый обменный курс Китая не оказал существенного влияния на активное сальдо торгового баланса Китая или накопление валютных резервов. В связи с этим возникают вопросы о том, в какой степени может потребоваться дальнейшая корректировка обменного курса и в какие сроки. Эта статья начнется с изучения доказательств того, что юань значительно недооценен. Затем будут обсуждаться последствия заниженного курса юаня для Китая и мировой экономики, а также соображения, определяющие темпы корректировки обменного курса.

В связи с этим возникают вопросы о том, в какой степени может потребоваться дальнейшая корректировка обменного курса и в какие сроки. Эта статья начнется с изучения доказательств того, что юань значительно недооценен. Затем будут обсуждаться последствия заниженного курса юаня для Китая и мировой экономики, а также соображения, определяющие темпы корректировки обменного курса.

Концепция равновесного обменного курса

Оценка того, является ли валюта заниженной, требует некоторого эталона для определения того, какой должна быть стоимость валюты. Экономисты обычно думают об этом как об обменном курсе, соответствующем равновесию во внутренней экономике (внутренний баланс) и в платежном балансе (внешний баланс). Заниженный обменный курс означает, что относительные цены на отечественные товары должны увеличиться, чтобы переключить расходы с отечественных на иностранные товары.

Внутреннее сальдо обычно определяется как полная (неинфляционная) занятость. Внешний баланс обычно определяется как требование счета текущих операций, равного уровню потоков операций с капиталом, который является устойчивым в среднесрочной перспективе. Это влечет за собой общий баланс внешних платежей без постоянного накопления или сокращения валютных резервов.

Это влечет за собой общий баланс внешних платежей без постоянного накопления или сокращения валютных резервов.

Хотя комментарии, как правило, сосредоточены на номинальном обменном курсе по отношению к доллару США, предпочтительно сосредоточить внимание на реальный эффективный обменный курс (РЭОК) , который является показателем общей внешней конкурентоспособности. REER рассчитывается путем корректировки номинального эффективного обменного курса (NEER) с учетом разницы в относительных ценах между страной и ее торговыми партнерами. NEER (или номинальный взвешенный по торговле индекс, TWI) представляет собой среднее значение двусторонних обменных курсов (в индексном выражении) по отношению к валютам торговых партнеров, взвешенное по долям торговли.

Диаграмма Лебедя (Swan 1963) обеспечивает простую основу для понимания связи между РЭОК и внутренним и внешним балансом (рис. 1). Кривые I и E представляют собой комбинации внутреннего спроса (d) и РЭОК (e), соответствующие внутреннему и внешнему балансу соответственно. Кривая I имеет восходящий наклон, поскольку более высокий внутренний спрос требует более высокого РЭВК для поддержания внутреннего баланса, поскольку расходы должны быть переключены с отечественных товаров на импорт, чтобы избежать избыточного спроса. Наоборот, кривая E имеет нисходящий наклон, поскольку более высокий внутренний спрос требует более низкого РЭВК для поддержания внешнего баланса, поскольку товары, торгуемые на внутреннем рынке, должны стать более конкурентоспособными, чтобы компенсировать возросший импорт. Внешний и внутренний баланс могут быть достигнуты одновременно только в точке А, где пересекаются две кривые.

Кривая I имеет восходящий наклон, поскольку более высокий внутренний спрос требует более высокого РЭВК для поддержания внутреннего баланса, поскольку расходы должны быть переключены с отечественных товаров на импорт, чтобы избежать избыточного спроса. Наоборот, кривая E имеет нисходящий наклон, поскольку более высокий внутренний спрос требует более низкого РЭВК для поддержания внешнего баланса, поскольку товары, торгуемые на внутреннем рынке, должны стать более конкурентоспособными, чтобы компенсировать возросший импорт. Внешний и внутренний баланс могут быть достигнуты одновременно только в точке А, где пересекаются две кривые.

Рисунок 1: Диаграмма Лебедя — внешний и внутренний баланс

Примечание: увеличение e является повышением.

Предположим, что экономика находится в точке В, с внутренним балансом, но с большим профицитом платежного баланса. В этом случае РЭОК занижен, так как для восстановления равновесия требуется его повышение с e 0 до e*. (Если бы вместо этого экономика находилась в точке C, недооценки не было бы, поскольку положительное сальдо платежного баланса было бы исключительно результатом недостаточного внутреннего спроса.)

(Если бы вместо этого экономика находилась в точке C, недооценки не было бы, поскольку положительное сальдо платежного баланса было бы исключительно результатом недостаточного внутреннего спроса.)

Однако оценки недостаточно для восстановления равновесия. Внутренний спрос также должен увеличиться с d 0 до d*, чтобы перейти к точке равновесия A. (В частности, спрос должен увеличиться по отношению к предложению; что эквивалентно, сбережения должны упасть по отношению к инвестициям.) Одно лишь повышение курса могло бы двигать экономику. к точке C, лишь частично исправляя внешний дисбаланс, но создавая внутренний дисбаланс, подталкивая экономику к избыточному предложению. Подорожание, достаточное для устранения внешнего дисбаланса (точка D), только усугубит внутренний дисбаланс. В любом случае избыточное предложение будет оказывать понижательное давление на относительные цены, обращая со временем реальное повышение вспять и подталкивая экономику к точке B9.0005

Это иллюстрирует ключевой момент, который иногда упускают из виду. В целом корректировка обменного курса является необходимым, но недостаточным условием устранения внешних диспропорций при сохранении внутреннего баланса. Для удовлетворительного устранения глобальных диспропорций потребуется сочетание корректировки обменного курса, расширения внутреннего спроса (увеличение инвестиций по сравнению с сбережениями) в странах с профицитом и замедление внутреннего спроса (увеличение сбережений по сравнению с инвестициями) в странах с дефицитом. 4 Роль юаня в глобальных дисбалансах будет более подробно рассмотрена далее в статье.

В целом корректировка обменного курса является необходимым, но недостаточным условием устранения внешних диспропорций при сохранении внутреннего баланса. Для удовлетворительного устранения глобальных диспропорций потребуется сочетание корректировки обменного курса, расширения внутреннего спроса (увеличение инвестиций по сравнению с сбережениями) в странах с профицитом и замедление внутреннего спроса (увеличение сбережений по сравнению с инвестициями) в странах с дефицитом. 4 Роль юаня в глобальных дисбалансах будет более подробно рассмотрена далее в статье.

Обратите внимание, что экономика вряд ли останется в точке B на неопределенный срок. Это связано с тем, что накопление валютных резервов имеет тенденцию стимулировать денежную экспансию, подталкивая экономику к избыточному спросу. В конечном итоге реальное повышение может произойти за счет более высокой инфляции, даже если номинальный обменный курс ограничен. Подробнее этот вопрос будет рассмотрен далее в статье.

Насколько недооценен юань?

Динамика обменного курса Китая

На диаграмме 1 показаны изменения номинального и реального обменного курса Китая с 1990 года. В ответ на период очень высокой инфляции в период с 1992 по 1995 год правительство Китая девальвировало официальный обменный курс на 33 процента в январе. 1994 г., а затем, в середине 1995 г., привязал его к доллару США по курсу, который оставался практически неизменным до июля 2005 г. партнеры. РЭВК в целом следовал за НЭВК, при этом расхождения между двумя рядами отражают различия в инфляции между Китаем и его торговыми партнерами. Между 1994 и в начале 2002 г. повышение курса доллара США привело к повышению NEER Китая более чем на 40 процентов. Это было частично компенсировано относительной дефляцией цен в Китае, так что повышение РЭВК составило менее 30 процентов.

Диаграмма 1: Реальный и номинальный обменные курсы

Источник: Datastream.

Примечание. Движение индекса вверх представляет собой реальное/номинальное повышение курса юаня. Показатели до 1994 г. основаны на официальном обменном курсе (см. сноску 5).

Движение индекса вверх представляет собой реальное/номинальное повышение курса юаня. Показатели до 1994 г. основаны на официальном обменном курсе (см. сноску 5).

С начала 2002 года обесценивание доллара США привело к обесцениванию NEER Китая на 10 процентов. Это было частично компенсировано относительно более высокой инфляцией в Китае, так что реальное обесценивание составило всего 2 процента. РЭВК Китая по-прежнему почти на 30 процентов превышает уровень января 1994 года, поэтому привязка к доллару не исключает значительного реального фактического повышения курса.

Привязка юаня к доллару США была официально прекращена 21 июля, когда китайские власти провели ревальвацию юаня на 2 процента по отношению к доллару США и объявили, что отныне юань будет управляться с учетом корзины валют. 6 На практике курс юаня по-прежнему жестко контролировался по отношению к доллару США, и на сегодняшний день корзина валют, по-видимому, мало влияла на его стоимость. Диапазон дневных колебаний юаня по отношению к доллару США остался на уровне +/-0,3%. Диапазоны колебаний по отношению к другим валютам были расширены с +/- 1,5% до +/- 3%, отражая тот факт, что, если политики жестко контролируют курс юаня/доллара США, их способность контролировать другие двусторонние курсы ограничена.

Диапазоны колебаний по отношению к другим валютам были расширены с +/- 1,5% до +/- 3%, отражая тот факт, что, если политики жестко контролируют курс юаня/доллара США, их способность контролировать другие двусторонние курсы ограничена.

Как показано на графике 2, юань оставался довольно стабильным по отношению к доллару США, постепенно укрепляясь еще на 0,4 процента в течение четырех месяцев после первоначальной переоценки. Напротив, курс юаня сильно колебался по отношению к другим валютам, в целом следуя движениям доллара США. Если бы юань был действительно привязан к корзине, он был бы более стабильным по отношению к NEER, а колебания по отношению к доллару США были бы более симметричными по отношению к другим валютам. 7

Диаграмма 2: Совокупное движение юаней с 20 июля 2005 г. 8

Источник: Datastream, оценки Министерства финансов. Примечание. Восходящее движение представляет собой повышение курса юаня.

Факторы, влияющие на реальный обменный курс Китая в среднесрочной перспективе

Тенденции реальных или номинальных обменных курсов сами по себе не могут сказать нам, является ли валюта заниженной или завышенной. Чтобы сделать эту оценку, нам необходимо иметь некоторую основу для оценки равновесного реального обменного курса. Прежде чем рассматривать альтернативные подходы к этим оценкам, полезно рассмотреть ключевые факторы, которые могут повлиять на равновесный реальный обменный курс Китая в среднесрочной перспективе.

Общеизвестным фактором является наверстывание производительности (гипотеза Балассы-Самуэльсона). Страны с более низким доходом имеют более низкую производительность в производстве товаров, предназначенных для торговли, что означает более низкую заработную плату и, следовательно, более низкие цены на неторгуемые товары. По мере того, как производительность торгуемых товаров догоняет уровень развитой экономики, реальная заработная плата во всей экономике увеличивается, увеличивая цены на неторгуемые товары. Реальное повышение должно происходить либо за счет номинального повышения, либо, в противном случае, за счет более высокой инфляции цен.

Реальное повышение должно происходить либо за счет номинального повышения, либо, в противном случае, за счет более высокой инфляции цен.

По оценкам Международной организации труда (2003 г.), производительность труда в Китае росла в среднем примерно на 5% в год с 1980 по 2001 г. по сравнению со средними темпами роста в 1-2% в странах с развитой экономикой и 3-4% в других странах Азии с формирующимся рынком. . При прочих равных условиях такое отставание в производительности означает, что равновесный РЭВК Китая мог повышаться в среднем на 2–2% в течение этого периода.

Вторым фактором, который, вероятно, будет способствовать реальному повышению курса с течением времени, является 9.0172 накопление чистых иностранных активов в результате продолжающегося положительного сальдо счета текущих операций. Экономика-кредитор не может неограниченно увеличивать свои чистые внешние активы, потому что это было бы несовместимо со способностью экономики-должника обслуживать эти активы в долгосрочной перспективе. Следовательно, более высокий РЭВК необходим для сокращения положительного сальдо счета текущих операций до уровня, который, по крайней мере, предотвратит дальнейший рост чистых иностранных активов как доли ВВП. 9

Следовательно, более высокий РЭВК необходим для сокращения положительного сальдо счета текущих операций до уровня, который, по крайней мере, предотвратит дальнейший рост чистых иностранных активов как доли ВВП. 9

По оценкам, чистые иностранные активы Китая увеличились почти с нуля за 19с 94 до почти 30% ВВП в 2003 г. (Wang 2004). Недавние тенденции текущего счета a

свидетельствуют о продолжающемся увеличении этого отношения. Профицит счета текущих операций в прошлом году составил 4 процента ВВП, а данные о торговле и платежном балансе указывают на гораздо больший профицит в этом году. Для стабилизации чистых иностранных активов на уровне 30% ВВП потребуется профицит в размере около 3% ВВП (при номинальном росте ВВП около 10%).

Существуют также факторы, которые могут действовать в противоположном направлении, снижая равновесный обменный курс и, следовательно, снижая реальное повышение курса.

Снижение торговых барьеров более быстрыми темпами, чем у торговых партнеров, имеет тенденцию вызывать реальное обесценивание за счет смещения расходов с отечественных товаров на импорт. По оценкам, средневзвешенные тарифные ставки в Китае снизились с 40,6% в 1992 г. до 6,4% в 2002 г. (Rumbaugh and Blancher 2004).

По оценкам, средневзвешенные тарифные ставки в Китае снизились с 40,6% в 1992 г. до 6,4% в 2002 г. (Rumbaugh and Blancher 2004).

Растущее значение Китая в международной торговле может быть еще одним фактором. Сейчас на долю Китая приходится 7% мирового экспорта и 6% мирового импорта, что вдвое больше, чем всего пять лет назад. Экономический рост Китая, вероятно, приведет к снижению мировых цен на промышленные товары и росту цен на сырьевые товары. Результирующее ухудшение условий торговли Китая будет иметь тенденцию к снижению равновесного РЭВК.

Обратите внимание, однако, что эти два события уже повлияли на внешний баланс Китая. Если, несмотря на эти факторы, существует внешний дисбаланс, то все же можно сделать вывод, что юань находится ниже равновесия, даже если это равновесие ниже, чем было бы в случае без этих факторов.

Некоторые комментаторы утверждают, что либерализация счета операций с капиталом может снизить равновесный РЭВК в будущем. Норма сбережений в Китае составляет в среднем более 40 процентов ВВП, и у жителей Китая, вероятно, будет неудовлетворенный спрос на иностранные активы. Остальной мир также, вероятно, будет иметь неудовлетворенный спрос на китайские активы, но, поскольку уровень сбережений в Китае выше, ребалансировка портфеля может повлечь за собой чистый отток капитала. Это не ближайшая перспектива, поскольку Китай вряд ли полностью либерализует свой счет операций с капиталом, пока его финансовый сектор не укрепится. Это может занять несколько лет, хотя процесс может быть ускорен, если контроль станет менее эффективным.

Норма сбережений в Китае составляет в среднем более 40 процентов ВВП, и у жителей Китая, вероятно, будет неудовлетворенный спрос на иностранные активы. Остальной мир также, вероятно, будет иметь неудовлетворенный спрос на китайские активы, но, поскольку уровень сбережений в Китае выше, ребалансировка портфеля может повлечь за собой чистый отток капитала. Это не ближайшая перспектива, поскольку Китай вряд ли полностью либерализует свой счет операций с капиталом, пока его финансовый сектор не укрепится. Это может занять несколько лет, хотя процесс может быть ускорен, если контроль станет менее эффективным.

Альтернативные подходы к оценке равновесной стоимости юаня

Отношение Балассы-Самуэльсона

Гипотеза Балассы-Самуэльсона предполагает наличие обратной зависимости между доходом на душу населения в странах и их реальным обменным курсом. То есть относительные уровни цен, измеряемые в общей валюте, должны быть ниже в странах с низким уровнем доходов. Как показано на диаграмме 3, существование такой взаимосвязи между странами подтверждается эмпирически. Подразумевается, что развивающиеся страны должны испытать реальное укрепление (увеличение относительных цен) по мере того, как их доходы на душу населения приближаются к доходам стран с развитой экономикой.

Подразумевается, что развивающиеся страны должны испытать реальное укрепление (увеличение относительных цен) по мере того, как их доходы на душу населения приближаются к доходам стран с развитой экономикой.

Это означает, что равновесные реальные обменные курсы могут быть основаны на оценочной взаимосвязи между реальными доходами на душу населения и относительными ценами, совместимой с эффектом Балассы-Самуэльсона. Исходя из этого, юань выглядит значительно заниженным, хотя степень несоответствия зависит от используемого индекса цен и выбранного момента времени. Например, на диаграмме 3 показано, что обменный курс Китая был занижен на 25 процентов по сравнению с линией тренда в 2000 г., в то время как Frankel (2005) оценивает недооценку в 36 процентов в том же году, а Coudert and Couharde (2005) оценивают недооценку в 43–43 процента. 50% в 2003 г. 10

Основным недостатком подхода является то, что он фокусируется только на одном факторе, влияющем на равновесный РЭОК Китая, и абстрагируется от других факторов, обсуждавшихся ранее. Многие страны отклоняются от реального обменного курса, который предполагает модель Балассы-Самуэльсона, и Китай не является исключительным исключением в этом отношении. Следовательно, эти оценки не обязательно являются надежным индикатором степени недооценки.

Многие страны отклоняются от реального обменного курса, который предполагает модель Балассы-Самуэльсона, и Китай не является исключительным исключением в этом отношении. Следовательно, эти оценки не обязательно являются надежным индикатором степени недооценки.

Диаграмма 3: Уровень цен и доход на душу населения в разных странах, 2000 г. 11

Источник: Heston, A et al (2002).

Фундаментальный равновесный обменный курс

Более сложным подходом к оценке недооценки валюты является метод макроэкономического баланса или фундаментально-равновесный обменный курс (FEER), который тесно связан с описанной выше структурой диаграммы Лебедя. Это включает:

- определение уровня ВВП, соответствующего внутреннему балансу;

- определение целевого баланса текущего счета в соответствии с устойчивыми потоками капитала;

- , оценивающий равновесный РЭВК, необходимый для достижения целевого счета текущих операций с ВВП на уровне его внутреннего баланса.

Выводы о внутреннем балансе могут быть сделаны на основе поведения инфляции, абстрагируясь от разовых влияний. Основная тенденция роста инфляции обычно указывает на избыточный спрос в экономике, тогда как падающая инфляция указывает на избыточное предложение.

На диаграмме 4 показано, что Китай вернулся к положительным уровням инфляции в последние годы после дефляции в течение большей части периода с 1998 к 2002. Однако, увеличение в инфляции до 2003-04 было преувеличено временным шипом в инфляции цен еды. Базовая инфляция стабилизировалась на умеренном уровне с конца 2004 года. Хотя трудно сказать точно о текущем состоянии, представляется разумным сделать вывод о том, что в последнее время экономика работала примерно на полную мощность.

Диаграмма 4: Рост ВВП и инфляция цен

Источник: CEIC, Основные экономические показатели ОЭСР.

- Текущая дата (с начала года).

Некоторые утверждают, что Китай находится в ситуации хронического избыточного предложения из-за большого количества избыточной рабочей силы в сельской местности. Этот аргумент занимает центральное место в гипотезе «Возрожденного Бреттон-Вудса» (Dooley et al 2004). С этой точки зрения, Китаю, возможно, в следующем десятилетии потребуется низкий обменный курс, чтобы поглотить избыток рабочей силы в сельской местности в промышленном секторе и секторе услуг.

Этот аргумент занимает центральное место в гипотезе «Возрожденного Бреттон-Вудса» (Dooley et al 2004). С этой точки зрения, Китаю, возможно, в следующем десятилетии потребуется низкий обменный курс, чтобы поглотить избыток рабочей силы в сельской местности в промышленном секторе и секторе услуг.

Этот аргумент кажется несовместимым с недавним поведением цен в Китае. Экономика с хроническим избыточным предложением должна испытывать в основе дезинфляцию или дефляцию. Усилия Народного банка Китая (НБК) по ограничению роста денежной массы и кредита также кажутся несовместимыми с избыточным предложением в экономике. Предложение, несомненно, быстро растет, но спрос, похоже, растет очень быстро. Существуют также ограничения на скорость, с которой сельская рабочая сила может стать эффективным предложением, в том числе внутренние миграционные барьеры и необходимость строительства заводов, жилья и инфраструктуры. Они ограничивают скорость, с которой предложение может быть расширено.

По отношению к внешнему балансу , на диаграмме 5 показано, что в 2004 году Китай зарегистрировал профицит платежного баланса (то есть накопленные валютные резервы) в размере 12 процентов ВВП. профицит в размере 6 процентов ВВП, равномерно распределенный между прямыми иностранными инвестициями (ПИИ) и прочим притоком капитала. Остальное произошло из-за чистых ошибок и упущений. Ошибки и упущения тесно связаны с потоками капитала, не связанными с ПИИ, что позволяет предположить, что они, вероятно, отражают в основном незарегистрированные потоки капитала.

профицит в размере 6 процентов ВВП, равномерно распределенный между прямыми иностранными инвестициями (ПИИ) и прочим притоком капитала. Остальное произошло из-за чистых ошибок и упущений. Ошибки и упущения тесно связаны с потоками капитала, не связанными с ПИИ, что позволяет предположить, что они, вероятно, отражают в основном незарегистрированные потоки капитала.

Диаграмма 5: Состав платежного баланса 12

Источник: CEIC, Основные экономические показатели ОЭСР.

Значительный профицит платежного баланса является нормой для Китая с 1994 г., за исключением периода после азиатского кризиса, когда капитал вытекал из страны. В прошлом это в основном отражало положительное сальдо счета текущих операций и чистый приток ПИИ. В последнее время положительное сальдо платежного баланса достигло необычно высокого уровня в результате резкого увеличения притока капитала, помимо ПИИ. Если предположить, что ошибки и упущения в основном отражают неучтенные потоки капитала, то потоки капитала, не связанные с ПИИ, могли составить 5 процентов ВВП в 2004 году. Это произошло, несмотря на обширный контроль за движением капитала в Китае, что позволяет предположить, что этот контроль является «дырявым». Большая часть этого притока, вероятно, была мотивирована спекуляциями на повышении курса юаня, предполагая, что недавние уровни вряд ли будут устойчивыми.

Это произошло, несмотря на обширный контроль за движением капитала в Китае, что позволяет предположить, что этот контроль является «дырявым». Большая часть этого притока, вероятно, была мотивирована спекуляциями на повышении курса юаня, предполагая, что недавние уровни вряд ли будут устойчивыми.

Как упоминалось ранее, подход FEER требует оценки устойчивых потоков капитала для определения целевого показателя счета текущих операций. Это сложно в нынешних условиях. Один из вариантов — использовать исторические средние значения. Потоки капитала, не связанные с ПИИ, за последнее десятилетие составили в среднем около 1 процента ВВП, при этом средние чистые ошибки и пропуски указывают на незарегистрированный отток аналогичного размера. Спекуляции также могут быть замаскированы под торговые потоки за счет опережения и задержки платежей, занижения счетов-фактур на импорт и завышения счетов-фактур на экспорт.

Учитывая, что в последние годы приток ПИИ стабилизировался на уровне от 3 до 4 процентов ВВП, это предполагает устойчивый профицит счета операций с капиталом (то есть дефицит счета текущих операций) в размере от 1 до 2 процентов ВВП. Это похоже на целевые показатели счета текущих операций, предложенные другими авторами, использовавшими подход FEER, например, Goldstein (2004) и Coudert and Couharde (2005).

Это похоже на целевые показатели счета текущих операций, предложенные другими авторами, использовавшими подход FEER, например, Goldstein (2004) и Coudert and Couharde (2005).

Положительное сальдо счета текущих операций Китая составляло 4 процента ВВП в 2004 г., но в этом году оно будет намного выше, поскольку ежемесячное положительное сальдо торгового баланса было больше, чем в прошлом году (Диаграмма 6). Положительное сальдо счета текущих операций к июню было таким же большим, как и общее положительное сальдо за 2004 г., в то время как совокупное положительное сальдо торгового баланса к октябрю примерно в 2 раза превышало общее положительное сальдо за 2004 г. (1,9).процентов ВВП). Официальные китайские оценки предполагают, что положительное сальдо торгового баланса в этом году в три раза превысит уровень 2004 года. Притоки капитала и другие вклады в положительное сальдо платежного баланса (чистые трансферты и сальдо чистых доходов), похоже, находятся на том же уровне, что и в 2004 году. Это означает, что профицит счета текущих операций в этом году может составить 7 процентов ВВП или более, а положительное сальдо платежей может достичь 15 процентов ВВП.

Это означает, что профицит счета текущих операций в этом году может составить 7 процентов ВВП или более, а положительное сальдо платежей может достичь 15 процентов ВВП.

Диаграмма 6: Ежемесячный торговый баланс и изменение валютных резервов

Источник: CEIC.

Исходя из этого, счет текущих операций в этом году может быть на 8-9 процентов ВВП выше своего равновесного уровня. Даже если увеличение положительного сальдо торгового баланса в этом году в основном связано с временными факторами, это все равно будет означать разрыв в 5–6 процентов ВВП. Оценки эластичности торговли для Китая предполагают, что корректировка счета текущих операций в этом диапазоне потребует повышения РЭВК примерно на 15-30 процентов. 13 Это согласуется с диапазоном оценок, полученных в исследованиях с использованием подхода FEER за последние годы (обзор см. в Coudert and Couharde 2005).

Поведенческий равновесный обменный курс

Ключевой проблемой подхода FEER является неопределенность, связанная с оценкой внутренних и внешних контрольных показателей баланса, особенно для такой быстро меняющейся экономики, как Китай. Альтернативный подход заключается в оценке поведенческого равновесного обменного курса (BEER). Этот подход не определяет в явном виде внешний или внутренний баланс, но основан на моделировании экономических основ, которые объясняют поведение РЭВК в прошлом. Например, РЭОК может считаться заниженным, если он значительно ниже значения, предсказанного моделью.

Альтернативный подход заключается в оценке поведенческого равновесного обменного курса (BEER). Этот подход не определяет в явном виде внешний или внутренний баланс, но основан на моделировании экономических основ, которые объясняют поведение РЭВК в прошлом. Например, РЭОК может считаться заниженным, если он значительно ниже значения, предсказанного моделью.

Модели BEER для Китая, как правило, дают гораздо более низкие оценки недооценки юаня, чем подходы FEER. 14 Wang (2004) подсчитал, что в 2003 году РЭВК Китая был занижен примерно на 5 процентов по сравнению со значением, предложенным его оценочной моделью BEER. Функе и Ран (2005) пришли к выводу, что в конце 2002 года РЭВК был занижен примерно на 3 процента. В статье Economist («Совершенно неверно» от 23 июня 2005 года) сообщалось, что Стивен Джен из Morgan Stanley оценил курс юаня всего на 7 процентов. Сообщается, что экономисты Goldman Sachs оценили недооценку в 10 процентов.

Очевидный вопрос, возникающий в связи с этими оценками, заключается в их соответствии внешнему балансу. Если юань лишь умеренно недооценен, это означает, что равновесный профицит счета текущих операций лишь незначительно ниже его недавнего уровня. Но это согласуется с внешним балансом только при наличии соответствующего оттока капитала, что противоречит опыту Китая. С 1994 г. сумма счета операций с капиталом плюс чистые ошибки и упущения составляла в среднем профицит в размере 2% ВВП, а в постазиатский кризисный период с 19 по 19 г.98-2000.

Если юань лишь умеренно недооценен, это означает, что равновесный профицит счета текущих операций лишь незначительно ниже его недавнего уровня. Но это согласуется с внешним балансом только при наличии соответствующего оттока капитала, что противоречит опыту Китая. С 1994 г. сумма счета операций с капиталом плюс чистые ошибки и упущения составляла в среднем профицит в размере 2% ВВП, а в постазиатский кризисный период с 19 по 19 г.98-2000.

Этот подход неявно предполагает, что экономика в среднем находилась в равновесии в течение периода, для которого оценивается модель. Если экономика постоянно находится в неравновесном состоянии, то оценка BEER может быть необъективной. В предыдущем разделе отмечалось, что Китай имел положительное сальдо платежного баланса на протяжении большей части периода с 1994 г., что подразумевает долгосрочный внешний дисбаланс. Таким образом, модель BEER, подобранная для этого периода, будет склонна недооценивать равновесный REER.

Какой вывод мы можем сделать о недооценке юаня?

Анализ внутреннего и внешнего баланса указывает на недооценку юаня. Величина недооценки зависит от ряда допущений и не может быть определена с какой-либо точностью. Однако, учитывая размер дисбаланса во внешних платежах Китая по любым разумным меркам, размер недооценки РЭВК может быть значительным.

Величина недооценки зависит от ряда допущений и не может быть определена с какой-либо точностью. Однако, учитывая размер дисбаланса во внешних платежах Китая по любым разумным меркам, размер недооценки РЭВК может быть значительным.

Эта оценка обязательно зависит от экономической ситуации в Китае на данный момент времени. Если обстоятельства изменятся, то равновесное значение может измениться. Например, возможно (хотя и не обязательно), что будущая либерализация счета операций с капиталом может снизить равновесный РЭВК. Однако, как уже упоминалось, существенная либерализация счета операций с капиталом в ближайшем будущем маловероятна, хотя со временем эффективность контроля может снизиться.

Вывод о том, что валюта недооценена, не означает, что ее повышение само по себе обязательно сделает многое для исправления внешних дисбалансов. Необходимы также поддерживающие сдвиги в сбережениях и инвестициях. Но это не означает, что обменный курс не имеет значения. Еще раз подчеркнем сделанное ранее замечание: корректировка обменного курса является необходимым, но недостаточным условием внешней корректировки. Обменный курс лучше рассматривать как механизм, способствующий корректировке в ответ на сдвиги в сбережениях и инвестициях, а не как основной фактор корректировки сам по себе.

Обменный курс лучше рассматривать как механизм, способствующий корректировке в ответ на сдвиги в сбережениях и инвестициях, а не как основной фактор корректировки сам по себе.

Наличие недооценки также не обязательно означает, что ее следует немедленно исправить. Быстрая корректировка может привести к дестабилизации экономики со слабыми финансовыми институтами и неразвитыми финансовыми рынками. Надлежащая скорость корректировки зависит от баланса между затратами и рисками (как внутренними, так и внешними), связанными с поддержанием заниженного курса юаня, и затратами и рисками, связанными с быстрой корректировкой. В следующих разделах обсуждаются эти вопросы.

Занижение курса юаня и его последствия для Китая

Многие дискуссии об обменном курсе Китая представляют проблему с точки зрения получения Китаем преимущества за счет других стран. Китай сохранил сильный экономический рост, низкую инфляцию и финансовую стабильность за последнее десятилетие. Можно возразить, что заниженный курс валюты способствовал росту, ориентированному на экспорт, накопление резервов снизило уязвимость к внешним потрясениям, а стабильность обменного курса способствовала финансовой стабильности и способствовала макроэкономической дисциплине.

Тем не менее, можно ожидать, что заниженный обменный курс повлечет за собой значительные расходы для Китая, даже если эти расходы в настоящее время не очевидны. Многие из этих затрат, вероятно, со временем вырастут, если Китай будет сопротивляться рыночному давлению в сторону номинального повышения курса. Хотя в прошлом стабильность обменного курса могла быть полезной, выгоды от большей гибкости, вероятно, будут увеличиваться по мере того, как экономика становится более сложной, финансовые рынки углубляются, а политика и институциональный потенциал улучшаются.

Контроль денежно-кредитной политики и инфляция

Одной из издержек поддержания заниженного обменного курса является то, что со временем это может привести к более высокой инфляции. Если режим номинального обменного курса не допускает достаточного повышения, корректировка реального обменного курса может происходить только за счет повышения уровня цен с течением времени по сравнению с торговыми партнерами.

Это связано с «невозможной троицей»: когда капитал подвижен, политики не могут в конечном итоге проводить независимую денежно-кредитную политику, контролируя обменный курс. Накопление валютных резервов расширяет денежную базу (депозиты в центральном банке плюс деньги в обращении). Хотя это монетарное воздействие может быть стерилизовано путем компенсации продажи облигаций центральным банком, со временем его становится все труднее поддерживать. В конце концов, реальное укрепление происходит за счет более высокой инфляции, даже если номинальный обменный курс ограничен.

Диаграмма 7 показывает, что инфляция еще не стала серьезной проблемой для Китая. Действительно, большую часть периода привязки к доллару США Китай переживал дефляцию. Хотя в 2004 году инфляция подскочила до более чем 5 процентов, это отразило временный всплеск цен на продовольствие, и в настоящее время инфляция вернулась к низким темпам.

На протяжении большей части последних 18 месяцев китайские власти, по-видимому, достаточно успешно поддерживали денежно-кредитный контроль посредством стерилизации. Степень стерилизации накопления валютных резервов можно измерить разницей между увеличением чистых иностранных активов НБК и увеличением денежной базы. На диаграмме 8 показано, что с конца 2003 г. НБК стерилизовал все большую долю своих покупок иностранных активов9.0005

Степень стерилизации накопления валютных резервов можно измерить разницей между увеличением чистых иностранных активов НБК и увеличением денежной базы. На диаграмме 8 показано, что с конца 2003 г. НБК стерилизовал все большую долю своих покупок иностранных активов9.0005

Диаграмма 7: Рост денежной массы и инфляция (телефонный номер) (a)

Источник: CEIC, Основные экономические показатели ОЭСР.

- Круглый год (телетайп).

Диаграмма 8: Стерилизация накопления валютных резервов

Источник: CEIC.

Примечание. Кумулятивная стерилизация представляет собой совокупную разницу между увеличением чистых иностранных активов и увеличением денежной базы с января 2003 года.

Увеличение масштабов стерилизации способствовало снижению роста широкой денежной массы (М2) с пикового значения в 22 процента в августе 2003 года до уровня ниже целевого показателя роста НБК в размере 15 процентов с августа 2004 года (Диаграмма 7). Хотя 15 процентов могут показаться высокими темпами роста денежной массы, на самом деле они соответствовали почти стабильной цене в Китае в последние годы. Тот факт, что рост М2 в последнее время снова увеличился до уровня выше целевого уровня (Диаграмма 7), однако, вероятно, вызывает обеспокоенность у китайских властей.

Хотя 15 процентов могут показаться высокими темпами роста денежной массы, на самом деле они соответствовали почти стабильной цене в Китае в последние годы. Тот факт, что рост М2 в последнее время снова увеличился до уровня выше целевого уровня (Диаграмма 7), однако, вероятно, вызывает обеспокоенность у китайских властей.

Это поднимает вопрос о том, как долго Китай сможет поддерживать валютный контроль посредством стерилизации. Основная проблема, как показано на диаграмме 8, заключается в том, что объем долговых обязательств по стерилизации, выпущенных НБК, неуклонно растет по сравнению с объемом ликвидных финансовых активов (представленных M2). Если это продолжится, это окажет повышательное давление на процентные ставки. Более высокие процентные ставки, в свою очередь, приведут к увеличению притока капитала, что еще больше усугубит проблему стерилизации. Таким образом, недавние темпы накопления резервов не всегда совместимы с продолжающимся контролем над ростом денежной массы и инфляцией.

Недооценка юаня и связанные с этим альтернативные издержки для Китая

Поддержание заниженного курса валюты означает отказ от покупательной способности по сравнению с импортом. Более высокий обменный курс улучшает условия торговли страны, позволяя увеличить потребление больше, чем ВВП. Поскольку китайский импорт составляет около одной трети ВВП, а половина из них предназначена для внутреннего потребления (согласно данным китайской таможни), 20-процентное реальное эффективное повышение может увеличить покупательную способность китайских доходов примерно на 3 процента.

Эти альтернативные издержки частично отражаются в упущенном текущем потреблении и частично в упущенных внутренних инвестициях, что снижает возможности будущего потребления. Ввиду широко распространенной обеспокоенности по поводу чрезмерных и неэффективных инвестиций в Китае последний аспект может вызывать меньше беспокойства, чем обычно. Однако заниженный обменный курс может усугубить проблему неэффективных инвестиций, вызывая чрезмерные инвестиции в мощности по производству товаров для торговли.

Альтернативные издержки также возникают из-за того, что в противном случае накопленные валютные резервы могли бы быть использованы для погашения внешнего долга (оцениваемого в 5 процентов от ВВП). Процентные ставки, выплачиваемые Китаем по внешним займам, выше, чем процентные ставки, получаемые по его валютным резервным активам. Доходность по долгосрочному внешнему долгу правительства Китая (около четверти от общего объема) в последнее время была на 60-70 базисных пунктов выше доходности казначейских облигаций США, а спреды по другим долговым обязательствам, вероятно, будут выше.

Существует также большой риск будущих валютных убытков. Валютные резервы Китая составляли 38 процентов ВВП на конец 2004 года. Если предположить, что не менее 80 процентов этих резервов номинированы в долларах, каждое 10-процентное укрепление по отношению к доллару будет означать потерю валюты, эквивалентную примерно 3 процентам ВВП. Потенциальные потери увеличиваются по мере того, как Китай продолжает накапливать резервы для удержания юаня.

При оценке затрат и результатов необходимо также учитывать, что валютные резервы обеспечивают выгоды для стран с развивающейся экономикой, снижая риски кризисов внешних платежей. Однако выгоды от дальнейшего накопления, вероятно, будут ограничены в какой-то момент. График 9показывает валютные резервы Китая с точки зрения стандартных показателей достаточности резервов: отношения валютных резервов к импорту, краткосрочному внешнему долгу и денежной массе (М2).

Диаграмма 9: Показатели достаточности валютных резервов

Источник: CEIC, Основные экономические показатели ОЭСР, BIS-ОЭСР-МВФ-Статистика Всемирного банка по внешнему долгу.

Примечание. Краткосрочный внешний долг — это долг, подлежащий погашению в течение одного года, независимо от первоначального срока погашения.

Китайские резервы особенно высоки по сравнению с краткосрочным внешним долгом, который был ограничен контролем за движением капитала. Отношение резервов к месячному импорту также велико, при этом другие страны с развивающейся экономикой обычно имеют резервы в размере от 5 до 9.месяцев импорта (Prasad and Wei 2005).

Отношение резервов к месячному импорту также велико, при этом другие страны с развивающейся экономикой обычно имеют резервы в размере от 5 до 9.месяцев импорта (Prasad and Wei 2005).

Единственным показателем, по которому резервы Китая сравнительно низки, является отношение резервов к М2, которое является мерой уязвимости к оттоку капитала со стороны местных жителей. Большинство стран с формирующимся рынком имеют резервы, равные примерно 30 процентам M2. Бегство капитала не вызывает непосредственной озабоченности, пока Китай сохраняет контроль над движением капитала. Это может стать еще более серьезной проблемой, поскольку Китай либерализует контроль за движением капитала в ближайшие годы.

Недооценка юаня и глобальные дисбалансы

Насколько важен недооцененный юань как фактор внешнего дисбаланса США? На диаграмме 10 показано, что дефицит США в отношениях с Китаем в размере

тр. а.д. составляет около четверти всего дефицита торговли товарами США, что близко соответствует дефициту счета текущих операций. Это то же самое, что и его доля в 1997 году, поэтому «вклад» Китая в увеличение торгового дефицита США с тех пор не был непропорциональным.

Это то же самое, что и его доля в 1997 году, поэтому «вклад» Китая в увеличение торгового дефицита США с тех пор не был непропорциональным.

Диаграмма 10: Положительное сальдо торгового баланса Китая и дефицит торгового баланса США

Источник: CEIC, Бюро экономического анализа США.

Общее положительное сальдо Китая в торговле товарами намного меньше, чем его положительное сальдо с США, в основном из-за его торгового дефицита с большинством других азиатских экономик. Для внешнего баланса важен общий профицит, а не двусторонний профицит с какой-либо одной экономикой. Соответственно, достижение внешнего баланса не обязательно будет означать ликвидацию торгового дефицита США с Китаем.

Влияние укрепления юаня на торговый дефицит США пропорционально доле Китая в торговле США, а не доле Китая в торговом дефиците США. Поскольку на долю Китая приходится 11 процентов TWI США, 20-процентное укрепление юаня по отношению к доллару США обесценит TWI США чуть более чем на 2 процента.

Эффект может быть больше, если повышение курса юаня вызовет повышение курса других азиатских валют, хотя ревальвация юаня 21 июля не оказала заметного влияния на стоимость других азиатских валют по отношению к доллару на сегодняшний день (Диаграмма 11). Более того, в последние месяцы азиатские страны, за исключением Китая, накопили очень мало иностранных резервов. Таким образом, недавнее поведение обменного курса не может быть связано с официальным вмешательством.

Диаграмма 11. Обменные курсы доллара США в основных странах Азии

Источник: CEIC. Примечание. Восходящее движение индекса свидетельствует о повышении курса азиатской валюты.

Многие экономисты считают, что может потребоваться дальнейшее снижение РЭВК США на 15–20 процентов, если дефицит счета текущих операций США должен снизиться до устойчивого уровня в среднесрочной перспективе (например, Обстфельд и Рогофф, 2005 г.). 15 Даже большое повышение курса юаня обеспечит лишь часть этого. В любом случае, основная роль обменного курса заключается в содействии корректировке в ответ на изменения в сбережениях и инвестициях, а не в управлении этими изменениями. Если основные дисбалансы сбережений и инвестиций сохраняются, то колебания обменного курса сами по себе мало что могут сделать для уменьшения внешних дисбалансов на устойчивой основе. Это стандартный результат работы по экономическому моделированию по данному вопросу. 16

В любом случае, основная роль обменного курса заключается в содействии корректировке в ответ на изменения в сбережениях и инвестициях, а не в управлении этими изменениями. Если основные дисбалансы сбережений и инвестиций сохраняются, то колебания обменного курса сами по себе мало что могут сделать для уменьшения внешних дисбалансов на устойчивой основе. Это стандартный результат работы по экономическому моделированию по данному вопросу. 16

Следовательно, корректировку в юанях необходимо будет сочетать с мерами по расширению внутреннего спроса в Китае, чтобы оказать значительное влияние на внешние дисбалансы. Учитывая, что китайские инвестиции уже очень высоки, это, скорее всего, примет форму мер по устранению факторов, способствующих высокому уровню сбережений в Китае. Эти факторы включают финансовое отставание, ограниченность сетей социальной защиты и недостатки корпоративного управления, которые способствуют высоким корпоративным сбережениям. Хотя корректировка обменного курса важна, ее не следует переоценивать за счет других элементов, необходимых для устранения диспропорций.

Скорость и последовательность корректировки обменного курса

Скорость, с которой Китай может перейти к более гибкому режиму обменного курса, ограничивается его слабой банковской системой и недостаточно развитыми финансовыми рынками. Темп корректировки и ее последовательность с другими реформами необходимо будет тщательно контролировать, если этот процесс должен быть завершен без дестабилизации китайской экономики. 17

Банки могут быть подвержены валютному риску как непосредственно, так и через риски в отношении заемщиков, на которых неблагоприятно влияют колебания валютных курсов. Китайские банки имеют чистые иностранные активы, поэтому на их балансы негативно повлияет повышение курса юаня (Prasad et al 2005). Однако общие риски, по-видимому, были ограничены в результате контроля за движением капитала в Китае. Дополнительным источником риска являются кредиты экспортному сектору, хотя экспортеры в некоторой степени защищены высоким содержанием импорта во многих экспортных товарах.

Возможности управления большими колебаниями валюты на данном этапе также ограничены. 18 Китай предпринял важные подготовительные шаги по созданию форвардного валютного рынка и введению новых валютных контрактов и маркет-мейкеров. Но рынки по-прежнему невелики, а у китайских банков и других фирм мало опыта в управлении валютным риском.

В этих обстоятельствах есть веские аргументы в пользу управляемого перехода, ограничивающего колебания валютных курсов до тех пор, пока финансовая система Китая не станет более сильной и развитой. Скорость корректировки должна уравновешивать соображения предосторожности с необходимостью развития потенциала управления рисками. Движение валюты не должно быть настолько ограничено, чтобы у фирм не было стимула хеджировать валютный риск, иначе эффективные и ликвидные рынки для этой цели не разовьются.

Надлежащая скорость корректировки будет также зависеть от того, сможет ли НБК продолжать стерилизовать влияние накопления резервов на денежно-кредитную политику. Если денежно-кредитный контроль становится более трудным, может возникнуть аргумент в пользу более быстрого темпа корректировки. Чрезмерная денежная экспансия только усугубит будущие проблемы финансового сектора. Одна из проблем, связанных с постепенным подходом, заключается в том, что спекулятивные притоки, скорее всего, сохранятся, потому что валюта рассматривается как «ставка в одну сторону», что означает постоянное накопление больших резервов.

Если денежно-кредитный контроль становится более трудным, может возникнуть аргумент в пользу более быстрого темпа корректировки. Чрезмерная денежная экспансия только усугубит будущие проблемы финансового сектора. Одна из проблем, связанных с постепенным подходом, заключается в том, что спекулятивные притоки, скорее всего, сохранятся, потому что валюта рассматривается как «ставка в одну сторону», что означает постоянное накопление больших резервов.

Также важно установить последовательность либерализации обменного курса и операций с капиталом. Хотя эти две проблемы иногда объединяют, они представляют собой разные (хотя и связанные) проблемы. Либерализация обменного курса не обязательно означает либерализацию счета операций с капиталом. Сохранение контроля за движением капитала на переходном этапе может способствовать поэтапному введению гибкости обменного курса. 19 Осторожный подход к либерализации счета операций с капиталом является более важным вопросом для стабильности финансовой системы, поскольку контроль за движением капитала защищает банки от бегства капитала вкладчиками и ограничивает их внешние риски.

Существуют также веские аргументы в пользу существенного повышения гибкости обменного курса до отмены контроля за движением капитала. Опыт показывает, что негибкие режимы обменных курсов, которые считаются несогласованными, уязвимы для больших потоков спекулятивного капитала, которые могут быть крайне дестабилизирующими для развивающихся стран.

Еще одним фактором, который китайскому правительству, возможно, придется учитывать при определении темпов адаптации, является необходимость сдерживать протекционистское давление в США и других странах. Администрация США положительно отреагировала на изменения, объявленные 21 июля, и до сих пор ей удавалось отговаривать Конгресс от дальнейшего рассмотрения протекционистских мер. Однако чем медленнее будут действовать китайские власти, тем больше вероятность того, что политическое давление с целью ответных действий будет возрастать.

Заключение

Анализ внутреннего и внешнего баланса Китая показывает, что курс юаня значительно недооценен. С любой разумной точки зрения в настоящее время Китай имеет очень большой базовый дисбаланс между потоками капитала и счетом текущих операций. Хотя точная цифра зависит от используемой модели равновесного обменного курса, большинство исследований предполагают, что для макроэкономического баланса в среднесрочной перспективе может потребоваться реальное укрепление юаня в пределах от 15 до 30 процентов. Другие подходы, предполагающие меньшую недооценку, трудны для понимания.0049 o согласовать с требованиями внешнего баланса.

С любой разумной точки зрения в настоящее время Китай имеет очень большой базовый дисбаланс между потоками капитала и счетом текущих операций. Хотя точная цифра зависит от используемой модели равновесного обменного курса, большинство исследований предполагают, что для макроэкономического баланса в среднесрочной перспективе может потребоваться реальное укрепление юаня в пределах от 15 до 30 процентов. Другие подходы, предполагающие меньшую недооценку, трудны для понимания.0049 o согласовать с требованиями внешнего баланса.

Поддержание заниженного курса юаня влечет за собой издержки для Китая, включая упущенную покупательную способность по сравнению с импортом, альтернативные издержки накопления резервов сверх разумных требований, подверженность валютным потерям и снижение автономии денежно-кредитной политики. На сегодняшний день эти расходы не являются чрезмерно высокими. Важно отметить, что Китай смог ограничить потенциальные инфляционные последствия крупномасштабного накопления валютных резервов посредством стерилизации. Однако неясно, как долго это может продолжаться, поскольку стерилизация на недавних уровнях не является бесконечно устойчивой. Умерение спекулятивного притока капитала помогло бы, но это маловероятно, поскольку юань рассматривается как «ставка в одну сторону».