Содержание

Курс ЦБ РФ евро на заданную дату 06/01/2018. Курс евро цб рф на 06.01.2018

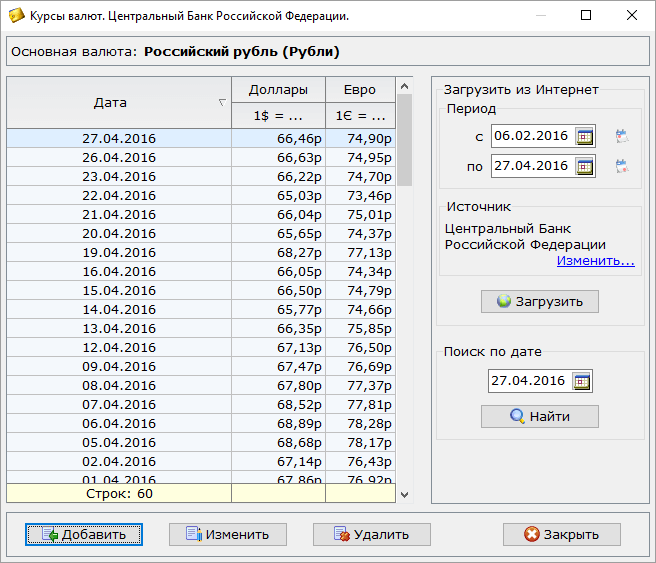

68,8668 ₽за 1 евро

- USD

- EUR

- CNY

- Выбрать валюту

- курс евро на сегодня

- курс евро на завтра

- архив

- конвертер

Изменение курса евро

| за день | 0,0000 | 0,00% | |

| с начала недели | 0,0000 | 0,00% | |

| с начала месяца | 0,0000 | 0,00% | |

| за 30 дней | ↓ | −0,8392 | −1,20% |

| с начала года | 0,0000 | 0,00% |

График курса евро ЦБ РФ

Конвертер валют

по курсу ЦБРФ на 06-01-2018

все валюты

Таблица изменений курса евро ЦБ

c 02. 01.2018 по 11.01.2018

01.2018 по 11.01.2018

| Дата | Курс | Изм. | Изм.,% |

|---|---|---|---|

| 11.01.2018 | 67,8841 | −0,3262↓ | −0,48%↓ |

| 10.01.2018 | 68,2103 | −0,6565↓ | −0,95%↓ |

09. 01.2018 01.2018 | 68,8668 | 0,0000 | 0,00% |

| 08.01.2018 | 68,8668 | 0,0000 | 0,00% |

07. 01.2018 01.2018 | 68,8668 | 0,0000 | 0,00% |

| 06.01.2018 | 68,8668 | 0,0000 | 0,00% |

05. 01.2018 01.2018 | 68,8668 | 0,0000 | 0,00% |

| 04.01.2018 | 68,8668 | 0,0000 | 0,00% |

03. 01.2018 01.2018 | 68,8668 | 0,0000 | 0,00% |

| 02.01.2018 | 68,8668 | 0,0000 | 0,00% |

| Валюта | Курс | |

|---|---|---|

| 1 | сдр (специальные права заимствования) | 81,8326 |

| 1 | новый румынский лей | 14,7822 |

| 1 | сингапурcкий доллар | 43,0881 |

| 1000 | южнокорейских вон | 54,0119 |

| 10 | молдавских леев | 33,6548 |

| 1 | доллар | 57,6002 |

| 100 | иен | 51,1479 |

| 1 | бразильский реал | 17,3887 |

| 10 | китайских юаней | 88,4497 |

| 100 | венгерских форинтов | 22,2052 |

| 1 | белорусский рубль | 29,1013 |

| 1 | азербайджанский манат | 33,8228 |

| 1 | австралийский доллар | 44,9570 |

| 10 | шведских крон | 69,9915 |

| 1 | злотый | 16,5110 |

| 10 | датских крон | 92,5379 |

| 100 | индийских рупий | 90,1376 |

| 10 | южноафриканских рэндов | 46,8538 |

| 1 | новый туркменский манат | 16,4807 |

| 100 | киргизских сомов | 83,4786 |

| 10 | гривен | 20,4955 |

Линии ликвидности центрального банка

Линии ликвидности между центральными банками — это хорошо зарекомендовавшие себя инструменты в наборе инструментов политики центральных банков, направленные на смягчение напряженности на международных финансовых рынках. Это рамочные соглашения, которые позволяют центральным банкам получать валюту, выпущенную другими центральными банками, в обмен на некоторую форму залога на заранее определенных условиях. Для установления линии ликвидности можно использовать два основных типа финансовых инструментов: соглашение о свопе и соглашение об обратном выкупе.

Это рамочные соглашения, которые позволяют центральным банкам получать валюту, выпущенную другими центральными банками, в обмен на некоторую форму залога на заранее определенных условиях. Для установления линии ликвидности можно использовать два основных типа финансовых инструментов: соглашение о свопе и соглашение об обратном выкупе.

Линии своп и репо все чаще используются ЕЦБ и другими крупными центральными банками после мирового финансового кризиса 2008-09 гг. ЕЦБ является частью сети своп-линий, состоящей из постоянных двусторонних соглашений с пятью другими крупными центральными банками (Банк Канады, Банк Японии, Швейцарский национальный банк, Банк Англии и Федеральная резервная система). В ответ на кризис, вызванный коронавирусом (COVID-19), ЕЦБ быстро активировал существующие своп-линии с рядом центральных банков, а также открыл новые. В дополнение к этому, ЕЦБ открыл новые двусторонние линии репо с несколькими центральными банками стран, не входящих в еврозону.

Соглашения о валютном свопе

Соглашения о валютном свопе между двумя центральными банками представляют собой договорные соглашения, по которым центральный банк-заемщик получает валюту другого в обмен на свою собственную валюту, которая предоставляется в качестве обеспечения. Оба центральных банка обязуются отменить транзакцию и вернуть заемную валюту плюс согласованную в договоре процентную ставку в указанную дату.

Оба центральных банка обязуются отменить транзакцию и вернуть заемную валюту плюс согласованную в договоре процентную ставку в указанную дату.

Рисунок 1

Своп-линии

ЕЦБ предоставляет евро в обмен на иностранную валюту, которая принимается в качестве залога. В рамках взаимных своп-линий ЕЦБ также может получать иностранную валюту, предоставляя евро в качестве залога.

Источник: ЕЦБ.

Примечания: Иллюстрация соглашений, действующих по состоянию на декабрь 2022 года. Текущий список соглашений в рамках основной структуры ЕЦБ см. в таблице ниже.

Многие своп-соглашения ЕЦБ являются взаимными. Это означает, что ЕЦБ может (i) предоставлять евро центральному банку, получая иностранную валюту в качестве обеспечения, и (ii) получать иностранную валюту от центрального банка-эмитента, предоставляя евро в качестве обеспечения, в зависимости от того, какое из двух необходимо в данной ситуации. обстоятельства. Однако некоторые своп-соглашения ЕЦБ предусматривают только предоставление ЕЦБ евро другому центральному банку в обмен на иностранную валюту, выпущенную запрашивающим центральным банком в качестве обеспечения ЕЦБ.

Соглашения РЕПО

Соглашения РЕПО – это договорные соглашения, по которым центральный банк-заемщик получает иностранную валюту на определенный период и по согласованной в договоре процентной ставке в обмен на финансовые активы, номинированные в той же валюте, предоставленные в качестве обеспечения кредитному центральному банк. В соответствии со всеми соглашениями репо с ЕЦБ, ЕЦБ предоставляет евро центральному банку, не входящему в зону евро, и получает финансовые активы, деноминированные в евро, в качестве залога.

Рисунок 2

Линии репо

ЕЦБ предоставляет евро под адекватное деноминированное в евро обеспечение, принятое ЕЦБ.

Источник: ЕЦБ.

Примечания: Иллюстрация соглашений, действующих по состоянию на декабрь 2022 года. Текущий список соглашений в рамках основной структуры ЕЦБ см. в таблице ниже.

Какова цель линий свопа и репо?

Линии своп и репо Евросистемы используются в качестве инструментов денежно-кредитной политики и инструментов стабилизации в периоды стресса на мировых финансовых рынках.

Когда ЕЦБ предоставляет евро центральным банкам стран, не входящих в зону евро, линии ликвидности удовлетворяют возможные потребности в ликвидности в евро в странах, не входящих в зону евро, в случае рыночных дисфункций. Таким образом, они предотвращают побочные эффекты на финансовые рынки и экономику зоны евро, которые могут негативно сказаться на плавной передаче денежно-кредитной политики ЕЦБ. Линии также предотвращают превращение нехватки ликвидности в евро в риски для финансовой стабильности.

Когда ЕЦБ получает иностранную валюту от другого центрального банка (например, доллары США от Федеральной резервной системы) и предоставляет евро в качестве залога, линии ликвидности обеспечивают непрерывное предоставление кредитов в иностранной валюте. Это предотвращает резкое сокращение доли заемных средств, резкие колебания цен и перебои в потоке кредита в результате напряженности на международных рынках финансирования.

Основная структура ЕЦБ и механизм репо Евросистемы для центральных банков (EUREP)

У ЕЦБ есть основная структура, в рамках которой он использует строгие критерии для оценки условий предоставления своп-линий и линий репо центральным банкам стран, не входящих в зону евро. Эта структура включает в себя вышеупомянутые двусторонние линии своп и репо. Совет управляющих ЕЦБ оценивает поступающие запросы на линии ликвидности в каждом конкретном случае. Некоторые своп-соглашения ЕЦБ являются постоянными соглашениями без даты окончания, хотя стороны могут расторгнуть их в любое время. Другие договоренности имеют заранее определенную дату окончания, но могут быть продлены по взаимному согласию.

Эта структура включает в себя вышеупомянутые двусторонние линии своп и репо. Совет управляющих ЕЦБ оценивает поступающие запросы на линии ликвидности в каждом конкретном случае. Некоторые своп-соглашения ЕЦБ являются постоянными соглашениями без даты окончания, хотя стороны могут расторгнуть их в любое время. Другие договоренности имеют заранее определенную дату окончания, но могут быть продлены по взаимному согласию.

В дополнение к своей основной структуре в июне 2020 года ЕЦБ учредил механизм репо Евросистемы для центральных банков (EUREP). Целью EUREP является расширение доступа к механизмам ликвидности Евросистемы для широкого круга центральных банков по всему миру, помимо линий своп и репо, установленных в рамках основной структуры ЕЦБ.

Линии свопов и репо с предоставлением евро являются вспомогательными механизмами и были развернуты для удовлетворения возможных потребностей в ликвидности в евро в случае дисфункции рынка за пределами зоны евро, что может негативно повлиять на плавную передачу денежно-кредитной политики ЕЦБ. EUREP изначально был разработан для использования в качестве временного и превентивного объекта в контексте шока от коронавируса; в настоящее время он используется в ответ на неопределенность обстановки, вызванную российским вторжением в Украину, и риск региональных побочных эффектов, которые могут негативно сказаться на финансовых рынках еврозоны. Услуга EUREP будет доступна до 15 января 2024 г.

EUREP изначально был разработан для использования в качестве временного и превентивного объекта в контексте шока от коронавируса; в настоящее время он используется в ответ на неопределенность обстановки, вызванную российским вторжением в Украину, и риск региональных побочных эффектов, которые могут негативно сказаться на финансовых рынках еврозоны. Услуга EUREP будет доступна до 15 января 2024 г.

Часто задаваемые вопросы по EUREP

Данные

Приведенный ниже набор данных публикуется еженедельно. Он предоставляет данные о совокупном дневном объеме ликвидности, предоставленной по всем линиям ликвидности центрального банка, установленным в соответствии с основной системой и EUREP, номинированной в евро, по состоянию на январь 2020 г.

Все страницы этого раздела

Вторжение в Украину повредит ее способности остановить падение рубля выходные.

Валюта упала в цене почти на 30% в понедельник.

В дополнение к давлению на российские банки многие магазины прекратили прием некоторых карточных платежей в ожидании того, что решение США отключить ряд российских банков от платежной сети SWIFT может привести к невозможности обработки этих карточных транзакций.

Банк России, центральный банк страны, более чем удвоил процентную ставку до 20% в попытке поддержать рушащийся рубль. Страна также запретила иностранным инвесторам продавать российские акции и облигации, чтобы заставить их продолжать держать рубли.

Но способность Банка России защитить свою валюту могла быть серьезно подорвана решением США и других западных союзников, принятым в выходные, ограничить российский центральный банк от «развертывания своих международных резервов» таким образом, чтобы смягчить эффект санкций.

Зарубежные резервы

Согласно данным Банка России, на середину февраля международные резервы России составляли около 643 миллиардов долларов. Обычно во время валютного кризиса центральный банк может продать эти резервы за рубли, чтобы поддержать стоимость валюты.

Но 300 миллиардов долларов из этих резервов хранятся в США, Франции, Германии, Великобритании, Японии и Австрии, согласно последним доступным данным, которые датируются началом 2021 года. Еще 30 миллиардов долларов хранятся в международных валютных организациях. , где США также могут предотвратить доступ к ним России.

Еще 30 миллиардов долларов хранятся в международных валютных организациях. , где США также могут предотвратить доступ к ним России.

Таким образом, решение США ограничить возможность российского центрального банка продавать валютные резервы за рубли могло одним быстрым ударом сократить вдвое его финансовую огневую мощь. (Одно большое предостережение заключается в том, что по-прежнему мало подробностей о том, как будут реализовываться ограничения.)

«Это своего рода финансовая ядерная бомба, которая падает на Россию», — сказал в видеоблоге бывший заместитель министра финансов и заместитель управляющего центральным банком Сергей Алексашенко.

Уже есть признаки того, что Банк России серьезно обеспокоен падением курса рубля и ослаблением его способности поддерживать валюту. В понедельник он обязал российских экспортеров энергоносителей и металлов продать 80% своих валютных резервов, чтобы создать больший спрос на рубли.

У России есть и другие способы поддержать свою валюту. Благодаря санкциям, специально освобождающим Россию от международных продаж нефти и газа, страна все еще может заработать много твердой валюты. Страна заработала 55 миллиардов долларов только на экспорте природного газа в 2021 году, а с учетом резкого роста цен на газ, отчасти из-за вторжения России в Украину, в этом году она заработает еще больше.

Благодаря санкциям, специально освобождающим Россию от международных продаж нефти и газа, страна все еще может заработать много твердой валюты. Страна заработала 55 миллиардов долларов только на экспорте природного газа в 2021 году, а с учетом резкого роста цен на газ, отчасти из-за вторжения России в Украину, в этом году она заработает еще больше.

Опыт 2014 года

Предыдущий опыт показывает, что этих усилий может оказаться недостаточно. В 2014 году, после того как Россия аннексировала Крым и страна попала под санкции, рубль также упал. В то время Банк России потратил более 10% своих валютных резервов, пытаясь укрепить валюту, прежде чем признать поражение и позволить рублю свободно падать.

Однако в то время банк старался удерживать курс рубля по отношению к корзине иностранных валют в пределах регулируемого коридора. Это обязывало банк вмешиваться в валютные рынки, чтобы сгладить падение валюты. С тех пор банк отказался от этой политики. Но банк может по-прежнему чувствовать необходимость расходовать свои валютные резервы, чтобы предотвратить гиперинфляцию.