Содержание

Узбекистан в 2 раза девальвировал курс своей валюты // Смотрим

Узбекистан в 2 раза девальвировал курс своей валюты // Смотрим

Профиль

4 сентября 2017, 20:44

4 сентября 2017, 21:44

4 сентября 2017, 22:44

4 сентября 2017, 23:44

5 сентября 2017, 00:44

5 сентября 2017, 01:44

5 сентября 2017, 02:44

5 сентября 2017, 03:44

5 сентября 2017, 04:44

5 сентября 2017, 05:44

5 сентября 2017, 06:44

Вести.

Экономика

Экономика

Экономика

ЭкономикаЦентральный банк Узбекистана объявил об установлении официального курса национальной валюты на уровне почти в два раза ниже текущего.

Москва, 4 сентября — «Вести.Экономика». Центральный банк Узбекистана объявил об установлении официального курса национальной валюты на уровне почти в два раза ниже текущего.

ЦБ Узбекистана сообщил о том, что официальный курс национальной валюты с 5 сентября составит 8 100 сум за доллар США. Официальный курс по состоянию на 4 сентября составлял 4210,35 сум за доллар США.

«В соответствии с Указом Президента Республики Узбекистан от 2 сентября 2017 года № УП-5177 «О первоочередных мерах по либерализации валютной политики» одним из приоритетных направлений государственной экономической политики в области дальнейшей либерализации валютного рынка является исключительное использование рыночных механизмов при установлении курса национальной валюты по отношению к иностранной валюте.

На основе анализа динамики курсообразующих факторов за 2003–2017 гг., а также с учетом результатов тестовых сделок по реализации банками иностранной валюты предприятиям-импортерам по договорному курсу, ориентировочный равновесный уровень валютного курса в настоящее время составляет расчетно 8000–8150 сум за 1 доллар США.

В связи с этим, валютный курс Центрального банка, начиная с 5 сентября 2017 года, устанавливается на уровне 8100 сум за 1 доллар США».

экономика

новости

Весь эфир

Авто-геолокация

На заседании правления Центрального банка, состоявшемся 15 декабря 2022 года, основная ставка была оставлена без изменений на уровне 15% годовых

Несмотря на наблюдаемую на мировом рынке стабилизацию цен основных продовольственных товаров и энергоресурсов, на внутреннем рынке сохраняется давление на цены. Инфляционные ожидания населения, существенно не изменившаяся в последние 3-4 месяца общая инфляция, и в то же время растущий тренд базовой инфляции, требуют сохранения «умеренно жестких» денежно-кредитных условий в экономике.

Инфляционные ожидания населения, существенно не изменившаяся в последние 3-4 месяца общая инфляция, и в то же время растущий тренд базовой инфляции, требуют сохранения «умеренно жестких» денежно-кредитных условий в экономике.

Сформировавшиеся исходя из определенной на сегодняшнем заседании динамики основной ставки денежно-кредитные условия создадут в следующем году основу для снижения инфляции до прогнозного уровня.

Инфляция и инфляционные ожидания. Под воздействием внутренних и внешних экономических факторов, влияющих на спрос и предложение на потребительских рынках, сохраняется высокое давление на цены.

В ноябре годовой уровень инфляции составил 12,3%. В структуре годовой инфляции цены на продовольственные товары выросли на 16%, а на непродовольственные товары и услуги – на 10,7% и 7,8% соответственно.

По итогам ноября инфляционные ожидания населения на ближайшие 12 месяцев составляют 15,3%, а ожидания предпринимателей – 14,3%, оставаясь на уровне предыдущих месяцев.

Годовая базовая инфляция в ноябре также ускорилась до 13,4%, а ее вклад в общую инфляцию увеличился до 10,1 процентных пункта.

Внутренние экономические условия. На фоне стимулирующей фискальной политики, значительного роста внешнеэкономических операций и увеличения кредитных вложений, направляемых в экономику сохраняется стабильность экономической активности.

В частности, по результатам проведенного в ноябре опроса предприятий реального сектора экономики индекс экономической активности составил 51,1 пункта.

В январе-ноябре 2022 года банками было выделено на 21,7% больше кредитов, в том числе, в 1,6 раза больше кредитов населению, по сравнению с аналогичным периодом прошлого года.

Повышение пенсий и заработной платы, а также увеличение объема трансграничных денежных переводов, в свою очередь, привело к увеличению на 32,5%

объема денежных поступлений в сфере торговли и платных услуг по сравнению с соответствующим периодом предыдущего года.

В целом опережающие индикаторы экономической активности без учета негативного влияния факторов предложения свидетельствуют о том, что показатели экономического роста в IV квартале также составят около 5,5%.

Во внешних экономических условиях сохраняется высокий уровень непределенности. В частности, несмотря на стабилизацию мировых цен на основные продовольственные товары и энергоресурсы, существуют риски и неопределенность в отношении их дальнейшей динамики.

В январе-октябре текущего года во внешней торговле наблюдались тенденции роста как экспортных поступлений, так и импортных платежей.

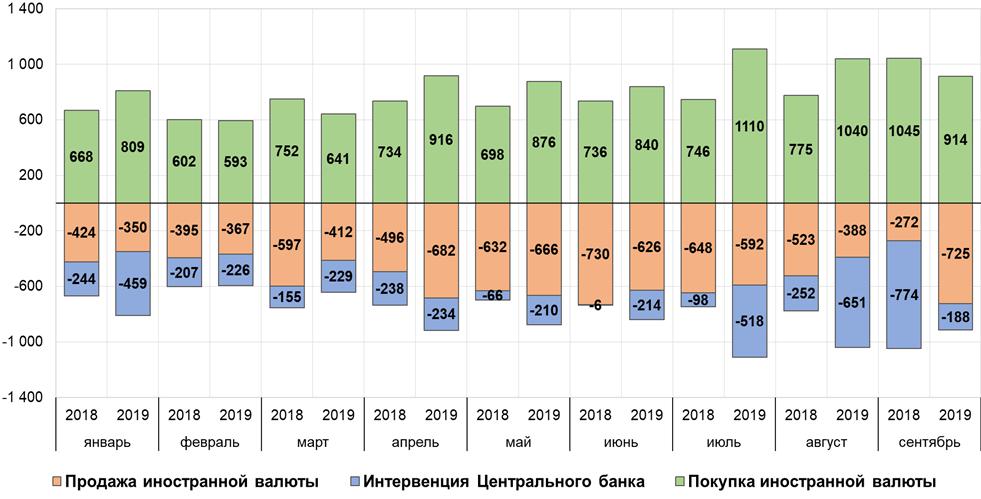

Объем экспорта выручка (без учета экспорта золота) увеличлся на 23,3%, а импорта — на 21,2%, объем трансграничных денежных переводов — в 2,2 раза. Также за этот период сформировалась положительная разница между покупкой иностранной валюты

у населения и продажей иностранной валюты населению банками, которая составила 2,8 млрд долларов.

Данная ситуация, наблюдаемая во внешнеэкономических связях, сбалансировала внутренний валютный рынок и положительно повлияла на стабильность курса национальной валюты, курс сума по отношению к доллару США ослабился на 3,5% по сравнению с началом года.

Денежно-кредитные условия. Сохранение основной ставки без изменений в августе-ноябре 2022 года и ожидаемая нисходящая динамика инфляции в следующем году послужили обеспечению «умеренно жестких» условий в экономике.

Средневзвешенные процентные ставки на межбанковском денежном рынке в ноябре составили 14,1%, а индекс UZONIA сформировался с небольшими колебаниями, полностью в процентном коридоре.

Наблюдалось незначительное снижение средневзвешенных процентных ставок по срочным депозитам в национальной валюте, и в октябре они составили 20,7% для физических лиц и 16,7% для юридических лиц.

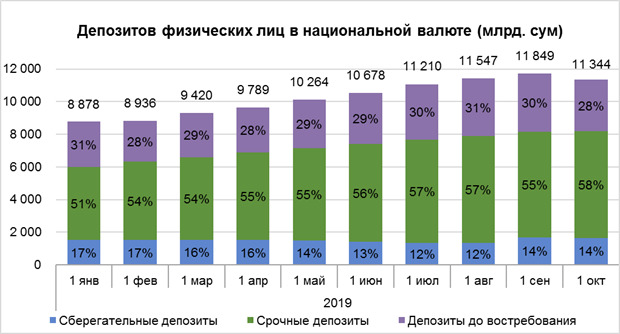

Положительные реальные процентные ставки на рынке депозитов являются одним из основных факторов значительного роста (в 1,6 раза) объема срочных депозитов в национальной валюте за прошедшие 11 месяцев текущего года.

Риски и неопределенности. Проблемы с обеспечением топливом могут негативно сказаться на ценах товаров и услуг, за счет увеличения стоимости транспортировки и логистики.

На фоне высоких темпов роста доходов населения, в том числе денежных переводов в страну, высокие темпы роста объемов совокупного спроса в экономике, создают возможность усиления инфляционного давления с учетом определенных перебоев в совокупном предложении.

Вместе с тем, сохраняющиеся риски, связанные с глобальной экономической активностью и возможной рецессией, будут носить снижающий характер для внешнего спроса в наступающем году. Сохранение геополитической напряженности может привести к увеличению «риск премии» для нашей страны на внешних финансовых рынках. Эти факторы повышают риск сокращения возможностей внешнего финансирования на фоне ужесточения мировых финансовых условий.

В такой ситуации эффективное использование внутренних финансовых ресурсов и сокращение общего фискального дефицита позволит минимизировать внешние воздействия.

В свою очередь, растущая динамика базовой инфляции и ее возрастающий вклад в общую инфляцию показывает, что инфляционное давление в отечественной экономике принимает более долгосрочный характер.

Инфляционные факторы и риски, вызванные внешними и внутренними экономическими условиями, тщательно изучаются и принимаются соответствующие меры по их устранению.

Очередное опорное заседание правления Центрального банка по рассмотрению основной ставки назначено на 26 января 2023 года.

На заседании 9 июня 2022 года Правление Центрального банка приняло решение о снижении учетной ставки на 1 процентный пункт, до 16 процентов годовых

С учетом затухания краткосрочных отрицательных волн от внешних шоков , стабилизации внутреннего валютного рынка в апреле-мае, восстановления притока валюты и роста срок

депозиты в национальной валюте , ЦБ сократить полис ставка до 16%

ежегодно.

Согласно Руководство по денежно -кредитной политике , « Относительно TEAR» На Onemic Деньги — это те, которые гарантируют , которые обеспечивают , которые обеспечивают . из 2-3 процент и 4-5 процентов для «жесткая» Фаза. В апреле-мае реальные положительные процентные ставки сложились на 6-7

проценты , , таким образом приводя к верхнему пределу денежной ограниченности .

The current policy rate cut is aimed at neutralizing of the extra burden , added due to external risks with одновременное сохранение «жестких» денежно-кредитных условий с целью сдерживания инфляционных рисков.

Внешнеэкономические условия. S hort-term negative effects caused by unfavorable economic conditions in main trad ing partners are почти отставание и в отличие от первоначальных оценок положительная динамика в основных экономических показателях наблюдается над за последние два месяца.

В частности, объем внешней торговли и быстрое восстановление денежных переводов увеличили предложение на внутреннем валютном рынке и, соответственно, поддержали подорожание сум.

В январе-марте Среднемесячный объем поступивших денежных переводов amounted to about 490 million dollars , while in April-May they reached 1.3 billion dollars . Аналогично, т он объем месячной экспортной выручки увеличился в 1,3 раза по сравнению с январем-мартом объем иностранной валюты o 5 на внутреннем рынке0156 из экспортная выручка увеличилась в 1,4 раза.

Несмотря на Узбек -сум Tempreciati на против доллара США на 6,8 процентов процентов процента процентов . Пола в . на 5,1 процентов со второй половины марта. В результате амортизация s o um с начала года составил 1,6%.

Пола в . на 5,1 процентов со второй половины марта. В результате амортизация s o um с начала года составил 1,6%.

В целом, по Конец мая, реальная обменная ставка Сумма достиг . по сравнению с уровнем сентября 2019 г.), что, в свою очередь, не соответствует вред внешняя конкурентоспособность.

, учитывая текущую ситуацию, чтобы предотвратить SHARP Оценка SOUM, в течение Apry-MA-MAME, в течение Apry-MA-MAME, в течение Apry-MA-MA-MA-MA-MA-MA-MA-MAP-MAME, . ЦБ купил 523 млн долларов на внутренний рынок.

ЦБ купил 523 млн долларов на внутренний рынок.

В целом с начала года около 1 миллиард долларов не были реализованы на рынке посредством регулярных интервенций, что, в свою очередь, послужит дополнительным источником ресурсов для стабилизации обменного курса в будущем.

В то же время высокая макроэкономическая неопределенность и риски вероятно, останется в мировой экономике до конца года.

Экономическая деятельность. В последние месяцы наблюдается небольшое замедление активности и темпов кредитования экономики коммерческими банками.

К на конец мая 2022 года годовой прирост кредитов ’ остатков в экономику составил до 17,4 процентов , что несколько ниже ожидаемых темпов роста номинального ВВП.

В первом квартале текущего года объем кредитов в экономику увеличился на 13,6 процентов по сравнению с аналогичным периодом прошлого года, тогда как в январе-мае темпы роста замедлились до 8,8 процентов .

По данным ЦБ, экономический индекс активности снизился с 54 в марте до 53 пунктов в млн лет г. Снижение динамики наблюдалось в основном в сфере услуг и торговли.

Динамика внутренних цен и инфляционные ожидания. К к концу мая годовой уровень инфляции составил до 11 процентов , что равно в пределах прогнозируемой траектории.

При этом годовой прирост цен на непродовольственные товары составил 10,3 процентов , а цен на услуги — 6,2 процентов , что ниже общей инфляции. Уровень цен на продукты питания s повышается в соответствии с ценами на зарубежные рынки.

К к концу мая уровень базовой инфляции достиг 10,4 процентов в годовом исчислении. Вклад базовой инфляции в общую инфляцию составил к 7,8 процентных пункта, несколько ниже по сравнению с за аналогичный период прошлого года.

При сезонном снижении цен for fruit s and vegetable s ha s a subduing effect on overall inflation, an increase in prices still keeps on some продукты питания и непродовольственные товары.

Возникающие инфляционные процессы в основном связаны с факторы предложения, отражающие негативное влияние текущей геополитической ситуации в регионе на поставки товаров, транспорт и логистику.

Если в апреле ожидания населения и бизнеса на ближайшие двенадцать месяцев были значительно ниже, то в мае наблюдался рост краткосрочных инфляционных ожиданий в результате ожидаемого повышения регулируемых цен.

С учетом дальнейшего снижения цен на овощи и фрукты летом, снижения эффекта переноса обменного курса и ожидаемой тарифной либерализации , t прогноз инфляции на текущий год оставлен без изменений в 12-14 процентов .

Для стабилизации цен На внутренних рынках правительство ES Шаги для увеличения поставки продуктов на . товары народного потребления через поиск альтернативный импорт источники .

Денежные условия. В апреле-мае средняя процентная ставка на денежном рынке находилась на отметке 18

процентов , который обслуживает «жесткие» монетарные условия на рынке краткосрочных ресурсов.

Процентные ставки по сроку депозитам в национальной валюте (21-23%) формируют положительный разрыв к инфляционным ожиданиям населения, что делает вклады в национальной валюте привлекательными. Наблюдавшееся в марте временное снижение ставки депозитов в национальной валюте уже в апреле-мае превратилось в траекторию роста. Объем срочных вкладов населения увеличился на 22.4

Объем срочных вкладов населения увеличился на 22.4

процентов по сравнению с началом года.

При этом объем наличных денег в обращении за последние два месяца быстро растет, что связано с увеличением объема иностранной валюты, продаваемой населением банкам, полученной через трансграничные денежные переводы и социальные выплаты. . В частности, за последние пять месяцев положительный разрыв между покупками иностранной валюты банками у населения и продажей иностранной валюты населению составил 1,5 миллиарда

долларов.

Процентные ставки по кредитам в национальной валюте в среднем 22-23

процентов .

Макроэкономические ожидания. Приток иностранной валюты в виде денежных переводов и прямых иностранных инвестиций в страну, как ожидается, поддержит предложение на внутреннем валютном рынке и послужит стабилизации обменного курса сума в краткосрочной и среднесрочной перспективе. Стабильность обменного курса, в свою очередь, послужит смягчению влияния «импортной инфляции» на цены.

К концу года в целях повышения привлекательности активов в национальной валюте за счет обеспечения положительных реальных процентных ставок и достижения эффективной передачи денежно-кредитной политики решений в экономика путем регулирования общей ликвидности банковской системы:

будут проводиться депозитные операции овернайт и двухнедельные депозитные аукционы для привлечения ликвидности без ограничений;

лимиты на среднемесячные остатки краткосрочных облигаций, выпущенных Центральным банком, будут повышены с до 25 трлн сум;

доходность по облигациям ЦБ, приобретенным на аукционах коммерческими банками, будет поддерживаться на уровне верхней границы полиса ставки.

Среднесрочные макроэкономические прогнозы Центрального банка будут обновлены на конец второго квартала. Очередное заседание Правления Центрального банка по учетной ставке назначено на 21 июля 2022 года .

Очередное заседание Правления Центрального банка по учетной ставке назначено на 21 июля 2022 года .

На заседании 20 января 2022 года Правление Центрального банка приняло решение оставить учетную ставку без изменений

Политика Ставка Центрального банка оставлена без изменений на уровне 14 процентов годовых , в целях достижения прогнозов инфляции на текущий год, для поддержания денежно-кредитных условий, замедляющих цены и поддерживающих сбережения, на на фоне высокой динамики экономического роста.

С одной стороны, снижающаяся динамика и прогноз инфляции создают возможности для снижения процентной ставки , с другой стороны, риски и неопределенности, сохраняющиеся во внутренних и внешнеэкономических условиях, требуют сохранения процентная ставка на текущем уровне .

Инфляция и инфляционные ожидания . По итогам 2021 года инфляция находилась на промежуточном целевом уровне в 10 процентов.

По итогам 2021 года инфляция находилась на промежуточном целевом уровне в 10 процентов.

Основными факторами, создавшими инфляционную среду за прошедший год, стали значительный рост цен на продукты питания и энергоносители. Рост цен объясняется, с одной стороны, мировыми инфляционными тенденциями, а с другой – причинами, связанными с конкуренцией и предложением на внутреннем рынке.

Уровень базовой инфляции также упал до 8,8 процента к концу 2021 года, самого низкого уровня за последние пять лет.

Согласно опросу, проведенному в декабре прошлого года, инфляционных ожиданий населения и предпринимателей на ближайшие 12 месяцев сместились в нисходящую динамику после повышательной тенденции в сентябре-ноябре и составили 15,7 и 14,9 процентов , соответственно.

При этом в качестве основных факторов инфляционных ожиданий респонденты называли рост цен на бензин, транспортные расходы, рост цен на основные продукты питания и импортные товары.

Экономическая активность и совокупный спрос. В целом прошлый год стал годом восстановления экономики после резкого спада в 2020 году. По предварительным данным, ВВП вырос на 7,4 процента в реальном выражении в 2021 году.

Фискальные расходы, направленные в экономику, и кредиты коммерческих банков были основными факторами, поддерживающими экономическую и инвестиционную деятельность.

При этом кредиты, выданные экономике коммерческими банками, в прошлом году увеличились на 31

процентов по сравнению с 2020 годом, скорость погашения кредита значительно улучшилась до 71 процентов . Кредиты физическим лицам также выросли на 42 процентов , что способствовало поддержке спроса населения на товары народного потребления и ипотечные кредиты.

По оценкам, влияние высоких фискальных стимулов 2021 года продолжится и в 2022 году, а со второй половины года темпы экономического роста приблизится к своему долгосрочному тренду, а именно к потенциальному темпу роста.

Внешнеэкономические условия. 2021 год был сформирован ускорением глобальной инфляции в результате роста цен на продукты питания и топливо и ответным ужесточением денежно-кредитных условий во многих развивающихся странах. В то же время инфляционные процессы, изначально признанные временными, позволяют предположить, что в конце года на фоне неопределенностей и рисков пандемии цены могут находиться под давлением в течение более длительного периода времени.

Хотя существенных колебаний курсов валют основных торговых партнеров (кроме Турции) за прошедший год не наблюдалось, инфляция в них была резкой.

На конец 2021 года амортизация суммы составила 3,4

процентов , самый низкий уровень за три года.

В связи с этим увеличение экспортной выручки и трансграничных денежных переводов на 34 процентов в 2021 году, соответственно, явилось фактором поддержки предложения иностранной валюты на внутреннем валютном рынке и способствовало увеличению0155 1,6 раз увеличение общего предложения на рынке.

Денежные условия. К концу 2021 года ситуация на денежном рынке формировалась в относительно жестких условиях, при усреднении индексов « U zonia» и « U zwia 9» около 9 процентов . В течение года динамика процентных ставок на денежном рынке отражала почти удвоение

межбанковских операций и резкий рост активности монетарных инструментов.

В целом активизация денежно-кредитных операций по регулированию ликвидности за последний год, в свою очередь, привела к значительному увеличению расходов и обязательств ЦБ.

Средневзвешенные процентные ставки, предлагаемые банками по срочным депозитам в национальной валюте, в декабре составили 20,2 процентов

для физических лиц и 15.1

процентов для юридических лиц, что создало положительную разницу от инфляционных ожиданий.

Это, в свою очередь, увеличило 1,5 раз

увеличение общей суммы срочных депозитов в национальной валюте за прошлый год, в том числе в 1,7 раза по депозитам физических лиц .

В последние месяцы 2021 года процентные ставки по кредитам в национальной валюте также были сбалансированы, в коридоре 20-22 процентов , что наблюдается с начала года.

В частности, в декабре средневзвешенные процентные ставки по краткосрочным кредитам в национальной валюте составили 21,2 процентов и по долгосрочным кредитам

20,5 процентов .

Прогноз и риски. Согласно базовому сценарию макроэкономического развития, в текущем году ЦБ намерен сохранить относительно жесткие монетарные условия.

В условиях продолжающейся мировой инфляции, роста цен на сырье и энергоресурсы на внешних рынках, ситуации с пандемией, рисков, связанных с замедлением темпов роста мировой экономики, можно предположить, что уровень инфляции будет находиться в диапазоне 8-9

процентов к концу этого года.

Также прогнозируется, что реальный рост ВВП в 2022 году составит около 5,5-6,5 процентов.