Содержание

Множественный курс: что это и может ли появиться в случае санкций на НКЦ

«РБК Инвестиции» опросили экспертов, как устроены множественные курсы валюты, в каких странах они существуют и может ли множественный курс появиться в России

Фото: Shutterstock

Что такое множественный курс национальной валюты и как он устроен

Множественный курс — это режим валютного курса, когда обменный курс существенно различается на разных сегментах валютного рынка и для разных валютных операций, пояснил профессор РЭШ Валерий Черноокий.

1. Параллельные курсы под контролем государства

www.adv.rbc.ru

«Обычно это двойная система: официальный курс (для внутренних расчетов, сделок, контрактов, наличного обмена) и внешнеторговый (отдельно для импортеров или экспортеров или обеих категорий одновременно)», — отметил эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов. Дополнительно могут устанавливаться ограничения и на других сегментах валютного рынка: на валютной бирже, межбанковском валютном рынке, рынке наличной валюты.

Попытка избежать девальвации национальной валюты и удержать официальный курс на неоправданно завышенном уровне вызывает искусственный дефицит иностранной валюты. В результате центральный банк и правительство вынуждены предоставлять доступ к ее покупке по выгодному официальному курсу только узкому кругу импортеров критической продукции, госучреждений и избранных банков и компаний, рассказал Черноокий.

Множественный курс помогает сберечь резервы и поддерживать комфортную стоимость валюты только для стратегических направлений, как правило, для закупок продовольствия, кроме того, заниженный официальный курс служит успокоением для населения, объяснил Емельянов. Также такие меры помогают снизить нежелательный отток валюты из страны.

«В такой системе всегда есть один или несколько льготных курсов, валюту по которому можно приобрести только на очень узкие цели, например на импорт лекарств, зерна или топлива. Для обеспечения необходимого объема валюты на эти цели практически всегда вводится ее обязательная продажа экспортерами, опять же по невыгодному для них завышенному курсу», — рассказал профессор РЭШ Валерий Черноокий.

2. Рыночный курс

«Есть также рыночный обменный курс, по которому легально или на черном рынке могут приобретать и продавать валюту все остальные. Иногда более выгодный, чем рыночный, курс складывается и на определенных сегментах валютного рынка, доступ к которому может быть искусственно ограничен, например на межбанковском валютном рынке», — сказал профессор РЭШ.

Емельянов из «БКС Мир инвестиций» напомнил, что помимо множественного курса может существовать серый, как на Кубе, или черный рынок валюты, как в позднем СССР: «Там курсы доллара и других твердых валют, как правило, выше и официальных, и экспортно-импортных. Серые и черные схемы появляются, если существует запрет на свободный обмен валют».

В этом случае предприятия, импортеры и физические лица, не имеющие льгот, могут быть вынуждены приобретать валюту по невыгодному рыночному курсу, в том числе на черном валютном рынке, сказал Черноокий.

Фото: Shutterstock

В каких странах существуют множественные курсы и как они устроены

Чаще множественные курсы возникают в странах, столкнувшихся с кризисом платежного баланса и испытывающих недостаток валютных резервов.

«В прежние годы двойной курс применялся в некоторых странах Латинской Америки, но только в переходный период как временная мера. Единственное государство в регионе, где сохранился двойной режим, — это Куба. Есть обычный (внутренний) и конвертируемый (для внешних расчетов) песо, который более чем в 20 раз дороже внутреннего. По факту внутренний курс — просто «витринный» образец, купить по нему доллары внутри страны нереально, хотя по закону это возможно», — рассказал Емельянов из «БКС Мир инвестиций».

«В настоящее время система множественных валютных курсов сохраняется в ряде развивающихся стран, столкнувшихся с серьезными экономическими кризисами, таких как Венесуэла, Ливан, Нигерия или Бангладеш. Богатый опыт с множественностью курсов имеет Республика Беларусь, где эта пагубная для экономики система сложилась в 1995–2000 годах и во время валютного кризиса 2011 года», — отметил профессор РЭШ Валерий Черноокий.

Крупнейшая валюта с двойным курсом на сегодня — это нигерийская найра: для зарубежных расчетов курс доллара к найре примерно на четверть выше, чем официальный, который путем интервенций устанавливает местный центральный банк, пояснил Емельянов.

Китайский юань также присутствует на двух рынках: оншорном (или материковом; код CNY) и офшорном (в Гонконге; код CNH). Оншорную валюту можно обменять на офшорную по курсу 1:1. В образовании обменного курса основную роль играет оншорный юань (CNY). Офшорный курс (CNH) с 2009 года торгуется на Гонконгской бирже и является свободно плавающим, но следует в колебаниях за континентальной валютой. Его цель состоит в том, чтобы упростить инвестирование в Китай и перемещение денег за пределы материкового Китая.

Фото: Shutterstock

«Самый яркий пример множественных валютных курсов — Иран. Там было создано несколько валютных курсов: рыночный, официальный и NIMA. Официальный фиксированный курс субсидируется, его имеют право использовать иранские компании, которые импортируют жизненно важные товары — лекарства, пшеницу, мясо. NIMA — это система, обеспечивающая продажу валюты для возвращения в экономический оборот страны определенной ее части, которую экспортеры получают от внешнеторговых операций. Курс NIMA ниже рыночного, но выше официального. При этом курс иранской валюты на черном рынке составляет около 263 тыс. риалов за наличный доллар», — рассказал аналитик ФГ «Финам» Александр Потавин.

Курс NIMA ниже рыночного, но выше официального. При этом курс иранской валюты на черном рынке составляет около 263 тыс. риалов за наличный доллар», — рассказал аналитик ФГ «Финам» Александр Потавин.

По данным на 13 октября, Центральный банк Ирана (CBI) объявил официальный курс — 42 тыс. иранских риалов за $1. Цена $1 по системе NIMA, предназначенной для продажи определенного процента иностранной валюты, полученной от экспорта, составляла 272 319 риалов. На черном рынке 13 октября $1 стоил от 323 тыс. до 326 тыс. риалов. Также существует система SANA, введенная Центральным банком Ирана в пунктах обмена валюты: цена $1 составляла на 13 октября 287 322 риала.

Негативное влияние на экономику

«Система множественных курсов приводит к серьезным искажениям в работе валютного рынка и экономики в целом. По сути, она является механизмом перекрестного субсидирования избранных импортеров, компаний и банков за счет экспортеров и других участников валютного рынка, не имеющих доступа к льготному курсу», — считает Черноокий. Он отметил, что это негативно влияет на экспорт и экономическую активность и усугубляет проблемы с притоком валюты, изначально вызвавшие появление множественного курса, а не решает их: «Такая система создает благоприятную среду для коррупции».

Он отметил, что это негативно влияет на экспорт и экономическую активность и усугубляет проблемы с притоком валюты, изначально вызвавшие появление множественного курса, а не решает их: «Такая система создает благоприятную среду для коррупции».

Возможно ли появление множественного курса российского рубля?

Экономических причин для введения системы множественного курса в России нет: страна не испытывает серьезных проблем с платежным балансом. Высокие цены на нефть и резкое сокращение импорта, наоборот, вызвали значительный приток иностранной валюты и укрепление рубля, отметил профессор РЭШ Валерий Черноокий.

«Потребность в двойном курсе может появиться, если возникнет угроза экспорта инфляции из-за рубежа. Пока этого нет. Импорт придавлен, искусственно занижать курс доллара для субсидирования каких-то социально значимых отраслей, например фармацевтики или текстиля, нет необходимости. Есть проблемы у автопрома и авиации, но им можно помочь более точечно и там проблема не в валютном курсе», — считает эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов.

Экспорт инфляции — распространение инфляции из одних стран в другие, возникающее в результате экономических отношений, посредством денег, цен.

Однако Емельянов допустил появление специального курса для экспортеров, поскольку это соответствует последним решениям об ужесточении налогового режима для экспортеров и могло бы решить проблему с ростом дефицита бюджета. Компании могут обязать сдавать выручку по фиксированному завышенному курсу доллара по аналогии с системой NIMA в Иране.

«Летом этого года некоторые высокопоставленные чиновники высказывались на тему того, что российским экспортерам не нужен слишком крепкий курс рубля, поскольку он убивает рентабельность бизнеса поставок российских товаров за рубеж», — подтверждает аналитик ФГ «Финам» Александр Потавин. Первый вице-премьер Андрей Белоусов в середине июня называл комфортным для российской промышленности курс от ₽70 до ₽80 за доллар.

Фото: Shutterstock

Что будет с курсом рубля в случае санкций против НКЦ

Однако западные санкции против Национального клирингового центра (НКЦ) и Мосбиржи могут сделать технически невозможным проведение биржевых валютных операций с долларом и евро: в этом случае биржевая торговля данными валютами остановится, а все операции с ними перейдут на внебиржевой рынок.

НКЦ выступает посредником в сделках с валютой на бирже, а также проводит взаиморасчеты по операциям — проверяет данные транзакций, корректирует их, регистрирует, переводит средства сторонам сделок. На счетах НКЦ учитывается валюта, которой пользуются российские резиденты.

Официальный курс рубля в случае санкций против НКЦ останется рыночным и будет определяться через кросс-котировки «дружественных» валют либо на основе котировок межбанковского валютного рынка, рассказал Черноокий. Он добавил, что ситуация отличается для рынка наличной валюты, где ограничения на ввоз наличных долларов и евро могут вызывать серьезные отклонения наличного курса от безналичного.

Банк России подготовил проект о формировании официального курса валют к рублю. Если сейчас учитываются только данные биржевых торгов, то в случае их отсутствия ЦБ предлагает использовать данные по сделкам на межбанковском валютном рынке и данные внебиржевых торгов на цифровых платформах.

«Что касается возможных санкций против НКЦ, то это не связанная напрямую история. Последние 15 лет валютный рынок в России был биржевым, но это исключение, а не правило. Так было удобнее для регулятора, и в целом биржевые торги, конечно, прозрачнее», — считает эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов.

Последние 15 лет валютный рынок в России был биржевым, но это исключение, а не правило. Так было удобнее для регулятора, и в целом биржевые торги, конечно, прозрачнее», — считает эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов.

Но, по его словам, биржевые торги и расчеты через НКЦ в условиях санкций могут стать проблемой, поэтому сейчас принимается решение плавно возвращаться к классическому межбанковскому рынку: «Так это работает в большинстве стран мира и никаких проблем не вызывает. Курс в России может остаться единым, просто источником данных будут сделки, заключаемые крупнейшими банками друг с другом напрямую через внебиржевой терминал».

«Возможно, в случае отсутствия единой биржевой площадки в стране будет функционировать несколько курсов валют: для экспортеров, для импортеров, для населения в пунктах обмена. Не исключено, что в случае дальнейшего ухудшения ситуации в экономике и на рынках капитала официальные курсы будут назначаться административным порядком», — допустил аналитик ФГ «Финам» Александр Потавин.

3. Политика валютного курса \ КонсультантПлюс

Банком России утверждены Основные направления единой государственной денежно-кредитной политики на 2001 год.

3. Политика валютного курса

Анализ действенности проводимой в настоящее время в России политики плавающего валютного курса показывает целесообразность ее продолжения в 2000 году.

Во-первых, в результате финансового кризиса произошло значительное изменение макроэкономических условий, определяющих уровень равновесного курса. Кроме того, на процесс курсообразования продолжает оказывать воздействие изменение ситуации на мировых товарных рынках. В этих условиях для коррекции уровня валютного курса предпочтительным является режим плавающего валютного курса.

Во-вторых, значение некоторых недостатков режима плавающего валютного курса, связанных с неопределенностью будущей курсовой динамики, в современных условиях уменьшилось, что обусловлено тем, что намечаемый на 2000 год первичный профицит федерального бюджета ослабляет зависимость государственных финансов от притока иностранного капитала.

В-третьих, при применении режима плавающего валютного курса создаются более благоприятные условия для накопления золотовалютных резервов, не противоречащие целям денежно — кредитной политики.

И наконец, при возможном изменении действия основных курсообразующих факторов поддержание режима фиксированного в той или иной форме валютного курса может оказаться слишком дорогим с учетом сравнительно небольшой величины официальных золотовалютных резервов.

В условиях, сложившихся после кризиса 1998 года, установление Банком России ориентиров динамики обменного курса рубля в форме публичных обязательств может иметь, скорее, негативный эффект и восприниматься участниками рынка как сигнал для усиления давления на национальную валюту. Валютная политика в 2000 году должна обеспечить защиту денежной системы России и экономики в целом от негативных последствий резких конъюнктурных колебаний обменного курса рубля, истощения золотовалютных резервов и тем самым способствовать укреплению экономической безопасности страны.

Проведение Банком России политики плавающего валютного курса позволит сохранить и пополнить золотовалютные резервы, в полной мере использовать рыночные механизмы формирования динамики показателей платежного баланса страны. В то же время дозированное использование валютных интервенций и иных инструментов курсовой политики в сочетании с применением эффективных мер валютного регулирования и валютного контроля дадут возможность Банку России обеспечить относительно плавный и предсказуемый характер движения курса рубля и ограничить спекулятивную активность участников валютного рынка.

Поэтому в качестве основных целей политики валютного курса на 2000 год целесообразно определить:

— сглаживание значительных колебаний обменного курса рубля;

— поддержание золотовалютных резервов на уровне, обеспечивающем доверие к проводимой денежно — кредитной политике и стабильность российской валютно — финансовой системы.

Безусловно, важнейшим фактором, определяющим динамику валютного курса в 2000 году, будет состояние торгового баланса. По прогнозам на 2000 год, ситуация в этой области для России будет достаточно благоприятной, что должно привести к превышению притока валюты по каналу внешней торговли над ее оттоком. В условиях урегулирования внешней задолженности это будет создавать основу для некоторого реального укрепления рубля.

По прогнозам на 2000 год, ситуация в этой области для России будет достаточно благоприятной, что должно привести к превышению притока валюты по каналу внешней торговли над ее оттоком. В условиях урегулирования внешней задолженности это будет создавать основу для некоторого реального укрепления рубля.

Как показывает опыт ряда стран, в период после резкого падения курса национальной валюты происходит, как правило, ее реальное укрепление, обусловленное чрезмерной глубиной девальвации в период наиболее острой фазы кризиса. Так, в посткризисный период (1 — 2 года) в Таиланде реальный валютный курс вырос примерно на 25%, в Индонезии — на 40%, в Корее — на 20%. Как уже было отмечено выше, реальный эффективный курс российского рубля за первое полугодие 1999 года повысился на 14%, и сохраняется некоторый потенциал дальнейшего реального укрепления рубля.

Однако в 2000 году может действовать ряд факторов, препятствующих реальному укреплению рубля. Так, в случае проведения политики стимулирования потребительского спроса возможно развитие тенденции к росту импорта и соответственно снижению курса рубля, что в некоторой степени может быть скорректировано мерами торговой политики. Следует отметить и потенциальное воздействие выплат по внешнему долгу на динамику валютного курса. Как и в 1999 году, в 2000 году вызванный этим дополнительный спрос на иностранную валюту может противодействовать укреплению рубля. Кроме того, для российской экономики, как и для других долларизированных экономик, характерно формирование весьма устойчивых ожиданий снижения курса национальной валюты.

Следует отметить и потенциальное воздействие выплат по внешнему долгу на динамику валютного курса. Как и в 1999 году, в 2000 году вызванный этим дополнительный спрос на иностранную валюту может противодействовать укреплению рубля. Кроме того, для российской экономики, как и для других долларизированных экономик, характерно формирование весьма устойчивых ожиданий снижения курса национальной валюты.

Тем не менее, по прогнозам Банка России, комплексное взаимодействие вышеперечисленных факторов не приведет к снижению реального курса рубля в 2000 году.

ERM II – Механизм обменного курса ЕС

В зоне евро существует только одна валюта – евро, но есть страны ЕС за пределами зоны евро со своими собственными валютами. Механизм обменного курса (ERM II) был создан 1 января 1999 года в качестве преемника ERM, чтобы гарантировать, что колебания обменного курса между евро и другими валютами ЕС не нарушат экономическую стабильность в рамках единого рынка, а также помочь странам, не входящим в еврозону. страны готовятся к участию в еврозоне. Критерий конвергенции стабильности обменного курса требует беспрепятственного участия валют стран, не входящих в зону евро, в ERM II. ERM II обеспечивает основу для управления обменными курсами между валютами ЕС и обеспечивает стабильность.

страны готовятся к участию в еврозоне. Критерий конвергенции стабильности обменного курса требует беспрепятственного участия валют стран, не входящих в зону евро, в ERM II. ERM II обеспечивает основу для управления обменными курсами между валютами ЕС и обеспечивает стабильность.

Участие в ERM II является добровольным, хотя, как один из критериев конвергенции для вступления в зону евро, страна должна участвовать в механизме без серьезной напряженности и без девальвации своего центрального курса по отношению к евро по собственной инициативе в течение как минимум двух лет, прежде чем он сможет претендовать на переход на евро.

В настоящее время ERM II включает валюты Болгарии, Хорватии и Дании. Болгарский лев присоединился к ERM II 10 июля 2020 года и имеет центральный курс 1,9.5583 евро. Болгария также обязалась в одностороннем порядке продолжать работу по созданию валютного фонда в рамках ERM II. Хорватская куна присоединилась к ERM II 10 июля 2020 года и имеет центральный курс 7,53450 по отношению к евро со стандартным диапазоном колебаний ± 15%. Датская крона присоединилась к ERM II 1 января 1999 г., и ее центральный курс составляет 7,46038 по отношению к евро с узким диапазоном колебаний ± 2,25%.

Датская крона присоединилась к ERM II 1 января 1999 г., и ее центральный курс составляет 7,46038 по отношению к евро с узким диапазоном колебаний ± 2,25%.

Как работает ERM II?

В ERM II обменный курс государства-члена, не входящего в зону евро, может колебаться по отношению к евро в установленных пределах. Вступление в ERM II основано на соглашении между министрами финансов государств-членов еврозоны, Европейским центральным банком (ЕЦБ) и министрами и управляющими центральными банками государств-членов, не входящих в еврозону, участвующих в механизме. Соглашение охватывает следующее:

- Согласован центральный обменный курс между евро и национальной валютой. Валюта затем может колебаться до 15% выше или ниже этого центрального курса. Интервенции координируются ЕЦБ и центральным банком государства-члена, не входящего в зону евро. допустимая флуктуация, если нет согласия на это со стороны заинтересованных сторон ERM II

- Генеральный совет ЕЦБ контролирует работу ERM II и обеспечивает координацию денежно-кредитной и валютной политики.

Генеральный совет также управляет механизмами вмешательства вместе с центральным банком государства-члена

Генеральный совет также управляет механизмами вмешательства вместе с центральным банком государства-члена

Генеральный совет также управляет механизмами вмешательства вместе с центральным банком государства-члена

Генеральный совет также управляет механизмами вмешательства вместе с центральным банком государства-членаМера устойчивого экономического сближения

Когда государство-член принимает евро, его центральный банк становится частью Евросистемы, состоящей из национальных центральные банки еврозоны и ЕЦБ. ЕЦБ проводит денежно-кредитную политику в зоне евро независимо от национальных правительств.

Следствием этого является то, что государства-члены еврозоны больше не могут прибегать к повышению или обесцениванию валюты для управления своей экономикой и реагирования на экономические потрясения. Например, они больше не могут девальвировать свою валюту, чтобы замедлить импорт и стимулировать экспорт. Вместо этого они должны использовать бюджетную и структурную политику для разумного управления своей экономикой.

ERM II имитирует эти условия, тем самым помогая государствам-членам, не входящим в еврозону, подготовиться к ним. Успешное участие в ERM II в течение не менее двух лет считается подтверждением устойчивости экономической конвергенции и того, что государство-член может воспользоваться всеми преимуществами евро. В нем также указывается соответствующий курс конвертации, который следует применять, когда государство-член удовлетворяет требованиям и его валюта необратимо фиксирована.

В нем также указывается соответствующий курс конвертации, который следует применять, когда государство-член удовлетворяет требованиям и его валюта необратимо фиксирована.

Присоединение к ERM II

Успешное участие в ERM II является одним из критериев конвергенции и важной вехой на пути к переходу на евро.

В июле 2018 г. и июле 2019 г., соответственно, Болгария и Хорватия предприняли важные шаги по переходу на евро, взяв на себя обязательство принять ряд политических мер, чтобы подготовиться к участию в ERM II. Стороны ERM II поручили ЕЦБ и Комиссии контролировать в соответствующих областях своей компетенции выполнение этих так называемых предварительных обязательств (предыдущие обязательства 1 и 2 для ЕЦБ и предыдущие обязательства с 3 по 6 для Комиссии). . В июне 2020 года обе страны запросили оценку выполнения своих соответствующих предыдущих обязательств. В июле 2020 года Комиссия и ЕЦБ дали положительные оценки выполнения этих предыдущих обязательств. На встрече 10 июля 2020 года стороны ERM II договорились включить болгарский лев и хорватскую куну в механизм ERM II.

Оценка Комиссией предыдущих обязательств с 3 по 6 Болгарии и Хорватии

СкачатьСкачать

Дополнительные документы

- Решение сторон ERM II об участии Болгарии в ERM II

- Решение сторон ERM II об участии Хорватии в ERM II

- Решение Совета управляющих о начале тесного сотрудничества для Болгарии и Хорватии

- Письмо ЕЦБ и оценка выполнения Болгарией и Хорватией предыдущего обязательства 2 по макропруденциальным инструментам

12.1: Обзор политики с фиксированными обменными курсами

- Последнее обновление

- Сохранить как PDF

- Идентификатор страницы

- 20284

- Аноним

- LibreTexts

Цель обучения

- Предварительный просмотр результатов сравнительной статистики по модели AA-DD с фиксированными обменными курсами.

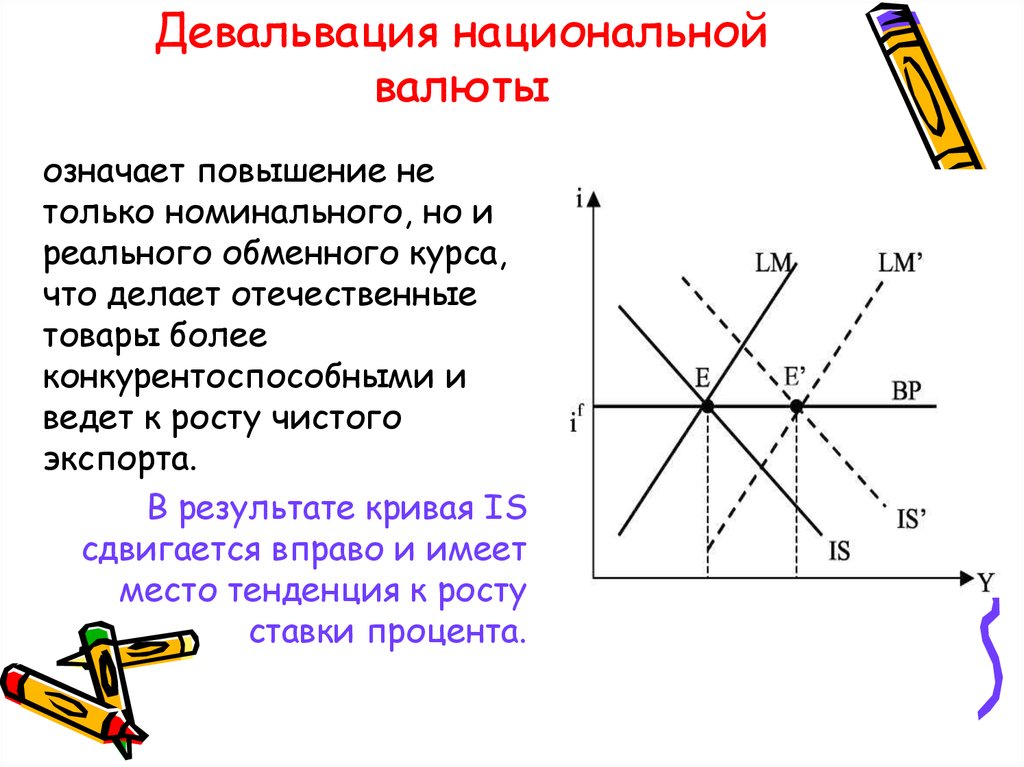

В этой главе модель AA-DD используется для описания эффектов налогово-бюджетной, денежно-кредитной и валютной политики в условиях системы фиксированных обменных курсов. Фискальная и денежно-кредитная политика являются основными инструментами, которые правительства используют для управления макроэкономикой. При фиксированных обменных курсах становится доступным третий вариант политики, то есть политика обменного курса. Таким образом, мы также исследуем влияние изменений фиксированного обменного курса. Эти изменения обменного курса называются девальваций (иногда конкурентных девальваций) и ревальваций .

На вводных курсах по макроэкономике студенты узнают, как можно использовать рычаги государственной политики для воздействия на уровень валового национального продукта (ВНП), уровень инфляции, уровень безработицы и процентные ставки. В этой главе этот анализ распространяется на открытую экономику (т. е. открытую для торговли) и на влияние на обменные курсы и сальдо текущих счетов.

Результаты

{S}\) ) не влияет на ВНП или обменный курс в системе фиксированного обмена. Таким образом, торговый баланс, безработица и процентные ставки также остаются прежними. Денежно-кредитная политика становится неэффективной как инструмент политики в системе фиксированного обменного курса.

Связи

Модель AA-DD была разработана для описания взаимосвязей макроэкономических переменных в рамках открытой экономики. Поскольку некоторые из этих макроэкономических переменных контролируются правительством, мы можем использовать модель, чтобы понять вероятные последствия изменений государственной политики. Основными рычагами, контролируемыми государством, являются денежно-кредитная политика (изменение денежной массы), фискальная политика (изменение государственного бюджета) и курсовая политика (установление фиксированного значения обменного курса). В этой главе модель AA-DD применяется для понимания эффектов государственной политики в контексте системы фиксированного обменного курса. В главе 10 мы рассмотрели ту же политику правительства в контексте системы плавающего обменного курса. В главе 13 мы сравним системы с фиксированным и плавающим обменным курсом и обсудим плюсы и минусы каждой системы.

В главе 10 мы рассмотрели ту же политику правительства в контексте системы плавающего обменного курса. В главе 13 мы сравним системы с фиксированным и плавающим обменным курсом и обсудим плюсы и минусы каждой системы.

Важно признать, что эти результаты являются тем, что «будет» происходить при полном наборе допущений, описывающих модель AA-DD. Эти эффекты могут или не могут произойти в реальности. Тем не менее модель, безусловно, отражает некоторые простые причинно-следственные связи и, следовательно, помогает нам понять более широкие последствия изменений в политике. Таким образом, даже если в действительности гораздо больше элементов (не описанных в модели) могут воздействовать на ключевые эндогенные переменные, модель AA-DD, по крайней мере, дает более полную картину некоторых ожидаемых тенденций.

Основные выводы

- Основной целью модели AA-DD является оценка последствий изменений денежно-кредитной, фискальной и валютной политики.

- Важно признать, что эти результаты являются тем, что «будет» происходить при полном наборе допущений, описывающих модель AA-DD; они могут или не могут точно описывать фактические результаты в реальной экономике.

упражнение

- Опасные вопросы . Как в популярном телевизионном игровом шоу, вам дается ответ на вопрос, и вы должны ответить вопросом. Например, если ответ — «налог на импорт», то правильный вопрос — «Что такое тариф?»

- Из прироста , обесценивания или без изменений , влияние экспансионистской денежно-кредитной политики на стоимость национальной валюты при фиксированных обменных курсах в модели AA-DD.

- Из увеличить , уменьшить или без изменений , влияние сдерживающей денежно-кредитной политики на ВНП при фиксированных обменных курсах в модели AA-DD.

- Из увеличить , уменьшить или без изменений , влияние экспансионистской денежно-кредитной политики на дефицит счета текущих операций при фиксированных обменных курсах в модели AA-DD.

- Из увеличить , уменьшить или без изменений , влияние сдерживающей денежно-кредитной политики на профицит счета текущих операций при фиксированных обменных курсах в модели AA-DD.

- Из повышения , обесценивания или без изменений , влияние экспансионистской фискальной политики на стоимость национальной валюты при фиксированных обменных курсах в модели AA-DD.

- Из увеличить , уменьшить или без изменений , влияние сдерживающей фискальной политики на ВНП при фиксированных обменных курсах в модели AA-DD.

- Из увеличить , уменьшить или без изменений , влияние экспансионистской налогово-бюджетной политики на дефицит счета текущих операций при фиксированных обменных курсах в модели AA-DD.

- Из увеличить , уменьшить или без изменений , влияние девальвации на ВНП при фиксированных обменных курсах в модели AA-DD.

- Из увеличить , уменьшить или без изменений , влияние переоценки на дефицит счета текущих операций при фиксированных обменных курсах в модели AA-DD.