Содержание

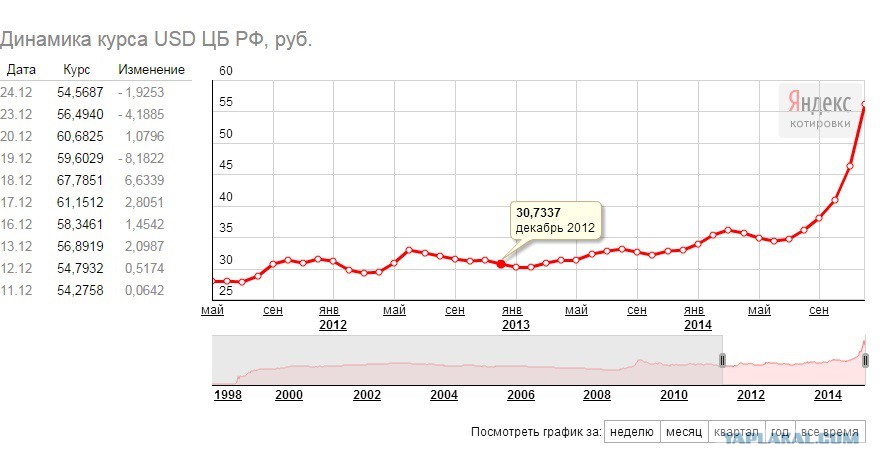

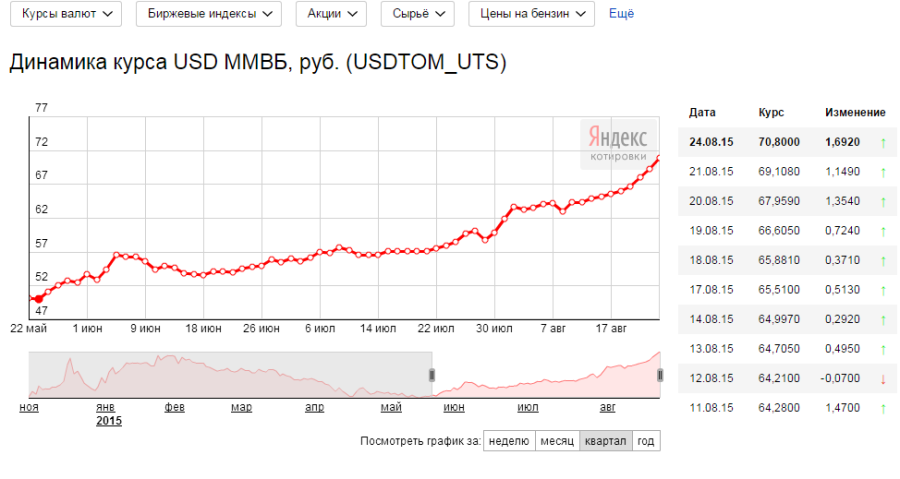

Архив курсов доллара ЦБ РФ, посмотреть курс доллара Центробанка России на выбранную дату

- ЦБ РФ

- Доллар на сегодня

- Евро на сегодня

- Архив ЦБ РФ

- Архив доллара ЦБ РФ

- Архив евро ЦБ РФ

| Год | Курс за 1 Доллар ЦБ РФ | Изменение |

|---|---|---|

| 2023 | 71.3678 Средний курс за 2023 | +2.82 |

| 2022 | 68.5494 Средний курс за 2022 | -5.1 |

| 2021 | 73.6541 Средний курс за 2021 | +1.51 |

| 2020 | 72.1464 Средний курс за 2020 | +7.41 |

| 2019 | 64.7362 Средний курс за 2019 | +2.03 |

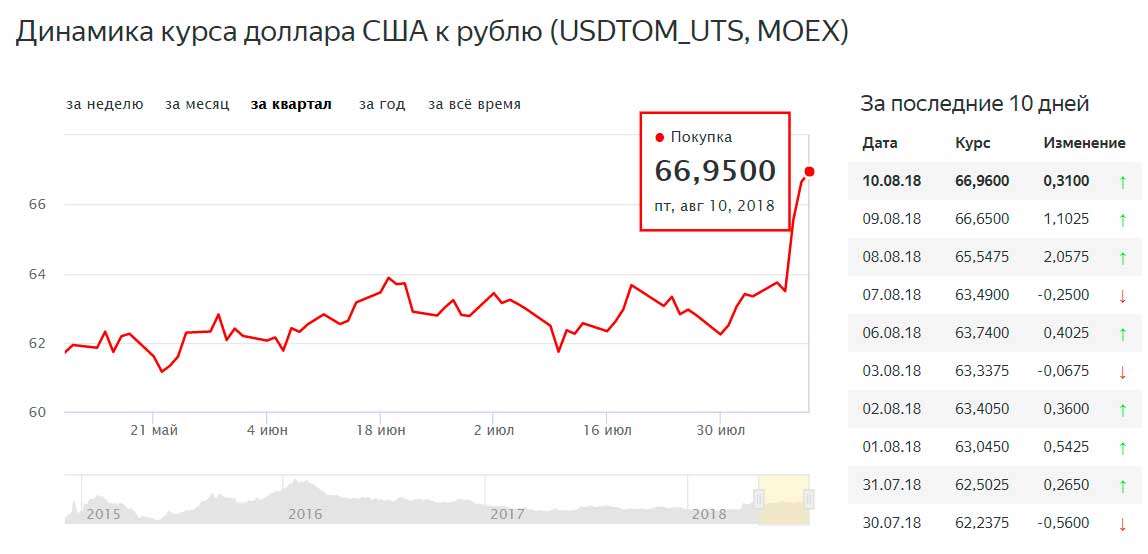

| 2018 | 62.7091 Средний курс за 2018 | +4.36 |

| 2017 | 58. 3529 3529Средний курс за 2017 | -8.68 |

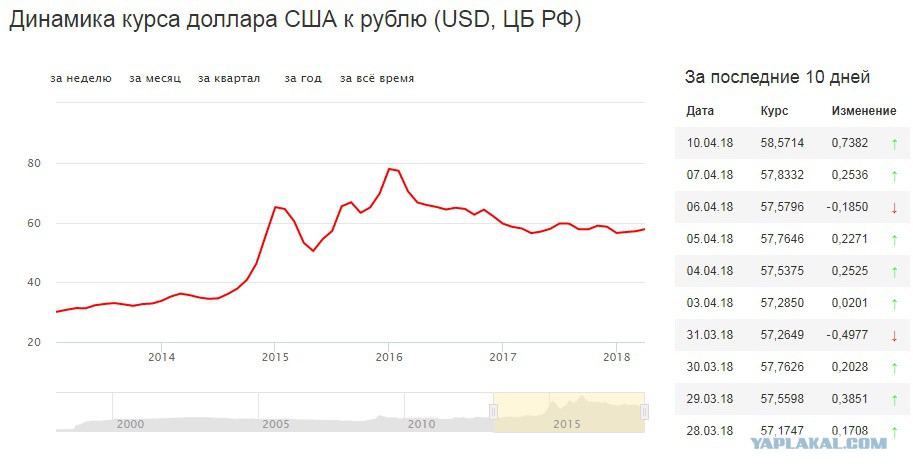

| 2016 | 67.0349 Средний курс за 2016 | +6.08 |

| 2015 | 60.9579 Средний курс за 2015 | +22.52 |

| 2014 | 38.4375 Средний курс за 2014 | +6.58 |

| 2013 | 31.8542 Средний курс за 2013 | +0.77 |

| 2012 | 31.088 Средний курс за 2012 | +1.7 |

| 2011 | 29.3925 Средний курс за 2011 | -0.98 |

| 2010 | 30.3697 Средний курс за 2010 | -1.36 |

| 2009 | 31.7253 Средний курс за 2009 | +6.86 |

| 2008 | 24.8685 Средний курс за 2008 | -0. 7 7 |

| 2007 | 25.5721 Средний курс за 2007 | -1.61 |

| 2006 | 27.1785 Средний курс за 2006 | -1.11 |

| 2005 | 28.2892 Средний курс за 2005 | -0.52 |

| 2004 | 28.8103 Средний курс за 2004 | -1.87 |

| 2003 | 30.6813 Средний курс за 2003 | -0.67 |

| 2002 | 31.3519 Средний курс за 2002 | +2.18 |

| 2001 | 29.1737 Средний курс за 2001 | +1.06 |

| 2000 | 28.1182 Средний курс за 2000 | +3.5 |

| 1999 | 24.6224 Средний курс за 1999 | +14.86 |

| 1998 | 9. 7663 7663Средний курс за 1998 | -5 765.79 |

| 1997 | 5 775.5521 Средний курс за 1997 |

Изучить архив курсов доллара ЦБ РФ

Архив курсов доллара ЦБ РФ позволяет узнать о том, сколько стоила валюта на заданную дату. Вы можете увидеть изменения российского рубля по отношению к доллару, евро и другим валютам. Официальные данные важно знать, поскольку они позволяют самостоятельно составлять прогноз, отслеживать динамику курсов валют.

Как узнать курс доллара на заданную дату?

На нашем сайте архив курсов ЦБ РФ поделен по:

- годам;

- месяцам;

- датам.

В таблице отображены средние значения доллара за определенный год. Нажав на нужный, открываются данные по месяцам. Если нужны более детальные данные, то останется выбрать число. Вы можете изучить официальные данные по курсам ЦБ РФ, сравнить с коммерческими значениями от различных финансовых структур.

Зачем нужен архив курса USD ЦБ РФ?

Курс доллара от ЦБ РФ используется для установления значений других валют. Его обычно стремятся узнать, чтобы предположить, как изменяться котировки в банках в будущем. Информация важна обычным гражданам, предпринимателям, представителям крупного бизнеса. Благодаря полной информации на сайте легко определить, когда лучше всего инвестировать свои средства.

Все курсы валют ЦБ РФ на 05.03.2023

Курсы валют ЦБ РФ

| Букв. Код | Единиц | Валюта | Курс | Изменение |

|---|---|---|---|---|

| USD | 1 | Доллар США | 75.4592 | 0 |

| EUR | 1 | Евро | 80.0469 | 0 |

| AUD | 1 | Австралийский доллар | 50. 8897 8897 | 0 |

| GBP | 1 | Фунт стерлингов Соединенного королевства | 90.2039 | 0 |

| DKK | 1 | Датских крон | 10.7535 | 0 |

| KZT | 1 | Казахских тенге | 17.3195 | 0 |

| CAD | 1 | Канадский доллар | 55.4276 | 0 |

| CNY | 1 | Китайских юаней | 10.9137 | 0 |

| NOK | 1 | Норвежских крон | 72. 3947 3947 | 0 |

| XDR | 1 | СДР (специальные права заимствования) | 100.3396 | 0 |

| SGD | 1 | Сингапурский доллар | 55.9994 | 0 |

| TRY | 1 | Турецкая лира | 39.9593 | 0 |

| UAH | 1 | Украинских гривен | 20.4321 | 0 |

| SEK | 1 | Шведских крон | 71.9955 | 0 |

| CHF | 1 | Швейцарский франк | 80. 4555 4555 | 0 |

| JPY | 1 | Японских иен | 55.241 | 0 |

Понятность изложения информации на сайте

Удобство и простота навигации

Дизайн сайта

Обеспечить достаточность информации по продуктам

Удобство оформления заявки на продукты

Каналы получения обратной связи по возникшим вопросам

Другое

Отправить

Ваше мнение очень важно для нас

Как они влияют на экономику

Колебания валютных курсов являются естественным следствием плавающих обменных курсов, что является нормой для большинства крупных экономик. На обменные курсы влияют многочисленные факторы, в том числе экономические показатели страны, перспективы инфляции, разница в процентных ставках, потоки капитала и так далее. Обменный курс валюты обычно определяется силой или слабостью базовой экономики. Таким образом, стоимость валюты может колебаться от одного момента к другому.

Обменный курс валюты обычно определяется силой или слабостью базовой экономики. Таким образом, стоимость валюты может колебаться от одного момента к другому.

Ключевые выводы

- Курсы обмена валюты могут влиять на торговлю товарами, экономический рост, потоки капитала, инфляцию и процентные ставки.

- Примеры крупных колебаний валютных курсов, влияющих на финансовые рынки, включают азиатский финансовый кризис и сворачивание японской иены кэрри-трейд.

- Инвесторы могут извлечь выгоду из слабого доллара, инвестируя в зарубежные акции. Более слабый доллар может повысить их доходность в долларовом выражении.

- Инвесторы должны хеджировать свои валютные риски с помощью таких инструментов, как фьючерсы, форварды и опционы.

Влияние колебаний валютных курсов на экономику

Далеко идущие последствия валютных курсов

Многие люди не обращают внимания на обменные курсы, потому что редко в этом нуждаются. Повседневная жизнь типичного человека ведется в национальной валюте. Обменные курсы учитываются только в случае нерегулярных транзакций, таких как поездки за границу, импортные платежи или денежные переводы за границу.

Обменные курсы учитываются только в случае нерегулярных транзакций, таких как поездки за границу, импортные платежи или денежные переводы за границу.

Путешественник, путешествующий за границей, может иметь твердую национальную валюту, потому что это сделает путешествие в Европу недорогим. Но недостатком является то, что сильная валюта может оказать значительное бремя на экономику в долгосрочной перспективе, поскольку целые отрасли становятся неконкурентоспособными и теряются тысячи рабочих мест. В то время как некоторые могут предпочесть сильную валюту, слабая валюта может принести больше экономических выгод.

Стоимость национальной валюты на валютном рынке является ключевым фактором для центральных банков при определении денежно-кредитной политики. Прямо или косвенно уровень валюты может влиять на процентную ставку, которую вы платите по ипотеке, доходность вашего инвестиционного портфеля, цены на продукты в местном супермаркете и даже ваши перспективы трудоустройства.

Влияние валюты на экономику

Уровень валюты напрямую влияет на экономику следующим образом:

Торговля товарами

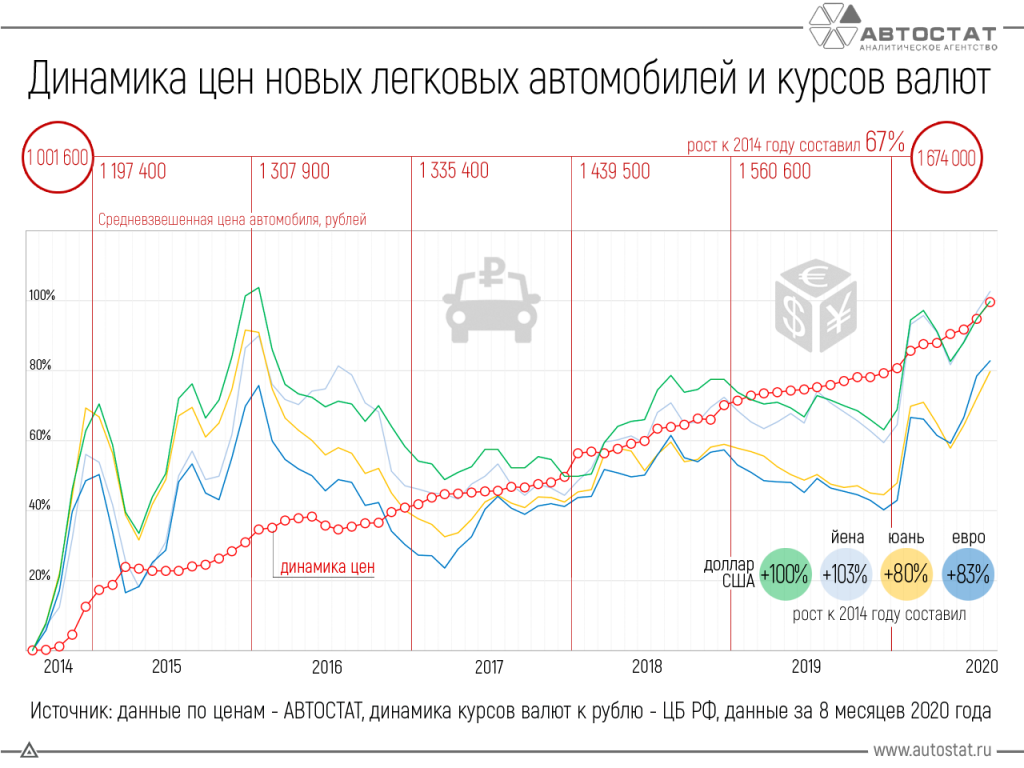

Это относится к импорту и экспорту страны. В целом более слабая валюта делает импорт более дорогим, одновременно стимулируя экспорт, делая его более дешевым для зарубежных покупателей. Слабая или сильная валюта может со временем способствовать дефициту или положительному сальдо торгового баланса страны.

Например, предположим, что вы экспортер из США, который продает виджеты по 10 долларов за штуку покупателю в Европе. Обменный курс: 1 евро = 1,25 доллара. Таким образом, стоимость виджета для вашего европейского покупателя составляет 8 евро за виджет.

Теперь предположим, что доллар слабеет и обменный курс равен 1 евро = 1,35 доллара. Ваш покупатель хочет договориться о более выгодной цене, и вы можете позволить ему передышку, при этом получая не менее 10 долларов за виджет. Даже если вы установите новую цену в размере 7,50 евро за виджет, что составляет скидку 6,25% с точки зрения вашего покупателя, ваша цена в долларах составит 10,13 доллара США по текущему обменному курсу. Слабый доллар США позволяет вашему экспортному бизнесу оставаться конкурентоспособным на международных рынках.

Слабый доллар США позволяет вашему экспортному бизнесу оставаться конкурентоспособным на международных рынках.

И наоборот, более сильная валюта может снизить конкурентоспособность экспорта и удешевить импорт, что может привести к дальнейшему увеличению торгового дефицита, что в конечном итоге ослабит валюту в саморегулирующемся механизме. Но прежде чем это произойдет, чрезмерно сильная валюта может нанести ущерб зависимым от экспорта отраслям.

Экономический рост

Основная формула ВВП экономики:

г

Д

п

«=»

С

+

я

+

г

+

(

Икс

−

М

)

где:

С

«=»

Потребление или потребительские расходы, самые большие

я

«=»

Капитальные вложения предприятий и домохозяйств

г

«=»

Государственные расходы

(

Икс

−

М

)

«=»

Экспорт

−

Импорт или чистый экспорт

\begin{align} &GDP= C + I + G + (X-M)\\ &\textbf{где:}\\ &\begin{align} C = &\text{ Потребление или потребительские расходы, самые большие}\\ & \text{ компонент экономики}\end{aligned}\\ &I = \text{Капитальные вложения предприятий и домохозяйств}\\ &G = \text{Государственные расходы}\\ &(X-M) = \text{Экспорт}- \text{Импорт или чистый экспорт}\\ \end{aligned}

ВВП = C+I+G+(X−M), где: C= Потребление или потребительские расходы, наибольшиеI=Капитальные вложения предприятий и домохозяйствG=Государственные расходы(X-M)=Экспорт-Импорт или чистый экспорт

Из этого уравнения ясно, что чем выше стоимость чистого экспорта, тем выше ВВП страны. Как обсуждалось ранее, чистый экспорт обратно пропорционален силе национальной валюты.

Как обсуждалось ранее, чистый экспорт обратно пропорционален силе национальной валюты.

Движение капитала

Иностранный капитал имеет тенденцию течь в страны с сильным правительством, динамичной экономикой и стабильной валютой. Нации нужна относительно стабильная валюта для привлечения капитала иностранных инвесторов. В противном случае перспектива потерь на обменном курсе, вызванная обесцениванием валюты, может отпугнуть зарубежных инвесторов.

Существует два типа потоков капитала: прямые иностранные инвестиции (ПИИ), при которых иностранные инвесторы приобретают доли в существующих компаниях или строят новые объекты на рынке-получателе; и иностранные портфельные инвестиции, при которых иностранные инвесторы покупают, продают и торгуют ценными бумагами на рынке-получателе. ПИИ являются важнейшим источником финансирования для растущих экономик, таких как Китай и Индия.

Правительства обычно предпочитают ПИИ иностранным портфельным инвестициям, потому что последние — это горячие деньги, которые могут быстро покинуть страну, когда условия станут жесткими. Это бегство капитала может быть вызвано любым негативным событием, например девальвацией валюты.

Это бегство капитала может быть вызвано любым негативным событием, например девальвацией валюты.

Инфляция

Обесценивание валюты может привести к «импортной» инфляции для стран, являющихся крупными импортерами. Внезапное снижение курса национальной валюты на 20% может привести к увеличению стоимости импорта на 25%, поскольку снижение на 20% означает, что для возврата к исходной цене необходимо повышение на 25%.

Процентные ставки

Как упоминалось ранее, обменные курсы являются ключевым фактором для большинства центральных банков при определении денежно-кредитной политики. В сентябре 2012 года управляющий Банка Канады Марк Карни заявил, что банк учел постоянную силу канадского доллара при определении денежно-кредитной политики. Карни сказал, что сила канадского доллара была одной из причин, по которой денежно-кредитная политика его страны так долго была «исключительно гибкой».

Сильная внутренняя валюта оказывает тормозящее воздействие на экономику, достигая того же результата, что и более жесткая денежно-кредитная политика (т. е. более высокие процентные ставки). Кроме того, дальнейшее ужесточение денежно-кредитной политики в то время, когда национальная валюта уже сильна, может усугубить проблему за счет привлечения горячих денег от иностранных инвесторов, ищущих более доходные инвестиции (что еще больше укрепит национальную валюту).

е. более высокие процентные ставки). Кроме того, дальнейшее ужесточение денежно-кредитной политики в то время, когда национальная валюта уже сильна, может усугубить проблему за счет привлечения горячих денег от иностранных инвесторов, ищущих более доходные инвестиции (что еще больше укрепит национальную валюту).

Глобальное влияние валют: примеры

Рынок форекс является наиболее активно торгуемым рынком в мире, с ежедневным оборотом более 5 триллионов долларов, что намного превышает мировые акции. Несмотря на такие огромные объемы торгов, валюты обычно остаются вне первых полос. Тем не менее, бывают времена, когда валюты движутся драматически, и отголоски ощущаются во всем мире. Ниже мы приводим несколько примеров:

Азиатский кризис 1997-98 годов

Ярким примером хаоса, вызванного неблагоприятными колебаниями валюты, является Азиатский финансовый кризис, который начался с девальвации тайского бата летом 1997 года. Девальвация произошла после того, как бат подвергся интенсивной спекулятивной атаке, вынудив центральный банк Таиланда отказаться от своей валюты. привязывать к доллару США и плавать в валюте. Эта валютная зараза распространилась на соседние страны, такие как Индонезия, Малайзия и Южная Корея, что привело к серьезному спаду в экономике этих стран по мере роста числа банкротств и падения фондовых рынков.

привязывать к доллару США и плавать в валюте. Эта валютная зараза распространилась на соседние страны, такие как Индонезия, Малайзия и Южная Корея, что привело к серьезному спаду в экономике этих стран по мере роста числа банкротств и падения фондовых рынков.

Заниженный курс китайского юаня

В период с 1995 по 2005 год Китай удерживал курс юаня на стабильном уровне около 8,2 за доллар, что позволяло его экспортному гиганту набирать обороты за счет того, что, по словам торговых партнеров, было искусственно подавленной и заниженной валютой. В 2005 году Китай отреагировал на растущий хор жалоб со стороны США и других стран. Это позволило юаню неуклонно укрепляться с более чем 8,2 юаня за доллар до примерно 6 юаней за доллар к 2013 году.

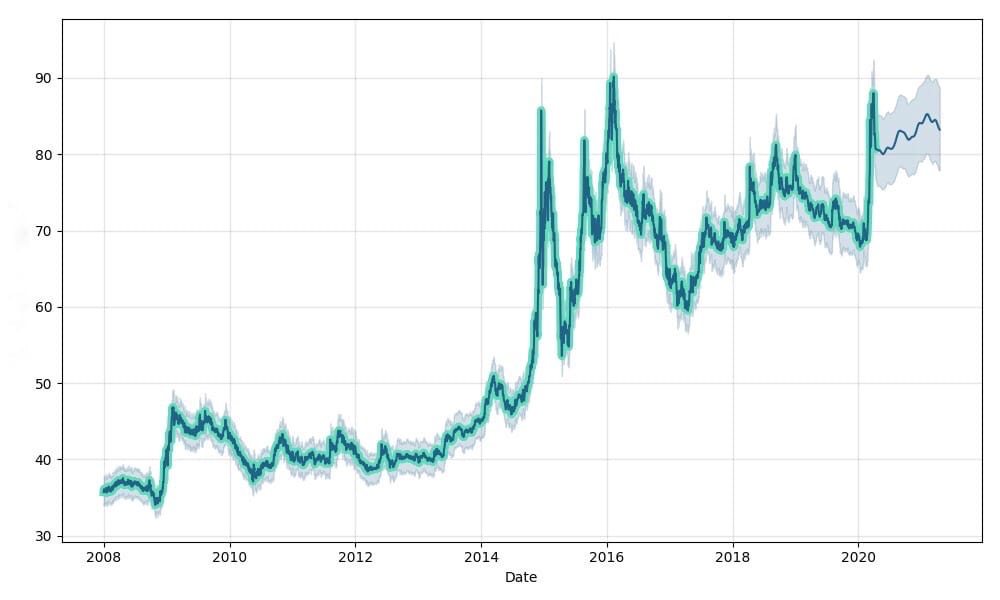

Колебания японской иены с 2008 г. до середины 2013 г.

Японская иена была одной из самых нестабильных валют в период с 2008 по 2013 год. Из-за японской политики почти нулевых процентных ставок трейдеры предпочитали иену для сделок кэрри, когда они занимали иену почти даром и инвестировали в более доходные за границей. ресурсы. Но когда глобальный кредитный кризис усилился в 2008 году, иена начала резко укрепляться, поскольку паникующие инвесторы массово скупали валюту, чтобы погасить кредиты, деноминированные в иенах.

ресурсы. Но когда глобальный кредитный кризис усилился в 2008 году, иена начала резко укрепляться, поскольку паникующие инвесторы массово скупали валюту, чтобы погасить кредиты, деноминированные в иенах.

В результате иена укрепилась более чем на 25% по отношению к доллару США за пять месяцев до января 2009 года.. Затем, в 2013 году, премьер-министр Синдзо Абэ обнародовал планы денежно-кредитного и фискального стимулирования (получившие название «абэномика»), которые привели к падению иены на 16% в течение первых пяти месяцев года.

Страхи евро (2010-12)

Опасения по поводу того, что страны с большими долгами, такие как Греция, Португалия, Испания и Италия, будут вытеснены из Европейского Союза, привели к тому, что евро упал на 20% с 1,51 за доллар в декабре 2009 года до примерно 1,19 в июне 2010 года. на следующий год, но это оказалось лишь временным. Возрождение опасений о распаде ЕС привело к 19% падения курса евро с мая 2011 г. по июль 2012 г.

Как инвестор может извлечь выгоду?

Вот несколько советов, как извлечь выгоду из движения валюты:

Инвест Оверсиз

Инвесторы из США, которые считают, что доллар США слабеет, должны инвестировать в сильные зарубежные рынки, потому что ваши доходы будут увеличены за счет роста иностранной валюты. Возьмем канадский составной индекс S&P/TSX в период с 2000 по 2010 год. Индекс S&P 500 практически не изменился в этот период, однако TSX приносил около 72 % доходности в канадских долларах. Для американских инвесторов, покупающих канадские акции за доллары США, доходность в долларах США составила около 137%, или 9%.% годовых из-за резкого повышения курса канадского доллара.

Возьмем канадский составной индекс S&P/TSX в период с 2000 по 2010 год. Индекс S&P 500 практически не изменился в этот период, однако TSX приносил около 72 % доходности в канадских долларах. Для американских инвесторов, покупающих канадские акции за доллары США, доходность в долларах США составила около 137%, или 9%.% годовых из-за резкого повышения курса канадского доллара.

Инвестиции в транснациональные корпорации США

В США есть много крупных многонациональных компаний, которые получают значительную часть доходов и прибыли из зарубежных стран. Доходы транснациональных корпораций США увеличиваются за счет более слабого доллара, что должно привести к более высоким ценам на акции, когда доллар слабеет.

Воздерживаться от заимствования в иностранной валюте с низкой процентной ставкой

По общему признанию, это не было актуальной проблемой с 2000 года, поскольку процентные ставки в США были на рекордно низком уровне в течение многих лет. Однако в какой-то момент они снова вырастут. Когда такое случается, инвесторы, испытывающие искушение взять кредит в иностранной валюте по более низким процентным ставкам, должны вспомнить тех, кто в 2008 году был вынужден изо всех сил погашать заемные средства в иенах. Мораль этой истории: никогда не занимайте в иностранной валюте, если она может вырасти в цене и вы не понимаете или не можете застраховать валютный риск.

Когда такое случается, инвесторы, испытывающие искушение взять кредит в иностранной валюте по более низким процентным ставкам, должны вспомнить тех, кто в 2008 году был вынужден изо всех сил погашать заемные средства в иенах. Мораль этой истории: никогда не занимайте в иностранной валюте, если она может вырасти в цене и вы не понимаете или не можете застраховать валютный риск.

Хеджирование валютного риска

Неблагоприятные колебания валюты могут существенно повлиять на ваши финансы, особенно если у вас есть существенные валютные риски. Но существует множество вариантов хеджирования валютного риска, таких как валютные фьючерсы, валютные форварды, валютные опционы и биржевые фонды, такие как Invesco Euro CurrencyShares Euro Trust (FXE) и Invesco CurrencyShares Japanese Yen Trust (FXY). Рассмотрите эти варианты, если вы любите спать по ночам.

Итог

Валютные колебания могут иметь широкомасштабное влияние как на внутреннюю экономику, так и на мировую. Когда доллар слаб, инвесторы могут извлечь выгоду, инвестируя за границу или в транснациональные корпорации США. Поскольку движение валюты может быть значительным риском, когда у вас есть большой валютный риск, может быть лучше всего хеджировать этот риск с помощью множества доступных инструментов хеджирования.

Когда доллар слаб, инвесторы могут извлечь выгоду, инвестируя за границу или в транснациональные корпорации США. Поскольку движение валюты может быть значительным риском, когда у вас есть большой валютный риск, может быть лучше всего хеджировать этот риск с помощью множества доступных инструментов хеджирования.

Динамика обменного курса и цены суверенных облигаций, номинированных в долларах США, на развивающихся рынках

Перейти к основному содержанию

Публикация | Декабрь 2017

В этом документе проводится эмпирический тест номинированных в долларах суверенных кредитных спредов на развивающихся рынках, таких как Филиппины, для изучения их взаимосвязи с обменным курсом каждой страны и доходностью казначейства США.

URL для цитирования

- http://dx.doi.org/10.22617/WPS179151-2

Согласно эмпирическому анализу обменные курсы валют Бразилии, Колумбии, Мексики, Филиппин, Российской Федерации и Турции могут объяснить ценообразование суверенных облигаций этих стран, номинированных в долларах США. Связь особенно сильна после мирового финансового кризиса 2008–2009 гг.. Разработана двухфакторная модель ценообразования с закрытыми решениями для суверенных облигаций. Коррелированные факторы в модели — обменные курсы иностранных валют и безрисковые процентные ставки США — следуют процессу двойного квадратного корня, актуальному в условиях низких процентных ставок. Численные результаты и связанный с ними анализ ошибок показывают, что кредитные спреды модели могут в целом отслеживать рыночные кредитные спреды.

Связь особенно сильна после мирового финансового кризиса 2008–2009 гг.. Разработана двухфакторная модель ценообразования с закрытыми решениями для суверенных облигаций. Коррелированные факторы в модели — обменные курсы иностранных валют и безрисковые процентные ставки США — следуют процессу двойного квадратного корня, актуальному в условиях низких процентных ставок. Численные результаты и связанный с ними анализ ошибок показывают, что кредитные спреды модели могут в целом отслеживать рыночные кредитные спреды.

Содержание

- Введение

- Взаимосвязь между спредами по суверенным облигациям, номинированным в долларах, валютными курсами и доходностью казначейских облигаций США

- Модель ценообразования суверенных облигаций, номинированных в долларах

- Рыночные и предполагаемые моделью кредитные спреды по суверенным облигациям

- Выводы

- Приложение: вывод

Дополнительная информация

| Авторы |

|

| Тип |

|

| Серия |

|

| Субъекты |

|

| Страницы |

|

| Размеры |

|

| Артикул |

|

| ISSN |

|

- Публикация: Доклад об экономической интеграции в Азии, 2017 г.