Содержание

Девальвация украинской гривны [2023] ᐈ Минфин

последнее обновление: 22.03.2023 00:01

Девальвация — снижение курса национальной валюты по отношению к другим валютам

(прежде всего — к т.н. «твердым валютам»),

либо к золоту.

Конечно, мы предпочли бы говорить о ревальвации гривны, но, увы, имеем то, что имеем…

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | За год | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2007 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2008 | 100,0 | 100,0 | 100,0 | 100,0 | 96,1 | 99,9 | 99,9 | 100,0 | 100,3 | 119,1 | 118,8 | 112,0 | 152,5 |

| 2009 | 100,0 | 100,0 | 100,0 | 100,0 | 98,9 | 100,3 | 100,8 | 103,8 | 100,2 | 99,9 | 99,9 | 100,0 | 103,7 |

| 2010 | 100,2 | 99,9 | 99,2 | 100,0 | 100,0 | 99,8 | 99,8 | 99,9 | 100,3 | 100,0 | 100,3 | 100,3 | 99,7 |

| 2011 | 99,8 | 99,9 | 100,3 | 100,1 | 100,1 | 100,0 | 100,0 | 100,0 | 100,0 | 100,1 | 100,2 | 100,0 | 100,4 |

| 2012 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2013 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2014 | 100,0 | 121,3 | 113,4 | 103,7 | 104,2 | 99,2 | 101,5 | 109,6 | 98,8 | 100,0 | 116,3 | 104,7 | 197,3 |

| 2015 | 102,4 | 166,3 | 87,3 | 90,1 | 99,8 | 99,6 | 100,6 | 103,2 | 97,7 | 108,0 | 104,2 | 99,3 | 150,8 |

| 2016 | 107,4 | 106,0 | 96,8 | 96,1 | 99,8 | 98,8 | 99,9 | 105,1 | 99,4 | 98,4 | 100,2 | 104,4 | 112,2 |

| 2017 | 101,5 | 100,3 | 99,5 | 98,3 | 99,1 | 98,9 | 99,4 | 99,4 | 103,4 | 101,1 | 101,1 | 102,7 | 104,5 |

| 2018 | 99,8 | 96,3 | 98,1 | 99,6 | 99,7 | 100,8 | 102,0 | 105,1 | 100,1 | 99,5 | 100,4 | 98,1 | 99,3 |

| 2019 | 100,2 | 96,8 | 101,3 | 97,4 | 101,4 | 97,5 | 95,6 | 100,5 | 96,2 | 102,6 | 96,6 | 98,8 | 85,5 |

| 2020 | 105,7 | 98,2 | 112,4 | 97,6 | 99,7 | 99,3 | 103,8 | 99,6 | 102,7 | 100,5 | 100,2 | 99,2 | 119,4 |

| 2021 | 99,5 | 99,3 | 99,6 | 99,7 | 99,0 | 99,1 | 98,5 | 100,3 | 99,0 | 98,7 | 103,6 | 100,2 | 96,5 |

| 2022 | 104,3 | 102,8 | 100,0 | 100,0 | 100,0 | 100,0 | 125,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 134,1 |

| 2023 | 100,0 | 100,0 | 100,0 |

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| январь | 100,0 | 100,0 | 100,0 | 102,4 | 107,4 | 101,5 | 99,8 | 100,2 | 105,7 | 99,5 | 104,3 | 100,0 |

| февраль | 100,0 | 100,0 | 121,3 | 166,3 | 106,0 | 100,3 | 96,3 | 96,8 | 98,2 | 99,3 | 102,8 | 100,0 |

| март | 100,0 | 100,0 | 113,4 | 87,3 | 96,8 | 99,5 | 98,1 | 101,3 | 112,4 | 99,6 | 100,0 | |

| апрель | 100,0 | 100,0 | 103,7 | 90,1 | 96,1 | 98,3 | 99,6 | 97,4 | 97,6 | 99,7 | 100,0 | |

| май | 100,0 | 100,0 | 104,2 | 99,8 | 99,8 | 99,1 | 99,7 | 101,4 | 99,7 | 99,0 | 100,0 | |

| июнь | 100,0 | 100,0 | 99,2 | 99,6 | 98,8 | 98,9 | 100,8 | 97,5 | 99,3 | 99,1 | 100,0 | |

| июль | 100,0 | 100,0 | 101,5 | 100,6 | 99,9 | 99,4 | 102,0 | 95,6 | 103,8 | 98,5 | 125,0 | |

| август | 100,0 | 100,0 | 109,6 | 103,2 | 105,1 | 99,4 | 105,1 | 100,5 | 99,6 | 100,3 | 100,0 | |

| сентябрь | 100,0 | 100,0 | 98,8 | 97,7 | 99,4 | 103,4 | 100,1 | 96,2 | 102,7 | 99,0 | 100,0 | |

| октябрь | 100,0 | 100,0 | 100,0 | 108,0 | 98,4 | 101,1 | 99,5 | 102,6 | 100,5 | 98,7 | 100,0 | |

| ноябрь | 100,0 | 100,0 | 116,3 | 104,2 | 100,2 | 101,1 | 100,4 | 96,6 | 100,2 | 103,6 | 100,0 | |

| декабрь | 100,0 | 100,0 | 104,7 | 99,3 | 104,4 | 102,7 | 98,1 | 98,8 | 99,2 | 100,2 | 100,0 | |

| За год | 100,0 | 100,0 | 197,3 | 150,8 | 112,2 | 104,5 | 99,3 | 85,5 | 119,4 | 96,5 | 134,1 | 100,0 |

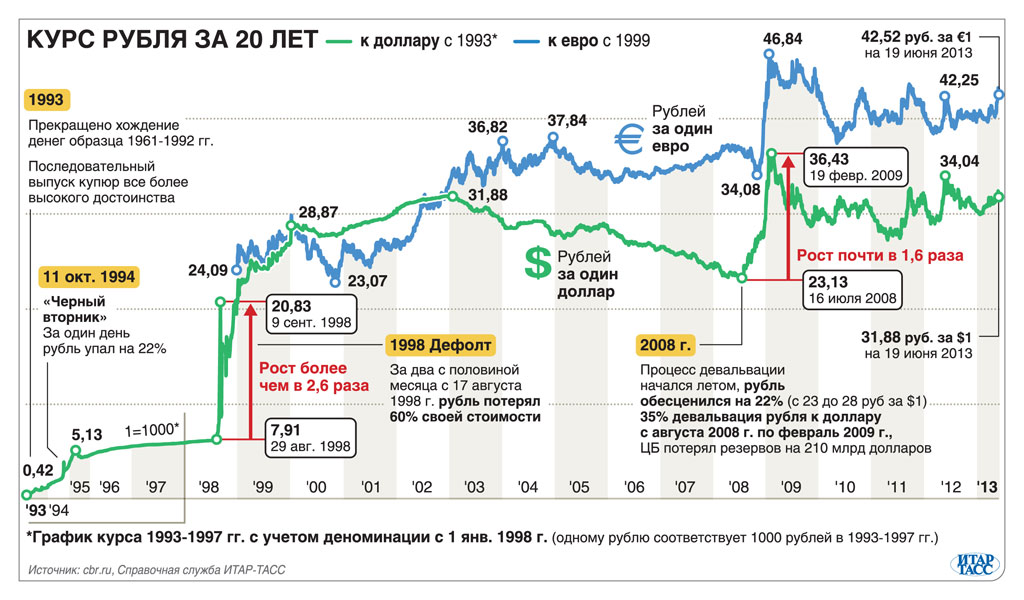

Обратите внимание, что величину девальвации мы вычислили в процентах — для того, чтобы было удобно сравнивать девальвацию украинской национальной валюты с другим нашим национальным достижением — индексом инфляции.

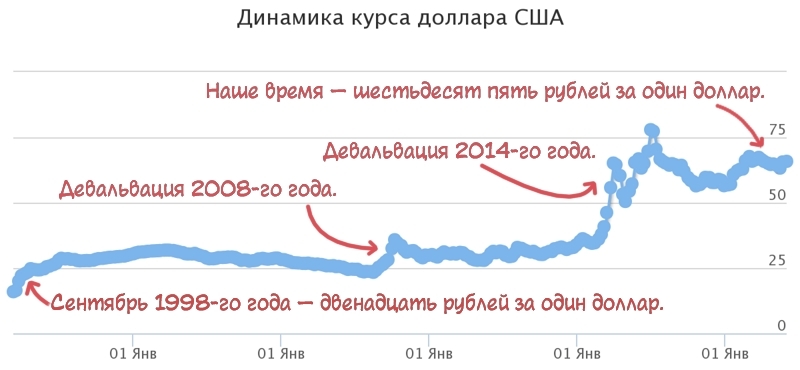

И для полноты картины — график с Нацбанковским курсом доллара США, начиная с 2007 года:

- См. также:

- Индекс инфляции

- Базовый индекс инфляции

- Индекс цен производителей

- Индекс цен на сельскохозяйственную продукцию

- Индекс цен на строительные работы

- Индекс цен на жилье

- Индекс тарифов почты и связи

- Индекс тарифов на железнодорожные перевозки

- Индекс тарифов транспортировки трубопроводами

- Индекс промышленного производства

- Индекс реальной заработной платы

- Девальвация гривны

- Курсы Национального банка Украины

Какими будут последствия российского валютного кризиса? – Европейский совет по международным отношениям

Обвал рубля в конце 2014 года, очевидно, был спровоцирован падением цен на нефть. Однако российская валюта ослабла в значительно большей степени, чем любая другая валюта в мире, даже валюты других нефтезависимых экономик. Всего за месяц, с 18 ноября по 18 декабря, курс рубля упал на 43 процента. Это спровоцировало две волны набегов на банки и привело к всеобщей потребительской панике. Поэтому то, что происходит в России, — это настоящий валютный кризис. Каковы были причины этого кризиса и что будет дальше?

Это спровоцировало две волны набегов на банки и привело к всеобщей потребительской панике. Поэтому то, что происходит в России, — это настоящий валютный кризис. Каковы были причины этого кризиса и что будет дальше?

Кризис был вызван тремя типами факторов: рыночными, политическими и структурными.

Структурные проблемы российской экономики стали очевидны уже в 2012 году. Цены на нефть достигли исторического максимума в 2011 году и оставались близкими к ним до третьего квартала 2014 года. периоды, либо в период экономического бума с 2004 по 2008 год, либо в период посткризисного восстановления с 2010 по 2011 год9.0003

Кризис был вызван тремя типами факторов: рыночными, политическими и структурными.

Во второй половине 2011 года резервы ЦБ России перестали расти. Это означало отсутствие дополнительного спроса на рубли со стороны экспортеров или инвесторов (за счет продажи СКВ). В период с 2011 по 2013 год чистый отток капитала составил 196,2 млрд долларов США. В то же время российские компании и банки продолжали заимствовать средства из-за рубежа: в 2012–2013 годах внешний долг России увеличился на 19 долл.0 миллиардов, а в январе 2014 года он достиг 728 миллиардов долларов. Этот факт отчасти отражает действующую в российской экономике бизнес-модель: компании предпочитают держать прибыль за границей, а свою деятельность в России поддерживают за счет заимствований. Этот вид долгового финансирования используется для хеджирования риска экспроприации государством. В целом такая динамика показала, что рынок не очень верит в будущее российской экономики.

В то же время российские компании и банки продолжали заимствовать средства из-за рубежа: в 2012–2013 годах внешний долг России увеличился на 19 долл.0 миллиардов, а в январе 2014 года он достиг 728 миллиардов долларов. Этот факт отчасти отражает действующую в российской экономике бизнес-модель: компании предпочитают держать прибыль за границей, а свою деятельность в России поддерживают за счет заимствований. Этот вид долгового финансирования используется для хеджирования риска экспроприации государством. В целом такая динамика показала, что рынок не очень верит в будущее российской экономики.

Динамика резервов ЦБ и общего долга России (левая шкала), российского экспорта и чистого оттока капитала (правая шкала), $м

Источник: ЦБ РФ

В 2012 году, когда цены на нефть перестали расти и экономика вернулась к докризисному уровню, рост инвестиций и экономики в целом резко замедлился. Эта модель роста, обусловленная растущим потреблением (финансируемым за счет увеличения доходов от экспорта), перестала работать. В результате в 2013 году темпы роста экономики, составившие 1,3 процента, были значительно ниже темпов роста мировой экономики и средних темпов роста стран СНГ.

В результате в 2013 году темпы роста экономики, составившие 1,3 процента, были значительно ниже темпов роста мировой экономики и средних темпов роста стран СНГ.

В 2013 году Центральный банк объявил о переходе к политике таргетирования инфляции. В основном это означало, что банк намеревался меньше вмешиваться в установление обменных курсов, концентрируясь в первую очередь на целевом уровне инфляции. Принятие этого в условиях стабильного экспорта и растущего чистого оттока капитала привело к массовой девальвации рубля. Однако девальвация помогла экономике: если в 2013 году промышленный рост замедлился до менее 1 процента, то к первой половине 2014 года он восстановился до 2,5 процента, почти полностью подпитываемый динамикой производственного сектора.

Но обострение политической напряженности, вызванное конфликтом на Украине, и резкое ухудшение отношений с Западом усилили скептицизм рынков в отношении будущего российской экономики. Аннексия Крыма и продолжающийся конфликт на востоке Украины привели к падению фондового рынка и усилению давления на рубль. Центральный банк был вынужден поддержать курс рубля и с января по конец сентября 2014 года потратил на поддержку национальной валюты 45 миллиардов долларов9.0003

Центральный банк был вынужден поддержать курс рубля и с января по конец сентября 2014 года потратил на поддержку национальной валюты 45 миллиардов долларов9.0003

Конфликт на Украине и резкое ухудшение отношений с Западом усилили скептицизм рынков в отношении будущего российской экономики

Переломным моментом стало введение третьего раунда западных санкций, которые отрезали российские компании от мировых финансовых рынков. Наряду с падением цен на нефть (ключевой рыночный фактор) это привело к переоценке рисков участниками рынка. До введения санкций отношение внешнего долга к валютным резервам (на уровне 1,4) особо не беспокоило. Но тот факт, что компании больше не могли рефинансировать свой долг на внешних рынках, потребовал переосмысления. Стало ясно, что при падении экспортной выручки из-за снижения цен на нефть компании будут накапливать на своих счетах лишнюю валюту. Предложение валюты на рынке со стороны экспортеров (многие из которых также имели большие долги) резко сократилось, а спрос со стороны компаний-должников увеличился.

В октябре 2014 года ЦБ был вынужден потратить еще 26 миллиардов долларов на поддержку рубля. После этого приоритетом стало сохранение резервов страны, поэтому в ноябре интервенция банка упала до $10 млрд. Так что все было готово для валютного кризиса, поэтому министр экономики России назвал его «идеальным штормом». Буря была остановлена только резким повышением процентной ставки ЦБ и неформальным давлением на компании, что привело к быстрому спаду валютных операций.

Будущие события на валютном рынке будут зависеть от цены на нефть. Если цены на нефть продолжат падать, напряжение на рынке снова возрастет. Однако недели до и после новогодних праздников будут использованы для предотвращения надвигающегося банковского кризиса, вызванного процентной ставкой на уровне 17 процентов.

Что касается экономики в целом, то кризис будет распространяться через резкое удорожание импорта в рублях и связанный с этим ценовой шок для потребителей.

Годовой объем импорта товаров в Россию составляет около 340 млрд долларов, а объем всего российского розничного рынка — около 750 млрд долларов. По данным Росстата, 40% товаров предназначены для потребления, 40% — промежуточные товары, остальное — машины и оборудование. Доля импорта на потребительском рынке составляет около 30–40 процентов. Очень важную роль играет промежуточный импорт (компоненты и сырье, используемые в отечественном производстве), поэтому их удорожание в рублях коснется большого ассортимента продукции. Более того, по мере того, как кредиты станут менее доступными, компании будут вынуждены перекладывать возросшие издержки производства на потребителей.

По данным Росстата, 40% товаров предназначены для потребления, 40% — промежуточные товары, остальное — машины и оборудование. Доля импорта на потребительском рынке составляет около 30–40 процентов. Очень важную роль играет промежуточный импорт (компоненты и сырье, используемые в отечественном производстве), поэтому их удорожание в рублях коснется большого ассортимента продукции. Более того, по мере того, как кредиты станут менее доступными, компании будут вынуждены перекладывать возросшие издержки производства на потребителей.

Так что двойная девальвация рубля будет ощущаться в росте цен и сокращении потребления. По оценке Института экономической политики Гайдара, это добавит не менее 10–12 процентных пунктов к нормальной инфляции, которая достигнет 15–20 процентов. Возможности импортозамещения относительно ограничены: масштабное импортозамещение потребует значительных инвестиций, а ресурсов для этого на данный момент нет. А падение потребления (в результате падения покупательной способности домашних хозяйств) вызовет спад производства.

По декабрьскому прогнозу ЦБ, ВВП в 2015 году может упасть на 4,5–4,8 процента. Это то, что банк называет «стрессовым сценарием», и он предполагает, что цена на нефть останется на уровне 60 долларов за баррель, а западные санкции останутся в силе. На самом деле этот сценарий кажется наиболее реалистичным; любой другой сценарий предполагает либо отмену санкций, либо рост цен на нефть до 80 или даже 100 долларов.

Российское правительство было явно совершенно не готово к такому резкому падению цен на нефть и к хаосу на валютных рынках.

Российское правительство было явно совершенно не готово к такому резкому падению цен на нефть и к хаосу на валютных рынках. Только сейчас начинают думать об антикризисных мерах. Это стало ясно из ежегодной пресс-конференции президента Владимира Путина 18 декабря. Президент лишь выразил уверенность в том, что в ближайшие два года цены на нефть снова начнут расти, что будет способствовать экономическому росту. Это означает, что он пока не готов обсуждать варианты серьезной корректировки своей модели кланового государственного капитализма.

Это означает, что он пока не готов обсуждать варианты серьезной корректировки своей модели кланового государственного капитализма.

В начале 2015 г. правительству придется балансировать между желанием стимулировать потребление и опасностью безудержной инфляции. В любом случае этот кризис, который в какой-то мере является продолжением и завершением предыдущего кризиса 2008-2009 годов, приведет к болезненному сокращению доходов населения.

Кирилл Рогов, старший научный сотрудник Института экономической политики Гайдара, Москва.

Европейский совет по международным отношениям не занимает коллективных позиций. Публикации ECFR представляют только взгляды их отдельных авторов.

Стремление к искусственному возврату курса рубля к уровням, существовавшим до новых условий, сопряжено с риском девальвации

29 июн 2022 15:37

Стремление к искусственному возврату курса рубля к уровням, существовавшим до новых условий, несет риски девальвации — Набиуллина

МОСКВА. 29 июня. Интерфакс. Попытки вернуть курс рубля к уровням, существовавшим в старых экономических условиях, несут в себе риски девальвации, заявила председатель Центрального банка России (ЦБ РФ) Эльвира Набиуллина на съезде Российского союза промышленников и предпринимателей (РСПП). ).

29 июня. Интерфакс. Попытки вернуть курс рубля к уровням, существовавшим в старых экономических условиях, несут в себе риски девальвации, заявила председатель Центрального банка России (ЦБ РФ) Эльвира Набиуллина на съезде Российского союза промышленников и предпринимателей (РСПП). ).

«Попытки вернуть курс, существовавший в старых условиях, это искусственный курс, который потом может привести к резкой девальвации, как это уже было у нас», — сказала Набиуллина.

Динамика курса рубля в последнее время активно обсуждается, сказала она. «Возникает вопрос курса, потому что при изменении внешних условий курс меняется. Да, мы придерживаемся политики плавающего курса, потому что плавающий курс позволяет экономике адаптироваться к меняющимся условиям», — сказал глава ЦБ.

Она пыталась объяснить, почему сейчас нельзя управлять курсом рубля. Исходя из опыта 2000-х годов, регулятор управлял номинальным курсом, в то время как реальный курс продолжал расти. «Либо номинальный должен расти, либо это превращается в инфляцию, а реальный курс важен для бизнеса», — сказала Набиуллина.