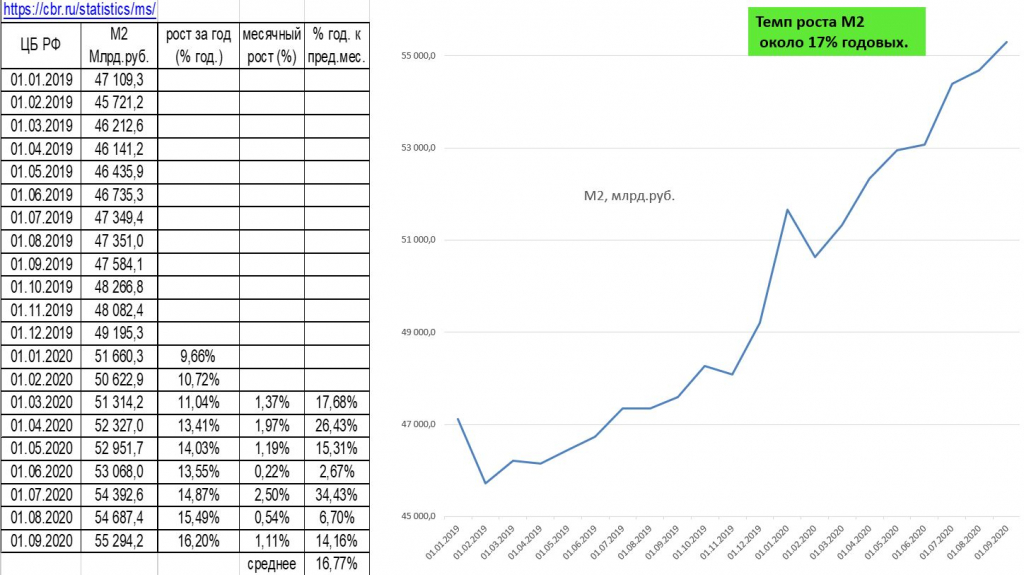

Содержание

Динамика курса доллара к рублю за 25 лет. Инфографика | Инфографика | Вопрос-Ответ

Елена Слободян

Примерное время чтения: 2 минуты

62993

Категория:

Доступная экономика

Во вторник, 12 апреля, министр финансов России Антон Силуанов заявил, что в случае существенного повышения рыночной стоимости нефти будут приняты меры по сдерживанию укрепления национальной валюты.

«Мы в честь дня рождения (12 апреля 2016 года Силуанову исполнилось 53 года — прим. АиФ.ru) подготовили новый вариант бюджетного правила*, согласно которому будем изымать все дополнительные доходы, которые должны получать, если будут высокие цены на нефть, в Резервный фонд», — заявил Силуанов.

Минфин будет забирать в Резервный фонд все дополнительные доходы от высоких цен на нефть — выше 50 долларов за баррель. По словам министра, это необходимо, чтобы избежать «негативного влияния изменений цен на нефть на перспективы роста экономики, инфляции, процентных ставок и т. д.». Силуанов считает, что резкое подорожание рубля губительно для национальной экономики, так как это может спровоцировать снижение конкурентоспособности ряда ключевых отраслей.

д.». Силуанов считает, что резкое подорожание рубля губительно для национальной экономики, так как это может спровоцировать снижение конкурентоспособности ряда ключевых отраслей.

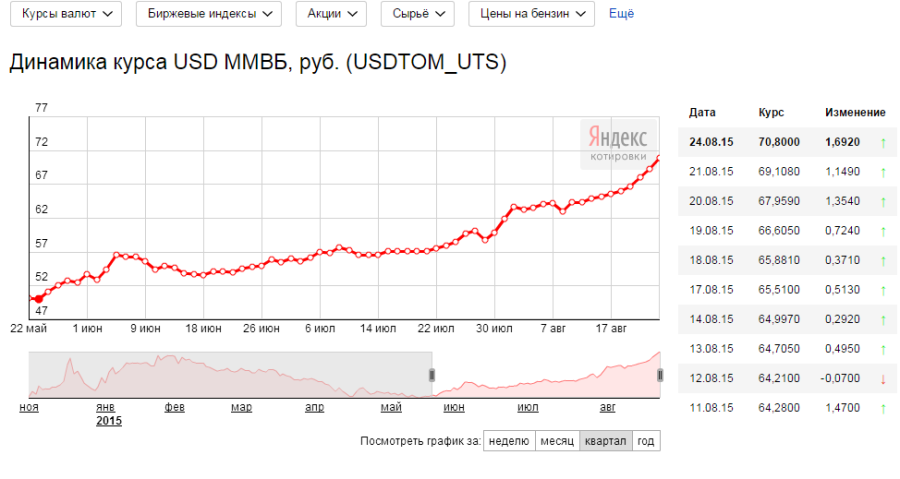

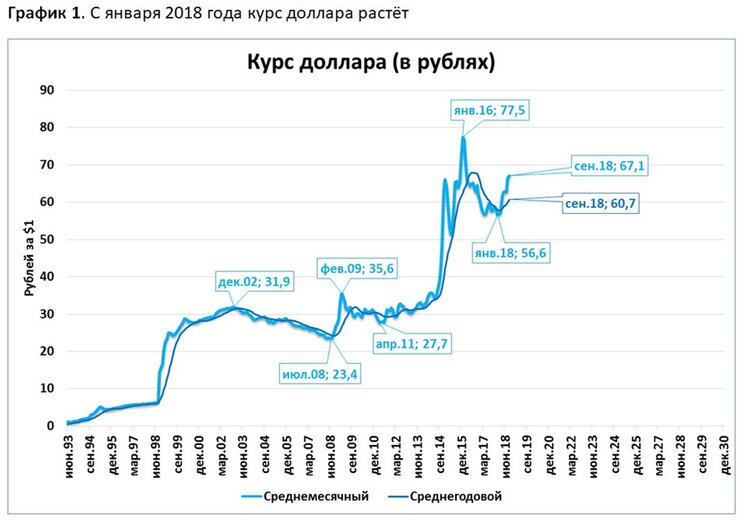

Смотрите в инфографике АиФ.ru, как менялся курс рубля по отношению к доллару в течение последних 25 лет.

*Бюджетное правило — правило российского бюджета, определяющее максимальный уровень расходов, исходя из цены на нефть. Доля от доходов отправляется в Резервный фонд.

рубльдоллар

Следующий материал

Также вам может быть интересно

Может ли падение курса рубля быть полезным для российской экономики?

Бюджет России на 2016 год.

Инфографика

ИнфографикаБюджет России на 2015 год. Инфографика

Когда цены перестанут расти?

…Чем «откупились» от кризиса?

Инфографика

ИнфографикаНовости СМИ2

Функция Microsoft Dynamics NAV 2016 — Обновления курсов валют

7 марта 2016 г.

Представлено Dynamics Insights

Microsoft Dynamics NAV 2016 имеет встроенный инструмент, помогающий пользователям обновлять курсы валют. Этот новый инструмент позволит вам использовать сервис для получения последних обновлений обменных курсов. Это может обеспечить значительную экономию времени, если вам нужно ввести несколько обменных курсов, а также поможет вам правильно оценить ваши транзакции.

Этот новый инструмент позволит вам использовать сервис для получения последних обновлений обменных курсов. Это может обеспечить значительную экономию времени, если вам нужно ввести несколько обменных курсов, а также поможет вам правильно оценить ваши транзакции.

Чтобы увидеть, как это работает, откройте в NAV2016 валюты в меню «CRONUS USA, Inc./Отделы/Финансовый менеджмент/Периодическая деятельность/Валюта/Валюты».

Рисунок 1. CRONUS USA, Inc./Отделы/Финансовый менеджмент/Периодическая деятельность/Валюта/Меню валют

На странице валют вы увидите все функции, которые мы знаем и регулярно используем , такие как история обменных курсов (обменные курсы) и функция настройки обменных курсов, которая корректирует ваш баланс в соответствии с текущими обменными курсами. Но новая функция, которую мы обсуждаем в этом блоге, называется «Обновить обменные курсы».

Рисунок 2. Функция обновления обменных курсов.

Функция «Обновить обменные курсы» откроется и автоматически просмотрит ваши обменные курсы, сравнит их с текущими обменными курсами (используя сервис, которому вы доверяете) и обновит ваш обменный курс, чтобы он соответствовал.

Эту функцию также можно автоматизировать с помощью очереди заданий для автоматического обновления обменных курсов.

К функциям настройки функции и очереди заданий также можно легко получить доступ с помощью кнопки «Службы обменного курса» на странице «Валюта». Вы также можете получить доступ к «Службам обмена валюты» из меню CRONUS USA, Inc./Departments/Administration/IT Administration/Services.

Рисунок 3. CRONUS USA, Inc./Departments/Administration/IT Administration/Services menu

На бирже валют. Прейскурант, вы можете указать URL-адрес службы, которую вы будете использовать. В дополнение к службе вы можете сопоставить поля из службы с полями NAV на экспресс-вкладке Сопоставление полей.

Чтобы проверить ваши настройки и увидеть их эффект, вы можете нажать кнопку Preview. ПРИМЕЧАНИЕ. В этом предварительном просмотре будут показаны результаты вашей настройки, но на самом деле не будет выполнено обновление курсов обмена валют.

Рисунок 4. Подтвердите свои настройки и посмотрите, как они работают, используя кнопку Preview.

Из валютной биржи. Оцените сервисную карту, вы также можете установить обновление в качестве запланированной задачи в очереди заданий NAV.

Рисунок 5. Установите обновление в качестве запланированной задачи в очереди заданий NAV.

За дополнительной информацией об этой функции и требованиях к настройке обращайтесь в Archerpoint……..

Если у вас есть какие-либо вопросы об этой функции или другие вопросы NAV, связаться с ArcherPoint .

Дополнительные пошаговые инструкции по выполнению конкретных задач в Microsoft Dynamics NAV см. в нашей коллекции блогов с инструкциями .

Сообщения в трендах

- Ошибка входа: несоответствие протоколов связи между клиентом и сервером

- Как правильно подсчитывать итоги в таблицах Power BI в Power BI

- Понимание различий между MRP и MPS

Будьте в курсе

Динамика номинального обменного курса и денежно-кредитная политика: новый взгляд на непокрытый паритет процентных ставок и паритет покупательной способности Глобальный кризис.

Forbes (2018) недавно подчеркнул растущее влияние глобальных факторов на внутреннюю инфляцию и кривую Филлипса. Тем временем центральные банки все больше беспокоились об изменениях обменных курсов своих экономик. Некоторые вмешивались в валютные рынки, чтобы защитить свою валюту от повышения курса. Растущая глобальная экономическая интеграция и растущая озабоченность обменными курсами требуют пересмотра основных теорий равновесия обменных курсов: паритета покупательной способности (ППС) и непокрытого паритета процентных ставок (НПС).

Forbes (2018) недавно подчеркнул растущее влияние глобальных факторов на внутреннюю инфляцию и кривую Филлипса. Тем временем центральные банки все больше беспокоились об изменениях обменных курсов своих экономик. Некоторые вмешивались в валютные рынки, чтобы защитить свою валюту от повышения курса. Растущая глобальная экономическая интеграция и растущая озабоченность обменными курсами требуют пересмотра основных теорий равновесия обменных курсов: паритета покупательной способности (ППС) и непокрытого паритета процентных ставок (НПС).

ППС и UIP являются условиями равновесия номинального обменного курса. Базовое отношение ППС относится к счету текущих операций и гласит, что на конкурентных международных рынках цена продаваемого товара внутри страны должна равняться его цене за границей, умноженной на обменный курс. Отношение UIP относится к счету операций с капиталом и гласит, что, если потоки капитала свободны, а обменные курсы являются гибкими, номинальная процентная ставка по внутренней облигации должна равняться процентной ставке сопоставимой иностранной облигации плюс ожидаемое изменение номинального обменного курса в течение продолжительность облигации.

Отношения PPP получили всемирную известность благодаря индексу Big Mac журнала The Economist. Эмпирическая достоверность отношений PPP и UIP была проверена в различных спецификациях и выборках. Исследование, проведенное Тейлором и Тейлором (2006 г.), показало, что ППС сохраняется в «долгосрочной перспективе» и что краткосрочные отклонения, как правило, возвращаются к нему. Чинн (2004) приводит доказательства того, что UIP также держится в «долгосрочной перспективе», при проверке облигаций с длительным сроком погашения. Engel (2016) недавно задокументировал, что UIP не применим к краткосрочным процентным ставкам. Из-за транзакционных издержек, налогов и других трений ППС часто выражается в терминах скорости изменения. При рациональных ожиданиях это означает, что ожидаемое изменение номинального обменного курса равно разнице между ожидаемыми внутренними и внешними темпами инфляции.

Условия равновесия PPP и UIP привлекательны, поскольку они основаны на фундаментальном допущении, а именно на отсутствии арбитража. Отсюда их популярность в учебниках. Однако они требуют условий, которые трудно выполнить. PPP и UIP требуют совершенной конкуренции в торгуемых товарах, а условие UIP также требует наличия глубоких финансовых рынков и свободного движения капитала. Чтобы совместно протестировать динамику номинальных обменных курсов, связанных с текущими операциями и операциями с капиталом, нам также требуются гибкие обменные курсы. Эти условия ограничивают случаи, которые можно использовать для проверки обоснованности этих экономических условий учебника. Мы ищем небольшие (в финансовом отношении) развитые страны с открытой экономикой и гибкими обменными курсами.

Отсюда их популярность в учебниках. Однако они требуют условий, которые трудно выполнить. PPP и UIP требуют совершенной конкуренции в торгуемых товарах, а условие UIP также требует наличия глубоких финансовых рынков и свободного движения капитала. Чтобы совместно протестировать динамику номинальных обменных курсов, связанных с текущими операциями и операциями с капиталом, нам также требуются гибкие обменные курсы. Эти условия ограничивают случаи, которые можно использовать для проверки обоснованности этих экономических условий учебника. Мы ищем небольшие (в финансовом отношении) развитые страны с открытой экономикой и гибкими обменными курсами.

Проверка PPP и UIP в продвинутой малой открытой экономике

Наша эмпирическая стратегия требует выбора данных, которые как можно точнее соответствуют предположениям, лежащим в основе этих условий отсутствия арбитража. В частности, нам нужны прогнозные данные, а не часто используемые ретроспективные данные. Наш вклад заключается в использовании данных из Израиля, небольшой, развитой и открытой экономики, которую можно считать ценополучателем на мировых рынках потребительских товаров и финансовых рынках. Из-за истории высокой инфляции краткосрочные индексированные на инфляцию облигации торгуются на относительно глубоком рынке. Это позволяет нам использовать прогнозные 12-месячные рыночные уровни инфляции безубыточности. Они общедоступны в Банке Израиля. На рисунке 1 показано, что ретроспективный дифференциал инфляции существенно отличается от прогнозного дифференциала. Эта разница подчеркивает важность использования прогнозных дифференциалов инфляции для закрепления ожидаемого изменения обменного курса. Банк Израиля выпускает 12-месячную номинальную банкноту (макам). Мы использовали это для расчета дифференциала процентных ставок с 12-месячным векселем Казначейства США с постоянным сроком погашения. К счастью, во время финансового кризиса номинальная доходность за 12 месяцев существенно отличалась (см. рис. 2). Это позволяет нам использовать более длинные временные ряды в период, когда доходность 12-месячных казначейских облигаций США сильно не менялась.

Из-за истории высокой инфляции краткосрочные индексированные на инфляцию облигации торгуются на относительно глубоком рынке. Это позволяет нам использовать прогнозные 12-месячные рыночные уровни инфляции безубыточности. Они общедоступны в Банке Израиля. На рисунке 1 показано, что ретроспективный дифференциал инфляции существенно отличается от прогнозного дифференциала. Эта разница подчеркивает важность использования прогнозных дифференциалов инфляции для закрепления ожидаемого изменения обменного курса. Банк Израиля выпускает 12-месячную номинальную банкноту (макам). Мы использовали это для расчета дифференциала процентных ставок с 12-месячным векселем Казначейства США с постоянным сроком погашения. К счастью, во время финансового кризиса номинальная доходность за 12 месяцев существенно отличалась (см. рис. 2). Это позволяет нам использовать более длинные временные ряды в период, когда доходность 12-месячных казначейских облигаций США сильно не менялась.

Рисунок 1 Прогнозируемый и ретроспективный прогноз разницы ожидаемой инфляции между Израилем и США, 1996–2018 гг.

Источники (CBS), США: ИПЦ для всех городских потребителей: все товары, индекс 1982-1984 = 100, без сезонной поправки (FRED) Перспективный ППС: Израиль: уровень безубыточной инфляции за 12 месяцев, Банк Израиля. США: опрос потребителей в Мичигане, FRED.

Рисунок 2 Доходность годовых облигаций BOI и доходность однолетних казначейских облигаций США, 1996–2018 гг. Казначейские векселя США со сроком погашения 1 год, FRED.

ППС и UIP в развитой малой открытой экономике

Мы оценили взаимосвязь между процентным изменением нового израильского шекеля и доллара США за 12-месячный период как функцию 12-месячного дифференциала инфляционных ожиданий между Израилем и США преобладали в начале периода. Мы использовали как OLS, так и двухэтапный метод наименьших квадратов. Мы не смогли отвергнуть гипотезу о справедливости относительного ППС, основанного на прогнозных инфляционных ожиданиях. Коэффициент дифференциала ожидаемых темпов инфляции, как и в теории, равен единице. Как и в литературе, оценивая это уравнение с использованием фактической инфляции, мы можем отвергнуть гипотезу об относительном ППС. Чтобы проверить сходимость к равновесию, мы оценили модель векторной коррекции ошибок для относительного отношения ППС. Мы обнаружили, что после шока в среднем требуется год, чтобы обменный курс вернулся к своему равновесному уровню.

Как и в литературе, оценивая это уравнение с использованием фактической инфляции, мы можем отвергнуть гипотезу об относительном ППС. Чтобы проверить сходимость к равновесию, мы оценили модель векторной коррекции ошибок для относительного отношения ППС. Мы обнаружили, что после шока в среднем требуется год, чтобы обменный курс вернулся к своему равновесному уровню.

Вторым шагом была оценка отношения UIP. Мы регрессировали спрэд между векселями Банка Израиля и казначейскими облигациями США в зависимости от ожидаемого изменения обменного курса. Различные спецификации показывают, что UIP выполняется с коэффициентом, равным единице. Этот результат был получен путем оценки простой МНК-регрессии дифференциала процентных ставок на форвардное изменение обменного курса. Чтобы проверить, определяются ли совместно ППС и ППС, мы оценили взаимосвязь ППС, заменив ожидаемое изменение обменных курсов ожидаемым дифференциалом инфляции (из уравнения ППС). Наконец, мы оценили условия совместного равновесия, используя двухэтапную оценку методом наименьших квадратов. Отношения PPP были первым этапом, а отношения UIP были вторым этапом. Опять же, мы получили коэффициент один. На рис. 3 показаны результаты этой оценки. Оценивая векторное уравнение коррекции ошибок для отношения UIP, мы обнаруживаем, что обменный курс возвращается к равновесному соотношению в течение года. Примечательно, что валютные интервенции Банка Израиля напрямую не оказали значительного влияния на эту динамику.

Отношения PPP были первым этапом, а отношения UIP были вторым этапом. Опять же, мы получили коэффициент один. На рис. 3 показаны результаты этой оценки. Оценивая векторное уравнение коррекции ошибок для отношения UIP, мы обнаруживаем, что обменный курс возвращается к равновесному соотношению в течение года. Примечательно, что валютные интервенции Банка Израиля напрямую не оказали значительного влияния на эту динамику.

Рисунок 3 Фактический по сравнению с прогнозом UIP равновесной амортизации, Израиль, 1996–2018 гг. Равновесный обменный курс, основанный на 2-кратной регрессии условия UIP: изменение обменного курса на 12 месяцев вперед по разнице доходности 12-месячных векселей Израиля и США, основанное на разнице на 12 месяцев вперед между ожидаемыми темпами инфляции в Израиле и США.

Плантин и Шин (2018) утверждают, что отклонения от UIP приводят к эффектам баланса, которые потенциально могут дестабилизировать экономику. Мы проверили, влияют ли отклонения от равновесного отношения UIP на счет портфеля и других инвестиций в платежном балансе. Мы обнаружили, что нерезиденты инвестируют больше в Израиль, когда обменный курс отклоняется ниже того, что подразумевается UIP; это можно рассматривать как дестабилизирующее. Жители, с другой стороны, реагируют в противоположном направлении и, похоже, не координируются с дестабилизирующими силами (рис. 4). Выявлено, что реакция нерезидентов на отклонения более быстрая, чем у резидентов. Взаимодействие обоих типов инвесторов свидетельствует о том, что отклонения от UIP не влияют на потоки чистых инвестиций. Мы обнаружили, что балансовые эффекты были незначительными, возможно, из-за свободных потоков капитала и стабилизирующей активности израильских институциональных инвесторов.

Мы обнаружили, что нерезиденты инвестируют больше в Израиль, когда обменный курс отклоняется ниже того, что подразумевается UIP; это можно рассматривать как дестабилизирующее. Жители, с другой стороны, реагируют в противоположном направлении и, похоже, не координируются с дестабилизирующими силами (рис. 4). Выявлено, что реакция нерезидентов на отклонения более быстрая, чем у резидентов. Взаимодействие обоих типов инвесторов свидетельствует о том, что отклонения от UIP не влияют на потоки чистых инвестиций. Мы обнаружили, что балансовые эффекты были незначительными, возможно, из-за свободных потоков капитала и стабилизирующей активности израильских институциональных инвесторов.

Рисунок 4 Влияние отклонений от UIP на баланс, Израиль, 1997–2018 гг. встретил. Ограничения включают ценообразование, интеграцию международных товарных и финансовых рынков, а также существование рынка инфляционных ожиданий в краткосрочной перспективе. Необходимые условия для существования ГЧП и ППС, скорее всего, будут выполнены в будущем для большего числа стран; об этом можно судить по растущей корреляции темпов инфляции между развивающимися странами. Рост интеграции на мировом рынке отчасти обусловлен технологическими инновациями. Одной из таких инноваций являются международные онлайн-покупки, примером которых является доля доходов Amazon от ВВП ОЭСР (рис. 5). Интеграция рынка в более широком смысле отражается в увеличении доли торговли услугами в процентах от торговли товарами (Рисунок 6). Действительно, в недавнем исследовании Cavallo et al. (2018) анализируют цены на отдельные товары на онлайн-платформах и представляют доказательства, подтверждающие ППС. Наконец, финансовое углубление проявляется в растущем распространении пенсионных фондов с установленными взносами, которые инвестируют по всему миру, а также в увеличении распространенности инфляционных свопов на финансовых рынках малых развитых стран.

Рост интеграции на мировом рынке отчасти обусловлен технологическими инновациями. Одной из таких инноваций являются международные онлайн-покупки, примером которых является доля доходов Amazon от ВВП ОЭСР (рис. 5). Интеграция рынка в более широком смысле отражается в увеличении доли торговли услугами в процентах от торговли товарами (Рисунок 6). Действительно, в недавнем исследовании Cavallo et al. (2018) анализируют цены на отдельные товары на онлайн-платформах и представляют доказательства, подтверждающие ППС. Наконец, финансовое углубление проявляется в растущем распространении пенсионных фондов с установленными взносами, которые инвестируют по всему миру, а также в увеличении распространенности инфляционных свопов на финансовых рынках малых развитых стран.

Рисунок 5 Доля Amazon в ВВП ОЭСР

Источники : ОЭСР и www.statista.com/statistics/273963/quarterly-revenue-of-amazoncom

Доли в общем объеме экспорта услуг, 9005 Рисунок 6 9005 G7 1999–2017

Источники : набор данных ОЭСР по платежному балансу

Существование краткосрочного UIP и ППС означает, что, учитывая жесткость цен и гибкие обменные курсы, денежно-кредитная политика в малых странах с развитой открытой экономикой играет важную роль в сглаживании шоки через каналы переключения расходов, как в классической модели Манделла-Флеминга. Мы также обнаружили, что, несмотря на существенные краткосрочные отклонения, номинальные обменные курсы закрепляются монетарным режимом посредством инфляционных ожиданий и соответствующих краткосрочных процентных ставок. Таким образом, надежное таргетирование инфляции закрепляет обменный курс. При отсутствии балансовых эффектов валютные интервенции напрямую влияют только на динамику обменного курса. Денежно-кредитная политика также может влиять на динамику обменного курса посредством воздействия на краткосрочные процентные ставки и инфляционные ожидания. В частности, ошибки денежно-кредитной политики могут привести к отклонениям обменного курса и инфляции, что может подорвать финансовую стабильность и дестабилизировать экономику. Косвенная роль валютных интервенций (на эффективной нижней границе) в поддержании достоверности целевого показателя инфляции и минимизации балансовых эффектов остается для будущих исследований.

Мы также обнаружили, что, несмотря на существенные краткосрочные отклонения, номинальные обменные курсы закрепляются монетарным режимом посредством инфляционных ожиданий и соответствующих краткосрочных процентных ставок. Таким образом, надежное таргетирование инфляции закрепляет обменный курс. При отсутствии балансовых эффектов валютные интервенции напрямую влияют только на динамику обменного курса. Денежно-кредитная политика также может влиять на динамику обменного курса посредством воздействия на краткосрочные процентные ставки и инфляционные ожидания. В частности, ошибки денежно-кредитной политики могут привести к отклонениям обменного курса и инфляции, что может подорвать финансовую стабильность и дестабилизировать экономику. Косвенная роль валютных интервенций (на эффективной нижней границе) в поддержании достоверности целевого показателя инфляции и минимизации балансовых эффектов остается для будущих исследований.

Примечание редактора. Мнения в этой колонке принадлежат авторам и не обязательно отражают точку зрения учреждений, с которыми они связаны.

Ссылки

Кавалло, А., Б. Нейман и Р. Ригобон (2018 г.), «Поведение реального обменного курса: новые данные по сопоставимым розничным товарам», Рабочий документ.

Chinn MD and G Meredith (2004), «Денежно-кредитная политика и долгосрочный непокрытый паритет процентных ставок», Документы персонала МВФ, 51(3): 409–430.

Engel C (2016), «Обменные курсы, процентные ставки и премия за риск», American Economic Review, 106(2): 436–74.

Forbes, K (2018), «Изменила ли глобализация процесс инфляции?» Документ подготовлен для 17-й ежегодной исследовательской конференции BIS, Цюрих, июнь.

Плантин, Г. и Х. С. Шин (2018), «Обменные курсы и денежные вторичные эффекты», Theoretical Economics, 13: 637–666.

Саадон, И. и Н. Суссман (2018 г.), «Динамика номинального обменного курса и денежно-кредитная политика: новый взгляд на непокрытый паритет процентных ставок и паритет покупательной способности», CEPR, Дискуссионный документ 13235.