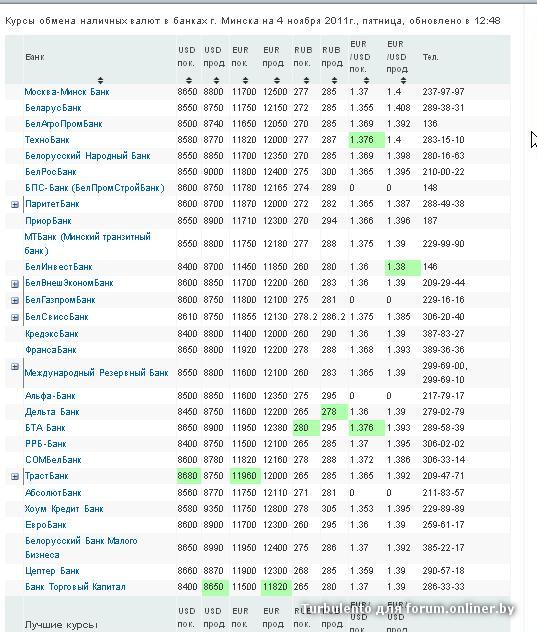

Содержание

Хоум Кредит Банк в Ростове-на-Дону, в Ростовской области ул. Большая Садовая, д. 130

Адреса Хоум Кредит Банка поблизости

Хоум Кредит Банк

Банкомат

г. Ростов-на-Дону, ул. Города Волос, д. 6

1,9 км

Хоум Кредит Банк

Отделение Банкомат

г. Ростов-на-Дону, пр-кт Сельмаш, д. 18

3,7 км

Хоум Кредит Банк

Отделение Банкомат

г. Ростов-на-Дону, пр-кт Коммунистический, д. 27

7,7 км

Хоум Кредит Банк

Банкомат

г. Ростов-на-Дону, пр-кт Космонавтов, д. 32/21

8 км

Хоум Кредит Банк

Отделение Банкомат

г.

Ростов-на-Дону, пр-кт Космонавтов, д. 32В/21В

Ростов-на-Дону, пр-кт Космонавтов, д. 32В/21В8,1 км

Ростов-на-Дону, пр-кт Космонавтов, д. 32В/21В

Ростов-на-Дону, пр-кт Космонавтов, д. 32В/21ВАдреса других банков поблизости

Центр-инвест

Банкомат

г. Ростов-на-Дону, ул. Социалистическая, д. 162

99 м

Московский Индустриальный банк

Банкомат

г. Ростов-на-Дону, ул. Социалистическая, д. 162

100 м

Кредит Европа Банк

Отделение

г. Ростов-на-Дону, ул. Большая Садовая, д. 128

107 м

Кредит Европа Банк

Банкомат

г. Ростов-на-Дону, ул. Большая Садовая, д. 128

107 м

Газпромбанк

Банкомат

г.

Ростов-на-Дону, ул. Большая Садовая, д. 134114 м

Центр-инвест

Банкомат

г. Ростов-на-Дону, пр. Кировский, д. 35

116 м

Ситибанк

Отделение Банкомат

г. Ростов-на-Дону, ул. Большая Садовая, д. 124

138 м

СберБанк

Отделение Банкомат

г. Ростов-на-Дону, ул. Большая Садовая, д. 109А

158 м

Ростов-на-Дону, ул. Большая Садовая, д. 134

Ростов-на-Дону, ул. Большая Садовая, д. 134Еще немного про Хоум Кредит Банк в Ростове-на-Дону

услуги, рейтинги, отзывы

Смотреть рейтинги

Отзывы

Читать отзывы

Вам так же будет интересно

Полезные статьи

Как купить квартиру в новостройке

и не наломать дровСовременные высотки отличаются высокой степенью комфорта и безопасности по сравнению со старым фондом.

Но чтобы новоселье стало праздником, покупателю нужно обойти ряд подводных камней, которые приготовили застройщики. О том, как это сделать, и поговорим.Перепланировка квартиры в ипотеке

Не всегда расположение комнат в квартире радует новосёлов. Казалось бы, в таком случае нужно приниматься за ремонт и сносить неугодные перегородки или возводить новые. Но торопиться нельзя. Особенно если квартира в залоге у банка. О том, чем грозит жильцам несогласованная перепланировка читайте, в этой статье.

Программа помощи ипотечным заёмщикам ДОМ.РФ

Главный страх ипотечных заёмщиков – потеря работы или другое ухудшение финансового положения. Что неудивительно, поскольку при просрочке жильё пойдёт с молотка. Но на деле не всё так страшно, и есть рабочие способы выхода из подобных ситуаций. Об одном таком варианте и будем говорить.

Креативные рекламные ролики банков:

хайп, стёб и 18+Ещё не устали от чтения? Сделайте перерыв и насладитесь подборкой смешных и креативных роликов российских банков.

Такую рекламу точно не захочется пропускать.Всё под контролем:

сервис безопасных расчётов СбербанкаСамый ответственный и важный момент сделки – передача денег от покупателя продавцу. Рискуют обе стороны, особенно если речь идёт о приобретении недвижимости, когда цена ошибки так высока. Поэтому и практикуются «безопасные расчёты». Об одном из таких способов и поговорим.

За нами государство:

кредиты для бюджетниковПолучить кредит для сотрудников государственных и муниципальных учреждений – не проблема. И в государственных, и в коммерческих банках будут рады таким клиентам. Но это не всегда значит, что заём выдадут на выгодных условиях. Где и как бюджетникам получить кредит под самый низкий %, читайте в этой статье.

- Читать все статьи

Но чтобы новоселье стало праздником, покупателю нужно обойти ряд подводных камней, которые приготовили застройщики. О том, как это сделать, и поговорим.

Но чтобы новоселье стало праздником, покупателю нужно обойти ряд подводных камней, которые приготовили застройщики. О том, как это сделать, и поговорим. Такую рекламу точно не захочется пропускать.

Такую рекламу точно не захочется пропускать.Популярные разделы

Микрозаймы

Автокредиты

Ипотека

Вклады

Кредитные карты

Дебетовые карты

Потреб кредиты

Рейтинги банков

2023

Предложение месяца

- РосбанкКредит наличными

от 0,9 %

до 3 000 000 ₽до 5 лет

реклама ПАО РОСБАНК

- Тинькофф БанкКредит наличными

от 3,9 %

до 5 000 000 ₽до 5 лет

реклама АО «Тинькофф Банк»

- ФК ОткрытиеКредит наличными

от 4 %

до 3 000 000 ₽до 5 лет

реклама ПАО Банк «ФК Открытие»

- ВТБКредит наличными

от 4,4 %

до 30 000 000 ₽до 5 лет

реклама Банк ВТБ (ПАО)

- Московский Кредитный БанкВыгодный сезон

от 4,5 %

до 5 000 000 ₽до 5 лет

реклама ПАО «Московский Кредитный Банк»

- Норвик БанкЗалоговый кредит + (требуется залог недвижимости)

от 8,8 %

до 20 000 000 ₽до 20 лет

реклама ПАО «Норвик Банк»

На сайте finuslugi. ru предоставляются услуги оператора финансовой платформы ПАО

ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под

прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2023.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Нужна помощь?

Напишите в чат

Отвечаем с 7.00 до 23.00

по московскому времени

Telegram

Комиссия за международную транзакцию и комиссия за конвертацию валюты: знайте разницу

Оглавление

Содержание

Что такое комиссия за международную транзакцию?

Что такое комиссия за конвертацию валюты?

Собираем вместе

Избежание сборов

Одно иногда содержит другое, но это не одно и то же

К

Джим Пробаско

Полная биография

Джим Пробаско имеет более чем 30-летний опыт написания текстов для онлайновых, печатных, радио- и телевизионных СМИ, включая PBS. Его опыт включает государственные программы и политику, пенсионное планирование, страхование, семейные финансы, домовладение и кредиты. Он имеет степень бакалавра в Университете Огайо и степень магистра в Университете штата Райт в области музыкального образования.

Его опыт включает государственные программы и политику, пенсионное планирование, страхование, семейные финансы, домовладение и кредиты. Он имеет степень бакалавра в Университете Огайо и степень магистра в Университете штата Райт в области музыкального образования.

Узнайте о нашем

редакционная политика

Обновлено 06 июня 2021 г.

Рассмотрено

Томас Дж. Каталано

Рассмотрено

Томас Дж. Каталано

Полная биография

Томас Дж. Каталано является CFP и зарегистрированным консультантом по инвестициям в штате Южная Каролина, где в 2018 году он основал свою собственную финансовую консультационную фирму. Опыт Томаса дает ему знания в различных областях, включая инвестиции, выход на пенсию, страхование и финансовое планирование.

Узнайте о нашем

Совет по финансовому обзору

Плата за кредитную карту сложна, а когда дело доходит до комиссии за конвертацию валюты и комиссии за иностранную транзакцию, картина становится еще более сложной. Это потому, что обе комиссии могут применяться к одной и той же транзакции.

Это потому, что обе комиссии могут применяться к одной и той же транзакции.

Когда вы совершаете покупку (или снимаете наличные в банкомате) с помощью кредитной или дебетовой карты, выпущенной в США, в иностранном государстве или через Интернет с компанией, расположенной в иностранном государстве, эмитент карты, обычно банк, может взимать комиссию за международную транзакцию. от 2% до 3% от стоимости покупки. В то же время обработчик платежей по кредитным картам, как правило, Visa, MasterCard или American Express, будет добавлять дополнительный 1% от стоимости покупки, чтобы конвертировать вашу покупку из иностранной валюты в доллары США. Платите ли вы эти сборы, зависит от используемой кредитной карты или сети банкоматов.

Key Takeaways

- Комиссия за транзакцию за границей взимается эмитентом кредитной карты за транзакцию, которая осуществляется за границей или с иностранным продавцом.

- Обработчики платежей по кредитным картам взимают комиссию за конвертацию валюты с одной и той же транзакции для конвертации из одной валюты в другую.

- Обе комиссии часто объединяются и называются единой комиссией за иностранную транзакцию.

- Плата за динамическую конвертацию валюты (DCC) может быть предложена продавцом в точке продажи, но не является обязательной для покупателя.

Investopedia / Хилари Эллисон

Что такое комиссия за иностранную транзакцию?

Многие, но не все, эмитенты кредитных и дебетовых карт и сети банкоматов взимают комиссию за транзакцию при покупках или снятии средств за границей или при онлайн-заказе у иностранного продавца. Комиссия варьируется, но обычно составляет от 2% до 3% от суммы покупки или снятия в долларах.

Например, предположим, что вы едете в Париж, тратите в универмаге сумму, эквивалентную 1000 долларов, и оплачиваете покупку кредитной или дебетовой картой. С комиссией за иностранную транзакцию в размере 3%, когда вы получите выписку онлайн или по почте, вы заметите дополнительную плату в размере 30 долларов США. Это результат комиссии за иностранную транзакцию, взимаемой эмитентом кредитной или дебетовой карты.

В качестве альтернативы предположим, что у вас закончились наличные деньги, и вы решили использовать банкомат, который взимает комиссию за транзакцию в размере 3%, чтобы получить 1000 долларов США (эквивалент в долларах США) в евро. Фактическая стоимость для вас составит 1030 долларов за 1000 долларов в евро. Кстати, иногда комиссию за иностранную транзакцию называют комиссией за обмен иностранной валюты. Когда-то это называлось комиссией за конвертацию валюты, но сейчас это совсем другое (см. ниже).

Что такое комиссия за конвертацию валюты?

Существует два типа сборов за конвертацию валюты, которые обычно взимаются продавцом при совершении покупки за границей: сборы, взимаемые обработчиком платежей по кредитным или дебетовым картам или сетью банкоматов, и сборы, взимаемые с помощью процесса, известного как динамическая конвертация валюты (DCC).

Комиссия за конвертацию валюты — это дополнительная плата за конвертацию транзакции из одной валюты в другую — обычно из местной валюты страны, которую вы посещаете, в доллары США. Когда конвертация выполняется платежным процессором вашей кредитной карты (обычно Visa, MasterCard или American Express), комиссия обычно составляет 1% от суммы покупки в долларах. Согласно одному европейскому исследованию, когда преобразование происходит через DCC, плата обычно выше — до 12%.

Когда конвертация выполняется платежным процессором вашей кредитной карты (обычно Visa, MasterCard или American Express), комиссия обычно составляет 1% от суммы покупки в долларах. Согласно одному европейскому исследованию, когда преобразование происходит через DCC, плата обычно выше — до 12%.

Разница между двумя типами комиссий за конвертацию валюты заключается в том, как скоро вы узнаете стоимость конвертации. Когда платежная система вашей кредитной карты взимает комиссию, вы не будете знать истинную стоимость вашей покупки в долларах, пока ваша выписка не будет получена или опубликована в Интернете. (Вы можете обойти это, используя приложение для обмена валюты, такое как XE Currency, и добавив комиссию за международную транзакцию вашей карты.) С DCC вы сразу увидите разницу в квитанции или на терминале в точке продажи.

Поскольку DCC обычно стоит дороже, вам решать, стоит ли доплата того, чтобы сразу узнать стоимость. Имейте в виду, что DCC не заменяет комиссию за международную транзакцию вашей кредитной карты. Вы будете платить этот сбор в дополнение к сбору DCC. Продавец не может просто использовать DCC без вашего согласия. Вы имеете право отказаться.

Вы будете платить этот сбор в дополнение к сбору DCC. Продавец не может просто использовать DCC без вашего согласия. Вы имеете право отказаться.

Существуют способы избежать комиссий, в том числе использование кредитной карты «без комиссии» и отказ от DCC при ее предложении.

Собираем вместе

Часто плата за иностранную транзакцию, которую вы платите, включает в себя комиссию за конвертацию валюты. Например, общая комиссия может составлять 3%, при этом 1% приходится на комиссию за конвертацию валюты, а 2% — на комиссию за транзакцию.

Visa и MasterCard взимают с эмитента карты комиссию за конвертацию валюты в размере 1%. У эмитента есть возможность передать эту комиссию вместе с любыми дополнительными комиссиями, которые он решит добавить, и назвать все это комиссией за иностранную транзакцию. Некоторые эмитенты карт, особенно проездных, вообще не взимают комиссию. American Express, которая не использует Visa или MasterCard для обработки платежей, взимает комиссию в размере 2,7% с некоторых карт и не взимает комиссию с других.

В таблице ниже описаны основные виды комиссий за иностранные кредитные карты, кто их взимает и в каком размере.

| Виды комиссий за иностранные кредитные карты | |||

|---|---|---|---|

| Тип сбора | Наложен на | Навязано | Ставка |

| Зарубежная сделка | Операции с зарубежными кредитными картами | Эмитент | от 2% до 3% |

| Преобразование валюты | Конвертация иностранной валюты | Процессор | 1% |

| Динамическая конвертация валюты | Преобразование торговых точек за рубежом | Торговец | от 3% до 12% |

Уклонение от уплаты сборов

Будь то комиссия за иностранную транзакцию или конвертацию валюты, всегда лучше не платить комиссию. Вот несколько способов избежать или свести к минимуму сборы при поездках и расходах за границей:

Вот несколько способов избежать или свести к минимуму сборы при поездках и расходах за границей:

- Проверьте комиссию по вашей карте в разделе «Положения и условия» и, при необходимости, подайте заявку на получение «бесплатной» карты перед поездкой.

- Получите немного наличных перед выходом из дома, чтобы свести к минимуму походы к банкомату.

- Проверьте, входит ли ваш банк в глобальную сеть банкоматов «без комиссии» или «недорого».

- Остерегайтесь мошеннических банкоматов и терминалов, которые пытаются замаскировать DCC.

- Всегда платите в местной валюте и избегайте DCC.

Получите приложение для обмена валюты, например XE Currency, чтобы всегда знать рыночный курс обмена.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Европейское бюро союзов потребителей. «Динамическая конвертация валюты: оплата за границей обходится вам дороже, чем следовало бы», стр. 2.

ХЕ. «Конвертер валют XE».

Определение и принцип действия комиссий

Что такое динамическая конвертация валюты (DCC)?

Динамическая конвертация валюты (DCC) — это функция кредитной карты, которая позволяет вам совершать покупки кредитной картой в торговой точке (POS) в другой стране, используя валюту вашей страны; она также известна как предпочтительная валюта держателя карты (CPC). Хотя это облегчает понимание цены, которую вы платите, и позволяет вам не заниматься математикой конвертации валюты, услуга часто сопровождается плохим обменным курсом и другими сборами, которые могут сделать транзакцию более дорогой, чем если бы вы просто совершили ее в местной валюте. валюта в первую очередь.

валюта в первую очередь.

Понимание динамической конвертации валют (DCC)

Если вы путешествовали за границей или делали покупки в Интернете на иностранном веб-сайте, вы, вероятно, знакомы с тем фактом, что кредитные карты и банкоматы взимают комиссию за большинство транзакций. Динамическая конвертация валюты (DCC) — это просто один из видов комиссии за конвертацию валюты.

Большинство сборов за конвертацию валюты взимаются платежной системой кредитной карты (обычно Visa или MasterCard) или сетью банкоматов. Сборы DCC взимаются продавцом, как правило, через поставщика услуг.

Транзакции DCC выглядят привлекательно, потому что конвертация валюты происходит в режиме реального времени в POS. Конвертация валюты кредитной карты не показывает стоимость, пока вы не выйдете в Интернет или не получите выписку по почте.

К сожалению, кажущаяся прозрачность, которую вы получаете с DCC, обходится дорого. Во-первых, обменный курс будет включать в себя надбавку продавца и/или поставщика услуг, что делает курс гораздо менее привлекательным, чем рыночный курс в данный момент. Во-вторых, могут быть дополнительные сборы, и, наконец, вам все равно придется платить комиссию за иностранную транзакцию поставщику кредитной карты, если он взимает эту комиссию.

Во-вторых, могут быть дополнительные сборы, и, наконец, вам все равно придется платить комиссию за иностранную транзакцию поставщику кредитной карты, если он взимает эту комиссию.

Key Takeaways

- Динамическая конвертация валюты (DCC) или предпочтительная валюта держателя карты (CPC) — это услуга, предоставляемая продавцом, которая позволяет вам просматривать транзакции по иностранным кредитным картам в вашей национальной валюте в точке продажи (POS).

- Плата за DCC выше, чем плата, взимаемая платежным процессором вашей кредитной карты.

- DCC не является обязательным, и вы имеете право отказаться.

- С DCC вы по-прежнему должны платить комиссию за транзакцию за границей, взимаемую с вашей кредитной карты.

DCC против конвертации валюты

Конвертация валюты — это процесс конвертации одной формы валюты в другую. DCC — это особый тип конвертации валюты. Когда любой тип применяется к финансовой операции, обычно взимается плата (комиссия). Когда конвертация выполняется платежным процессором кредитной или дебетовой карты, например, Visa, MasterCard или сетью банкоматов, комиссия обычно составляет 1% от суммы транзакции. Этот сбор часто добавляется к комиссии процессора за иностранную транзакцию, в результате чего общая сумма составляет от 2% до 3%.

Когда конвертация выполняется платежным процессором кредитной или дебетовой карты, например, Visa, MasterCard или сетью банкоматов, комиссия обычно составляет 1% от суммы транзакции. Этот сбор часто добавляется к комиссии процессора за иностранную транзакцию, в результате чего общая сумма составляет от 2% до 3%.

DCC — это дополнительная услуга, предлагаемая иностранными продавцами в POS, которая позволяет вам увидеть стоимость вашей покупки в вашей национальной валюте, то есть в долларах США. К сожалению, DCC имеет высокий курс конвертации валюты и дополнительные сборы, которые могут сделать транзакцию очень дорогой. Одно европейское исследование показало, что надбавка к обменному курсу составляет от 2,6% до 12%. Поскольку DCC является необязательным, вы имеете право отказаться от него, когда вам его предложат.

Если вы соглашаетесь с DCC при совершении покупки или снятии средств, этот обмен также будет облагаться комиссией за международную транзакцию, взимаемой с вашей кредитной карты, дебетовой карты или сети банкоматов. Это может привести к комиссионным сборам до 7% и более.

Это может привести к комиссионным сборам до 7% и более.

Преимущества и недостатки DCC

У DCC есть преимущества, которые некоторые люди находят полезными, но есть и недостатки, которые легко их перевешивают.

Плюсы

Обменный курс заблокирован.

У вас есть прозрачность в реальном времени.

Упрощает сравнение цен.

Минусы

Наценка неизвестна.

Плата за транзакцию все равно будет взиматься.

Комиссия за зарубежную транзакцию может быть выше.

Вот подробности.

Преимущества

- Обменный курс фиксируется. DCC фиксирует обменный курс на POS. Когда вы совершаете транзакцию и принимаете DCC, используется текущий обменный курс (плюс надбавка поставщика и/или поставщика услуг). Курсы обмена кредитной карты не фиксируются до тех пор, пока транзакция не будет обработана, обычно через несколько дней. Если обменный курс DCC (включая наценку) лучше, чем обменный курс при обработке транзакции, вы можете сэкономить деньги.

- У вас есть прозрачность в режиме реального времени. Если вы выбираете DCC, конвертация валюты происходит у вас на глазах, и вы сразу знаете обменный курс, по которому платите. Компании-эмитенты кредитных карт не обязаны раскрывать обменный курс.

- Это упрощает сравнение цен. Поскольку большинство людей лучше разбираются в своей собственной валюте, с DCC, вероятно, проще делать покупки в сравнении.

Если обменный курс DCC (включая наценку) лучше, чем обменный курс при обработке транзакции, вы можете сэкономить деньги.

Если обменный курс DCC (включая наценку) лучше, чем обменный курс при обработке транзакции, вы можете сэкономить деньги.Недостатки

- Наценка неизвестна. Хотя поставщики ДКК обязаны раскрывать обменный курс, они не обязаны раскрывать наценку выше текущего рыночного обменного курса. Если у вас нет приложения для обмена валюты, вы можете не знать, насколько выше рыночного курса вы платите.

- Комиссия за транзакцию все равно будет взиматься. Люди часто считают, что, выбрав DCC в POS, им не придется платить комиссию за международную транзакцию, взимаемую с их кредитной карты. Это неправда. Большинство кредитных карт взимают комиссию за каждую транзакцию, которая не имеет ничего общего с конвертацией валюты.

- Комиссия за международную транзакцию может быть выше. Если курс конвертации DCC выше, чем тот, который доступен для вашей кредитной карты, ваша комиссия за международную транзакцию также будет выше.

Это неправда. Большинство кредитных карт взимают комиссию за каждую транзакцию, которая не имеет ничего общего с конвертацией валюты.

Это неправда. Большинство кредитных карт взимают комиссию за каждую транзакцию, которая не имеет ничего общего с конвертацией валюты.Удобство динамической конвертации валюты (DCC) в POS обычно компенсируется низким обменным курсом и дополнительными сборами, которые делают транзакцию более дорогой.

Как избежать DCC

Поскольку DCC почти всегда дороже, чем конвертация валюты кредитной карты, имеет смысл избегать этого. Теоретически это должно быть легко, поскольку DCC является дополнительной услугой, и вы должны выбрать ее, чтобы она вступила в силу.

Ваша первая линия защиты — «просто сказать нет». Отклоните DCC, когда он будет предложен. Имейте в виду, что продавец, вероятно, не назовет это DCC. Вместо этого вас спросят, хотите ли вы совершить транзакцию в местной валюте или долларах.