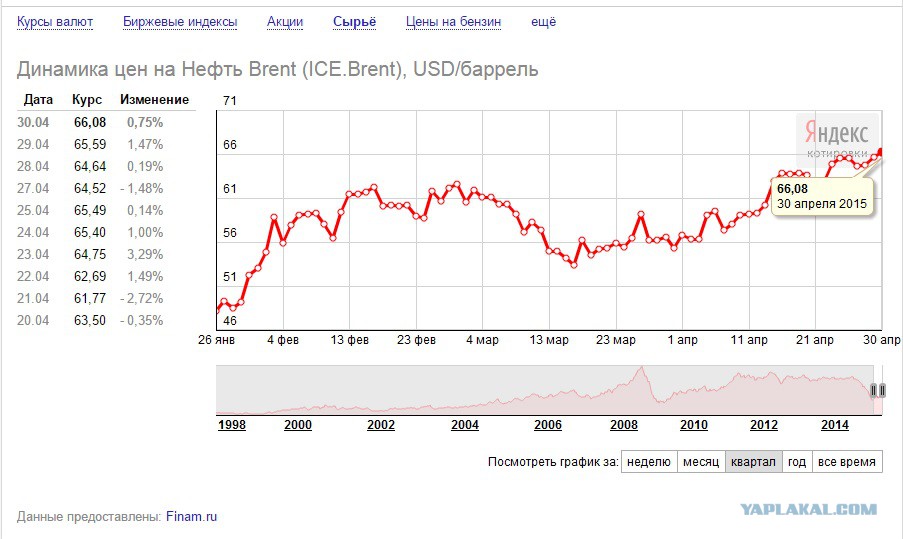

Содержание

В России минимум полгода нельзя будет покупать валюту и снимать больше 10 тысяч долларов с валютного счета — 9 марта 2022

Финансы

Экономика и санкции

9 марта 2022, 00:08

215056

297 комментариев

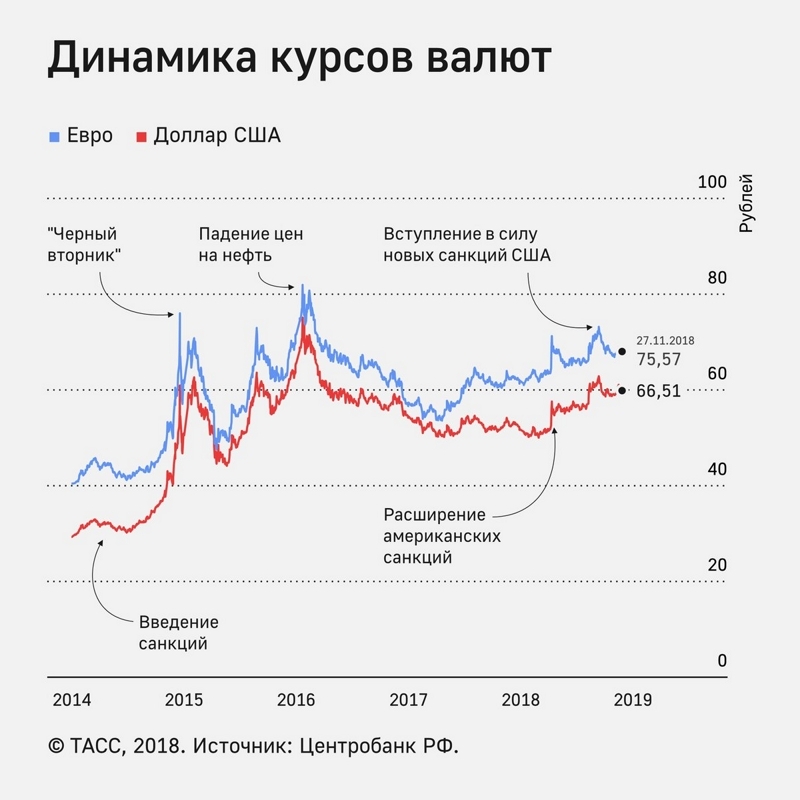

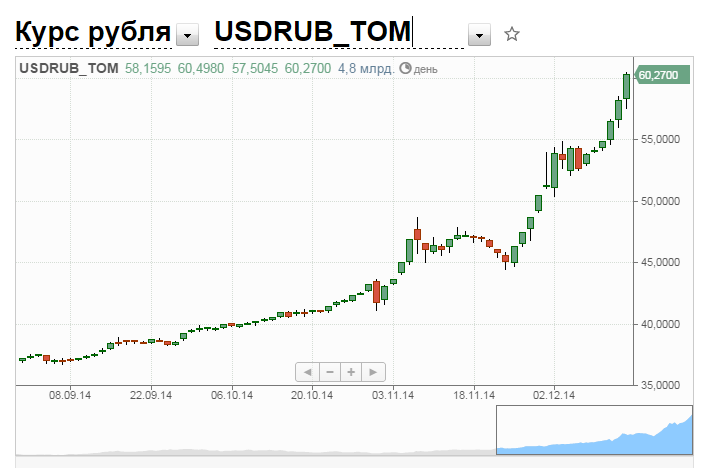

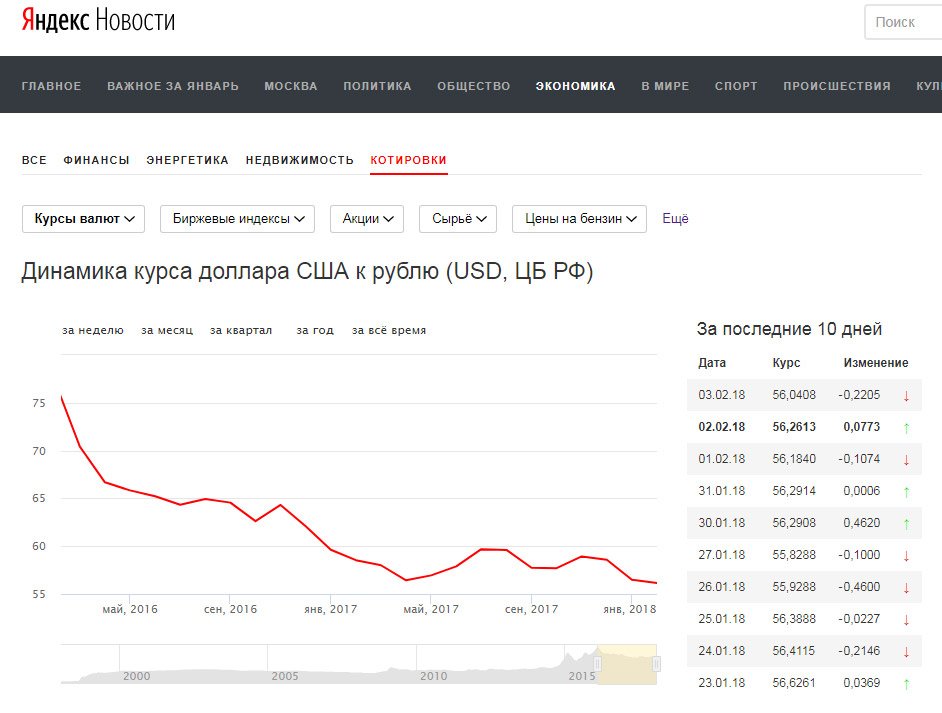

Банк России до 9 сентября ввел ограничение на продажу и выдачу валюты со счетов физлиц.

Банк России ввел ограничение на продажу и выдачу валюты со счетов физлиц.

Согласно новым правилам, которые действуют с 9 марта, банкам запрещается продавать валюту. Снимать со своих валютных счетов физлица могут не более 10 тысяч долларов, независимо от валюты счета.

Действие этого правила будет длиться до 9 сентября 2022 года.

«Все средства клиентов на валютных счетах или вкладах сохранены и учтены в валюте вклада, клиент может снять до 10 тыс. долларов США в наличной валюте, а остальные средства — в рублях по рыночному курсу на день выдачи», — объясняется в заявлении Банка России.

Получать валюту со своих счетов можно будет только в кассах банка, уточняет регулятор. Значит, в банкоматах валюту больше получить будет нельзя.

До 9 сентября банки не будут продавать наличную валюту гражданам, обмен будет односторонним: физлицам можно будет только обменять свою наличную валюту на рубли.

«Получить средства со своих валютных вкладов или счетов могут клиенты всех банков без исключения. Банкам может требоваться несколько дней для того, чтобы привезти необходимую сумму в наличной валюте в конкретное отделение», — информирует ЦБ РФ.

«Граждане могут продолжать хранить средства на валютных вкладах или счетах. Все средства сохранены и учтены в валюте, в которой был открыт счет или вклад. Условия по вкладу или счету не меняются. Проценты по вкладам будут начисляться, как обычно, в той валюте, в которой вклад был открыт. Граждане смогут открывать и новые валютные счета и вклады, но снять с них средства, пока действует временный порядок операций с наличной валютой, можно будет в рублях по рыночному курсу на день выдачи», — объясняет Центральный банк.

Кроме того, регулятор счел нужным отметить, что ущемленными окажутся лишь 10% россиян, имеющих валютные вклады: «В российских банках около 90% валютных счетов не превышают сумму в 10 тыс. долларов США, то есть 90% держателей валютных вкладов или счетов смогут полностью получить свои средства в наличной валюте».

Спустя несколько минут после публикации решения Центробанка Сбербанк опубликовал разъяснения для своих клиентов: «Во всей сети Сбербанка действует единая система учета снимаемой наличной валюты, которая будет учитывать текущие правила от Банка России. Вы можете снимать установленную сумму в размере 10 тыс. долларов США за 6 месяцев не одной суммой, а разбить ее на части. Главное, чтобы снимаемые суммы не превышали 10 тыс. долларов США».

По теме

- ЦБ возобновляет возможность для банков продавать валюту и для граждан снимать евро со счетов

08 апреля 2022, 22:25

- ЦБ разрешил покупать наличную валюту без ограничений. Кроме евро и долларов

19 мая 2022, 18:24

- Хотите как в Европе? Уже! Российские банки вводят отрицательные ставки по валютным счетам

09 июня 2022, 16:23

- «Тинькофф» вводит плату за хранение валюты

09 июня 2022, 12:24

- До $ 10 тысяч в месяц, но с нюансом.

ЦБ смягчил ограничения на переводы средств за рубеж для физлиц

ЦБ смягчил ограничения на переводы средств за рубеж для физлиц01 апреля 2022, 09:27

ЦБ смягчил ограничения на переводы средств за рубеж для физлиц

ЦБ смягчил ограничения на переводы средств за рубеж для физлицСМЕХ16

УДИВЛЕНИЕ10

ГНЕВ33

ПЕЧАЛЬ14

Комментарии 297

читать все комментариидобавить комментарий

ПРИСОЕДИНИТЬСЯ

Самые яркие фото и видео дня — в наших группах в социальных сетях

- ВКонтакте

- Телеграм

- Яндекс.Дзен

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Новости СМИ2

сообщить новость

Отправьте свою новость в редакцию, расскажите о проблеме или подкиньте тему для публикации. Сюда же загружайте ваше видео и фото.

- Группа вконтакте

Новости компаний

Комментарии

297

Новости компаний

Банк «Санкт-Петербург» снизил ставки в рамках госпрограмм кредитования бизнеса

Теперь клиенты среднего и малого бизнеса могут подать заявку в Банк «Санкт-Петербург» на льготный кредит на новых условиях. Ставки снижены сразу по трем госпрограммам поддержки предпринимателей. Ставка по программе стимулирования кредитования Корпорации МСП снижена до 10,5% годовых. Льготные оборотные и инвестиционные кредиты по программе «1764» Минэкономразвития теперь доступны по ставке до 10,25%, а кредиты на развитие бизнеса по ставке до 11% годовых*. «Льготные программы кредитования — понятный инструмент поддержки и развития среднего и…

Ставки снижены сразу по трем госпрограммам поддержки предпринимателей. Ставка по программе стимулирования кредитования Корпорации МСП снижена до 10,5% годовых. Льготные оборотные и инвестиционные кредиты по программе «1764» Минэкономразвития теперь доступны по ставке до 10,25%, а кредиты на развитие бизнеса по ставке до 11% годовых*. «Льготные программы кредитования — понятный инструмент поддержки и развития среднего и…

Переводы за рубеж без ограничений: SWIFT в Банке «Приморье»

Сегодня жители страны сталкиваются с ограничениями, которые касаются разных сфер жизни. Это относится и к переводам за рубеж: последнее время клиенты российских банков встречаются с проблемами при валютных переводах. Но решение есть, и это SWIFT-переводы в Банке «Приморье». Что такое SWIFT? Это международная система, которая осуществляет денежные переводы за границу на иностранные банковские счета физических и юридических лиц. С Банком «Приморье» можно совершать переводы в 9 валютах: долларах, йенах, юанях, вонах, батах, а также…

С Банком «Приморье» можно совершать переводы в 9 валютах: долларах, йенах, юанях, вонах, батах, а также…

Банк «Санкт-Петербург» приглашает в «Северный тур» по новостройкам северной столицы

Всех, кто планирует приобрести квартиру в Санкт-Петербурге, БСПБ приглашает в «Северный тур» — на автобусную экскурсию по жилым комплексам северной столицы. В рамках тура, который пройдет совместно с экспертами недвижимости Банка «Санкт-Петербург», участники смогут посетить 46 лучших жилых комплексов в 6 северных районах Петербурга, узнать актуальные цены на квартиры, ознакомиться с вариантами отделки в шоурумах, а также получить полную консультацию и поддержку в одобрении ипотеки от специалистов Банка «Санкт-Петербург». Экскурсия состоится…

ТОП 5

1

Погибли 11 детей и 6 взрослых. Всё о трагедии в Ижевске, где мужчина устроил стрельбу в школе

665 313

752

В Петербурге нотариальный ад. Посмотрите на гигантские очереди

Посмотрите на гигантские очереди

302 253

3

Живу не по прописке и даже «военника» нет. Что мне за это будет, пока остальных мобилизуют?

301 413

494

«Право на выезд ограничено»: как пассажиров из Пулково отправляют в военкомат

198 204

895

СК РФ: Число погибших в школе Ижевска увеличилось до 13, из них семеро — дети

189 820

Новости компаний

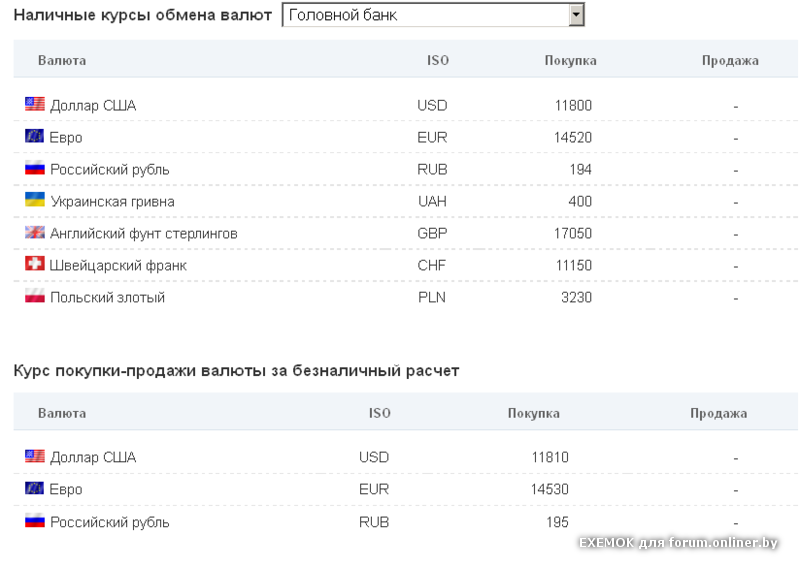

Формирование курса валют в банках Винницы

Если Вы планируете поездку за границу, собираете деньги на крупную покупку или просто хотите конвертировать часть сбережений в иностранные деньги, то появляется необходимость в выгодном обмене валют, и, первым делом, Вы начинаете анализировать курс валют по банкам. Если говорить о долларах или евро в условиях стабильной экономической ситуации, то разница между курсами в разных банках несущественная – около 20-40 копеек, то есть на 100 доллар можно сэкономить или потерять 20-40 грн. Если речь идет об обмене большой суммы, то разница может быть важной и тогда стоит рассмотреть все доступные предложения по обмену валюты. Особенно внимательным надо быть при обмене редких валют, так как в таких случаях разница в обменных курсах может достигать до 50%.

Если речь идет об обмене большой суммы, то разница может быть важной и тогда стоит рассмотреть все доступные предложения по обмену валюты. Особенно внимательным надо быть при обмене редких валют, так как в таких случаях разница в обменных курсах может достигать до 50%.

Какой бывает валютный курс в банках

Нацбанк устанавливает официальный курс валют. Коммерческие и государственные банки, которые проводят обменные операции, исходя из курса Нацбанка, формируют цену продажи и покупки валюты. Поскольку финансовые организации зарабатывают на обменных операциях, то в этих цифрах присутствует целевая маржа.

Банки устанавливают две цены на обмен валют:

- курс покупки – цена, по которой покупают иностранные деньги за гривны;

- курс продажи – обозначает сколько гривен надо заплатить для приобретения единицы иностранной валюты.

Цена покупки всегда ниже цены продажи, разница между этими курсами называется спредом, который является заработком с обменных операций.

Курс валют в банках может быть следующим:

- для операций с наличными деньгами через кассу;

- для безналичных операций, что используется для конвертации денег при переводах между карточками и счетами. Часто он менее выгодный для клиента, чем наличный курс, но бывают исключения;

- для расчета платежей по договорам может использоваться официальный курс, установленный на конкретную дату.

Как формируется курс валют по банкам

С 2016 года правила формирования курса валют по банкам существенно изменились: банковские организации получили право менять курс в течение дня и устанавливать разные цифры в разных отделениях. Это помогает более оперативно реагировать на изменения валютного рынка.

Алгоритм формирования курса валют в банках:

- На основании официальной стоимости гривны, что устанавливается НБУ накануне, и с учетом ситуации на межбанковском валютном рынке, собственной валютной позиции, в банке выдают распоряжение об установлении курса валют на сегодня и рассылают его на отделения.

- Если ситуация на межбанке нестабильна и стоимость гривны существенно изменилась, банк в срочном порядке выдает новое распоряжение и меняет курс обмена валют. Все действия должны быть зафиксированы в официальных документах.

Коммерческий курс банки устанавливают самостоятельно, исходя из внутренних положений и правил, НБУ навязать его не может. Официальный курс служит ориентиром, чтобы покупка и продажа валюты в разных организациях происходила примерно по одинаковой стоимости.

От чего зависит курс валют в банках

На курс валют банки влияют следующие факторы:

- официальный курс НБУ;

- ход торгов на межбанковском валютном рынке;

- целевая маржа банка;

- банковская валютная позиция;

- дефицит или излишек конкретной иностранной валюты;

- место размещения отделения банка.

Чем отличается курс валют в банках от курса в обменных пунктах

Для рядовых граждан часто курс в банках менее привлекателен, чем цена покупки/продажи в обменных пунктах, происходит это по следующим причинам:

- Конвертация валют – основной источник дохода обменных пунктов, чем больше они обменяют денег, тем больше заработают. Поэтому часто делают курс привлекательнее для увеличения объема сделок.

- Обменки более мобильны в установлении цены валютного обмена. Они значительно быстрее реагируют на изменения настроений на межбанковском рынке и предлагают выгодней курс, чем банки, для изменения цены которым надо ждать распоряжения из центрального офиса.

- Кроме обменных операций, банкам нужна валюта для погашения депозитов и собственных обязательств, и бывает, что ее мало для розничной продажи, поэтому курс невыгодный. А привлекать ресурс банкам проще на межбанке или в виде депозита.

- Административные затраты банка значительно выше чем в обменках, поэтому целевая маржа в обменных пунктах ниже.

Поэтому часто делают курс привлекательнее для увеличения объема сделок.

Поэтому часто делают курс привлекательнее для увеличения объема сделок.

Как выгодно обменять валюту в Виннице

Чтобы сэкономить при покупке валюты или получить максимальную выгоду при продаже иностранных денег, примерный алгоритм действий следующий:

- Смотрите официальный курс НБУ и средний курс на наличном рынке Украины.

- Открываете сайт-агрегатор валютных курсов или просто через поиск ищете курс в банках в своем регионе.

- Изучаете максимальные и средние предложения, определяетесь с приемлемым для себя курсом. Помните: курс валют в разных отделениях одного банка может быть разным, если один банк выгодно покупает доллары, это не означает, что цена продажи также будет хорошая.

- Узнаете курс валют по банкам в пешей доступности и определяетесь приемлемые ли они для Вас.

- В условиях паники на рынке, когда курс часто меняется или, если нет времени проверять курс валют в банках, Вас выручит сервис Money24, который всегда предлагает выгодный курс и возможность забронировать цену обмена онлайн.

На сайте Money24 всегда отображаются актуальные курсы валют в Виннице, Вы можете оставить онлайн-заявку на обмен, в течение получаса подъехать и выгодно купить или продать валюту по фиксированному курсу.

Колоссальная неопределенность: от чего зависит курс рубля и что с ним будет к концу года

От чего зависят валютные курсы, что будет с рублем после кризиса и надолго ли доллар останется главной резервной валютой мира? Эти и другие вопросы рассматривает профессор Принстонского университета, экономист Олег Ицхоки в своей лекции, конспект которой он предоставил Forbes

Российская экономическая школа вместе с порталом InLiberty запустила цикл онлайн-лекций «Экономика и жизнь». Forbes публикует конспект лекции профессора Принстонского университета Олега Ицхоки «Валютные курсы: как на стоимость денег влияют цена на нефть, пандемия и экономический кризис?»

Forbes публикует конспект лекции профессора Принстонского университета Олега Ицхоки «Валютные курсы: как на стоимость денег влияют цена на нефть, пандемия и экономический кризис?»

Для многих людей обменные курсы — повседневный элемент жизни, однако объяснить их природу не так просто. Речь пойдет об общей теории обменных курсов, а также о том, как влияет на разные валюты то, что происходит в экономике во время кризиса.

На рисунке 1 представлены данные по нескольким странам по ВВП на душу населения, измеренному по паритету покупательной способности (то есть ВВП измеряется не в валюте, а в покупательной силе каждой валюты). Это стандартные данные World Development Indicators. На графике представлены Швейцария, — одна из самых богатых стран в мире, — США, Австралия, Великобритания, Япония, а также Россия и Китай.

Рисунок 1: ВВП на душу населения, выраженный в паритете покупательной способности (ППС)

В случае России мы видим спад в 1990-е годы, затем очень быстрый догоняющий рост, затем кризис 2008 года и последующий период стагнации, когда Россия не росла, а накапливала отставание. В Китае мы наблюдаем быстрый экспоненциальный догоняющий рост, который составлял примерно 10 % в год — сейчас, может быть, 7-8 % в год.

В Китае мы наблюдаем быстрый экспоненциальный догоняющий рост, который составлял примерно 10 % в год — сейчас, может быть, 7-8 % в год.

В целом эти кривые достаточно гладкие: страны не перескакивают друг через друга, развитие относительно постепенное и медленное. Развитые страны растут примерно на 2% в год, развивающиеся страны растут быстрее, догоняя развитые, но так или иначе это медленный и постепенный процесс.

Повторим еще раз: в данном случае ВВП измерен по паритету покупательной способности — таким образом мы удаляем все влияние обменных курсов. А вот что происходит, когда те же данные выражены в текущем валютном курсе.

Рисунок 2: ВВП на душу населения, выраженный в долларах США

На рисунке 2 видно, как в упорядоченной картине сразу же появляется хаос. Именно это вносят обменные курсы в поведение макроэкономических переменных. ВВП на душу населения — стабильный показатель, но когда мы его меряем по текущим валютным курсам, он становится весьма волатильным.

Посмотрите на Австралию, которая в начале 2000-х годов была в два раза беднее, чем США, к 2010-2011 годам стала на 60 % богаче Соединенных Штатов, а затем к 2016 году опять стала беднее. Швейцария по текущему курсу была на уровне США в 2000 году, но потом стала в два раза богаче.

А теперь обратите внимание на пример Китая. Здесь линия на втором рисунке осталась такой же плавной и стабильной. Это связано с тем, что Пекин фактически фиксирует свой обменный курс к доллару: тут нет колебаний курса валюты, и потому картинка по ППС и по текущему обменному курсу различается не очень сильно.

Россия до кризиса 2008 года, а фактически до падения цен на нефть в 2014-м году, тоже фиксировала свой валютный курс. Мы видим, что эта плавная кривая после кризиса стала более подвижной. Мы находимся в периоде относительно более высокой волатильности по сравнению с тем, что было до 2008 года. Однако так или иначе Россия стабилизирует свой обменный курс относительно доллара, и поэтому мы не видим на графике таких колебаний, как для Великобритании и Японии.

Австралия — крупный экспортер металлов. Цены на металл очень активно росли вместе с ценами на нефть. В этот период времени обменный курс австралийского доллара очень сильно укреплялся. Австралийская экономика тоже росла быстрыми темпами, но гораздо более плавно: основной рост на рисунке 2 объясняется колоссальным укреплением обменного курса австралийского доллара относительно американского доллара. В 2014 году цены на ресурсы стали падать, и мы видим, что произошло движение назад. Именно это происходит с движениями курсов у экспортеров природных ресурсов.

Примерно то же самое мы наблюдаем для России. Во время кризиса как в Австралии, так и в России обменный курс ослабился относительно доллара, потом цены на нефть стали восстанавливаться и росли, в 2014 году они упали — это объясняет поведение обменного курса стран-экспортеров природных ресурсов.

А что же происходит со странами, которые не экспортируют природные ресурсы? На графиках можно видеть, что в Великобритании ВВП на душу населения, измеренный в текущих долларах, сильно упал во время кризиса 2008-2009 годов. Что-то похожее произошло в Швейцарии, хотя и в меньшей степени, однако не произошло в Японии. Почему?

Что-то похожее произошло в Швейцарии, хотя и в меньшей степени, однако не произошло в Японии. Почему?

Это связано с тем, что доллар, как правило, усиливается во время рецессии относительно других валют. Доллар потому и считается надежной валютой, что он укрепляется во время рецессии (к таким валютам относятся также швейцарский франк и японская иена). И мы видим, что ровно это происходило во время кризиса.

Важно отметить, что это не означает, что Великобритания стала на этом этапе существенно беднее. Уменьшилась лишь покупательная способность ее валюты относительно других стран. Поскольку большинство товаров и услуг все равно производится локально, это не означает большого спада в реальном ВВП на душу населения или в ВВП, измеренном по покупательной способности.

Наконец, интересен пример Швейцарии. Почему мы видим такой колоссальный подъем? Речь идет об укреплении швейцарского франка, которое длилось все 2000-е годы. Это был период быстрого роста в Китае. И этот быстрый рост привел к резкому увеличению глобального спроса на финансовые активы. Китай — страна, которая может очень эффективно зарабатывать деньги, но пока не имеет развитого рынка, где все эти заработанные деньги можно вкладывать. То, что происходит в этот период, называется по-английски «world savings glut» — сбережения во всем мире резко растут относительно инструментов сбережения, то есть надежных активов, в которые можно эти сбережения вложить. Это приводит к тому, что в мире появляется слишком большой объем сбережений относительно инструментов этих сбережений, а в результате происходит укрепление валют стран, которые предоставляют такие активы.

Это был период быстрого роста в Китае. И этот быстрый рост привел к резкому увеличению глобального спроса на финансовые активы. Китай — страна, которая может очень эффективно зарабатывать деньги, но пока не имеет развитого рынка, где все эти заработанные деньги можно вкладывать. То, что происходит в этот период, называется по-английски «world savings glut» — сбережения во всем мире резко растут относительно инструментов сбережения, то есть надежных активов, в которые можно эти сбережения вложить. Это приводит к тому, что в мире появляется слишком большой объем сбережений относительно инструментов этих сбережений, а в результате происходит укрепление валют стран, которые предоставляют такие активы.

Равновесный обменный курс

Вместе с Дмитрием Мухиным (профессор университета Висконсина в Мэдисоне) мы построили макроэкономическую модель определения обменных курсов, которая пытается полностью учесть равновесие на всех рынках — и финансовых, и товарных. Если попытаться изложить модель на пальцах, то с одной стороны, обменный курс смещается, чтобы гарантировать равновесие на финансовом рынке, а с другой стороны, он играет большую роль на рынке товаров.

Если попытаться изложить модель на пальцах, то с одной стороны, обменный курс смещается, чтобы гарантировать равновесие на финансовом рынке, а с другой стороны, он играет большую роль на рынке товаров.

Что касается финансового рынка, то многие, вероятно, сейчас думают, в какой валюте держать сбережения: в долларах, евро или рублях. Это как раз то, что определяет равновесие на финансовом рынке: обменный курс должен быть таким, чтобы люди в среднем в каждый момент не хотели менять структуру своих сбережений.

Для равновесия на финансовом рынке абсолютный уровень обменного курса совершенно неважен. Что важно, так это ожидаемое изменение в курсах. С одной стороны, следует думать о том, какую процентную ставку вы можете получить в той или иной валюте, и при прочих равных сберегать в валюте, которая дает более высокую ставку. С другой стороны, надо думать об ожидаемом изменении валютного курса.

Равновесие на рынке товаров отличается тем, что здесь уже играет роль в первую очередь не изменение, а абсолютный уровень обменного курса. Если национальная валюта девальвируется, то становятся дешевле все товары этой страны. Это приводит к увеличению спроса.

Если национальная валюта девальвируется, то становятся дешевле все товары этой страны. Это приводит к увеличению спроса.

Все эти движения должны удовлетворять некоторым условиям равновесия. Нельзя купить товаров больше, чем их произведено, и в результате обменный курс не может двигаться таким образом, что это приведет к избытку спроса на товары относительно предложения. С другой стороны, если страна увеличивает предложение национальных товаров на рынке, то это будет ослаблять обменный курс.

Есть и другое равновесное условие на рынке товаров, связанное с бюджетным ограничением стран: страны не могут потреблять намного больше, чем они производят в среднем за долгий период времени. Страны должны потреблять и инвестировать в сумме примерно столько, сколько они производят.

Курс валют и природные ресурсы

Что происходит, когда в мире увеличивается спрос на природные ресурсы? Это увеличивает доход от экспорта, и страна может потреблять больше. Соответственно, стране нужно производить меньше промышленных товаров. Это равновесие приводит к росту обменного курса валюты страны-экспортера. Так спрос на природные ресурсы влияет на обменный курс.

Соответственно, стране нужно производить меньше промышленных товаров. Это равновесие приводит к росту обменного курса валюты страны-экспортера. Так спрос на природные ресурсы влияет на обменный курс.

В этом контексте часто говорят про «голландскую болезнь». Действительно, когда цены на природные ресурсы растут, в странах, в которых много экспорта природных ресурсов, промышленное производство обычно развивается медленнее. Но при этом средний житель таких стран все равно выигрывает от высоких цен на ресурсы. В этом смысле, с точки зрения России, конечно, падение цен на нефть — это плохо не только для элит, которые получают от этого основные доходы, но и для среднего жителя России.

С другой стороны, если цены на нефть останутся на низком уровне долго, то возможно это приведет к более быстрому росту в производственной сфере экономики. Это положительный эффект, но он все равно не компенсирует потерю благосостояния от низких цен на нефть в России и подобных ей странах.

Доллар в мировой экономике

Поговорим теперь про место доллара в мировой экономике, почему он играет в ней такую необычную ассиметричную роль. Надо понимать, что основное преимущество США — это то, что они являются поставщиком надежных активов в современном мире, где такие активы в огромном дефиците. Развивающиеся страны — например, Китай и другие азиатские государства — растут очень быстро, но они не могут производить надежные активы. У них нет ни экономических, ни финансовых, ни политических институтов, период становления которых измеряется не годами, а десятками лет. Поэтому они пока являются странами, которые обеспечивают огромный спрос на надежные активы, основным производителем которых на данный момент остаются США.

Надо понимать, что разные страны могут специализироваться на производстве разных вещей: одни очень хорошо делают промышленные товары, другие производят идеи, разрабатывают такие товары, как смартфоны или самолеты. А некоторые страны могут за счет своего сравнительного преимущества производить очень качественные финансовые активы, — например, Швейцария за счет ее банковской системы и других факторов. Это преимущество когда-то было у Великобритании, но сейчас сохраняется лишь частично.

А некоторые страны могут за счет своего сравнительного преимущества производить очень качественные финансовые активы, — например, Швейцария за счет ее банковской системы и других факторов. Это преимущество когда-то было у Великобритании, но сейчас сохраняется лишь частично.

В плане надежности активов важен также размер рынка: он должен быть очень большим и ликвидным. США здесь имеют огромное преимущество, и в ближайшие 10-20 лет ожидать больших изменений в этом не приходится. Даже когда Китай станет по всем показателям намного большей экономикой, Соединенные Штаты, вероятно, все равно будут еще какое-то время основным поставщиком надежных финансовых активов.

Профессор экономики и политических наук в Калифорнийском университете в Беркли Барри Эйхенгрин написал очень интересную книгу «Exorbitant Privilege: The Rise and Fall of the Dollar and the Future of the International Monetary System» («Непомерная привилегия. Взлет и падение доллара»). В ней автор говорит о том, что страны, которые имеют резервные валюты, имеют «чрезмерную привилегию», потому что могут заимствовать фактически под нулевые процентные ставки. Это преимущество имеют США. Но важно понимать, что чрезмерная привилегия сопряжена с чрезмерными обязательствами.

В ней автор говорит о том, что страны, которые имеют резервные валюты, имеют «чрезмерную привилегию», потому что могут заимствовать фактически под нулевые процентные ставки. Это преимущество имеют США. Но важно понимать, что чрезмерная привилегия сопряжена с чрезмерными обязательствами.

Соединенные Штаты, как основной поставщик надежных активов, фактически играют в мировой экономике роль банка, в который все несут свои деньги, чтобы надежным образом их сберечь. В результате во время кризиса США фактически предоставляют страховку для других стран. Американский доллар во время кризиса обычно усиливается — а это означает, что активы, которые вы купили, становятся дороже.

Кризисы происходят относительно нечасто, примерно раз в 10 лет. В течение периода между ними, когда мы наблюдаем большой рост, вы получаете очень низкую процентную ставку, если держите активы в США. Но в момент, когда происходит кризис, у вас в руках находится очень ценный актив. Во-первых, его легко продать, потому что спрос на него особенно сильно вырастает во время кризиса: все инвесторы вынимают деньги из всех других менее надежных активов и хотят купить более надежные. Во-вторых, вы можете продать этот актив существенно дороже, потому что доллар США растет во время кризиса.

Во-первых, его легко продать, потому что спрос на него особенно сильно вырастает во время кризиса: все инвесторы вынимают деньги из всех других менее надежных активов и хотят купить более надежные. Во-вторых, вы можете продать этот актив существенно дороже, потому что доллар США растет во время кризиса.

Это приводит к большому оттоку богатства из Соединенных Штатов в другие страны мира: например, в кризис 2008-2009 годов этот отток был сравним с размером ВВП США. Это не отток капитала (капиталы, наоборот, в кризисы притекают в Америку), а именно отток богатства. Американские инвесторы в целом становятся менее богатыми по сравнению с международными инвесторами именно за счет того, что доллар укрепляется. Это своего рода страховка, которую США предоставляют другим странам. Это и есть то «чрезмерное обязательство», которое должна осознавать любая страна, желающая заменить США как поставщика резервной валюты.

Что же создает равновесие? Оно появляется от того, что все инвесторы уверены в надежности актива и что она не исчезнет в следующий кризис. Эту уверенность поддерживают как раз те финансовые, политические и экономические институты, которые формируются десятилетиями. И большой вопрос состоит в том, смогут ли другие страны построить такие институты. Мы, например, видим, что эксперимент с евро на данном этапе пока не удался: эту валюту не используют на финансовом рынке, и ее роль существенно снизилась после кризиса 2008-2010 годов.

Эту уверенность поддерживают как раз те финансовые, политические и экономические институты, которые формируются десятилетиями. И большой вопрос состоит в том, смогут ли другие страны построить такие институты. Мы, например, видим, что эксперимент с евро на данном этапе пока не удался: эту валюту не используют на финансовом рынке, и ее роль существенно снизилась после кризиса 2008-2010 годов.

Говоря о перспективах доллара как резервной валюты, нужно отметить один момент, который связан с так называемой «дилеммой Триффина». Суть ее в том, что обеспечивая мир надежной валютой, вы вынуждены наращивать дефицит платежного баланса, что приводит к риску в этой валюте. Примерно это произошло между 1969 и 1973 годами, в результате чего возникла необходимость отменить систему фиксированного курса. Некоторые ожидают, что этот сценарий может повториться и сейчас.

США — большая экономика, поэтому это может продолжаться долго, но так или иначе процесс приводит к росту дисбаланса. За последние 40 лет активы и обязательства США выросли примерно в 5-6 раз относительно ВВП (даже несмотря на достаточно быстрый рост последнего) и увеличивались существенно быстрее международной торговли. Если такой рост продолжится, то в какой-то момент мы войдем в фазу новой дилеммы Триффина, когда, с одной стороны, эти потоки поддерживают статус резервной валюты, а с другой, в какой-то момент начинают делать ее более рискованной.

За последние 40 лет активы и обязательства США выросли примерно в 5-6 раз относительно ВВП (даже несмотря на достаточно быстрый рост последнего) и увеличивались существенно быстрее международной торговли. Если такой рост продолжится, то в какой-то момент мы войдем в фазу новой дилеммы Триффина, когда, с одной стороны, эти потоки поддерживают статус резервной валюты, а с другой, в какой-то момент начинают делать ее более рискованной.

Меняется ли мир в сторону того, чтобы одна валюта использовалась все больше? Как мы отметили, за последние десятилетия роль доллара увеличилась, но появилась зона евро — очень крупное региональное образование. Мы наблюдаем глобальный тренд, когда у доллара глобальная роль, а у евро региональная роль. Будет также формироваться региональная ниша вокруг Китая, которая будет постепенно переходить в юань. По мере того, как и США, и Европа теряют свои доли в мировом производстве и торговле, их очень быстрыми темпами догоняют развивающиеся страны. Этот процесс начался в 1990-е годы, и в результате мы увидим выравнивание доли развитых стран в мировом производстве и торговле, что, вероятно, приведет к увеличению роли некоторых национальных валют в некоторой долгосрочной перспективе, в первую очередь юаня.

Этот процесс начался в 1990-е годы, и в результате мы увидим выравнивание доли развитых стран в мировом производстве и торговле, что, вероятно, приведет к увеличению роли некоторых национальных валют в некоторой долгосрочной перспективе, в первую очередь юаня.

О России и рубле

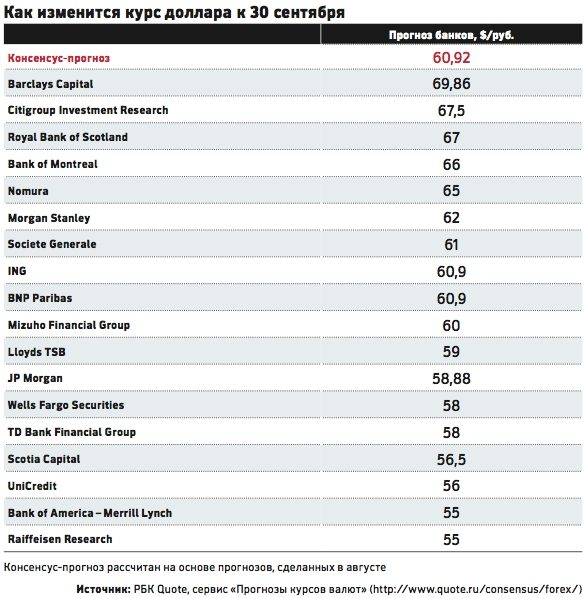

Если бы меня спросили, какой курс рубля ожидать к концу 2020 года, я бы сказал, что лучшее предсказание, которое мы обычно можем сделать про обменные курсы, это их текущее значение. Многие люди скептически относятся к этому, но когда мы прогнозируем, мы должны сказать: «Курс в среднем будет 73 рубля, но при этом с огромной неопределенностью».

Неопределенность сейчас колоссальная. Курс рубля может как сильно укрепиться, так и еще сильнее девальвироваться. Нам кажется, что риски ассиметричны: масштаб укрепления относительно ограничен, а размер падения фактически не ограничен ничем, в зависимости от того, насколько сильный будет кризис. Однако надо понимать, что делая ставку на этот риск, вы имеете примерно равную вероятность выиграть и проиграть. И это то, о чем мы говорили: это условие равновесия на финансовом рынке. Если бы это было не так, то каждому инвестору было бы оптимально начать вкладывать в одну или другую валюту, и равновесие начало бы меняться прямо на наших глазах.

Однако надо понимать, что делая ставку на этот риск, вы имеете примерно равную вероятность выиграть и проиграть. И это то, о чем мы говорили: это условие равновесия на финансовом рынке. Если бы это было не так, то каждому инвестору было бы оптимально начать вкладывать в одну или другую валюту, и равновесие начало бы меняться прямо на наших глазах.

Для России есть еще один важный фактор, который отличает ее от развитых стран. Это очень сильная зависимость от экспорта нефти, в том числе зависимость курса рубля от цены на нефть. В свою очередь, покупательная способность россиян сильно зависит от обменного курса, потому что большое количество товара импортируется в Россию и импортируется в валюте. В этом смысле Россия отличается от многих крупных стран, которые не полагаются на природные ресурсы в качестве своего основного экспорта.

Тем временем для большинства больших развитых стран, таких, как США, Еврозона или Япония, роль обменных курсов очень невелика. Фактически Соединенные Штаты могут проводить свою экономическую политику, а внутренние инвесторы и население при этом вообще не будут знать, что такое обменный курс. То же самое происходит внутри зоны евро. Да, сейчас мир очень много торгует по сравнению с тем, что было 40 лет назад, но все равно основная часть добавленной стоимости, которая потребляется внутри развитых стран, производится внутри этих же самых стран. В этом смысле большинство развитых экономик могут не обращать внимания на обменные курсы.

Фактически Соединенные Штаты могут проводить свою экономическую политику, а внутренние инвесторы и население при этом вообще не будут знать, что такое обменный курс. То же самое происходит внутри зоны евро. Да, сейчас мир очень много торгует по сравнению с тем, что было 40 лет назад, но все равно основная часть добавленной стоимости, которая потребляется внутри развитых стран, производится внутри этих же самых стран. В этом смысле большинство развитых экономик могут не обращать внимания на обменные курсы.

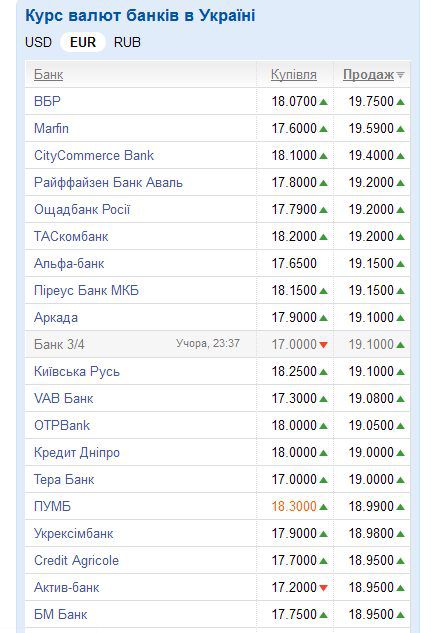

Официальные курсы валют Национального банка РК НБРК

Актуальный курс валют в Казахстане, определенный Нацбанком, можно найти на страницах нашего портала. В разделах есть все необходимые данные о том, какой официальный курс иностранных валют установлен на сегодняшний день по отношению к тенге. Эти данные полезны,для инвесторов, людей, планирующих крупные приобретения или путешествия в другие страны.

Вся информация, представленная на сайте — точна и достоверна. Она автоматически обновляется. Ее источник — Национальный банк Казахстана (его официальный портал). Кроме того, сервис анализирует данные, полученные от других финансовых учреждений, включая частные обменники.

Она автоматически обновляется. Ее источник — Национальный банк Казахстана (его официальный портал). Кроме того, сервис анализирует данные, полученные от других финансовых учреждений, включая частные обменники.

Официальные курсы НБРК

|

доллар сша USD |

USD |

+ 1.

| 478.90 ₸ | |

|

евро EUR |

EUR |

— 0.

| 459.98 ₸ | |

|

российский рубль RUB |

RUB |

— 0.

| 8.24 ₸ | |

|

китайский юань CNY |

CNY |

+ 0.

| 66.82 ₸ | |

|

кыргызский сом KGS |

KGS |

+ 0.

| 5.88 ₸ | |

|

100 узбекских сумов UZS |

UZS |

| 4. 34 ₸ 34 ₸ | |

|

Остальные валюты | ||||

53

53 4

4 03

03 18

18 03

03

Понятие курса валют

«Курс валют» — понятие, которое нередко употребляется в речи политиков или ведущих новостныхэфиров. Но не всегда обыватель понимает, что имеется ввиду. Это понятие обозначает цифровое соотношение одной валюты к другой. Если перефразировать, курс позволяет выразить значение единицы валюты одной страны в стоимости валюты другого государства. Помимо других валют, денежная единица может выражаться в стоимости ценных бумаг или драгоценных металлов. Говоря простым языком, курс — это отношение 2-х валют друг к другу: «рубль/тенге», «доллар/тенге» и т.д.

Но не всегда обыватель понимает, что имеется ввиду. Это понятие обозначает цифровое соотношение одной валюты к другой. Если перефразировать, курс позволяет выразить значение единицы валюты одной страны в стоимости валюты другого государства. Помимо других валют, денежная единица может выражаться в стоимости ценных бумаг или драгоценных металлов. Говоря простым языком, курс — это отношение 2-х валют друг к другу: «рубль/тенге», «доллар/тенге» и т.д.

Если выразить понятие «курса валют» математической арифметикой, можно сказать, что одна единица валюты стоит определенное количество единиц другой. К примеру, на 18.09.2018 г. на Казахстанской фондовой бирже 1 евро продавался за 362.87 тенге. Как правило, курс указывается сокращенным наименованием валют государств. К примеру, соотношение евро к тенге обозначается как «EUR/KZT». Первой в паре стоит та валюта, для одной единицы которой рассчитывается количество другой.

Как формируются курсы валют в Республике

20.08.2015 г. в Казахстане официально произошла смена системы образования курса — глобальное событие на финансовом рынке страны. В Республике был принят плавающий курс тенге.

На сегодняшний день национальная валюта нашего государства и ее цена зависит от исхода торгов, которые проводятся на платформе «KASE». Торговля ведется по будням в течение двух сессий — утром и днем. Национальным банком устанавливаются официальные курсы иностранных валют, исходя из биржевой информации. В ходе текущего дня формируется цена валюты на следующие сутки. Предварительную информацию на будущий день можно посмотреть на официальном сайте банка.

Приведем пример. В понедельник велась торговля на паре EUR/KZT. После окончания второй

После окончания второй

сессии средневзвешенное значение курса оказалось равным 380.87 тенге за 1 евро. Это означает, что во вторник по стране Нацбанком будет официально объявлена именно такая стоимость евро.

Курс доллара в Казахстане

Стоимость наличного доллара в Республике

Доллар — валюта, официально признанная международной. Для каждого государства важно, какой курс установлен на сегодняшний день. Вместе с повышением доллара, растут цены на товары, недвижимость, билеты, бензин и т.д. Владение актуальной информацией позволит подготовиться к возможным последствиям от колебаний курса.

Курс доллара Нацбанка РК

Финансовые аналитики прогнозируют рост американской валюты в течение полугода — примерно на 2. 5%. Ожидается, что 1 доллар будет стоить 389.5 тенге. Многие факторы влияют на этот показатель: политическая обстановка в мире, сезонность. Обывателю не нужно быть осведомленным обо всех событиях, влияющих на экономику страны. Узнать о падении или удорожании «доллара-тенге» можно на страницах нашего портала. Здесь вы всегда найдете точную и достоверную информацию о действующем курсе валют, официально установленном главным банком Казахстана.

5%. Ожидается, что 1 доллар будет стоить 389.5 тенге. Многие факторы влияют на этот показатель: политическая обстановка в мире, сезонность. Обывателю не нужно быть осведомленным обо всех событиях, влияющих на экономику страны. Узнать о падении или удорожании «доллара-тенге» можно на страницах нашего портала. Здесь вы всегда найдете точную и достоверную информацию о действующем курсе валют, официально установленном главным банком Казахстана.

Данные о Курсах валют автоматически обновляются, в соответствии с изменениями данных на официальном сайте Нацбанка.

От чего зависит курс тенге к доллару в стране

Колебание курса валют происходит под действием различных событий: торговля на финансовом рынке, оплата импортированных товаров, обеспечение обязательств перед другими странами, доходы от инвестиций участников торгов, сезонные вопросы, экономико-политическая обстановкав стране и мире.

Еще цена на доллар в Казахстане напрямую зависима от действий президента Республики. Например, после того, как Нурсултан Назарбаев заявил о том, что покидает пост президента, американская валюта моментально подорожала и стала стоить 385 тенге. Во время проведения выборов на пост главы государства и в период после этого доллар заметно дешевел.

Курс рубля

Ценность рубля оказывает прямое влияние на курс американской валюты в Республике. Россия и Казахстан — страны-партнеры, между которыми налажены торговые и экономические договоренности.

В настоящее время наблюдается ослабление российской валюты. Ожидается, что ситуация будет продолжаться до тех пор, пока санкции, по отношению к России не будут отменены. В 2014 г. была схожая обстановка — рубль падал. Но в то время было возможно зафиксировать стоимость тенге по отношению к рублю. Сегодня повторить такой ход не удается.

В 2014 г. была схожая обстановка — рубль падал. Но в то время было возможно зафиксировать стоимость тенге по отношению к рублю. Сегодня повторить такой ход не удается.

Логически можно было бы предположить, что движение пары доллар-рубль должно быть обратно зависимо от цен на нефть. Например, с подорожанием нефти доллар должен падать, а рубль крепнуть. Но в реальности происходит не так: на протяжении 6 месяцев изменения стоимости нефти 2 месяца рубль повторял направление ее движения, 3.5 — двигался в обратную сторону. Это означает, что определяющее влияние на стоимость тенге оказывает российская валюта, а не цены на сырье. Помимо этого, одно из самых главных влияний оказывают экономико-политические факторы: введение санкций или антисанкций, движение капитала в страну или из нее, ценность российских облигаций на международном финансовом рынке

Экспортирование и импортирование

На сегодняшний день эксперты оценивают экономическое состояние Республики, как стабильное. Налаженный экспорт приносит стабильную прибыль: объемы и цены постепенно увеличиваются.

Налаженный экспорт приносит стабильную прибыль: объемы и цены постепенно увеличиваются.

Наши торговые международные партнеры оказывают прямое влияние на процветание Казахстана в экономическом направлении. Если цепочка экспорта вдруг прервется, цены на экспортные товары понизятся. Это повлечет за собой изменение экономической ситуации в стране и стоимости всех валют.

Россия и Казахстан — партнеры по Евразийскому экономическому союзу. Экономическая обстановка в одной стране влияет на экономику другого государства. Каждый год количество импортируемого из Российской Федерации товара увеличивается. Ослабление российской валютыповлияет на курс «рубль-тенге», что отрицательно скажется на казахстанской валюте. Подобные изменения влекут за собой рост американской валюты и ослабление тенге в мире. Чтобы предотвратить повышение доллара в стране, Республика должна увеличить объемы экспорта, а импорт российской продукции, наоборот, уменьшить. На сегодняшний день такие действия предпринять невозможно.

На сегодняшний день такие действия предпринять невозможно.

Сезонный спрос

Летом обычно вырастает спрос на американскую валюту. Это влечет за собой удорожание доллара. Во-первых, причина в активных путешествиях людей по миру, а доллар — международная валюта, которой можно рассчитываться в любой стране.

Во-вторых, колоссальное значение имеет цикличность бизнес-процессов. В течение зимне-весеннего периода проводятся тендеры и закупки. Летом наступает пора исполнения договорных обязательства, начинает закупаться оборудование, товары поставляются заказчикам. Это напрямую сказывается на курсе доллара, а точнее на его удорожании.

Курс евро в Казахстане

Европейская валюта является такой же популярной, как американская. На страницах нашего портала можно ознакомиться с текущим курсом евро, а также узнать, какие факторы влияют на повышение или понижение стоимости валютной пары «доллар-тенге».

На страницах нашего портала можно ознакомиться с текущим курсом евро, а также узнать, какие факторы влияют на повышение или понижение стоимости валютной пары «доллар-тенге».

Стоимость наличного евро

На этой странице собраны данные о том, какая стоимость евро установлена на сегодняшний день встране. Информация обновляется моментально на основании изменений на официальных сайтах финансовых компаний и обменников.

Курс евро Нацбанка РК

а этой странице можно узнать, какой курс «евро-тенге» официально установлен по стране. Данные получены из источника, предоставляемого Нацбанком Республики Казахстан.

От чего зависит стоимость европейской валюты на территории Казахстана

Евро — довольно стабильная валюта. Его стоимость остается примерно на одном и том же уровне уже длительный период — в течение нескольких лет, колебания минимальны.

Его стоимость остается примерно на одном и том же уровне уже длительный период — в течение нескольких лет, колебания минимальны.

В 2018 г. произошло укрепление доллара на мировом рынке. Это оказало влияние и на деньги других государств. Небольшое колебание европейской и американской валют было зафиксированопод действием введения новых санкций. Торговые войны велись между несколькими странами: Россией, США, странами Западной Европы, Китаем, Турцией, Ираном.

Эксперты ожидают, что в течение 2020 г. евро будет укрепляться. Крупные инвесторы должны ослабить свое внимание к доллару и переместить его на перспективную европейскую валюту. К этому приведет ряд факторов: фиксальное стимулирование (увеличение государственных расходов), приближение окончания увеличения ставок Федеральной резервной системы (стоимость внутренних займов для казахстанской банковской системы), недооцененное внимание к евро.

Курс рубля в Казахстане

Стоимость государственной валюты на территории одной страны может оказывать прямое влияние на ценность национальной валюты в другой стране. Это объясняется наличием экономико-политического партнерства между ними. Чем выше уровень развития торговли между государствами, чем плотнее выстроены партнерские взаимоотношения, тем существеннее одна валюта может оказывать влияние на другую.

Например, состояние взаимоотношений между Республикой Казахстан и Россией в торговой и инвестиционной сфере отражается на курсе «тенге-рубль». Страны находятся в очень тесной связи друг от друга. Российская Федераций поставляет в нашу Республику самое большое количество товаров, в сравнении с другими государствами. Если экономическое развитие России начинает замедляться, экономическая ситуация в Казахстане следует за ним.

Стоимость наличного рубля

Считается, что курс «тенге-рубль» — устоявшаяся величина. Стоимость 1 рубля составляет примерно 5 тенге. На протяжении долгого периода (в течение нескольких лет) данные валюты находились в равных условиях на мировом рынке — сохраняли паритет. Колебания не выходили за пределы 0.5 тенге. Исключение составила ситуация, которая произошла в 2014 и 2015 г.г. Тогда наблюдалось резкое падение графика: за 1 рубль можно было приобрести только 3 тенге. Это привело к тому, что произошла утечка крупной части капитала в Российскую Федерацию. Наши производители стали менее конкурентноспособными, объемы продаж за рубеж снижались

Но бывали и другие ситуации, когда тенге укреплялся к рублю, и государству удавалось адаптировать внутреннюю экономическую обстановку под изменяющиеся условия. В начале 1998 г. стоимость 1 рубля составляла 13 тенге. К концу года цена снизилась до 4 тенге. Это доказывает тот факт, что в случае не сохранения паритета, экономическая ситуация не обязательно будет ухудшаться. Важно, какие действия предпримет правительство.

В начале 1998 г. стоимость 1 рубля составляла 13 тенге. К концу года цена снизилась до 4 тенге. Это доказывает тот факт, что в случае не сохранения паритета, экономическая ситуация не обязательно будет ухудшаться. Важно, какие действия предпримет правительство.

На сегодняшний день «тенге-рубль» — устойчивая величина. Эксперты не прогнозируют значительного изменения курса в ближайшее время.

Курс рубля НБРК

Курс, установленный НБК — официально принятое значение, действующее на территории всей Республики. На эту величину равняются все обменники и финансовые учреждения. Организации пользуются этими данными в ходе проведения бухгалтерских и финансовых операций.

От чего зависит курс «тенге-рубль»

Цена на валюту других государств рассчитывается по аналогии с тенге: она устанавливается в ходе двух торговых сессий на завтрашний день. Но для определения курса используется такое понятие как «кросс-курс». Расчет значения для каждой валютной пары осуществляется через американскую валюту.

Но для определения курса используется такое понятие как «кросс-курс». Расчет значения для каждой валютной пары осуществляется через американскую валюту.

К примеру, чтобы рассчитать стоимость пары «рубль-тенге», нужно разбить ее на две, каждая из которых должна содержать доллар: RUB/USD и USD/KZT. Значение пар перемножаются между собой. Получается кросс-курс для пары «рубль-тенге».

Приведем пример. 1 рубль стоит на рынке 0.015 $, а 1 доллар — это 368 казахстанских тенге. Получается, что курс 1 рубля к тенге — 5.52. По такой упрощенной схеме можно просчитать кросс-курс для каждой валютной пары с иностранной валютой.

Необходимость делать расчеты, используя в них доллар, существует, т.к. в нашей Республике торги ведутся в небольшом объеме. Все валюты, кроме доллара, торгуются мало. Ликвидные котировки с деньгами других государств не складываются.

Все валюты, кроме доллара, торгуются мало. Ликвидные котировки с деньгами других государств не складываются.

Причина отличия курса в обменниках от официально установленного по стране

Обычно валюта покупается и продается именно в обменниках. Курс, установленный в обменниках, всегда отличается от стоимости валютных пар на биржах или на сайте Национального банка Республики. Причина в том, что организации оказывают свои услуги на коммерческом основании. Они нацелены на получение прибыли. Зарабатывают такие компании наразнице в стоимости валют: продают дороже, чем закупили, покупают дешевле. Но разница невысокая. Каждое финансовое учреждение старается сохранить конкурентноспособность и установить выгодный для клиентов курс, чтобы они воспользовались услугами именно их обменного пункта.

Точные курсы валют в стране

Актуальные данные о том, сколько стоят валюты в стране на сегодняшний день, представлены на страницах нашего сайта. Каждый пользователь может воспользоваться удобным информером, который фиксирует все изменения курсов валют в Казахстане. Его можно установить на любой сайт и обеспечить своим посетителям доступ к точной и достоверной информации о стоимости валют реальном времени.

Каждый пользователь может воспользоваться удобным информером, который фиксирует все изменения курсов валют в Казахстане. Его можно установить на любой сайт и обеспечить своим посетителям доступ к точной и достоверной информации о стоимости валют реальном времени.

Где выгодно менять валюту?

Менять валюту по выгодному курсу стремится каждый: даже при обмене небольших сумм, когда разница незначительна, терять деньги попросту обидно. Конечно, самые лучшие курсы покупки и продажи всегда можно посмотреть на Bankinform.ru. Но знать, какие банки стабильно держат оптимальные или близкие к ним курсы, тоже небесполезно.

Мы уже неоднократно «изобличали» самые выгодные обменники, однако ситуация меняется. За полтора года, прошедшие со времени последнего подобного исследования, екатеринбургский рынок покинули полдюжины банков, когда-то входивших в десятку лучших по обмену валют («Резерв», «Легион», АктивКапитал Банк, Гута-Банк и др. ). На их место пришли новые, ранее не работавшие в уральской столице, — «Финам», «Реалист», Индустриальный сберегательный банк. Есть и примеры изменения обменной политики: так, Россельхозбанк, ранее не входивший в десятку лидеров, теперь прочно закрепился среди лучших.

). На их место пришли новые, ранее не работавшие в уральской столице, — «Финам», «Реалист», Индустриальный сберегательный банк. Есть и примеры изменения обменной политики: так, Россельхозбанк, ранее не входивший в десятку лидеров, теперь прочно закрепился среди лучших.

Сергей Никитин, заместитель директора Свердловского филиала Россельхозбанка:

— Отмечу, что Свердловский филиал Россельхозбанка предлагает клиентам действительно выгодный курс обмена валюты в Екатеринбурге. Наша политика стала более гибкой, мы внимательно отслеживаем мировые тенденции и тренды других банков.

Наблюдаются и другие изменения. Общее количество банков, выгодно меняющих валюту, все же сократилось: в приведенных ниже рейтингах заметно, что во всех четырех «номинациях» (продажа и покупка двух основных валют) десятка лидеров одинакова. Но разрыв между ними сократился, то есть «самых-самых» теперь стало больше. Если два-три года назад настоящими чемпионами по выгодному обмену были «Нейва» и УМ-Банк, теперь серьезную конкуренцию им составляют «Реалист», Плюс Банк, «Финам», БКС Банк. Характерно, что ни один банк не вошел в тройку лидеров по всем четырем «номинациям». Тем не менее, особо выделить можно все тех же «Нейву» и УМ-банк (вошли в тройку по трем «номинациям»), а также банк «Реалист» (в ТОП-3 по покупке доллара и евро).

Характерно, что ни один банк не вошел в тройку лидеров по всем четырем «номинациям». Тем не менее, особо выделить можно все тех же «Нейву» и УМ-банк (вошли в тройку по трем «номинациям»), а также банк «Реалист» (в ТОП-3 по покупке доллара и евро).

Дмитрий Глебов, начальник отдела операций на фондовом рынке Банка «НЕЙВА»:

— Банк «НЕЙВА» придерживается политики качественного предоставления услуг по всему спектру осуществляемых операций. Валютообменные операции являются наиболее востребованной услугой и потому заметной для клиентов. У нас нет задачи просто устанавливать цифры на табло, наша задача — продавать и покупать валюту по максимально выгодному для клиента курсу, а для этого необходимо выбранный курс держать максимально близко к курсам на валютном рынке.

Доллар США

Покупка | Продажа | ||

|---|---|---|---|

| Банк | Коэффициент | Банк | Коэффициент |

«Нейва» | 78 | «Финам» | 76 |

УМ-Банк | 75,2 | УМ-Банк | 64 |

«Реалист» | 72,2 | БКС Банк | 61,6 |

«Финам» | 68,2 | «Нейва» | 61,2 |

Плюс Банк | 47 | «Реалист» | 56,2 |

Россельхозбанк | 36,4 | Россельхозбанк | 54,8 |

Примсоцбанк | 25 | Плюс Банк | 46,8 |

БКС Банк | 20,2 | Примсоцбанк | 31 |

Индустриальный сберегательный банк | 16,6 | Индустриальный сберегательный банк | 22,4 |

Юнистрим Банк | 11,6 | Юнистрим Банк | 14,6 |

Евро

Покупка | Продажа | ||

|---|---|---|---|

| Банк | Коэффициент | Банк | Коэффициент |

УМ-Банк | 80,6 | «Нейва» | 75,4 |

«Реалист» | 72 | Россельхозбанк | 64,4 |

«Нейва» | 69,6 | Плюс Банк | 55,4 |

«Финам» | 56,6 | БКС Банк | 45,2 |

Плюс Банк | 42 | Юнистрим Юанк | 37,2 |

БКС Банк | 39 | «Реалист» | 36,4 |

Примсоцбанк | 27,4 | Примсоцбанк | 34,4 |

Россельхозбанк | 23,2 | Индустриальный сберегательный банк | 31 |

Индустриальный сберегательный банк | 15,8 | УМ-Банк | 30,8 |

«Вятич» | 8 | «Финам» | 28,8 |

Исследование проводилось в апреле-июне 2018 года.

В расчет брались не только банки, устанавливавшие самый выгодный в Екатеринбурге курс, но и те, которые держали курс близкий к оптимальному. При каждой отсечке обменных курсов банки получали условные баллы:

- оптимальный курс — 1 балл

- курс, отличающийся от оптимального не более чем на 0,1%, — 0,8 балла

- курс, отличающийся от оптимального на 0,1-0,3% — 0,5 балла

Курсы фиксировались по будням, в 12.30 и 16.30 местного времени. Первая из контрольных точек (12.30) привязана к открытию Московской биржи, после которого банки корректируют утренние обменные курсы. Вторая (16.30) фиксирует курсы, которые большинство банков устанавливает перед закрытием (конечно, не считая дней повышенной волатильности рынка, когда котировки меняются очень часто). Как правило, именно по этим курсам доводится менять валюту людям, заходящим в банковские отделения после работы.

Приведенные в таблице коэффициенты оптимальности имеют 100-балльную шкалу. 100 баллов — идеальная ситуация, при которой банк всегда держал бы наилучшие обменные курсы в контрольные точки времени.

Курсовая политика | Макроэкономика

Цели обучения

- Различать плавающий обменный курс, мягкую привязку, жесткую привязку и объединенную валюту

- Определите компромиссы, связанные с плавающим обменным курсом, мягкой привязкой, жесткой привязкой и объединенной валютой

Политика обменного курса

Поскольку изменения обменного курса оказывают макроэкономическое воздействие на экономику страны, страны должны подумать о том, какую политику обменного курса им следует проводить. Курсовая политика принимает различные формы, перечисленные на рис. 1: обменный курс определяется валютным рынком; пусть рынок большую часть времени устанавливает значение обменного курса, но центральный банк иногда вмешивается, чтобы предотвратить колебания, которые кажутся слишком большими; заставить центральный банк гарантировать определенный обменный курс; или поделиться валютой с другими странами. Давайте обсудим каждый тип курсовой политики и ее компромиссы.

Рисунок 1. Спектр курсовой политики. Страна может принять один из множества режимов обменного курса, от плавающих курсов, при которых валютный рынок определяет курсы, до фиксированных курсов, когда правительство вмешивается для управления стоимостью обменного курса, до общей валюты, когда страна принимает валюта другой страны или группы стран.

Плавающие обменные курсы

Политика, позволяющая валютному рынку устанавливать обменные курсы, называется0015 плавающий обменный курс . Доллар США имеет плавающий обменный курс, как и валюты примерно 40% стран мировой экономики. Основная проблема этой политики заключается в том, что обменные курсы могут сильно измениться за короткое время.

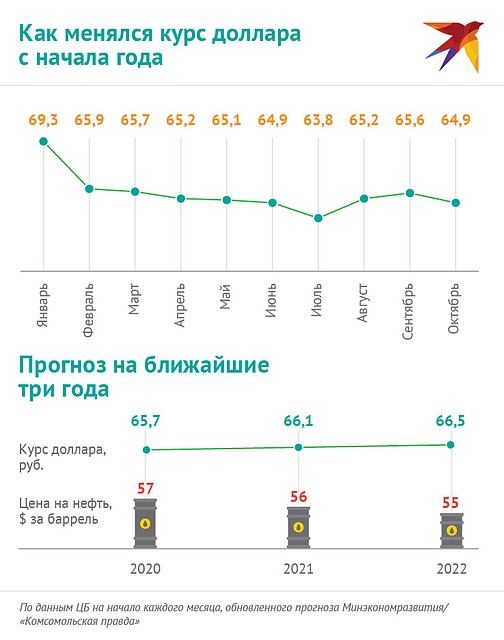

Рассмотрим обменный курс США, выраженный в другой достаточно стабильной валюте, японской иене, как показано на Рисунке 2 . На 1 января 2002 года обменный курс составлял 133 иены за доллар. 1 января 2005 г. он составлял 103 иены за доллар. 1 июня 2007 г. он составлял 122 иены за доллар, 1 января 2012 г. — 77 иен за доллар, а 1 марта 2015 г. — 120 иен за доллар. Поскольку настроения инвесторов колеблются взад и вперед, что приводит к повышению и понижению обменных курсов, это затрагивает экспортеров, импортеров и банки, участвующие в международном кредитовании. В худшем случае большие колебания обменных курсов могут привести компании к банкротству или спровоцировать банковский крах в масштабах всей страны. Однако даже при умеренном обменном курсе иена/доллар эти колебания примерно на 30 процентов взад и вперед создают стресс для обеих экономик, поскольку фирмы должны изменить свои планы экспорта и импорта, чтобы принять во внимание новые обменные курсы. Особенно в небольших странах, где международная торговля составляет относительно большую долю ВВП, колебания обменного курса могут пошатнуть их экономику.

1 июня 2007 г. он составлял 122 иены за доллар, 1 января 2012 г. — 77 иен за доллар, а 1 марта 2015 г. — 120 иен за доллар. Поскольку настроения инвесторов колеблются взад и вперед, что приводит к повышению и понижению обменных курсов, это затрагивает экспортеров, импортеров и банки, участвующие в международном кредитовании. В худшем случае большие колебания обменных курсов могут привести компании к банкротству или спровоцировать банковский крах в масштабах всей страны. Однако даже при умеренном обменном курсе иена/доллар эти колебания примерно на 30 процентов взад и вперед создают стресс для обеих экономик, поскольку фирмы должны изменить свои планы экспорта и импорта, чтобы принять во внимание новые обменные курсы. Особенно в небольших странах, где международная торговля составляет относительно большую долю ВВП, колебания обменного курса могут пошатнуть их экономику.

Рисунок 2. Обменный курс доллара США к японской иене. Даже кажущиеся стабильными обменные курсы, такие как обменный курс японской иены по отношению к доллару США, могут изменяться при тщательном изучении с течением времени. Эта цифра показывает относительно стабильный курс в период с 2011 по 2013 год. В 2013 году произошло резкое обесценивание иены (по отношению к доллару США) примерно на 14%, а в конце 2014 года также примерно на 14%. (Источник: экономические данные Федеральной резервной системы (FRED) https://research.stlouisfed.org/fred2/series/DEXJPUS)

Эта цифра показывает относительно стабильный курс в период с 2011 по 2013 год. В 2013 году произошло резкое обесценивание иены (по отношению к доллару США) примерно на 14%, а в конце 2014 года также примерно на 14%. (Источник: экономические данные Федеральной резервной системы (FRED) https://research.stlouisfed.org/fred2/series/DEXJPUS)

Тем не менее, колебания плавающих обменных курсов также имеют свои преимущества. В конце концов, цены на товары и услуги растут и падают в условиях рыночной экономики по мере изменения спроса и предложения. Если экономика испытывает сильный приток или отток международного финансового капитала, или имеет относительно высокую инфляцию, или если она испытывает сильный рост производительности, так что покупательная способность меняется по сравнению с другими экономиками, то изменение обменного курса также имеет экономический смысл.

Сторонники плавающего обменного курса часто утверждают, что если бы государственная политика была более предсказуемой и стабильной, то темпы инфляции и процентные ставки были бы более предсказуемыми и стабильными. Обменные курсы также будут меньше колебаться. Лауреат Нобелевской премии экономист Милтон Фридман (1912–2006), например, написал защиту плавающих обменных курсов в 1962 году в своей книге Капитализм и свобода :

Обменные курсы также будут меньше колебаться. Лауреат Нобелевской премии экономист Милтон Фридман (1912–2006), например, написал защиту плавающих обменных курсов в 1962 году в своей книге Капитализм и свобода :

Быть сторонником плавающего обменного курса не означает быть сторонником нестабильного обменного курса. Когда мы поддерживаем систему свободных цен [на товары и услуги] дома, это не означает, что мы одобряем систему, в которой цены резко колеблются вверх и вниз. Нам нужна система, в которой цены могут свободно колебаться, но в которой определяющие их силы достаточно стабильны, так что фактически цены колеблются в умеренных пределах. Это в равной степени относится и к системе плавающих обменных курсов. Конечной целью является мир, в котором обменные курсы, хотя и свободно меняются, на самом деле очень стабильны, потому что базовая экономическая политика и условия стабильны.

Сторонники плавающего обменного курса признают, что да, обменный курс иногда может колебаться. Однако они отмечают, что если центральный банк сосредоточится на предотвращении высокой инфляции или глубокой рецессии при низких и достаточно стабильных процентных ставках, то у обменных курсов будет меньше причин для колебаний.

Однако они отмечают, что если центральный банк сосредоточится на предотвращении высокой инфляции или глубокой рецессии при низких и достаточно стабильных процентных ставках, то у обменных курсов будет меньше причин для колебаний.

Использование мягких и жестких привязок

Когда правительство вмешивается в валютный рынок таким образом, что обменный курс его валюты отличается от того, который был бы произведен рынком, говорят, что оно установило «привязку» для своей валюты . А мягкая привязка – это название политики обменного курса, при которой правительство обычно позволяет рынку устанавливать обменный курс, но в некоторых случаях, особенно если кажется, что обменный курс быстро движется в одном направлении, центральный банк вмешиваться в рынок. При жесткой привязке политике обменного курса центральный банк устанавливает фиксированное и неизменное значение обменного курса. Центральный банк может проводить политику мягкой и жесткой привязки.

Предположим, что рыночный обменный курс бразильской валюты, реала, будет составлять 35 центов за реал при ежедневном объеме торгов на рынке в 15 миллиардов реалов, как показано в равновесии E 0 на Рисунке 1(a) и Рисунке 1(a). 1(б). Однако правительство Бразилии решает, что обменный курс должен составлять 30 центов за реал, как показано на рисунке 1(а). Возможно, Бразилия устанавливает этот более низкий обменный курс в интересах своих экспортных отраслей. Возможно, это попытка стимулировать совокупный спрос за счет стимулирования экспорта. Возможно, Бразилия считает, что текущий рыночный обменный курс выше, чем долгосрочная стоимость реала по паритету покупательной способности, поэтому она сводит к минимуму колебания реала, удерживая его на этом более низком уровне. Возможно, целевой курс был установлен когда-то в прошлом и сейчас поддерживается ради стабильности. Какова бы ни была причина, если центральный банк Бразилии хочет удерживать обменный курс ниже рыночного уровня, он должен признать реальность того, что при этом более слабом обменном курсе в 30 центов за реал объем спроса на его валюту в размере 17 миллиардов реалов больше, чем количество поставлено 13 миллиардов реалов на валютном рынке.

Рисунок 3. Привязка обменного курса. (а) Если обменный курс установлен ниже уровня, который в противном случае был бы равновесным, то количество спроса на валюту превысит количество предложения. (b) Если обменный курс поддерживается выше того, который в противном случае был бы равновесным, то количество предлагаемой валюты превышает количество спроса.

Центральный банк Бразилии может ослабить обменный курс двумя способами. Один из подходов заключается в использовании экспансионистской денежно-кредитной политики 9.0025 , что приводит к снижению процентных ставок. На валютных рынках более низкие процентные ставки снизят спрос и увеличат предложение реалов и приведут к обесцениванию. Этот метод используется нечасто, поскольку снижение процентных ставок для ослабления валюты может противоречить целям денежно-кредитной политики страны. В качестве альтернативы центральный банк Бразилии мог бы торговать напрямую на валютном рынке. Центральный банк может увеличить денежную массу, создавая реалы, использовать реалы для покупки иностранной валюты и избегать продажи собственной валюты. Таким образом, он может заполнить разрыв между количеством спроса и предложения своей валюты.

Таким образом, он может заполнить разрыв между количеством спроса и предложения своей валюты.

На рис. 3(b) показана противоположная ситуация. Здесь бразильское правительство желает более сильного обменного курса 40 центов/реал, чем рыночный курс 35 центов/реал. Возможно, Бразилии нужна более сильная валюта для снижения совокупного спроса и борьбы с инфляцией, или, возможно, Бразилия считает, что текущий рыночный обменный курс временно ниже долгосрочного курса. Какова бы ни была причина, при более высоком желательном обменном курсе количество предлагаемых 16 миллиардов реалов превышает количество спроса в 14 миллиардов реалов.

Центральный банк Бразилии может использовать сдерживающую денежно-кредитную политику для повышения процентных ставок, что увеличит спрос и сократит предложение валюты на валютных рынках и приведет к повышению ее курса. В качестве альтернативы центральный банк Бразилии может торговать напрямую на валютном рынке. В этом случае при избыточном предложении собственной валюты на валютных рынках центральный банк должен использовать резервы иностранной валюты, такие как доллары США, для спроса на свою собственную валюту и, таким образом, вызвать повышение ее обменного курса.

И мягкая, и жесткая привязка требуют, чтобы центральный банк вмешивался в валютный рынок. Однако политика жесткой привязки направлена на постоянное сохранение фиксированного обменного курса. Политика мягкой привязки, как правило, позволяет обменному курсу двигаться вверх и вниз на относительно небольшие суммы в краткосрочной перспективе в несколько месяцев или лет и на большие суммы с течением времени, но направлена на избежание экстремальных краткосрочных колебаний.

Попробуйте

Компромисс между мягкими и жесткими колышками

Когда страна решает изменить рыночный обменный курс, она сталкивается с рядом компромиссов. Если он использует денежно-кредитную политику для изменения обменного курса, он не может одновременно использовать денежно-кредитную политику для решения проблем инфляции или рецессии. Если он использует прямые покупки и продажи иностранной валюты по обменным курсам, то он должен столкнуться с проблемой того, как он будет распоряжаться своими резервами иностранной валюты. Наконец, фиксированный обменный курс может даже вызвать дополнительные колебания обменного курса; например, даже возможность государственного вмешательства в валютные рынки приведет к слухам о том, будет ли и когда будет вмешиваться правительство, и дилеры на валютном рынке отреагируют на эти слухи. Рассмотрим эти вопросы по очереди.

Наконец, фиксированный обменный курс может даже вызвать дополнительные колебания обменного курса; например, даже возможность государственного вмешательства в валютные рынки приведет к слухам о том, будет ли и когда будет вмешиваться правительство, и дилеры на валютном рынке отреагируют на эти слухи. Рассмотрим эти вопросы по очереди.

Одной из проблем политики привязки обменного курса является то, что она подразумевает, что денежно-кредитная политика страны больше не направлена на сдерживание инфляции или сокращение рецессии, но теперь также должна учитывать обменный курс. Например, когда страна привязывает свой обменный курс, она иногда будет сталкиваться с экономическими ситуациями, когда она хотела бы проводить экспансионистскую денежно-кредитную политику для борьбы с рецессией, но она не может этого сделать, потому что эта политика обесценит ее обменный курс и нарушит его жесткую привязку. Используя политику мягкой привязки обменного курса, центральный банк иногда может игнорировать обменный курс и сосредоточиться на внутренней инфляции или рецессии, но в других случаях центральный банк может игнорировать инфляцию или рецессию и вместо этого сосредоточиться на мягкой привязке обменного курса. При политике жесткой привязки внутренняя денежно-кредитная политика фактически больше не определяется внутренней инфляцией или безработицей, а только тем, какая денежно-кредитная политика необходима для удержания обменного курса на жестком уровне.

При политике жесткой привязки внутренняя денежно-кредитная политика фактически больше не определяется внутренней инфляцией или безработицей, а только тем, какая денежно-кредитная политика необходима для удержания обменного курса на жестком уровне.

Еще одна проблема возникает, когда центральный банк напрямую вмешивается в рынок валютных курсов. Если центральный банк окажется в ситуации, когда он постоянно создает и продает свою собственную валюту на валютных рынках, он будет покупать валюту других стран, например доллары США или евро, для хранения в качестве резервов . Удержание больших резервов в других валютах сопряжено с альтернативными издержками , и центральные банки не захотят увеличивать такие резервы без ограничений.

Кроме того, центральный банк, вызывающий значительное увеличение денежной массы, также рискует вызвать инфляционный всплеск совокупного спроса. И наоборот, когда центральный банк хочет купить свою собственную валюту, он может сделать это, используя свои резервы международной валюты, такой как доллар США или евро. Но если у центрального банка заканчиваются такие резервы, он больше не может использовать этот метод для укрепления своей валюты. Таким образом, покупка иностранной валюты на валютных рынках может быть дорогой и инфляционной, а продажа иностранной валюты может работать только до тех пор, пока у центрального банка не закончатся резервы.

Но если у центрального банка заканчиваются такие резервы, он больше не может использовать этот метод для укрепления своей валюты. Таким образом, покупка иностранной валюты на валютных рынках может быть дорогой и инфляционной, а продажа иностранной валюты может работать только до тех пор, пока у центрального банка не закончатся резервы.

Еще одна проблема заключается в том, что когда правительство привязывает свой обменный курс, оно может непреднамеренно создать еще одну причину дополнительных колебаний. С помощью политики мягкой привязки валютные дилеры и международные инвесторы реагируют на каждый слух о том, как или когда центральный банк может вмешаться, чтобы повлиять на обменный курс, и по мере того, как они реагируют на слухи, обменный курс будет меняться вверх и вниз. Таким образом, даже несмотря на то, что цель политики мягкой привязки состоит в том, чтобы уменьшить краткосрочные колебания обменного курса, существование этой политики — когда ожидается на валютном рынке — может иногда усиливать краткосрочные колебания, поскольку международные инвесторы пытаются предвидеть как и когда центральный банк будет действовать. В следующем разделе обсуждается влияние международные потоки капитала — капитал, перетекающий через национальные границы либо в виде портфельных инвестиций, либо в виде прямых инвестиций.

В следующем разделе обсуждается влияние международные потоки капитала — капитал, перетекающий через национальные границы либо в виде портфельных инвестиций, либо в виде прямых инвестиций.

КАК НАЛОГИ ТОБИНА КОНТРОЛИРУЮТ ПОТОК КАПИТАЛА?

Некоторые страны, такие как Чили и Малайзия, стремились уменьшить колебания обменных курсов, ограничивая приток и отток международного финансового капитала. Эта политика может осуществляться либо посредством целевых налогов, либо посредством нормативных актов.

Налоги на международные потоки капитала иногда называют Налоги Тобина , названные в честь Джеймса Тобина, лауреата Нобелевской премии по экономике 1981 года, который предложил такой налог в лекции 1972 года. Например, правительство может обложить налогом все операции с иностранной валютой или попытаться обложить налогом краткосрочные портфельные инвестиции , освобождая при этом долгосрочные иностранные прямые инвестиции . Страны также могут использовать регулирование, чтобы в первую очередь запретить определенные виды иностранных инвестиций или затруднить для международных финансовых инвесторов вывод своих средств из страны.

Страны также могут использовать регулирование, чтобы в первую очередь запретить определенные виды иностранных инвестиций или затруднить для международных финансовых инвесторов вывод своих средств из страны.

Целью такой политики является сокращение международных потоков капитала, особенно краткосрочных портфельных потоков, в надежде, что это уменьшит вероятность значительных изменений обменных курсов, которые могут привести к макроэкономической катастрофе.

Но предложения по ограничению международных финансовых потоков сталкиваются с серьезными практическими трудностями. Налоги вводятся национальными правительствами, а не международными. Если одно правительство введет налог Тобина на операции с обменными курсами, осуществляемые на его территории, рынком обменных курсов может легко управлять фирма, базирующаяся где-нибудь наподобие Больших Кайманов, островного государства в Карибском море, хорошо известного тем, что допускает некоторую финансовую махинацию и дело. Во взаимосвязанной глобальной экономике, если товары и услуги могут пересекать национальные границы, платежи также должны проходить через границы. Для страны очень трудно — фактически почти невозможно — разрешить только потоки платежей, которые относятся к товарам и услугам, ограничивая или облагая налогом другие потоки финансового капитала. Если страна участвует в международной торговле, она также должна участвовать в международных движениях капитала.

Для страны очень трудно — фактически почти невозможно — разрешить только потоки платежей, которые относятся к товарам и услугам, ограничивая или облагая налогом другие потоки финансового капитала. Если страна участвует в международной торговле, она также должна участвовать в международных движениях капитала.

Наконец, страны во всем мире, особенно страны с низким доходом, взывают к иностранным инвестициям, чтобы помочь развитию их экономики. Политика, препятствующая международным финансовым инвестициям, может предотвратить некоторый возможный ущерб, но она также исключает потенциально существенные экономические выгоды.

Политика жесткой привязки обменного курса не допускает краткосрочных колебаний обменного курса. Если правительство сначала объявит о жесткой привязке, а затем изменит свое решение — возможно, правительство перестанет хотеть поддерживать высокие процентные ставки или поддерживать высокий уровень валютных резервов, — тогда результатом отказа от жесткой привязки может стать резкий сдвиг в обменный курс.

В середине 2000-х годов около одной трети стран мира использовали подход с мягкой привязкой, а около четверти — жесткий подход. Общей тенденцией 1990-х годов был отказ от подхода с мягкой привязкой в пользу либо плавающих ставок, либо жесткой привязки. Беспокойство заключается в том, что успешная политика мягкой привязки может на какое-то время привести к очень незначительным колебаниям обменных курсов, так что фирмы и банки в экономике начнут действовать так, как будто существует жесткая привязка. Когда обменный курс меняется, последствия особенно болезненны, потому что фирмы и банки не планируют и не застрахованы от возможного изменения. Таким образом, согласно аргументу, лучше либо четко понимать, что обменный курс всегда является гибким, либо что он фиксированный, но выбор промежуточного варианта мягкой привязки может оказаться худшим из всех.

Смотреть