Содержание

Курс Китайского Юаня к Рублю сегодня – CNY/RUB

Конвертер валют

СуммаРезультат

Добавить проценты к результату

Диапазон десятичных точек

CNY/RUB ❯ Обменный курс

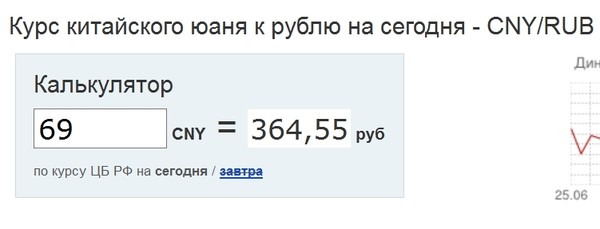

Китайский юань к Рублю на сегодня эквивалентен 1 CNY = ▲ 8,6702 RUB по состоянию на . Не забудьте посмотреть и сравнить курсы обмена валют в других банках, доступно 6 источников. За последние 30 дней мы зафиксировали индекс колебаний — «наивысший» в свою очередь волатильность составила 17.4%. Со вчерашнего дня стоимость 1 юаня выросла на +0,09625 (+1.12%).

Банковские курсы валют

Ознакомьтесь с альтернативными источниками курсов валют CNY/RUB. Список сортируется вверху, слева направо, в порядке убывания. ↓

НБРБ

CNY/RUB

15 мар., 2022

₽17,299

Банк Азербайджана

CNY/RUB

19 сент., 2022

₽8,5993

НБУ

CNY/RUB

19 сент. , 2022

, 2022

₽8,5875

Банк Турции

CNY/RUB

20 сент., 2022

₽8,5697

Банк Казахстана

CNY/RUB

20 сент., 2022

₽8,5572

ЦБ РФ

CNY/RUB

20 сент., 2022

₽8,5417

CNY ¥ Китайский юань 🇨🇳

- Имя

- Юань

- В обращении

- 1953 (69 лет)

- Регион

- Азия

- Страна

- Китай

- Столица

- Пекин

- Дробные

- 1 Юань = 100 фенов

- Символ

- ¥

- Банкноты

- ¥1, ¥5, ¥10, ¥20, ¥50, ¥100

- Монеты

- ¥0.01, ¥0.02, ¥0.05, ¥0.1, ¥0.5, ¥1

Валюта «Китайский юань» является официальной валютой страны Китай.

Курсы валют – CNY | Центральный банк

Китайский юань в

Долларах США¥1

Китайский юань в

Евро¥1

Китайский юань в

Малайзийских Ринггитах¥1

Китайский юань в

Фунтах Стерлингах¥1

Китайский юань в

Канадских Долларах¥1

Китайский юань в

Сингапурских Долларах¥1

RUB ₽ Рубль 🇷🇺

- Имя

- Рубль

- В обращении

- 1998 (23 года)

- Регион

- Азия

- Страна

- Россия

- Столица

- Москва

- Дробные

- 1 Рубль = 100 копеек

- Символ

- ₽

- Банкноты

- ₽50, ₽100, ₽500, ₽1000, ₽5000, ₽10, ₽5, ₽200, ₽2000

- Монеты

- 1, 5, 10, 50; ₽1, ₽2, ₽5, ₽10

Валюта «Рубль» является официальной валютой страны Россия.

Курсы валют – RUB | Центральный банк

Рубль в

Долларах США₽1

Рубль в

Евро₽1

Рубль в

Фунтах Стерлингах₽1

Рубль в

Индийских Рупиях₽1

Рубль в

Канадских Долларах₽1

Рубль в

Марокканских Дирхамах₽1

Таблица конвертаций 🔥

| CNY | RUB |

|---|---|

| ❯¥1 | ₽8,6702 |

| ¥5 | ₽43,351 |

| ¥10 | ₽86,702 |

| ¥20 | ₽173,4 |

| ¥50 | ₽433,51 |

| ¥100 | ₽867,02 |

| ¥250 | ₽2 167,55 |

| ¥500 | ₽4 335,1 |

| ¥1 000 | ₽8 670,19 |

| ¥2 000 | ₽17 340,38 |

| ¥5 000 | ₽43 350,95 |

| ¥10 000 | ₽86 701,91 |

| RUB | CNY |

|---|---|

| ❯₽1 | ¥0,11534 |

| ₽5 | ¥0,57669 |

| ₽10 | ¥1,1534 |

| ₽20 | ¥2,3068 |

| ₽50 | ¥5,7669 |

| ₽100 | ¥11,534 |

| ₽250 | ¥28,834 |

| ₽500 | ¥57,669 |

| ₽1 000 | ¥115,34 |

| ₽2 000 | ¥230,68 |

| ₽5 000 | ¥576,69 |

| ₽10 000 | ¥1 153,38 |

CNY/RUB график 📈

08-2108-3009-0809-1709-268. 58.68.78.88.99График курсов валют Китайского Юаня к Рублю поможет Вам проанализировать колебания и спрогнозировать цену в будущем. График построен на основе 30 дней.

58.68.78.88.99График курсов валют Китайского Юаня к Рублю поможет Вам проанализировать колебания и спрогнозировать цену в будущем. График построен на основе 30 дней.

История курсов валют 💸

| Дата | День | CNY/RUB | Изменения |

|---|---|---|---|

| 20 сент., 2022 | Вторник | ¥1 = ₽8,6702 | |

| 19 сент., 2022 | Понедельник | ¥1 = ₽8,5739 | |

| 18 сент., 2022 | Воскресенье | ¥1 = ₽8,6774 | |

| 17 сент., 2022 | Суббота | ¥1 = ₽8,6628 | |

| 16 сент., 2022 | Пятница | ¥1 = ₽8,6629 | |

| 15 сент., 2022 | Четверг | ¥1 = ₽8,5246 | |

| 14 сент., 2022 | Среда | ¥1 = ₽8,5787 |

524554864536421″/>

524554864536421″/>Китайский юань в

Армянских Драмах¥1

Рубль в

Армянских Драмах₽1

Бумажный дракон: сможет ли цифровой юань стать главной резервной валютой

08.04.2022

Федор Рахманов

#Китай#США#юань

На фоне инфляции доллара и масштабных санкций против России эксперты стали более активно обсуждать возможные изменения в глобальной валютной системе. На место резервной валюты вместо доллара уже претендует китайский юань, точнее его цифровая версия.

ForkLog разобрался, насколько оправданны разговоры о «смерти» доллара и почему некоторые страны выступают за дедолларизацию своих резервов.

Как доллар стал резервной валютой

В 1944 году сорок четыре страны заключили Бреттон-Вудское соглашение. По его условиям стоимость каждой валюты страны-участника соглашения была привязана к доллару, а тот в свою очередь уже к золоту.

Доллар выбрали, потому что США уже тогда были главной экономикой планеты и обладали крупнейшим запасом золота. Кроме того, это была единственная на тот момент развитая страна, напрямую не задетая Второй Мировой войной.

Конец «золотому стандарту» доллара в 1971 году положил президент США Ричард Никсон. Официально — для борьбы со «спекулянтами». Реальная причина, по мнению экономистов, была в том, что к тому времени объем долларов в обороте из-за трат на войну во Вьетнаме и социальных программ слишком сильно вырос, и у Вашингтона просто не хватало золотых запасов для обеспечения валюты.

Решение Никсона оказалось историческим. В мире появилась возможность свободной конвертации одной валюты в другую, а их цены в большей степени стал определять открытый рынок.

Однако доллар до сих пор доминирует в качестве глобальной денежной единицы, в которой хранят свои резервы государства, организации и обычные люди, на основе которой работают международные финансы и торговля.

Что дает статус резервной валюты

Для Соединенных Штатов доминирование доллара среди резервных валют означает практически неограниченный спрос на него. Что, в свою очередь, позволяет США неограниченно наращивать государственный долг, за счет которого Вашингтон финансирует американскую экономику, начиная от федеральных программ и заканчивая повсеместным субсидированием муниципалитетов, обеспечивая экономический рост целой страны.

Что, в свою очередь, позволяет США неограниченно наращивать государственный долг, за счет которого Вашингтон финансирует американскую экономику, начиная от федеральных программ и заканчивая повсеместным субсидированием муниципалитетов, обеспечивая экономический рост целой страны.

В 2011 году, уже после первой мощной волны «печатного станка», который включили после финансового кризиса 2007 года, национальный долг США составил $14,8 трлн. Но с того времени он вырос еще почти вдвое, до $29,1 трлн в 2021 году. Это более 120% ВВП страны, хотя рекомендованная норма значительно ниже.

При этом никакого дефолта, который десятилетиями предрекают «аналитики», в Соединенных Штатах не происходит: любой объем долга его власти способны покрыть за счет эмиссии валюты. В конце концов, в стабильность доллара просто верят, ведь на нем работает вся мировая экономика.

Влияние доллара на долговой рынок не ограничивается только Соединенными Штатами. Другие государства также часто привлекают средства через долларовые облигации, а в национальной валюте выпускают обязательства в основном для внутреннего рынка. По оценкам Банка международных расчетов (BIS), в 3-м квартале 2021 года общий объем долговых обязательств за пределами США превысил $13,4 трлн.

По оценкам Банка международных расчетов (BIS), в 3-м квартале 2021 года общий объем долговых обязательств за пределами США превысил $13,4 трлн.

Очевидно, что исключительное положение США устраивает далеко не всех, и громкая критика этой системы началась еще во время действия Бреттон-Вудского соглашения. Так, в 60-х годах министр экономики Франции емко охарактеризовал феномен неограниченного госдолга США как «непомерную привилегию», и с тех пор этот термин прочно вошел в академические круги.

Угроза инфляции

Доллар уже более 80 лет остается главной резервной валютой. Но его история в этой роли не была столь гладкой.

В конце 70-х в США началась неконтролируемая инфляция. Ее уровень во многом отражает стабильность валюты и уверенность в ней. Повышение инфляции приводит к снижению привлекательности валюты.

В 1979 вследствие болезненных экономических реформ годовое значение инфляции достигло рекорда, превысив 13%. Затем ее уровень упал, но в отдельные годы мог расти. В итоге доля доллара в мировых резервах снизилась с 85% в 1977 году до примерно 45% в 1991 году.

В итоге доля доллара в мировых резервах снизилась с 85% в 1977 году до примерно 45% в 1991 году.

Затем значимость доллара в мировых финансах снова стала расти — СССР рухнул, Соединенные Штаты стали абсолютным лидером, а миру предрекали «конец истории».

К 1999 году доля доллара в глобальных резервах выросла до более чем 70%, но затем случилось второе событие — появление евро. С того времени его доля падает: центральные банки активно диверсифицируют накопления.

Сегодня мировая валютная система уже достаточно разнообразна. Согласно отчету МВФ, к 2021 году доля доллара в глобальных резервах снизилась до 25-летнего минимума в 59%. Следом идет евро, доля которого колеблется в пределах 20%, затем — японская иена (5,6%) и британский фунт (4,8%).

И уже только за ними расположился китайский юань с долей в 2,8%. Несмотря на то, что Китай — вторая по размеру экономика в мире, ее валюту не воспринимают ни как эффективное средство накопления, ни как средство обмена (Китай — крупнейший экспортер в мире). По крайней мере, пока.

По крайней мере, пока.

Изменение глобальной структуры резервных валют. Видео: Visual Capitalist

Юань — не главная причина пошатнувшейся уверенности в долларе, а страх перед ростом инфляции.

Весной 2020 года в ответ на пандемию власти США запустили крупнейшую в истории программу стимулирования. Всего за год ФРС добавил в оборот несколько триллионов долларов. В краткосрочной перспективе стимул сработал: вместо кризиса на фондовом рынке начался бурный рост, к этому тренду присоединился и рынок криптовалют.

Однако избыточная ликвидность наложилась на дефицит, вызванный пандемией, и привела к резкому повышению цен на товарном рынке. В тех же США рост цен на строительные материалы, в частности древесину, стал предметом мемов.

Подскочившие цены разогнали инфляцию доллара, и в феврале ее значение составило 7,9%. Это рекорд с 1982 года.

Как показала история, инфляция опасна для резервного статуса доллара, ведь она фактически «поедает» накопления. Инвесторы не раз высказывали опасения в развитии именно этого сценария. Пожалуй, громче всех от инвестиций в доллар (и фиат в целом) призывает отказаться Рэй Далио. А миллиардер Илон Маск в полуироничной манере рассказал, что из-за угрозы инфляции продолжит держать криптовалюты, и посоветовал вкладываться в «физические активы».

Финансист Стэнли Дракенмиллер также опасается, что долгосрочная стабильность доллара подорвана вследствие ошибок в регулировании экономики США. По его прогнозу, американская валюта перестанет быть резервной в течение следующих 15 лет.

«Я не могу найти ни одного периода в истории, когда денежная и фискальная политика была бы столь далека от экономических обстоятельств», — уверен он.

Парадоксально, но даже на фоне резкого скачка инфляции стоимость доллара относительно других валют не меняется. На это указывает знаменитый индекс DXY, который отражает соотношение доллара и корзины других валют (евро, японская иена, британский фунт и т.п.). Его значение, хотя и колебалось в течение последних 20 лет, к 2022 году вернулось на уровень конца 90-х. То есть, инфляция доллара ускорилась, но то же произошло и с другими основными валютами.

На это указывает знаменитый индекс DXY, который отражает соотношение доллара и корзины других валют (евро, японская иена, британский фунт и т.п.). Его значение, хотя и колебалось в течение последних 20 лет, к 2022 году вернулось на уровень конца 90-х. То есть, инфляция доллара ускорилась, но то же произошло и с другими основными валютами.

Так или иначе, но в последний месяц к инфляции прибавился и другой риск — политический.

Дедолларизация как ответ на санкции

24 февраля Россия вторглась в Украину. После этого более 40 развитых стран ввели различные экономические санкции с целью остановить агрессию Кремля.

Одной из самых масштабных мер, как рассказывал ForkLog, стала заморозка международных резервов Банка России.

Российский ЦБ хранит значительную часть государственных накоплений в резервной валюте — долларе. Регулятор объяснил, что это обычная практика, которая позволяет подготовиться к возможным финансовым кризисам:

«В тяжелых ситуациях они (резервы — прим.

) обеспечивают выплату валютного долга, критический импорт, стабилизируют валютный рынок. Хранить резервы внутри страны или потратить их внутри страны — это все равно что не иметь никаких резервов, вообще никакой защиты от внешних кризисов».

) обеспечивают выплату валютного долга, критический импорт, стабилизируют валютный рынок. Хранить резервы внутри страны или потратить их внутри страны — это все равно что не иметь никаких резервов, вообще никакой защиты от внешних кризисов».

) обеспечивают выплату валютного долга, критический импорт, стабилизируют валютный рынок. Хранить резервы внутри страны или потратить их внутри страны — это все равно что не иметь никаких резервов, вообще никакой защиты от внешних кризисов».Эти средства хранились в западных банках, и именно их заморозили власти Запада в качестве ответа на вторжение — всего около $300 млрд, примерно половина всех госрезервов РФ.

Из-за этого российские власти лишились возможности стандартными методами влиять на курс рубля, который начал стремительно падать. Появилась угроза гиперинфляции, которую удалось остановить только благодаря беспрецедентным ограничениям на оборот иностранной валюты внутри России.

Кроме того, российское государство может лишиться возможности рассчитываться по валютным долговым обязательствам с замороженных счетов, из-за чего ему грозит дефолт.

Подобные меры применили впервые, но эксперты заговорили о превращении доллара в оружие. Для властей других стран, особенно тех, кто недружелюбно настроен по отношению к США или к кому-то из их союзников, это может быть сигналом к тому, что использование доллара для них больше не безопасно. Более того, среди ближайших союзников Соединенных Штатов — эмитенты других резервных валют, такие как Великобритания, Япония или Австралия.

Очевидный шаг для государств, которые ощущают для себя политический риск — снизить долю доллара и «союзных» валют в своих резервах в пользу другого актива. Например, валюту второй экономики мира и политического оппонента США — Китай.

В первую очередь это касается торговых партнеров Поднебесной. Еще в 2019 году Венесуэла, экономика которой оказалась разрушена в результате узурпации власти президентом Мадуро и санкций США, предложила властям Китая оплачивать юанем поставки своей нефти. Эту идею так и не реализовали.

Большего успеха добилась Россия. В последние годы Кремль, преследуя политические цели, последовательно наращивает объем торговли с Китаем. Поставляют из России в КНР в основном сырье — нефть, газ и уголь, а импортируют технологические продукты. Еще зимой этого года в правительстве РФ сообщали о планах увеличить ежегодный торговый оборот с Китаем до $200 млрд к 2024 году.

Эти страны не только больше торгуют между собой, но и все чаще рассчитываются в собственных валютах. Как сообщил торгпред России в Китае Алексей Дахновский, доля расчетов в рублях и юанях между Россией и Китаем за последние шесть лет выросла с 1% до более чем 10%.

На Западе гораздо большее беспокойство вызвали слухи о том, что традиционный союзник США на Ближнем Востоке, Саудовская Аравия, ведет переговоры с Китаем о продаже части нефтяного экспорта в КНР за юани.

Явлению, когда крупные экспортеры нефти торгуют с Китаем не за доллары, назвали «бензиноюань» (“Petroyuan”). Вряд ли этот тренд прекратится: еще в 2017 году КНР стала главным импортером нефти, обойдя Соединенные Штаты, и ее потребности в топливе растут.

В качестве ответа на западные санкции Кремль стремится избавиться от доллара и в торговле с другими странами. От Евросоюза он требует платить за газ рублями, а Индии предлагает торговать в национальных валютах так же, как и с Китаем.

Роль цифрового юаня

Уход от доллара и евро во внешней торговле для России и любой другой страны — способ снизить зависимость от иностранной валюты и ее долю в международных резервах. Однако использование различных валют несет в себе дополнительные сложности.

С одной стороны, это риск падения стоимости накоплений вследствие снижения курса, а валюты большинства развивающихся стран — слабые. С другой стороны, это более сложная «логистика» денежных операций, ведь глобальная финансовая система настроена на торговлю преимущественно в американской валюте.

Именно здесь Китай способен предложить технологическое преимущество с помощью цифрового юаня (e-CNY, DCEP). Тем более, что это крупнейший в мире экспортер, поставляющий продукцию почти во все страны: в 2020 году объем экспорта товаров и услуг из Поднебесной превысил $2,3 трлн.

Цифровые валюты — не просто фиат в электронной форме. Это программируемый актив, функции и доступность которого государство может гибко регулировать. Кроме того, цифровая валюта представляет гораздо больше возможностей с точки зрения отслеживания.

С точки зрения пользователей важно, чтобы переводы были дешевыми и быстрыми. В существующей финансовой инфраструктуре это практически невозможно, так как при каждом переводе задействовано большое количество посредников. Иными словами, международные переводы требуют высоких транзакционных издержек.

Кроме того, глобальную банковскую инфраструктуру представляют такие организации как SWIFT или BIS, которые также находятся в западных юрисдикциях. Для китайской DCEP, согласно ее white paper, не обязательно открывать счет в банке.

В то же время авторы документа признают, что применять e-CNY в международной торговле будет сложно, и этот актив предназначен прежде всего для внутреннего использования. Однако на деле китайские власти все же тестируют трансграничные платежи с цифровым юанем. Об одном из таких экспериментов с участием Гонконга стало известно весной 2021 года. Спустя несколько месяцев стартовал его новый этап.

Кроме того, есть свидетельства того, что Китай начнет использовать e-CNY в масштабном проекте «Один пояс, один путь», который предполагает инвестиции КНР в инфраструктуру стран Евразии и Африки.

Китай редко указывает на планы сделать юань новой резервной валютой. В последний раз об этом открыто заявил осенью 2021 года Народный банк Китая (аналог ЦБ). Там подчеркнули, что право на выпуск цифровых валют станет «полем битвы между государствами», и Китай должен победить благодаря тому, что выпустит свою CBDC первым.

Разработка цифрового доллара

Именно описанного выше сценария опасаются в Соединенных Штатах, поэтому некоторые представители власти называют цифровой юань не иначе как угрозой национальной безопасности.

С этим тезисом согласны и эксперты. По прогнозу финтех-консультанта Ричарда Туррина, Китай воспользуется статусом главного экспортера и постарается заместить доллар на DCEP в международной торговле:

«Если говорить о перспективе следующих 5-10 лет, то да, цифровой юань может играть существенную роль в сокращении доли доллара в международной торговле», — уверен он.

В то время как Китай разрабатывает цифровой юань с 2014 года, в США работу по созданию своей CBDC начали относительно недавно. Лишь в феврале этого года Массачусетский технологический институт (MIT) совместно с ФРС выпустили white paper и исходный код цифрового доллара.

Постепенно важность этого проекта начинают понимать и в Белом Доме: в начале марта Джо Байден поручил федеральным агентствам усилить работу по регулированию криптовалют, а также оценить необходимость выпуска цифрового доллара.

CBDC поможет Соединенным Штатам сохранить резервный статус доллара, уверены в Bank of America. Там спрогнозировали, что e-USD появится в промежутке между 2025 и 2030 годами.

Фактор стабильности

Китайская экономика велика, а выпуск CBDC может дать серьезное технологическое преимущество. Но это не все, что необходимо юаню для достижения статуса резервной валюты.

Ключевой критерий — доверие мирового сообщества к экономике Китая, состояние и перспективы которой обеспечивают привлекательность валюты. Китайская экономика демонстрировала быстрые темпы роста на протяжении десятилетий, но многие эксперты прогнозируют серьезный кризис в КНР, вызванный накопленными проблемами.

Экономику Китая, в основе которой лежит промышленный сектор, отличает крайне высокая закредитованность. Оценки национального долга разнятся, но, только по некоторым данным, в 2020 году он превысил 330% ВВП Китая. Основную его часть составляют не государственные, а корпоративные долги. Впрочем, с учетом китайского авторитаризма черту между бизнесом и государством провести сложно.

Опасения также связаны с непрозрачностью китайской экономики. Эксперты полагают, что власти скрывают реальный масштаб задолженности — в частности, муниципальный долг, объем которого достиг почти половины ВВП страны. Значительным источником долга являются крупные инфраструктурные проекты, такие как высокоскоростная железная дорога.

Экстенсивное, необоснованно быстрое развитие привело к появлению в Китае пустых «городов-призраков» с миллионами домов. А следствием высокой закредитованности стало фактическое банкротство Evergrande, крупнейшего застройщика Китая, активы которого еще в 2020 году оценивали в более чем $300 млрд. Это далеко не единственная компания, которая может рухнуть под весом своего долга.

Китай исчерпал еще одно экономическое преимущество — большое число жителей, которые готовы работать за низкую зарплату. Средний уровень доходов китайцев в 2019 году был выше, чем у всех других стран БРИКС, кроме России. Население Китая — одно из самых быстро стареющих в мире, а рождаемость в 2021 году достигла минимума за последние 60 лет. Производительность труда в КНР растет медленнее экономики и остается на низком уровне.

Все это проблемы, которые негативно влияют на долгосрочные перспективы Китая, следовательно, и юаня. К сожалению для КНР, время и история говорят в пользу США: их экономика успешно преодолевает кризисы и остается главной на протяжении более 100 лет.

Несовершенство цифровых валют

Хотя цифровая валюта является шагом вперед по сравнению с современными деньгами, у обеих систем есть одно общее свойство — централизация. CBDC это все те же деньги, которые выпускает и контролирует единый государственный орган — центральный банк.

Альтернатива есть — криптовалюты, а именно биткоин. Это частные деньги, которые не принадлежат какой-то одной организации. Еще несколько лет назад ценность биткоина признавали только маргиналы. Сейчас это привлекательный актив, который все глубже проникает в финансовую систему.

А в 2021 году Сальвадор стал первым государством, которое не просто легализовало биткоин, но и начало хранить в нем свои резервы.

Это маленький, но все-таки шаг к тому, что биткоин и дальше будет распространяться в качестве резервного актива. В том числе, среди государств, как прогнозируют аналитики крупной инвесткомпании VanEck.

В финансовой сфере биткоин уже давно стал альтернативой доллару и другим валютам: по меткому выражению Майка Новограца — страховкой от неэффективных действий властей. Не исключено, что в будущем это качество позволит биткоину разрушить гегемонию фиатных валют — неважно, цифровых или нет.

Читайте биткоин-новости ForkLog в нашем Telegram — новости криптовалют, курсы и аналитика.

Нашли ошибку в тексте? Выделите ее и нажмите CTRL+ENTER

Материалы по теме

«Китай плохо обращается с теми, кто задолжал ему деньги». Почему зависимость от юаня хуже, чем от доллара — Новости

Китай — рисковая страна для инвестиций

Юань — валюта не очень обычная для понимания большинства россиян. Во-первых, она частично конвертируемая. Есть два вида юаня — внутренний и внешний. Внутренний вы не можете купить — он ходит по территории Китая и торгуется отдельно. Внешний, офшорный, — это тот юань, который мы видим. Оба они все равно контролируются государством, и именно оно решает, сколько юань стоит в тот или иной момент.

Да, у них есть кросс-курсы из 12 банков, которые определяют процентную ставку, но по факту последнее слово будет все равно за государством. Отсюда вытекает первое негативное последствие, касающееся юаня, — его зависимость от китайских институтов. Мало кто знает, что вообще происходит внутри Китая.

Внутренняя политика у страны очень закрытая, поэтому КНР остается рисковой зоной для инвестиций. Коронавирус, локдауны, 20% страны без электричества, Янцзы пересохла, — юань падает.

Коронавирус, локдауны, 20% страны без электричества, Янцзы пересохла, — юань падает.

Кто может вложиться в юань

Да, у нас где-то треть крупных банков собирается открывать вклады в юанях. Средняя доходность по ним — 2%, это не очень много по сравнению с рублем. Для юаня это, наверное, относительно справедливая оценка. Хотя, конечно, можно было бы и побольше, учитывая текущую ситуацию в стране.

Для кого выгоден юань? Этот вопрос мне кажется сейчас довольно странным, потому что юань все еще во многом не ликвиден. Да, вы можете открыть в нем депозит, но что вы будете делать с этими юанями, что вы сможете купить — большой вопрос. Вы не сможете его купить в обменнике или любом отделении банка, как это обычно делали с долларами и евро. Опять же, повторюсь, это рисковая валюта и хранить в ней сбережения довольно опасно.

Понятно, что сейчас евро сильно упал и мне скажут: «О господи, ведь с евро все еще хуже?!» Но евро упал из-за открытого конфликта, реального кризиса в стране, а юань падает, потому что кто-то из политиков Китая что-то сказал. И падает примерно на ту же магнитуду.

И падает примерно на ту же магнитуду.

Если вы обычный россиянин, вряд ли вам понадобится юань. Храните деньги в долларах. Доллар будет расти еще долго. Ну, в среднесрочной перспективе, пока Федеральная резервная система будет поднимать ставки. От всего происходящего в мире явно выигрывает США и, несмотря на их рецессию, в экономике все у них будет хорошо. Поэтому покупаем доллар — меняем доллар. Стандартная стратегия.

А вот если вы человек, у которого есть сбережения в размере более 10 тысяч долларов и вы разбили их на два банка, чтобы не платить комиссию, тогда вы можете иметь в своем портфеле какую-то долю юаней в качестве более рискового актива — 10%–20%.

В качестве инструмента диверсификации юань действительно неплох, потому что Китай в меньшей степени сейчас зависит от тех факторов, которые влияют на российскую, европейскую, американскую экономику. Им банально плевать на то, что происходит на Украине, у них свои проблемы и эти проблемы никак не коррелируют (не взаимосвязаны с другими внешнеполитическими событиями).

Хотя, я не знаю, возможно, вы безумец, который очень любит покупать «Теслу» (акции компании), тогда вы можете на все затариться юанем и потом покататься на горках американских, точнее, китайских.

Юань — не валюта для людей

Можно силой попытаться сделать так, чтобы юань заменил доллар и евро. Но, во-первых, глава Центробанка Эльвира Набиуллина обещала, что оборот доллара и евро в России не прекратится. А Набиуллиной в целом как будто бы можно верить. Второе — даже если доллар поставят вне закона, как в СССР, Иране и Северной Корее, — это ровным счетом не даст ничего, потому что создаст двойной курс. Появится черный рынок, и люди все так же будут менять доллар и евро, просто по побочному курсу.

Юань можно навязать через рекламу, депозиты, выгодные условия банков, но не силовым методом. Тогда есть шанс. Но юань все равно не выдавит доллар с рынка в качестве валюты для людей. Он может стать более массовой валютой — это правда, но не на горизонте ближайшего полугода-года. Для этого нужно гораздо больше наличных юаней, а Китай очень неохотно печатает их и крайне неохотно отправляет за границу.

Для этого нужно гораздо больше наличных юаней, а Китай очень неохотно печатает их и крайне неохотно отправляет за границу.

Там есть одна тонкость — они боятся, что если иностранцы скупят много юаней, то придут на внутренние китайские рынки и начнут скупать активы. Особенно они боятся этого относительно недвижимости.

При первом же ослаблении санкций инвесторы сбегут от китайской валюты

Что касается инвесторов. Сейчас юань действительно вторая валюта по обороту на Московской бирже. Она уже перегнала евро и догоняет доллар. За июнь-июль оборот китайской валюты вырос в 15 раз. Поэтому среди инвесторов юань будет популярен. Но, опять же, не потому, что Китай так прекрасен и покупать что-то за их валюту очень интересно, а потому, что выхода другого нет.

То есть рынок России сейчас с гигантским количеством юаней не потому, что люди бегут и покупают акции Baidu или еще какой-то китайской корпорации. А только из-за того, что у нас крупные экспортеры обменивают рубль на юань, юань на рубль в текущей экономической ситуации все больше и больше.

Хочется надеяться, что в какой-то перспективе санкции будут менее строгие и вернутся какие-то возможности для торговли и русским, и иностранным инвесторам. И вот тогда они очень быстро сбегут обратно к доллару и евро.

Зависимость от Китая еще хуже, чем от Европы

Не стоит забывать, что зависимость от Китая, возможно, еще хуже, чем зависимость от Европы. Потому что Китай, в целом, очень плохо обращается с людьми, которые должны ему деньги. В КНР довольно стандартный прием, когда они говорят: «Окей, мы вам даем какой-нибудь кредит на инфраструктурный проект где-то в Африке, Черногории или Восточной Европе, но если вы нам его не выплачиваете за какое-то время — проект переходит под Китай».

И они отбирают и деньги, и проект, как бы говоря: «Здравствуйте — это теперь фактически территория нашей китайской корпорации». Таким образом отжимают и актив, и землю, и все остальное. Поэтому не стоит сильно заигрывать с Китаем. Это все-таки не то чтобы очень дружественная нам страна.

Дирхам или гонконгский доллар — более стабильный вариант

Если говорить про интервенции с дружественными валютами. Помимо юаня, скорее всего, это будут арабский дирхам или гонконгский доллар. Сейчас еще очень много говорят про выход на Гонконгскую биржу, и это дополнительный инструмент.

Но обе эти валюты привязаны к американскому доллару. То есть они торгуются в курсе с американским долларом и они к нему относительно стабильны. Почему это хороший инструмент? Потому что вы как бы покупаете не доллар, но фактически он несет в себе ценность доллара. И это уже более стабильный вариант.

Что касается дирхама, это опять же арабские страны — это петрократия (властные структуры, опирающиеся на владение или распоряжение нефтью). Цены на нефть высокие — хорошо, цены на нефть не очень — очевидно плохо. Этот риск тоже стоит учитывать.

Россия хочет отказаться от доллара и называет его токсичным. Стоит ли держать в нем свои сбережения?: Госэкономика: Экономика: Lenta.

ru

Российские власти и экономисты все чаще говорят о том, что страна сможет вполне обойтись без доллара, евро и валют других страны, которые ввели в отношении Москвы санкции из-за операции на Украине. В последнее время к определениям западных валют добавилось слово «токсичность», которое раньше можно было слышать применительно к российским активам и деньгам соотечественников за рубежом. Но финансисты тем временем уверены, что дружественные валюты в ближайшей перспективе не смогут стать полноценной заменой доллару и евро, и призывают россиян не торопиться с поспешными действиями. Почему? Ответ — в материале «Ленты.ру».

Из сердца вон

В свежем интервью замминистра финансов Алексей Моисеев назвал доллар и евро «однозначно токсичными валютами». «Я считаю, что он не нужен. Я поддерживаю тех экспертов, которые считают, что нет необходимости копить активы в этой валюте», — заявил чиновник, добавив, что в нынешних условиях это было бы просто невозможно.

Среди валют на замену доллару и евро он назвал китайский юань и дирхам (валюта ОАЭ), а также ряд других валют «более мелких рынков».

Моисеев пояснил, что иностранная валюта для распространения ее в обороте России должна обладать стабильным курсом, ликвидностью, а также не должно быть заградительного валютного контроля в стране — эмитенте валюты.

С подобными заявлениями прежде выступали и другие высокопоставленные спикеры. Министр финансов Антон Силуанов употреблял слово «токсичный» по отношению к доллару дважды. В конце мая он назвал американскую и европейскую валюты «токсичными фантиками», а в июле отметил: «Для нас эти валюты токсичны». Глава ВТБ Андрей Костин в июне говорил, в свою очередь, что доллар — самое мощное оружие США, позволяющее им «доминировать и пугать другие страны». У России, по мнению банкира, нет другого выбора, кроме как «идти по пути дедолларизации».

Замминистра финансов Алексей Моисеев

Фото: Владимир Федоренко / РИА Новости

Наконец, президент Владимир Путин с марта неоднократно говорил об утрате доверия к доллару и евро, причем не только в Москве, но и во многих других странах, которые, по его мнению, теперь будут осторожнее относиться к формированию резервов в американской валюте.

На наших глазах утрачено доверие к доллару, евро и фунту стерлингов как к валютам, в которых можно проводить расчеты, хранить резервы, номинировать активы. И мы шаг за шагом уходим от использования таких ненадежных, скомпрометировавших себя валют

Владимир Путинпрезидент России

В начале сентября, выступая на Восточном экономическом форуме, глава государства вновь сказал, что не видит перспектив у доллара, от расчета в котором уходят даже союзники США.

Взялись за старое

Разговоры о дедолларизации не новы. Говорить об этом начали еще в 2018 году. Обоснование тогда было таким же — угроза санкций, которые могут оставить страну без возможности расплачиваться за импорт. Чтобы избежать самых тяжелых последствий, Центробанк планомерно менял структуру своих золотовалютных резервов (ЗВР). Они накапливаются за счет покупки иностранной валюты на внутреннем рынке (главные источники — выручка экспортеров и средства иностранных инвесторов) и расходуются при ее дефиците. В последние годы регулятор активно избавлялся от резервов в долларах и евро, заменяя их активами, номинированными в юанях и других валютах.

В последние годы регулятор активно избавлялся от резервов в долларах и евро, заменяя их активами, номинированными в юанях и других валютах.

Уже весной 2018-го, после включения в санкционные списки США сразу нескольких крупнейших российских бизнесменов, регулятор перевел почти пятую часть резервов из долларов в юани. Всего Центробанк распродал казначейские облигации США на 101 миллиард долларов — из имевшегося прежде 201 миллиарда осталось только 100. Второй этап пришелся на второе полугодие 2021-го, когда доля долларовых активов в ЗВР снизилась с 16,4 до 10,9 процента, или на 29,2 миллиарда долларов. Одновременно доля юаня выросла с 13,1 до 17,1 процента.

Фото: Keystone Press Agency / Globallookpress.com

Руководство Центробанка, как и в целом российские власти, рассчитывало, что Евросоюз не поддержит возможные санкции со стороны США, и считало евро относительно безопасным направлением вложений. В действительности же вскоре после начала спецоперации на Украине масштабные ограничения ввел не только Вашингтон, но также Брюссель, Лондон, Токио и некоторые другие страны. Помимо прочего, они заморозили все активы российских центробанка и правительства, в результате чего недоступной оказалась почти половина резервов, или около 300 миллиардов долларов.

Помимо прочего, они заморозили все активы российских центробанка и правительства, в результате чего недоступной оказалась почти половина резервов, или около 300 миллиардов долларов.

Натерпелись

Такие меры серьезно отразились на российской экономике. Прежде всего Центробанк потерял возможность в полной мере поддерживать стабильность курса рубля через валютные интервенции. Сейчас такие операции возможны лишь в валютах, которые по-прежнему доступны регулятору, однако для этого на них должен быть спрос на внутреннем рынке (чтобы Центробанк мог купить на них рубли). Второе последствие — невозможность проводить платежи кредиторам — держателям госдолга — и осуществлять новые заимствования. В конце июня, когда истек срок исключительной лицензии, выданной Минфином США, международные агентства объявили о наступившем дефолте по российским еврооблигациям. В Москве утверждали, что все средства перечислены инвесторам, но не могут дойти до них по независящим от заемщика причинам — из-за отказа западных депозитариев. Позднее схожие сложности испытали коммерческие компании, в том числе те, кто не попал под персональные санкции.

Позднее схожие сложности испытали коммерческие компании, в том числе те, кто не попал под персональные санкции.

Еще одно негативное последствие — российские банки и их клиенты оказались отрезаны от валютных кредитов со стороны ЦБ. На этом фоне кредитные организации столкнулись с нехваткой валютной ликвидности, а ЦБ ввел ограничения на выдачу наличных долларов, евро, фунтов и других валют. Также был установлен лимит на переводы за рубеж, впрочем, впоследствии его несколько раз смягчали. Но даже после этого совершать трансферы в пользу зарубежных счетов через систему SWIFT стало крайне сложно и затратно — из-за больших сроков ожидания и высоких банковских комиссий. В дополнение ко всему многие розничные инвесторы и клиенты инвесткомпаний столкнулись с блокировкой своих зарубежных активов из-за санкций в отношении Национального расчетного депозитария.

300миллиардов

долларов из золотовалютных резервов ЦБ оказались заблокированы в результате западных санкций

В таких условиях стремление перейти на альтернативные способы сбережений и международных расчетов вполне объяснимо.

Правительству уже удалось договориться о частичном переводе двусторонней торговли с некоторыми странами в национальные валюты. Новый порядок уже действует с Китаем, обсуждался с Турцией (Путин и турецкий президент Реджеп Тайип Эрдоган решили, что Анкара будет оплачивать некоторую долю российского газа лирами). Весной западные СМИ писали о планах Москвы наладить торговлю с Индией в рупиях, однако официального подтверждения пока не последовало.

Кроме того, 8 сентября в СМИ появилась информация о том, что российские банки стали продавать наличную валюту дружественных стран «в попытке удовлетворить спрос населения». Так, Совкомбанк начал валютообменные операции с национальной валютой ОАЭ — дирхамом. В банке такой шаг объяснили стабильностью дирхама, поскольку его официальный курс привязан к доллару и равняется 3,67 дирхама за доллар.

Промсвязьбанк анонсировал начало продаж населению наличной турецкой лиры. Представители банка рассказали, что клиенты нуждаются в турецкой валюте для поездок в эту страну, а также стремятся сдать оставшиеся банкноты.

Сразу несколько банков предлагают обменные операции в юане. Среди них — Сбер, ВТБ, Альфа-банк, Совкомбанк, Россельхозбанк, «Открытие» и Азиатско-Тихоокеанский банк.

К тому же в начале сентября стало известно, что ЦБ планирует закупить на внутреннем рынке около 70 миллиардов долларов в юанях для ЗВР.

Скорое увеличение доли юаня в золотовалютных резервах (ЗВР) российского Центробанка анонсировал и Министр финансов Антон Силуанов: «Безусловно, роль юаня в резервах будет также расти. Поэтому в нынешних условиях, я думаю, что если и создавать резервы, и хранить деньги в золотовалютных резервах, то в первую очередь это, конечно, золото, это юань, но также и ряд других валют дружественных стран», — отметил Силуанов.

Однако даже тут могут возникнуть сложности, в том числе из-за необходимости согласовывать с Пекином продажу крупных партий китайской валюты или номинированных в ней ценных бумаг — во избежание их резкого удешевления. В целом переход на валюты стран, сохранивших политические и торговые отношения с Москвой, хотя и имеет очевидные плюсы, одновременно несет в себе целый ряд рисков.

Помягче

Все валюты, упоминавшиеся в этом контексте в последние месяцы, относятся к классу «мягких» — на их курс и его стабильность влияет множество неэкономических факторов, в первую очередь, политическая ситуация в стране-эмитенте. Ярким примером служит Турция, президент которой любит вмешиваться в работу центробанка и настаивать на снижении ключевой ставки ради борьбы с инфляцией — что противоречит базовым законам экономики. Результатом такой политики стало беспрецедентное для страны падение курса лиры (на 115 процентов за последний год) и рекордная инфляция (80 процентов в годовом выражении по итогам июля). Принимать оплату в лирах и держать в них свои активы чревато их обесценением.

Национальная валюта ОАЭ, дирхам, которую Алексей Моисеев упомянул в качестве одной из возможных замен доллару и евро, хотя и имеет твердую привязку к курсу доллара, все равно относится к числу «мягких». Причина тому, как и в случае с Турцией, недостаточная самостоятельность финансовых властей страны, а также сильная зависимость бюджета от нефтегазовых доходов и цен на нефть. К тому же в Объединенных Арабских Эмиратах имеют широкое хождение и другие, более «твердые» валюты, главным образом доллар.

К тому же в Объединенных Арабских Эмиратах имеют широкое хождение и другие, более «твердые» валюты, главным образом доллар.

Президент Турции Реджеп Тайип Эрдоган

Фото: Nacho Doce / Reuters

Доля в международной торговле почти всех перечисленных валют пока остается невысокой, и даже переход на взаимные расчеты в национальных платежных средствах не сможет в короткие сроки изменить ситуацию.

На перепутье

Немаловажным является и то обстоятельство, что Китай, Турция, ОАЭ и другие страны, сохраняющие лояльность Москве, по-прежнему ориентированы на торговлю с Западом, в том числе на закупки товаров, услуг и технологий, а значит, нуждаются в валютах стран-поставщиков. В результате может сложиться парадоксальная ситуация, когда Россия будет готова продавать свое сырье и другие категории товаров за юани, лиры и дирхамы, а ее партнеры в ответ продолжат требовать привычную «твердую» валюту.

К тому же Китай и другие страны (за исключением разве что Турции в ее нынешнем положении) не заинтересованы в чрезмерном укреплении своих валют за счет повышенного спроса со стороны российских контрагентов, поскольку это повлечет снижение конкурентоспособности их экспортеров. Наконец, в России по-прежнему достаточно компаний, не попавших под санкции и сохраняющих отношения с западными партнерами. Все они заинтересованы в операциях с использованием привычных платежных средств.

Наконец, в России по-прежнему достаточно компаний, не попавших под санкции и сохраняющих отношения с западными партнерами. Все они заинтересованы в операциях с использованием привычных платежных средств.

Нет смысла в переориентации на новые валюты и для населения. Несмотря на усложнившиеся в последние месяцы условия хранения безналичных сбережений в долларах и евро, россияне по-прежнему приобретают их в наличной форме — пользуясь низким курсом и планируя использовать для платежей за границей. Юань, лира, дирхам, бразильский реал и другие дружественные валюты лишены обоих этих важных качеств — обменять каждую из этих валют на нужную в конкретной стране будет довольно сложно.

Фото: Мария Девахина / РИА Новости

Российские власти активно говорят о дедолларизации национальной экономики и переходе на валюты дружественных стран. В сложившихся условиях такой шаг имеет определенный смысл, но лишь в ограниченном объеме. Даже юань, несмотря на всю финансовую мощь Китая, не может полноценно заменить и вытеснить доллар и евро, поскольку основанная на их доминировании глобальная финансовая система формировалась десятилетиями. Американская валюта стала основным международным средством расчетов сразу после падения золотого стандарта в 1944 году и с тех пор, пусть и с некоторыми изменениями, сохраняет свой статус. Изменить его, скорее всего, не под силу даже нынешним катаклизмам.

Американская валюта стала основным международным средством расчетов сразу после падения золотого стандарта в 1944 году и с тех пор, пусть и с некоторыми изменениями, сохраняет свой статус. Изменить его, скорее всего, не под силу даже нынешним катаклизмам.

1 Российский рубль (RUB) в Китайский юань (CNY) сегодня

- Дома

руб.

китайских юаня

Стоимость 1 российского рубля в китайских юанях сегодня составляет 0,12 йены по данным «Открытых курсов валют», по сравнению со вчерашним днем курс снизился на -1,12% (на -0,0013 йены). Курс российского рубля по отношению к китайскому юаню на графике, таблица динамики стоимости в процентах за день, неделю, месяц и год.

Конвертер валют

Российский рубль

Рубль Россия

01830000000000″> Китайский юань

01830000000000″> Китайский юань

Юань Китай

С помощью конвертера валют вы можете перевести 1 российский рубль в юани и узнать, сколько на данный момент стоит один рубль в юанях. Также вы можете произвести обратный расчет и узнать текущую стоимость 1 юаня в российских рублях.

| 1 рубль в юаней | 2 рубля в | 3 рубля в 9 китайских юаней0039 |

|---|---|---|

| 0,12 йен | 0,23 йен | 0,35 йен |

График изменения курса 1 Российского рубля к Китайскому юаню

Выберите период для построения графика:

Курс российского рубля к юаню на графике позволяет отслеживать изменения за разные периоды и делать выводы о возможных прогнозах курса одной валюты по отношению к другой.

Динамика изменения стоимости 1 рубля (RUB) в юанях (CNY)

Сравните стоимость 1 российского рубля в китайских юанях в прошлом с текущей ценой на данный момент.

| Дата | День недели | 1 рубль в | Изменения | Изменения % |

|---|---|---|---|---|

| 14 сентября 2022 г. | Среда | 1 рубль = 0,12 юаня | +0,0002 юаня | +0,15% |

| 15 сентября 2022 г. | Четверг | 1 рубль = 0,12 юаня | +0,0007 юаней | +0,63% |

| 16 сентября 2022 г. | Пятница | 1 рубль = 0,12 юаня | -0,0019 юаней | -1,62% |

| 17 сентября 2022 г. | Суббота | 1 рубль = 0,12 юаня | +0,000002 | +0,0014% |

18 сентября 2022 г. | Воскресенье | 1 рубль = 0,12 юаня | -0,0002 9 китайских юаней0051 | -0,17% |

| 19 сентября 2022 г. | Понедельник | 1 рубль = 0,12 юаня | +0,0014 юаней | +1,19% |

| 20 сентября 2022 г. (сегодня) | Вторник | 1 рубль = 0,12 юаня | -0,0013 юаней | -1,12% |

| Стоимость 1 Рубля (RUB) в Китайских юанях за неделю (7 дней) уменьшилась на 9.0037 -¥0,0012 (ноль юаней двенадцать фыней). | ||||

| Дата | День недели | 1 рубль в | Изменения | Изменения % |

|---|---|---|---|---|

| 21 августа 2022 г. | Воскресенье | 1 рубль = 0,11 юаня | -0,000003 | -0,0029% |

20 сентября 2022 г. (сегодня) (сегодня) | Вторник | 1 рубль = 0,12 юаня | +0,0008 юаней | +0,67% |

| Стоимость 1 Рубля (RUB) в Китайских юанях за месяц (30 дней) увеличилась на +0,0008 йен (ноль юаней восемь фыней). | ||||

| Дата | День недели | 1 рубль в | Изменения | Изменения % |

|---|---|---|---|---|

| 20 сентября 2021 г. | Понедельник | 1 рубль = 0,09 юаня | -0,0008 юаней | -0,91% |

| 20 сентября 2022 г. (сегодня) | Вторник | 1 рубль = 0,12 юаня | +0,03 юаня | +23,65% |

Стоимость 1 Рубля (RUB) в Китайских юанях за год (365 дней) увеличилась на +0,03 йен (ноль юаней три фыня). | ||||

Кросс-курс 1 рубля к другим валютам

USD

Доллар США

США

0,02 USD

Изменение курса за неделю

-$0,0003

-1,88%

евро

евро

Европейский союз

0,02 евро

Изменение обменного курса за неделю

-0,0003 €

-1,99%

BTC

Биткойн

Криптовалюта

0.000001 BTC

Изменение курса за неделю

+0,00000003 BTC

+3,96%

DOGE

Dogecoin

Криптовалюта

0,27 DOGE

Изменение курса за неделю

+0,0002 DOGE

+0,08%

Российский рубль в Китайский юань Юань Преобразование | Калькулятор курса обмена RUB на CNY

Быстро и легко рассчитывайте обменные курсы с помощью этого бесплатного конвертера валют.

| Закрыть | 0,1148 | Открыть | 0,1166 |

| Дневной минимум | 0,1131 | Дневной максимум | 0,1171 |

| Дата | 20.09.2022 | День недели | вторник |

| 1 | 5 | 10 | 50 | 100 | 250 | 500 | |

| юаней | 0,11 | 0,57 | 1,15 | 5,74 | 11,48 | 28,69 | 57,39 |

| 1 | 5 | 10 | 50 | 100 | 250 | 500 | |

| 8,71 | 43,56 | 87.13 | 435,65 | 871,29 | 2,18 к | 4,36 к |

Конвертация российского рубля в китайский юань

Калькулятор валют Markets Insider предлагает конвертацию валюты от Российский рубль в Китайский юань за считанные секунды. Отдыхающие в РФ могут совершать конвертации по текущему курсу. Калькулятор валют является идеальным инструментом для инвесторов, инвестирующих в международные фондовые биржи с разными валютами.

Конвертировать российских рублей в китайских юаней можно как по текущему, так и по историческому курсу – для этого выберите нужную дату обмена. Сегодняшняя дата установлена по умолчанию. Кроме того, калькулятор валют показывает курс закрытия предыдущего дня, а также самый высокий и самый низкий курс конвертации Российский рубль — Китайский юань юань . Результаты отображаются в наглядной таблице. В дополнение к курсу российских рублей к китайскому юаню , калькулятор валют Markets Insider также предлагает другие обменные курсы примерно для 160 международных валют.

В дополнение к курсу российских рублей к китайскому юаню , калькулятор валют Markets Insider также предлагает другие обменные курсы примерно для 160 международных валют.

Российский рубль — Китайский юань Ренминби Калькулятор валюты

Вы выбрали базовую валюту Российский рубль и целевую валюту Китайский юань юань на сумму 1 рубль .

В меню можно выбрать желаемые курсы обмена около 160 международных валют из двух списков. Кроме того, валютный калькулятор позволяет рассчитать исторические обменные курсы в дополнение к текущему курсу. Результаты отображаются в таблице с курсом закрытия предыдущего дня, курсом открытия, а также самым низким и самым высоким курсом соответствующей даты.

Бизнес-инсайдер

Вот что будет дальше с ведущими мировыми валютами, поскольку действия ФРС и опасения глобального роста давят на валютные рынки.

- Рост цен на энергоносители является одним из факторов, оказывающих давление на иену, евро и юань против стремительно растущего доллара США.

Прочитать историю

Бизнес-инсайдер

Администрация Байдена только что представила рекомендации по регулированию криптовалюты, которые сигнализируют о потенциале цифрового доллара и ужесточении наказаний для борьбы с преступностью.

- В новой криптографической структуре Белого дома говорится, что цифровая валюта центрального банка «может предложить значительные преимущества».

Бизнес-инсайдер

Пол Кругман говорит, что доминирование доллара означает, что ФРС нанесет больше вреда мировой экономике, чем другие центральные банки, борющиеся с инфляцией.

- Сила доллара в 2022 году означает, что ФРС оказывает огромное влияние на мировую экономику, поскольку она борется с инфляцией, достигшей 40-летнего максимума.

Coindesk

NASDAQ LANZARá UN SERVICIO DE CUSTODIA DE CRIPTOMONEDAS PAR долларовые значения

CoinDesk

Слабость Биткойна до ФРС имеет график, на котором аналитики сосредоточились на поддержке на уровне $18,3 тыс.

COINDESK

DEFI Платформа Maple FinanC Сеть

CoinDesk

Фирма MicroStrategy начисляет 301 биткойн и имеет приблизительную сумму 130.000

| Российский рубль — ЗНАЧОК |

| Российский рубль — Синерео |

| Российский рубль — Субстрат |

| Российский рубль — Эфиопский быр |

| Российский рубль — Монета |

| Российский рубль — Мириады |

| Российский рубль — Южнокорейская вона |

| Российский рубль — Контрагент |

| Российский рубль — Арагон |

китайский юань в российский рубль на сегодня CNY/RUB

Конвертер китайский юань/российский рубль предоставляется без каких-либо гарантий. Цены могут отличаться от цен, предоставляемых финансовыми учреждениями, такими как банки (Народный банк Китая, Центральный банк Российской Федерации), брокеры или компании, занимающиеся денежными переводами. Дополнительная информация: конвертер валют.

Цены могут отличаться от цен, предоставляемых финансовыми учреждениями, такими как банки (Народный банк Китая, Центральный банк Российской Федерации), брокеры или компании, занимающиеся денежными переводами. Дополнительная информация: конвертер валют.

Последнее обновление:

Не переплачивайте за отправку денег за границу. Wise использует реальный обменный курс; что делает их до 8 раз дешевле, чем ваш банк. Узнать больше

Не пора ли поменять валюту?

Лучшим днем для обмена китайских юаней на российские рубли был . В то время валюта достигла своего наивысшего значения.

100 китайских юаней = 2 257,1050 российских рублей

Худшим днем для обмена китайских юаней на российские рубли был . Обменный курс упал до минимального значения.

100 Китайский юань = 783.4899 Российский рубль

Исторический Китайский юань / Российский рубль

История дневного курса CNY /RUB с четверга, 26 августа 2011 г. Максимальное значение 900 было достигнуто 900.0666 Понедельник, 7 марта 2022 г.

1 китайский юань = 22,5711111 русский рубль

Минимальный на

1 Китайский юань = 7,83499

10 9063 ценой.

org/UnitPriceSpecification»>

org/UnitPriceSpecification»> 7460

7460 5435

5435 1463

1463 2606

2606| Our users’ conversion | |

|---|---|

| 1 Qatari rial to Sri Lankan rupee | 1 QAR = 98.4731 LKR |

| change Japanese yen to Pakistani rupee Конвертировать евро в шри-ланкийскую рупию0051 | 1 USD = 87.9496 AFN |

| ounce of gold in US dollar | 1 XAU = 1676. 7015 USD 7015 USD |

| ounce of gold to Indian rupee today | 1 XAU = 133539.8796 INR |

| conversion курс Доллар США Британский фунт | 1 USD = 0,8747 GBP |

| Австралийский доллар в конвертируемую марку Боснии и Герцеговины | 1 AUD = 1,3123 BAM |

| euro to Indonesian rupiah historical | 1 EUR = 15017.1000 IDR |

| convert Malaysian ringgit to Philippine peso | 1 MYR = 12.6013 PHP |

Currency Of China

- ISO4217 : CNY

- Китай

- CNY Все валюты

- Все валюты CNY

Валюта России

- ISO4217: RUB

- Россия

- Руб Все валюты

- Все валюты Нат.

сумма преобразовать в Результат 1 Chinese yuan CNY CNY RUB 8.59 Russian rubles RUB 2 Chinese yuan CNY CNY RUB 17.18 Russian rubles RUB 3 китайских юаня CNY CNY RUB 25,77 Российские рубли 9 RUB0051 4 Chinese yuan CNY CNY RUB 34. 35 Russian rubles RUB5 Chinese yuan CNY CNY RUB 42.94 Russian руб. 10 китайских юаней CNY CNY руб. 85.88 Russian rubles RUB 15 Chinese yuan CNY CNY RUB 128.83 Russian rubles RUB 20 Chinese yuan CNY CNY 171,77 российских рублей  org/DatedMoneySpecification»>

org/DatedMoneySpecification»>25 китайских юаней CNY CNY RUB 214.71 Russian rubles RUB 100 Chinese yuan CNY CNY RUB 858.84 Russian rubles RUB 500 Chinese yuan CNY китайских юаней руб. 4 294,20 руб.0058 CNY to RUB conversion table

Major currencies

currency ISO 4217 Indian rupee INR US dollar USD Пакистанская рупия PKR Дирхам ОАЭ AED Бангладешская така BDT euro EUR Saudi riyal SAR British pound GBP Malaysian ringgit MYR Indonesian rupiah IDR Конвертировать Китайский юань (CNY) и Российский рубль (RUB)

Наш конвертер Китайский юань в Российский рубль обновлен с обменными курсами от 20.

09.2022.

Введите любую сумму для конвертации в поле слева от Китайский юань. Используйте кнопку «Валюты обмена», чтобы сделать российский рубль валютой по умолчанию. Нажмите на Российский рубль или Китайский юань, чтобы конвертировать между этой валютой и любыми другими валютами.Chinese Yuan to Russian Ruble exchange rate calculator

Exchange rates updated: 20.09.2022 17:04

1 CNY (¥)

=

8,68477 RUB (₽)

Chinese Yuan

Russian Ruble

1 CNY = 8,684767 RUB

0,115144 CNY = 1 RUB

United Arab Emirates Dirham (AED)Afghan Afghani (AFN) Албанский лек (ALL)Армянский драм (AMD)Нидерландский антильский гульден (ANG)Ангольская кванза (AOA)Аргентинское песо (ARS)Австралийский доллар (AUD)Арубанский флорин (AWG)Азербайджанский манат (AZN)Конвертируемая M (BAM)Боснии и ГерцеговиныБарбадос Доллар (BBD)Бангладешская така (BDT)Болгарский лев (BGN)Бахрейнский динар (BHD)Бурундийский франк (BIF)Бермудский доллар (BMD)Брунейский доллар (BND)Боливийский боливиано (BOB)Бразильский реал (BRL)Багамский доллар (BSD)Бутан Нгултрум (BTN)Ботсванская пула (BWP)Новый белорусский рубль (BYN)Белорусский рубль (BYR)Белизский доллар (BZD)Канадский доллар (CAD)Конголезский франк (CDF)Швейцарский франк (CHF)Чилийское песо (CLP)Китайский юань (CNY) Колумбийское песо (COP)Костариканский колон (CRC)Кубинское конвертируемое песо (CUC)Кубинское песо (CUP)Эскудо Кабо-Верде (CVE)Cz ech Республикакрона (CZK)Франк Джибути (DJF)Датская крона (DKK)Доминиканское песо (DOP)Алжирский динар (DZD)Египетский фунт (EGP)Эритрейская накфа (ERN)Эфиопский быр (ETB)Евро (EUR)Доллар Фиджи (FJD) Фунт Фолклендских островов (FKP)Британский фунт стерлингов (GBP)Грузинский лари (GEL)Фунт Гернси (GGP)Ганский седи (GHS)Гибралтарский фунт (GIP)Гамбийский даласи (GMD)Гвинейский франк (GNF)Гватемальский кетсаль (GTQ)Гайанский доллар ( GYD)Гонконгский доллар (HKD)Гондурасская лемпира (HNL)Хорватская куна (HRK)Гаитянский гурд (HTG)Венгерский форинт (HUF)Индонезийская рупия (IDR)Израильский новый шекель (ILS)Фунт острова Мэн (IMP)Индийская рупия (INR)Иракский Динар (IQD)Иранский риал (IRR)Исландская крона (ISK)Джерсийский фунт (JEP)Ямайский доллар (JMD)Иорданский динар (JOD)Японская иена (JPY)Кенийский шиллинг (KES)Кыргызский сом (KGS)Камбоджийский риель (KHR)Коморский Франк (KMF)Вона Северной Кореи (KPW)Вона Южной Кореи (KRW)Кувейтский динар (KWD)Доллар Каймановых островов (KYD)Казахстанский тенге (KZT)Лаосский кип (LAK)Ливанский фунт (LBP)Шри-ланкийская рупия (LKR)Либерийская кукла ar (LRD)Лоти Лесото (LSL)Ливийский динар (LYD)Марокканский дирхам (MAD)Молдавский лей (MDL)Малагасийский ариари (MGA)Македонский денар (MKD)Мьянма кьят (MMK)Монгольский тугрик (MNT)Маканская патака (MOP)Мавританская Угия (MRO)Маврикийская рупия (MUR)Мальдивская руфия (MVR)Малавийская квача (MWK)Мексиканское песо (MXN)Малайзийский ринггит (MYR)Мозамбикский метикал (MZN)Доллар Намибии (NAD)Нигерийская найра (NGN)Никарагуанская кордова (NIO)Норвежская Крона (NOK)Непальская рупия (NPR)Новозеландский доллар (NZD)Оманский риал (OMR)Панаманский бальбоа (PAB)Перуанский новый соль (PEN)Папуа-новогвинейская кина (PGK)Филиппинское песо (PHP)Пакистанская рупия (PKR)Польский злотый (PLN)Парагвайский гуарани (PYG)Катарский риал (QAR)Румынский лей (RON)Сербский динар (RSD)Российский рубль (RUB)Руандийский франк (RWF)Саудовский риал (SAR)Доллар Соломоновых Островов (SBD)Сейшельская рупия (SCR)Суданский Фунт (SDG)Шведская крона (SEK)Сингапурский доллар (SGD)Фунт острова Святой Елены (SHP)Сьерра-Леоне-Леоне (SLL)Сомалийский шиллинг (SOS)Суринамский доллар (SRD)Добра Сан-Томе и Принсипи (STD)Сальвад оранский колон (SVC)Сирийский фунт (SYP)Свазилендский лилангени (SZL)Таиландский бат (THB)Таджикистанский сомони (TJS)Туркменский манат (TMT)Тунисский динар (TND)Тонганская паанга (TOP)Турецкая лира (TRY)Доллар Тринидада и Тобаго ( TTD)Новый тайваньский доллар (TWD)Танзанийский шиллинг (TZS)Украинская гривна (UAH)Угандийский шиллинг (UGX)Доллар США (USD)Уругвайское песо (UYU)Узбекский сом (UZS)Венесуэльский боливар фуэрте (VEF)Вьетнамский донг (VND) Вату Вануату (VUV)Самоанская тала (WST)Франк КФА BEAC (XAF)Серебро (тройская унция) (XAG)Золото (тройская унция) (XAU)Восточно-карибский доллар (XCD)Специальные права заимствования (XDR)Франк КФА BCEAO (XOF) Франк CFP (XPF)Йеменский риал (YER)Южноафриканский рэнд (ZAR)Замбийская квача (ZMW)Зимбабвийский доллар (ZWD)

Дирхам ОАЭ (AED)Афганский афгани (AFN)Албанский лек (ALL)Армянский драм (AMD)Нидерландский антильский гульден (ANG)Ангольская кванза (AOA)Аргентинское песо (ARS)Австралийский доллар (AUD)Арубанский флорин (AWG) Азербайджанский манат (AZN)Конвертируемая валюта Боснии и Герцеговины (BAM)Барбадосский доллар (BBD)Бангладешская така (BDT)Болгарский лев (BGN)Бахрейнский динар (BHD)Бурундийский франк (BIF)Бермудский доллар (BMD)Брунейский доллар (BND)Боливийский боливиано (BOB)Бразильский реал (BRL)Багамский доллар (BSD)Бутанский нгултрум (BTN)Ботсванская пула (BWP)Новый белорусский рубль (BYN)Белорусский рубль (BYR)Белизский доллар (BZD)Канадский доллар (CAD)Конголезский франк (CDF)Швейцарский Франк (CHF)Чилийское песо (CLP)Китайский юань (CNY)Колумбийское песо (COP)Костариканский колон (CRC)Кубинское конвертируемое песо (CUC)Кубинское песо (CUP)Эскудо Кабо-Верде (CVE)Чешская крона (CZK)Франк Джибути (DJF)Датская крона (DKK)Доминиканское песо (DOP)Алжирский динар (DZD)Египетский фунт (EGP)Эритрейская накфа (ERN)Эфиопский быр (ETB)Евро (EUR)Доллар Фиджи (F JD)Фунт Фолклендских островов (FKP)Британский фунт стерлингов (GBP)Грузинский лари (GEL)Фунт Гернси (GGP)Ганский седи (GHS)Гибралтарский фунт (GIP)Гамбийский даласи (GMD)Гвинейский франк (GNF)Гватемальский кетсаль (GTQ)Гайанский Доллар США (GYD)Гонконгский доллар (HKD)Гондурасская лемпира (HNL)Хорватская куна (HRK)Гаитянский гурд (HTG)Венгерский форинт (HUF)Индонезийская рупия (IDR)Израильский новый шекель (ILS)Фунт острова Мэн (IMP)Индийская рупия (INR) )Иракский динар (IQD)Иранский риал (IRR)Исландская крона (ISK)Джерсийский фунт (JEP)Ямайский доллар (JMD)Иорданский динар (JOD)Японская иена (JPY)Кенийский шиллинг (KES)Кыргызский сом (KGS)Камбоджийский риель (KHR) )Коморский франк (KMF)Северокорейская вона (KPW)Южнокорейская вона (KRW)Кувейтский динар (KWD)Доллар Каймановых островов (KYD)Казахстанский тенге (KZT)Лаосский кип (LAK)Ливанский фунт (LBP)Шри-ланкийская рупия (LKR) Либерийский доллар (LRD)Лоти Лесото (LSL)Ливийский динар (LYD)Марокканский дирхам (MAD)Молдавский лей (MDL)Малагасийский ариари (MGA)Македонский денар (MKD)Мьянма кьят (MMK)Монгольский тугрик (MNT)Маканская патака (MOP) Маури Танийская угия (MRO)Маврикийская рупия (MUR)Мальдивская руфия (MVR)Малайская квача (MWK)Мексиканское песо (MXN)Малайзийский ринггит (MYR)Мозамбикский метикал (MZN)Доллар Намибии (NAD)Нигерийская найра (NGN)Никарагуанская кордоба (NIO) Норвежская крона (NOK)Непальская рупия (NPR)Новозеландский доллар (NZD)Оманский риал (OMR)Панамский бальбоа (PAB)Перуанский новый соль (PEN)Папуа-новогвинейская кина (PGK)Филиппинский песо (PHP)Пакистанская рупия (PKR)Польский Злотый (PLN)Парагвайский гуарани (PYG)Катарский риал (QAR)Румынский лей (RON)Сербский динар (RSD)Российский рубль (RUB)Франк Руанды (RWF)Саудовский риал (SAR)Доллар Соломоновых Островов (SBD)Сейшельская рупия (SCR) Суданский фунт (SDG)Шведская крона (SEK)Сингапурский доллар (SGD)Фунт Святой Елены (SHP)Сьерра-Леоне-Леоне (SLL)Сомалийский шиллинг (SOS)Суринамский доллар (SRD)Добра Сан-Томе и Принсипи (STD)Сальвадорский колон (SVC) Сирийский фунт (SYP)Свазилендский лилангени (SZL)Тайский бат (THB)Таджикистанский сомони (TJS)Туркменский манат (TMT)Тунисский динар (TND)Тонганская паанга (TOP)Турецкая лира (TRY)Тринидад и T доллар Обаго (TTD)Новый тайваньский доллар (TWD)Танзанийский шиллинг (TZS)Украинская гривна (UAH)Угандийский шиллинг (UGX)Доллар США (USD)Уругвайское песо (UYU)Узбекский сом (UZS)Венесуэльский боливар фуэрте (VEF)Вьетнамский донг (VND)Вануату-вату (VUV)Самоанская тала (WST)Франк КФА BEAC (XAF)Серебро (тройская унция) (XAG)Золото (тройская унция) (XAU)Восточно-карибский доллар (XCD)Специальные права заимствования (XDR)Франк КФА BCEAO (XOF)Франк КФП (XPF)Йеменский риал (YER)Южноафриканский рэнд (ZAR)Замбийская квача (ZMW)Доллар Зимбабве (ZWD)

Какой текущий курс обмена Китайского Юаня в Российский Рубль?

Курс китайского юаня к российскому рублю = 8,68

Преобразование CNY в российский рубль

Вы выбрали исходную валюту CNY и целевую валюту российский рубль с суммой 1 CNY.

Вы можете выбрать курсы обмена в двух списках для более чем 160 международных валют. Обменные курсы обновляются через регулярные промежутки времени и представлены в табличной форме для обычных сумм. Вы также можете увидеть исторические обменные курсы других посетителей.Cross Currency Rates

USD EUR GBP CAD JPY CNY RUB USD nan 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 EU Inf 1 EUR Inf 1 EUR Inf 1 EUR Inf 1

EUR Inf 1

EUR 0051

1.14153 0.75386 0.00697 0.14341 0.01655 GBP inf 0. 876021 0.66040 0.00611 0.12563 0.01450 CAD inf 1,32650 1,51424 1 0,00925 0,19023 0,02196 JPY Inf 143,4848484848484848484848484848484848484848484848484848484848484848484848484848484848484848484848 143.4897 163.78626 108.16422 1 20.57596 2.37507 CNY inf 6.97319 7.96008 5.25683 0.04860 1 0.11543 RUB inf 60,41084 68,96060 45,54149 0,42104 8,66330 1 6.1567

Страны, которые расплачиваются российскими рублями (RUB)

Конвертация китайских юаней в популярные валюты

- Китайский Юань в Австралийский доллар (AUD)

- Китайский Юань в Бразильский Реал (BRL)

- Китайский Юань в Канадский доллар (CAD)

- Китайский Юань в Швейцарский Франк (CHF)

- Китайский Юань в Китайский Юань (CNY)

- Китайский Юань в Индонезийская Рупия (IDR)

- Китайский юань в Норвежская крона (NOK)

- Китайский Юань в Российский Рубль (RUB)

- Китайский Юань в Сингапурский доллар (SGD)

- Китайский юань в Украинская гривна (UAH)

Обмен китайских юаней на криптовалюты

- Китайский Юань в Биткойн (BTC)

- Китайский Юань в Эфириум (ETH)

- Китайский Юань в Ripple (XRP)

- Китайский Юань в Litecoin (LTC)

- Китайский Юань в NEM (XEM)

- Китайский Юань в IOTA (MIOTA)

- Китайский Юань в DASH (DASH)

- Китайский Юань в Monero (XMR)

Конвертация китайских юаней в другие мировые валюты

- Китайский Юань в Сомалийский Шиллинг (SOS)

- Китайский Юань для Сьерра-Леоне Леоне (SLL)

- Китайский юань → Эритрейская накфа (ERN)

- Китайский Юань в Франк Руанды (RWF)

- Китайский Юань в Тунисский Динар (TND)

- Китайский юань в Пакистанская рупия (PKR)

- Китайский Юань в Южноафриканский Рэнд (ZAR)

- Китайский Юань в Ямайский доллар (JMD)

- Китайский юань в Узбекский сом (UZS)

- Китайский Юань для Сирийский Фунт (SYP)

- Китайский Юань для Коморский Франк (KMF)

- Китайский Юань для Фунт Святой Елены (SHP)

- Китайский юань в Доллар Намибии (NAD)

- Китайский Юань в Датская Крона (DKK)

- Китайский Юань в Лаосский Кип (LAK)

- Китайский Юань для Бурундийский Франк (BIF)

- Китайский Юань в Бермудский доллар (BMD)

- Китайский Юань → Бутанский Нгултрум (BTN)

- Китайский юань в Шри-Ланкийская рупия (LKR)

- Китайский Юань в Сан-Томе и Принсипи Добра (STD)

- Китайский Юань в Тайский Бат (THB)

- Китайский Юань в Иорданский Динар (JOD)

- Китайский юань в Костариканский колон (CRC)

- Китайский юань → Гондурасская лемпира (HNL)

- Китайский юань → Перуанский новый соль (PEN)

- Китайский юань в Доллар Новой Зеландии (NZD)

- Китайский Юань для Франк Джибути (DJF)

- Китайский юань в Венгерский форинт (HUF)

- Китайский Юань в Румынский Лей (RON)

- Китайский юань для Фунт Фолклендских островов (FKP)

- Китайский Юань → Никарагуанская Кордова (NIO)

- Китайский Юань в Филиппинское Песо (PHP)

- Китайский Юань → Парагвайский Гуарани (PYG)

- Китайский юань → Вануату вату (VUV)

- Китайский юань в Тонганская паанга (TOP)

- Китайский юань в Йеменский риал (YER)

- Китайский Юань → Малагасийский Ариари (MGA)

- Китайский юань для Суданский фунт (SDG)

- Китайский Юань в Евро (EUR)

- Китайский Юань в Японская иена (JPY)

В других валютах

13000000 Китайский юань в японскую иену

28400 Китайский юань в NEM

3300 Китайский юань в японскую иену

100000 Китайский юань в Британский фунт стерлингов

199.

80 Китайский юань в Канадский доллар189 Китайский юань в Сингапурский доллар

137 Китайский юань в доллар США

43 Китайский юань 2 в 10 индонезийских рупий 90

329,00 CNY в RUB 39 минут назад

9CNY в RUB 3281566 53 минуты назад

0,16 CNY TO RUB 2 часа назад

298 CNY TO RUB 3 часа назад

505 CNY в RUB 3 часа назад

45000 CNY TO 3 часа назад

45000 CNY TO 3 часа назад

45000 CNY TO 3 часа назад

45000 CNY TO 3 часа назад

45000 CNY.

15000 CNY в RUB 4 часа назад

3700 CNY в RUB 5 часов назад

9.40 CNY в RUB 5 часов назад

Китайский CNY в CNY to RUB00 обменный курс . Российский рубль является валютой в России. Символ CNY — ¥. Символ рубля — ₽. Последний раз курс обмена китайского юаня обновлялся 20 сентября 2022 г.

Последний раз курс обмена валюты для российского рубля обновлялся 20 сентября 2022 г. Коэффициент пересчета китайского юаня состоит из 5 значащих цифр. Коэффициент пересчета в рубли состоит из 5 значащих цифр.Распечатайте схемы и берите их с собой в сумочку или кошелек во время путешествий.

Обменный курс Китайского Юаня к Российскому Рублю = 8,68.

Chinese Yuan Russian Ruble ¥ 1 ₽ 8.68 ¥ 5 ₽ 43.42 ¥ 10 ₽ 86.85 ¥ 50 ₽ 434,24 ¥ 100 ₽ 868.48 ¥ 250 ₽ 2,171.19 ¥ 500 ₽ 4,342.38 ¥ 1000 ₽ 8,684.77 Russian Ruble Chinese Yuan ₽ 1 ¥ 0. 12₽ 5 ¥ 0.58 ₽ 10 ¥ 1.15 ₽ 50 ¥ 5.76 ₽ 100 ¥ 11.51 ₽ 250 ¥ 28.79 ₽ 500 ¥ 57.57 ₽ 1000 ¥ 115.14 Поделиться Конвертер валют?

Был ли полезен наш валютный калькулятор? Тогда поделитесь! По этой ссылке вы можете порекомендовать своим посетителям и друзьям наш конвертер валют.

Китайский Юань Ренминби в Российский Рубль (CNY в RUB) — Обмен валюты, Конвертировать, График

На этой странице вы найдете конвертер валют из CNY в RUB. Можно конвертировать любую сумму из китайских юаней в российские рубли (¥ в ₽) с помощью конвертера валют Myfin по актуальному курсу на 12:48 20 сентября 2022 г.

- 1 юань

- 100 китайских юаней

- 1,000 CNY

Сумма

От

CNYКитайские юани

До

RUBРоссийский рубль

1 CNY = 8,66330494

RUB Wise с

RUB Отправить деньги0011

Для расчета стоимости конвертации иностранной валюты мы используем рыночные обменные курсы 159 валют мира.

Без комиссии за иностранные транзакции с кредитными картами высшего уровня

CNYКитайский юань, юань

Страна обращения: Китай

Код валюты, символ: CNY, ¥

Номиналы монет в обращении:

0,1 юаня, 0,5 юаня, 1 юань (1, 5 角;1 юань)Номиналы банкнот в обращении:

0,1 юаня, 0,5 юаня, 1 юань, 5 юаней, 10 юаней, 20 юаней, 50 юаней, 100 юанейИстория:

Китайский юань (символ ¥, код: CNY, номер 156) — основная национальная валюта Китайской Народной Республики. CNY используется при конвертации и на мировых валютных рынках.

Один юань делится на 10 цзяо, а последний содержит 10 фэней. Мелкие монеты обычно не используются в платежах. Китайский юань был выпущен на рынок в 1949 году. Предшественником валюты был юань Внутренней Монголии. CNY не используется на территории двух городов КНР: Гонконга и Макао. В этих населенных пунктах есть свои денежные единицы.ПодробнееRUBРоссийский рубль

Страна обращения: Россия

Код валюты, условное обозначение: RUB, ₽

Номиналы монет в обращении:

1₽, 2₽, 5₽, 10₽Номиналы банкнот в обращении:

50₽, 100₽, 200₽, 500₽, 1000₽, 2000₽, 5000₽История:

Российский рубль (₽) — национальная валюта, используемая в Российской Федерации. Применяется только в России.

RUB — международный термин, используемый на мировой финансовой арене. Российский рубль делится на копейки. В каждом рубле 100 копеек.

Валюта стала официальной в 1991, после распада Советского Союза. Ранее в обращении в СССР использовался советский рубль.

На российских банкнотах изображены разные города. Например, это Хабаровск, Ярославль, Красноярск, Санкт-Петербург и ключевые памятники этих областей.ПодробнееКонвертировать китайский юань в российский рубль

китайский юань юань российский рубль 604544

4

4

4

4

1 CNY8,663305 руб.

10 китайских юаней 86,633049 руб. 100 китайских юаней 866,33 руб. 200 юаней 1732,66 руб. 300 юаней 2 598,99 руб. 400 юаней 3 465,32 руб. 500 китайских юаней 4 331,65 руб. 1 000 юаней 8 663,3 руб. 5 000 китайских юаней 43 316,52 руб. 10 000 юаней 86 633,05 руб. 100 000 юаней 866 330,49 руб. 1 000 000 китайских юаней 8 663 304,94 руб.

1 руб.0,115429 китайских юаней 10 руб. 1,154294 китайских юаней 100 руб. 11.542939 китайских юаней

200 руб.23.085878 китайских юаней 300 руб. 34,628817 китайских юаней 400 руб. 46,171756 китайских юаней 500 руб. 57,714695 китайских юаней 1000 руб. 115,429 китайских юаней 5000 руб. 577,147 китайских юаней 10 000 руб. 1154,29 китайских юаней 100 000 руб. 11 542,94 китайских юаней 1 000 000 RUB 115 429,39 CNY История обменного курса 1 китайского юаня к российскому рублю

В таблице указан курс обмена 1 юаня к рублю за последнюю неделю.

Дата CNY RUB Смена Вторник, 20 сентября 2022 г. 1 китайский юань 8,66330494 руб.

— Понедельник 19.09.2022 1 CNY 8,66330494 руб.

—Воскресенье 18.09.2022 1 CNY 8,66330494 руб.

—Суббота 17.09.2022 1 CNY 8,66330494 руб.

-0,00012405Пятница 16.09.2022 1 CNY 8,66342899 руб.

0,1304234Четверг 15.09.2022 1 CNY 8,53300558 руб.

-0,04102792Среда 14.09.2022 1 CNY 8,5740335 руб.

—1 CNY to RUB chart

Содержит исторические курсы 1 юаня по отношению к рублю за все время.

1 Китайский юань Ренминби в Российский рубль статистика

Последние 30 дней Последние 5 лет High 8.73 8.79 Low 8.73 8.79 Average 8.73 8.79 Other popular conversion pairs

FAQ

CNY/RUB – Конвертация китайских юаней в российские рубли

Наш конвертер валют CNY/RUB позволяет мгновенно конвертировать по текущим курсам. Текущая стоимость 1 CNY равна 8,6633049.4 руб.

- укажите сумму денег для конвертации в окне с китайскими юанями;

- дождитесь автоматической конвертации CNY в RUB.

Как изменилась динамика курса китайского юаня к рублю за последнюю неделю

Здесь же можно найти график изменения курса китайского юаня с 2015 года. За последнюю неделю изменился курс фунта к доллару на 0,0893 руб.

или +1,0305%.Динамика курса китайского юаня к рублю за последний месяц

Ежемесячные данные о динамике курса конвертации CNY в RUB помогают лучше понять тенденции рынка.

CNY изменился на -0,7861% или -0,0681 руб.

org/Question»>

org/Question»>Конвертация китайских юаней в российские рубли

Мы используем информацию о котировках по состоянию на 20.09.2022 12:48 по восточному времени для расчета обменного курса двух валют. Указанные значения считаются средними, но могут соответствовать ставкам конкретных финансовых организаций. Для получения результата нужно всего лишь:

С помощью этого инструмента вы можете конвертировать любое количество китайских юаней в российские рубли за несколько секунд.

Побочные эффекты обменного курса юаня между странами B&R: до и во время события COVID-19

- Список журналов

- Коллекция Elsevier для чрезвычайных ситуаций в области общественного здравоохранения

- PMC7525334

Финанс Рес Письмо. 2020 ноябрь; 37: 101782.

Опубликовано онлайн 2020 сентября 30. DOI: 10.1016/j.frl.2020.101782

, A , A , B и C,

5 D, 6 . . . . . . . . . и C, D, и C, 6 и . Информация об авторе Примечания к статье Информация об авторских правах и лицензиях Отказ от ответственности

- Дополнительные материалы

Предложение Инициативы «Один пояс, один путь» (Пояс и путь) способствовало региональному экономическому сотрудничеству и финансовой интеграции. Крайне важно измерить побочные эффекты волатильности на валютном рынке B&R. Результаты изменяющейся во времени модели распространения показывают, что индекс распространения системы «B&R» отражает некоторые внезапные региональные кризисы. Точно так же на обменный курс юаня влияют внутренние финансовые реформы, а также внешние экономические потрясения. Кроме того, недавняя вспышка COVID-19нарушило эту систему и влияние юаня.

Ключевые слова: Побочный эффект, Обменный курс, COVID-19, «Один пояс, один путь»

В 2013 году Китай выступил с инициативой регионального сотрудничества «Экономический пояс Шелкового пути и Морской Шелковый путь 21 века» (т.

е. « «Один пояс, один путь» или «Инициатива B&R»), направленная на содействие упорядоченному и свободному потоку экономических факторов. Инициатива B&R — крупнейшее по масштабу экономическое сообщество, охватывающее 64 % всего населения мира (Huang, 2016), одну треть мирового ВВП, 75 % общих запасов энергии и четверть мировых трансграничных торговля товарами и услугами. Инициатива B&R способствовала координации политики, беспрепятственной торговле, финансовой интеграции и контактам между людьми. С одной стороны, инициатива «Пояс и путь» способствовала региональному экономическому развитию (Вонг, 2017 г.) и ускорила установление партнерских отношений в процессе интернационализации юаня (Чжан и др., 2017 г.). С другой стороны, доминирующее положение доллара в торговых расчетах, по-видимому, затормозило процесс интернационализации юаня в рамках инициативы «B&R» (Лян, 2020). А возможность системного риска, связанного с разнородным статусом экономического развития стран-участниц, вызвала беспокойство у торговцев, инвесторов и политиков.Обменный курс, определяемый денежной массой, уровнем цен, национальным доходом, процентной ставкой, выпуском и другими относительными экономическими переменными (Stcokman, 1980; Frankel, 1992; Bacchetta and Van, 2006), колебался, когда происходили изменения в экономическая открытость страны, гибкость режима обменного курса, новые информационные помехи и т. д. (Станик, 2007). В частности, в системе, которую мы изучаем в статье «Инициатива B&R», исследования показывают, что обменные курсы стран-участниц в последние годы колебались более широко и часто (Lai and Guo, 2017). По мере углубления глобализации побочный эффект проявляется не только во внутренних финансовых активах, но и на рынках и в разных странах. Существует три основных пути распространения колебаний обменного курса. Первый связан с торговой интеграцией — страны одного географического региона, как правило, формируют региональный валютный блок (Subramanian and Kessler, 2013). Второй связан с активными глобальными финансовыми рынками, где географически децентрализованные страны связаны друг с другом (Shu et al.