Содержание

Курсы валют в Банке Оранжевом в Москве на сегодня, курсы обмена доллара США, евро Банка Оранжевого

В настоящее время выполняется обновление данных. Вы можете сравнить курсы валют во всех банках Москвы.

Курсы валют во всех банках Москвы

Актуальные курсы обмена иностранных валют в Банке Оранжевом в 1 пункте обмена валюты в Москве, по данным с официального сайта банка www.bankorange.ru.

Телефон горячей линии Банка Оранжевого для уточнения курсов валют: 8 800 500-80-88.

Динамика курсов валют Банка Оранжевого: доллара и евро к рублю

| Дата | Доллар США | Евро | ||

|---|---|---|---|---|

| Покупка | Продажа | Покупка | Продажа | |

| 12.10.2022 | 61.00 | 71.00 | 60.00 | 70.00 |

| 11.10.2022 | 61.00 +1 ↑ | 71.00 +1 ↑ | 60.00 +1 ↑ | 70.00 +1 ↑ |

10. 10.2022 10.2022 | 60.00 +2 ↑ | 70.00 +2 ↑ | 59.00 +2 ↑ | 69.00 +2 ↑ |

| 07.10.2022 | 58.00 | 68.00 | 57.00 +2 ↑ | 67.00 +2 ↑ |

| 06.10.2022 | 58.00 +5 ↑ | 68.00 | 55.00 +5 ↑ | 65.00 |

| 05.10.2022 | 53.00 | 68.00 | 50.00 | 65.00 |

| 04.10.2022 | 53.00 | 68.00 | 50.00 | 65.00 |

Пункты обмена валют Банка Оранжевого в Москве

На апрель 2023 года Банк Оранжевый представлен в Москве 1 отделением, где можно осуществить покупку, продажу и обмен иностранной валюты.

Филиал в г. Москва ул. Мясницкая, д. 48 8 800 500-80-88 Метро Красные ворота, Тургеневская, Сретенский бульвар

Обслуживание физических лиц: пн.—пт.: 09:30—20:00, сб., вс.: 10:00—17:00 Обслуживание юридических лиц: пн.—пт.: 09:30—18:00 Без выходных

Все отделения Банка Оранжевого в Москве

Лучшие курсы валют в Москве

Доллар США Евро

| Покупка | |

|---|---|

| Авангард | 81. 10 10 |

| Новый Век | 81.10 |

| Приморье | 81.05 |

| Продажа | |

|---|---|

| Камский Коммерческий Банк | 81.50 |

| Инвестторгбанк | 81.53 |

| Транскапиталбанк | 81.53 |

| Покупка | |

|---|---|

| Авангард | 89.30 |

| Ак Барс | 89.21 |

| Ростфинанс | 89.20 |

| Продажа | |

|---|---|

| Союз | 89.55 |

| Камский Коммерческий Банк | 89.60 |

| Морской Банк | 89.65 |

Курсы валют во всех банках Москвы

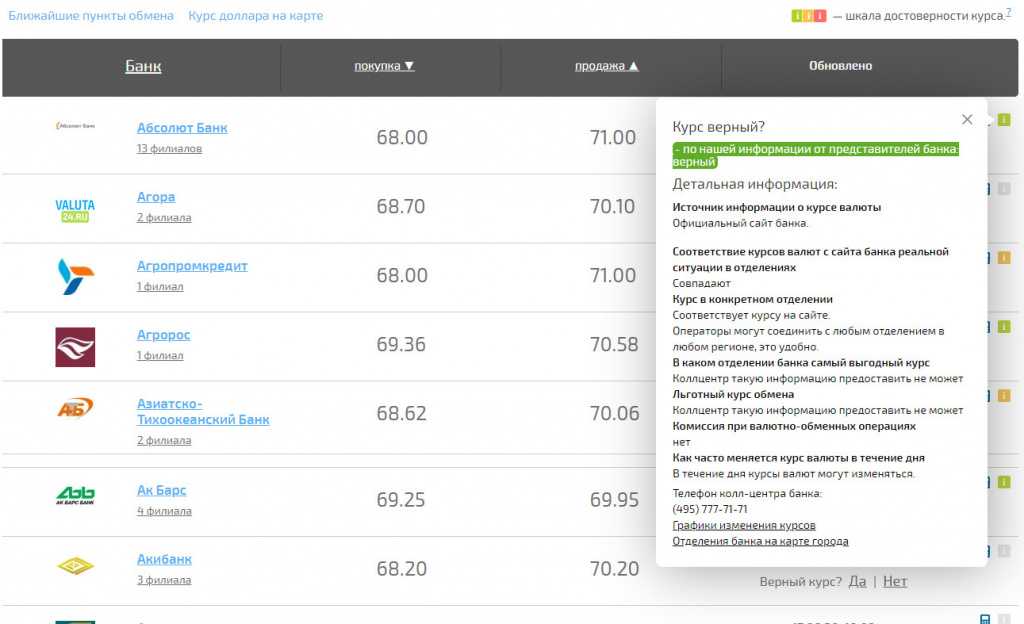

Информация о курсе продажи и покупки валют в Банке Оранжевом

Чтобы выгодно купить или продать валюту в Банке Оранжевом, необходимо сравнить курсы иностранных валют всех 203 банков Москвы и выбрать для себя лучший вариант в обменных пунктах рядом с домом, офисом или у метро. С помощью конвертера валют можно точно рассчитать стоимость валютообменной операции. При обмене крупной суммы валюты банки готовы предложить льготный курс валют, который, как правило, значительно выгоднее обычного.

С помощью конвертера валют можно точно рассчитать стоимость валютообменной операции. При обмене крупной суммы валюты банки готовы предложить льготный курс валют, который, как правило, значительно выгоднее обычного.

Перед посещением банка для обмена валюты советуем уточнить обменный курс валюты в Банке Оранжевом и наличие необходимой суммы в ближайшем отделении в Москве.

рублей — последняя жертва кризиса в Украине

Август традиционно является месяцем, когда в России может произойти что-то неожиданное и, как правило, с длительным наследием. В предыдущие годы были войны, террористические акты и крупные аварии. В этом году, на фоне шума войны в Украине и эскалации санкций со стороны России и Запада, Центральный банк России внес существенные изменения в то, как он управляет обменным курсом рубля.

Центральный банк еще больше расширил торговый коридор рубля и ясно дал понять, что, за исключением чрезвычайных ситуаций, он больше не будет регулярно вмешиваться в валютный рынок для стабилизации или поддержки рубля. Это существенное изменение политики, хотя оно полностью соответствует решимости Центрального банка не отвлекаться от своего плана по полному свободному плаванию рубля с начала 2015 года.

Это существенное изменение политики, хотя оно полностью соответствует решимости Центрального банка не отвлекаться от своего плана по полному свободному плаванию рубля с начала 2015 года.

После эскалации украинского кризиса в начале марта Банк повысил базовую ключевую ставку с 5,5 до 8 процентов и потратил 26 миллиардов долларов из национальных резервов на поддержку рубля.

Это намного меньше, чем почти 200 миллиардов долларов, использованных в период с августа 2008 года по август 2009 года, но это все же значительная сумма в то время, когда так много проектов нуждаются в финансировании и так много государственных компаний просят правительство заменить заблокированы внешние долговые рынки.

Центральный банк продолжит использовать процентные ставки, чтобы попытаться повлиять на валюту, как это делают другие крупные центральные банки, хотя основное использование процентных ставок в обозримом будущем будет заключаться в попытке сократить все еще растущий уровень потребительской инфляции.

Это означает, что курс рубля по отношению к доллару и евро, например, будет более волатильным в будущем. Обменный курс также будет гораздо более чувствителен к политическому шуму, санкционному риску, внутренним экономическим показателям и цене на нефть. Иллюстрацией этого эффекта является падение обменного курса рубля по отношению к доллару на 4 процента за август.

Конкретно, если нынешний процесс прекращения огня на востоке Украины ни к чему не приведет, а боевые действия и риск санкций возрастут на следующей неделе, курс рубля к доллару быстро ухудшится до 38 или 39, тем более, что цена на нефть марки «Юралс» снова сомнительно держится на уровне 100 долларов за баррель.

С другой стороны, если процесс прекращения огня выглядит так, как будто он может дать положительный результат, а нефть марки Urals поднимается выше уровня 100 долларов за баррель, то есть хорошие шансы, что рубль может восстановиться до теоретической справедливой стоимости 36 против доллара.

Суть в том, что ЦБ не будет пытаться управлять курсом рубля в любом направлении, а позволит рынку диктовать. В Macro Advisory мы пересмотрели прогноз курса рубля к доллару на конец года до 37,5, чтобы отразить набор переменных, которые все еще возможны в ближайшие месяцы.

Так почему же ЦБ позволил рублю более свободно плавать в разгар самого серьезного кризиса, с которым страна столкнулась с 1998 года? Это сводится к вопросу о приоритетах. Предоставление рублю более свободной реакции на экономико-политические угрозы и на цену на нефть обеспечивает защиту федерального бюджета. Более слабый рубль означает, что экспортная выручка, а также налоги, уплаченные за этот экспорт, превращаются в большую сумму в рублях и увеличивают доходную часть бюджета.

Следовательно, федеральный бюджет может балансировать на уровне, близком к 100 долларам за баррель сырой нефти, при условии, что обменный курс рубля к доллару будет ниже 37,5, а при обменном курсе 36 бюджету потребуется сырая нефть ближе к 109 долларам за баррель.

Ослабление рубля также является косвенным стимулом для отечественных производителей. Это означает, что импортные товары дорожают, а отечественные товары становятся более конкурентоспособными по цене. За последние шесть месяцев одним из немногих положительных показателей в российской экономике был рост производственного сектора по сравнению с прошлым годом.

Эффект слабого рубля является причиной того, что экономика почти избежала рецессии во втором квартале. Допустить ослабление рубля — гораздо более эффективный и дешевый вариант, чем наращивание прямых бюджетных расходов на программы стимулирования. Более слабый рубль также хорош для других областей экономики, если, например, люди решают отдыхать или делать покупки дома, а не в более дорогих зарубежных местах.

С точки зрения того, что будет влиять на курс рубля отсюда, есть ряд факторов, на которые стоит обратить внимание. Первым и, безусловно, самым важным в краткосрочной и среднесрочной перспективе являются политические новости и санкции.

Как мы видели в последние недели, рубль сейчас является самым чувствительным индикатором риска на российских рынках капитала. Эскалация санкций, особенно в недавно установленном формате «око за око», очень быстро приведет к падению курса рубля к доллару до 38 или ниже.

Позитивные новости приведут к расширению митинга в среду утром после первоначального заявления президента Украины Петра Порошенко. Второй фактор, который будет самым важным еще долго после ослабления политического кризиса, — это цена на нефть. Это будет особенно актуально, если правительство откажется от бюджетного правила или ослабит его, чтобы позволить больше расходовать доходы от нефти.

На данный момент, несмотря на недавнее снижение цен на нефть из-за роста опасений по поводу мировой экономики, риск серьезного обвала цен на нефть невелик. Ясно, что появление ИГИЛ на Ближнем Востоке существенно меняет правила игры и создает неизвестные, но, вероятно, высокие риски для потоков нефти.

Трейдеры не захотят слишком сильно снизить премию за риск, пока эта угроза остается реальной. Тот факт, что небольшая страна в Персидском заливе, Объединенные Арабские Эмираты, почувствовала себя вынужденной предпринять совершенно беспрецедентный шаг, отправив военные самолеты в Северную Африку для бомбардировки целей в Ливии, также показывает, насколько опасна и хрупка политическая стабильность во всем регионе. Для России этот риск оказывает утешительную поддержку цене на нефть и экономике в целом.

Тот факт, что небольшая страна в Персидском заливе, Объединенные Арабские Эмираты, почувствовала себя вынужденной предпринять совершенно беспрецедентный шаг, отправив военные самолеты в Северную Африку для бомбардировки целей в Ливии, также показывает, насколько опасна и хрупка политическая стабильность во всем регионе. Для России этот риск оказывает утешительную поддержку цене на нефть и экономике в целом.

Теперь, когда Центральный банк играет более пассивную роль с точки зрения прямого управления валютой, рубль также будет более чутко реагировать на регулярный поток экономических новостей — как это обычно бывает в развитых странах — и на усилия Центрального банка по сдерживанию рост потребительской инфляции.

Это, безусловно, смелый шаг посреди такой большой неопределенности, поскольку, хотя Центральный банк оставляет за собой право вмешаться, чтобы предотвратить крупный крах в худшем случае, основной риск заключается в том, что так называемое бегство капитала снова всплески, поскольку вкладчики и компании переводят свои наличные в рублях в альтернативные валюты.

На данный момент эта угроза является меньшим из двух зол, поскольку защита федерального бюджета, которая дает правительству больше вариантов расходов, и повышение конкурентоспособности отечественных производственных секторов в настоящее время являются гораздо более важными приоритетами.

Крис Уифер — старший партнер Macro Advisory, консалтинговой компании, консультирующей макрохедж-фонды и иностранные компании, изучающие инвестиционные возможности в России.

Мнения, выраженные в авторских статьях, не обязательно отражают позицию The Moscow Times.

Доминирование

долларов исчезает по мере роста Китая и рисков, связанных с санкциями: Далио

- Глобальные центральные банки менее склонны держать доллар, сказал миллиардер-инвестор Рэй Далио.

- Одна из причин заключается в том, что доля Китая в мировой торговле растет, а доля США падает.

- Другое дело, что западные санкции против России выявили новые риски для хранения долларовых активов.

LoadingЧто-то загружается.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Доминирование доллара ослабевает по мере того, как важность доллара в мировой торговле снижается, в то время как западные санкции против России подвергают держанию валюты новые риски, сказал миллиардер-инвестор Рэй Далио.

Центральные банки менее склонны удерживать доллар, заявил основатель Bridgewater Associates на прошлой неделе в интервью на шоу Джулии Ла Рош.

«Доллары — это долг. Другими словами, когда кто-то держит доллар — центральный банк — он держит долговой актив», — сказал он. «Поэтому держатели этого сказали бы:« Я уже чрезмерно подвержен долгу, номинированному в долларах США ». И поэтому желания покупать меньше».

По мнению Далио, причина, по которой страны ранее были готовы влезть в такой долг, заключается в том, чтобы иметь возможность вести международную торговлю, учитывая широкое использование доллара в глобальных транзакциях. Фактически доллар участвует в 88% всех валютных операций.

Но, поскольку Китай увеличивает использование юаня в мировой торговле, потребность в долларе в будущем может исчезнуть.

Чтобы усилить присутствие юаня, Китай продвигает торговые соглашения, которые обязывают сделки не в долларах. Совсем недавно это было сделано с Бразилией, в дополнение к аналогичным соглашениям с такими странами, как Казахстан и Пакистан.

Между тем, с тех пор, как Россия подверглась остракизму со стороны западного мира за вторжение в Украину, ее экономика переориентировалась на юани. После начала войны в России были заморожены валютные резервы на сумму 330 миллиардов долларов, что не позволило Москве осуществлять операции с активами в долларах или евро на международном уровне.

После начала войны в России были заморожены валютные резервы на сумму 330 миллиардов долларов, что не позволило Москве осуществлять операции с активами в долларах или евро на международном уровне.

Эти санкции «увеличили предполагаемый риск того, что эти долговые активы могут быть заморожены так же, как они были заморожены для России», — сказал Далио.

«Итак, по этим причинам меньше желания держать долг, номинированный в долларах США, что означает да, меньше долларов США», — добавил он. «Таким образом, картина спроса и предложения ухудшается, особенно потому, что нам по-прежнему приходится продавать их на международном уровне, чтобы покрыть дефицит».

Его предупреждение перекликается с недавней заметкой от Eurizon SLJ Asset Management, в которой говорится, что доминирование доллара в качестве резервной валюты в прошлом году ослабло в 10 раз быстрее, чем в предыдущие два десятилетия.

Ранее Далио забил тревогу по поводу глобальных резервных валют. В феврале он сказал CNBC, что «мы живем в мире, в котором деньги, какими мы их знаем, находятся в опасности.