Содержание

Курс валют в Райффайзен Банке сегодня – Курс доллара, евро, рубля Райффайзен Банк

13 сентября

×

Введите ваш E-mail

для оформления подписки:

Введите ваш E-mail

Подписаться

Подписка оформлена успешно

На указанную вами электронную почту отправлено

письмо с подтверждением подписки.

Мы рады, что вы с нами!

Уважаемый Андрей!

В дополнение к оформенной подписке

вы можете также получать:

Ежедневно свежие финансовые новости

Главные новости недели

Актуальные курсы валют каждый день

Самое важное, что нужно знать о вашем банке

FairoizibankmonobankNeobankO.BanksportbanktodobankА-БанкАвангард БанкАвант-БанкАвтокразбанкАгропросперис БанкАйбокс Банк (АгроКомБанк)АккордбанкАксиомаАктабанкАктив-БанкАльпари БанкАльтбанк (Неос банк (Банк Кипра))Альфа-БанкАльянс БанкАпекс-банкАркадаАртем-БанкАсвио БанкБазисБанк Власний РахунокБанк 3/4Богуслав БанкБанк инвестиций и сбереженийБанк Кредит ДнепрБанк ЛьвовНациональный кредит БанкБанк Расчетный центрБанк СичСофийскийБанк Финансовая ИнициативаБанк Финансы и КредитБГ БанкБМ-2018 (БМ Банк)БрокбизнесбанкБТА БанкВектор БанкВелес БанкВернум БанкВиЭйБи Банк (VAB Банк)ВиЭс БанкВосток БанкВосточно-Промышленный БанкВсеукраинский Банк РазвитияВТБ БанкГефестГлобусГлобус (Банк Глобус)Городской Коммерческий БанкГосзембанкГрантГрин БанкДаниэльДельта БанкДемаркДиамантбанкДиви БанкДойче БанкДонгорбанкЕвробанкЕврогазбанкЕвропромбанкЗахидинкомбанкЗемельный БанкЗемельный КапиталЗлатобанкЗолотые ворота БанкИдея БанкИмэксбанкИнвестбанкИнвестиционно-Трастовый БанкИНГ Банк УкраинаИндустриалбанкИнпромбанкИнтеграл-БанкИнтербанкИнтеркредитбанкКамбио БанкКапиталКиевКиевская РусьКлассикбанкКлиринговый ДомКоминвестбанкКоммерческий Индустриальный БанкКонкордКонтрактКреди Агриколь БанкКредит Европа БанкКредит Оптима БанкКредитвест БанкКредитпромбанкКредобанкКристалбанкКСГ БанкЛегбанкМегабанкМеждународный Инвестиционный БанкМелиор БанкМеркурийМетабанкМисто БанкБанк МихайловскийМорскойМотор-БанкМР Банк (Сбербанк)МТБ БанкНадраНародный капитал БанкНациональные инвестицииНовыйОКСИ БанкOTP BankОщадбанкПервый инвестиционный БанкПетрокоммерц-Украина БанкПивденкомбанкПивденныйПиреус БанкПлатинум БанкПоликомбанкПолтава-БанкПорталПорто-ФранкоПравэкс БанкПрайм-БанкПремиумПриватбанкПрокредит БанкПроминвестбанкПромэкономбанкПроФин БанкПУМБПФБРадабанкРадикал БанкРайффайзен БанкРВС БанкРеал БанкРенессанс КредитРодовид БанкСЕБ Корпоративный БанкСитибанк (Украина)Скай БанкСмартБанкСоюзСтандартСтарокиевский БанкСтоличныйТаврикаТАС24 БизнесТаскомбанкТерра БанкТК КредитТрастТраст-капиталУкоопспилкаУкраинский банк реконструкции и развитияУкраинский капиталУкрбизнесбанкУкргазбанкУкргазпромбанкУкринбанкУкркоммунбанкУкрсиббанкУкрсоцбанкУкрстройинвестбанкУкрэксимбанкУниверсал БанкУникомбанкУПБУФС БанкФамильный БанкФидобанкФинанс Банк («ТММ-Банк»)Финансовый ПартнёрФинбанкФинексбанкФинростбанкФорвард Банк (Forward Bank)ФортунабанкФорум БанкХрещатикЦентрЧерноморский банк развития и реконструкцииЭкспобанкЭкспресс-БанкЭнергобанкЭрдэ БанкЮнекс БанкЮнион Стандард БанкЮнисон

Подписаться

Подписка оформлена успешно

На указанную вами электронную почту отправлено

письмо с подтверждением подписки.

Мы рады, что вы с нами!

Вернуться на сайт

×

Получайте по E-mail самые главные

финансовые новости Украины и мира:

Ежедневно свежие финансовые новости

Главные новости недели

Актуальные курсы валют каждый день

Самое важное, что нужно знать о вашем банке

FairoizibankmonobankNeobankO.BanksportbanktodobankА-БанкАвангард БанкАвант-БанкАвтокразбанкАгропросперис БанкАйбокс Банк (АгроКомБанк)АккордбанкАксиомаАктабанкАктив-БанкАльпари БанкАльтбанк (Неос банк (Банк Кипра))Альфа-БанкАльянс БанкАпекс-банкАркадаАртем-БанкАсвио БанкБазисБанк Власний РахунокБанк 3/4Богуслав БанкБанк инвестиций и сбереженийБанк Кредит ДнепрБанк ЛьвовНациональный кредит БанкБанк Расчетный центрБанк СичСофийскийБанк Финансовая ИнициативаБанк Финансы и КредитБГ БанкБМ-2018 (БМ Банк)БрокбизнесбанкБТА БанкВектор БанкВелес БанкВернум БанкВиЭйБи Банк (VAB Банк)ВиЭс БанкВосток БанкВосточно-Промышленный БанкВсеукраинский Банк РазвитияВТБ БанкГефестГлобусГлобус (Банк Глобус)Городской Коммерческий БанкГосзембанкГрантГрин БанкДаниэльДельта БанкДемаркДиамантбанкДиви БанкДойче БанкДонгорбанкЕвробанкЕврогазбанкЕвропромбанкЗахидинкомбанкЗемельный БанкЗемельный КапиталЗлатобанкЗолотые ворота БанкИдея БанкИмэксбанкИнвестбанкИнвестиционно-Трастовый БанкИНГ Банк УкраинаИндустриалбанкИнпромбанкИнтеграл-БанкИнтербанкИнтеркредитбанкКамбио БанкКапиталКиевКиевская РусьКлассикбанкКлиринговый ДомКоминвестбанкКоммерческий Индустриальный БанкКонкордКонтрактКреди Агриколь БанкКредит Европа БанкКредит Оптима БанкКредитвест БанкКредитпромбанкКредобанкКристалбанкКСГ БанкЛегбанкМегабанкМеждународный Инвестиционный БанкМелиор БанкМеркурийМетабанкМисто БанкБанк МихайловскийМорскойМотор-БанкМР Банк (Сбербанк)МТБ БанкНадраНародный капитал БанкНациональные инвестицииНовыйОКСИ БанкOTP BankОщадбанкПервый инвестиционный БанкПетрокоммерц-Украина БанкПивденкомбанкПивденныйПиреус БанкПлатинум БанкПоликомбанкПолтава-БанкПорталПорто-ФранкоПравэкс БанкПрайм-БанкПремиумПриватбанкПрокредит БанкПроминвестбанкПромэкономбанкПроФин БанкПУМБПФБРадабанкРадикал БанкРайффайзен БанкРВС БанкРеал БанкРенессанс КредитРодовид БанкСЕБ Корпоративный БанкСитибанк (Украина)Скай БанкСмартБанкСоюзСтандартСтарокиевский БанкСтоличныйТаврикаТАС24 БизнесТаскомбанкТерра БанкТК КредитТрастТраст-капиталУкоопспилкаУкраинский банк реконструкции и развитияУкраинский капиталУкрбизнесбанкУкргазбанкУкргазпромбанкУкринбанкУкркоммунбанкУкрсиббанкУкрсоцбанкУкрстройинвестбанкУкрэксимбанкУниверсал БанкУникомбанкУПБУФС БанкФамильный БанкФидобанкФинанс Банк («ТММ-Банк»)Финансовый ПартнёрФинбанкФинексбанкФинростбанкФорвард Банк (Forward Bank)ФортунабанкФорум БанкХрещатикЦентрЧерноморский банк развития и реконструкцииЭкспобанкЭкспресс-БанкЭнергобанкЭрдэ БанкЮнекс БанкЮнион Стандард БанкЮнисон

Подписка оформлена успешно

На указанную вами электронную почту отправлено

письмо с подтверждением подписки.

Мы рады, что вы с нами!

Вернуться на сайт

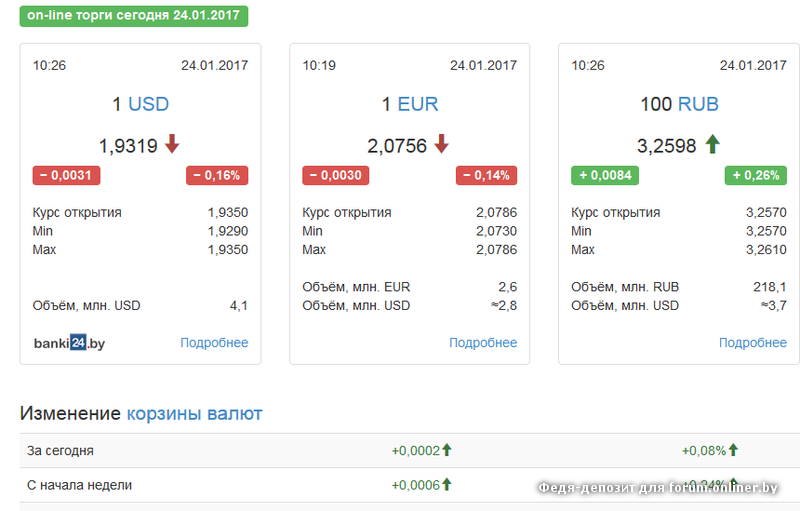

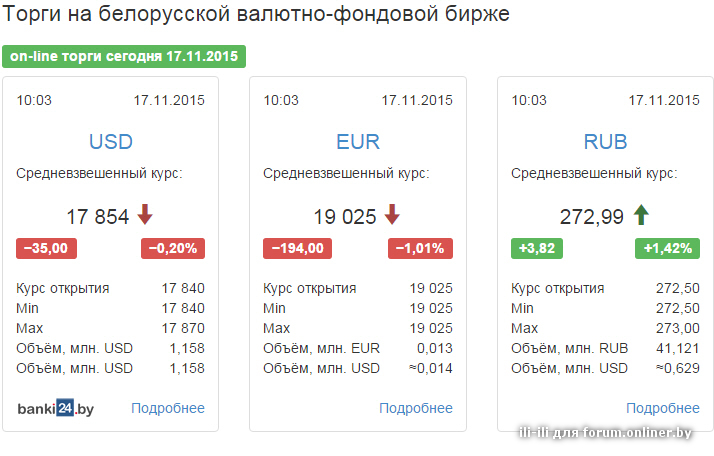

| Валюта | Покупка | Продажа | Обновление |

| USD | 41.2000 -0.1000 | 41.6500 -0.3500 | 13.09.2022 |

| EUR | 40.5000 0.0000 | 41.3000 -0.2000 | 13.09.2022 |

| RUB | 0.3600 0.0000 | 0.3750 0.0000 | 28.02.2022 |

Неосновные валюты

| Валюта | Покупка | Продажа | Обновление |

| CAD | 28.5000 0.0000 | 31.0000 0.0000 | 13.09.2022 |

| CHF | 40.5000 0.0000 | 42.5000 0.0000 | 13.09.2022 |

| CZK | 1.5000 0.0000 | 1.6000 0.0000 | 13.09.2022 |

| GBP | 45.5000 0.0000 | 48.5000 0.0000 | 13.09.2022 |

| HUF | 0. 0950 09500.0000 | 0.1000 0.0000 | 13.09.2022 |

| PLN | 8.3000 0.0000 | 8.5500 0.0000 | 13.09.2022 |

Карточные курсы

| Валюта | Покупка | Продажа | Обновление |

| USD | 33.0000 +3.7500 | 33.7500 +4.2100 | 28.06.2022 |

| EUR | 34.5000 +3.7300 | 35.7000 +4.7000 | 28.06.2022 |

Курс валют в банках Украины

Все курсы доллара США

Курс валют в отделениях Райффайзенбанка в Москве на сегодня

Калькулятор

Все валюты по курсу ЦБ

Рассчитать

- 46

отделений - 5

платежных терминалов - 222

банкомата

Сообщить об ошибке

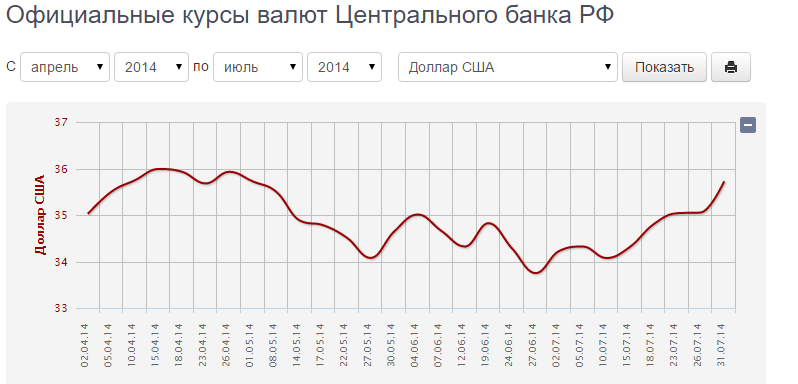

Графики изменений курса долларов в Райффайзенбанке

- за неделю

- за месяц

- за квартал

-

* на графике представлена динамика изменения среднесуточного курса доллара за последнюю неделю.

- * на графике представлена динамика изменения среднесуточного курса доллара в течение месяца.

- * график изменения среднесуточного курса доллара за последний квартал.

Таблицы изменения курса доллара

Продажа доллара: открыть

| Дата | Курс | +/- |

|---|---|---|

| 2022-06-16 | 53.9 | |

| 2022-06-17 | 53.8 | -0.1 |

| 2022-06-20 | 53.38 | -0.42 |

| 2022-06-21 | 52.6 | -0.78 |

| 2022-06-22 | 50.83 | -1.78 |

| 2022-06-23 | 50.5 | -0.33 |

| 2022-06-24 | 50.55 | +0.05 |

| 2022-06-27 | 50.63 | +0.08 |

| 2022-06-28 | 50.5 | -0.13 |

| 2022-06-29 | 48.65 | -1.85 |

| 2022-06-30 | 49.35 | +0.7 |

| 2022-07-01 | 49. 75 75 | +0.4 |

| 2022-07-04 | 51.18 | +1.43 |

| 2022-07-05 | 52.53 | +1.34 |

| 2022-07-06 | 59.48 | +6.95 |

| 2022-07-07 | 59.65 | +0.18 |

| 2022-07-08 | 58.4 | -1.25 |

| 2022-07-11 | 58.05 | -0.35 |

| 2022-07-12 | 56 | -2.05 |

| 2022-07-13 | 55.73 | -0.27 |

| 2022-07-25 | 54.4 | -1.33 |

| 2022-07-26 | 55.13 | +0.73 |

| 2022-07-27 | 56.7 | +1.58 |

| 2022-07-28 | 56.7 | — |

| 2022-07-29 | 57.68 | +0.97 |

| 2022-08-01 | 58.7 | +1.03 |

| 2022-08-02 | 57.83 | -0.88 |

| 2022-08-03 | 57.15 | -0.67 |

| 2022-08-04 | 57.3 | +0.15 |

| 2022-08-05 | 57.23 | -0. 07 07 |

| 2022-08-08 | 57.35 | +0.13 |

| 2022-08-09 | 57.3 | -0.05 |

| 2022-08-10 | 57.23 | -0.08 |

| 2022-08-11 | 57.4 | +0.18 |

| 2022-08-12 | 57.55 | +0.15 |

| 2022-08-15 | 57.75 | +0.2 |

| 2022-08-16 | 58.28 | +0.53 |

| 2022-08-17 | 57.9 | -0.38 |

| 2022-08-18 | 57.28 | -0.63 |

| 2022-08-19 | 56.25 | -1.03 |

| 2022-08-22 | 56.1 | -0.15 |

| 2022-08-23 | 56.8 | +0.7 |

| 2022-08-24 | 56.8 | — |

| 2022-08-25 | 56.78 | -0.02 |

| 2022-08-26 | 56.9 | +0.13 |

| 2022-08-29 | 57.17 | +0.27 |

| 2022-08-30 | 57.2 | +0.03 |

| 2022-08-31 | 57.05 | -0.15 |

| 2022-09-01 | 57. 05 05 | — |

| 2022-09-02 | 57.18 | +0.13 |

| 2022-09-05 | 57.45 | +0.27 |

| 2022-09-06 | 57.63 | +0.18 |

| 2022-09-07 | 58 | +0.38 |

| 2022-09-08 | 57.78 | -0.23 |

| 2022-09-09 | 57.5 | -0.27 |

| 2022-09-12 | 57.45 | -0.05 |

| 2022-09-13 | 57.08 | -0.37 |

Покупка доллара: открыть

| Дата | Курс | +/- |

|---|---|---|

| 2022-06-16 | 66.1 | |

| 2022-06-17 | 65.98 | -0.13 |

| 2022-06-20 | 65.48 | -0.49 |

| 2022-06-21 | 64.5 | -0.98 |

| 2022-06-22 | 62.38 | -2.13 |

| 2022-06-23 | 61.95 | -0.42 |

| 2022-06-24 | 62 | +0.05 |

| 2022-06-27 | 62.1 | +0.1 |

| 2022-06-28 | 61. 95 95 | -0.15 |

| 2022-06-29 | 59.75 | -2.2 |

| 2022-06-30 | 60.55 | +0.8 |

| 2022-07-01 | 61.08 | +0.53 |

| 2022-07-04 | 62.87 | +1.79 |

| 2022-07-05 | 64.45 | +1.58 |

| 2022-07-06 | 72.95 | +8.5 |

| 2022-07-07 | 73.2 | +0.25 |

| 2022-07-08 | 71.63 | -1.58 |

| 2022-07-11 | 71.15 | -0.47 |

| 2022-07-12 | 68.73 | -2.43 |

| 2022-07-13 | 68.35 | -0.38 |

| 2022-07-25 | 66.75 | -1.6 |

| 2022-07-26 | 67.6 | +0.85 |

| 2022-07-27 | 69.58 | +1.97 |

| 2022-07-28 | 69.55 | -0.02 |

| 2022-07-29 | 70.78 | +1.22 |

| 2022-08-01 | 72 | +1.22 |

| 2022-08-02 | 70.95 | -1. 05 05 |

| 2022-08-03 | 70.1 | -0.85 |

| 2022-08-04 | 70.25 | +0.15 |

| 2022-08-05 | 70.18 | -0.07 |

| 2022-08-08 | 70.3 | +0.12 |

| 2022-08-09 | 70.28 | -0.02 |

| 2022-08-10 | 70.18 | -0.1 |

| 2022-08-11 | 70.38 | +0.2 |

| 2022-08-12 | 70.55 | +0.17 |

| 2022-08-15 | 70.78 | +0.23 |

| 2022-08-16 | 71.45 | +0.67 |

| 2022-08-17 | 71 | -0.45 |

| 2022-08-18 | 70.23 | -0.78 |

| 2022-08-19 | 69 | -1.22 |

| 2022-08-22 | 68.85 | -0.15 |

| 2022-08-23 | 69.65 | +0.8 |

| 2022-08-24 | 69.65 | — |

| 2022-08-25 | 69.58 | -0.08 |

| 2022-08-26 | 69.8 | +0.22 |

| 2022-08-29 | 70. 07 07 | +0.27 |

| 2022-08-30 | 70.1 | +0.03 |

| 2022-08-31 | 69.95 | -0.15 |

| 2022-09-01 | 69.98 | +0.02 |

| 2022-09-02 | 70.1 | +0.13 |

| 2022-09-05 | 70.45 | +0.35 |

| 2022-09-06 | 70.65 | +0.2 |

| 2022-09-07 | 71.13 | +0.47 |

| 2022-09-08 | 70.83 | -0.3 |

| 2022-09-09 | 70.5 | -0.32 |

| 2022-09-12 | 70.42 | -0.08 |

| 2022-09-13 | 69.98 | -0.43 |

Графики изменений курса евро в Райффайзенбанке

- за неделю

- за месяц

- за квартал

- * на графике представлена динамика изменения среднесуточного курса евро за последнюю неделю.

-

* на графике представлена динамика изменения среднесуточного курса евро в течение месяца.

- * график изменения среднесуточного курса евро за последний квартал.

Таблицы изменения курса евро

Продажа евро: открыть

| Дата | Курс | +/- |

|---|---|---|

| 2022-06-16 | 55.9 | |

| 2022-06-17 | 56.13 | +0.23 |

| 2022-06-20 | 55.88 | -0.24 |

| 2022-06-21 | 55.3 | -0.58 |

| 2022-06-22 | 53.18 | -2.13 |

| 2022-06-23 | 53.23 | +0.05 |

| 2022-06-24 | 53.13 | -0.1 |

| 2022-06-27 | 53.37 | +0.24 |

| 2022-06-28 | 53.1 | -0.27 |

| 2022-06-29 | 51.2 | -1.9 |

| 2022-06-30 | 51.53 | +0.33 |

| 2022-07-01 | 51.78 | +0.25 |

| 2022-07-04 | 53.02 | +1.24 |

| 2022-07-05 | 54.5 | +1. 48 48 |

| 2022-07-06 | 61.25 | +6.75 |

| 2022-07-07 | 60.75 | -0.5 |

| 2022-07-08 | 59.58 | -1.18 |

| 2022-07-11 | 59.15 | -0.43 |

| 2022-07-12 | 56.35 | -2.8 |

| 2022-07-13 | 55.98 | -0.38 |

| 2022-07-25 | 54.9 | -1.07 |

| 2022-07-26 | 56.03 | +1.13 |

| 2022-07-27 | 57.65 | +1.62 |

| 2022-07-28 | 57.58 | -0.07 |

| 2022-07-29 | 58.6 | +1.03 |

| 2022-08-01 | 59.3 | +0.7 |

| 2022-08-02 | 58.73 | -0.58 |

| 2022-08-03 | 58 | -0.72 |

| 2022-08-04 | 58.15 | +0.15 |

| 2022-08-05 | 58.15 | — |

| 2022-08-08 | 58 | -0.15 |

| 2022-08-09 | 58.23 | +0.22 |

| 2022-08-10 | 58. 38 38 | +0.15 |

| 2022-08-11 | 59.23 | +0.85 |

| 2022-08-12 | 59.6 | +0.38 |

| 2022-08-15 | 59.23 | -0.38 |

| 2022-08-16 | 59.25 | +0.03 |

| 2022-08-17 | 58.88 | -0.38 |

| 2022-08-18 | 58.18 | -0.7 |

| 2022-08-19 | 56.68 | -1.5 |

| 2022-08-22 | 56.28 | -0.39 |

| 2022-08-23 | 56.25 | -0.03 |

| 2022-08-24 | 56.48 | +0.22 |

| 2022-08-25 | 56.48 | +0 |

| 2022-08-26 | 56.7 | +0.23 |

| 2022-08-29 | 56.93 | +0.23 |

| 2022-08-30 | 57.15 | +0.22 |

| 2022-08-31 | 57.18 | +0.02 |

| 2022-09-01 | 57.2 | +0.03 |

| 2022-09-02 | 56.9 | -0.3 |

| 2022-09-05 | 57.27 | +0. 37 37 |

| 2022-09-06 | 57.28 | +0.01 |

| 2022-09-07 | 57.45 | +0.18 |

| 2022-09-08 | 57.45 | — |

| 2022-09-09 | 57.25 | -0.2 |

| 2022-09-12 | 57.95 | +0.7 |

| 2022-09-13 | 57.6 | -0.35 |

Покупка евро: открыть

| Дата | Курс | +/- |

|---|---|---|

| 2022-06-16 | 67.95 | |

| 2022-06-17 | 68.2 | +0.25 |

| 2022-06-20 | 67.92 | -0.28 |

| 2022-06-21 | 67.23 | -0.69 |

| 2022-06-22 | 64.68 | -2.55 |

| 2022-06-23 | 64.7 | +0.02 |

| 2022-06-24 | 64.6 | -0.1 |

| 2022-06-27 | 64.88 | +0.28 |

| 2022-06-28 | 64.5 | -0.38 |

| 2022-06-29 | 62.33 | -2.18 |

| 2022-06-30 | 62. 63 63 | +0.3 |

| 2022-07-01 | 62.98 | +0.35 |

| 2022-07-04 | 64.67 | +1.69 |

| 2022-07-05 | 66.25 | +1.58 |

| 2022-07-06 | 74.45 | +8.2 |

| 2022-07-07 | 73.93 | -0.52 |

| 2022-07-08 | 72.45 | -1.47 |

| 2022-07-11 | 71.95 | -0.5 |

| 2022-07-12 | 68.53 | -3.43 |

| 2022-07-13 | 68.08 | -0.45 |

| 2022-07-25 | 66.75 | -1.33 |

| 2022-07-26 | 68.1 | +1.35 |

| 2022-07-27 | 70.08 | +1.97 |

| 2022-07-28 | 69.98 | -0.1 |

| 2022-07-29 | 71.25 | +1.28 |

| 2022-08-01 | 72.1 | +0.85 |

| 2022-08-02 | 71.4 | -0.7 |

| 2022-08-03 | 70.5 | -0.9 |

| 2022-08-04 | 70.65 | +0. 15 15 |

| 2022-08-05 | 70.65 | — |

| 2022-08-08 | 70.45 | -0.2 |

| 2022-08-09 | 70.73 | +0.27 |

| 2022-08-10 | 70.93 | +0.2 |

| 2022-08-11 | 71.98 | +1.05 |

| 2022-08-12 | 72.4 | +0.43 |

| 2022-08-15 | 71.93 | -0.48 |

| 2022-08-16 | 71.98 | +0.05 |

| 2022-08-17 | 71.55 | -0.42 |

| 2022-08-18 | 70.68 | -0.88 |

| 2022-08-19 | 68.93 | -1.75 |

| 2022-08-22 | 68.43 | -0.49 |

| 2022-08-23 | 68.4 | -0.03 |

| 2022-08-24 | 68.65 | +0.25 |

| 2022-08-25 | 68.68 | +0.03 |

| 2022-08-26 | 68.9 | +0.22 |

| 2022-08-29 | 69.18 | +0.28 |

| 2022-08-30 | 69.45 | +0.27 |

| 2022-08-31 | 69. 5 5 | +0.05 |

| 2022-09-01 | 69.53 | +0.03 |

| 2022-09-02 | 69.18 | -0.35 |

| 2022-09-05 | 69.62 | +0.44 |

| 2022-09-06 | 69.58 | -0.04 |

| 2022-09-07 | 69.83 | +0.25 |

| 2022-09-08 | 69.83 | +0 |

| 2022-09-09 | 69.6 | -0.23 |

| 2022-09-12 | 70.42 | +0.82 |

| 2022-09-13 | 69.97 | -0.45 |

Отзывы, мнения, комментарии

Райффайзенбанк введет комиссию за покупку валюты на брокерский счет

https://ria.ru/20220714/rayffayzenbank-1802402756.html

Райффайзенбанк введет комиссию за покупку валюты на брокерский счет

Райффайзенбанк введет комиссию за покупку валюты на брокерский счет — РИА Новости, 14.07.2022

Райффайзенбанк введет комиссию за покупку валюты на брокерский счет

Комиссия за покупку валюты на брокерский счет в Райффайзенбанке с 31 июля составит 3% от суммы покупки, сообщает кредитная организация в своем Telegram-канале. РИА Новости, 14.07.2022

РИА Новости, 14.07.2022

2022-07-14T12:51

2022-07-14T12:51

2022-07-14T12:51

экономика

россия

райффайзенбанк

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e4/0a/02/1578101039_0:262:3072:1989_1920x0_80_0_0_b3a146e6b906692f8b37af7dd109ccbf.jpg

МОСКВА, 14 июл — РИА Новости. Комиссия за покупку валюты на брокерский счет в Райффайзенбанке с 31 июля составит 3% от суммы покупки, сообщает кредитная организация в своем Telegram-канале.»С 31 июля изменится комиссия за покупку валюты на брокерский счет. Теперь она составит 3% от суммы покупки. Комиссия при продаже валюты остается прежней — 0,3%», — сообщил банк.Также с 31 июля банк меняет размер комиссии за обслуживание денежных средств на текущих валютных и брокерских счетах: она составит 0,5% в месяц от суммы свыше 5 000 в валюте счета (500 000 для счета в японских иенах), 1% от суммы свыше 50 000 в валюте счета (5 миллионов для счета в японских иенах), а для клиентов с пакетами услуг «Премиальный» и «Премиальный 5» комиссия составит 1% от суммы свыше 50 000 в валюте счета (5 миллионов для счета в японских иенах). Кроме того, с 18 июля минимальная сумма исходящего валютного перевода при оформлении в отделении составит 5 000 в валюте списания. С 1 августа при переводе через онлайн-банк — 3 000 в валюте списания.Как пояснили в кредитной организации, эти изменения связаны с сокращением возможностей банков эффективно размещать валюту. «Введение лимитов — это вынужденная мера, процедура проведения платежей усложняется на стороне банков-корреспондентов, а время их обработки растет», — заключили в банке.

Кроме того, с 18 июля минимальная сумма исходящего валютного перевода при оформлении в отделении составит 5 000 в валюте списания. С 1 августа при переводе через онлайн-банк — 3 000 в валюте списания.Как пояснили в кредитной организации, эти изменения связаны с сокращением возможностей банков эффективно размещать валюту. «Введение лимитов — это вынужденная мера, процедура проведения платежей усложняется на стороне банков-корреспондентов, а время их обработки растет», — заключили в банке.

https://ria.ru/20220706/tinkoff-1800628268.html

россия

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria. ru/docs/about/copyright.html

ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/07e4/0a/02/1578101039_0:0:2732:2048_1920x0_80_0_0_0395b58db76758aaa417446f8b6f0f6c.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, россия, райффайзенбанк

Экономика, Россия, Райффайзенбанк

МОСКВА, 14 июл — РИА Новости. Комиссия за покупку валюты на брокерский счет в Райффайзенбанке с 31 июля составит 3% от суммы покупки, сообщает кредитная организация в своем Telegram-канале.

Комиссия за покупку валюты на брокерский счет в Райффайзенбанке с 31 июля составит 3% от суммы покупки, сообщает кредитная организация в своем Telegram-канале.

«С 31 июля изменится комиссия за покупку валюты на брокерский счет. Теперь она составит 3% от суммы покупки. Комиссия при продаже валюты остается прежней — 0,3%», — сообщил банк.

Также с 31 июля банк меняет размер комиссии за обслуживание денежных средств на текущих валютных и брокерских счетах: она составит 0,5% в месяц от суммы свыше 5 000 в валюте счета (500 000 для счета в японских иенах), 1% от суммы свыше 50 000 в валюте счета (5 миллионов для счета в японских иенах), а для клиентов с пакетами услуг «Премиальный» и «Премиальный 5» комиссия составит 1% от суммы свыше 50 000 в валюте счета (5 миллионов для счета в японских иенах).

Кроме того, с 18 июля минимальная сумма исходящего валютного перевода при оформлении в отделении составит 5 000 в валюте списания. С 1 августа при переводе через онлайн-банк — 3 000 в валюте списания.

Как пояснили в кредитной организации, эти изменения связаны с сокращением возможностей банков эффективно размещать валюту. «Введение лимитов — это вынужденная мера, процедура проведения платежей усложняется на стороне банков-корреспондентов, а время их обработки растет», — заключили в банке.

6 июля, 11:42

«Тинькофф» пообещал направить все валютные комиссии на благотворительность

Банки Калининграда

Каталог банков Вход для пользователей Имя пользователя: * Пароль: *

Навигация Сейчас на сайте Сейчас на сайте 0 пользователей и 17 гостей. | Главная 10.02.2022 — 14:30 Райффайзен Банк проанализировал итоги года в работе с международными компаниями. По итогам 12 месяцев 2021 года активная клиентская база международного сегмента бизнеса банка выросла на 8%, рост портфеля активов составил 23%, а портфеля документарного бизнеса – 46% год к году. При этом портфель торгового финансирования международных компаний растет двузначными темпами непрерывно на протяжении пяти лет – по сравнению с 2017 годом, его рост составил 167%. Это обусловлено значительным притоком новых клиентов (за пять лет клиентская база выросла на 46%), который также повлиял на рост портфеля пассивов (133%) и активов (153%) за аналогичный период. «Несмотря на непростые экономические условия, связанные с пандемией COVID-19, международный бизнес продолжает активно развиваться на российском рынке. В 2021 году Райффайзен Банк предложил корпоративным клиентам новый инвестиционный продукт с повышенной ставкой для размещения долларовой ликвидности, а также значительно ускорил выпуск банковских гарантий, в том числе для госзакупок. Сервис экспресс-гарантий остается одним из самых востребованных среди корпоративных клиентов инструментов. Подробнее о решениях Райффайзен Банка для международного бизнеса можно узнать на сайте. Райффайзен Банк является дочерней структурой Райффайзен Банк Интернациональ АГ. Райффайзен Банк – один из самых надежных российских банков, который создает финансовые решения для частных и корпоративных клиентов, резидентов и нерезидентов Российской Федерации. Согласно данным «Интерфакс-ЦЭА», Райффайзен Банк занимает 10-е место по размеру активов по итогам 9 месяцев 2021 года, 7-е по объему средств частных лиц и 10-е по объему совокупного кредитного портфеля. По данным журнала Forbes, Райффайзен Банк признан самым надежным банком в России в 2020 году. Райффайзен Банк Интернациональ АГ является ведущим корпоративным и инвестиционным банком на финансовых рынках Австрии и в странах Центральной и Восточной Европы. В Центральной и Восточной Европе Райффайзен Банк Интернациональ представлен на 13 рынках и предоставляет широкий спектр финансовых услуг, включая лизинг, управление активами и сопровождение сделок по слиянию и поглощению. Более чем 46 000 сотрудников обслуживают 19 млн клиентов более чем в 1 800 подразделениях, основная часть которых расположена в странах Центральной и Восточной Европы. Райффайзенбанк — каталог банков Калининграда

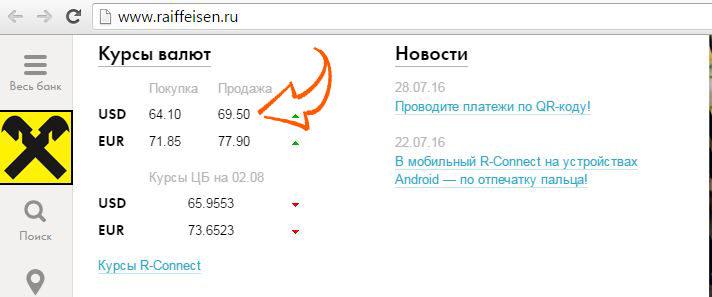

| Курс ЦБ на 13.09.22 1$ = 60.45 1€ = 61.31 Рекомендуем

Полезно знать

Читать дальше В связи с последними событиями, если у вас хранились деньги в частном банке, как вы поступили? Снял деньги, перевел в валюту Снял деньги, положил «под подушку» Снял деньги, положил в госбанк Ничего не делал. Верю своему банку! У меня нет лишних денег в банках Все опросы Последние темы форума

|

В частности, рост портфеля торгового финансирования, который мы видим в 2021 году, связан с новыми проектами международных компаний, под которые необходимы гарантии для покрытия риска, а также их активными участием в государственных тендерах. Нашими клиентами становятся все больше компаний, которые ценят не только качественный сервис, но и скорость и удобство обслуживания благодаря цифровым банковским решениям. Мы продолжаем быть банком первого выбора для международных компаний на российском рынке», – отметила Мария Маевская, руководитель управления по работе с международными компаниями, Райффайзен Банк.

В частности, рост портфеля торгового финансирования, который мы видим в 2021 году, связан с новыми проектами международных компаний, под которые необходимы гарантии для покрытия риска, а также их активными участием в государственных тендерах. Нашими клиентами становятся все больше компаний, которые ценят не только качественный сервис, но и скорость и удобство обслуживания благодаря цифровым банковским решениям. Мы продолжаем быть банком первого выбора для международных компаний на российском рынке», – отметила Мария Маевская, руководитель управления по работе с международными компаниями, Райффайзен Банк.

Акции Райффайзен Банк Интернациональ зарегистрированы на Венской фондовой бирже.

Акции Райффайзен Банк Интернациональ зарегистрированы на Венской фондовой бирже. Калининграде

КалининградеСИТ-компании отберут у банков денежные потоки

Инкассаторский бизнес в Украине переживает серьезную трансформацию. С одной стороны, Нацбанк отдал крупнейшим операторам рынка инкассации свои функции хранения наличных и подкрепления ими касс банков, с другой – на пятки банкам наступают СИТ-компании. Пока они могут только перевозить наличку, но когда НБУ разрешит им также пересчитывать и хранить наличные деньги, конкуренция между ними и банками за клиентов станет более ощутимой (укр.).

С одной стороны, Нацбанк отдал крупнейшим операторам рынка инкассации свои функции хранения наличных и подкрепления ими касс банков, с другой – на пятки банкам наступают СИТ-компании. Пока они могут только перевозить наличку, но когда НБУ разрешит им также пересчитывать и хранить наличные деньги, конкуренция между ними и банками за клиентов станет более ощутимой (укр.).

Передел кэша

Декларируемая Нацбанком политика cashless и увеличение за последние четыре года втрое доли безналичных расчетов платежными картами лишь замедлили темпы роста количества наличных денег. В кошельках украинцев их стало больше на 42 млрд грн на фоне значительной инфляции и роста номинальных доходов населения. К началу февраля 346,5 млрд грн обслуживали розничный товарооборот. «Наличные нужно возить, сортировать и охранять, что требует больших расходов», – сетует замдиректора департамента денежного обращения Национального банка Герман Богатырев.

Декларируя желание сэкономить и отказаться от нетипичных для регулятора функций, НБУ начал внедрять делегированную концепцию денежного обращения. Ее суть состоит в том, что Нацбанк отдал свои полномочия по хранению и инкассации наличных Ощадбанку, ПриватБанку и Райффайзен Банку Аваль.

Ее суть состоит в том, что Нацбанк отдал свои полномочия по хранению и инкассации наличных Ощадбанку, ПриватБанку и Райффайзен Банку Аваль.

По словам координатора проектного офиса Независимой ассоциации банков Татьяны Симоновой, помимо вышеназванных банков лидерами рынка также являются ПУМБ, Укргазбанк, ТАСкомбанк, то есть банки с обширными сетями отделений. Им инкассация нужна как для подкрепления наличными своей сети, так и для перевозки торговой выручки клиентов.

Инкассаторские подразделения всего есть у четырех десятков банков – каждого второго, но многим этот бизнес не нужен. «Многие банки, которые имеют лицензию, не работают на открытом рынке, закрывая лишь потребности собственной сети отделений и банкоматов. Сегодня на рынке инкассации есть порядка 10 банков, которые определяют его развитие», – рассказал FinClub директор банкнотного бизнеса Альфа-Банка и Укрсоцбанка Олег Прохода.

Одним из лидеров по доле рынка является Ощадбанк, который располагает более 1000 автомобилей и работает по всей Украине. Это единственный банк, который может не использовать внешнюю вооруженную охрану для машин инкассации, что позволяет госбанку экономить до 30% себестоимости услуги. «С другой стороны, служба инкассации Ощадбанка нацелена преимущественно на обслуживание собственной большой сети отделений и банкоматов, что ограничивает возможности активной работы с «внешним» клиентом, – говорит Олег Прохода. – Сильные позиции на рынке занимает ПриватБанк, который отличается хорошей автоматизацией процессов и удобством продуктов для клиентов. Другие крупные игроки – это негосударственные банки, в том числе небольшие. Часть банков нарастила клиентскую базу после кризиса и выведения большого количества банков с рынка».

Это единственный банк, который может не использовать внешнюю вооруженную охрану для машин инкассации, что позволяет госбанку экономить до 30% себестоимости услуги. «С другой стороны, служба инкассации Ощадбанка нацелена преимущественно на обслуживание собственной большой сети отделений и банкоматов, что ограничивает возможности активной работы с «внешним» клиентом, – говорит Олег Прохода. – Сильные позиции на рынке занимает ПриватБанк, который отличается хорошей автоматизацией процессов и удобством продуктов для клиентов. Другие крупные игроки – это негосударственные банки, в том числе небольшие. Часть банков нарастила клиентскую базу после кризиса и выведения большого количества банков с рынка».

Небольшие банки вынуждены закупать услуги инкассации у крупных банков, либо у СИТ-компаний (Сash-in-Tranzit), которым НБУ в декабре 2015 года разрешил осуществлять перевозку денег. СИТ-компании – это не украинское ноу-хау, а практика западных стран. Они должны иметь обученный персонал, бронированный автопарк, оружие, сейфы и страховое покрытие. «В регионах банки договариваются между собой об инкассации. Перевозка наличных – это достаточно дорогая услуга, особенно для небольших банков. Да и НБУ ужесточил требования к инкассаторам после начала кризиса и участившихся нападений. Банкиры говорят, что на аутсорсинг эти услуги отдавать дешевле», – отмечает Татьяна Симонова.

«В регионах банки договариваются между собой об инкассации. Перевозка наличных – это достаточно дорогая услуга, особенно для небольших банков. Да и НБУ ужесточил требования к инкассаторам после начала кризиса и участившихся нападений. Банкиры говорят, что на аутсорсинг эти услуги отдавать дешевле», – отмечает Татьяна Симонова.

Практика работы таких компаний не всегда позитивная. В Германии в 2006 году инкассаторскую компанию Heros уличили в хищении 300 млн евро клиентов. Компания обанкротилась, а ее убытки покрывал Бундесбанк. «Мы попытались учесть все риски, связанные с работой небанковских учреждений с инкассацией. Чтобы СИТ-компании получили нашу лицензию, они в прямом смысле прошли «сито», то есть отсеивание. Мы проверяли их по финмониторингу, по готовности работать на этом рынке», – говорит Герман Богатырев. Первая лицензия СИТ-компании была выдана лишь спустя год – в декабре 2016-го.

Основные игроки

С тех пор НБУ выдал пять лицензий и отказал трем претендентам. Из пяти СИТ-компаний три расположены в Киеве, по одной – в Одессе и Харькове. Большинство из них имеют отношение к банкам или охранным фирмам. Крупнейшим собственником «СИТ-Секьюрити» стал управляющий директор Айбокс Банка Евгений Березовский. «Первой инкассаторской компанией» владеет одесский бизнесмен Светлана Демьяненко. Она совместно с зятем Юлии Тимошенко Артуром Чечеткиным контролирует Укрстройинвестбанк.

Из пяти СИТ-компаний три расположены в Киеве, по одной – в Одессе и Харькове. Большинство из них имеют отношение к банкам или охранным фирмам. Крупнейшим собственником «СИТ-Секьюрити» стал управляющий директор Айбокс Банка Евгений Березовский. «Первой инкассаторской компанией» владеет одесский бизнесмен Светлана Демьяненко. Она совместно с зятем Юлии Тимошенко Артуром Чечеткиным контролирует Укрстройинвестбанк.

Харьковскую СИТ-компанию «О-Мега» основал топ-менеджмент харьковского Мегабанка, тогда как «Украинский сервис инкассации» контролируется владельцами страховой компании «Престиж» Валерией и Евгением Бридунами. «Агентство комплексной безопасности» является охранной фирмой.

| Компания | Владелец | Дата получения лицензии |

| «СИТ-Секьюрити» (Киев) | 67% владеет акционер Айбокс Банка Евгений Березовский, 28% – Игорь Шайхет | 01.12.2016 |

| «Украинский сервис инкассации» (Киев) | Глава набсовета СК «Престиж» Валерия Бридун (работала в Юнисон Банке и ВиЭйБи Банке) | 05. 01.2017 01.2017 |

| «Первая инкассаторская компания» (Одесса) | Совладелец Укрстройинвестбанка Светлана Демьяненко | 24.05.2017 |

| «О-Мега» (Харьков) | Пять акционеров, среди которых совладелец Мегабанка Виктор Субботин и экс-глава набсовета банка Алексей Логвиненко | 27.11.2017 |

| «Агентство комплексной безопасности» (Киев) | Виктор Филончук | 01.12.2017 |

Банкиры создают инкассаторские компании для сокращения издержек. «Первая инкассаторская компания» входит в группу Укрстройинвестбанка, в которой также работают две компании по обмену валют. «Наш банковский холдинг принял решение о создании СИТ-компании, поскольку это более рационально, чем привлекать кого-либо со стороны. Специфика деятельности операционных касс финансовых компаний, входящих в состав группы, требует многоразовую ежедневную инкассацию с гибким графиком работы, в то время как в бизнес-модели нашего банка услуга инкассации является вспомогательной», – рассказала советник главы Укрстройинвестбанка Юлия Подгорниц. СИТ-компания обслуживает в Одессе не только их группу, но и других клиентов, в том числе банки.

СИТ-компания обслуживает в Одессе не только их группу, но и других клиентов, в том числе банки.

Партнерством с 20 банками, в том числе государственным Укрэксимбанком, и обслуживанием 3 тыс. точек уже хвастается «СИТ-Секьюрити». «Среди СИТ-компаний у нас наибольшее количество персонала, автомобилей и клиентов. В других компаниях только по одному-два автомобиля, а у нас уже 48», – говорит директор компании Александр Калашник. По его словам, три банка, в том числе иностранные, отказались от собственной инкассации и начали обслуживаться у них. «Зарубежные банки знают о трендах, которые происходят в мире, когда инкассацию отдают на аутсорсинг. Среди наших клиентов есть и дочерние структуры иностранных банков. Но в целом пока банки очень консервативно подходят к аутсорсингу услуг, больше присматриваются и изучают», – отметил он.

В компании «Украинский сервис инкассации» сделали ставку на обслуживании банков без инкассации. «Договоры заключены практически со всеми банками, у которых отсутствует служба инкассации. У нас есть несколько банков, которые полностью передали нам на инкассацию отделения, межбанковские перевозки, обслуживание банкоматов, инкассацию клиентов банка и междугородние перевозки по всей Украине», – сообщила FinClub директор Елена Комашко.

У нас есть несколько банков, которые полностью передали нам на инкассацию отделения, межбанковские перевозки, обслуживание банкоматов, инкассацию клиентов банка и междугородние перевозки по всей Украине», – сообщила FinClub директор Елена Комашко.

Появление СИT-компаний пока не привело к существенным изменениям на рынке этих услуг, поскольку законодательство ограничивает их услугой перевозки денег. «В то время как банки предоставляют полный спектр услуг, связанных с инкассацией, перевозкой, пересчетом и зачислением инкассированных средств на счета клиентов, в том числе до пересчета и даже в режиме онлайн. Это исключает привлечение CИT-компаниями крупных клиентов, в том числе межрегионального и национального уровня», – говорит Олег Прохода.

Своя ниша

Участники рынка видят перспективы для СИТ-компаний. «Небольшие банки, которым невыгодно иметь инкассацию, должны определиться, отдавать ли ее на аутсорсинг банкам, СИТ-компаниям либо создавать собственную компанию. Думаю, что СИТ-компании могут занять сегмент работы с малым и средним бизнесом, финкомпаниями, ПТКС», – говорит FinClub Юлия Подгорниц. Крупным банкам невыгодно инкассировать уличные платежные терминалы. У СИТ-компаний нет таких предубеждений. Терминалы iBox уже обслуживаются родственной компанией «СИТ-Секьюрити».

Думаю, что СИТ-компании могут занять сегмент работы с малым и средним бизнесом, финкомпаниями, ПТКС», – говорит FinClub Юлия Подгорниц. Крупным банкам невыгодно инкассировать уличные платежные терминалы. У СИТ-компаний нет таких предубеждений. Терминалы iBox уже обслуживаются родственной компанией «СИТ-Секьюрити».

СИТы могут работать с широким спектром компаний. «Мы обслуживаем магазины, аптеки, АЗС, иные торговые точки. Наша компания не привязана к одному банку, можем инкассировать выручку юрлиц в разные финансово устойчивые банки, оперативно принимаем решения и выстраиваем гибкие и удобные для клиентов графики инкассации, тарифы. По заявке выезжаем в течение 30-60 минут с момента получения заявки. Осуществляем как разовые инкассации, так и предоставляем экипажи на целый день», – сказали в «Украинском сервисе инкассации».

Еще одно направление – обслуживание населения. «Мы предоставляем услуги инкассации для физлиц. У них потребность возникает при покупке-продаже квартир, автомобилей, размещении или снятии депозитов в банках, а также при перевозке ценностей для размещения в ячейках банков», – говорит Комашко.

Частные структуры конкурируют с банками низкими тарифами. «СИТ-компании активно занижают цены на обслуживание, чтобы заявить о себе. За счет демпинга они смогут набрать определенный объем, но пока это совсем разные масштабы работы на фоне крупных банков», – считает Юлия Подгорниц. В «СИТ-Секьюрити» оценивают затраты среднего банка на работу десяти автомобилей и кассового центра с тремя сортировщиками в 700 тыс. грн в месяц: амортизация транспорта – 166,7 тыс. грн, топливо – 250 тыс. грн, техобслуживание и ремонт – 55 тыс. грн, зарплата 40 инкассаторов и 5 администраторов – 120 тыс. грн, рабочее время топ-менеджеров – 37,5 тыс. грн. В их компании эти затраты составляют до 400 тыс. грн. Ниже будут и расходы на кассу пересчета денег: «Банки тратят на нее около 400 тыс. грн. Мы готовы предоставлять эти услуги за 0,1-0,15% от суммы предоставленных банкнот».

«За счет широких возможностей по снижению себестоимости услуг (дифференцированная выплата заработной платы, оптимизация использования вооруженной охраны) CИT-компании активно работают с малым и средним бизнесом, финансовыми компаниями, пунктами обмена валют и ПКТС, а также в «сером» сегменте экономики», – говорит Олег Прохода.

В СИТ-компаниях жалуются на ограниченный функционал: они могут только перевозить наличные, тогда как они хотят предоставлять еще и услуги кассы пересчета денег. «Банки прекрасно понимают, что их расходы нужно сокращать. Мы можем сконцентрировать пересчет наличных в одной, а не в 10-15 кассах, как это сейчас происходит у банков. На эти кассы им нужны сотрудники – контроллеры, нужно платить аренду помещения, нести расходы на электроэнергию, охрану, видеонаблюдение. Очень дорогие услуги сортировщиков. А так вместо 15 касс будет меньше», – сообщил Калашник.

Нацбанк готов расширить полномочия СИТ-компаний уже в ближайшие месяцы. «Если проанализировать количество нападений на инкассаторов в Европе, то только 5% приходилось на кассовые центры, все остальное – это была перевозка. Чтобы не разрывать цепь и повысить эффективность работы банков и СИТ-компаний, нужно урегулировать это в наших нормативно-правовых актах. Мы запланировали на II квартал утверждение этих изменений», – сказал Богатырев. Но вместе с бонусами будет и кнут: «Мы считаем, что процедуры ведения инкассации нужно только ужесточать, чтобы на этом рынке не было ‘беспредела’».

Но вместе с бонусами будет и кнут: «Мы считаем, что процедуры ведения инкассации нужно только ужесточать, чтобы на этом рынке не было ‘беспредела’».

Активное развитие небанковского сегмента рынка инкассации ограничивается и другими факторами. «CИT-компании, в отличие от банков, не располагают большим запасом ликвидности, что не позволит им «кредитовать» своих клиентов для оперативного зачисления средств на счета до пересчета наличных средств, даже при предоставлении такого права регулятором в будущем. Также ряд потенциальных клиентов не готовы доверять CИT-компаниям большие объемы инкассации, поскольку небанковский рынок данных услуг слабее регулируется законодательством, а уставные капиталы компаний недостаточны для покрытия рисков», – уверен Олег Прохода.

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter и Facebook.

Курсы валют | Райффайзен Банк Босна и Герцеговина

Курсы валют | Райффайзен Банк Босна и Герцеговина

Перейти к основному содержанию

{}

Поиск

Raiffeisen Mobilno Bankarstvo

Raiffeisen Bank

Estaliraj

Digital Servicesdigitalservices

.

Закрывать

Райффайзен ПРЯМАЯ ИНФОРМАЦИЯ

Для звонков из БиГ:

081 92 92 92

Для звонков из-за границы:

+387 33 75 50 10

Raiffeisen Web Call — бесплатный звонок через десктоп и мобильное веб-приложение.

Опция бесплатной положительной доступна за физичка и правна лицо.

Raiffeisen Bank Dd Bosna I Hercegovina

Zmaja od Bosne BB

71 000 Sarajevo

Bosna I Hercegovina

info.r.rbhbh.@raksheis

.

СВИФТ: RZBABA2S

Закрывать

Сохраненные страницы

Здесь вы можете добавить избранные страницы в закладки на будущее, нажав кнопку «Сохранить» в верхней части страницы.

Просмотренные страницы

Список последних просмотренных страниц.

- Курсы обмена

- Контакт

- Места

- Закладки

Инструменты

Exchange rate list established as of: 13. 09.2022

09.2022

| Zemlja | Sifra valute | Oznaka valute | Jed za devize | Kupovni devize | Srednji za devize | Prodajni za devize | Kupovni za efektivu | Prodajni za efektivu |

|---|---|---|---|---|---|---|---|---|

| АВСТРАЛИЯ | 36 | AUD | 1 | 1 14 | 1.326076 | 1.365858 | 1.256059 | 1.382965 |

| CANADA | 124 | CAD | 1 | 1.437892 | 1.482363 | 1.526834 | 1.404094 | 1.545956 |

| CHINA | 156 | Китайский юань | 1 | 0,269681 | 0,278022 | 0,286363 | 0,265706 | |

| CROATIA | 191 | HRK | 100 | 25.229804 | 26. 010107 010107 | 26.7 | ||

| 25.099753 | 26. | |||||||

| CZECH REPUBLIC | 203 | CZK | 1 | 0.077927 | 0.079680 | 0,081592 | 0,077051 | 0,082660 |

| ДАНИЯ | 208 | датские кроны | 3 | |||||

| 0.263004 | 0.268264 | 0.252589 | 0.271683 | |||||

| HUNGARY | 348 | HUF | 100 | 0.483360 | 0.494233 | 0.506095 | 0.477923 | 0.512717 |

| JAPAN | 392 | йен | 100 | 1,321122 | 1,353609 | 1,3 | 1,3095962 | 32 10132 |

| NORWAY | 578 | NOK | 1 | 0.189271 | 0.196136 | 0.203001 | 0.184368 | 0.206923 |

| SWEDEN | 752 | SEK | 1 | 0. 177438 177438 | 0.183874 | 0.1 | ||

| 0.172474 | 0.193987 | |||||||

| ШВЕЙЦАРИЯ | 756 | CHF | 2 | |||||

| 2.023203 | 2.083899 | 1.2 | 2.102108 | |||||

| UNITED KINGDOM | 826 | GBP | 1 | 2.163679 | 2.253832 | 2.343985 | 2.118602 | 2.373961 |

| USA | 840 | Долл. | ||||||

| SERBIA | 941 | RSD | 100 | 1.630411 | 1.667087 | 1.707097 | 1.612073 | 1.725768 |

| TURKEY | 949 | TRY | 1 | 0.098197 | 0.105588 | 0,112979 | 0,092917 | 0,118259 |

| Б И Г | 977 | БАМ | 0131 1 | 1 | 1 | 1 | 1 | |

ЕВРОП. COMUNITY COMUNITY | 978 | EUR | 1 | 1.955830 | 1.955830 | 1.955830 | 1.955830 | 1.955830 |

Kursevi (izraženi u konvertibilnim markama /KM/ ) primjenjuju se na dan izdavanja i važe do objave новый курсне листе. У случая вечных дневных осцилаций курса объединений валюты на тржишту, Райффайзен БАНК д.д. Босна и Герцеговина zadržava pravo izmjene kursne liste na taj dan.

Денежные переводы Райффайзен | Курс фунта и евро к швейцарскому франку

RAIFFEISEN ФУНТ И ЕВРО К Швейцарскому франку ОБМЕННЫЙ КУРС

| RAIFFEISEN | МИН. ПЕРЕВОД ПЕРЕВОД | СКОРОСТЬ | ВАЛЮТНАЯ МАРЖА СТАВКА | *РУКОВОДИТЕЛЬНЫЕ СТАВКИ | ПОДРОБНЕЕ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| GBP £ — to CHF 2 IMMIN 90 IMMIN 90 | 2 | 5. 0% 0% | 1.058 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| EUR € — to CHF | NO MINIMUM | 5/7 DAYS | 5.0% | 0.916 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| BROKER RATES | МИН. Трансфер Трансфер | СКОРОСТЬ | СТРАНА MARGE FX | *Руководитель | Подробнее | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| GBP £ — до CHF | от £ 100 | с 1 дня | от £ 100 | с 1 дня | . 0132 0132 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| EUR € — до CHF | от £ 100 | из 1 дня | От 0,7% | 0,957 | 0,957 | 0,957 | 0,957 | 0,957 | . 09:00 по Гринвичу. 09:00 по Гринвичу. Вопрос: Сколько швейцарских франков я получу за свой валютный перевод после вычета сборов и комиссий Райффайзен?Ответ: При использовании банковских услуг Raiffeisen указанные обменные курсы являются типичными. Все банки имеют индивидуальные тарифы и структуру комиссий для международных валютных переводов. Найдите последние обменные курсы иностранных банков, используя наш Сравнительный анализ банковских курсов ниже: [dhvc_form id=”4718″] Международные денежные переводы РайффайзенЭкономьте на конвертации обменного курса при переводе денег за границу со своего Райффайзен банковский счет в швейцарских франках, евро, фунтах стерлингов Великобритании и других валютах. Международные денежные переводы Райффайзен в Швейцарию или из Швейцарии облагаются более высокой комиссией за транзакцию из-за менее конкурентоспособного обменного курса, предлагаемого Райффайзен. Перейти к: Швейцария Специалисты по денежным переводам Как правило, при отправке средств на или с вашего банковского счета Райффайзен в швейцарских франках, евро, фунтах стерлингов Великобритании или долларах США на зарубежный банковский счет взимается маржа в размере 5,0%, что намного выше, чем у большинства валютных брокеров. Альтернативы валютным переводам – РайффайзенОтправка иностранной валюты на или с вашего банковского счета Райффайзен в Швейцарии не должна быть сложной задачей, более того, вы можете сэкономить время и деньги, если вместо этого воспользуетесь услугами специализированного валютного брокера. Специализированные компании по обмену иностранной валюты , включая наших рекомендуемых поставщиков здесь , могут сэкономить вам деньги и время на транзакции. Наши рекомендации основаны на международном покрытии и местоположении офисов, а также на самых низких предлагаемых курсах валютной маржи. Пример: При обычном переводе 100 000 швейцарских франков (CHF) за границу с использованием банковских услуг Raiffeisen курсовая маржа транзакции составляет около 5,0 %, или 5 000 CHF. Использование специализированного брокера, в этом примере TorFX — курсовая маржа получится на уровне 0,7% — или всего 700 CHF всего, что является большой экономией по сравнению с банковским сервисом. Raiffeisen – Другая полезная информацияМеждународные денежные переводы от Raiffeisen могут занять больше времени, чем при использовании частного поставщика услуг по обмену валюты, и вам также необходимо быть действующим владельцем банковского счета Raiffeisen, чтобы пользоваться их услугами. Райффайзен может дополнительно взимать фиксированную комиссию при отправке денег за границу в другую валюту, а комиссия за банковский перевод варьируется в зависимости от суммы, которую необходимо перевести. Частные брокеры предлагают бесплатные валютные переводы, как правило, на сумму более 5000 фунтов стерлингов (или 5000 швейцарских франков). Если вы не оплатите взнос, служба Райффайзен займет от 5 до 7 дней, прежде чем ваши средства поступят в банк назначения. Частные валютные компании обычно завершают транзакцию либо в тот же день, либо на следующий день. Райффайзен, Швейцария – Информация о Банк Райффайзен является третьей по величине банковской группой в Швейцарии, с более чем 1,4 миллионами частных и бизнес-клиентов, которые обслуживаются более чем в 1000 местных банковских отделений по всей Швейцарии. Raiffeisen – Адрес головного офисаRaiffeisen Schweiz – Raiffeisenplatz, 9001, Санкт-Галлен, ШвейцарияRaiffeisen Bank International Case StudyОколо 5 лет назад Raiffeisen Bank International (RBI) нуждался в переменах. Его ИТ-организация изо всех сил пыталась обеспечить маневренность и гибкость, на которые рассчитывал RBI. Его сотрудники были заняты решением проблем с пропускной способностью и масштабированием для удовлетворения вычислительных потребностей, поэтому банк решил разрабатывать все новые инициативы с учетом облачных решений. RBI является ведущим поставщиком финансовых услуг в Австрии, Центральной и Восточной Европе с присутствием в 13 странах. Он предоставляет корпоративные, инвестиционные, розничные и частные банковские услуги, а также другие финансовые услуги, такие как управление активами, страхование и услуги по слиянию и поглощению. Банк выбрал Amazon Web Services (AWS) в качестве своего первого поставщика общедоступных облачных сервисов и начал разработку платформы Merlin, которая поддержала бы его стремление создавать и предоставлять цифровые продукты, в большей степени ориентированные на клиента. Создание централизованной цифровой платформы FXПеренесемся в 2019 год, когда Merlin стал основой для централизованной цифровой платформы для удовлетворения потребностей клиентов RBI в обмене иностранной валюты. На многих рынках, охватываемых RBI, его дочерние банки ранее использовали сторонние платформы обмена иностранной валюты (FX), которые были устаревшими, предлагали плохое обслуживание клиентов и были дорогими в эксплуатации. Некоторые рынки вообще не предлагали цифровые услуги. Платформа R-Flex RBI была построена с использованием гибких методов и повторно используемых блоков кода, разрешенных Merlin. Это позволит развернуть возможности различных дочерних банков RBI с ограниченной работой по реинжинирингу. В результате RBI смог расширить услуги, чтобы приносить пользу другим рынкам, сохраняя при этом жесткий контроль над расходами. «Наше видение состояло в том, чтобы предоставить простое и интуитивно понятное цифровое решение, потому что большинству наших клиентов не нужна слишком сложная платформа FX — им нужно что-то простое, где они могут покупать и продавать валюту и сразу видеть влияние на свои счета, и проверяйте их балансы», — говорит Павла Делмотт, руководитель отдела продаж по рынкам капитала, корпоративным и розничным продажам в RBI. Начало работы с R-FlexРумыния послужила пилотным рынком для R-Flex, который будет запущен в начале 2021 года. Недавно был добавлен второй рынок, Хорватия. Команда разработчиков RBI может обновлять R-Flex каждый квартал и планирует вскоре запустить его на других рынках. Используя возможности Merlin, R-Flex предоставляет простой интерфейс на основе браузера, позволяющий бизнес-пользователям совершать транзакции в иностранной валюте. Это дает клиентам RBI простую панель инструментов для управления всеми счетами и доступа к ставкам в реальном времени. С момента запуска R-Flex в Румынии в начале 2021 года около 800 активных корпоративных пользователей совершили более 6800 транзакций на сумму 603 миллиона евро. В этом году клиенты, подключенные к R-Flex, совершили на 48% больше сделок по сравнению с тем же периодом 2020 года. RBI планирует постоянно совершенствовать R-Flex. По словам Делмотта, благодаря тому, как построена платформа, компания сможет «действовать быстро в зависимости от потребностей клиентов и разрабатывать R-Flex в соответствии с их пожеланиями — и оставаться гибкими». «Речь идет о современном подходе к сфере FX, одной общей, унифицированной платформе в рамках группы RBI, и благодаря AWS мы можем убрать стеклянный потолок, который препятствовал нашему развитию в прошлом», — говорит Цивински. Магия MerlinВ настоящее время более 50 инженерных групп RBI в Австрии и странах Центральной и Восточной Европы используют Merlin. Они создают и запускают более 170 микросервисных сред на AWS. Возможности, предоставляемые Merlin, помогли преобразовать культуру работы в банке, позволив ему стать более гибким по всем направлениям. Например, RBI приняла модель команды Amazon с двумя пиццами — идея о том, что команды должны быть достаточно маленькими, чтобы двух пицц было достаточно, чтобы их накормить, — чтобы уменьшить накладные расходы на коммуникацию и сделать команды более сосредоточенными на своей цели. Эти небольшие команды работают в разных дисциплинах, а не только в ИТ и банковском деле. RBI стремится использовать возможности AWS для перехода к модели без операций. Используя это, разные команды смогут работать с Merlin независимо друг от друга, и им не нужно будет ждать, пока другие команды добьются прогресса в проектах. «Когда все в виде кода — инфраструктура, конфигурация и приложения — вы избавляетесь от ручного труда, но также получаете возможность развертывания в различных средах», — говорит Стефан Липперт, владелец продукта Merlin, платформы и служб для облачных вычислений. Этот подход означает, что сотрудникам, которые создают продукты, не обязательно быть экспертами в технологии. «Полная автономия внутри команд — это очень важно, — говорит Цивински. Использование AWS также является частью стратегии RBI по использованию лучших технологий для привлечения лучших разработчиков для поддержки инноваций. Банк планирует и дальше развивать свои мобильные возможности и стать более ориентированным на данные, поскольку он ищет способы предоставления информации о поведении клиентов. Цифровая трансформация, ставшая возможной благодаря AWS, также соответствует стремлению RBI действовать не как традиционный поставщик финансовых услуг, а как компания-разработчик программного обеспечения, уделяя больше внимания пользовательскому опыту и внедряя более автоматизированный и итеративный процесс выпуска новых цифровых продуктов. Липперт говорит, что преимущества складываются очень хорошо: «В финансовой индустрии вы редко найдете такие точки соприкосновения и такие платформы, как Merlin, которые действительно масштабируются и адаптируются к местным требованиям». О Райффайзен Банк ИнтернешнлРайффайзен Банк Интернешнл является ведущим поставщиком финансовых услуг в Австрии, Центральной и Восточной Европе. Он присутствует в 13 странах, обслуживая более 18 миллионов клиентов. Преимущества AWS

Используемые сервисы AWSAWS Lambda AWS Lambda — это бессерверная служба вычислений, управляемая событиями, которая позволяет запускать код практически для любого типа приложений или серверных служб без выделения серверов или управления ими. Подробнее » Amazon API GatewayAmazon API Gateway — это полностью управляемая служба, которая позволяет разработчикам легко создавать, публиковать, поддерживать, отслеживать и защищать API любого масштаба. Подробнее » Amazon CloudFrontAmazon CloudFront — это сервис сети доставки контента (CDN), созданный для обеспечения высокой производительности, безопасности и удобства для разработчиков. Подробнее » Amazon S3Amazon Simple Storage Service (Amazon S3) — это сервис хранения объектов, обеспечивающий лучшую в отрасли масштабируемость, доступность данных, безопасность и производительность. Подробнее » Компании любого размера во всех отраслях ежедневно трансформируют свой бизнес с помощью AWS. Свяжитесь с нашими экспертами и начните собственное путешествие в облако AWS уже сегодня. Raiffeisen Bank AG Historical Price Data (RBIV)High dividend Yield More Info Time Frame: Download Data 08/15/2022 — 09/13/2022

|

(обычно от 0,7 до 1,0%).

(обычно от 0,7 до 1,0%).

Эти продукты включают в себя мобильное банковское приложение, корпоративный веб-портал и открытые банковские возможности, соответствующие положениям Пересмотренной директивы о платежных услугах.

Эти продукты включают в себя мобильное банковское приложение, корпоративный веб-портал и открытые банковские возможности, соответствующие положениям Пересмотренной директивы о платежных услугах.

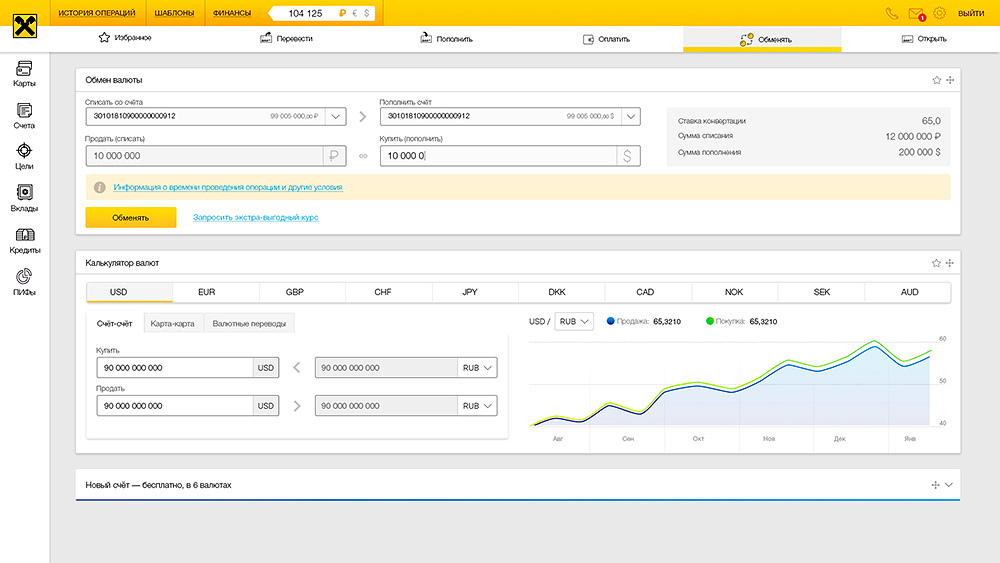

Его можно персонализировать, чтобы отображать валюты, которые клиент чаще всего хочет обменять. Каждое окно валюты показывает текущие курсы покупки и продажи. После завершения транзакции клиенты могут видеть баланс счета, обновляемый почти в реальном времени, и могут отслеживать список транзакций в режиме реального времени.

Его можно персонализировать, чтобы отображать валюты, которые клиент чаще всего хочет обменять. Каждое окно валюты показывает текущие курсы покупки и продажи. После завершения транзакции клиенты могут видеть баланс счета, обновляемый почти в реальном времени, и могут отслеживать список транзакций в режиме реального времени.

банковские продукты, РБИ. «Это устраняет зависимости между разными командами, поэтому людям не нужно ждать друг друга».

банковские продукты, РБИ. «Это устраняет зависимости между разными командами, поэтому людям не нужно ждать друг друга». и услуги, поддерживающие стремление RBI стать самой рекомендуемой группой финансовых услуг в регионе.

и услуги, поддерживающие стремление RBI стать самой рекомендуемой группой финансовых услуг в регионе.

000

000 430

430 200

200 630

630 470

470 410

410 73B

73B Голосование открыто в часы работы рынка.

Голосование открыто в часы работы рынка. ..

.. Кроме того, компания предлагает банковские гарантии, поручительства и аккредитивы, а также инкассо-документарные продукты; хеджирование, факторинг и лизинговые услуги; фиксированный доход, денежный рынок и ценные бумаги, управление активами и структурированные продукты для корпоративных и институциональных клиентов. Кроме того, он организует синдицированные кредиты и структурирует финансовые операции на основе активов; и помогает клиентам в слияниях, поглощениях, продажах и приватизации. По состоянию на 31 декабря 2020 года компания работала через сеть из 1857 торговых точек в Центральной, Юго-Восточной и Восточной Европе. Raiffeisen Bank International AG был основан в 1886 году, его штаб-квартира находится в Вене, Австрия.

Кроме того, компания предлагает банковские гарантии, поручительства и аккредитивы, а также инкассо-документарные продукты; хеджирование, факторинг и лизинговые услуги; фиксированный доход, денежный рынок и ценные бумаги, управление активами и структурированные продукты для корпоративных и институциональных клиентов. Кроме того, он организует синдицированные кредиты и структурирует финансовые операции на основе активов; и помогает клиентам в слияниях, поглощениях, продажах и приватизации. По состоянию на 31 декабря 2020 года компания работала через сеть из 1857 торговых точек в Центральной, Юго-Восточной и Восточной Европе. Raiffeisen Bank International AG был основан в 1886 году, его штаб-квартира находится в Вене, Австрия. 0003

0003

299

299 22

22 66

66 54

54 47

47 — Mediobanca

— Mediobanca Доходы от основной деятельности продолжают расти, и я удовлетворен тем, что это происходит не только за счет России. За исключением России и Белоруссии, показатель NII в NFCI значительно вырос за последние 12 месяцев.

Доходы от основной деятельности продолжают расти, и я удовлетворен тем, что это происходит не только за счет России. За исключением России и Белоруссии, показатель NII в NFCI значительно вырос за последние 12 месяцев.

Как я уже упоминал ранее, мы наблюдаем более высокие объемы ответственности в России. Маржа активов, по сравнению с другими цифрами, несколько улучшилась, относительно небольшая сумма в 9 миллионов евро в России, Словакии, частично компенсированная в Чехии и Австрии.

Как я уже упоминал ранее, мы наблюдаем более высокие объемы ответственности в России. Маржа активов, по сравнению с другими цифрами, несколько улучшилась, относительно небольшая сумма в 9 миллионов евро в России, Словакии, частично компенсированная в Чехии и Австрии.

Так что в целом это было очень позитивно.

Так что в целом это было очень позитивно.

в худшем случае.

в худшем случае.

Мы упорно работаем над этим. Мы стремимся найти своевременное решение, но в то же время нам нужно быть чрезвычайно усердными. Я не буду сегодня делать никаких заявлений о сроках, но как только у нас будет ясность, мы поделимся этой информацией с вами.

Мы упорно работаем над этим. Мы стремимся найти своевременное решение, но в то же время нам нужно быть чрезвычайно усердными. Я не буду сегодня делать никаких заявлений о сроках, но как только у нас будет ясность, мы поделимся этой информацией с вами.

Мы ожидаем улучшения показателей NII и NFCI по сравнению с прошлым годом, если исключить Россию и Беларусь примерно на 20% для NII и на 10% для NFCI в 2022 г. Мы ожидаем стабильный объем кредитов во второй половине года, мы выбрали рост на некоторых рынках ЦВЕ и ЮВЕ.

Мы ожидаем улучшения показателей NII и NFCI по сравнению с прошлым годом, если исключить Россию и Беларусь примерно на 20% для NII и на 10% для NFCI в 2022 г. Мы ожидаем стабильный объем кредитов во второй половине года, мы выбрали рост на некоторых рынках ЦВЕ и ЮВЕ.

Половина этих оверлеев забронирована за пределами Восточной Европы и доступна нам при всех сценариях.

Половина этих оверлеев забронирована за пределами Восточной Европы и доступна нам при всех сценариях. Но я уверен, однако, что это самая большая часть в ближайшие кварталы, которую мы можем скорректировать по мере необходимости.

Но я уверен, однако, что это самая большая часть в ближайшие кварталы, которую мы можем скорректировать по мере необходимости. Вдали от Восточной Европы и, несмотря на все, что там происходит, мы наблюдаем хороший спрос на кредиты и очень низкие затраты на риск, которые, начиная с очень сильного 2021 года, все еще будут заметны в первой половине года.

Вдали от Восточной Европы и, несмотря на все, что там происходит, мы наблюдаем хороший спрос на кредиты и очень низкие затраты на риск, которые, начиная с очень сильного 2021 года, все еще будут заметны в первой половине года. Многие из наших клиентов воспользовались силой восстановления после пандемии, чтобы укрепить свои балансы. Позже я также расскажу о некоторых мыслях, касающихся поставок газа из России, которые вызывают все большую озабоченность.

Многие из наших клиентов воспользовались силой восстановления после пандемии, чтобы укрепить свои балансы. Позже я также расскажу о некоторых мыслях, касающихся поставок газа из России, которые вызывают все большую озабоченность. Поэтому, забегая вперед, я могу подтвердить наш риск в качестве ориентира на 2022 год до 100 базисных пунктов. По всей вероятности, мы увидим немного меньше в Восточной Европе, что компенсируется немного большей потребностью клиентов в риске в остальной части группы.

Поэтому, забегая вперед, я могу подтвердить наш риск в качестве ориентира на 2022 год до 100 базисных пунктов. По всей вероятности, мы увидим немного меньше в Восточной Европе, что компенсируется немного большей потребностью клиентов в риске в остальной части группы.

Таким образом, мы сократили нашу подверженность фиксированным ставкам.

Таким образом, мы сократили нашу подверженность фиксированным ставкам. Спасибо за внимание, и теперь мы очень хотим выслушать ваш вопрос.

Спасибо за внимание, и теперь мы очень хотим выслушать ваш вопрос. В местных новостях появились сообщения о том, что правительство может попытаться заблокировать продажу активов иностранных банков. Итак, мне интересно, есть ли у вас какие-либо комментарии по этому поводу? Вы все еще думаете о продаже? Или это означает, что сейчас вы больше склоняетесь к деконсолидации?

В местных новостях появились сообщения о том, что правительство может попытаться заблокировать продажу активов иностранных банков. Итак, мне интересно, есть ли у вас какие-либо комментарии по этому поводу? Вы все еще думаете о продаже? Или это означает, что сейчас вы больше склоняетесь к деконсолидации? И мы видели увеличение процентной ставки, по крайней мере, в течение моей карьеры, с которой я никогда раньше не сталкивался.

И мы видели увеличение процентной ставки, по крайней мере, в течение моей карьеры, с которой я никогда раньше не сталкивался. И я не удивлюсь, если и в Румынии мы все еще увидим рост процентных ставок. Итак, я думаю, что это то, что я сейчас думаю, когда дело доходит до NII и почему мы так сильно ориентируемся на NII.

И я не удивлюсь, если и в Румынии мы все еще увидим рост процентных ставок. Итак, я думаю, что это то, что я сейчас думаю, когда дело доходит до NII и почему мы так сильно ориентируемся на NII. Это не простая среда. Да, я согласен с вами, и есть ограничения, которые наиболее важны: регулирующие органы в России, регулирующие органы в других странах, санкционная система ЕС и, конечно же, позиция правительства России.

Это не простая среда. Да, я согласен с вами, и есть ограничения, которые наиболее важны: регулирующие органы в России, регулирующие органы в других странах, санкционная система ЕС и, конечно же, позиция правительства России. Но да, то, что вы видите, это размер рынка, и ситуация на рынке, вероятно, немного важнее, как вы видите. Также потенциал, который предлагает такой больший рынок, чем для небольших стран. Но на данный момент я не хотел бы комментировать какие-либо потенциальные сделки на Западных Балканах. Спасибо.

Но да, то, что вы видите, это размер рынка, и ситуация на рынке, вероятно, немного важнее, как вы видите. Также потенциал, который предлагает такой больший рынок, чем для небольших стран. Но на данный момент я не хотел бы комментировать какие-либо потенциальные сделки на Западных Балканах. Спасибо. И может ли это быть компенсировано сохраняющейся хорошей динамикой в некоторых странах? Как я думаю, это было совершенно ясно, вы увидели очень хорошее развитие в ряде стран в первом полугодии.

И может ли это быть компенсировано сохраняющейся хорошей динамикой в некоторых странах? Как я думаю, это было совершенно ясно, вы увидели очень хорошее развитие в ряде стран в первом полугодии. Таким образом, со стоком… или так, краткосрочный сток в значительной степени произошел, но будет и дальнейший сток. Так что, да, в Восточной Европе будет более слабый кредитный портфель, более низкий кредитный портфель. И, конечно, тогда все также зависит от — и мы говорим, конечно, о девяти местных валютах, и развитие эффектов усложняет задачу.

Таким образом, со стоком… или так, краткосрочный сток в значительной степени произошел, но будет и дальнейший сток. Так что, да, в Восточной Европе будет более слабый кредитный портфель, более низкий кредитный портфель. И, конечно, тогда все также зависит от — и мы говорим, конечно, о девяти местных валютах, и развитие эффектов усложняет задачу. Но, как вы указали, именно в Восточной Европе мы ожидаем дальнейшего сокращения кредитного портфеля.

Но, как вы указали, именно в Восточной Европе мы ожидаем дальнейшего сокращения кредитного портфеля. Но имейте в виду, что и в России мы уже выделили более 200 миллионов евро на бронирование Этапа 2. Спасибо за вопрос.

Но имейте в виду, что и в России мы уже выделили более 200 миллионов евро на бронирование Этапа 2. Спасибо за вопрос. Не могли бы вы прокомментировать, что вы… какие тенденции вы там видите?

Не могли бы вы прокомментировать, что вы… какие тенденции вы там видите? Так что, не знаю, 3%, на 4% меньше, чем было в первом тайме. У меня как-то было, как и в предыдущем — в предыдущем ответе уже говорилось об этом — я думаю, по крайней мере, я сделал, может быть, с некоторыми — то, что мы видим, это в некоторых сферах бизнеса давление на маржу на активы, снижение спроса в некоторых областях может быть сдвиг в структуре депозита.

Так что, не знаю, 3%, на 4% меньше, чем было в первом тайме. У меня как-то было, как и в предыдущем — в предыдущем ответе уже говорилось об этом — я думаю, по крайней мере, я сделал, может быть, с некоторыми — то, что мы видим, это в некоторых сферах бизнеса давление на маржу на активы, снижение спроса в некоторых областях может быть сдвиг в структуре депозита. был очень сильным.

был очень сильным.

Итак, у вас есть какие-либо взгляды на это? Было ли какое-то общение с вами? И как вы видите вероятность того, что это будет введено?

Итак, у вас есть какие-либо взгляды на это? Было ли какое-то общение с вами? И как вы видите вероятность того, что это будет введено? Таким образом, мы могли бы увидеть динамику, которая немного более выражена, потому что, как я уже сказал, то, что мы обычно делимся с вами, составляет около 50, может быть, 100 базисных пунктов, но, конечно, если вы видите изменения 8% плюс, это очень ярко выражено. Таким образом, структура баланса сама по себе еще не изменилась. Но это главная причина, по которой руководство по третьему кварталу могло быть немного более осторожным, чем то, что мы видим и испытываем сейчас.

Таким образом, мы могли бы увидеть динамику, которая немного более выражена, потому что, как я уже сказал, то, что мы обычно делимся с вами, составляет около 50, может быть, 100 базисных пунктов, но, конечно, если вы видите изменения 8% плюс, это очень ярко выражено. Таким образом, структура баланса сама по себе еще не изменилась. Но это главная причина, по которой руководство по третьему кварталу могло быть немного более осторожным, чем то, что мы видим и испытываем сейчас. Но я все же надеюсь, что он вообще не придет.

Но я все же надеюсь, что он вообще не придет.

вниз в Чехии, а не вверх?

вниз в Чехии, а не вверх?

И я бы скорее сказал, учитывая высокие цены на сырьевые товары, что 480 миллионов евро не будут получены, насколько нам известно на сегодняшний день, за весь год, и я скорее поверю, что мы можем закончить год для России с некоторым 350 миллионов евро за первое место.

И я бы скорее сказал, учитывая высокие цены на сырьевые товары, что 480 миллионов евро не будут получены, насколько нам известно на сегодняшний день, за весь год, и я скорее поверю, что мы можем закончить год для России с некоторым 350 миллионов евро за первое место. Таким образом, мы считаем, что 300 миллионов евро, 350 миллионов евро в этой красной зоне также говорят да, эти 200 миллионов евро имеют большой смысл.

Таким образом, мы считаем, что 300 миллионов евро, 350 миллионов евро в этой красной зоне также говорят да, эти 200 миллионов евро имеют большой смысл. Я поделился с вами этим чисто стилистическим подходом к газовому шоку. Но, конечно же, мы этого не сделали, потому что, если бы вы согласились с этими 50 миллионами евро воздействия на клиентов, вы бы в то же время поверили, что макроэкономические предположения должны быть скорректированы до конца.

Я поделился с вами этим чисто стилистическим подходом к газовому шоку. Но, конечно же, мы этого не сделали, потому что, если бы вы согласились с этими 50 миллионами евро воздействия на клиентов, вы бы в то же время поверили, что макроэкономические предположения должны быть скорректированы до конца. И я бы предположил, что это происходит при сегментированном подходе, а это означает, что некоторые месторождения могут быть объектом конкуренции, а другие — в меньшей степени.

И я бы предположил, что это происходит при сегментированном подходе, а это означает, что некоторые месторождения могут быть объектом конкуренции, а другие — в меньшей степени. Так что, если вы посмотрите на общее соотношение, вы также должны учитывать это, но 13% — это цель, при которой мы учитываем дивиденды.

Так что, если вы посмотрите на общее соотношение, вы также должны учитывать это, но 13% — это цель, при которой мы учитываем дивиденды.

Но все же — и если вы также посмотрите на различные опросы, то вы увидите, что кредитные стандарты могут быть немного более строгими. Но если транзакция хорошо структурирована и мы оставляем период заветных или не заветных структур, мы все равно более чем готовы взглянуть на нее.

Но все же — и если вы также посмотрите на различные опросы, то вы увидите, что кредитные стандарты могут быть немного более строгими. Но если транзакция хорошо структурирована и мы оставляем период заветных или не заветных структур, мы все равно более чем готовы взглянуть на нее. Иоганн?

Иоганн?

Спасибо.

Спасибо.