Содержание

Курсы валют банка Уральского банка реконструкции и развития (УБРиР) в России

Отделения Уральский банка реконструкции и развития (УБРиР) в России где можно купить или обменять валюту

| Город | Адрес | Время работы | Действия |

|---|---|---|---|

| Улан-Удэ | ул. Смолина, д. 54а |

| Подробнее |

| Тихвин | 6-й микрорайон, д. 17 |

| Подробнее |

| Лобня | ул. Ленина, д. 19, корп. 1 |

| Подробнее |

| Саратов | просп. 50 лет Октября, д. 20/32 50 лет Октября, д. 20/32 |

| Подробнее |

| Курган | ул. Коли Мяготина, д. 56/1 |

| Подробнее |

Показать все отделения Уральский банка реконструкции и развития (УБРиР) на карте

Банкоматы Уральский банка реконструкции и развития (УБРиР) в России где можно снять или внести валюту

| Город | Адрес | Время работы | Действия |

|---|---|---|---|

| Нижняя Тура | ул. 40 лет Октября, д. 38 |

| Подробнее |

| Лобня | ул. Ленина, д. 19, корп. 1 |

| Подробнее |

| Тихвин | ул. Зайцева, д. 1 |

| Подробнее |

| Уфа | бул. Тухвата Янаби, д. 22 |

| Подробнее |

| Нижний Тагил | ул. Черных, д. 46а |

| Подробнее |

: 10:00—15:00

: 10:00—15:00Показать все банкоматы Уральский банка реконструкции и развития (УБРиР) на карте

Подпишитесь на рассылку!

Получайте свежие новости и уведомления о выгодных предложениях.

Курсы валют в популярных банках

- Альфа-Банк

- Сбербанк

- ВТБ

- ОТП Банк

- Почта Банк

- Райффайзенбанк

- БыстроБанк

- Росбанк

- СМП Банк

- ДОМ.

РФ

РФ - Банк Интеза

- Газпромбанк

- Уральский банк реконструкции и развития (УБРиР)

- SBI Bank (Эс-Би-Ай Банк)

- Банк Открытие

РФ

РФЗабыли пароль?

- Россия

- Москва

- Санкт-Петербург

- Екатеринбург

- Самара

- Тольятти

- Казань

Курсы валют в УБРиРе в Екатеринбурге на сегодня, курсы обмена валют доллара, евро в УБРиРе

- Главная

- Банки

- УБРиР

- Курсы валют УБРиРа в Екатеринбурге

Самые свежие валютные прогнозы читайте в ТГ-канале

| 13:16 | покупка | продажа |

| USD | 74.6 | 79.1 |

| EUR | 80.63 | 87.63 |

Курсы обмена валют во всех банках Екатеринбурга

Актуальные курсы валют УБРиРа в Екатеринбурге на сегодня. Официальный курс доллара, евро и других иностранных валют в отделениях УБРиРа в Екатеринбурге.

- ЦБРФ

- Конвертер

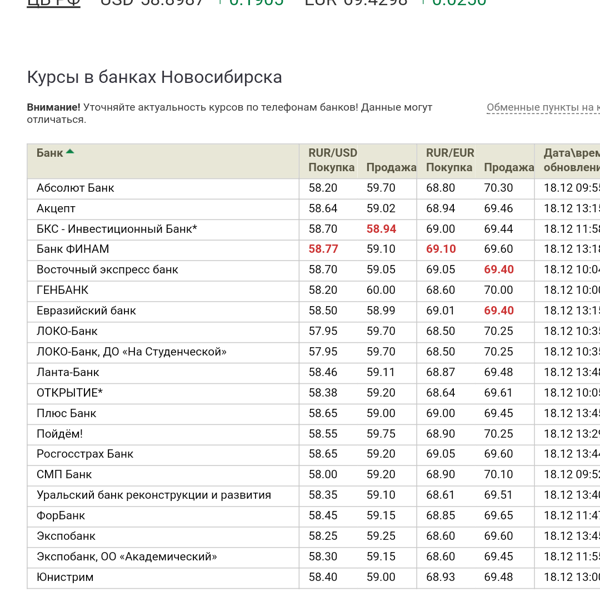

Курсы валют в отделенияx УБРиРа в Екатеринбурге

| Адрес отделения | USD | EUR | Обновление | Status | ||

|---|---|---|---|---|---|---|

| Покупка | Продажа | Покупка | Продажа | |||

Свердловская обл. , г. Екатеринбург, просп. Космонавтов, д. 76 , г. Екатеринбург, просп. Космонавтов, д. 76 | 74.6 | 79.1 | 07.03.2023 16:16 | 1 | ||

| Свердловская обл., г. Екатеринбург, ул. Чкалова, д. 5 | 74.6 | 79.1 | 07.03.2023 16:16 | 1 | ||

| Свердловская обл., г. Екатеринбург, Водительский пр-д, д. 20 | 74.6 | 79.1 | 07.03.2023 16:16 | 1 | ||

| Свердловская обл., г. Екатеринбург, ул. Студенческая, д. 9 | 74.6 | 79.1 | 07.03.2023 16:16 | 1 | ||

| Свердловская обл., г. Екатеринбург, ул. Сыромолотова, д. 17 | 74.6 | 79.1 | 07.03.2023 16:16 | 1 | ||

| Свердловская обл., г. Екатеринбург, ул. Куйбышева, д. 95 | 74.6 | 79.1 | 07.03.2023 16:16 | 1 | ||

Свердловская обл., г. Екатеринбург, ул. Надеждинская, д. 3 3 | 74.6 | 79.1 | 07.03.2023 16:16 | 1 | ||

| Свердловская обл., г. Екатеринбург, ул. Антона Валека, д. 15 | 74.6 | 79.1 | 07.03.2023 16:16 | 1 | ||

| Свердловская обл., г. Екатеринбург, ул. Блюхера, д. 45 | 74.6 | 79.1 | 07.03.2023 16:16 | 1 | ||

| Свердловская обл., г. Екатеринбург, ул. Сухоложская, д. 8 | 74.6 | 79.1 | 07.03.2023 16:16 | 1 | ||

Все отделения УБРиРа на карте Екатеринбурга

Лучшие курсы валют в банках Екатеринбурга на сегодня

| Банк | USD | EUR | Обновление | Status | ||

|---|---|---|---|---|---|---|

| Покупка | Продажа | Покупка | Продажа | |||

| Союз | 75.45 | 78.45 | 08. | 1 | ||

| Тинькофф Банк | 69.2 | 85.2 | 08.03.2023 09:46 | 1 | ||

| ТрансКапиталБанк | 74.75 | 77.55 | 08.03.2023 09:46 | 1 | ||

| Уралсиб | 72.57 | 80.09 | 08.03.2023 09:31 | 1 | ||

| Челиндбанк | 74 | 78.5 | 08.03.2023 09:46 | 1 | ||

| Азиатско-Тихоокеанский Банк | 70.84 | 90.85 | 08.03.2023 09:46 | 1 | ||

03.2023 09:46

03.2023 09:46Показать курсы валют всех банков в Екатеринбурге

Подпишитесь на рассылку!

Получайте уведомления о существенных изменениях курсов валют

Сводка TEXT-S&P: Уральский банк реконструкции и развития

By

Чтение за 10 минут

(следующее заявление было опубликовано рейтинговым агентством)

10 октября —

========== ================================================== ===================

Сводный анализ — Уральский банк реконструкции и развития — 10 октября 2012 г.

========== ================================================== ===================

КРЕДИТНЫЙ РЕЙТИНГ: B/Стабильный/B Страна: Россия

Первичный SIC: Коммерческие банки,

, не включенные в другие группировки

==================================== =========================================

История кредитного рейтинга:

Местная валюта Иностранная валюта

15 декабря 2011 г. B/B B/B

07 марта 2007 г. B-/C B-/C

================= ================================================== ============

Снимок рейтингов

Кредитный рейтинг эмитента B/Стабильный/B

SACP b

Anchor bb

Деловая позиция Умеренная (-1)

Капитал и прибыль Слабая (-1)

Рисковая позиция Умеренная (-1)

Среднее финансирование и ликвидность

и Адекватная (0)

Поддержка 30

Поддержка 30

Поддержка GRE 0

Групповая поддержка 0

Государственная поддержка 0

Дополнительные факторы 0

Прогноз

Стабильный прогноз Standard & Poor’s Ratings Services по российскому Уральскому банку реконструкции и развития (УБРР) отражает наше мнение об улучшениях в способность банка получать прибыль и качество активов, а также его все еще слабая, хотя и улучшающаяся, капитализация. Исторически высокая концентрация кредитования одного имени и одной отрасли, в том числе связанным сторонам, ограничивает нашу оценку позиции банка по риску. Прогноз «Стабильный» предполагает, что мы по-прежнему оцениваем системную значимость банка для российской банковской системы как «низкую». Мы также не учитываем в нашем базовом сценарии любые возможные внешние вливания капитала первого уровня на 2013–2014 годы.

Исторически высокая концентрация кредитования одного имени и одной отрасли, в том числе связанным сторонам, ограничивает нашу оценку позиции банка по риску. Прогноз «Стабильный» предполагает, что мы по-прежнему оцениваем системную значимость банка для российской банковской системы как «низкую». Мы также не учитываем в нашем базовом сценарии любые возможные внешние вливания капитала первого уровня на 2013–2014 годы.

Мы могли бы рассмотреть вопрос о повышении рейтинга УБРиР, если неожиданное увеличение внешнего капитала заставит нас повысить наш прогноз коэффициента капитала с поправкой на риск (RAC) банка до более чем 5%.

И наоборот, мы бы рассмотрели возможность понижения рейтинга УБРиР, если его кредитный портфель расширится, ослабив его капитализацию до такой степени, что мы понизим наш прогноз коэффициента RAC до менее 3%.

В нашем базовом сценарии наша оценка «умеренной» рисковой позиции УБРиР такова, что, скорее всего, она изменится к лучшему в среднесрочной перспективе. Повышение, вероятно, последует за устойчивым улучшением диверсификации кредитного портфеля банка наряду с продолжающимся улучшением показателей качества активов до среднего показателя по сектору. И наоборот, существенное ухудшение качества активов УБРиР до уровня ниже среднего по сектору приведет к пересмотру оценки рисковой позиции на «слабую» и снижению наших рейтингов банка.

Повышение, вероятно, последует за устойчивым улучшением диверсификации кредитного портфеля банка наряду с продолжающимся улучшением показателей качества активов до среднего показателя по сектору. И наоборот, существенное ухудшение качества активов УБРиР до уровня ниже среднего по сектору приведет к пересмотру оценки рисковой позиции на «слабую» и снижению наших рейтингов банка.

Обоснование

Наши рейтинги Уральского банка реконструкции и развития отражают его якорь «bb», «умеренную» деловую позицию, «слабый» капитал и прибыль, «умеренную» позицию по риску, «среднее» фондирование и «адекватную» ликвидность , поскольку наши критерии определяют эти термины. Автономный кредитный профиль (SACP) — «b».

Якорь: «bb» для банков, работающих только в России

В соответствии с нашими банковскими критериями, мы используем нашу оценку экономических и отраслевых рисков банковской отрасли для определения якоря банка, отправной точки при присвоении кредитного рейтинга эмитента. Якорь для коммерческого банка, работающего только в России, — «bb». Оценка экономического риска России – «7». Это отражает лишь умеренные перспективы роста страны, умеренные темпы кредитной экспансии, средний уровень долга экономики и очень высокий кредитный риск в экономике из-за кредитования в иностранной валюте, плохую кредитоспособность неэкспортной экономики, а также слабую и произвольную российскую экономику. правовая система. Оценка отраслевого риска – «7». Это основано на недостатках банковского надзора в России; доминирование государственных банков, что неблагоприятно искажает конкуренцию для банков частного сектора; и рискованные рынки банковского финансирования, характеризующиеся отсутствием долгосрочного финансирования в рублях и преобладающим использованием иностранной валюты. Тем не менее, с 2008 года объем банковского фондирования улучшился благодаря значительному увеличению депозитов физических лиц и регулярным и эффективным операциям ЦБ РФ по поддержке ликвидности.

Якорь для коммерческого банка, работающего только в России, — «bb». Оценка экономического риска России – «7». Это отражает лишь умеренные перспективы роста страны, умеренные темпы кредитной экспансии, средний уровень долга экономики и очень высокий кредитный риск в экономике из-за кредитования в иностранной валюте, плохую кредитоспособность неэкспортной экономики, а также слабую и произвольную российскую экономику. правовая система. Оценка отраслевого риска – «7». Это основано на недостатках банковского надзора в России; доминирование государственных банков, что неблагоприятно искажает конкуренцию для банков частного сектора; и рискованные рынки банковского финансирования, характеризующиеся отсутствием долгосрочного финансирования в рублях и преобладающим использованием иностранной валюты. Тем не менее, с 2008 года объем банковского фондирования улучшился благодаря значительному увеличению депозитов физических лиц и регулярным и эффективным операциям ЦБ РФ по поддержке ликвидности.

Деловое положение: Банк среднего размера с хорошей клиентской базой в родном регионе

Наша оценка «умеренного» делового положения УБРиР основана на ограниченном, хотя и улучшающемся, разнообразии бизнеса и присутствии на рынке. Имея активы в размере 126,9 млрд российских рублей (около 4 млрд долларов США) в соответствии с общепринятыми принципами бухгалтерского учета (ОПБУ) на 1 сентября 2012 года, УБРиР является региональным банком среднего размера, расположенным в Уральском федеральном округе России, где экономика преобладала металлургическая промышленность. Банк имеет хорошее знание рынка и позицию в своем родном регионе Свердловской области (BB+/Стабильный/—), где ему принадлежит 20% розничных депозитов, и улучшает позиции в соседних регионах.

Имея активы в размере 126,9 млрд российских рублей (около 4 млрд долларов США) в соответствии с общепринятыми принципами бухгалтерского учета (ОПБУ) на 1 сентября 2012 года, УБРиР является региональным банком среднего размера, расположенным в Уральском федеральном округе России, где экономика преобладала металлургическая промышленность. Банк имеет хорошее знание рынка и позицию в своем родном регионе Свердловской области (BB+/Стабильный/—), где ему принадлежит 20% розничных депозитов, и улучшает позиции в соседних регионах.

УБРиР исторически специализируется на обслуживании металлургических компаний; однако в настоящее время банк меняет свою бизнес-модель в сторону розничного кредитования. Банк ожидает, что его розничный кредитный портфель достигнет двух третей от общего объема кредитов к 2015 г. по сравнению с 41% на 1 сентября 2012 г. Мы считаем, что успешная реализация этой стратегии позволит банку улучшить диверсификацию направлений своей деятельности и увеличить прибыль. емкость.

емкость.

Капитал и прибыль: основной негативный рейтинговый фактор

Исторически «слабый» капитал и прибыль УБРиР сдерживают его способность абсорбировать убытки и дальнейшее развитие бизнеса. Мы прогнозируем, что коэффициент RAC УБРиР, скорректированный Standard & Poor’s, будет чуть выше 4% в следующие 12-18 месяцев. Коэффициент RAC банка на конец 2011 года составлял 3,6% до поправок на диверсификацию и концентрацию и 2,8% после этих поправок.

В июне 2012 года УБРиР получил от своего основного акционера капитал первого уровня в размере 2 млрд рублей. Это вливание временно поддержало капитализацию банка, которая, как мы ожидаем, будет постепенно снижаться за счет дальнейшего роста активов. На наш взгляд, капитализация останется камнем преткновения банка и будет сдерживать рост бизнеса в среднесрочной перспективе.

В то же время запланированное расширение в сторону более маржинального розничного кредитования должно повысить доходность УБРиР и несколько ослабить давление на капитализацию банка. В среднесрочной перспективе мы ожидаем, что чистая процентная маржа банка вырастет до 8-9% с 7,2% в 2011 году. прогресс в перекрестных продажах продуктов и увеличение доли комиссионных доходов в общей выручке.

В среднесрочной перспективе мы ожидаем, что чистая процентная маржа банка вырастет до 8-9% с 7,2% в 2011 году. прогресс в перекрестных продажах продуктов и увеличение доли комиссионных доходов в общей выручке.

Позиция по риску: Исторически высокая концентрация отдельных имен и отраслей в кредитном портфеле

Наша оценка позиции по риску для УБРиР «умеренная». Банк подвержен высокому уровню кредитного риска, связанному с высокой степенью риска в отношении связанных сторон и высокой кредитной концентрацией. На 30 июня 2012 г. кредиты Русской медной компании (без рейтинга) и других связанных сторон составляли 16% от общего объема кредитов банка, что, на наш взгляд, является существенной уязвимостью. Основные акционеры Русской медной компании владеют около 85% УБРиР. Риски концентрации одной стороны высоки: на долю 20 крупнейших заемщиков приходится около 40% валовых кредитов, что почти в три раза превышает общий капитал по состоянию на 30 июня 2012 г. Мы ожидаем улучшения диверсификации кредитного портфеля УБРиР, по мере того, как банк развивает свою розничную франшизу.

Доля кредитов УБРиР, просроченных более чем на 90 дней, постепенно снижалась в течение 2010-2011 гг. и на 30 июня 2012 г. составила 8,6% от общей суммы кредитов, что несколько выше среднего показателя по отрасли. На результаты деятельности банка по-прежнему влияет улучшение и стабилизация рыночных условий с 2008 года в металлургической отрасли, на долю которой приходится почти половина общего объема корпоративных кредитов банка.

Финансирование и ликвидность: Риски, связанные с надежностью базы фондирования, частично снижаются за счет хорошего управления ликвидностью

Мы оцениваем фондирование УБРиР как «среднее», а ликвидность как «адекватную». Депозитная база демонстрирует стабильный рост с 2009 года, отчасти благодаря хорошему положению банка на рынке и известности бренда в Уральском регионе. Однако мы понимаем, что банк может подвергнуться паническому оттоку средств, как это было осенью 2008 г., когда было изъято почти 20% депозитов физических лиц.

Положительным моментом является отсутствие каких-либо значительных концентраций вкладчиков с одним именем. Мы полагаем, что риски, связанные с депозитной базой, чувствительной к конфиденциальности, частично снижаются благодаря опыту осмотрительного управления ликвидностью. По состоянию на 30 июня 2012 г. денежные инструменты, краткосрочные межбанковские депозиты и облигации с правом погашения составляли высокую, хотя и потенциально нестабильную, 30% совокупных активов. Мы ожидаем, что УБРиР сохранит относительно значительную долю ликвидных активов на балансе, что несколько защитит банк от возможного умеренного дефицита ликвидности в среднесрочной перспективе.

Мы полагаем, что риски, связанные с депозитной базой, чувствительной к конфиденциальности, частично снижаются благодаря опыту осмотрительного управления ликвидностью. По состоянию на 30 июня 2012 г. денежные инструменты, краткосрочные межбанковские депозиты и облигации с правом погашения составляли высокую, хотя и потенциально нестабильную, 30% совокупных активов. Мы ожидаем, что УБРиР сохранит относительно значительную долю ликвидных активов на балансе, что несколько защитит банк от возможного умеренного дефицита ликвидности в среднесрочной перспективе.

Внешняя поддержка: Нет

УБРиР принадлежит нескольким лицам. Мы считаем их способность оказывать поддержку в трудные времена сомнительной; поэтому мы не включаем какие-либо ступени повышения в рейтинги банка за экстраординарную родительскую поддержку. Мы считаем, что УБРиР имеет «низкую» системную значимость, и, следовательно, мы не предусматриваем повышения рейтингов банка в связи с чрезвычайной государственной поддержкой.

Дополнительные рейтинговые факторы: Нет

Никакие дополнительные факторы не влияют на этот рейтинг.

Соответствующие критерии и исследования

— Банки: рейтинговая методология и допущения, 9 ноября 2011 г. 6 декабря 2010 г.

— Оценка страновых рисков банковского сектора: Россия, 19 марта 2012 г.

— Размывание капитала угрожает росту активов крупнейших российских банков, 28 августа 2012 г.

Российские банки ушли из Европы и США 500 миллиардов рублей

Версия для печати

Материал размещен: Дата публикации: 20-09-2014

Отечественные финучреждения под санкциями выводят средства из-за рубежа и значительно сокращают объемы кредитования иностранных банков.

Российские банки активно выводят средства, депонированные иностранными кредитными организациями. С 1 апреля по 1 сентября текущего года объем средств, размещенных российскими банками за рубежом, преимущественно в США и странах ЕС, уменьшился с 4,5 трлн до 4 трлн. Это следует из отчетности кредитных организаций, публикуемой ЦБ (101-я форма).

Это следует из отчетности кредитных организаций, публикуемой ЦБ (101-я форма).

Наиболее активно выводили средства с корреспондентских счетов иностранных банков подсанкционные кредитные организации: Газпромбанк (выстрел 48,4 млрд руб., остатки достигли 70,2 млрд руб.), ВТБ (доведено до 39,5 млрд, осталось — 38,6 млрд) и Россельхозбанк (16,7 млрд руб. и 17,8 млрд рублей соответственно). В топ-10 банков, которые вывели с корреспондентских счетов иностранных кредитных организаций значительные суммы, также вошли НОМОС-Банк, Московский Кредитный Банк, Банк «Интеза», МТС-Банк, Сургутнефтегазбанк и ЮниКредит Банк «Ренессанс Кредит» (см. таблицу). «Дочки» банков из санкционного списка также проявляли активность по выводу средств с корреспондентских счетов в иностранных банках. Например, Банк Москвы, входящий в группу ВТБ, забрал 2,1 млрд рублей, остатки составили 2,8 млрд. «Дочка» ВЭБ — Связь-банк выдала 1,8 млрд рублей, остатки составили 258 млн рублей.

Начальник аналитического отдела Банка БКФ Максим Осадчий считает, что основная причина вывода российскими банками средств из иностранных кредитных организаций — санкции, введенные западными странами, тем более что наибольшие объемы вывода пришлись на банки, на которые направлено санкции.

— Есть угроза сохранности средств российских банков в банках-нерезидентах, потому что эти средства могут быть заморожены, — говорит Осадчий. — Кроме того, санкции повлекли за собой снижение активности российского бизнеса за рубежом, соответственно уменьшились суммы средств на корреспондентских счетах российских банков в банках-нерезидентах, необходимые для осуществления соответствующих платежей.

По мнению ведущего эксперта банковских рейтингов «Эксперт РА» Александра Сараева, до конца 2014 года присутствие российских банков на Западе будет постепенно уменьшаться, но это не приведет к полному выводу активов: банки ожидают ослабление внешней политики и продолжение взаимовыгодного сотрудничества с зарубежными партнерами.

Как указал директор финансово-аналитического департамента СБ Банка Алексей Колтышев, кредитные организации сокращают вложения в иностранные активы, опасаясь санкций.

— В иностранных банках размещена избыточная ликвидность, которой сейчас становится меньше, — говорит старший аналитик Национального рейтингового агентства Максим Васин. — Что касается банков, попавших под санкции, то они могут прекратить работу с иностранными банками по политическим мотивам. Часть работы с иностранными банками велась по привлечению инвестиций в Россию, а также на рынке еврооблигаций. В настоящее время количество активных операций в этих направлениях значительно сократилось по наиболее известным причинам.

— Что касается банков, попавших под санкции, то они могут прекратить работу с иностранными банками по политическим мотивам. Часть работы с иностранными банками велась по привлечению инвестиций в Россию, а также на рынке еврооблигаций. В настоящее время количество активных операций в этих направлениях значительно сократилось по наиболее известным причинам.

Интересно, что Сбербанк, попавший под санкции, и крупные частные клиенты — Промсвязьбанк, Альфа-банк, МДМ-банк, — наоборот, увеличили объем размещенных средств на корреспондентских счетах в иностранных кредитных организациях. У Сбербанка этот показатель вырос на 28,3 млрд рублей, до 105,5 млрд, у Альфа-Банка — на 31,2 млрд, до 38,3 млрд, Промсвязьбанка — на 10,4 млрд, до 18,4 млрд, у МДМ-Банка — на 5,6 млрд. млрд рублей, до 7,4 млрд. В топ-10 банков увеличились инвестиции на Западе, также проявили себя промышленно-торговый Банк Китая, Х-эс-Би-Си Банк, Внешпромбанк, Банк Китая (ЭЛОС), «Кредит Агриколь». CIB» и Банк «Возрождение» (см. инфографику).

инфографику).

— Сбербанк, скорее всего, увеличил остатки на счетах в своих филиалах за границей, чтобы поддержать их в связи с введенными санкциями, — сообщил директор департамента международного бизнеса и финансовых институтов банка Юрий Амвросиев. — Что касается коммерческих банков, то это может быть связано с корреспондентскими счетами и остатками на них. Все крупные коммерческие банки держат валютные остатки на своих корреспондентских счетах в иностранных банках для упрощения, удешевления и ускорения расчетов, как собственных, так и клиентских.

По мнению начальника Казначейства МДМ-Банка Вадима Кораблина, отдельные банки, демонстрирующие рост иностранных активов, могут быть вызваны изменениями в структуре баланса (ростом рублевой ликвидности и, как следствие, высвобождением валюты, которая использовалась для регулирования курса рубля, рост остатков на счетах клиентов в иностранной валюте).

Некоторые эксперты отмечают, что рост средств на корреспондентских счетах в иностранных банках можно объяснить стремлением банка увеличить объем ликвидных валютных активов, чтобы заработать в условиях девальвации рубля (с начала год упал более чем на 11%).

По словам Васиной, в условиях ослабления рубля, отказа ЦБ от курсовой политики с 1 января 2015 года и роста валютных сбережений и депозитов у банков будет больше средств для хранения в валюте , включая счета в иностранных банках.

Объем кредитов, выданных российскими банками за рубежом, с 1 апреля по 1 сентября также сократился с 3,2 трлн до 2,7 трлн. В топ-3 банков резко сократилось кредитование нерезидентов, вошли Сбербанк (сократил объем выданных кредитов на 158,3 млрд руб., до 384,3 млрд руб.), Райффайзенбанк (на 54,1 млрд руб., до 49 млрд руб.).0,5 млрд) и Россельхозбанк (47,5 млрд до 202 млрд). В первую десятку также вошли банки с иностранным капиталом — Ing Bank, Deutsche Bank, Royal Bank of Scotland, «BNP Paribas», «Credit Agricole CIB» — плюс Газпромбанк и «Петрокоммерц».

По словам начальника отдела управления кредитным портфелем Банка Москвы Станислава Боженко, причина снижения объемов кредитования иностранных банков — недостаток валютной ликвидности.