Содержание

лидером падения в марте стал грузинский лари

01 апреля 2020

06:00

В марте, с 29 февраля по 31 марта, абсолютное большинство валют стран бывшего СССР упало к доллару США. Лидером падения стал грузинский лари.

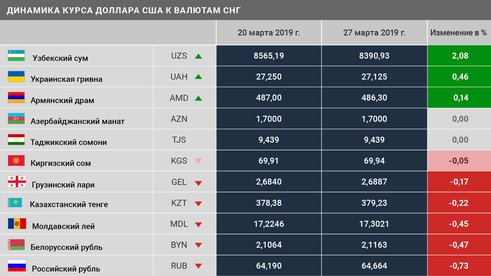

В марте, с 29 февраля по 31 марта, абсолютное большинство валют стран бывшего СССР упало к доллару США*, не изменились лишь две валюты с фиксированным курсом — азербайджанский и туркменский манат. Лидером падения стал грузинский лари (-15,04%). За ним идут казахстанский тенге (-14,93%), белорусский рубль (-13,96%), российский рубль (-13,82%), киргизский сом (-13,56%), украинская гривна (-12,47%), армянский драм (-5,13%), таджикский сомони (-5,10%), молдавский лей (-2,20%) и узбекский сум (-0,29%).

Причина такого падения вполне очевидна — это «идеальный шторм», состоящий из пандемии коронавируса, надвигающегося мирового экономического кризиса и падения цен на нефть, считает старший аналитик Информационно-аналитического центра «Альпари» Вадим Иосуб. Удар принимают в такой ситуации экономики всех стран, но больнее всего приходится странам с развивающейся и переходной экономикой, а также экспортерам сырья и, в первую очередь, углеводородов и продуктов их переработки.

Удар принимают в такой ситуации экономики всех стран, но больнее всего приходится странам с развивающейся и переходной экономикой, а также экспортерам сырья и, в первую очередь, углеводородов и продуктов их переработки.

На надвигающийся кризис подавляющее число крупнейших центробанков ответило беспрецедентным смягчением денежно-кредитной политики, опустив ставки до нуля или исторических минимумов и запустив многотриллионные программы количественного смягчения. Не остались в стороне и банки региона, хотя динамика ставок была самой разнообразной.

Первым в минувшем месяце отреагировал Национальный банк Молдовы (НБМ), снизив 4 марта базовую ставку до 4,5% с 5,5% на фоне замедления темпов роста инфляции. Регулятор учел макроэкономические показатели внутри страны и за рубежом, а также риски для мировой экономики, связанные с распространением коронавируса. По прогнозам НБМ, в 2020 году в Молдове инфляция продолжит падать с прогнозируемых в первом квартале 6,8% до 3% в первом квартале 2021 года. Последний раз Нацбанк снижал базовую ставку на 2 процентных пункта в декабре прошлого года.

Последний раз Нацбанк снижал базовую ставку на 2 процентных пункта в декабре прошлого года.

Центральный банк Узбекистана 5 марта сохранил ставку рефинансирования на прежнем уровне в 16% из-за негативного влияния коронавируса на мировую экономику. Данное решение обусловлено предстоящей либерализацией регулируемых тарифов и усилением внешнеэкономических неопределенностей, связанных с коронавирусом. Регулятор уточнил, что экономические проблемы в мировой экономике, связанные с распространением коронавируса, могут оказывать определенное влияние на экономику Узбекистана. При этом масштаб влияния будет определяться длительностью кризисной ситуации в Китае.

Центробанк страны подчеркивает, что сокращение импорта некоторых товаров из Китая, имеющих ощутимую долю в потребительской корзине, может создать определенное давление на внутренние цены. Регулятор при этом ожидает, что влияние «эффекта коронавируса» на внутренние цены будет разовым и краткосрочным, а спрос по импортируемым товарам из Китая будет удовлетворен за счет расширения внутреннего производства и налаживания импорта из других стран, в результате чего в среднесрочной перспективе цены стабилизируются. При этом Центробанк Узбекистана отметил снижение годовой инфляции в феврале на 0,8% по сравнению с январем и на 1,7% по сравнению с декабрем прошлого года.

При этом Центробанк Узбекистана отметил снижение годовой инфляции в феврале на 0,8% по сравнению с январем и на 1,7% по сравнению с декабрем прошлого года.

Нацбанк Казахстана принял 10 марта внеочередное решение повысить базовую ставку на 275 базисных пунктов, с 9,25% до 12% годовых. Регулятор пояснил, что решение о повышении базовой ставки принято в ответ на резкое изменение ситуации в мировой экономике, назвав главными факторами коронавирус и нефть. При этом Нацбанк Казахстана подтвердил приверженность режиму свободно плавающего обменного курса национальной валюты, но не исключил валютные интервенции для обеспечения стабильности финансовой системы. На последовавшем менее чем через неделю очередном заседании Национальный банк Казахстана сохранил базовую ставку на уровне 12% и при этом пересмотрел свой прогноз по динамике цен на нефть марки Brent с $60 до $35 за баррель.

Нацбанк Украины 12 марта снизил учетную ставку до пятилетнего минимума в 10% годовых с 11%, чтобы вернуть инфляцию в целевой диапазон и поддержать экономику. НБУ продолжает прогнозируемое смягчение монетарной политики, чтобы вернуть инфляцию в целевой диапазон 5% +/- 1 процентный пункт и поддержать экономический рост на Украине в условиях охлаждения мировой экономики. НБУ ожидает, что снижение ставки придаст необходимый стимул экономике. При этом Нацбанк сообщил, что может ускорить снижение ставки при благоприятных условиях или наоборот ужесточить монетарную политику при реализации рисков, но пока сохраняет ее прогноз на уровне 7% к концу 2020 года.

НБУ продолжает прогнозируемое смягчение монетарной политики, чтобы вернуть инфляцию в целевой диапазон 5% +/- 1 процентный пункт и поддержать экономический рост на Украине в условиях охлаждения мировой экономики. НБУ ожидает, что снижение ставки придаст необходимый стимул экономике. При этом Нацбанк сообщил, что может ускорить снижение ставки при благоприятных условиях или наоборот ужесточить монетарную политику при реализации рисков, но пока сохраняет ее прогноз на уровне 7% к концу 2020 года.

НБУ отметил, что инфляция на Украине в январе-феврале опустилась ниже целевого диапазона, и он может в апреле пересмотреть прогноз на 2020 год, составляющий 4,8%. По оценке регулятора на середину марта, распространение коронавируса в мире пока оказывает ограниченное и нейтральное влияние на экономику Украины, а падение цен на мировых рынках и конкурентные войны производителей нефти будут влиять на инфляцию в сторону снижения.

Комитет по монетарной политике Национального банка Грузии 18 марта принял решение оставить ставку рефинансирования неизменной на уровне 9% годовых. Регулятор отметил, что на фоне пандемии коронавируса и существенного падения цен на нефть глобально возросла экономическая неопределенность. Ожидается, что темпы экономического роста замедлятся как у основных торговых партнеров, так и в самой Грузии, из-за чего на данном этапе невозможно делать точных прогнозов. Нацбанк страны отметил, что решение сохранить ставку рефинансирования было принято на фоне «существующей крайней неопределенности». Нацбанк будет готов смягчать монетарную политику, если спрос на внешнем и внутреннем рынке будет настолько высок, что повлияет на снижение инфляции, несмотря на обесценивание национальной валюты — лари.

Регулятор отметил, что на фоне пандемии коронавируса и существенного падения цен на нефть глобально возросла экономическая неопределенность. Ожидается, что темпы экономического роста замедлятся как у основных торговых партнеров, так и в самой Грузии, из-за чего на данном этапе невозможно делать точных прогнозов. Нацбанк страны отметил, что решение сохранить ставку рефинансирования было принято на фоне «существующей крайней неопределенности». Нацбанк будет готов смягчать монетарную политику, если спрос на внешнем и внутреннем рынке будет настолько высок, что повлияет на снижение инфляции, несмотря на обесценивание национальной валюты — лари.

Ну и, наконец, 20 марта Совет директоров Банка России принял решение сохранить ключевую ставку на уровне 6% годовых. Наряду с решением по ключевой ставке Банк России принял ряд мер, которые направлены на обеспечение финансовой стабильности, поддержку экономики и финансового сектора в условиях пандемии коронавируса. Эти меры, в том числе, нацелены на сохранение доступа к банковскому кредитованию малого и среднего бизнеса, на поддержку развития ипотечного кредитования, защиту интересов граждан, пострадавших от распространения пандемии. Кроме того, предусмотрены шаги, которые снизят административную нагрузку на финансовый сектор и поддержат его потенциал по предоставлению ресурсов экономике.

Кроме того, предусмотрены шаги, которые снизят административную нагрузку на финансовый сектор и поддержат его потенциал по предоставлению ресурсов экономике.

Ну а под конец месяца Международное рейтинговое агентство Fitch изменило на «негативный» прогноз изменения рейтингов в банковском секторе СНГ из-за последствий распространения коронавируса и падения цен на нефть, предупредив о возможных негативных рейтинговых действиях. Пересмотр прогноза коснулся семи из восьми рынков СНГ, которые рейтингует Fitch: России, Украины, Казахстана, Армении, Азербайджана, Белоруссии и Грузии. По мнению агентства, стабильными остаются перспективы только у банковского сектора Узбекистана, что объясняется высокой долей госсектора как среди банков, так и среди заемщиков.

Степень давления на банки будет зависеть от силы и продолжительности экономического спада, поддержки властей, а также от специфических рисков национальных экономик у бывших советских республик и риск-профилей самих банков, говорится в сообщении агентства. Рост основных финансовых показателей замедляется, констатируют аналитики Fitch. Преобразуется ли это давление в негативные рейтинговые действия, будет зависеть от наличия государственной или акционерной поддержки, категории рейтинга и собственной устойчивости рейтингов самих банков.

Рост основных финансовых показателей замедляется, констатируют аналитики Fitch. Преобразуется ли это давление в негативные рейтинговые действия, будет зависеть от наличия государственной или акционерной поддержки, категории рейтинга и собственной устойчивости рейтингов самих банков.

* В качестве данных ИАЦ «Альпари» использует официальные курсы соответствующих центробанков на указанные даты.

экономика

новости

Курс доллара упал ниже ₽90, евро — до ₽100

www.adv.rbc.ru

www.adv.rbc.ru

Инвестиции

Телеканал

Pro

Инвестиции

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

www. adv.rbc.ru

adv.rbc.ru

Прямой эфир

Ошибка воспроизведения видео. Пожалуйста, обновите ваш браузер.

www.adv.rbc.ru

Рубль укрепляется относительно американской и европейской валют на фоне действий ЦБ РФ в ответ на санкции Запада

Фото: «РБК Инвестиции»

Курс доллара опустился ниже ₽90, свидетельствуют данные торгов на Московской бирже. На 10:24 мск американская валюта стоила ₽89,085. При этом в первые минуты торгов 1 марта стоимость американской валюты поднималась выше ₽100.

Рубль также укрепляется и к евро, курс которого падал до ₽100. По сравнению с закрытием предыдущих торгов валюта теряла на минимуме ₽6, или 5,66%.

К 10:47 мск курс доллара

скорректировался

до ₽91,47, курс евро — до ₽102,5.

www.adv.rbc.ru

«Сегодня динамику пары доллар-рубль продолжат задавать санкционные опасения инвесторов. Однако отметим, что торги на этой неделе становятся все менее спекулятивными для сдерживания

волатильности

рубля. Ввиду чего мы ожидаем, что курс доллара постарается удержаться под отметкой ₽100», — отметил главный аналитик отдела экономического и отраслевого анализа Промсвязьбанка Егор Жильников.

Ввиду чего мы ожидаем, что курс доллара постарается удержаться под отметкой ₽100», — отметил главный аналитик отдела экономического и отраслевого анализа Промсвязьбанка Егор Жильников.

Эксперт также отметил, что решение Минфина обязать экспортеров продавать 80% валютной выручки позволило курсу рубля укрепиться по отношению к американской валюте и опуститься ниже ₽100 за доллар. Это «также делает рубль более привязанным к фундаментальным факторам, нежели спекулятивным». Но, по словам Жильникова, рубль пока торгуется в отрыве от других валют развивающихся стран, которым оказывают поддержку высокие цены на сырье.

По мнению главного экономиста «Ренессанс Капитала» по России и СНГ Софьи Донец, поводом для укрепления рубля 1 марта стали продажи иностранной валюты российскими экспортерами. Позитивное влияние на курс также оказал запрет ЦБ проводить иностранцам операции, выводить деньги в иностранные банки, открывать иностранные депозиты и фиксировать иностранные финансовые инструменты. «Иностранным инвесторам запрещено забирать отсюда деньги. Они как бы заблокированы», — сказала эксперт «РБК Инвестициям».

«Иностранным инвесторам запрещено забирать отсюда деньги. Они как бы заблокированы», — сказала эксперт «РБК Инвестициям».

Ведущий научный сотрудник Института экономической политики имени Гайдара Алексей Ведев считает, что в начале торгов во вторник рынок увидел техническую коррекцию: «Вчера это был абсолютно истеричный курс, потому что котировки ₽107 за доллар при цене на нефть $100 за баррель это геополитические риски и паника инвесторов». По его мнению, «влияние продаж валютной выручки экспортерами будет заметно не раньше чем через полтора-два месяца».

Курс рубля резко ослаб в понедельник, 28 февраля, американская валюта на торгах на Московской бирже впервые в истории превысила уровень ₽100 и достигла исторического максимума в ₽109,185. Для стабилизации ситуации на валютном рынке Банк России запустил валютные интервенции и в понедельник, 28 февраля, резко повысил ключевую ставку — с 9,5% до 20% годовых.

Следите за новостями компаний в телеграм-канале «Каталог РБК Инвестиций»

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду.

Забудьте про обменник. Почему купить валюту выгоднее на бирже

Обучающие материалы

Лидеры роста

Лидеры падения

Валюты

Товары

Индексы

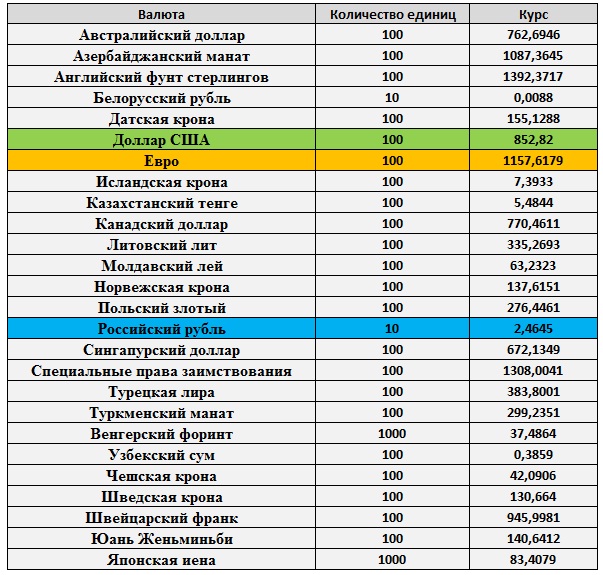

Курсы валют ЦБ РФ

+7,69%

$0,42

Купить

VEON (СПБ Биржа)

VEON

+6,41%

$213,44

Купить

Moderna

MRNA

+6,39%

$4,33

Купить

Transocean

RIG

+5,57%

$15,16

Купить

Plug Power

PLUG

+5,48%

₽7,12

Купить

Россети Ленэнерго

LSNG

-9,58%

$336

Купить

Charter

CHTR

-8,47%

HKD40

Купить

XPeng

9868

-7,69%

$0,24

Купить

Arrival

ARVL

-6,43%

$1,31

Купить

Lordstown Motors

RIDE

-5,7%

HKD96

Купить

NIO

9866

+1,91%

₽68,320

Купить

EUR/RUB

+1,82%

₽63,995

Купить

USD/RUB

+1,33%

₽9,165

Купить

CNY/RUB

+0,28%

$1,068

Купить

EUR/USD

—

—

Купить

CHF/RUB

—

—

Купить

GBP/RUB

+1,02%

$82,81

BRENT

+0,93%

$23,77

Silver

+0,24%

$1 803,2

GOLD

-0,88%

$1 030,8

Platinum

+0,06%

821,24

IFX-Cbonds

-0,23%

689,37

Индекс SPB100

-0,61%

2 159,81

IMOEX

-2,59%

1 060,74

RTSI

+0,71%

₽63,212

USD

+0,65%

₽66,702

EUR

+0,59%

₽9,037

CNY

Каталог

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

Commanding Heights : Деньги России

1910-1913: С 1897 года рубль находится в международном золотом стандарте и стабилен. Индустриализация России требует значительных иностранных инвестиций. Безжалостные налоговые сборы и высокие тарифы на импорт промышленной продукции призваны защитить зарождающиеся отрасли промышленности России и помочь сбалансировать бюджет. Иностранные инвестиции стремительно растут, и к 1913 году примерно треть всего капитала в России принадлежит иностранцам.

1914-1916 гг.: Государственный долг России настолько резко увеличился перед Первой мировой войной, что страна стала крупнейшим международным должником в мире. Во время войны налоги трудно собирать, и правительство вынуждено печатать больше бумажных денег и размещать свои займы внутри страны и за границей. Краеугольный камень российской финансовой политики, золотой стандарт, заброшен, а рубль подорван инфляцией.

Краеугольный камень российской финансовой политики, золотой стандарт, заброшен, а рубль подорван инфляцией.

1917-1920: С Октябрьской революцией 1917 года марксистская концепция безденежной экономики становится желанной, но еще не практической целью. Большевики национализируют банки, но не пытаются ограничить инфляцию. С разрушением рыночной экономики взлетает инфляция, и деньги становятся практически бесполезными. Чтобы заполнить вакуум, развивается черный рынок, основанный на бартере.

1921-1939: Чтобы рыночные элементы новой экономической политики (НЭП) заработали, нужна стабильная валюта. Государственный банк вновь открывается и уполномочен выпускать новый рубль, червонец, обеспеченный золотым запасом и сбалансированным государственным бюджетом. Вместе с новыми деньгами оживают денежный рынок и фондовая биржа.

1940-1946: Банковская система принадлежит и управляется государством. Госбанк — Центральный банк СССР и его единственный коммерческий банк. Рубль является почти полностью внутренней денежной единицей, и правительство несколько произвольно устанавливает его обменный курс по отношению к иностранной валюте. Без рыночной экономики цены устанавливаются Госкомценами, и реальную стоимость рубля определить сложно.

Без рыночной экономики цены устанавливаются Госкомценами, и реальную стоимость рубля определить сложно.

1947-1969: денежная реформа, которая делает 10 старых рублей эквивалентными одному новому рублю в 1947 попыток заменить раздутые деньги военных лет более твердой валютой. По своему замыслу он наносит серьезный удар по процветающему черному рынку, но также резко снижает стоимость сбережений людей, не хранящихся в банке.

1970-1985 гг.: После нефтяного кризиса с 1973 по 1985 г. экспорт энергоносителей составлял 80 процентов растущих валютных поступлений СССР. К концу 70-х годов до 40 процентов твердой валюты во внешней торговле расходуется на увеличение импорта сельскохозяйственной продукции для поддержания неформального социального контракта с людьми: низкая оплата труда в обмен на дешевую еду.

1986: Мировые цены на нефть падают на 69 процентов, а доллар, валюта торговли нефтью, падает камнем. Почти в одночасье нефтяные и долларовые прибыли, которыми СССР наслаждался более десяти лет, уничтожаются.

1987-1990: Реформы Горбачева вынуждают государственные предприятия в большей степени полагаться на собственные финансовые ресурсы, а не на центральный бюджет. Создается несколько новых банков для финансирования промышленных предприятий, что положило конец монополии Госбанка. К 1989 Инфляция начинает оказывать серьезное влияние, поскольку товары становятся все более дефицитными. В 1987 году открываются расчетные счета для личных сберегательных счетов.

1991: Дефицит бюджета превышает 20 процентов предполагаемого ВВП. Внешний долг СССР взлетел до 56,5 миллиардов долларов в то время, когда рубль подвергается резкой девальвации. Капитал продолжает бежать из СССР, а советские золотые запасы и счета в иностранной валюте бесследно исчезают.

1992-1995: Советский госбанк заменен 15 республиканскими центральными банками. Рубль сохраняется в расчете на то, что зона единого рубля будет способствовать экономической реинтеграции. К 1993 многие государства СНГ создают собственные валюты. Россия отменяет советский контроль над ценами, но монетарная стабилизация оказывается недостижимой. Чтобы предприятия не разорялись, государство печатает деньги. В 1992 году инфляция достигает 2323%.

Россия отменяет советский контроль над ценами, но монетарная стабилизация оказывается недостижимой. Чтобы предприятия не разорялись, государство печатает деньги. В 1992 году инфляция достигает 2323%.

1996-1997: Несмотря на распродажу большей части своей промышленности, российское правительство оказалось фактически банкротом. Высокие ставки налогообложения служат только для того, чтобы подталкивать предприятия к систематическому уклонению от уплаты налогов. Чтобы покрыть свой постоянный дефицит, Казначейство выпускает облигации (ГКО) с очень высокими процентными ставками. Они помогают правительству временно оставаться на плаву и позволяют ему убедить МВФ, что оно платежеспособно и заслуживает кредитов.

1998-1999: Афтершок азиатского экономического кризиса ударил по России. При падении цен на сырьевые товары доходы России, крупного экспортера сырьевых товаров, резко падают. Будучи не в состоянии финансировать свои быстро растущие обязательства по ГКО, несмотря на большой кредит МВФ, правительство не выполняет свои обязательства по своим долгам. В одночасье банкротится большинство крупных московских банков. Рубль падает менее чем на треть от своего предыдущего обменного курса.

В одночасье банкротится большинство крупных московских банков. Рубль падает менее чем на треть от своего предыдущего обменного курса.

2000-2003: Благодаря росту цен на сырьевые товары и девальвации рубля в 1998 году валютные резервы России растут, а рубль укрепляется. Крупная реформа, предусматривающая снижение налога с прогрессивной ставки до 30 процентов до фиксированной ставки в размере 13 процентов, направлена на упрощение и повышение сбора налогов и стимулирование потребительских расходов. Россияне начинают покупать и использовать евро наряду с долларами в качестве безопасной иностранной валюты.

к началу страницы

bne IntelliNews — Курс рубля упал ниже 60 руб. за 1 долл., что оказало давление на российский бюджет в 2022 г. за четыре года.

Российская национальная валюта находится в бешеном темпе, что наносит ущерб экономике. McDonald’s только что ушел из России, но незадолго до этого продавал биг-маки за 135 рублей или по январскому обменному курсу за 1,76 доллара, что делало его одним из самых дешевых в мире и составляло менее половины от 4 долларов, которые он стоит в среднем в США. В первые дни после начала войны стоимость биг-мака упала всего до 1 доллара, но на этой неделе, когда 24 мая курс рубля к доллару составлял 58 рублей, тот же бургер по той же цене в рублях стоит 2,25 доллара в долларовом выражении.

В первые дни после начала войны стоимость биг-мака упала всего до 1 доллара, но на этой неделе, когда 24 мая курс рубля к доллару составлял 58 рублей, тот же бургер по той же цене в рублях стоит 2,25 доллара в долларовом выражении.

Рубль является самой эффективной валютой в мире в этом году на бумаге, вырос на 30% с начала года, но аналитики говорят, что ралли, возможно, подходит к концу, а обменный курс является искусственным после того, как Центральный банк России (ЦБ РФ) ввел строгие ограничения. Чрезвычайный контроль за движением капитала после введения Западом экстремальных санкций после вторжения России в Украину 24 февраля.

«В принципе, обменный курс рубля может пойти туда, куда хочет правительство или ЦБ РФ. Мы рассчитываем справедливый курс рубля, т. е. фундаментально поддерживаемый торговый диапазон должен находиться в коридоре 75–85 руб./долл.», — сказал Крис Уифер, генеральный директор Macro Advisory, в статье для журнала 9.0041 bne IntelliNews на прошлой неделе.

Рубль набирает силу после того, как в последнюю неделю февраля рухнул до 133 рублей за доллар, самого слабого уровня примерно за пять лет. Тем не менее, меры контроля ЦБ РФ, в том числе требование об обязательном сдаче иностранной валюты в размере 80% иностранной выручки экспортера и запрет на изъятие иностранной валюты для розничных инвесторов, привели к быстрому восстановлению национальной валюты.

После того, как большую часть прошлого года курс торговался в 70-х годах, пока в конце октября не вспыхнула геополитическая напряженность, курс упал до 80-х во время нескольких раундов дипломатии, пытавшихся предотвратить кризис.

За последний месяц курс валюты заметно укрепился и на прошлой неделе, 20 мая, ненадолго торговался ниже 60 рублей, но затем восстановился до чуть выше 60 рублей за доллар до возобновления торгов 23 мая после выходных, когда курс снова пошел вниз. Обменный курс составлял 57,14 руб. на момент закрытия торгов 24 мая. в этом году, по предварительным оценкам, и с «самосанкциями» иностранных компаний, что еще больше снизило экспорт.

Сильный рубль плохо сказывается на экспорте, но поскольку основную часть российского экспорта составляют товары, многие из которых продаются по десятилетним высоким ценам, ожидается, что динамика обменного курса также не повлияет на уровень экспорта.

Однако экономисты говорят, что сильный рубль ударит по государственным финансам, поскольку российский бюджет устанавливает свои налоговые поступления от нефти в долларах, которые затем конвертируются в фактически потраченные рубли. Эта договоренность означает, что во время обвала цен на нефть бюджет получает больше рублей для расходов, хотя и менее ценных, но, поскольку все расходы номинированы в рублях, у правительства есть больше рублевых наличных на своих счетах для использования.

И наоборот, сильное укрепление рубля сокращает государственные расходы, так как в бюджет поступает меньше рублей, хотя и более ценных. В связи с обвалом импорта в этом году возникнут проблемы, поскольку Россия не может больше импортировать, несмотря на то, что у нее больше иностранной валюты, которую она может потратить. Бюджет на 2022 год составлен исходя из курса 72,1 рубля за доллар.

Бюджет на 2022 год составлен исходя из курса 72,1 рубля за доллар.

Доходы от экспорта нефти и газа продолжают поддерживать российский бюджет, несмотря на санкционные скидки и обвал поступлений НДС, другого основного источника финансирования из-за снижения потребительского спроса.

Доходы от продажи нефти и газа резко выросли в этом году после того, как средняя цена на российскую нефть марки Urals составила 70,5 долл. США (скидка по отношению к Brent в размере 35 долл. США) против заложенного в бюджете предположения в размере 42 долл. США, что привело к доходу в размере 1,8 трлн руб. (31,8 млрд долл. США) в в апреле по сравнению с 1,2 трлн руб. в марте.

По сравнению с апрелем 2021 года доходы нефтегазового бюджета выросли вдвое. Их доля в общих доходах бюджета на конец месяца составила 63%, а за первые четыре месяца 2022 года — 48% по сравнению с 36% и 28% соответственно годом ранее.

Но непредвиденная удача не привела к большому профициту бюджета. В апреле федеральный месячный бюджет имел дефицит в размере 262,3 млрд рублей (4,63 млрд долларов США), но за первые четыре месяца бюджет был с профицитом в размере 1,04 трлн рублей.

При прочих равных условиях Россия должна иметь профицит в размере 4 млрд руб., если цены на нефть и обменный курс останутся прежними, но с учетом ожидаемого сокращения экономики в этом году на 8-15% государство готовится развернуть социальную программа поддержки расходов, очень похожая на ту, что использовалась во время коронакризиса в 2020 году, которая, по оценкам Минфина, будет стоить те же 4 млрд руб.

Поскольку война в Украине обходится примерно в 300 миллионов долларов в день, а компании и банки нуждаются в поддержке, чтобы справиться с сокращением экономики, финансирование бюджета остается ограниченным. И если рубль еще укрепится, ситуация только ухудшится.

Министр финансов Антон Силуанов уже прогнозирует возможный дефицит федерального бюджета не менее 1,6 трлн руб. к концу года в зависимости от того, как пойдет война и что будет с курсом и ценой на нефть.

По словам Софьи Донец, главного экономиста по России и СНГ компании «Ренессанс Капитал», при среднегодовой цене на нефть около 80 долларов за баррель и снижении экспорта на 20% дефицит бюджета будет близок к нулю, а при цене на нефть в среднем 85 долларов, а при курсе 60 рублей за доллар дефицит составит до 3 триллионов рублей.

Контроль рубля

Будет ли рубль укрепляться дальше? На прошлой неделе Минэкономразвития заявило, что, по его мнению, укрепление рубля достигло пика. Но аналитики предупреждают, что у властей не осталось простых инструментов для замедления темпов роста, кроме снижения основной ставки ЦБ РФ.

ЦБ РФ немедленно удвоил процентные ставки до 20% в течение нескольких дней после начала войны, но дважды снизил ставки в апреле до 17%, а затем снова до 14% в конце месяца, когда инфляционное давление ослабло и рубль значительно восстановился своих потерь с первых дней войны.

В дальнейшем глава ЦБ Эльвира Набиуллина говорит, что инфляционное давление снизилось, и регулятор надеется снизить инфляцию до целевого уровня 4% в 2023 году.

Минэкономики прогнозирует ослабление рубля. В середине мая Минэкономики опубликовало свои макропрогнозы на 2022-2025 годы. В своем обзоре предполагалось, что среднегодовой курс доллара США в 2022 году составит 76,7 руб. /долл., а к концу года рубль вырастет до 76 руб./долл., но нельзя исключать дальнейшего краткосрочного укрепления, говорится в сообщении. Уифер.

/долл., а к концу года рубль вырастет до 76 руб./долл., но нельзя исключать дальнейшего краткосрочного укрепления, говорится в сообщении. Уифер.

В то же время некоторые средства валютного контроля отменяются. Минфин с 24 мая снизил уровень обязательной продажи экспортной выручки с 80% до 50%, что также ослабит давление на рубль.

Министерство заявило, что обменный курс рубля стабилизировался, а также в системе достаточно ликвидности в иностранной валюте, чтобы сократить свои потребности в привлечении долларов для внутреннего валютного рынка, хотя аналитики говорят, что неясно, когда будет смягчено требование о сдаче. вступит в силу.

В апреле ЦБ также ослабил контроль и продлил срок продажи иностранной валюты на несырьевой неэнергетический экспорт с трех до 60 рабочих дней. Есть задержка поступления платежей экспортерами и есть задержка продажи иностранной валюты, а значит, она может не начать работать еще несколько месяцев, сказал Донец The Bell. А из-за потребности в рублевых средствах для покрытия налоговых и других обязательств экспортеры все равно будут обменивать больше валютной выручки, чем 50%, поясняет она.

Частично скачок курса рубля на этой неделе был вызван тем, что платежи по налогу на добычу полезных ископаемых (НДПИ) наступали на 24 мая, что вынуждало производителей сырья продавать доллары в больших количествах, чтобы получить рубли для платить свои налоги. По мнению аналитиков, после истечения срока уплаты налогов рубль снова начнет слабеть.

Кроме того, российским компаниям сейчас сложно держать деньги в иностранной валюте и в иностранной финансовой системе из-за санкционных рисков, общей неопределенности, проблем с поиском контрагентов, финансовой волатильности, что побуждает их менять валюту на рублей, сообщает The Bell.

На сегодняшний день среднегодовой курс доллара все еще превышает 80 рублей, поэтому даже если в этом году будет дефицит, то он будет не таким уж большим и может быть покрыт за счет накопленных резервов – по крайней мере, в этом году, говорит Донец.

Эксперты в основном придерживаются мнения о том, что курс рубля в настоящее время сильно переоценен. Перед началом войны в России начался бум, и аналитики прогнозировали обменный курс на уровне 70 рублей за доллар, но говорили, что без дополнительной скидки на «российский риск» фундаментальная стоимость национальной валюты составляла около 65 рублей.

Перед началом войны в России начался бум, и аналитики прогнозировали обменный курс на уровне 70 рублей за доллар, но говорили, что без дополнительной скидки на «российский риск» фундаментальная стоимость национальной валюты составляла около 65 рублей.

Один из простых способов остановить укрепление рубля сейчас — сделать все возможное, чтобы компании могли оплачивать свой внешний долг в валюте, стимулировать такие платежи и даже помогать. Но Запад делает это как можно сложнее после введения 27 февраля санкций в отношении валовых международных резервов (ВМР) Центрального банка России, за которыми последовали санкции SWIFT, отключившие семь банков от международной платежной системы.

И дело обстоит еще хуже для российских компаний, которые готовы выплатить свои долги, но не в состоянии, поскольку отделы комплаенса иностранных контрагентов избегают российских клиентов, как чумы. За последние три месяца наступил срок погашения нескольких облигаций, но даже российские компании, не связанные с кем-либо из санкционных списков, отказались от своего бизнеса, опасаясь повторных санкций в будущем.