Содержание

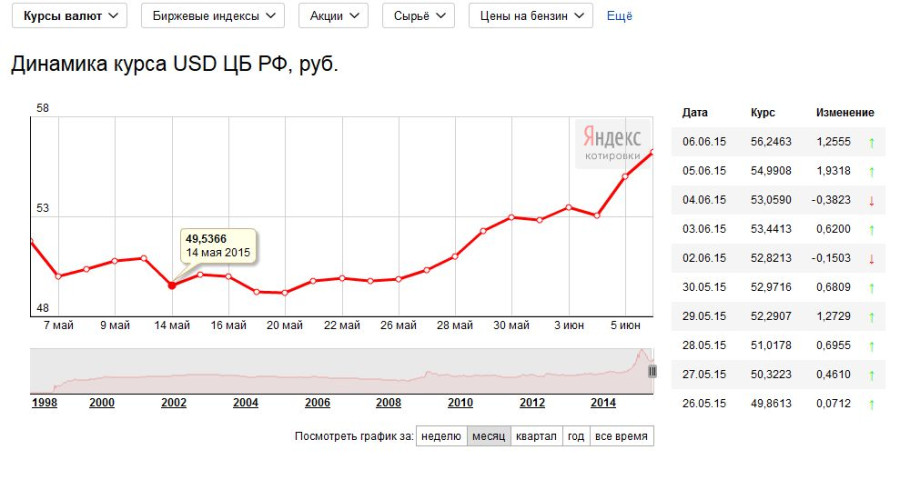

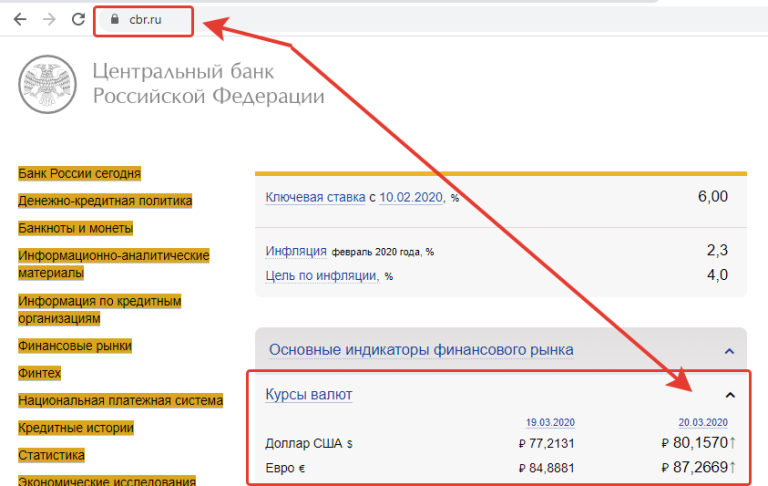

Курс ЦБ РФ доллар США на заданную дату 22/07/2021. Курс доллара цб рф на 22.07.2021

74,4947 ₽за 1 доллар

- USD

- EUR

- CNY

- Выбрать валюту

- курс доллара на сегодня

- курс доллара на завтра

- архив

- конвертер

Изменение курса доллара

| за день | ↑ | +0,0037 | +0,00% |

| с начала недели | ↑ | +0,3291 | +0,44% |

| с начала месяца | ↑ | +1,7713 | +2,44% |

| за 30 дней | ↑ | +1,2960 | +1,77% |

| с начала года | ↑ | +0,6190 | +0,84% |

График курса доллара ЦБ РФ

Конвертер валют

по курсу ЦБРФ на 22-07-2021

все валюты

Таблица изменений курса доллара ЦБ

c 18. 07.2021 по 27.07.2021

07.2021 по 27.07.2021

| Дата | Курс | Изм. | Изм.,% |

|---|---|---|---|

| 27.07.2021 | 74,0980 | +0,3317↑ | +0,45%↑ |

| 26.07.2021 | 73,7663 | 0,0000 | 0,00% |

25. 07.2021 07.2021 | 73,7663 | 0,0000 | 0,00% |

| 24.07.2021 | 73,7663 | +0,0718↑ | +0,10%↑ |

23. 07.2021 07.2021 | 73,6945 | −0,8002↓ | −1,07%↓ |

| 22.07.2021 | 74,4947 | +0,0037↑ | +0,00%↑ |

21. 07.2021 07.2021 | 74,4910 | +0,1447↑ | +0,19%↑ |

| 20.07.2021 | 74,3463 | +0,1807↑ | +0,24%↑ |

19. 07.2021 07.2021 | 74,1656 | 0,0000 | 0,00% |

| 18.07.2021 | 74,1656 | 0,0000 | 0,00% |

| Валюта | Курс | |

|---|---|---|

| 10 | молдавских леев | 41,2313 |

| 1 | китайский юань | 11,5057 |

| 10 | гонконгских долларов | 95,8180 |

| 1 | новый туркменский манат | 21,3146 |

| 1 | евро | 87,5983 |

| 1 | сдр (специальные права заимствования) | 105,8443 |

| 10 | гривен | 27,3240 |

| 10 | норвежских крон | 82,7379 |

| 100 | киргизских сомов | 87,8390 |

| 1 | белорусский рубль | 29,4166 |

| 100 | армянских драмов | 15,1674 |

| 1 | фунт стерлингов | 101,4618 |

| 1 | новый румынский лей | 17,7868 |

| 1 | болгарский лев | 44,8035 |

| 100 | тенге | 17,4035 |

| 1 | бразильский реал | 14,2669 |

| 10 | южноафриканских рэндов | 50,6157 |

| 1 | канадский доллар | 58,6896 |

| 100 | иен | 67,6210 |

| 1 | злотый | 19,0538 |

Мировое экономическое положение и перспективы: август 2022 г.

Брифинг, № 163

Брифинг, № 163

Мировое экономическое положение и перспективы: август 2022 г. Брифинг, № 163

1 августа 2022 г.

Документ в формате PDF доступен по адресу: https://www.un.org/development/desa/dpad/wp-content/uploads/sites/45/publication/Monthly_Briefing_163.pdf

Перспективы и проблемы внедрения цифровой валюты центрального банка

За последнее десятилетие все большее число центральных банков начали исследования и осуществили несколько пилотных программ по разработке и внедрению цифровой валюты центрального банка (CBDC), цифрового платежного инструмента, который является прямым обязательством центрального банка. CBDC в значительной степени будет повторять функции бумажных денег, такие как средство сбережения, расчетная единица и средство обмена, и будет иметь такие же основные характеристики, как долговечность, переносимость, делимость, единообразие, ограниченное предложение и приемлемость. Эти виды деятельности и связанные с ними политические дилеммы и задачи становятся особенно важными в нынешних условиях перехода от одной ультрамягкой основы денежно-кредитной политики, которая преобладала в странах с развитой экономикой в течение многих лет, к другой, связанной с ростом процентных ставок и сокращением банковские балансы.

В настоящее время 105 стран, представляющих более 95 процентов мирового ВВП, изучают возможность запуска CBDC, по сравнению с 35 странами в мае 2020 года. Это исследование проводится на фоне быстрого прогресса в цифровизации экономики и особенно финансовые услуги. Центральные банки также уделяют пристальное внимание быстрому распространению криптовалют, таких как Биткойн и Эфириум, которые выступают как в качестве средства платежа, несколько оспаривая роль традиционных денег, так и в качестве финансовых активов. Однако эти криптовалюты неоднократно демонстрировали эпизоды высокой волатильности, что побудило к разработке так называемых стабильных монет, которые, как ожидается, будут поддерживать фиксированную стоимость по сравнению с традиционными валютами с использованием резервных денежных резервов. Центральные банки, пытаясь оценить влияние этих новых цифровых денежных инструментов на обычную денежно-кредитную политику и общую финансовую стабильность, выразили озабоченность по поводу этих событий. Они воспринимали распространение криптовалют как путь к возможной фрагментации существующей денежной системы и неоднократно предупреждали о потенциальных рисках для финансовой стабильности, исходящих от волатильности криптовалют. Повышенный риск отмывания денег с использованием этого недавно появившегося платежного инструмента был еще одной проблемой, вызывающей озабоченность органов денежно-кредитного регулирования и правительств.

Они воспринимали распространение криптовалют как путь к возможной фрагментации существующей денежной системы и неоднократно предупреждали о потенциальных рисках для финансовой стабильности, исходящих от волатильности криптовалют. Повышенный риск отмывания денег с использованием этого недавно появившегося платежного инструмента был еще одной проблемой, вызывающей озабоченность органов денежно-кредитного регулирования и правительств.

Чтобы идти в ногу с продолжающейся цифровизацией финансовых услуг и решать вышеупомянутые проблемы, центральные банки вместе с правительствами выступили за введение новых правил для криптовалют и других форм независимо выпущенных криптоактивов. Центральные банки также начали исследования возможности выпуска собственной цифровой валюты или CBDC. В принципе, некоторые формы CBDC уже существовали в двухуровневой банковской системе, где центральный банк взаимодействует с сетью коммерческих банков. системы можно рассматривать как форму цифровых денег. Например, цифровая платежная система TARGET-2 Европейского центрального банка ежедневно обрабатывает платежи на общую сумму около 20% ВВП еврозоны. В Соединенных Штатах большая часть резервов, хранящихся коммерческими банками в Федеральных резервных банках и используемых для межбанковских расчетов, также находится в цифровой форме.

В Соединенных Штатах большая часть резервов, хранящихся коммерческими банками в Федеральных резервных банках и используемых для межбанковских расчетов, также находится в цифровой форме.

Однако ожидается, что предлагаемые модели CBDC также будут содержать розничный компонент, который будет представлять собой ответственность центрального банка и будет доступен для частных лиц и нефинансовых частных предприятий и может быть основан на технологии распределенного реестра, такой как блокчейн.

Прогресс в отношении исследований и внедрения CBDC до сих пор был неравномерным (рис. 1).

Среди ведущих центральных банков Европейский центральный банк (ЕЦБ) официально запустил проект цифровой валюты в 2021 году с целью перейти на стадию разработки уже в 2023 году. Тем не менее ожидается, что пройдет еще три года, прежде чем частные CBDC. ЕЦБ изучает возможность цифровой книги евро и обеспечения доступа к цифровой валюте для людей без подключения к Интернету.

В январе 2022 года Федеральная резервная система через свой Совет управляющих выпустила официальный документ, в котором обсуждаются потенциальные преимущества и риски внедрения CBDC. Ответы органов банковской и финансовой индустрии, в том числе Американской ассоциации банкиров (ABA), Института банковской политики (BPI) и Института международных финансов (IIF), на данном этапе не были положительными, выражая опасения, что CBDC сократит депозиты. базы в банковской системе, возлагают дополнительные расходы на финансовых посредников, такие как усилия по борьбе с отмыванием денег, без получения надлежащей компенсации и вряд ли улучшат трансграничные транзакции.

Ответы органов банковской и финансовой индустрии, в том числе Американской ассоциации банкиров (ABA), Института банковской политики (BPI) и Института международных финансов (IIF), на данном этапе не были положительными, выражая опасения, что CBDC сократит депозиты. базы в банковской системе, возлагают дополнительные расходы на финансовых посредников, такие как усилия по борьбе с отмыванием денег, без получения надлежащей компенсации и вряд ли улучшат трансграничные транзакции.

В Китае прототип CBDC уже доступен в нескольких провинциях через цифровые кошельки, и вместе с Валютным управлением Гонконга изучается возможность трансграничного использования электронных юаней.

Существует также несколько проектов, направленных на создание механизмов CBDC, включая трансграничные транзакции (например, проект mBridge, охватывающий Китай, Гонконг, Специальный административный район Китая, Таиланд и Объединенные Арабские Эмираты), большинство из которых нацелено на оптовые платежи. Между тем, ряд небольших экономик уже продвинулись вперед с внедрением CBDC. В октябре 2020 года Центральный банк Багамских островов выпустил Sand Dollar, розничную CBDC, доступную в мобильных приложениях. Восточно-карибский центральный банк (ECCB) запустил цифровую валюту под названием DCash в марте 2021 года. В обоих случаях цифровая валюта может выпускаться и распространяться лицензированными финансовыми организациями и служить для финансовых операций между физическими лицами, а также между клиентами и предприятиями.

Между тем, ряд небольших экономик уже продвинулись вперед с внедрением CBDC. В октябре 2020 года Центральный банк Багамских островов выпустил Sand Dollar, розничную CBDC, доступную в мобильных приложениях. Восточно-карибский центральный банк (ECCB) запустил цифровую валюту под названием DCash в марте 2021 года. В обоих случаях цифровая валюта может выпускаться и распространяться лицензированными финансовыми организациями и служить для финансовых операций между физическими лицами, а также между клиентами и предприятиями.

Преимущества и недостатки CBDC

Ожидается, что CBDC улучшит функционирование существующей платежной системы и финансового надзора, в частности, за счет минимизации рисков фальшивомонетничества и сокращения количества денежных операций, проводимых коммерческими банками и частными предприятиями, сокращения уклонения от уплаты налогов и пресечения теневой банкинг и отмывание денег. Также ожидается, что внедрение CBDC повысит точность регулирования денежной массы, улучшит каналы передачи денежно-кредитной политики и сделает денежно-кредитную политику в целом прозрачной. В развивающихся странах CBDC может быть полезным инструментом для модернизации существующей платежной системы посредством цифровизации. Во многих из этих развивающихся стран финансовый сектор развит слабо, и большая часть экономики основана на наличных деньгах, при этом большая часть населения не имеет доступа к различным банковским услугам, кроме услуг мобильных телефонов по денежным переводам, платежам и микрофинансовым операциям. финансирование (рис. 2). Внедрение CBDC как минимум расширит доступ к платежным услугам, например, через мобильные телефоны и цифровые кошельки, для тех, у кого нет банковских счетов, и создаст конкуренцию на внутреннем рынке платежей, снизив стоимость транзакций.

В развивающихся странах CBDC может быть полезным инструментом для модернизации существующей платежной системы посредством цифровизации. Во многих из этих развивающихся стран финансовый сектор развит слабо, и большая часть экономики основана на наличных деньгах, при этом большая часть населения не имеет доступа к различным банковским услугам, кроме услуг мобильных телефонов по денежным переводам, платежам и микрофинансовым операциям. финансирование (рис. 2). Внедрение CBDC как минимум расширит доступ к платежным услугам, например, через мобильные телефоны и цифровые кошельки, для тех, у кого нет банковских счетов, и создаст конкуренцию на внутреннем рынке платежей, снизив стоимость транзакций.

Существуют также определенные риски, связанные с введением CBDC. В частности, влияние CBDC на финансовое посредничество до конца не изучено. Широкое использование CBDC может, например, подорвать существующие банковские системы, увеличив количество платежей в обход коммерческих банков, повлияв на создание депозитов и, в конечном итоге, ограничивая доступность кредита и повышая стоимость кредитования. Эти риски могут быть особенно заметны в случае так называемой одноуровневой модели CBDC, когда ожидается, что частные лица будут иметь счета в цифровой валюте непосредственно в центральном банке. В такой модели, с расширением владений CBDC населением и предприятиями, у центральных банков может возникнуть соблазн напрямую распределять кредиты или устанавливать розничную кредитную ставку, вытесняя банковский сектор и искажая конкуренцию.

Эти риски могут быть особенно заметны в случае так называемой одноуровневой модели CBDC, когда ожидается, что частные лица будут иметь счета в цифровой валюте непосредственно в центральном банке. В такой модели, с расширением владений CBDC населением и предприятиями, у центральных банков может возникнуть соблазн напрямую распределять кредиты или устанавливать розничную кредитную ставку, вытесняя банковский сектор и искажая конкуренцию.

Поскольку операции с наличными, проводимые с CBDC, не являются анонимными в большинстве разработанных моделей, могут возникнуть определенные проблемы с конфиденциальностью отдельных лиц. Государственный мониторинг, кибератаки и нарушения конфиденциальности в сети CBDC также вызывают серьезные опасения. Растущий спрос на CBDC, если он не будет сопровождаться снижением спроса на бумажные деньги, побудит центральные банки расширить свои балансы за счет приобретения менее качественных и менее ликвидных активов, повышения цен на такие активы и внесения рыночных искажений, таких как активы. ценовые пузыри и нерациональное использование кредита.

ценовые пузыри и нерациональное использование кредита.

Другие риски связаны с продвижением трансграничных платежей с использованием CBDC, что может привести к замещению валюты в тех небольших развивающихся странах, которые не могут принять свои собственные CBDC11, и вызвать волатильность потоков капитала, если только крупные эмитенты CBDC не создадут надежные механизмы регулирования и проверки. Развитие трансграничных проектов CBDC большим количеством стран или даже меньшим количеством крупных стран также может привести к фрагментации системы международных платежей, что может негативно сказаться на финансировании торговли и, следовательно, на международных торговых потоках.

Выбор между различными моделями CBDC

Поиск оптимальной схемы CBDC — сложная задача, поскольку перед центральными банками одновременно стоит несколько, а иногда и конкурирующих задач. С технологической точки зрения необходимо сделать выбор между технологией распределенного реестра и моделью централизованной базы данных, каждая из которых имеет свои плюсы и минусы. Центральные банки также будут выбирать между традиционной двухуровневой системой взаимодействия центрального банка с коммерческими банками, где розничные клиенты будут иметь счета в цифровой валюте (если выбрана модель CBDC на основе счетов), и одноуровневой системой, где цифровая валюта счета частных лиц и предприятий открыты непосредственно в центральном банке.

Центральные банки также будут выбирать между традиционной двухуровневой системой взаимодействия центрального банка с коммерческими банками, где розничные клиенты будут иметь счета в цифровой валюте (если выбрана модель CBDC на основе счетов), и одноуровневой системой, где цифровая валюта счета частных лиц и предприятий открыты непосредственно в центральном банке.

Центральным банкам также необходимо будет выбирать между розничными CBDC на основе индивидуальных счетов и схемами цифровой валюты на основе цифровых токенов. Индивидуальные учетные записи были бы более эффективными в предотвращении незаконной финансовой деятельности, такой как отмывание денег и финансирование терроризма, и могли бы обеспечить лучшую защиту средств, но за счет анонимности. Цифровые жетоны, с другой стороны, могут обеспечить гораздо более высокую степень анонимности, но предлагают гораздо более низкий уровень безопасности депозита и потребуют затрат (например, в случае забвения пароля к цифровому кошельку доступ к средствам может быть ограничен). проблематично). Модель цифрового токена также будет иметь более высокий углеродный след.

проблематично). Модель цифрового токена также будет иметь более высокий углеродный след.

Один из других ключевых вопросов заключается в том, должны ли CBDC приносить проценты. Рассматриваются разные варианты, в том числе предложения о том, чтобы цифровые валюты, выпускаемые центральными банками, индексировались с учетом уровня инфляции в стране. В одноуровневой системе процентная ставка по CBDC может стать основным инструментом денежно-кредитной политики для центрального банка, уменьшая потребность в нетрадиционной политике и количественном смягчении для устранения крупных и неожиданных потрясений совокупного спроса. Однако есть опасения, что введение процентных CBDC в одноуровневой системе уменьшит поступление средств в коммерческие банки, препятствуя созданию кредита и приводя к более высокой номинальной процентной ставке и снижению резервов коммерческих банков. Это также может создать риски для финансовой стабильности в случае паники и набега на банки. Чтобы предотвратить это, CBDC может предложить процентную ставку ниже учетной ставки центрального банка.

С другой стороны, также утверждается, что процентная CBDC усилит конкуренцию в банковском секторе за счет повышения ставок по депозитам, привлечения средств и улучшения финансового посредничества. В модели, в которой CBDC полностью заменяет наличные деньги, в случае одноуровневой системы центральный банк может даже ввести отрицательную процентную ставку по счетам CBDC во время эпизодов постоянной дефляции, преодолевая проблему нулевой нижней границы. С другой стороны, если CBDC не предлагают никаких процентов, а отрицательная процентная ставка считается неосуществимой, то проблема нулевой нижней границы во время экономического спада может стать более выраженной и проблематичной для центральных банков.

В случае двухуровневой системы, когда частные счета в цифровой валюте хранятся в коммерческих банках, по мнению некоторых исследователей, центральному банку будет трудно поддерживать денежный суверенитет и одновременно преследовать цели свободной конвертируемости между CBDC и банковскими деньгами и паритет между CBDC и банковскими деньгами. Как в одноуровневой, так и в двухуровневой системе, независимо от процентной ставки по CBDC, если средства, находящиеся на депозитных счетах коммерческих банков, могут быть легко и мгновенно заменены на CBDC, даже при отсутствии паники среди вкладчиков и спешки конвертировать свои холдингов в CBDC, коммерческие банки не могут быть уверены в стабильности своих депозитов и могут возникнуть соблазны прибегнуть к нормированию кредита и взимать более высокую премию за риск по своим кредитам. В случае массовой конвертации депозитов в CBDC сократятся и суммы обязательных резервов для коммерческих банков; это не будет сопровождаться сокращением кредитов, что создает риски для финансовой стабильности. Однако большинство этих дискуссий остаются в значительной степени гипотетическими из-за отсутствия эмпирических данных.

Как в одноуровневой, так и в двухуровневой системе, независимо от процентной ставки по CBDC, если средства, находящиеся на депозитных счетах коммерческих банков, могут быть легко и мгновенно заменены на CBDC, даже при отсутствии паники среди вкладчиков и спешки конвертировать свои холдингов в CBDC, коммерческие банки не могут быть уверены в стабильности своих депозитов и могут возникнуть соблазны прибегнуть к нормированию кредита и взимать более высокую премию за риск по своим кредитам. В случае массовой конвертации депозитов в CBDC сократятся и суммы обязательных резервов для коммерческих банков; это не будет сопровождаться сокращением кредитов, что создает риски для финансовой стабильности. Однако большинство этих дискуссий остаются в значительной степени гипотетическими из-за отсутствия эмпирических данных.

Влияние введения CBDC на фискальную политику

Введение CBDC также, вероятно, повлияет на проведение фискальной политики. С одной стороны, CBDC может улучшить механизмы налогово-бюджетной политики, упростив доставку трансфертных платежей, например социальных пособий, населению (во многих развивающихся странах цифровые денежные переводы населению уже существуют, но требуется много улучшений), что может быть особенно важным в период экономического спада. CBDC также могут улучшить сбор налогов, упростив платежи и сократив уклонение от уплаты налогов. Если центральный банк решит расширить свой баланс, чтобы удовлетворить растущий спрос на CBDC, он может проводить операции, аналогичные управлению резервами Федеральной резервной системой США, покупая государственный долг на вторичном рынке и снижая ставки по займам, увеличивая фискальное пространство для правительство. Такая политика, однако, может противоречить заявленной стратегии ведущих центральных банков постепенного сокращения размера их балансов.

CBDC также могут улучшить сбор налогов, упростив платежи и сократив уклонение от уплаты налогов. Если центральный банк решит расширить свой баланс, чтобы удовлетворить растущий спрос на CBDC, он может проводить операции, аналогичные управлению резервами Федеральной резервной системой США, покупая государственный долг на вторичном рынке и снижая ставки по займам, увеличивая фискальное пространство для правительство. Такая политика, однако, может противоречить заявленной стратегии ведущих центральных банков постепенного сокращения размера их балансов.

Дополнительные выпуски для международного использования

Широкомасштабное использование CBDC для трансграничных финансовых транзакций, вероятно, затруднит регулирование или ограничение этих финансовых потоков, поскольку они, вероятно, будут обходить межбанковские системы обмена сообщениями SWIFT, которые управляют межбанковскими потоками. Это усложнит применение экономических и финансовых санкций в отношении государств-участников. Например, США и Евросоюз ввели масштабные экономические санкции против Российской Федерации в связи с войной на Украине. В частности, с марта 2022 года несколько российских банков были отключены от системы SWIFT. Сообщается, что российские власти выразили заинтересованность в использовании CBDC в качестве альтернативной формы платежей, что может позволить ей обойти санкции.

Например, США и Евросоюз ввели масштабные экономические санкции против Российской Федерации в связи с войной на Украине. В частности, с марта 2022 года несколько российских банков были отключены от системы SWIFT. Сообщается, что российские власти выразили заинтересованность в использовании CBDC в качестве альтернативной формы платежей, что может позволить ей обойти санкции.

Экологические проблемы

Производство криптовалюты требует чрезмерных объемов электроэнергии, отвлекая использование энергии от важных экономических, социальных и социальных нужд и создавая опасность для окружающей среды, косвенно способствуя увеличению выбросов CO2. Например, благодаря функции распределенного реестра Биткойн, крупнейшая в мире криптовалюта, ежегодно потребляет около 150 тераватт-часов электроэнергии, что составляет около 0,6% от мирового производства электроэнергии, что превышает общее годовое потребление электроэнергии в таких странах, как Аргентина и Бангладеш (рис. 3).

Аналогичные опасения были высказаны в отношении CBDC, поскольку для ее выпуска, хранения и связанных с ними транзакций, вероятно, потребуется большое количество электроэнергии, что приведет к дополнительным парниковым эффектам и ухудшению состояния окружающей среды, если только они не будут полагаться на возобновляемые источники энергии. Чтобы смягчить эти нежелательные побочные эффекты, важно, чтобы перспективные проекты CBDC учитывали экологический аспект, выбирая такую базовую техническую архитектуру, которая минимизирует углеродный след. Например, недавнее исследование энергопотребления криптовалют, проведенное МВФ, выявило конкретные варианты конструкции криптосистемы, которые сильно влияют на потребности в энергии для поддерживающей сети.

Чтобы смягчить эти нежелательные побочные эффекты, важно, чтобы перспективные проекты CBDC учитывали экологический аспект, выбирая такую базовую техническую архитектуру, которая минимизирует углеродный след. Например, недавнее исследование энергопотребления криптовалют, проведенное МВФ, выявило конкретные варианты конструкции криптосистемы, которые сильно влияют на потребности в энергии для поддерживающей сети.

В частности, важным элементом, определяющим потребление энергии, является механизм консенсуса — потребности в энергии намного выше в случае алгоритмов доказательства работы (PoW) по сравнению со схемами без PoW. Уровень контроля, который может быть осуществлен над платежной системой, также оказывает сильное влияние на ее энергопотребление. Следовательно, CBDC необходимо проектировать с менее энергоемкой инфраструктурой. По оценкам МВФ, глобальная платежная система в настоящее время потребляет 47,3 ТВтч в год. Центральные банки должны стремиться к снижению углеродного следа при разработке цифровых валют.

На данном этапе, несмотря на интенсивные исследования и несколько пилотных программ, проведенных в области CBDC, ни один крупный центральный банк не спешит внедрять цифровые валюты, поскольку еще много неизвестного. В наиболее вероятном сценарии в ближайшие годы произойдет лишь очень ограниченное внедрение CBDC, за которым последует тщательная оценка накопленных эмпирических данных и извлеченных уроков, прежде чем CBDC станут доминирующей формой валюты в крупнейших экономиках.

Ежемесячный брифинг о мировом экономическом положении и перспективах является частью деятельности по мониторингу и анализу Сектора глобального экономического мониторинга Отдела экономического анализа и политики ДЭСВ ООН. Этот выпуск подготовлен Григором Агабекяном под руководством начальника отдела глобального экономического мониторинга Хамида Рашида.

Дом

А

А

контраст

25 марта 2023 г.

Центральный банк Египта запускает новый веб-сайт

19март 2023 г.

CBE выпускает пояснительные правила для банков, позволяющие матерям открывать банковские счета или выдавать депозитные сертификаты для своих несовершеннолетних детей

Ключевая статистика

Посмотреть все индикаторы

Посмотреть все индикаторы

Ночная ставка депозита

16,25%

Ночная ставка кредитования

17,25%

CONIA

16,358%

Уровень инфляции

40,262%

9000 4000 4000 400041,93220,9320. 93520,9320,9320,20,262%. %

93520,9320,9320,20,262%. %

Посмотреть все индикаторы

Курсы обмена

- Курсы валют

- Курсы CBE

- Курсы обмена

Курсы обмена

Курсы валют CBE

Валюта

Доллар США

Купить

30,8380

Продавать

30,9357

Валюта

Евро

Купить

33. 1971

1971

Продавать

33.3147

Посмотреть все валюты

Средняя ставка клиента в египетских фунтах

27 марта 2023 г.

Валюта

Доллар США

Купить

30. 8409

8409

Продавать

30,9557

Валюта

Евро

Купить

33. 1910

1910

Продавать

33.3269

Посмотреть все валюты

Обменный курс CBE в египетских фунтах

27 марта 2023 г.

Денежно-кредитная политика

Текущий целевой показатель инфляции

7,0%

(±2 процентных пункта)

в среднем в 4 кв. 2024 г.

CBE направлен на достижение устойчивости денежно-кредитной и банковской системы и ценовой стабильности в контексте общей экономической политики государства в соответствии с законом о Центральном банке и банковской системе №. 194 от 2020 г. В рамках своего мандата по ценовой стабильности CBE обязуется достичь и поддерживать низкую и стабильную инфляцию в среднесрочной перспективе

194 от 2020 г. В рамках своего мандата по ценовой стабильности CBE обязуется достичь и поддерживать низкую и стабильную инфляцию в среднесрочной перспективе

Читать далее

Новости и обновления

ОСОБЕННОСТИ

02 фев 2023

Пресс-релиз Показатели платежного баланса в первом квартале 2022-2023 финансового года

Пресс-релиз Показатели платежного баланса в первом квартале 2022-2023 финансового года

05 марта 2023 г.

Чистые международные резервы достигли 34 352,3 млн долларов США на конец февраля 2023 г.

Чистые международные резервы на конец февраля 2023 г.

09 мар 2023

Пресс-релиз ИПЦ, февраль 2023 г.

Пресс-релиз ИПЦ, февраль 2023 г.

ДРУГИЕ НОВОСТИ

14 апр 2022

Меры Центрального банка Египта по компенсации воздействия COVID-19

Меры Центрального банка Египта по компенсации воздействия COVID-19

02 фев 2023

Пресс-релиз MPC от 2 февраля 2023 г.

Пресс-релиз MPC от 2 февраля 2023 г.

08 фев 2023

Шарм-эль-Шейх готовится к ежегодным собраниям Африканского банка развития

Шарм-эль-Шейх примет ежегодные собрания Африканского банка развития

Все новости и обновления

Временная последовательность

Исторические данные и статистика по различным макроэкономическим показателям

902:30

Читать далее

Публикации CBE

Получите доступ к различным отчетам и публикациям об экономике Египта.

Читать далее

Книга правил

Сборник правил, циркуляров и текущих инициатив

Читать далее

Видеогалерея

08 ноя 2022

Подписание Меморандума о взаимопонимании в отношении проведения в Египте ежегодных совещаний АфБР 2023 г.

23 окт 2022

Выступление Е.П. Г-н Хасан Абдалла — управляющий Центрального банка Египта — на Египетской экономической конференции 2022 г.

23 окт 2022

Выступление г-на Рами Абулнаги, заместителя управляющего Центрального банка Египта, на Экономической конференции Египта 2022 г.

14 окт 2022

Выступление Е.