Содержание

Какой курс доллара Украины ожидать весной?

Нацбанк в условиях финансовой и политической нестабильности выбрал для себя позицию невмешательства в урегулирование курса валют. По заявлениям руководителей Нацбанка курс валют должен формироваться самостоятельно и зависеть от запросов валютного рынка. Таким образом стоимость валюты зависит от спроса и предложения.

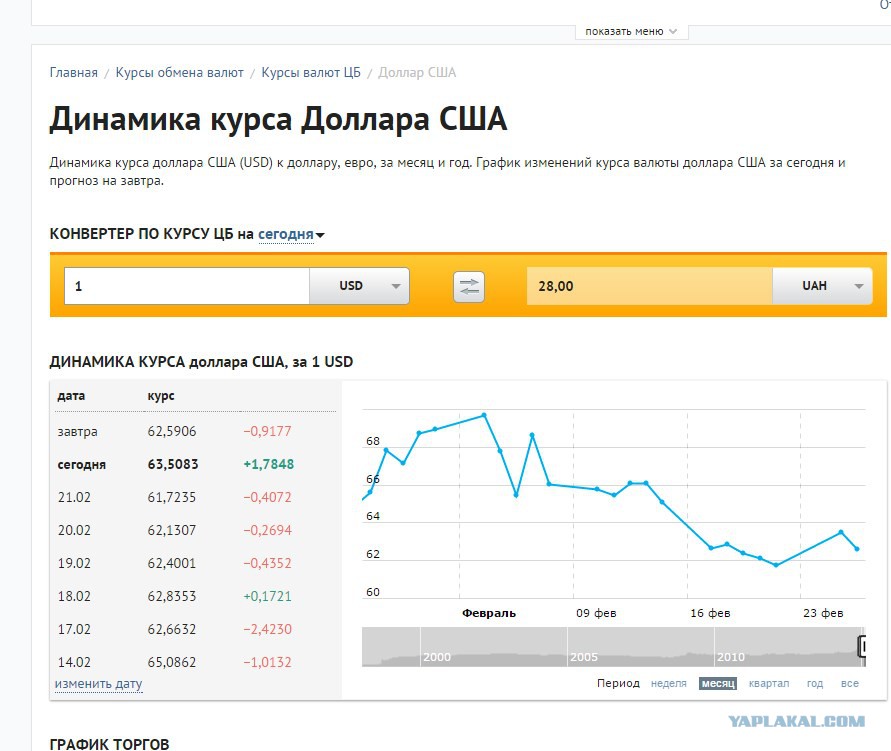

С наступлением первого весеннего месяца курс доллара по отношению к гривне несколько снизился. Какие факторы могут повлиять на укрепление или падение гривны с наступлением весны.

Существует мнение, что рост курса валют на прямую связан с отсутствием предоставления Украине транша МВФ. Мол, ситуация, сложившаяся с предоставлением денег Украине может вызвать дефицит валюты на рынке. В таком случае гривна может значительно девальвировать. С начала марта гривня наоборот укрепила свои валютные позиции. Паника по поводу возможного роста курса доллара всегда была на руку черному валютному рынку. Если курс валют растет, а зарплаты украинский остаются теми же, выгоднее вкладывать деньги не в валюту, а в товары и услуги. Исторический рекорд официального курса 30,01 гривен за доллар был отмечен в феврале 2015 года. Тогда из-за паники, покупая валюту, в момент ее пика роста, люди в дальнейшем потеряли немалые деньги. Те, кто покупал валюту на черном рынке, где она стоила больше 30 с лишним гривен за доллар, потом сдавали доллар уже по курсу 23 грн. Нередко украинцам просто не куда вложить сбережения, поэтому многие считают покупку валюты единственным способом сбережения накоплений.

Если курс валют растет, а зарплаты украинский остаются теми же, выгоднее вкладывать деньги не в валюту, а в товары и услуги. Исторический рекорд официального курса 30,01 гривен за доллар был отмечен в феврале 2015 года. Тогда из-за паники, покупая валюту, в момент ее пика роста, люди в дальнейшем потеряли немалые деньги. Те, кто покупал валюту на черном рынке, где она стоила больше 30 с лишним гривен за доллар, потом сдавали доллар уже по курсу 23 грн. Нередко украинцам просто не куда вложить сбережения, поэтому многие считают покупку валюты единственным способом сбережения накоплений.

Как правило, колебания курса доллара моментально отражаются на экономике и сфере торговли. Для стабильности гривны Национальный банк должен пытаться регулировать колебания валютного коридора. Для этого есть ряд методов, таких как продажа или покупка валюты на открытом рынке в периоды, когда гривна обесценивается или укрепляется.

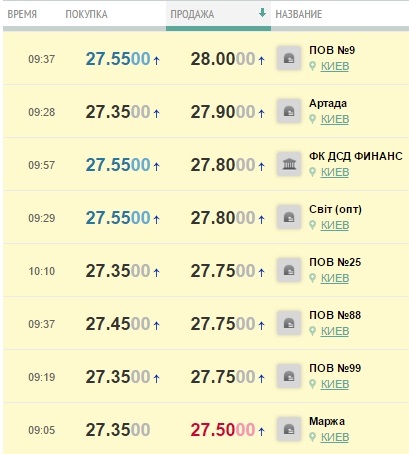

Если Нацбанк снимает с себя всю ответственность за регуляцию курса валют, он отдает инициативу спекулянтам, валютчикам черного рынка. Кто-то из дельцов зарабатывает на повышении курса валюты, другие — на снижении. Из-за разницы в курсе между покупкой и продажей валюты, спекулянты могут создавать свой валютный коридор. Для того чтобы заставить людей покупать дорогую валюту и продавать ее по низкой цене валютчики раскачивают курс валют. Создавая панику на рынке, махинаторы умело зарабатывают на искусственно созданных скачках курса Когда такими манипуляциями занимаются валютчики черного рынка, это оказывает незначительное влияние на курс валют. Как известно, на покупку валюты в банке существует определенное ограничение, за один день можно купить валюту на сумму не более 3 млн грн. То есть один человек в сутки может купить около 111 долларов. Если человеку необходимо приобрести большую сумму валюты, она обратится к валютчика черного рынка, у которого будет свой, выгодный ему курс продажи. Из-за такой ситуации покупка валюты на черном рынке может стоить дороже, чем в банке, где действует лимит на сумму покупаемой валюты.

Кто-то из дельцов зарабатывает на повышении курса валюты, другие — на снижении. Из-за разницы в курсе между покупкой и продажей валюты, спекулянты могут создавать свой валютный коридор. Для того чтобы заставить людей покупать дорогую валюту и продавать ее по низкой цене валютчики раскачивают курс валют. Создавая панику на рынке, махинаторы умело зарабатывают на искусственно созданных скачках курса Когда такими манипуляциями занимаются валютчики черного рынка, это оказывает незначительное влияние на курс валют. Как известно, на покупку валюты в банке существует определенное ограничение, за один день можно купить валюту на сумму не более 3 млн грн. То есть один человек в сутки может купить около 111 долларов. Если человеку необходимо приобрести большую сумму валюты, она обратится к валютчика черного рынка, у которого будет свой, выгодный ему курс продажи. Из-за такой ситуации покупка валюты на черном рынке может стоить дороже, чем в банке, где действует лимит на сумму покупаемой валюты. Как правило, покупать валюту у спекулянтов обходиться дороже, чем в банке. Но при лимите покупки валют в банках выбора у людей нет.

Как правило, покупать валюту у спекулянтов обходиться дороже, чем в банке. Но при лимите покупки валют в банках выбора у людей нет.

Но спекуляции мелких валютчиков не так сильно влияет на курс валют, как манипуляции с курсом самих коммерческих банков. Нередко бывает так, что при стабильном курсе валют Нацбанка, ряд банков снижает курс покупки валют и повышает продажи. При этом рост цены доллара может происходить несколько дней. В такой ситуации многие крупные коммерческие фирмы и простые люди понимают, что продавать валюту невыгодно. В панике, что доллар может вырасти еще больше крупные торговые фирмы тратят гривневый выручку на покупку валюты. При этом происходит задержка зарплат, останавливаются все операции связанные с гривной. Экспортеры при росте доллара, так же не спешат менять валютную выручку на гривну, ожидая большей прибыли. Но как правило после двух-трехдневного скачка курса валют в ряде банков, курс снижается. А это значит, что кто-то на этом заработал, а кто-то потерял.

Если учесть, что доля торговых операций коммерческих банков на валютном рынке составляет более 75 % оборотов рынка, то манипуляции с курсом очень серьезно влияют на экономику и рост цен. Резкие валютные колебания моментально отражаются на экономике. Рынок торговли недвижимости, сделок, торговых операций в такие моменты замирает. Предприниматели, чья торговая деятельность связана с импортными товарами, в моменты скачка валютного курса перестраховываются и закладывают в товар стоимость с запасом. Предприниматели в такие моменты не знают, принесет доход или убыток скачок курса валют. Потребитель за высоких цен также становится менее активным. Часто люди за высоких цен на товары, вкладывают деньги в валюту, которая со временем может подешеветь, а вот цена товаров при падении курса валют редко снижается. Cпекуляции на валютном рынке приводят к спекулятивным цен в торговой сфере.

В начале марта доллар подешевел почти на 1 гривну. Эксперты утверждают, что это временное явление и связано оно с тем, что на рынке появилась дополнительная масса валюты от украинских экспортеров. Крупные компании, которые занимаются экспортом, в феврале придерживали валюту, не пускали ее на украинский рынок. Но сейчас настал момент когда экспортерам нужно заплатить налоги за прошлый год, поэтому они меняют доллар на гривну, что привело к увеличению валюты на рынке.

Крупные компании, которые занимаются экспортом, в феврале придерживали валюту, не пускали ее на украинский рынок. Но сейчас настал момент когда экспортерам нужно заплатить налоги за прошлый год, поэтому они меняют доллар на гривну, что привело к увеличению валюты на рынке.

Также на снижение курса валют влияет стабилизация ситуации на внешних рынках тяжелых металлов и руды. Возобновление роста цен и спроса на сталелитейном рынке приносит украинским экспортерам новые валютные доходы. А вот к негативным факторам, которые влияют на валютный курс можно отнести сокращение активности украинских компаний сотрудничающих с Россией. Убытки несут компании, занимающиеся грузоперевозками из-за блокирования транспорта в РФ.

В общем ожидания девальвации гривны все же присутствуют, что увеличивает спрос и ограничивает продажу валюты. Но это факторы субъективные и носят характер прогнозов. Эксперты прогнозируют, что в ближайший месяц курс доллара будет колебаться в пределах 26-27 грн. Весомых факторов для роста курса валют весной в Украине пока нет. Скорее возможные небольшие колебания валютного коридора.

Весомых факторов для роста курса валют весной в Украине пока нет. Скорее возможные небольшие колебания валютного коридора.

Источник: http://uteka.ua/publication/Kakoj-kurs-dollara-Ukrainy-ozhidat-vesnoj.

Прогноз курса доллара и гривны в 2023 году

Благодаря международной финансовой поддержке, украинская экономика не развалилась в условиях войны, а национальная валюта хоть и сильно девальвировала, но не скатилась в бездну в 2022 году. Большинство прогнозов, сделанных в 2022 году, не оправдались.

Напомним для начала, что происходило с курсом гривны во время войны:

- 29,25 UAH/USD составил официальный курс гривны в начале полномасштабной войны. На этом уровне его зафиксировал Нацбанк, чтобы сберечь стабильность финансовой системы.

- 36,57 UAH/USD составляет курс НБУ на начало 2023 года. Соответствующий уровень зафиксирован регулятором еще с 21 июля 2022 г., когда появился заметный разрыв между официальным и наличным курсом.

Это самый низкий официальный курс гривны за всю историю национальной валюты.

Это самый низкий официальный курс гривны за всю историю национальной валюты. - 40,2-40,6 UAH/USD (покупка/продажа) стоил наличный доллар в обменных пунктах украинских банков на начало 2023 года. Цены на черном рынке отличаются не существенно.

- 45,8 UAH/USD может составить курс доллара в 2023 году, согласно прогнозу Министерства экономики, а среднегодовой курс гривна- доллар, заложенный в госбюджете на этот год составляет – 42,2 UAH/USD. При этом допускаются возможные колебания курса в течение 2023 года от 39 грн/долл. США до 45,5 рн/долл.США.

Это самый низкий официальный курс гривны за всю историю национальной валюты.

Это самый низкий официальный курс гривны за всю историю национальной валюты.Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий в мире инвестиций!

Курс доллара сегодня в Украине

Курс доллара в обменниках по состоянию на 14 января 2023 г.:

- покупка — 40,2 грн/доллар

- продажа — 40,64 грн/доллар

Курс доллара на черном рынке по состоянию на 14 января 2023 г.:

- покупка — 40,45 грн/доллар

- продажа — 40,56 грн/доллар

Крупнейшим пессимистом по курсу национальной валюты традиционно является правительство Украины. В государственном бюджете на 2023 год заложено, что средний курс в 2023 году составит 42,2 грн.США, а в конце года – 45,8 грн за дол.США. Если в 2023 году Нацбанк Украины отойдет от политики фиксированного курса, то курс на наличном рынке будет отличаться от официального несущественно, как было до войны.

В государственном бюджете на 2023 год заложено, что средний курс в 2023 году составит 42,2 грн.США, а в конце года – 45,8 грн за дол.США. Если в 2023 году Нацбанк Украины отойдет от политики фиксированного курса, то курс на наличном рынке будет отличаться от официального несущественно, как было до войны.

В то же время, согласно расчетам МВФ, средний курс гривны к доллару в течение 2023 года будет составлять 42,8 грн за долл.США. В целом оценки МВФ на этот год близки к последним прогнозам правительства и НБУ, в то же время на 2023 год они более консервативны, чем те, которые учтены в госбюджете, из-за негативного влияния массированных ракетных обстрелов энергетической инфраструктуры.

Финансовая группа ICU ожидает, что к концу 2023 года официальный курс составит 40 гривен за доллар. До этого они прогнозировали курс на уровне 45 гривен. Снижение прогнозируемого уровня произошло из-за того, что в Украину продолжает поступать финансовая помощь и кредиты. Это помогает гривне чувствовать себя увереннее. Главный вызов сейчас – это массированные ракетные обстрелы энергетической инфраструктуры. Но давление на экономику должно снизиться весной 2023, когда использование электроэнергии снизится.

Это помогает гривне чувствовать себя увереннее. Главный вызов сейчас – это массированные ракетные обстрелы энергетической инфраструктуры. Но давление на экономику должно снизиться весной 2023, когда использование электроэнергии снизится.

Инвестиционная компания Dragon Capital прогнозирует, что Нацбанк не будет поднимать официальный курс до осени 2023 года. Но к концу 2023 года официальный курс доллара составит 43 гривен. Увеличение международной поддержки позволит поддерживать курс гривны на приемлемом уровне. Средства от партнеров смогут закрыть дыры в бюджете. Также одним из условий прогноза Dragon Capital является то, что Украина до осени будет освобождать оккупированные территории и закончить горячую фазу войны. «Пока нет никаких причин для дальнейшей девальвации гривны. В настоящее время гривна должна оставаться стабильной – в ближайшие месяцы так точно», — отметил инвестиционный банкир Dragon Capital и финансовый аналитик Сергей Фурса. Речь идет об официальном курсе 36,6 грн / доллар и рыночном – 40-41 грн / доллар.

Руководитель отдела аналитики Concorde Capital Александр Паращий считает, что курсовая ситуация может меняться ежедневно. Практически все в прогнозах зависит от того, как будет развиваться ситуация на фронте. Если мы исходим из предположения, что до конца следующего года есть возможность закончить активную фазу войны, официальный курс не изменится. Но вполне реалистичным выглядит курс менее 40 грн за доллар США.

Начальник аналитического отдела Сенс банка Алексей Блинов: «Мы предусматриваем определенное управляемое движение обменного курса в сторону ослабления к концу 2023 года. Наш базовый прогноз среднегодового официального курса на 2023 год составляет 40,65 гривны за доллар».

Какие предпосылки для стаблизации курса гривны в 2023 году

Ожидается, что в 2023 году Украина получит от ЕС кредиты на сумму $18 млрд, от США — $10 млрд, от Всемирного банка — $2 млрд, а также сможет договориться с МВФ о расширенной кредитной программе. Все это должно помочь с валютными поступлениями в страну, укреплением золотовалютных резервов Нацбанка (которые к началу 2023 года составляли $28,49 млрд) и со стабилизацией курса национальной валюты.

Все это должно помочь с валютными поступлениями в страну, укреплением золотовалютных резервов Нацбанка (которые к началу 2023 года составляли $28,49 млрд) и со стабилизацией курса национальной валюты.

В целом, на курс гривны к доллару в 2023 году будут влиять следующие факторы:

- Регулярность и своевременность внешней поддержки от международных партнеров Украины.

- Ход боевых действий и ожидаемые сроки окончания войны.

- Динамика возвращения в Украину уехавших от войны мигрантов.

- Темпы восстановления украинской экономики (по итогам 2022 года падение ВВП Украины предварительно оценивается в 30,4% с погрешностью в 2%) и должно вырасти минимум на 1% в 2023-м, согласно данным МВФ.

- Темпы обновления украинского экспорта в основных отраслях экономики (агросектор, металлургия, химическая промышленность, ИТ и др.).

- Эмиссия гривны Нацбанком, изначально полностью исключаемая руководством НБУ в 2023 году, после того, как в 2022-м было напечатано 400 млрд грн. В первом квартале 2023 г. эмиссия гривны может составлять на уровне 50 млрд грн.

- Отмена Нацбанком запретов и ограничений на валютном рынке.

- Темпы вывода иностранного капитала с финансового рынка Украины прежде всего со стороны нерезидентов — собственников ОВГЗ, которые будут получать погашение от Минфина в рамках выплат по старым выпускам гособлигаций.

В первом квартале 2023 г. эмиссия гривны может составлять на уровне 50 млрд грн.

В первом квартале 2023 г. эмиссия гривны может составлять на уровне 50 млрд грн.Курс доллара на 2023 год. Самый точный прогноз курса доллара. Курс доллара на сегодняшний день. Сколько будет стоить доллар в 2023 году? Каким будет курс доллара в Украине в 2023 году? Какой курс будет в 2023 году? Какой курс доллара будет в 2023 году в Украине? Что будет с долларом в 2023 году? Сколько будет стоить доллар в Украине? Доллар гривна 2023. Курс доллар гривна. Какой курс доллара заложен в бюджет 2023 года? Прогноз курса доллара на 2023 год. Курсы валют. Что будет с долларом в ближайшее время? Официальный курс гривны 2023 года. Курс доллара к гривне. Курс доллара по отношению к гривне в обменниках. Курс валют к гривне. Курс валют на черный рынок на сегодня. Курс нбу доллар сегодня. Узнать курс гривны к доллару сегодня.

Курс валют к гривне. Курс валют на черный рынок на сегодня. Курс нбу доллар сегодня. Узнать курс гривны к доллару сегодня.

Не бойтесь плавать за гривну

Для многих украинцев курс доллара к гривне является мерилом инфляции, покупательной способности и общего состояния экономики. Российское вторжение в Украину 24 февраля 2022 года также является барометром успехов и боли Украины в войне. Но стрелка теперь ограничена в сигнале об экономических показателях и в помощи экономике, чтобы приспособиться к вызовам военного времени. Украина должна позволить обменному курсу снова заговорить и сделать свою работу по уравновешиванию экономики.

Для предотвращения паники Национальный банк Украины (НБУ) зафиксировал обмен на первый день полномасштабной войны. Во многом это сработало: общественность вернула себе доверие к украинской экономике. Однако эта политика работала лишь некоторое время. В июле 2022 года НБУ пришлось девальвировать гривну примерно на 25%, чтобы ослабить давление на валютные резервы, восстановить внешнюю конкурентоспособность Украины, увеличить доходы бюджета и привести в соответствие официальный обменный курс с наличным («черный рынок»). ставки. В силу природы фиксированного обменного курса с течением времени накапливаются потенциальные неверные оценки и дисбалансы, и достигается критическая точка, когда необходима еще одна корректировка. Так что очередная коррекция обменного курса в ходе затяжной войны почти неизбежна.

ставки. В силу природы фиксированного обменного курса с течением времени накапливаются потенциальные неверные оценки и дисбалансы, и достигается критическая точка, когда необходима еще одна корректировка. Так что очередная коррекция обменного курса в ходе затяжной войны почти неизбежна.

Мы уже видим, как накапливаются уязвимости. Во-первых, реальный обменный курс (то есть номинальный курс, скорректированный с учетом различий в уровне цен в разных странах) повышается, потому что инфляция в Украине (≈ 30% в год) намного быстрее, чем уровень инфляции ее торговых партнеров (≈ 10% в год). Это снижает конкурентоспособность украинских экспортеров и истощает валютные резервы НБУ. Например, накануне июльской девальвации НБУ сжигал резервы в размере 4 млрд долларов в месяц. Девальвация помогла сократить отток примерно до 2 миллиардов долларов в месяц. Однако эта передышка была временной, и в октябре отток ускорился примерно до 3 миллиардов долларов. Это потенциально опасно, если иностранная помощь Украине будет задержана или прекращена. Во-вторых, разрыв между официальным и наличным обменными курсами создает перекосы в экономике и возможности для злоупотреблений и коррупции. В-третьих, несмотря на то, что НБУ привязывает гривну к доллару США, основным торговым партнером для Украины является Европейский союз, а евро обесценивается по отношению к доллару, что еще больше вредит украинским экспортерам. В-четвертых, в текущих условиях коррекция обменного курса становится крайне политизированным событием, которое, вероятно, откладывает необходимые корректировки и, следовательно, приводит к ухудшению экономических результатов. Очевидно, что лучшая политика — попытаться пресечь эти проблемы в зародыше, но как это сделать правильно?

Во-вторых, разрыв между официальным и наличным обменными курсами создает перекосы в экономике и возможности для злоупотреблений и коррупции. В-третьих, несмотря на то, что НБУ привязывает гривну к доллару США, основным торговым партнером для Украины является Европейский союз, а евро обесценивается по отношению к доллару, что еще больше вредит украинским экспортерам. В-четвертых, в текущих условиях коррекция обменного курса становится крайне политизированным событием, которое, вероятно, откладывает необходимые корректировки и, следовательно, приводит к ухудшению экономических результатов. Очевидно, что лучшая политика — попытаться пресечь эти проблемы в зародыше, но как это сделать правильно?

Военный опыт других стран может помочь увидеть диапазон вариантов. Например, Израиль и Южная Корея, две страны с постоянными проблемами безопасности, не использовали фиксированный обменный курс в течение последних 30 или около того лет. Хотя они экспериментировали с скользящей привязкой, управляемым плавающим курсом и другими гибридными режимами, общая идея состоит в том, чтобы позволить обменному курсу корректироваться в ответ на рыночные силы. Известно, что США отказались от золотого стандарта, потому что он был неустойчивым из-за крайне экспансионистской денежно-кредитной и фискальной политики во время войны во Вьетнаме. Многие страны во время Первой мировой войны приостановили конвертацию своих валют в золото. С другой стороны, Ирак после войны 2003 года имел фиксированный обменный курс с периодическими корректировками. Короче говоря, существует множество режимов, принятых странами во время войн, и нужно учитывать конкретные условия, чтобы дать рекомендацию.

Известно, что США отказались от золотого стандарта, потому что он был неустойчивым из-за крайне экспансионистской денежно-кредитной и фискальной политики во время войны во Вьетнаме. Многие страны во время Первой мировой войны приостановили конвертацию своих валют в золото. С другой стороны, Ирак после войны 2003 года имел фиксированный обменный курс с периодическими корректировками. Короче говоря, существует множество режимов, принятых странами во время войн, и нужно учитывать конкретные условия, чтобы дать рекомендацию.

Учитывая высокую чувствительность инфляционных ожиданий к обменному курсу в Украине, акции в свободном обращении могут вызвать чрезмерную макроэкономическую волатильность. Действительно, гривна сильно вращалась в течение 2014-2015 годов после первого российского вторжения. Следовательно, решение должно быть промежуточным вариантом.

Ползучая привязка, один из таких промежуточных вариантов, публикует график (обычно за год) будущих обменных курсов. В результате он обеспечивает некоторую гибкость и ограничивает волатильность, но есть нюансы. Во-первых, только рыночные силы могут найти точку, в которой спрос встречается с предложением, и, следовательно, скользящая привязка может быть оценена неправильно. Во-вторых, если центральный банк опубликует график постепенного обесценивания местной валюты, такой график ухудшит инфляционные ожидания, что может дестабилизировать режим. В-третьих, как и в случае с фиксированным обменным курсом, неожиданные потрясения могут потребовать изменения траектории привязки, что может подорвать доверие к центральному банку. Следовательно, НБУ следует сосредоточиться на политике с достаточно короткими горизонтами.

Во-первых, только рыночные силы могут найти точку, в которой спрос встречается с предложением, и, следовательно, скользящая привязка может быть оценена неправильно. Во-вторых, если центральный банк опубликует график постепенного обесценивания местной валюты, такой график ухудшит инфляционные ожидания, что может дестабилизировать режим. В-третьих, как и в случае с фиксированным обменным курсом, неожиданные потрясения могут потребовать изменения траектории привязки, что может подорвать доверие к центральному банку. Следовательно, НБУ следует сосредоточиться на политике с достаточно короткими горизонтами.

Еще один промежуточный вариант — ограничить ежедневные колебания обменного курса узким диапазоном. Например, обменный курс не может обесцениваться или повышаться более чем на 0,1% в любой день. В этом случае направление корректировки определяется рыночными силами, но скорость корректировки контролируется центральным банком. Отметим, что этот режим не обещает девальвации гривны: курс может укрепиться или обесцениться в зависимости от ситуации. Опыт гривны во время COVID-19250-1)*100) в наихудшем сценарии, который достаточно велик, чтобы компенсировать текущую 20-процентную разницу в темпах инфляции (30% для Украины минус 10% для евро). Но эта корректировка будет постепенной, что даст экономике достаточно времени для адаптации. Короче говоря, этот режим, опробованный ранее, устанавливает баланс между тем, чтобы позволить рыночным силам говорить (и, таким образом, помочь экономике приспособиться) и сдерживать колебания.

Опыт гривны во время COVID-19250-1)*100) в наихудшем сценарии, который достаточно велик, чтобы компенсировать текущую 20-процентную разницу в темпах инфляции (30% для Украины минус 10% для евро). Но эта корректировка будет постепенной, что даст экономике достаточно времени для адаптации. Короче говоря, этот режим, опробованный ранее, устанавливает баланс между тем, чтобы позволить рыночным силам говорить (и, таким образом, помочь экономике приспособиться) и сдерживать колебания.

Эта политика дает и другие потенциальные преимущества. Во-первых, этот режим предоставит свободу действий центральному банку. В частности, НБУ не придется консультироваться с политиками по поводу возможных корректировок курса. Это хорошо не только для того, чтобы позволить центральному банку быстро реагировать на макроэкономические изменения, но и для укрепления институциональной независимости центрального банка.

Во-вторых, после окончания войны экономика Украины перейдет к восстановлению. На этом этапе будет важно избегать резких макроэкономических корректировок и потрясений, которые часто случаются после затяжных войн. Например, правительство США жестко регулировало цены во время Второй мировой войны. После либерализации цен инфляция достигла пика в 20% в период с 1945 по 1948 год. Позволяя экономике приспосабливаться небольшими шагами сейчас, можно свести к минимуму послевоенные колебания. Действительно, Украине придется вернуться к таргетированию инфляции и гибкому обменному курсу, и закладывать основу для этого режима нужно уже сейчас. В частности, позволив обменному курсу реагировать на рыночные силы, НБУ начнет перестраивать механизм денежной трансмиссии.

Например, правительство США жестко регулировало цены во время Второй мировой войны. После либерализации цен инфляция достигла пика в 20% в период с 1945 по 1948 год. Позволяя экономике приспосабливаться небольшими шагами сейчас, можно свести к минимуму послевоенные колебания. Действительно, Украине придется вернуться к таргетированию инфляции и гибкому обменному курсу, и закладывать основу для этого режима нужно уже сейчас. В частности, позволив обменному курсу реагировать на рыночные силы, НБУ начнет перестраивать механизм денежной трансмиссии.

В-третьих, НБУ использовал введение гривны в 1996 году, чтобы показать, что он серьезно относится к стабильности цен и, таким образом, может сломать инфляционное мышление, разработанное для купона, предшественника гривны. В том же духе этот новый режим предлагает естественную возможность изменить мышление общественности. В частности, учитывая цель Украины по вступлению в Европейский Союз (ЕС), следует ожидать, что евро будет играть гораздо большую роль в будущем. (Для ясности: доллар по-прежнему будет иметь важное значение, потому что украинский экспорт будет состоять из сырьевых товаров.) Это был путь Чехии, Польши и других восточноевропейских стран, вступивших в ЕС. В соответствии с этим опытом доля евро в операциях по текущим счетам для Украины неуклонно растет и составляет более 40% операций. Чтобы облегчить этот переход, НБУ может начать управлять плавающим обменным курсом евро к гривне, а не доллару к гривне, как это делается сейчас (НБУ придется проводить интервенции в евро, а не в долларе).

(Для ясности: доллар по-прежнему будет иметь важное значение, потому что украинский экспорт будет состоять из сырьевых товаров.) Это был путь Чехии, Польши и других восточноевропейских стран, вступивших в ЕС. В соответствии с этим опытом доля евро в операциях по текущим счетам для Украины неуклонно растет и составляет более 40% операций. Чтобы облегчить этот переход, НБУ может начать управлять плавающим обменным курсом евро к гривне, а не доллару к гривне, как это делается сейчас (НБУ придется проводить интервенции в евро, а не в долларе).

Таким образом, правильная экономическая политика не только поможет Украине выиграть войну, но и проложит путь к успешному послевоенному восстановлению. Учитывая компромиссы, с которыми сейчас сталкивается Украина, мы предлагаем управляемый плавающий курс с ограниченными краткосрочными колебаниями. Очевидно, что одна эта политика не может решить все проблемы (например, сломанный механизм денежной трансмиссии) и ее придется дополнять другими мерами (контроль капитала, выравнивание процентных ставок по депозитной сертификации НБУ и гособлигациям и т. желаемые результаты. Одного кирпича недостаточно, чтобы построить дом, но нужно положить первый кирпич в правильном месте. Эта политика может стать краеугольным камнем успеха Украины сегодня и в будущем.

желаемые результаты. Одного кирпича недостаточно, чтобы построить дом, но нужно положить первый кирпич в правильном месте. Эта политика может стать краеугольным камнем успеха Украины сегодня и в будущем.

Подходящий режим обменного курса украинской гривны во время войны

В своей недавней статье «Не бояться плавания гривны» г-н Городниченко призвал к ограниченной гибкости обменного курса украинской гривны, перечислив несколько проблем с ее нынешним привязка к доллару США. Например, он утверждает, что номинальное обесценивание гривны в июле было недостаточным для сохранения конкурентоспособности экономики, в основном из-за устаревшей привязки к доллару, который тем временем значительно укрепился по отношению к валютам основных торговых площадей Украины. партнеры. Он также сожалеет о политических проблемах, сопровождающих изменение уровня фиксированного обменного курса в текущих условиях и делающих режим негибким в реагировании на меняющиеся экономические условия. Он также предполагает, что сохранение валютных резервов должно иметь первостепенное значение на текущем этапе войны, и указывает, что фиксированный обменный курс в любом случае является временным решением, поскольку Украине необходимо будет вернуться к гибкости и таргетированию инфляции ( ИТ) рано или поздно.

Это хорошие моменты, которые недавно были подняты другими аналитиками в отношении текущей политики обменного курса в Украине. Тем не менее, эти критические голоса не совсем объясняют, почему гибкий обменный курс должен быть предпочтительной схемой в нынешних условиях, и не воздают должное нынешнему режиму за его успех в поддержании денежной стабильности в Украине с начала полномасштабной войны. Они также не предлагают какой-либо альтернативный номинальный якорь для военной экономики.

Во-первых, подчеркивая достоинства гибкого обменного курса в уравновешивании рыночных сил, критики нынешней курсовой политики не понимают, что в Украине сегодня практически нет единого валютного рынка, о котором можно было бы говорить. Национальный банк Украины (НБУ) является основным поставщиком иностранной валюты для банков и остальной экономики, межбанковский рынок практически не существует, а наличный рынок находится под сильным влиянием регулирования НБУ. Подавляющее большинство валютных операций связаны с торговлей, а не с финансами. Таким образом, существует не так много уравновешивания спроса и предложения, которого можно было бы достичь с помощью гибкого обменного курса. Повышение гибкости обменного курса, таким образом, вряд ли приведет к тому, что обменный курс будет определяться рынком, если только не будут ослаблены некоторые меры контроля и восстановлены частные источники предложения иностранной валюты. Гибкий обменный курс также не сильно поможет в повышении конкурентоспособности украинского производства, учитывая текущие энергетические и производственные ограничения, а также физические сбои в основных логистических каналах (например, для экспорта зерна).

Таким образом, существует не так много уравновешивания спроса и предложения, которого можно было бы достичь с помощью гибкого обменного курса. Повышение гибкости обменного курса, таким образом, вряд ли приведет к тому, что обменный курс будет определяться рынком, если только не будут ослаблены некоторые меры контроля и восстановлены частные источники предложения иностранной валюты. Гибкий обменный курс также не сильно поможет в повышении конкурентоспособности украинского производства, учитывая текущие энергетические и производственные ограничения, а также физические сбои в основных логистических каналах (например, для экспорта зерна).

Во-вторых, критики часто приветствуют гибкий обменный курс как защиту от истощения валютных резервов, сохранение которых имеет решающее значение для успеха долгосрочных военных действий. Однако в настоящее время большая часть оттока просто неизбежна, финансируя импорт, критически важный для продолжения войны и производства в остальной части экономики. Большая часть одноразового потребительского импортного спроса уже сдерживается падением доходов и амортизацией. Также продолжится финансирование нужд беженцев за пределами Украины. Неясно, как гибкий обменный курс может существенно помочь в сокращении объема оттока иностранной валюты. Напротив, гибкий обменный курс, если его не применять должным образом, несет в себе риск дальнейшего оттока валюты, подрывая доверие к режиму, сея семена бедствия и повышая ожидания девальвации. Спрос на валютные активы со стороны населения и бизнеса стал бы естественной реакцией на расцепление ожиданий.

Большая часть одноразового потребительского импортного спроса уже сдерживается падением доходов и амортизацией. Также продолжится финансирование нужд беженцев за пределами Украины. Неясно, как гибкий обменный курс может существенно помочь в сокращении объема оттока иностранной валюты. Напротив, гибкий обменный курс, если его не применять должным образом, несет в себе риск дальнейшего оттока валюты, подрывая доверие к режиму, сея семена бедствия и повышая ожидания девальвации. Спрос на валютные активы со стороны населения и бизнеса стал бы естественной реакцией на расцепление ожиданий.

В-третьих, гибкий обменный курс также рассматривается как способ устранения премии рынка наличных FX, которая искажает распределение ресурсов. Однако премия возникает не из-за фиксированного обменного курса как такового, а из-за контроля за капиталом, предназначенного для предотвращения оттока иностранной валюты. Большинство критиков нынешней политики признают, что контроль за движением капитала необходимо будет сохранить, даже если будет принят более гибкий режим обменного курса. До тех пор, пока они существуют, всегда будет место для премии наличными/черному рынку.

До тех пор, пока они существуют, всегда будет место для премии наличными/черному рынку.

В-четвертых, призывая к режиму с ограниченной гибкостью обменного курса, критики ссылаются на то, насколько хорошо аналогичный режим функционировал во время кризиса Covid. Однако это сравнение вводит в заблуждение: тогда финансовая система, механизм денежной трансмиссии и рыночные силы функционировали в полной мере, и не было существенного контроля за движением капитала. Кроме того, «управляемый флот» сложно реализовать, и это далеко не простое решение. В условиях существующего структурного дефицита предложения иностранной валюты на рынке любое управляемое плавающее предложение приведет к вынужденной искусственной волатильности обменного курса, не отражающей рыночные силы и механизмы.

Наконец, что наиболее важно, критики нынешней политики не предлагают никакого альтернативного номинального якоря для военной экономики, который мог бы достоверно заменить ту роль, которую фиксированный обменный курс играет в Украине сегодня как «мера инфляции, покупательной способности и общее состояние экономики».

Дело в том, что нынешний режим хорошо послужил украинской экономике в крайне сложных условиях. Важно отметить, что с начала войны он помог сохранить денежно-кредитную и финансовую стабильность. Инфляция увеличилась, но находится под контролем и недалеко от уровня некоторых других европейских экономик. Банковская система продолжает функционировать. Местные жители, а также беженцы имеют доступ к своим сбережениям. Рынок наличной валюты функционирует, и премия на рынке наличной валюты невелика, учитывая обстоятельства. Пол Кругман, лауреат Нобелевской премии, в недавней статье так много сказал о показателях инфляции в Украине: «И это все?»

Г-н Городниченко и другие очень хорошо отмечают, что система фиксированного обменного курса в любом случае является временным решением, и в будущем Украине необходимо будет вернуться к гибкости обменного курса и информационным технологиям. Гибкий обменный курс лучше поддержит реконструкцию и структурные изменения, ожидаемые в украинской экономике на пути перехода к ЕС. Однако таргетирование инфляции кажется чрезмерно амбициозным в нынешних обстоятельствах сломанного канала передачи процентной ставки. Кредитный канал передачи останется замороженным из-за рисков войны, а фискальная политика будет определять большую часть инвестиций в течение некоторого времени. В обозримом будущем контроль за движением капитала, а не политика процентных ставок, будет по-прежнему регулировать практически каждый аспект движения валютных курсов.

Однако таргетирование инфляции кажется чрезмерно амбициозным в нынешних обстоятельствах сломанного канала передачи процентной ставки. Кредитный канал передачи останется замороженным из-за рисков войны, а фискальная политика будет определять большую часть инвестиций в течение некоторого времени. В обозримом будущем контроль за движением капитала, а не политика процентных ставок, будет по-прежнему регулировать практически каждый аспект движения валютных курсов.

Мы полностью согласны с тем, что очень важно не привыкать к нынешнему режиму и не поддерживать его слишком долго — фиксированные обменные курсы могут привести к неправильному распределению и вызвать привыкание. Тем не менее, мы сомневаемся, что сейчас подходящее время для отказа от привязки и перевешивают ли преимущества гибкости обменного курса ее издержки с точки зрения несвязанных ожиданий и потенциальной финансовой и монетарной нестабильности. На наш взгляд, такие риски сейчас слишком высоки, а условия для того, чтобы воспользоваться преимуществами гибкого обменного курса, еще не созданы.