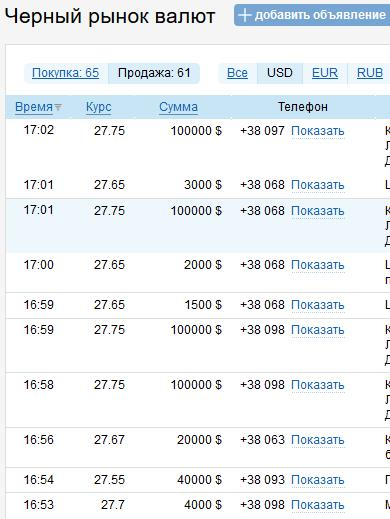

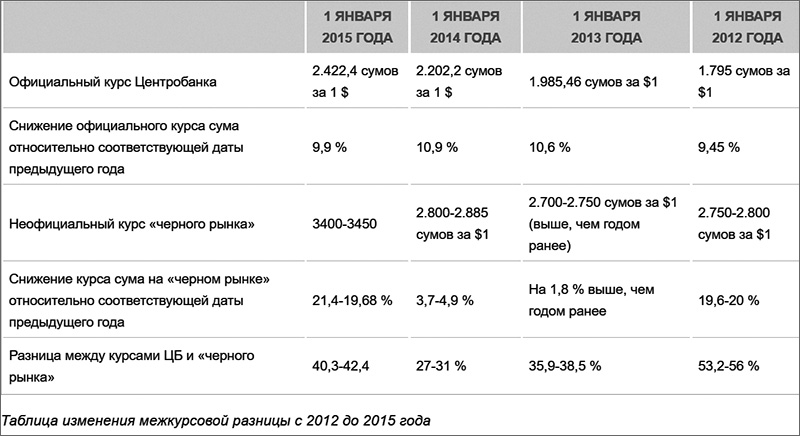

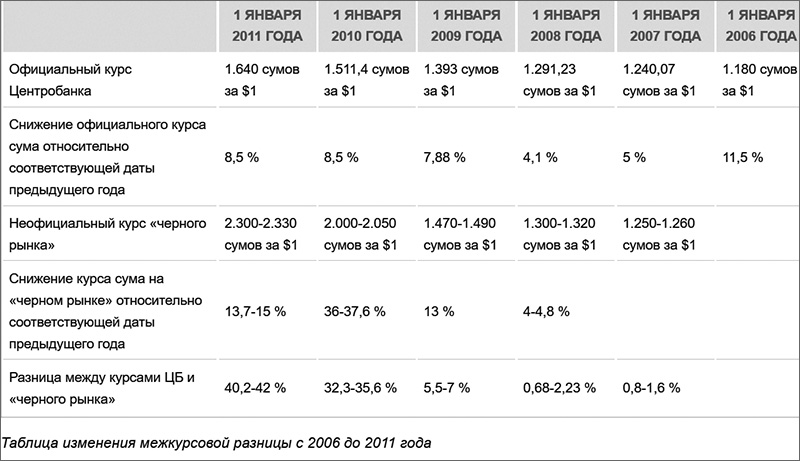

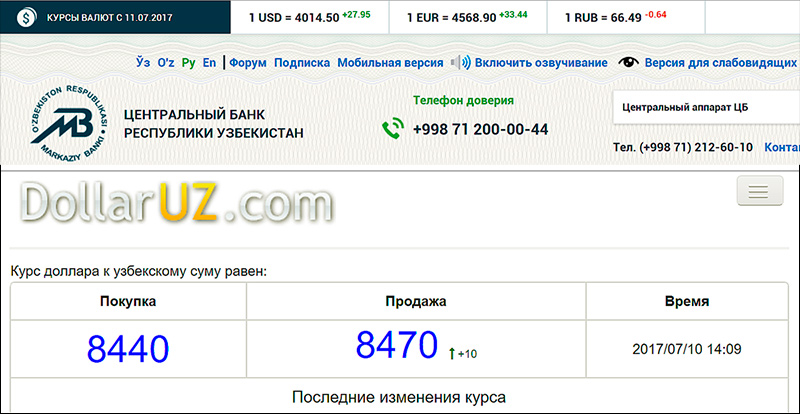

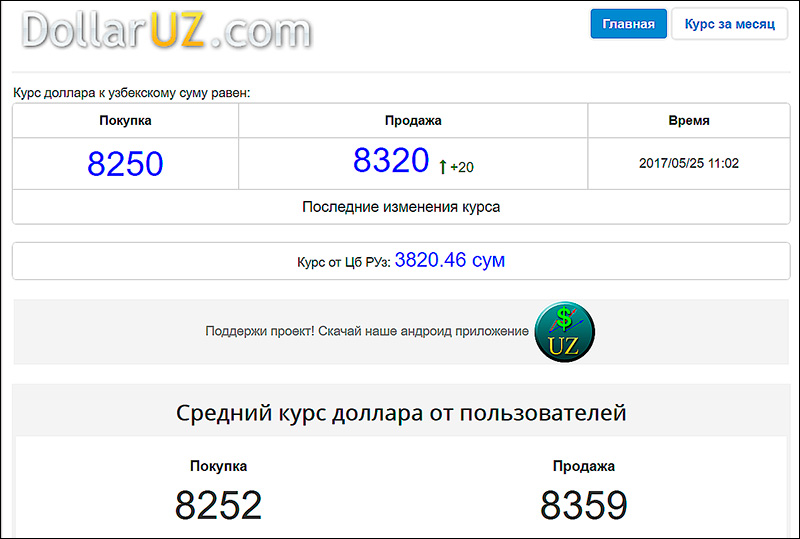

Новости Центральной АзииУзбекистан: Курс доллара на «черном рынке» дорос до пяти тысяч сумов12.10.2015 16:08 msk, Алексей Волосевич ПолитикаЭкономикаРазноеУзбекистанОбщество В Узбекистане преодолен очередной психологический барьер: курс доллара на «черном рынке» превысил рубеж в 5.000 сумов. Нелегальные валютчики cкупают у населения доллары по 4.950, а продают по 5.030. Таким образом, с начала года национальная узбекская валюта подешевела на 45,7 процента. До подобных высот в этом году курс доллара уже ненадолго поднимался в середине мая, когда он вдруг подскочил с 4.100-4.200 до 5.000-5200 сумов, заставив всех заговорить о резком обесценивании узбекской национальной валюты. После того как власти срочно задействовали различные внерыночные методы, он снизился, немного задержался на уровне в 4.600-4.650 сумов, а затем опустился, причем даже ниже уровня, предшествовавшего его «выскакиванию» из рамок. Тем не менее за лето и полтора месяца осени «базарный» курс доллара небольшими шажочками все-таки достиг обозначенной в мае отметки. Напомним, что в течение многих лет он держался на уровне в тысячу с лишним сумов, ежегодно немного поднимаясь (например, в 2006-2007 годы – на 5 и 4,1 процента), а с 2009 года стал расти все более и более ускоряющимися темпами. Подробнее об изменении курса сума можно прочесть тут) Рубеж в 2000 сумов за доллар был достигнут в конце 2009 года, в 3000 сумов — пятью годами позже, в мае 2014-го. А потом понеслось: менее чем через год, в феврале 2014-го курс доллара добрался уже до 4.000 сумов. На взятие следующей «тысячной» планки ушло всего восемь месяцев. В процентном соотношении обесценивание узбекской валюты по отношению к доллару выглядит так: в 2013-м году курс последнего возрос на 3,7-4,9 процента, в 2014-м – на 21,4-19,7 процента, а с начала 2015-го, как выше уже говорилось, — на 45,7 процента (с 3400-3450 до 4950-5030). Рост официального курса доллара ускорился Курс доллара США к узбекскому суму, устанавливаемый каждый вторник Центральным банком, вторую неделю подряд увеличивается более чем на 14 сумов. Ожидаемым итогом все убыстряющегося обесценивания сума на «черном рынке» стало увеличение разницы между его официальным и «базарным» курсами. Если в начале 2014 года межкурсовой зазор – своеобразный показатель коррупционности — составлял 27,14-31 процента, то в начале 2015-го — уже 40,35-42,4, а по состоянию на 12 октября достиг 87,8-90,9 процента. Это абсолютный рекорд за последние 13 лет (не считая одного дня в мае, когда курс доллара вырвался за пределы отведенного ему коридора). Существование высокой межкурсовой разницы губительно для экономики страны, но чрезвычайно выгодно правящей верхушке, поскольку позволяет наживаться на «блатном» доступе к валюте по курсу ЦБ: чем больше зазор между курсами, тем больше возможностей для получения сверхприбыли. При этом власти республики демонстративно «не замечают» существования «черного рынка» валюты. «Базарные» курсы доллара, евро, рубля и тенге нигде не упоминаются, даже, за редким случаем, в местных СМИ. Хотя именно с ними приходится иметь дело подавляющему большинству узбекистанцев: «дешевая» валюта по курсу ЦБ им недоступна. В то же время продажа наличной валюты гражданам страны (физическим лицам) официально запрещена, а её сбыт или приобретение на «черном рынке» считается преступлением, за которое, в соответствии со статьей 177 УК РУз, нарушителям грозит крупный штраф или лишение свободы на срок до трех лет. Президент Ислам Каримов отказывается признавать реальность и традиционно, подводя итоги очередного года, заявляет, что уровень инфляции не превысил 6-8 процентов. По его словам, в 2013-м году инфляция составила 6,8 процентов, в 2014-м – 6,1 процента (хотя все цены, товары и услуги, кроме фиксированной цены на хлеб и еще несколько социальных товаров, привязаны к курсу доллара на «черном рынке»). Алексей Волосевич Международное информационное агентство «Фергана» |

В то же время официальный курс доллара, искусственно устанавливаемый Центральным банком Узбекистана, с начала года поднялся всего лишь на 8,8 процента.

В то же время официальный курс доллара, искусственно устанавливаемый Центральным банком Узбекистана, с начала года поднялся всего лишь на 8,8 процента. Это главная причина того, что в Узбекистане до сих пор нет свободной конвертации национальной валюты, то есть возможности свободно обменять ее на другие виды валют.

Это главная причина того, что в Узбекистане до сих пор нет свободной конвертации национальной валюты, то есть возможности свободно обменять ее на другие виды валют. То же самое, скорее всего, прозвучит и при подведении итогов 2015 года.

То же самое, скорее всего, прозвучит и при подведении итогов 2015 года.Почему растет доллар? Мнение экономиста

Экономист Юлий Юсупов высказал свое мнение на счет резкого повышения курсов иностранных валют, в частности доллара США.

Фото: REUTERS/Mohamed Abd El Ghany

Меня несколько удивляет начавшаяся паника в социальных сетях по поводу повышения курса доллара.

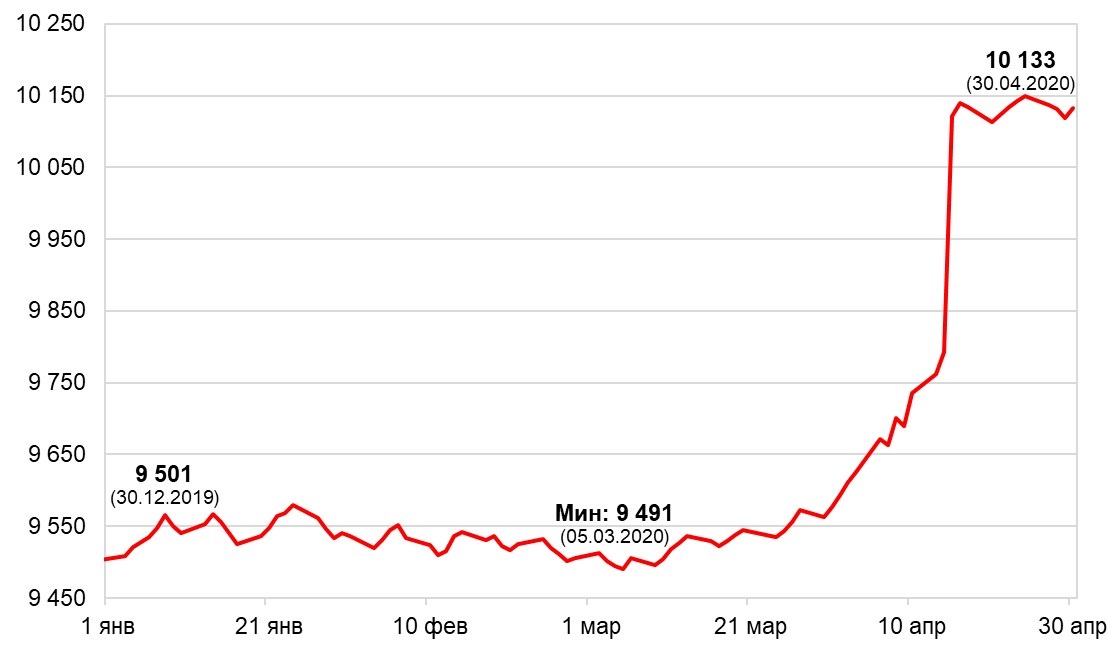

— Как будто в нашей новейшей истории не было гораздо более сильных скачков обменного курса. Я даже не имею в виду примеры типа девальвации в сентябре 2017 г. Мы уже, видимо, стали забывать, как доллар до либерализации рос на черном рынке.

— Как будто до сентября 2017 года так называемый биржевой курс не выскакивал за «психологическую отметку» в 10 тыс. сумов. И нам не рассчитывали стоимость импортных товаров именно по этому курсу. Теперь же отметка в 10 тыс. видится каким-то концом света. А ведь эту отметку мы преодолели несколько лет назад.

Теперь же отметка в 10 тыс. видится каким-то концом света. А ведь эту отметку мы преодолели несколько лет назад.

— Как будто рыночный обменный курс не скачет в других странах, особенно у наших бывших соседей по СССР. У них скачет, а у нас почему-то не должен скакать?

Почему в принципе девальвируется обменный курс национальной валюты?

Ключевая причина – эмиссия избыточной денежной массы. На рынке валюты, как и на любом другом рынке, действуют элементарные законы спроса и предложения: если при обмене двух товаров друг на друга предложения одного товара становится больше, то его цена относительно второго товара становится меньше. Если скорость эмиссии избыточной массы сума превышает скорость эмиссии других валют, то цена сума относительно других валют должна снижаться.

Что такое избыточная денежная эмиссия? Рост денежной эмиссии (выпуска), превышающий темпы экономического роста. Проще говоря прирост денежной массы сверх прироста товарной массы. Если имеет место избыточная денежная эмиссия, то национальная валюта обесценивается, как на внутри страны (это выражается в росте внутренних цен, то есть в инфляции), так вне страны (что проявляется в падении обменного курса национальной валюты). Таким образом, по уровню инфляции можно судить и о примерных изменениях обменного курса, который должен уравновесить приток избыточной денежной массы, поступающей на валютный рынок.

Если имеет место избыточная денежная эмиссия, то национальная валюта обесценивается, как на внутри страны (это выражается в росте внутренних цен, то есть в инфляции), так вне страны (что проявляется в падении обменного курса национальной валюты). Таким образом, по уровню инфляции можно судить и о примерных изменениях обменного курса, который должен уравновесить приток избыточной денежной массы, поступающей на валютный рынок.

Почему можно говорить только о «примерных изменениях»? Да потому, что кроме избыточной денежной массы на обменный курс влияют и другие факторы: изменение спроса на импорт, изменение объемах экспорта, поступлений валюты от трудовых мигрантов, притока кредитов и иностранных инвестиций, а также колебания курсов валют наших торговых партнеров. Поэтому уровень инфляции – это лишь примерный ориентир настоящих и будущих изменений обменного курса. Но не точный.

Какая у нас сейчас инфляция? Например, в 2018 г. по данным Госкомстата – 14,3%. Понятно, что эта цифра весьма приблизительна. Но о порядке цифр она говорит.

Но о порядке цифр она говорит.

На сколько обесценился сум за последний год на валютном рынке? Год назад 1 доллар стоил по официальному курсу 7765 сумов. Сегодня – 8705. Какой рост? Всего лишь 12%. Так это мало. Сум должен был обесцениться больше! Особенно с учетом того, что за предыдущие год он практически не обесценивался. Напомню, что в сентябре 2017 г. (после либерализации валютного рынка) доллар стоил 8094 сума. Насколько обесценился сум за два года? На 7,5%! Смешная цифра с учетом реальной инфляции в стране.

Почему произошел относительно резкий скачок обменного курса именно сейчас?

Да, наверное, работают внешние факторы, о которых говорит Центробанк: валюты стран наших торговых партнеров несколько обесценились. Но основная причина в другом. До недавнего времени Центробанк, продавая золото на внешних рынках, де факто искусственно укреплял реальный обменный курс сума, то есть сдерживал его падение, связанное с эмиссией избыточной денежной массы.

А это стало главной причиной роста импорта за последние полтора года. Какая связь? И импорт, и экспорт очень сильно зависят от обменного курса. Если реальный обменный курс сума растет (то есть номинальная девальвация отстает от инфляции), то импорт становится относительно дешевым и спрос на него увеличивается. С экспортом все наоборот: укрепление национальной валюты делает экспорт менее выгодным (так как наши товары на внешних рынках дорожают). В результате предложение иностранной валюты сокращается, а спрос на нее растет.

Так что Центральный банк, называя в качестве причины нынешней девальвации сума рост спроса на импорт, совершенно прав. Только нам не договаривают: этот рост был обусловлен в первую очередь предыдущей политикой ЦБ. Именно политика укрепления сума за счет продажи золотовалютных резервов и стимулировала рост импорта.

Сейчас ЦБ отказался от этой политики. И немудрено, что доллар наверстывает упущенное. То есть после искусственного сдерживания девальвации сума на рынке происходит отскок и восстанавливается равновесие.

Самое замечательно заключается в том, что интервенции ЦБ должны быть направлены на сглаживание резких колебаний обменного курса. Но на практике, если такую политику проводить не очень умело, происходит, как мы видим, обратное.

Какие выводы?

— Не надо пытаться перехитрить законы спроса и предложения. Рынок не обманешь. Рано или поздно придется возвращаться к точке равновесия. А с учетом накопившейся инфляции мы, видимо, к этой точке еще не подошли. То есть в краткосрочном периоде, если ЦБ опять не вмешается (будем надеяться, что так и будет), то доллара еще подрастет.

— Текущая девальвация приведет к некоторому подорожанию импорта, а, следовательно, сократит его объемы. С другой стороны, она выгодна экспортерам. Следовательно, следует ждать рост экспорта (естественно, с учетом сезонных колебаний).

— В долгосрочном плане рост курса доллара будет устойчиво продолжаться до тех пор, пока мы не решим проблему избыточной денежной эмиссии. Именно она порождает и инфляцию, и девальвацию. Хотим сделать нашу финансовую систему более устойчивой – надо выявлять и устранять причины ее неустойчивости.

Именно она порождает и инфляцию, и девальвацию. Хотим сделать нашу финансовую систему более устойчивой – надо выявлять и устранять причины ее неустойчивости.

С чем связана избыточная денежная эмиссия – это тема отдельного разговора и я уже публиковал статьи по этому поводу. У нее есть причины как в сфере фискальной политики, так и в сфере денежно-кредитной политики.

Таким образом, наша финансовая устойчивость, включая устойчивость обменного курса, в руках правительства и Центрального банка, а также Президента, от инициатив которого очень сильно зависят размеры вливаний избыточных денег в экономику. Будем надеяться на мудрость наших руководителей, на их способность учиться финансовой дисциплине и следованию законам рыночной экономики.

автомобилей, валюта и узбекский черный рынок — The Diplomat

Перекресток Азии

Неофициальные обменные курсы указывают на более серьезную проблему, чем показывают официальные цифры.

Daewoo Nexia — один из автомобилей производства GM Uzbekistan.

Фото: Арт Коновалов / Shutterstock.com

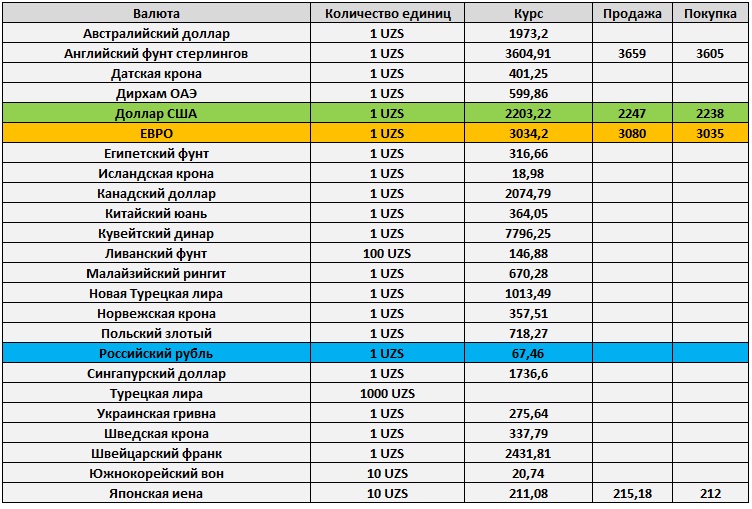

Узбекистан жестко контролирует свою валюту, что в прошлом году позволило ей очень постепенно обесцениваться. Официально узбекский сом избежал, например, быстрого и масштабного обесценивания казахского тенге. Но, неофициально, как писал Олим Абдуллаев для bne Intellinews на этой неделе, это совсем другая история. На узбекском черном рынке сом стоит 6 200 сумов за доллар после падения примерно с 3 200 в начале 2015 года. Официальные обменные курсы упали лишь на долю этой суммы: с 2 422,4 за доллар в начале 2015 года до 2 841,6 по состоянию на 9 февраля.

На этой неделе черный рынок вытащили на свет после того, как появились новости о том, что Кахрамон Орипов, до недавнего времени председатель банка «Асака», был задержан за «валютные преступления» и «легализацию преступных доходов». Как объяснила Eurasianet.org Джоанна Лиллис, предполагаемое преступление Орипова было основано на «неортодоксальной системе, через которую осуществляются платежи за покупку автомобилей в Узбекистане». Некоторые автомобили сборки GM Uzbekistan можно оплачивать не в сомах, а в долларах:

Некоторые автомобили сборки GM Uzbekistan можно оплачивать не в сомах, а в долларах:

Деньги на покупку автомобиля должны быть внесены в долларах на счет в банке «Асака», который должен перевести их в твердой валюте в «Узавтосаноат», государственную компанию, которой принадлежит доля Ташкента в GM Uzbekistan.

В этом заключалась прибыль Орипова. Он якобы переводил средства по официальному обменному курсу, а разницу между ним и курсом черного рынка присваивал себе. Источником истории Орипова является веб-сайт (Uzmetronom), и Лиллис, и Абдуллаев отмечают, что они, как полагают, связаны с узбекскими службами безопасности, что добавляет еще один слой вопросов (Лиллис идет дальше в последствиях, возможно, целенаправленных репортажей Узметроном по этому делу) .

Diplomat Brief

Еженедельный информационный бюллетень

N

Получайте информацию о событиях недели и развивайте сюжеты для просмотра в Азиатско-Тихоокеанском регионе.

Получить информационный бюллетень

Учитывая ограниченный рынок, особенно в долларах, вполне вероятно, что продажи автомобилей на внутреннем рынке падают. Но одно можно сказать наверняка: продажи иномарок определенно упали. В то время как обрушившийся рынок углеводородов обрушил экономику России и Казахстана, Узбекистан почувствовал это бремя другими способами. Узбекистан — страна, которая зависит от хлопка и автомобилей в такой же (если не больше) степени, как и от нефти: на первые два вместе приходится более 20 процентов узбекского экспорта, а на газ — менее 20 процентов. В 2013 году на долю России приходилось 80 процентов экспорта узбекских автомобилей. Но этот процент имеет тенденцию к снижению. На этой неделе Trend сообщил, что продажи автомобилей GM Uzbekistan в Россию продолжают падать. Это тоже довольно обычный отчет. В октябре 2015 года Trend отметил, что, по данным Комитета автопроизводителей Европейской бизнес-ассоциации, продажи GM Uzbekistan за первые девять месяцев 2015 года снизились более чем на 50 процентов по сравнению с тем же периодом предыдущего года.

GM Uzbekistan — совместное предприятие General Motors (25 процентов) и «Узавтопром» (75 процентов). Первоначально это было совместное предприятие Узбекистана и Daewoo, известное как UzDaewooAuto, запущенное в 1996. В 2005 г. Узбекистан выкупил Daewoo, а в 2007 г. подписал соглашение с GM. Автомобили, произведенные в Узбекистане, продаются под несколькими торговыми марками Daewoo и Chevron.

Метки

- Перекресток Азия

- Автомобиль

- Автомобили в Средней Азии

- Узбекистан

- Автомобильная промышленность Узбекистана

- Черный рынок Узбекистана

- Коррупция Узбекистана

Как оценивать

42

›

›

Статья Дата публикации

03 мая 2022 г.

5 минут чтения

Выпуск | Подробности | Действия | Дом

В чем проблема?

В соответствии с МСФО (IAS) 21 «Влияние изменений курсов иностранных валют» компания использует обменный курс спот при проведении пересчета иностранной валюты. Спотовый обменный курс определяется как обменный курс, доступный для немедленной доставки. Внешние события – т.е. пандемия или геополитическое событие – может привести к экономической неопределенности и вызвать отсутствие возможности обмена между двумя валютами. Поэтому компаниям может потребоваться оценить, существует ли временное или долгосрочное отсутствие возможности обмена, и определить соответствующий спот-курс иностранной валюты для использования в целях пересчета иностранной валюты.

Спотовый обменный курс определяется как обменный курс, доступный для немедленной доставки. Внешние события – т.е. пандемия или геополитическое событие – может привести к экономической неопределенности и вызвать отсутствие возможности обмена между двумя валютами. Поэтому компаниям может потребоваться оценить, существует ли временное или долгосрочное отсутствие возможности обмена, и определить соответствующий спот-курс иностранной валюты для использования в целях пересчета иностранной валюты.

Несмотря на то, что Совет по международным стандартам бухгалтерского учета (Совет) в настоящее время рассматривает отзывы о предварительном проекте поправок к МСФО (IAS) 21, касающихся отсутствия взаимозаменяемости, поправки еще не завершены. Последующий анализ основан на МСБУ 21 в его нынешнем виде.

Во времена экономической неопределенности компаниям может потребоваться оценить, существует ли временное или долгосрочное отсутствие возможности обмена, и определить соответствующий спот-курс иностранной валюты для использования в операциях с иностранной валютой.

Более подробная информация

Оценка отсутствия возможности обмена

Когда не существует правовых механизмов, компания не может получить доступ к одному или нескольким механизмам обмена, доступным на практике, или обменный курс недоступен для немедленной поставки из-за экономической неопределенности, может потребоваться суждение определить, является ли отсутствие взаимозаменяемости временным или долгосрочным.

Временный

Если отсутствие возможности обмена носит временный характер, то компания рассматривает возможность использования первого последующего курса, по которому возможен обмен. [МСФО 21.26]

Если такого курса не существует, то это может свидетельствовать о том, что отсутствие возможности обмена носит долгосрочный характер. [Insights 2.7.93.30]

Долгосрочное

Если отсутствие взаимозаменяемости носит долгосрочный характер, то компания рассматривает курс, к которому она будет иметь доступ на дату измерения с помощью законного механизма обменного курса. Обычно это официальный курс. В периоды экономической неопределенности особенно важно, чтобы компания на каждую отчетную дату пересматривала, соответствует ли официальный обменный курс определению курса закрытия в МСФО (IAS) 21, и, если применимо, обменным курсам спот на даты операций в иностранной валюте. Однако использование неофициального обменного курса (см. ниже) может оказаться более подходящим в очень ограниченном числе обстоятельств. [Полезная информация 2.7.93.20-30]

Обычно это официальный курс. В периоды экономической неопределенности особенно важно, чтобы компания на каждую отчетную дату пересматривала, соответствует ли официальный обменный курс определению курса закрытия в МСФО (IAS) 21, и, если применимо, обменным курсам спот на даты операций в иностранной валюте. Однако использование неофициального обменного курса (см. ниже) может оказаться более подходящим в очень ограниченном числе обстоятельств. [Полезная информация 2.7.93.20-30]

Перевод финансовой отчетности в иностранной валюте

В некоторых странах могут быть двойные обменные курсы: официальный обменный курс и неофициальный параллельный обменный курс. По нашему мнению, когда иностранное предприятие работает в условиях двойного обменного курса (что может быть в случае отсутствия возможности обмена, когда существует несколько неофициальных курсов), его финансовая отчетность должна быть переведена с использованием курса, применимого к дивидендам и репатриации капитала, поскольку это как будут возмещены инвестиции в иностранное предприятие. [Аналитика 2.7.250.10]

[Аналитика 2.7.250.10]

Определение курса, который следует использовать в случае долгосрочной невозможности обмена

По нашему мнению, определение того, какой курс использовать в этих обстоятельствах, может быть вопросом суждения, и вывод может измениться со временем . Например, несмотря на то, что компания может на законных основаниях обратиться в государственное учреждение за иностранной валютой по официальному курсу для выплаты дивидендов, она также может получить дивиденды или возврат капитала посредством операций на параллельном рынке. Мы считаем, что компания должна учитывать все относящиеся к делу факты и обстоятельства, чтобы определить, какой курс является более подходящим для использования в целях перевода, в том числе:

- практические трудности, неопределенности или задержки, связанные с подачей заявки на получение иностранной валюты по официальному курсу;

- планирует ли компания переводить дивиденды или возмещать чистые инвестиции посредством подачи заявки на получение средств по официальной ставке или посредством операций на параллельном рынке;

- прошлая и текущая практика в отношении перевода дивидендов и капитала; и

- возможность извлекать средства для выплаты дивидендов или погашения капитала посредством сделок на параллельном рынке.

[Аналитика 2.7.250.15]

[Аналитика 2.7.250.15]

[Аналитика 2.7.250.15]

[Аналитика 2.7.250.15]

Раскрытие информации

Компания раскрывает основные положения своей учетной политики и суждения, которые руководство делает при применении учетной политики компании, которые оказывают наиболее существенное влияние на суммы, признанные в финансовой отчетности.

Это может включать следующее.

- Принятые решения и причины выбора одного конкретного валютного курса, а не другого, когда существует более одного валютного курса.

- При наличии нескольких обменных курсов определение спотовых курсов или курсов закрытия может быть источником неопределенности оценки. Следовательно, в этих случаях от компании может потребоваться раскрытие информации об этом источнике, если существует значительный риск существенной корректировки балансовой стоимости активов или обязательств в следующем финансовом году.

- По нашему мнению, компании должны раскрывать причины неприменения официального обменного курса, а также информацию об использованном курсе, если использовался курс, отличный от официального.

Комитет по интерпретации МСФО (IFRS) ® обратил внимание на требование раскрывать характер и степень существенных ограничений способности компании получать доступ или использовать активы и урегулировать обязательства группы или в отношении ее совместных или ассоциированных предприятий по конкретным сценариям. [Аналитика 2.7.250.20, 40, 50]

Действия для управления

При наличии нескольких обменных курсов и невозможности обмена:

- оценить, является ли отсутствие взаимозаменяемости временным или долгосрочным;

- определить, какой курс использовать при наличии нескольких обменных курсов;

- учитывать все соответствующие факты и обстоятельства при определении используемой ставки; и

- раскрывают существенные суждения, сделанные при выборе конкретного спотового курса, или, при очень ограниченных обстоятельствах, причины неприменения официального обменного курса и информацию об использованном курсе.

Следуйте указаниям проекта, изданному в апреле 2021 г.