Содержание

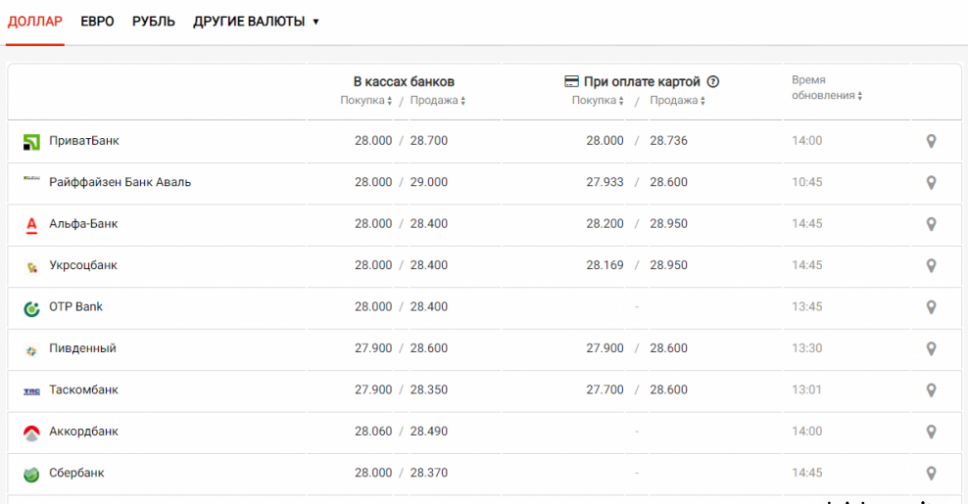

Сколько валюты выдают казахстанские банки физлицам — 17.03.2022

Казахстану не удалось избежать валютной паники среди населения, а банкам первого и второго уровней – как следует подготовиться к ней, хотя ажиотаж среди долларовых вкладчиков был вполне предсказуемым сразу после начала войны в Украине. Дефицит наличной валюты стал, в том числе, проверкой банков на умение коммуницировать с клиентами, которую, по субъективному мнению «Курсива», не все игроки прошли одинаково достойно.

По состоянию на 1 февраля средний уровень долларизации розничных вкладов для 14 основных универсальных банков страны (13 участников AQR плюс Банк Фридом Финанс) составлял 40,8%. В разрезе отдельных игроков показатель варьировался от максимальных 66,3% у Алтына до минимальных 13% у Хоум Кредита (подробнее читайте в материале «Стресс не тест» в предыдущем номере «Курсива»).

С 24 февраля, когда тенге стал резко слабеть, рынок наличной валюты уже начало несколько лихорадить. Некоторые банки приостановили работу обменных пунктов и отключили световые табло с курсами валют, а также убрали эту информацию с сайтов. Появились жалобы клиентов на невозможность проведения внутренних онлайн-конвертаций между собственными счетами в том или ином БВУ, что сами банки объясняли «техническими сбоями». При этом спред между ценой покупки и продажи доллара для онлайн-конвертаций мог доходить до 30 тенге и более (эта информация на сайтах банков не выкладывается и доступна пользователям онлайн-банкинга и мобильных приложений после входа в систему).

Некоторые банки приостановили работу обменных пунктов и отключили световые табло с курсами валют, а также убрали эту информацию с сайтов. Появились жалобы клиентов на невозможность проведения внутренних онлайн-конвертаций между собственными счетами в том или ином БВУ, что сами банки объясняли «техническими сбоями». При этом спред между ценой покупки и продажи доллара для онлайн-конвертаций мог доходить до 30 тенге и более (эта информация на сайтах банков не выкладывается и доступна пользователям онлайн-банкинга и мобильных приложений после входа в систему).

Несмотря на высокую волатильность и непредсказуемость поведения тенге, стимулом к скупке валюты для казахстанцев могла послужить ситуация в соседней России, где власти жестко ограничили доступ населения и бизнеса к собственным валютным средствам на банковских счетах, после того как коллективный Запад заблокировал зарубежные активы ЦБ РФ и запретил ввозить туда наличные доллары и евро. Возникло опасение, что обесценившиеся рубли могут хлынуть на валютный рынок РК и обрушить курс тенге еще сильнее. Существование такого риска косвенно подтвердил президент Токаев в ходе вчерашнего послания народу Казахстана. Глава государства отметил, что в финансовой сфере необходимо снизить спекулятивный спрос, в том числе извне, а спекуляции не должны стать причиной неоправданного «сжигания» суверенных резервов.

Существование такого риска косвенно подтвердил президент Токаев в ходе вчерашнего послания народу Казахстана. Глава государства отметил, что в финансовой сфере необходимо снизить спекулятивный спрос, в том числе извне, а спекуляции не должны стать причиной неоправданного «сжигания» суверенных резервов.

Словом и делом

Информация о нехватке наличной валюты в Казахстане стала активно обсуждаться в соцсетях во второй половине прошлой недели. А триггером того, что обсуждение переросло в ажиотаж, могло стать обращение дочернего Сбера к вкладчикам с просьбой урегулировать ситуацию со своими валютными сбережениями и обезопасить себя от возможных рисков, связанных с предстоящим закрытием корсчетов Сбербанка в США (это должно произойти не позднее 26 марта) и невозможностью проведения долларовых транзакций. Менеджеры банка обзванивали клиентов и приглашали их в отделения, предлагая до 14 марта либо конвертировать валютные счета в тенговые, либо без комиссий перевести доллары в любой местный БВУ. На руки наличными вкладчик мог получить не более $5 тыс. В пятницу, 11 марта, информация об этом попала в СМИ. Людям, переводившим валюту, в Сбере сообщили, что перевод займет три рабочих дня. И если среди этих людей были вкладчики, которые через три дня намеревались «окэшиться» в другом банке, то им пришлось сильно разочароваться: по состоянию на утро понедельника ограничения по снятию валютных вкладов были введены во всех банках страны.

На руки наличными вкладчик мог получить не более $5 тыс. В пятницу, 11 марта, информация об этом попала в СМИ. Людям, переводившим валюту, в Сбере сообщили, что перевод займет три рабочих дня. И если среди этих людей были вкладчики, которые через три дня намеревались «окэшиться» в другом банке, то им пришлось сильно разочароваться: по состоянию на утро понедельника ограничения по снятию валютных вкладов были введены во всех банках страны.

Ближе к концу пятницы Нацбанк разместил пресс-релиз, в котором признал «возникшие трудности с выдачей наличной валюты» и объяснил их «возросшим спросом со стороны населения, а также логистическими затруднениями с доставкой банкнот на фоне напряженной геополитической ситуации». Макрорегулятор подчеркнул, что «не принимал постановлений и иных подзаконных актов об ограничениях валютных операций в стране» и сейчас занимается решением возникшей проблемы. Нацбанком «активно прорабатывается» вопрос поставок дополнительного объема банкнот из ФРС США, для своевременного осуществления которых «имеются все необходимые соглашения» с транспортными компаниями, утверждается в сообщении.

Буквально через несколько минут после релиза Нацбанка, то есть соблюдая строгую субординацию, Ассоциация финансистов Казахстана распространила совместное обращение банков, в котором были слово в слово повторены причины дефицита, указанные монетарным органом, а сам дефицит охарактеризован как «временное затруднение». В письме особо подчеркивалось, что ситуация «касается именно наличной валюты», тогда как «безналичная валюта сохраняется на ваших счетах». «Мы работаем вместе с Нацбанком, чтобы обеспечить стабильную поставку наличной валюты в Казахстан в кратчайшие сроки», – заявили банки.

В субботу, 12 марта, Нацбанк разместил проект постановления о расширении спреда между курсами покупки и продажи наличной валюты. Проектом предлагается увеличить спред для доллара с 6 до 15 тенге, для евро – с 7 до 20 тенге со сроком действия до конца текущего года. «Предлагаемые изменения направлены прежде всего на снижение спекулятивных действий на валютном рынке, а также на покрытие рисков участников финансового рынка ввиду повышенной волатильности курса», – говорится в пояснении Нацбанка.

В понедельник, 14 марта, чиновники продолжили словесные интервенции. В полдевятого утра было опубликовано официальное заявление правительства, в котором констатировалось, что банки имеют существенный запас высоколиквидных активов (40% от всего объема), пруденциальные нормативы сектора по ликвидности более чем в 4 раза превышают требования регулятора, а максимальная гарантия по депозитам в январе увеличена до 20 млн тенге. «Наличие свободной ликвидности позволяет банкам обслуживать свои обязательства своевременно и в полном объеме», – подчеркивалось в сообщении. Правительство призвало население не поддаваться панике и доверять лишь официальным источникам, а также предупредило об ответственности «за распространение недостоверной и ложной информации провокационного характера».

В свою очередь Нацбанк представил актуальные данные об участии государства в формировании текущего курса нацвалюты. За предыдущую неделю (с 9 по 11 марта) интервенции составили $422 млн, а плановые продажи из Нацфонда (для обеспечения трансфертов в бюджет) – $240 млн. Итого доля Нацбанка и Нацфонда в общем объеме биржевых торгов за указанный период составила 93%, констатировал макрорегулятор.

Итого доля Нацбанка и Нацфонда в общем объеме биржевых торгов за указанный период составила 93%, констатировал макрорегулятор.

Завершило официальную новостную повестку понедельника подписание президентского указа об ограничении вывоза наличной валюты и золотых слитков. Решение принято по предложению правительства и Нацбанка «в целях предотвращения рисков финансовой стабильности и снижения давления спекулятивного спроса». Данная мера обеспечит контроль за чрезмерным вывозом валюты, сохранность ЗВР, а также диверсификацию инструментов сбережения, отметили в Нацбанке.

Что касается неофициальной повестки, то в этот день примеру вкладчиков Сбера (отчасти принудительному) добровольно последовали клиенты других банков, потянувшиеся за своими кровными. Очевидцы сообщили «Курсиву» об очередях в отделениях нескольких крупных БВУ. Совладельцу Kaspi.kz (где уровень долларизации вкладов составляет всего 20%) Михаилу Ломтадзе на этом фоне пришлось даже записать видеообращение «к любимым клиентам и недоброжелателям» под заголовком «Хватит заниматься фигней!». Рассылки по поводу банкротства Kaspi он назвал «полным бредом». Насчет дефицита долларов заявил, что «Нацбанк обещает в ближайшее время привезти наличные напрямую из США». Также бизнесмен прокомментировал состоявшийся накануне арест Кайрата Сатыбалды в контексте своей компании, подчеркнув, что последний уже почти четыре года не имеет отношения к Kaspi. «Недоброжелателям и нехорошим людям», которые «тратят время и деньги на распространение ложных слухов про Kaspi для достижения своих корыстных целей», Ломтадзе посоветовал вместо этого «работать на благо страны и казахстанцев».

Рассылки по поводу банкротства Kaspi он назвал «полным бредом». Насчет дефицита долларов заявил, что «Нацбанк обещает в ближайшее время привезти наличные напрямую из США». Также бизнесмен прокомментировал состоявшийся накануне арест Кайрата Сатыбалды в контексте своей компании, подчеркнув, что последний уже почти четыре года не имеет отношения к Kaspi. «Недоброжелателям и нехорошим людям», которые «тратят время и деньги на распространение ложных слухов про Kaspi для достижения своих корыстных целей», Ломтадзе посоветовал вместо этого «работать на благо страны и казахстанцев».

Чем богаты

Ни один из 14 универсальных банков не разместил на своем сайте данные о введенных ограничениях для граждан по изъятию валютных средств. Возможно, это была инструкция сверху, чтобы «не усугублять панику». Возможно, банки опасаются не успевать обновлять сведения по лимитам, которые могут меняться в зависимости от оперативной обстановки. Либо не хотят, чтобы информацию об их условиях видели конкуренты. Так или иначе, клиенту, чтобы узнать новые (хочется надеяться, временные) правила, нужно самому проявлять инициативу и связываться с банком по тому или иному каналу коммуникаций.

Так или иначе, клиенту, чтобы узнать новые (хочется надеяться, временные) правила, нужно самому проявлять инициативу и связываться с банком по тому или иному каналу коммуникаций.

«Курсив» объединил информацию по трем таким каналам (колл-центр, Instagram и WhatsApp), собранную 14 и 15 марта. Как видно из инфографики, даже внутри одного банка сведения из разных источников могут разниться. В отношении отдельных БВУ «Курсив» пришел к печальному выводу, что самый надежный способ получить корректную обратную связь – явиться очно в их отделение. Для банка это чревато потерей и лояльности, и денег, поскольку клиент, если уж он лично дошел до менеджера, с большой долей вероятности заберет положенную в рамках лимита сумму (чего мог бы и не сделать, получи он грамотную консультацию по телефону или онлайн). На дату выхода газеты какие-то условия, приведенные в инфографике, могли измениться (хотя маловероятно, что в лучшую для вкладчиков сторону). Тем не менее сравнить банки «в моменте» эта информация позволяет.

Среди исследуемых банков самую простую и понятную позицию занял Bank RBK. Он выдает вкладчикам по $1 тыс. в день и не принимает предзаказы на более крупные изъятия. Клиент банка подтвердил «Курсиву», что эта схема работает и можно каждый день снимать по тысяче долларов.

У двух банков (Алтын и Хоум Кредит) условия выдачи валюты похожи между собой. Оба банка утверждают, что лимитов по сумме снятия нет. В Хоум Кредите обещают, что выплатят деньги через 6 рабочих дней после оформления заявки, в Алтыне – через 3 дня. Однако на практике сумма имеет значение и влияет на сроки. Например, в Алтыне на вопрос, можно ли забронировать сразу $35 тыс., предложили оформить получение на 24 марта «в связи с большим наплывом снятия сумм».

В Альфе в понедельник сообщили (через Instagram), что можно забронировать любую сумму с выдачей в течение 3–5 рабочих дней. Во вторник (уже в колл-центре) информация изменилась. Оператор сказал, что сумму до $4 тыс. (точнее, эквивалентную 2 млн тенге) можно получить без предзаказа, но с важной оговоркой – при наличии валюты в кассе. Сумму крупнее нужно бронировать в отделении и там же узнавать срок исполнения заказа.

Сумму крупнее нужно бронировать в отделении и там же узнавать срок исполнения заказа.

В колл-центре Нурбанка в понедельник говорили, что резервируют любую сумму, но без обещаний по срокам – заявка будет исполнена по мере поступления валюты и соблюдения очередности. Во вторник оператор в чате сайта сообщил, что валюта выдается из расчета $1 тыс. на руки в день при условии, что она есть в кассе.

В колл-центр Евразийского «Курсив» дозвониться не смог: мобильная линия была занята. Зато банк оперативно отвечает в WhatsApp. В понедельник там сообщили, что бронируют суммы до $5 тыс. с выдачей через 2 дня. На вопрос, можно ли оформить заказ подряд на три дня, чтобы забрать $15 тыс., оператор сообщил, что для таких случаев нужно каждый день оформлять новую заявку.

В Forte и Kaspi лимит на снятие установлен в размере $10 тыс. с исполнением через 7 дней. Эту информацию удалось получить только в колл-центрах. В своем WhatsApp-канале Forte сообщал, что заказать можно любую сумму, а у администратора Instagram-странички этого банка так и не удалось выудить информацию, через сколько дней после заявки она будет исполнена. Kaspi на вопрос в Instagram, сколько денег банк сейчас выдает с долларового депозита, не ответил ничего.

Kaspi на вопрос в Instagram, сколько денег банк сейчас выдает с долларового депозита, не ответил ничего.

В БЦК понятную информацию тоже дает только колл-центр, на соединение с оператором которого «Курсив» потратил свыше 10 минут. Здесь обещают выплатить $10 тыс. на руки с исполнением через две недели. Это самый длинный срок ожидания из заявленных банками, хотя не факт, что другие БВУ смогут исполнить свои заявки своевременно. Ключевым фактором во всех случаях будет пресловутое «наличие или отсутствие валюты в кассе».

В колл-центре крупнейшего банка страны в понедельник сообщили, что до $2 тыс. выдадут по первому требованию, а сумму свыше – через 2 дня. В этот же день оператор Халыка, обрабатывающий вопросы в WhatsApp, предоставил иную информацию, согласно которой любую сумму до $100 тыс. можно получить по предзаказу через 48 часов. Что касается более крупных сумм, то для их получения клиенты «для предотвращения проведения незаконных финансовых операций» должны подтвердить источник происхождения/накопления денег и сообщить об их планируемом целевом использовании. «Просьба отнестись с пониманием, так как данное требование установлено госрегулятором и является общепринятым для всех банков РК», – заключил оператор.

«Просьба отнестись с пониманием, так как данное требование установлено госрегулятором и является общепринятым для всех банков РК», – заключил оператор.

Курс валют Спотовая цена на золото/Доллар США (XAU USD) — Investing.com

Обзор XAU/USD

- Пред. закр.

- 1.675,42

- Спрос

- 1.663,02

- Дн. диапазон

- 1.659,7-1.680,02

- Открытие

- 1.750,2

- Предл.

- 1.663,22

- 52 недель

- 1.653,85-2.070,29

- Изменение за год

- -4,79%

Каков ваш прогноз по инструменту XAU/USD?

Проголосуйте и узнайте мнения остальных пользователей

Разведанные запасы РФ в 2021 году по газу снизились на 6,3%, по нефти выросли на 0,1%

ОтIFX-

Объем разведанных топливно-энергетических запасов минеральных ресурсов в РФ в 2021 г. по сравнению с 2020 г. снизился: по природному газу — на 6,32%, по углю — на 0,11%, по урану -…

Газ, нефть, уголь, металлы, стройматериалы, зерно и удобрения предлагается сделать биржевыми товарами в ЕАЭС

Евразийская экономическая комиссия опубликовала доклад о предложениях по формированию общего биржевого рынка товаров в Евразийском экономическом союзе (ЕАЭС), ранее одобренный…

Газ, нефть, уголь, металлы, стройматериалы, зерно и удобрения предлагается сделать биржевыми в ЕАЭС

Евразийская экономическая комиссия опубликовала доклад о предложениях по формированию общего биржевого рынка товаров в Евразийском экономическом союзе (ЕАЭС), ранее одобренный…

Тип | 5 мин | 15 мин | 1 час | 1 день | 1 месяц |

|---|---|---|---|---|---|

Скол. средние средние | Активно продавать | Активно продавать | Активно продавать | Активно продавать | Продавать |

| Тех. индикаторы | Активно продавать | Активно продавать | Активно продавать | Активно продавать | Активно продавать |

| Резюме | Активно продавать | Активно продавать | Активно продавать | Активно продавать | Активно продавать |

Модель | Временной период | Надежность | Х свечей назад | Время | |

|---|---|---|---|---|---|

| Завершенные модели | |||||

| Three Outside Down Bearish | 1W | 4 | 21.08.2022 | ||

| Three Outside Down Bearish | 1D | 4 | 14.09.2022 | ||

| Engulfing Bearish | 1W | 5 | 14. 08.2022 08.2022 | ||

| Engulfing Bearish | 1D | 5 | 13.09.2022 | ||

| Engulfing Bearish | 15 | 6 | 19.09.2022 11:45 | ||

Время : 19 сент. 2022 г., 07:22 (GMT +3:00)

Время | Валюта | Важн. | Событие | Факт. | Прогноз | Пред. |

|---|---|---|---|---|---|---|

| понедельник, 19 сентября 2022 г | ||||||

| 17:00 | USD | Индекс рынка жилья NAHB (сент) | 47,00 | 49,00 | ||

| 18:30 | USD | Аукцион по размещению 3-месячных казначейских векселей | 3,075% | |||

| 18:30 | USD | Аукцион по размещению 6-месячных казначейских векселей | 3,465% | |||

| вторник, 20 сентября 2022 г | ||||||

| 15:30 | USD | Число выданных разрешений на строительство (MoM) (авг) | -0,60% | |||

| 15:30 | USD | Число выданных разрешений на строительство (авг) | 1,61M | 1,685M | ||

| 15:30 | USD | Объём строительства новых домов (MoM) (авг) | -9,60% | |||

| 15:30 | USD | Объём строительства новых домов (авг) | 1,445M | 1,446M | ||

| 15:55 | USD | Индекс розничных продаж Redbook (YoY) | 11,40% | |||

| 20:00 | USD | Аукцион по размещению 20-летних казначейских облигаций | 3,38% | |||

| 23:30 | USD | Недельные запасы сырой нефти по данным Американского института нефти (API) | 6,035M | |||

Карта валют

Северная Америка

- XAU/USD

- XAU/CAD

Азия

- XAU/JPY

- XAU/CNY

- XAU/HKD

- XAU/SGD

- XAU/AFN

- XAU/PKR

- XAU/IDR

- XAU/INR

Европа

- XAU/EUR

- XAU/GBP

- XAU/CHF

- XAU/TRY

- XAU/PLN

- XAU/SEK

Ближний Восток

- XAU/AED

- XAU/SAR

- XAU/OMR

- XAU/QAR

- XAU/SYP

- XAU/YER

- XAU/ILS

- XAU/BHD

- XAU/IQD

- XAU/IRR

- XAU/JOD

- XAU/KWD

- XAU/LBP

Тихий океан

- XAU/AUD

- XAU/NZD

Африка

- XAU/EGP

Евразийский банк запустил две нишевые услуги

Казахстанские банки активно выстраивают экосистемы не только вокруг клиентов – физических лиц, но и бизнесменов. И сейчас часть этих решений постепенно переходит в онлайн, несмотря на то, что такие продукты более сложные. Рассказываем, почему банки внедряют, казалось бы, на первый взгляд, неизвестные и нишевые решения для предприятий.

И сейчас часть этих решений постепенно переходит в онлайн, несмотря на то, что такие продукты более сложные. Рассказываем, почему банки внедряют, казалось бы, на первый взгляд, неизвестные и нишевые решения для предприятий.

В сегодняшних условиях оперативность переводов средств между компаниями или внутри группы играет решающую роль. Понимая это, Евразийский банк запустил услуги как для компаний с большой сетью точек продаж, так и для бизнесменов, работающих с госкомпаниями.

«Автосальдирование – услуга для рынка не новая, но крайне важная для холдингов с широкой сетью филиалов, дочерних компаний и удаленных подразделений», – рассказывает Ляззат Сатиева, заместитель председателя правления по корпоративному бизнесу Евразийского банка.

По сути, она позволяет автоматически переводить деньги с определенной периодичностью со счета «дочек» на счет головной компании. Вся информация «стекается» в интернет-банкинг, где можно мониторить, от кого и в каком объеме поступили средства, и вести упрощенный учет средств внутри группы.

Автосальдирование позволяет бизнесменам решить вопрос слабого контроля над «дочками» и видеть в реальном времени финансовое положение компании. Но не стоит думать, что этот сервис рассчитан исключительно на крупные корпорации с сотнями филиалов по Казахстану. Он подойдет и небольшим предприятиям, торговые точки или дистрибьютеры которых работают в разных частях города. Например, для сети кофеен или магазинов. Их владельцы, получая информацию о поступившей выручке по точкам продаж, смогут понять, какая из них не приносит доход или требует дополнительных инвестиций.

Кстати, банк «вмонтировал» эту услугу не только в безналичные операции клиентов, но и в наличные. Дистрибьютеры, получив выручку за день, могут через кассу банка направить ее на счет головной компании. В целом, по словам Ляззат Сатиевой, автосальдирование поможет клиентам повысить эффективность бизнеса и управления собственными ресурсами.

Анонсировал банк и сервис для поддержки малого бизнеса, став партнером Центра электронного факторинга. Через портал «е-факторинг» поставщики могут получить в счет будущих оплат от госкомпаний средства за товары или услуги и направить их в оборотный капитал. Евразийский открывает специализированные счета, с которых автоматически переводит всю сумму, поступившую от заказчика, на счет фактора. Автоматизировав этот процесс, Евразийский избавит исполнителя от задержек по договору факторинга.

Через портал «е-факторинг» поставщики могут получить в счет будущих оплат от госкомпаний средства за товары или услуги и направить их в оборотный капитал. Евразийский открывает специализированные счета, с которых автоматически переводит всю сумму, поступившую от заказчика, на счет фактора. Автоматизировав этот процесс, Евразийский избавит исполнителя от задержек по договору факторинга.

Как объясняет Ляззат Сатиева, бизнес, который работает в сфере оказания услуг госкомпаниям, зачастую получает оплату по истечении какого-то времени. И для того, чтобы компания могла в это время продолжать работать, существует факторинг.

«Мы взяли на себя функцию сделать переводы со счета заемщика на счет фактора в автоматизированном режиме, чтобы клиент не мониторил свои поступления и не допустил просрочку по платежу», – рассказала она.

Сильное розничное подспорье

Евразийский банк не случайно начал усиливать свой корпоративный бизнес. За его плечами многолетний опыт работы в рознице, который позволяет применять лучшие решения для массового сегмента к сложным продуктам для МСБ.

За его плечами многолетний опыт работы в рознице, который позволяет применять лучшие решения для массового сегмента к сложным продуктам для МСБ.

«Мы в первую очередь были сильны своей розницей. Это хорошее подспорье для развития нашего корпоративного направления, – отмечает Ляззат Сатиева. – Однако у банка был базовый набор для бизнесменов, но в последние пару лет он усилил акцент на корпоративный бизнес».

Свои изменения банк начал с удаленного обслуживания.

«Пандемия показала, что нужно максимальное количество сервисов уводить в онлайн, именно поэтому мы обновили свой интернет-банкинг для юридических лиц и запустили отдельный мобильный банкинг для предпринимателей», – считает Ляззат Сатиева.

Сильный бэкграунд

Сегодня в банке выстроен один из самых сильных документарных бизнесов. Это все, что касается платежей между покупателями и продавцами. У Евразийского есть большой опыт работы в этом направлении, поскольку он обслуживает финансовые операции родственной компании – ERG.

Банк выпускает тендерную гарантию за час.

«Это крайне важно для предпринимателей, которые участвуют в тендерах, и от скорости их выпуска подчас зависит, сможет ли бизнес получить заказ», – рассказывает Ляззат Сатиева.

Клиент может выбрать как стандартные гарантии, экспресс-гарантии, покрытые или непокрытые гарантии, бланковые тендерные гарантии или гарантии под обороты.

Но банк также активно развивает кредитные продукты, работая не только по госпрограммам, но и предлагая собственные решения. В этом году в Евразийском фиксируют рост заявок на кредиты от юридических лиц. С начала года, по данным Нацбанка, общий ссудный портфель банка вырос на 11%. Комментируя вопрос корпоративного кредитования, Ляззат Сатиева предупреждает, что сейчас не самое простое время для финансирования, на стоимость которого влияют высокая базовая ставка, уровень инфляции, курсовые колебания.

«У нас есть стандартные подходы, которые требуют от нас регулятор и здравый смысл.

Мы не корректировали кредитную политику, она достаточно консервативная и показала себя эффективно как в периоды роста, так и стагнации», – поясняет зампред.

Мы не корректировали кредитную политику, она достаточно консервативная и показала себя эффективно как в периоды роста, так и стагнации», – поясняет зампред.

Мы не корректировали кредитную политику, она достаточно консервативная и показала себя эффективно как в периоды роста, так и стагнации», – поясняет зампред.Тем не менее банк не планирует останавливать кредитование в столь непростое время, однако, добавляет она, любой заем должен быть выплачен.

Лицензия № 1.2.68/242/40 от 3 февраля 2020 года, выданная агентством РК по регулированию и развитию финансового рынка

Стратегия Евразийского банка развития: взгляд из Беларуси

Евразийский банк развития известен как один из важнейших участников строительства евразийской интеграции. Являясь достаточно молодой финансовой организацией (Банк был учрежден в 2006 г.), он играет значительную роль в экономиках стран Евразийского экономического союза и Таджикистана, стимулируя их экономический рост и расширение торгово-экономических связей. Инвестируя в крупные проекты, Банк способствует развитию интеграционных процессов на евразийском пространстве, а инициативы в гуманитарной сфере позволяют укреплять экономическую интеграцию с социальной точки зрения. Портал «Евразия.Эксперт» запускает цикл интервью с представительствами Евразийского банка развития во всех странах. Роль банка в финансовой системе и подробности о наиболее интересных проектах раскрыл заместитель директора ЕАБР по Республике Беларусь Владимир Ермолович.

Портал «Евразия.Эксперт» запускает цикл интервью с представительствами Евразийского банка развития во всех странах. Роль банка в финансовой системе и подробности о наиболее интересных проектах раскрыл заместитель директора ЕАБР по Республике Беларусь Владимир Ермолович.

— Владимир Викторович, в июне 2018 г. Евразийский банк развития принял новую среднесрочную Стратегию Банка на 2018-2022 гг. Какая роль в ней отводится Беларуси? Реализации каких инвестиционных проектов в республике следует ожидать в ближайшей перспективе?

— Миссия Банка заключается в содействии становлению и развитию рыночной экономики государств-участников, их экономическому росту и расширению торгово-экономических связей между ними путем осуществления инвестиционной деятельности.

Стратегия ориентирована на то, чтобы значительно увеличить присутствие Банка в государствах-участниках в качестве институционального инвестора, а также оказывать наибольшее влияние на процесс интеграции их экономик между собой для того, чтобы каждая страна имела возможность наращивать действующие производственные мощности конкурентоспособной продукции, создавать новые высокотехнологичные производства и развивать торгово-экономические связи.

Беларусь, как и другие государства – участники Банка, имеет равные возможности и права на реализацию Стратегии посредством не только участия в управлении Банком через институт полномочных представителей, но и более тесного взаимодействия в подготовке и предоставлении проектов в реальном и финансовом секторах экономики.

Безусловно, интересы Банка лежат в разных сферах. Прежде всего, мы сосредоточены на том, чтобы финансировать значимые для стран-участников инфраструктурные проекты на всех видах транспорта, а также объектов инженерной и социальной инфраструктуры, обеспечивающей устойчивое развитие и функционирование поселений и межселенных территорий.

Банк определил наиболее приоритетные для себя отрасли: электроэнергетика, химическая и нефтехимическая промышленность, машиностроение, металлургическая и горнодобывающая промышленность, нефтегазовая промышленность, агропромышленный комплекс.

Мы продолжим активно работать с национальными банковскими системами в рамках синдицированного кредитования, предоставления средств для торгового финансирования и поддержки среднего и малого бизнеса.

В новой Стратегии появились инновации. Стремительное развитие информационных технологий и IT-сектора не проходят незамеченными. Сейчас ведутся активные поиски проектов, удовлетворяющих миссии и стратегии Банка, в информационной индустрии. Надеюсь, Беларусь возглавит этот процесс, как она сделала это в сфере внедрения ICO (криптовалют – прим. «ЕЭ»).

По мнению экспертов, Беларусь – одно из лучших государств для проведения ICO.

Соответствующий рейтинг представили накануне конференции Block Show Europe-2018. Мы находимся в десятке ведущих государств, наряду с Швейцарией, Мальтой, Великобританией, Германией и др. европейскими странами.

Какой-то конкретной особенности в стратегии для каждой страны нет, за исключением того, что предусмотрено «страновое» распределение текущего инвестиционного портфеля, где на долю Беларуси должно приходиться не менее 25%. В общем, все то, что способствует развитию и становлению национальных экономик государств, нам интересно, и у Банка достаточный и ресурсный, и кадровый потенциал, чтобы над этим эффективно работать. Но, во-первых, проекты должны соответствовать миссии и стратегическим целям Банка, а во-вторых, они должны удовлетворять национальным экономическим интересам для того, чтобы государство получило от этого максимально возможную выгоду.

Но, во-первых, проекты должны соответствовать миссии и стратегическим целям Банка, а во-вторых, они должны удовлетворять национальным экономическим интересам для того, чтобы государство получило от этого максимально возможную выгоду.

— В минувшем году ЕАБР открыл корреспондентский счет для внутриреспубликанских расчетов в белорусских рублях в Национальном банке Республики Беларусь. На что нацелена данная мера и каких результатов ее реализации планируется достичь?

— Евразийский банк развития активно работает над формированием и внедрением расчетно-клиринговой системы для взаимных расчетов между государствами – участниками Банка. Разумеется, прежде всего это касается субъектов хозяйствования, но также системой могут воспользоваться и государственные финансовые органы.

Если говорить коротко, то смысл данной системы заключается в том, чтобы уйти от всемирных валют и иметь их лишь в качестве эквивалента перерасчета, а в физических платежах пользоваться исключительно национальными валютами.

Для этого нужно восстановить систему корреспондентских взаимоотношений между банками с участием Центральных банков каждого государства. В связи с этим в Национальном банке Беларуси были открыты корреспондентские счета не только в белорусских и российских рублях, но в других валютах. В прошедшем году Банк приступил к расчетному обслуживанию своих клиентов. И сегодня перед нами стоит задача активной популяризации новой услуги Банка. Мы уже открываем счета коммерческим организациям, привлекаем денежные средства клиентов во вклады и можем это делать, соответственно, в разных валютах.

Пока на территории Беларуси в инвестиционной сфере банк работает в трех валютах (доллар США, евро и российский рубль), и мы очень хотим начать работу с белорусским рублем, то есть формировать инвестиционный портфель проектами, в том числе финансируемыми в белорусских рублях.

В связи с этим и был сделан этот первый шаг.

— А какие потенциальные выгоды могут быть у тех, кто берет такие кредиты (не в иностранной валюте, а в белорусских рублях)? Я так понимаю, что это другая процентная ставка?

— Безусловно. Мы надеемся и рассчитываем на то, что будем более конкурентоспособны на белорусском рынке с кредитами в национальной валюте, чем коммерческие банки. Потому что у нас есть возможность вкладываться в длинные деньги, плюс перед Банком не стоит задача получать прибыль любой ценой.

Повторюсь, задача нашего банка – развитие экономики. Поэтому акционеры не ставят перед Банком задачу максимального извлечения и наращивания прибыли, что позволяет нам устанавливать процентные ставки по кредитам с минимальной маржинальностью.

Речь идет о том, чтобы Банк просто имел возможность кредитовать на такой период, в котором мы чувствуем себя комфортно в рамках существующей белорусской экономики, где присутствует инфляция, плавающий курс белорусского рубля по отношению к другим валютам. Тем не менее мы рассчитываем, что сможем стабилизировать процентную ставку таким образом, чтобы и нашим клиентам было комфортно, и Банк не нес убытки на сделках, связанных с выдачей кредитов в белорусских рублях. Пока еще нет определенности с тем, какими будут сроки кредитования и другие условия финансирования, но мы надеемся, что это будут одни из лучших условий на белорусском финансовом рынке.

Тем не менее мы рассчитываем, что сможем стабилизировать процентную ставку таким образом, чтобы и нашим клиентам было комфортно, и Банк не нес убытки на сделках, связанных с выдачей кредитов в белорусских рублях. Пока еще нет определенности с тем, какими будут сроки кредитования и другие условия финансирования, но мы надеемся, что это будут одни из лучших условий на белорусском финансовом рынке.

— Кто является вашими основными клиентами в Беларуси? Это представители крупного бизнеса, среднего или малого?

— Сегодня мы в основном ориентируемся на крупные предприятия, созданные в любых организационно-правовых формах и основанные на разных видах собственности.

С учетом пропорции в экономике государственной собственности, которая превалирует сегодня над частной, наш сегодняшний основной клиент – это крупные предприятия с высокой или средней долей государства.

С мелким и средним бизнесом мы пока, к сожалению, не работаем, потому что у них нет потребности в привлечении больших ресурсов.

Сегодня в Беларуси малый и средний бизнес – это проекты приблизительно от $100 тыс. до $2-3 млн. Это более-менее ликвидные и интересные проекты, которые компании реализуют в разных сферах экономики. Да, Банк готов работать с любым клиентом, но все же нам хотелось бы, чтобы наше участие в белорусской экономике было более значительное, а пара миллионов долларов не сильно повлияет на экономику страны. Поэтому в основном и идет ориентация на крупные предприятия, а также на государственные интересы, связанные с инфраструктурой, которая находится в республиканский либо местной коммунальной собственности.

— Евразийский банк развития, «БЕЛАЗ» и Научно- производственный концерн «Звезда» (совместное предприятие ПАО «Звезда» и УДМЗ) заключили соглашение о намерениях по созданию высокотехнологичного производства дизельных двигателей нового поколения. В какой стадии находится реализация данного проекта?

— О ситуации с реализацией проекта на ПАО «Звезда» детально лучше всех знает руководитель московского филиала Банка. Могу только сказать, что это очень важный для наших стран проект, поскольку общие тенденции ориентируют отечественный автопром на повышение экологических требований к дизельным установкам. Однако при этом необходимо сохранить и качество, надежность моторов, так как двигатель должен решать главную задачу – перемещать многотонную машину в условиях любых рельефов и ландшафтов.

Могу только сказать, что это очень важный для наших стран проект, поскольку общие тенденции ориентируют отечественный автопром на повышение экологических требований к дизельным установкам. Однако при этом необходимо сохранить и качество, надежность моторов, так как двигатель должен решать главную задачу – перемещать многотонную машину в условиях любых рельефов и ландшафтов.

Планируется, что будет создано совместное предприятие с производственной площадкой в России. На нем будут скооперированы и производственные отношения, и поставщики, и производители для успешного развития нового производства.

Что касается сотрудничества с «БЕЛАЗом», с гордостью могу сказать, что это лучший из наших клиентов.

Его кредитная история в нашем Банке началась еще в 2014 г., когда была открыта первая кредитная линия, и она была крайне успешной и безупречной как для Банка, так и, полагаю, для предприятия. Банк в свое время подставил плечо и содействовал предприятию в модернизации производства и выходе на новые рынки.

В 2017 г. Банк пошел по очень хорошему пути – мы стали кредитовать российских покупателей «БЕЛАЗ» для карьеров в России. Этот опыт также оказался успешным, и мы сейчас активно работаем и ищем возможности сотрудничества с покупателями этой техники в России и в Казахстане для того, чтобы продолжать финансировать поставки этой продукции на рынки ЕАЭС.

И несмотря на то, что «БЕЛАЗ» уже вернул кредитные средства, мы надеемся, что наше сотрудничество будет продолжаться в той или иной форме финансовой и инвестиционной поддержки этого уникального предприятия.

— В числе ключевых проектов ЕАБР на 2019 г. указано строительство мелкосортно-проволочного стана на Белорусском металлургическом заводе (БМЗ). В чем особенности данных инвестиций и планирует ли Банк расширять количество подобных масштабных проектов в Беларуси?

— БМЗ – уже наш клиент, мы действительно профинансировали этот также успешный проект. И очень рады, что мы нашли возможность это осуществить. Проект еще продолжается, и я надеюсь, что все завершится благополучно как для Банка, так и для предприятия.

И очень рады, что мы нашли возможность это осуществить. Проект еще продолжается, и я надеюсь, что все завершится благополучно как для Банка, так и для предприятия.

Как говорится, «чтоб не сглазить», пока воздержусь от анонсирования текущих планов и перспектив Банка: мы ведем переговоры с разными предприятиями, часть проектов уже в работе, и вскоре мы выйдем на подписание первого кредитного договора в этом году. Подробностями готов поделиться после подписания соответствующих документов. На сегодняшний день я пока не могу сказать, кто из этих предприятий станет нашим потенциальным клиентом, а с кем мы еще будем долго разговаривать по поводу такой возможности, потому что ситуация сегодня неоднозначна.

Хороших и простых проектов, в которые можно вкладываться на долгие деньги, в Беларуси, к сожалению, уже немного.

Но мы и не ищем, конечно, легких путей.

— Если подводить итоги нашего разговора, в чем, на ваш взгляд, особенность работы ЕАБР в Республике Беларусь? Есть ли какие-то отличительные черты нашей страны в плане тех же отношений банка с клиентами, в специфике проектов, которые финансирует банк, в общении с органами или структурами?

— Я не буду говорить за другие страны, но практически уверен в том, что наш Банк одинаково позиционируется в каждой стране, и отношение к клиентам у нас везде одинаковое. В части формата и в части политики, которую проводят руководители банка, и мы, представители в каждой стране, видится, что никакой отличительной особенности в отношении Беларуси, России или Казахстана нет. Все делается в рамках, прежде всего, общей цели и нашей стратегии, а также всех мотивировочных и правовых отношений.

В части формата и в части политики, которую проводят руководители банка, и мы, представители в каждой стране, видится, что никакой отличительной особенности в отношении Беларуси, России или Казахстана нет. Все делается в рамках, прежде всего, общей цели и нашей стратегии, а также всех мотивировочных и правовых отношений.

А что касается банковской системы в нашей стране и других странах, то они, безусловно, в каждом государстве разные. Российская банковская система – это сотни банков, в Беларуси их чуть больше двадцати (24, если ничего не поменялось) и увеличивать их число страна не планирует.

— Почему?

— Сегодня в белорусской банковской системе избыточная ликвидность ресурсов, то есть удачно разместить деньги, которые сегодня имеет банковская система Беларуси, и хорошо на этом заработать – довольно сложно. Все банки проводят разную процентную политику, но тем не менее, если посмотреть на ситуацию в общем ракурсе, то ЕАБР стоит несколько в стороне от банковской системы. Во-первых, мы не работаем с населением, во-вторых, мы больше сосредоточены на проектах, как я уже отмечал, государственной значимости. Белорусские банки хоть и готовы финансировать реконструкцию и строительство дорог в стране, но на 10 лет давать им длинные деньги сложно, а мы себе это можем позволить, потому как такова наша специфика.

Во-первых, мы не работаем с населением, во-вторых, мы больше сосредоточены на проектах, как я уже отмечал, государственной значимости. Белорусские банки хоть и готовы финансировать реконструкцию и строительство дорог в стране, но на 10 лет давать им длинные деньги сложно, а мы себе это можем позволить, потому как такова наша специфика.

В этом и есть наше основное отличие – мы идем не по пути коммерческого присутствия.

Как вы можете заметить, у Евразийского банка развития, во всяком случае в Беларуси, нет повсеместной наружной рекламы, потому что нам это не нужно. Мы рекламируем себя только среди клиентов, зная их всех в лицо. Уверен, большинство наших потенциальных клиентов мы знаем. И это не только те предприятия, с которыми ведутся переговоры, а даже и те, с кем они еще не начинались. Ну а для тех клиентов, кто уже пришел, нам не надо вешать бигборды, вполне достаточно флага банка возле офиса. Поэтому у нас не стоит задача массового присутствия в банковской сфере. Тем более, что в Беларуси есть свой Банк развития Республики Беларусь, у которого схожее с нами позиционирование и цели. Собственно, мы с ними иногда даже конкурируем за одного и того же клиента. Вся остальная банковская система работает немного по-другому, у нее другие цели и другие задачи – там прибыль, население, депозиты, вклады и так далее.

Тем более, что в Беларуси есть свой Банк развития Республики Беларусь, у которого схожее с нами позиционирование и цели. Собственно, мы с ними иногда даже конкурируем за одного и того же клиента. Вся остальная банковская система работает немного по-другому, у нее другие цели и другие задачи – там прибыль, население, депозиты, вклады и так далее.

Если говорить о кредитовании инфраструктурных проектов, особенно по строительству и реконструкции автомобильных дорог, строительству мостов и многофункциональных путепроводов, то среди белорусских банков не так много желающих давать кредиты под эти цели на 10-12 лет.

— А ЕАБР может себе это позволить даже на более долгие сроки, как я понимаю?

— На сегодняшний день Банк готов давать кредиты на срок до 15 лет. Да, пока только в валюте, не в белорусском рубле, но тем не менее готовы фиксироваться на подобные сроки. Сегодня у нас, к примеру, идут переговоры по реконструкции нескольких автомобильных дорог, которые начинаются в Беларуси и продолжаются в России, так вот, в таких проектах о сроках меньше 10 лет никто и не говорит. И белорусских банков среди переговорщиков мы не наблюдаем, за исключением, пожалуй, Банка развития Республики Беларусь, с которым, надеюсь, мы договоримся о совместном участии в таких проектах.

И белорусских банков среди переговорщиков мы не наблюдаем, за исключением, пожалуй, Банка развития Республики Беларусь, с которым, надеюсь, мы договоримся о совместном участии в таких проектах.

Беседовала Ксения Волнистая

Курсы валют в банках Ленинска-Кузнецкого на сегодня, выгодные курсы обмена валют в Ленинске-Кузнецком

Внимание!

Оперативно получать информацию о курсовых колебаниях можно в telegram-канале

- Главная

- Курсы валют

- Курсы валют в Ленинске-Кузнецком

на

Сообщить об

изменении

курсов

| Валюта | Покупка | Продажа | Курс ЦБ 19.09.2022 |

|---|---|---|---|

| Доллар | 61.85 | 61.95 | 60. 0316 0316 |

| Евро | 61.80 | 61.20 | 59.8740 |

| Юань | 8.28 | 8.80 | 8.5461 |

| Фунт | 62.95 | 69.30 | 68.9763 |

| Йена100 | 30.40 | 47.10 | 41.9743 |

| Франк | 56.55 | 64.20 | 62.2476 |

- ЦБ РФ

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Ленинск-Кузнецкий

Выбрать город ▼

Курсы валют в банках Ленинска-Кузнецкого на сегодня

| Банк | USD | EUR | Обновление | ||

|---|---|---|---|---|---|

| Покупка | Продажа | Покупка | Продажа | ||

СберБанк | 59. 03 03 | 66.31 | 57.76 | 66.44 | |

| Отделения СберБанка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Ленинск-Кузнецкий, улица Гагарина, 8 | 59.03 | 66.31 | 57.76 | 66.44 | |

| Ленинск-Кузнецкий, улица Суворова, 6 | 59.03 | 66.31 | 57.76 | 66.44 | |

| Ленинск-Кузнецкий, проспект Ленина, 78А | 59.03 | 66.31 | 57.76 | 66.44 | |

| Ленинск-Кузнецкий, проспект Кирова, 114 | 59.03 | 66.31 | 57.76 | 66.44 | |

| Ленинск-Кузнецкий, Юргинская улица, 4/2 | 59.03 | 66. 31 31 | 57.76 | 66.44 | |

| Ленинск-Кузнецкий, проспект Ленина, 29 | 59.03 | 66.31 | 57.76 | 66.44 | |

Банк ВТБ | 57.15 | 61.95 | 55.95 | 61.2 | |

| Отделения ВТБ банка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Ленинск-Кузнецкий, проспект Ленина, 50 | 57.15 | 61.95 | 55.95 | 61.2 | |

| Ленинск-Кузнецкий, проспект Кирова, 67 | 57.15 | 61.95 | 55.95 | 61.2 | |

Газпромбанк | 61. 85 85 | 68.75 | 61.8 | 68.7 | |

| Отделения Газпромбанка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Ленинск-Кузнецкий, проспект Ленина, 71А | 61.85 | 68.75 | 61.8 | 68.7 | |

Росбанк | 54.69 | 65.52 | 54.6 | 65.41 | |

| Отделения Росбанка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Ленинск-Кузнецкий, проспект Кирова, 53 | 54.69 | 65.52 | 54.6 | 65.41 | |

Тинькофф Банк | 59.8 | 64. 3 3 | 59.75 | 64.3 | |

Почта Банк | 63.63 | 0 | 63.47 | 0 | |

| Отделения Почта Банка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Ленинск-Кузнецкий, улица Ломоносова, 1 | 63.63 | 0 | 63.47 | 0 | |

| Ленинск-Кузнецкий, проспект Кирова, 30 | 63.63 | 0 | 63.47 | 0 | |

| Кемеровская обл., г. Ленинск-Кузнецкий, просп. Текстильщиков, д. 14 | 63.63 | 0 | 63.47 | 0 | |

Азиатско-Тихоокеанский Банк | 59. 77 | 70.38 | 61.09 | 76.25 | |

| Отделения Азиатско-Тихоокеанского Банка | Покупка | Продажа | Покупка | Продажа | Дата обновления |

| Ленинск-Кузнецкий, проспект Кирова, 48 | 59.77 | 70.38 | 61.09 | 76.25 | |

График колебания курса доллара

Курсы обмена валют в банках Ленинска-Кузнецкого на сегодня

Курсы валют в банках Ленинска-Кузнецкого – информация, которая является важной для многих. Вы можете узнать курс наличной валюты в любом обменнике города. Выгодные и лучшие предложения покупки и продажи подсвечены.

Для удобства предлагаем курсы валют в Ленинска-Кузнецкого, представленные в таблице и на графике. Благодаря этому:

- узнаете актуальные значения на сегодня;

- изучите предполагаемые изменения на завтра;

- отследите динамику за последнее время.

Здесь вы сможете изучить значения доллара, евро и других иностранных валют.

Полный текст выступления председателя КНР Си Цзиньпина на 22-ом заседании Совета глав государств-членов ШОС_Russian.news.cn

Синьхуа фото

Самарканд /Узбекистан/, 16 сентября /Синьхуа/ — Председатель КНР Си Цзиньпин в пятницу здесь выступил с речью на 22-м заседании Совета глав государств-членов Шанхайской организации сотрудничества /ШОС/. Ниже приводится полный текст выступления:

Укреплять солидарность и сотрудничество по веянию времени во имя совместного прекрасного будущего

Выступление на 22-ом заседании глав государств-членов ШОС /16 сентября 2022 года, Самарканд/

Председатель КНР Си Цзиньпин

Уважаемый Президент Мирзиеев,

Уважаемые коллеги,

Очень рад принять участие в Саммите Шанхайской организации сотрудничества. Благодарю Президента Мирзиеева за теплый прием и замечательную организацию. Высоко ценю огромную плодотворную работу, проделанную узбекской стороной в рамках своего председательства для продвижения многопланового сотрудничества Организации.

Самарканд, как всемирно известная жемчужина Великого шелкового пути, являет собой памятник славного прошлого этой легендарной дороги, которая внесла крупный вклад в обмен товарами, технологиями, идеями и культурными ценностями между Европой и Азией, и до сих пор вдохновляет страны ШОС в деле мира и развития.

Текущий год проходит под знаком 20-летия подписания Хартии ШОС и 15-летия Договора о долгосрочном добрососедстве, дружбе и сотрудничестве государств-членов ШОС. За прошедшие годы страны-участницы Организации, следуя духу и буквам двух основополагающих документов, сумели шаг за шагом встать на путь развития и укрепления международной организации нового типа, накопили весьма богатый и полезный опыт.

Укрепление политического взаимодоверия. В духе многовековой дружбы и миролюбия, мы уважаем коренные интересы и пути развития друг друга, взаимно поддерживаем в деле обеспечения мира, стабильности, развития и процветания страны.

Развитие взаимовыгодного сотрудничества. При учете интересов друг друга мы укрепляем работу по сопряжению стратегий развития, неуклонно идем по пути взаимной выгоды и всеобщего процветания на принципах совместных консультаций, совместного строительства и совместного использования.

Соблюдение равноправия. ШОС выступает за то, что все государства, большие и малые, равны. В соответствии с принципом консенсуса у нас вопросы всегда обсуждаются и решаются через переговоры — это диалог равных партнеров без навязывания собственных позиций и притеснения.

Расширение открытости и толерантности. ШОС, призывая к гармонии и взаимному заимствованию между разными странами, народами и культурами ради межцивилизационных обменов и сближения, всегда готова к наращиванию партнерских отношений и взаимовыгодного партнерства с государствами-единомышленниками и международными организациями.

Отстаивание справедливости. Строго руководствуясь целями и принципами Устава ООН, мы подходим к урегулированию актуальных международных и региональных проблем исключительно в духе правды и справедливости, выступаем против попыток удовлетворения своих собственных интересов в ущерб другому.

В упомянутых выше пяти аспектах накопленного опыта находится полное воплощение Шанхайского духа — взаимное доверие, взаимная выгода, равенство, консультации, уважение к многообразию цивилизаций и стремление к совместному развитию. Как показывает практика, в Шанхайском духе можно черпать не только силу для роста и укрепления Организации, но и руководящий ориентир на далекую перспективу. Шанхайский дух был, является и будет маяком для нас на пути от победы к победе.

Коллеги,

История человечества капризна, как погода: бывают и солнечные дни, порой и льет дождь, буйствуют метели. Налицо стремительная трансформация невиданных за столетие мировых перемен, разворачивается новый виток глобальных преобразований. Пока пандемия далеко не совсем купирована, лихорадят локальные конфликты. Вновь оживляется стереотип времен холодной войны и блоковое мышление, поднимают голову односторонние действия и протекционизм, экономическая глобализация сталкивается с серьезными трудностями. Все нарастает дефицит мира, развития, доверия и управления. Человечество оказалось на перепутье, перед беспрецедентными вызовами.

В новых реалиях ШОС, как один из конструктивных факторов в международных и региональных делах, обязана найти в себе силы для реагирования на переменчивую мировую ситуацию, в соответствии с веянием времени укреплять солидарность и сотрудничество во имя формирования плотного сообщества единой судьбы ШОС.

Первое, усиливать взаимную поддержку. Следует активизировать контакты и стратегический диалог на высшем и высоком уровне, укреплять взаимопонимание и политическое взаимодоверие, поддерживать усилия друг друга по защите безопасности и интересов развития. Важно не допустить попыток внешних сил провоцировать «цветную революцию», совместно противодействовать вмешательству во внутренние дела других стран под каким бы то ни было предлогом, держать судьбу страны в своих руках.

Второе, расширять сотрудничество в области безопасности. Как гласит узбекская пословица: «От дождя сад оживает, от благословения народ процветает». Учитывая тяжелую ситуацию с дефицитом мира и глобальной безопасности, Китай выдвинул Инициативу по глобальной безопасности с призывом к соблюдению концепции общей, комплексной, совместной и устойчивой безопасности, формированию сбалансированной, эффективной и устойчивой архитектоники безопасности. Приветствуем участие всех партнеров в совместной реализации данной инициативы.

Необходимо на регулярной основе проводить совместные антитеррористические учения, решительно бороться с «тремя силами зла», наркотрафиком, кибер- и транснациональной организационной преступностью, адекватно противодействовать нетрадиционным вызовам безопасности, таким как безопасность данных, биологическая безопасность, космическая безопасность. Планируем в ближайшие пять лет организовать кадровую подготовку для 2000 сотрудников из правоохранительных органов стран-участниц ШОС, открыть базу Китай-ШОС по подготовке контртеррористических специалистов в целях наращивания правоохранительного потенциала сторон.

Следует задействовать роль контактной группы «ШОС-Афганистан», механизма координации и сотрудничества стран-соседей Афганистана и других площадок, поощрять власти Афганистана в создании широкой и инклюзивной политической структуры, устранении почвы возникновения терроризма.

Третье, углублять практическое сотрудничество. Все мы стремимся к одной и той же цели — обеспечить народ достойной и счастливой жизнью. Выступая с Инициативой по глобальному развитию, мы хотим обращать больше внимания международного сообщества на вопрос развития в пользу формирования партнерских отношений развития глобального масштаба, которое приобретет более мощный, зеленый и здоровый характер. Китайская сторона готова вместе со всеми партнерами претворять в жизнь данную Инициативу в регионе на благо устойчивого развития разных стран.

Следует реализовать принятые по итогам Саммита заявления по обеспечению международной энергетической безопасности и продовольственной безопасности, которые призваны повышать уровень безопасности в этих областях. Будем доставлять срочно необходимые гуманитарные грузы развивающимся странам, в том числе зерно на сумму 1,5 млрд китайских юаней.

Мы приветствуем принятие Плана действий на 2023-2027 годы по реализации положений Договора о долгосрочном добрососедстве, дружбе и сотрудничестве государств-членов. Предлагаем реализовать итоговые документы в области торговли, инвестиций, строительства инфраструктуры, обеспечения цепочек поставок, научной инновации, искусственного интеллекта и т.д., активизировать работу по сопряжению инициативы «Одного пояса и одного пути» с национальными стратегиями развития стран и интеграционным процессом региона, расширять мини-многостороннее и субрегиональное сотрудничество, культивировать дополнительные точки роста сотрудничества.

Считаю целесообразным полноценно реализовать Дорожную карту по постепенному увеличению доли национальных валют во взаимных расчетах, активизировать работу по созданию системы трансграничных платежей в нацвалютах, по созданию Банка развития ШОС в интересах ускорения региональной экономической интеграции. С целью культивировать новые драйверы совместного развития планируем провести в следующем году в Китае Министерскую встречу по сотрудничеству в области развития, Форум производственно-поставочных цепочек, открыть Центр сотрудничества Китай-ШОС в области больших данных. Мы готовы к сотрудничеству в сфере космоса, передаче спутниковых данных, необходимых для развития сельского хозяйства, взаимосвязанности и ликвидации последствий стихийных бедствий.

Четвертое, наращивать культурно-гуманитарные обмены. Цивилизации интегрируются в ходе общения и развиваются благодаря интеграции. Следует углублять сотрудничество в сфере образования, науки и техники, культуры, здравоохранения, СМИ, теле- и радиовещания, продолжать успешную практику организации брендовых мероприятий, таких как Молодежный лагерь, Форум женщин, Форум народной дипломатии, Форум по традиционной медицине, при выявлении позитивной роли общественных организаций, в частности Комитета добрососедства, дружбы и сотрудничества ШОС. Собираемся создать в Китае демонстрационную зону зимних видов спорта Китай-ШОС, провести в следующем году Форум по сокращению бедности и устойчивому развитию, Форум городов-побратимов, за последующие 3 года для граждан стран ШОС сделать бесплатную операцию 2000 пациентам с катарактой, выделить 5000 мест на профессиональную подготовку.

Пятое, придерживаться многосторонних подходов. Те, кто рвется в узкие клики, втравят мир во все недобрые дела раскола и конфронтации. Нужно твердо защищать международную систему с главенствующей ролью ООН и миропорядок, основанный на международном праве, развивать общие ценности всего человечества, отказаться от игры с нулевой суммой и блоковой политики. Важно расширять связи Организации с международными и региональными организациями, включая ООН, совместно отстаивать подлинную многосторонность, объединенными усилиями совершенствовать глобальное управление, рука об руку продвигать формирование миропорядка в русле более справедливого и рационального развития.

Коллеги,

Евразийский континент — наш общий дом, поддержание его мира и развития — наше общее устремление, в чем и состоит славная миссия ШОС. Растущее количество желающих присоединиться к «большой шосовской семье» убедительно показывает, насколько глубоко вошла в сердца людей ценность Организации, насколько глубоко верят в ее будущее. Дальнейшее развитие и расширение Организации, рост ее авторитета непременно послужат дополнительным толчком для поддержания прочного мира и совместного процветания как на Евразийском континенте, так и во всем мире. Китай поддерживает позитивный и аккуратный подход к вопросу расширения ШОС. Речь в том числе идет о продолжении процедуры приема Ирана в качестве полноправного члена, запуске процесса присоединения Беларуси, предоставлении Бахрейну, Мальдивам, ОАЭ, Кувейту, Мьянме статуса партнера по диалогу, рассмотрении и удовлетворении заявок других претендентов. Важно в этом контексте сцементировать общее понимание и углубить сотрудничество во имя открытия прекрасного будущего евразийского континента.

Поздравляем индийскую сторону с принятием председательства ШОС. Китайская сторона готова вместе со всеми партнерами поддержать индийских друзей в выполнении задач председателя.

Коллеги,

С начала этого года перед лицом сложных условий внутреннего и глобального развития мы руководствуемся курсом на поступательный рост при сохранении стабильности, в едином плане выполняем задачи по борьбе с коронавирусной инфекцией, стабилизации экономики и поддержанию безопасности для развития, придерживаемся комплексного подхода в работе по антиковидным ограничениям и социально-экономическому развитию. Удалось не только самым надежным образом защитить жизнь и здоровье народа, но и максимально укрепить основы для социально-экономического развития. Китайская экономика по-прежнему отличается высокой стрессоустойчивостью и большим потенциалом, демонстрирует положительную динамику роста на долгосрочную перспективу. Это послужит мощным импульсом для восстановления глобальной экономики и откроет доступ на огромный рынок всем странам мира.

Буквально через месяц состоится 20-й Всекитайский съезд Коммунистической партии Китая, который имеет крайне важное значение для нас на пути к строительству модернизированного социалистического государства и достижению второй цели столетия. На съезде будут всесторонне обобщены значительные достижения и драгоценный опыт, накопленные в ходе реформ и развития, намечены программы действий и политические курсы при полном учете новых реалий национального развития и ожиданий народа. Мы будем неуклонно придерживаться китайской модели развития в деле великого возрождения китайской нации, продолжать неустанные усилия к формированию сообщества единой судьбы человечества, открывать новые возможности миру своим развитием, отдавать умы и силу во имя мира и развития на планете, а также прогресса цивилизации человечества.

Коллеги,

Дорогу осилит идущий. Пусть Шанхайский дух ведет нас по пути к далекой и широкой перспективе ШОС ради общего счастливого дома, где воцарится мир, стабильность, процветание и благополучие!

Благодарю за внимание.

Евразийский экономический союз дедолларизируется; Акцент сейчас на расширении использования взаимных валют и торговли китайскими юанями

Евразийский межправительственный совет, руководящий орган Евразийского экономического союза (ЕАЭС), провел заседание на озере Иссык-Куль в Кыргызстане для согласования многочисленных факторов, касающихся государств-членов ЕАЭС , в которую входят Армения, Беларусь, Казахстан, Кыргызстан и Россия. Основной проблемой была разработка изменений для расчетов по сделкам в соответствующих валютах и дедолларизации их экономики.

Михаил Мишустин, дипломированный экономист, одновременно занимающий пост Председателя Правительства Российской Федерации, констатировал, что объемы операций с национальными валютами ЕАЭС во взаимных международных расчетах внутри ЕАЭС выросли до 75% от общего объема. По словам представителя МИД России, объем международных расчетов в долларах США сократился на 21%.

Это непрерывный процесс, и страны ЕАЭС шли к этой цели с 2015 года, когда было решено, что стратегическими целями являются формирование самостоятельного валютного пространства, минимально зависящего от доллара и евро, конвергенция денежно-кредитная политика стран ЕАЭС и снижение конверсионных издержек для бизнеса.

По словам Мишустина, для российской экономики увеличение доли национальных валют в расчетах стран ЕАЭС означает большую устойчивость финансовой системы ЕАЭС.

Другие последствия включают меньшую подверженность неблагоприятным глобальным экономическим условиям и большую экономическую безопасность, поскольку доллар и евро были скомпрометированы как универсальный платежный инструмент в международной торговле.

Роль рубля в ЕАЭС

На российский рубль приходилось 74% от общего объема расчетов в валютах ЕАЭС по сравнению с 71,5% в 2021 году. Эти причины логичны, поскольку в течение 2022 года Россия оказалась в очень были запрещены жесткие западные санкции и операции в иностранной валюте по системе SWIFT, а значит, можно было ожидать, что российские власти предпримут усилия для нормализации внешней торговли с другими странами с использованием национальных валют. В текущем году рубль продолжит доминировать в расчетах между странами ЕАЭС, а значит, спрос на него сохранится.

В ближайшие годы увеличение доли расчетов в «дружественных валютах», таких как китайский юань и индийская рупия, частично заменит доллары США и евро. В последние недели оборот торгов юанем на Московской бирже иногда превышал объем торгов евро, а иногда даже доллара США.

Опять же, это можно прогнозировать как нормальное явление, так как в этом году Россия резко развернула свои торговые потоки с Запада на Восток. В связи с санкциями и внутренними ограничениями доллар и евро становятся все менее популярными среди простых россиян, постепенно замещаясь китайским юанем, который становится популярной торговой валютой на внутреннем рынке России, так как дефицита ликвидности в юанях нет. Учитывая это, вполне вероятно, что Минфин России вскоре сможет использовать китайский юань для перезапуска бюджетного правила. Если это произойдет, следует ожидать постепенного повышения курса юаня к рублю до уровня 9. 5-10 в 4 квартале 2022 года.

Курс доллара США в 3 квартале будет торговаться в диапазоне 58-65 рублей, евро останется в аналогичном диапазоне. Но к концу года курсы валют будут выше текущих уровней, и не исключено, что доллар США поднимется в район 65-75 рублей.

Текущие условия показывают реальное значение рубля. Спрос на него становится системным, фактором отечественной экономики. В результате Россия получит более управляемое и предсказуемое значение курса рубля по отношению к иностранным валютам.

Также вероятно продолжение тенденции замены евро и доллара США в международных расчетах национальными валютами стран-партнеров ЕАЭС, что в будущем может привести к пересмотру всей системы.

Роль юаня в торговле ЕАЭС

Рост объемов торговли в национальных валютах является хорошим показателем работы с санкционными партнерами, считает Юлия Макаренко, директор Российского института развития банковской Страны ЕАЭС — это хорошо, они наши традиционные партнеры. Однако я сомневаюсь, что снижение операций в долларах и евро в зоне ЕАЭС будет тормозить развитие этих мировых валют. За пределами этих стран они будут продолжать рассчитываться. Другое дело, что рост цен неизбежно приведет к вероятному сокращению потребления, а значит, и к сокращению объемов торговли. Судя по тому, как будет развиваться ситуация, у китайского юаня есть все шансы занять лидирующие позиции в мировом рейтинге валют».

Генеральный директор УК «ИВА ТРАСТ» Виктор Шахурин обратил внимание на проблемы с ликвидностью «Баланс во взаимной торговле России со странами ЕАЭС традиционно сложился положительный, то есть им просто негде было взять недостающие рубли для покрытия разницы , кроме как купить на бирже. Но, учитывая ограниченную ликвидность рубля на местных биржах и на Московской бирже, это вынудило бы нас покупать рубли по гораздо более высокой цене. А сами российские компании предпочитали получать оплату в валютах международной торговли».

Введение санкций против России и ряда российских банков, включая замораживание государственных средств в банках Европы и США, а также отключение многих крупных российских банков от SWIFT, затруднило применение традиционных схем.

«В результате пришлось искать альтернативные варианты, доля расчетов в долларах и евро снизилась, а в национальных валютах, в первую очередь в рублях, увеличилась. Однако проблема остается в том, что торговля асимметрична. В связи с этим компаниям из стран ЕАЭС приходится брать кредиты в рублях, что сейчас не очень выгодно из-за их высокого курса, или покупать рубли за доллары США и евро на биржах, что приводит к дальнейшему укреплению рубля, а затем снижает конкурентоспособность российских товаров и доходы экспортеров».

Шахурин все же нашел решение, сказав, что параллельный импорт через ЕАЭС и наращивание собственного экспорта в Россию могут частично снять проблему, а доллар и евро в международной торговле частично могут быть заняты китайским юанем, но тут опять проблема возникает баланс – для ряда стран региона торговля с Китаем в настоящее время небольшая, а для России – профицитная. Это одна из причин, по которой Китай стремится развивать торговлю со странами ЕАЭС, чтобы позволить членам ЕАЭС получать дополнительные юани. России, напротив, они особо не нужны.

Однако теперь Минфин России планирует возобновить валютные интервенции на Московской бирже в рамках бюджетного правила, но теперь не в долларах или евро, а в юанях, пополнит резервные фонды, повысит спрос на юани еще больше. Это в конечном итоге сделает покупку юаня невыгодной, поэтому также необходимо поэтапное увеличение использования валют Казахстана, Армении, Кыргызстана, Беларуси во взаимной торговле. и конвертация осуществляется через российские биржи. Это позволило бы сформировать прямые курсы этих валют, не привязанные к доллару, а впоследствии ввести единую условную расчетную единицу внутри ЕАЭС и способствовать экономической интеграции внутри группы.

Санкции помогли процессу дедолларизации

Рост доли национальных валют в международных расчетах России с другими государствами является следствием двух ситуаций.

Во-первых, за последние годы в рамках различных экономических союзов (включая ЕАЭС, и тренд в рамках БРИКС) постепенно увеличивалась доля национальных валют. Это давняя тенденция, так как для стран такой подход укрепляет их национальные валюты.

Второе — это санкционная политика США и Европы по отношению к России. Ввоз банкнот из этих государств в страну сейчас запрещен, да и России просто удобнее и проще совершать платежи в других национальных валютах. Кроме того, в этом заинтересованы и другие страны, так как они вполне резонно опасаются, что санкционная политика со стороны развитых стран также может привести к ограничениям уже для них.

Это означает, что можно ожидать, что доля в расчетах Долларов и Евро внутри России и Евразийского региона продолжит снижаться, а доля в китайских юанях будет расти, так как Китай является основным азиатским торговым партнером, при этом параллельно импорт увеличится.

Похожие материалы

- Россия сократит торговлю «токсичными» долларами США и евро

- Россия и Турция договорились торговать в рублях и избавиться от доллара США

О нас

Россия Брифинг написан и подготовлен компанией Dezan Shira & Associates. В эти непростые времена и введение санкций наша фирма помогает российским компаниям переехать в Азию, а также оказывает услуги по соблюдению финансовых и санкционных требований иностранным компаниям, работающим в России. Мы также предоставляем маркетинговые исследования и консультационные услуги иностранным экспортерам, заинтересованным в России, поскольку экономика стремится заменить продукцию западных поставщиков. Пожалуйста, свяжитесь с нами в [email protected] или посетите нас по телефону www.dezshira.com .

Евразийский Банк Развития 1% 21/26 Облигация | А3КНА8 | XS2315951041

Пожалуйста, подождите …

► Анализ диаграмм

| Последняя цена | |

| . день |

| Ставка | Спросите |

| для 0 единиц | для 0 единиц |

| Изменить на пред. day | 0 / 0% |

| Spread absolute / relative | 0 / 0% |

Price information Eurasian Development Bank 1% 21/26

| Turnover in euro | |

| Оборот в единицах | |

| Price fixings | |

| Closing price prev trading day | |

| Day range | / |

| 52 week range | / |

| Trading hours | — |

Доходность Евразийский Банк Развития 1% 21/26

К сожалению, по данной ценной бумаге невозможно рассчитать доходность.

Процентные ставки Евразийский Банк Развития 1% 21/26

| Купон | ||||||||||||||||||||||||||||||||||||||

| Следующая процентная дата оплаты | ||||||||||||||||||||||||||||||||||||||

| Процентная оплата | ||||||||||||||||||||||||||||||||||||||

Процентная коммерция.Основные данные Евразийский Банк Развития 1% 21/26

Please wait. Trading parameters Frankfurt