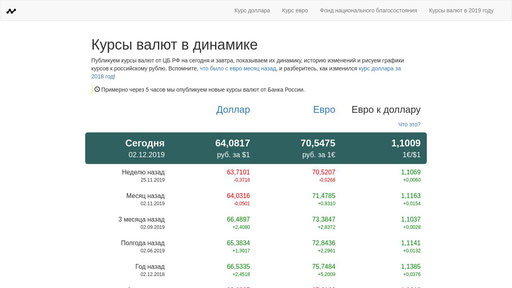

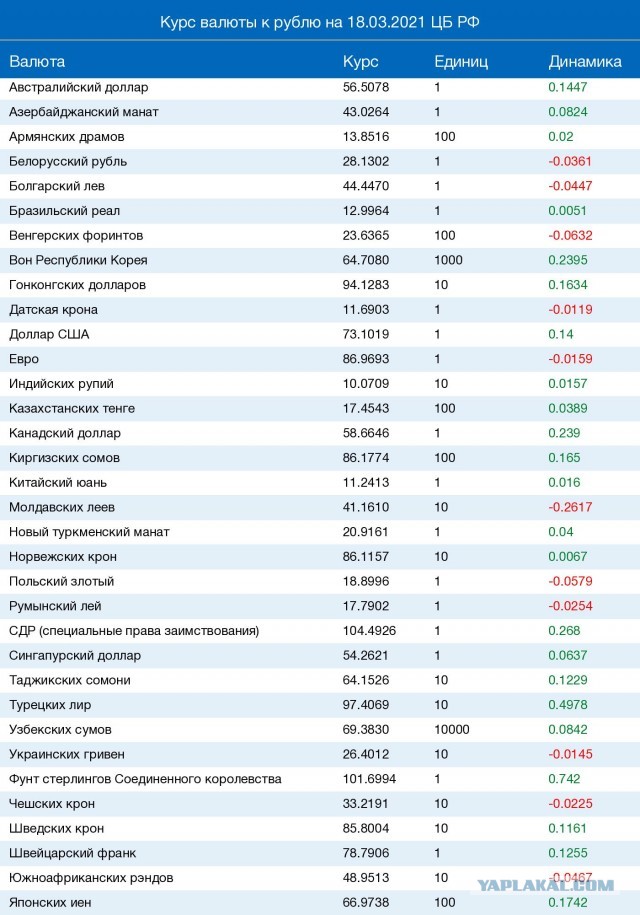

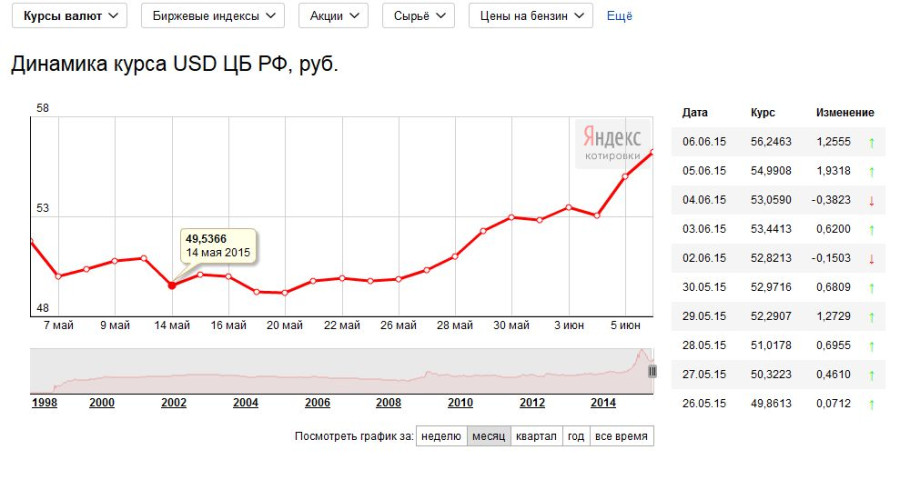

Содержание

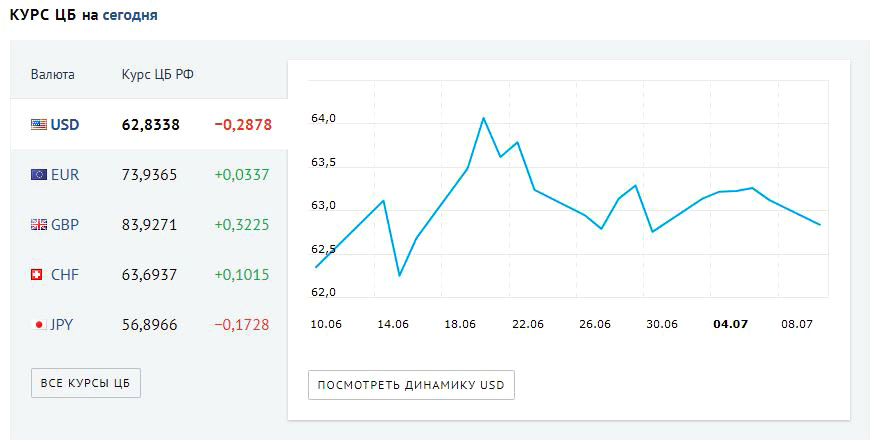

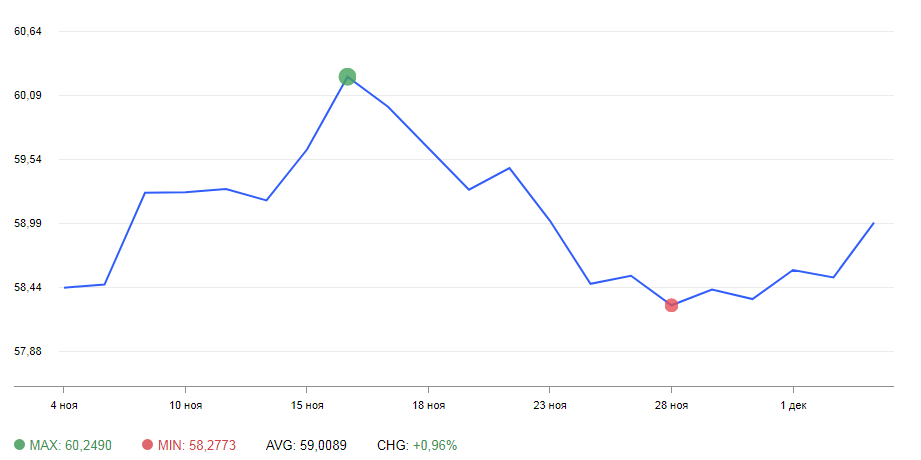

ЦБ РФ установил на 22 июня курсы иностранных валют к рублю

AK&M

735

1 минута

AK&M 21 июня 2022 17:03

Банк России установил на 22 июня курсы иностранных валют к рублю Российской Федерации для учёта и таможенных платежей. Об этом сообщил Департамент операций на финансовых рынках Банка России.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5989

5989

1372

1372

4326

4326

0484

0484

5147

5147

3646

3646

20 июня 2022 16:27

ЦБ РФ установил на 21 июня курсы иностранных валют к рублю

17 июня 2022 16:45

ЦБ РФ установил на 18 июня курсы иностранных валют к рублю

16 июня 2022 16:12

ЦБ РФ установил на 17 июня курсы иностранных валют к рублю

ЦБ думает о новых способах установки курса валют.

Как это будет работать

Как это будет работать

Для «более точного отражения ситуации на рынках» Банк России разработал несколько новых способов устанавливать официальные курсы валют по отношению к рублю. Эксперты полагают, что эти процедуры могут быть востребованы в случае прекращения биржевых торгов валютами «недружественных стран» из-за санкций.

Альтернативные источники данных

Банк России подготовил проект «указания» об изменении порядка расчета и публикации официальных курсов иностранных валют. Документ находится на независимой антикоррупционной экспертизе, которая должна завершиться 9 октября.

«Для установления официальных курсов будут предусмотрены дополнительные альтернативные источники данных — банковская отчетность и цифровые платформы внебиржевых торгов», — говорится в сообщении, опубликованном на сайте финансового регулятора.

Согласно информации РБК, существует риск, что биржевые торги валютами «недружественных» стран могут прекратиться из-за санкций. Поэтому ЦБ и разработал новые способы устанавливать курс. Новые ограничения западных стран могут затронуть Национальный клиринговый центр, входящий в группу Мосбиржи, который выступает посредником в сделках с валютой на бирже. Если эти санкции вступят в силу, Мосбиржа будет лишена возможности торговать долларом.

Поэтому ЦБ и разработал новые способы устанавливать курс. Новые ограничения западных стран могут затронуть Национальный клиринговый центр, входящий в группу Мосбиржи, который выступает посредником в сделках с валютой на бирже. Если эти санкции вступят в силу, Мосбиржа будет лишена возможности торговать долларом.

Этого же мнения придерживается начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин. «Газете.Ru» он сказал, что введение новой методики ЦБ обусловлено рисками, связанными с потенциальной остановкой свободных биржевых торгов на Мосбирже.

«Соответственно нужны будут новые метрики, чтобы определять курс. Если сейчас в основе — биржевые сделки, то при их отсутствии в будущем ЦБ будет опираться на сделки банков (с клиентами и другими банками) и на внебиржевые операции. Пока торги на Мосбирже проходят, ничего не меняется», — пояснил он.

Еще 17 июня первый зампред ЦБ Владимир Чистюхин на полях ПМЭФ указал журналистам на угрозу введения санкций против НКЦ.

Экономист Бабин предсказал падение рубля к юаню и гонконгскому доллару в октябре

В октябре рубль будет под давлением санкций, что скажется на его ослаблении по отношению…

03 октября 08:03

«Мы считаем, что наиболее правильным решением для того, чтобы справиться с этими рисками, является уменьшение валютной позиции участников в НКЦ», — сказал тогда представитель финансового регулятора.

Четыре способа

В опубликованном на сайте Банка России проекте «указания» говорится, что ЦБ устанавливает официальные курсы иностранных валют по перечню, который опубликован на официальных ресурсах финансового регулятора – на сайте и в «Вестнике Банка России».

В документе говорится, что разработанные ЦБ альтернативные способы установки курса валют коснутся в первую очередь доллара, евро и юаней. Сейчас официальный курс доллара США ежедневно рассчитывается по сделкам, заключенным на Московской бирже с 10:00 по 15:30 по московскому времени. При этом итоговая сумма округляется до сотых долей копейки.

В случае отсутствия сведений от Мосбиржи, курс доллара теперь можно будет устанавливать на основе сделок кредитных организаций, отчетность о которых представляется в ЦБ. Эти сделки должны быть заключены в течение текущего дня до 15:30 мск.

А если и эти данные отсутствуют, то официальный курс доллара будут рассчитывать по информации о сделках, заключенных на цифровых платформах внебиржевых торгов.

Мясникович: в ЕАЭС надо переводить в нацвалюты не только расчеты, но и ценообразование

Председатель коллегии Евразийской экономической комиссии Михаил Мясникович выразил мнение, согласно которому…

02 октября 22:56

Банк России также предусмотрел ситуацию, когда не будет вообще никаких данных. В этом случае официальный курс доллара будет устанавливаться «равным значению предыдущего дня».

Аналогичные механизмы предусмотрены для евро и юаней. Стоимость других иностранных валют будут рассчитывать из соотношения курса доллара к рублю и к этим валютам по данным соответствующих центробанков-эмитентов на 15:30 мск.

Влияние на рубль

Аналитик Василий Карпунин считает, что нововведения Центрального банка не повлияют на курс рубля.

«По сути, на курс новая методика не должна повлиять. Сейчас курс – это сделки на бирже среди участников валютного рынка. В основном это экспортеры, импортеры и банки. Они составляют подавляющее большинство оборотов. В случае перехода на новые механики, эти же участники останутся основными игроками», — сказал он «Газете.Ru».

Карпунин уверен, что «курсообразование» останется близким «по своим параметрам к обычным биржевым рыночным колебаниям».

Финансовый кризис в России: экономические неудачи и меры политики

Финансовые потрясения, вызванные кризисом низкокачественной ипотеки в США, поразили Россию к началу сентября 2008 г., что побудило российское правительство и Центральный банк России принять ряд срочных и согласованных мер по смягчению влияние кризиса. Эти первоначальные меры поддерживали стоимость рубля, поскольку держатели рубля, внутренние и иностранные, перешли на доллары. Они также предоставляли твердую валюту крупным российским банкам и российскому крупному бизнесу (так называемым олигархам), которые в период с 2000 по 2007 год брали крупные кредиты у иностранных банков для расширения своей деятельности19.0003

Они также предоставляли твердую валюту крупным российским банкам и российскому крупному бизнесу (так называемым олигархам), которые в период с 2000 по 2007 год брали крупные кредиты у иностранных банков для расширения своей деятельности19.0003

По мере развития кризиса политические решения российского центрального банка по преодолению кредитного кризиса и оживлению падающей экономики были ограничены двузначным уровнем инфляции в 2008 году. В то же время Министерство финансов столкнулось с высоким бюджетным дефицитом, поскольку налоговые поступления от доходов от экспорта нефти резко сократились с конца 2008 г. Короче говоря, российская экономика столкнулась с отрицательными темпами роста и значительным бюджетным дефицитом в 2009 г., что является резким изменением по сравнению с их устойчивыми положительными показателями с 2000 по 2007 г.

Симптомы кризиса

Начальная серьезность кризиса была подчеркнута рядом индикаторов. К середине октября 2008 г. российский фондовый рынок (рис. 1) упал на 70% по сравнению с майским пиком. Его падение ускорилось из-за того, что нервничающие иностранцы сбрасывали свои номинированные в рублях активы после российско-грузинской войны в начале августа2. Российский рубль также снизился на 14 процентов по отношению к комбинированной корзине доллар/евро с середины июля (рис. 2). Валютные резервы российского центрального банка сократились до 484 млрд долларов с примерно 600 млрд долларов (рис. 2), хотя они по-прежнему оставались третьими по величине в мире после резервов центральных банков Китая и Японии39.0003

1) упал на 70% по сравнению с майским пиком. Его падение ускорилось из-за того, что нервничающие иностранцы сбрасывали свои номинированные в рублях активы после российско-грузинской войны в начале августа2. Российский рубль также снизился на 14 процентов по отношению к комбинированной корзине доллар/евро с середины июля (рис. 2). Валютные резервы российского центрального банка сократились до 484 млрд долларов с примерно 600 млрд долларов (рис. 2), хотя они по-прежнему оставались третьими по величине в мире после резервов центральных банков Китая и Японии39.0003

Рисунок 1: Российский эталонный фондовый индекс РТС,

Октябрь 2005 г. — декабрь 2009 г. (дневные данные)

Источник: Bloomberg, «Российский эталонный фондовый индекс РТС, октябрь 2005 г. — декабрь 2009 г.», Bloomberg Chart Builder.

Падение акций серьезно угрожало финансовому благополучию российских олигархов, которые брали крупные кредиты в западных банках для расширения своего бизнеса, предлагая акции своих компаний в качестве залога4. Однако резкое падение фондового рынка не повлияло на простых россиян, поскольку они не акции, как это делают американские домохозяйства (хотя увольнения рабочих в проблемных компаниях уже начали сказываться). Но падение рубля обеспокоило россиян. Ближе к концу года в пунктах обмена валюты в Москве начали появляться требования от россиян, желающих обменять свои рубли на доллары и евро. Маркетинговые исследования того периода также показывают, что российский средний класс, включая тех, кто мог позволить себе покупку бытовой техники и мобильных телефонов, впервые за десятилетие сократился с 25 до 18 процентов населения5. отчет МВД России, 5,5 миллиона россиян приняли участие в 30 000 акций протеста в 2009 г..6

Однако резкое падение фондового рынка не повлияло на простых россиян, поскольку они не акции, как это делают американские домохозяйства (хотя увольнения рабочих в проблемных компаниях уже начали сказываться). Но падение рубля обеспокоило россиян. Ближе к концу года в пунктах обмена валюты в Москве начали появляться требования от россиян, желающих обменять свои рубли на доллары и евро. Маркетинговые исследования того периода также показывают, что российский средний класс, включая тех, кто мог позволить себе покупку бытовой техники и мобильных телефонов, впервые за десятилетие сократился с 25 до 18 процентов населения5. отчет МВД России, 5,5 миллиона россиян приняли участие в 30 000 акций протеста в 2009 г..6

Первоначальные меры по исправлению положения

К середине октября 2008 года центральный банк России и источники в правительстве выделили до 200 миллиардов долларов США на стабилизацию ситуации и сдерживание оттока долларов из экономики. Меры по стабилизации включали прямую покупку падающих акций (на сумму 20 миллиардов долларов), капитализацию отдельных банков и финансовую поддержку (до 50 миллиардов долларов) компаниям, принадлежащим российским олигархам, которые изо всех сил пытались собрать деньги, чтобы соответствовать марже. требования.7 Значительная сумма наличных средств (около 36 миллиардов долларов) была выделена двум крупнейшим государственным банкам, Сбербанку (сберегательный банк) и Внешэкономбанку (внешнеэкономический банк).8 Общий объем предлагаемой помощи оценивается в 13 процентов. ВВП, была крупнейшей финансовой помощью среди стран-членов «Большой восьмерки»9.Это было значительно выше с точки зрения национального ВВП, чем пакет стимулов США (на сумму 787 миллиардов долларов), принятый Конгрессом, который составлял 5,5 процента ВВП США.

требования.7 Значительная сумма наличных средств (около 36 миллиардов долларов) была выделена двум крупнейшим государственным банкам, Сбербанку (сберегательный банк) и Внешэкономбанку (внешнеэкономический банк).8 Общий объем предлагаемой помощи оценивается в 13 процентов. ВВП, была крупнейшей финансовой помощью среди стран-членов «Большой восьмерки»9.Это было значительно выше с точки зрения национального ВВП, чем пакет стимулов США (на сумму 787 миллиардов долларов), принятый Конгрессом, который составлял 5,5 процента ВВП США.

Рисунок 2: Международные резервы России и курс рубля по отношению к корзине $/€, июль 2008 г. – декабрь 2009 г. (ежедневные данные)

Источник: Bloomberg Chart Builder.

Центральный банк России продолжал предлагать доллары в обмен на продолжающийся поток рублей на валютном рынке (поскольку рубли, вырученные от продажи рублевых активов, конвертировались в доллары, которые затем вывозились из России). У него были значительные валютные резервы, но этот процесс не мог продолжаться бесконечно. К концу 2008 года он терял доллары со скоростью от 12 до 14 миллиардов долларов в неделю. Несмотря на потери, банк воздержался от введения явных мер валютного контроля, чтобы остановить отток долларов. Некоторые иностранные банки, расположенные в Москве, сообщили, что к ним обращались представители российского центрального банка с предложениями добровольно воспрепятствовать оттоку долларов из их казны.

К концу 2008 года он терял доллары со скоростью от 12 до 14 миллиардов долларов в неделю. Несмотря на потери, банк воздержался от введения явных мер валютного контроля, чтобы остановить отток долларов. Некоторые иностранные банки, расположенные в Москве, сообщили, что к ним обращались представители российского центрального банка с предложениями добровольно воспрепятствовать оттоку долларов из их казны.

Первоначальная финансовая помощь России была нисходящим, быстрым процессом с участием нескольких лиц, принимающих решения, без независимого изучения или законодательного надзора или систематического отсеивания жертв беспорядков. Напрасно искали конгрессмена Барни Фрэнка, настаивающего на роли линчевателя для законодателей. Внешэкономбанк, полностью принадлежащий государству, выдал наличными в размере 11 миллиардов долларов (из запланированных 50 миллиардов долларов) олигархам, которым угрожала потеря активов (в никелевых, алюминиевых и сталелитейных компаниях и телекоммуникационном конгломерате). ) в европейские банки.10 На выбор того, кого спасать и в каком размере, повлияло решение премьер-министра Владимира Путина и его ближайших советников. Более того, европейским банкам не разрешили захватить акции «стратегических» российских компаний. По странной иронии обстоятельств российское государство (через государственный Внешэкономбанк) возвращало себе акции, отданные им олигархам, оказывавшим денежную поддержку российскому бюджету в 1919 г.96 и 1997 г. Этот переход к большей государственной собственности отражает опасность, с которой сталкивается российская экономика, несмотря на обнадеживающее заявление премьер-министра Путина от 29 октября 2008 г. о том, что «расширение присутствия государства в экономике является вынужденной мерой и носит временный характер». природы»11

) в европейские банки.10 На выбор того, кого спасать и в каком размере, повлияло решение премьер-министра Владимира Путина и его ближайших советников. Более того, европейским банкам не разрешили захватить акции «стратегических» российских компаний. По странной иронии обстоятельств российское государство (через государственный Внешэкономбанк) возвращало себе акции, отданные им олигархам, оказывавшим денежную поддержку российскому бюджету в 1919 г.96 и 1997 г. Этот переход к большей государственной собственности отражает опасность, с которой сталкивается российская экономика, несмотря на обнадеживающее заявление премьер-министра Путина от 29 октября 2008 г. о том, что «расширение присутствия государства в экономике является вынужденной мерой и носит временный характер». природы»11

23 октября президент Дмитрий Медведев разместил в своем видеоблоге на сайте Кремля обнадеживающую для граждан России запись: «Честно вам скажу, Россия еще не попала в этот водоворот и имеет возможность избежать этого»12. Несмотря на согласованные меры и президентскую поддержку, российские политики столкнулись с двумя неотложными проблемами.

Несмотря на согласованные меры и президентскую поддержку, российские политики столкнулись с двумя неотложными проблемами.

Неотложные политические проблемы в начале 2009 г.

Падение курса рубля, продолжавшееся почти весь первый квартал 2009 г., с 34 руб. для комбинированной корзины доллар/евро до 41 руб. к середине марта (рис. 2), оставалось главным озабоченность Центрального банка России. Подобно озабоченности вашингтонских политиков, российские власти хотели, чтобы российские банки начали кредитовать, чтобы смягчить кредитный кризис. Падение рубля (в отличие от возрождающегося доллара, который в конце 2008 года был убежищем для не склонных к риску клиентов) имело серьезные последствия для российского министра финансов и председателя Центрального банка. Ослабление рубля означало, что для российских покупателей импортных товаров, а также товаров собственного производства (в отсутствие повышения производительности труда внутри страны) он стал менее ценным. Инфляция в России, которая неуклонно снижалась до 10% годовых в 2006 г. (рис. 3), в первом квартале 2009 г. составила 13,7%., а падающий рубль усугубил маневренность политиков в контроле над инфляцией. В отличие от Федеральной резервной системы США, российский центральный банк не мог снизить ставку переучета, чтобы облегчить заимствование коммерческими банками, чтобы можно было преодолеть кредитный кризис в экономике за счет банковского кредитования предприятий. Вместо этого он продолжал бороться с высоким годовым уровнем инфляции в 13 процентов в марте 2009 года с помощью непомерной ставки переучета в размере 13 процентов.

(рис. 3), в первом квартале 2009 г. составила 13,7%., а падающий рубль усугубил маневренность политиков в контроле над инфляцией. В отличие от Федеральной резервной системы США, российский центральный банк не мог снизить ставку переучета, чтобы облегчить заимствование коммерческими банками, чтобы можно было преодолеть кредитный кризис в экономике за счет банковского кредитования предприятий. Вместо этого он продолжал бороться с высоким годовым уровнем инфляции в 13 процентов в марте 2009 года с помощью непомерной ставки переучета в размере 13 процентов.

Рисунок 3: Годовое процентное изменение индекса потребительских цен, 1998-2009

Источник: Economist Intelligence Unit.

Второй вопрос был связан со снижением цен на нефть на мировых рынках, которые упали со 147 долларов за баррель в июле 2008 года до 30 долларов за баррель к декабрю 2008 года. При цене 50 долларов за баррель в конце марта 2009 года прогнозируемый дефицит государственного бюджета составит 8% ВВП. С другой стороны, при цене на нефть в 70 долларов государственный бюджет на 2009 год будет безубыточным. Если цены на нефть не поднимутся выше этого уровня, профицит бюджета недавнего прошлого (рис. 4), который обеспечивал ресурсы для расходов на оборону и модернизацию инфраструктуры, исчезнет. Энергетический сектор России, который вместе включал нефть и природный газ, генерировал значительную часть доходов центрального правительства. Ранее высокие цены на нефть на мировых рынках (в сочетании с оживлением добычи нефти в России) поддерживали ежегодные темпы роста российской экономики за счет экспорта, составлявшие в среднем 7%, начиная с 2000 г. (рис. 5). Эти показатели роста, которые удерживали уровень безработицы (рис. 6) на уровне от 6 до 6,7 процента экономически активного населения в 2008 г., оказались под угрозой, поскольку в 2009 г.развернутый. Неудивительно, что Министерство финансов было готово к решению задачи поддержки безработных из отдельного внебюджетного фонда социального обеспечения в размере 49 миллиардов долларов США, созданного за счет профицита бюджета с 2000 по 2007 год.

С другой стороны, при цене на нефть в 70 долларов государственный бюджет на 2009 год будет безубыточным. Если цены на нефть не поднимутся выше этого уровня, профицит бюджета недавнего прошлого (рис. 4), который обеспечивал ресурсы для расходов на оборону и модернизацию инфраструктуры, исчезнет. Энергетический сектор России, который вместе включал нефть и природный газ, генерировал значительную часть доходов центрального правительства. Ранее высокие цены на нефть на мировых рынках (в сочетании с оживлением добычи нефти в России) поддерживали ежегодные темпы роста российской экономики за счет экспорта, составлявшие в среднем 7%, начиная с 2000 г. (рис. 5). Эти показатели роста, которые удерживали уровень безработицы (рис. 6) на уровне от 6 до 6,7 процента экономически активного населения в 2008 г., оказались под угрозой, поскольку в 2009 г.развернутый. Неудивительно, что Министерство финансов было готово к решению задачи поддержки безработных из отдельного внебюджетного фонда социального обеспечения в размере 49 миллиардов долларов США, созданного за счет профицита бюджета с 2000 по 2007 год.

Поступления минус расходы центрального правительства в процентах от ВВП, 1998–2009 годы

Источник: Economist Intelligence Unit.

2009 Вопросы политики

На протяжении 2009 года Центральный банк России продолжал снижать ставку переучета с высокого уровня в 13 процентов, чтобы облегчить банковское заимствование, осторожно наблюдая за высоким уровнем инфляции, который, к его облегчению, снижался по мере движения экономики. в рецессию с более низкими расходами предприятий и домохозяйств. В то же время правительству Путина удалось профинансировать стимул, направленный на поддержку безработных, из отдельного внебюджетного фонда, накопленного за годы профицита бюджета, финансируемого за счет доходов от нефти. К его ужасу, прогнозируемый дефицит бюджета в 8 процентов от ВВП в 2009 г.потребовало общего сокращения расходов и напряженного манипулирования бюджетными ассигнованиями между несколькими категориями обороны, создания инфраструктуры и обслуживания социальных служб.

Рисунок 5: Годовое процентное изменение реального ВВП, 1998-2009 гг.

Источник: Economist Intelligence Unit.

Рисунок 6: Ежегодная зарегистрированная официальная безработица в процентах от общей численности рабочей силы, 1998-2009 гг.

Источник: Economist Intelligence Unit.

Но не все было потеряно в том, что касается бюджетной политики. По мере оживления мировой экономики цены на нефть начали расти с 30 долларов за баррель в декабре 2008 года до примерно 75 долларов за баррель годом позже. Это увеличило доходы России от экспорта нефти, валютные резервы ее центрального банка выросли, рубль стабилизировался, и иностранный капитал начал возвращаться в Россию. Накануне саммита G-20 в Лондоне 2 апреля 2009 г., российский рубль торговался на уровне 41 рубль по отношению к корзине доллар/евро, а официальные резервы российского центрального банка приближались к 385 миллиардам долларов. В конце ноября обменный курс укрепился до 29 рублей по отношению к комбинированной корзине, а валютные резервы центрального банка выросли до 444 миллиардов долларов. Даже фондовый рынок поднялся на 176 процентов по сравнению с его низким рейтингом в январе 2009 года.может оказаться ниже, хотя оценки разнятся. Росстат, официальное статистическое агентство России, объявило 18 февраля 2010 г., что розничные продажи выросли на 0,3 процента (в годовом исчислении) в январе впервые за год. ВВП в 2009 г. обещал быть меньше в конце концов, поскольку цены на нефть оживились, доходы от экспорта нефти выросли, а налоговые поступления начали поступать. Действительно, федеральный бюджет продемонстрировал улучшение показателей и показал профицит в размере 2,4% ВВП за январь 2010 г.14 Самым тревожным макроэкономическим показателем оказался уровень безработицы, который поднялся до 90,2 процента экономически активного населения, составляющего 74,8 миллиона человек, по сравнению с 8,2 процента в декабре 2009 года. Ожидалось, что к концу 2010 года этот показатель вырастет до 10 процентов, как и в экономике США15. рост экономики и перспективы занятости по мере приближения к 2010 г.

Даже фондовый рынок поднялся на 176 процентов по сравнению с его низким рейтингом в январе 2009 года.может оказаться ниже, хотя оценки разнятся. Росстат, официальное статистическое агентство России, объявило 18 февраля 2010 г., что розничные продажи выросли на 0,3 процента (в годовом исчислении) в январе впервые за год. ВВП в 2009 г. обещал быть меньше в конце концов, поскольку цены на нефть оживились, доходы от экспорта нефти выросли, а налоговые поступления начали поступать. Действительно, федеральный бюджет продемонстрировал улучшение показателей и показал профицит в размере 2,4% ВВП за январь 2010 г.14 Самым тревожным макроэкономическим показателем оказался уровень безработицы, который поднялся до 90,2 процента экономически активного населения, составляющего 74,8 миллиона человек, по сравнению с 8,2 процента в декабре 2009 года. Ожидалось, что к концу 2010 года этот показатель вырастет до 10 процентов, как и в экономике США15. рост экономики и перспективы занятости по мере приближения к 2010 г.

Российские банки в продолжающихся проблемах в 2009 г. и в начале 2010 г.

Центральный банк России не смог обеспечить ликвидность в экономике, поощряя банки брать у него кредиты по низкой ставке переучета . Как я уже отмечал, центральный банк не мог значительно снизить ставку переучета, поскольку годовой уровень инфляции (в терминах индекса потребительских цен) все еще оставался высоким.0,1 процента в ноябре 2009 года. Бен Бернанке, председатель Федеральной резервной системы США, напротив, неоднократно заявлял на заседаниях Федерального комитета по открытым рынкам в 2009 году, что краткосрочная процентная ставка, по которой банки США могут брать кредиты у ФРС, оставаться близкой к нулю «в течение длительного периода времени», поскольку инфляция не представляла непосредственной опасности для экономики США16. В то же время нежизнеспособное состояние российских банков возрождение российской экономики. Во время экономического подъема с 2000 по 2007 год некоторые банки расширили свою кредитную деятельность на основе иностранных депозитов, которые начали изымать иностранные заявители. Ассоциация российских банков (АРБ) сообщила 18 февраля 2010 года, что просроченные кредиты коммерческих банков по отношению к общему количеству кредитов вырастут примерно с 12-13 процентов в конце 2009 года.до 20 процентов в первом полугодии.17 С другой стороны, председатель российского центрального банка Сергей Игнатьев предположил, что банковское кредитование вырастет на 20 процентов в 2010 году, поскольку российские банки имеют избыточную ликвидность.18 Но точные детали, касающиеся балансов российских банков трудно отследить. Напротив, Федеральная резервная система США провела стресс-тест в мае 2009 года для оценки финансового состояния «слишком больших, чтобы обанкротиться» (TBTF) американских банков, и Казначейство США предоставило им доллары налогоплательщиков для поддержки их требований к капиталу.

Ассоциация российских банков (АРБ) сообщила 18 февраля 2010 года, что просроченные кредиты коммерческих банков по отношению к общему количеству кредитов вырастут примерно с 12-13 процентов в конце 2009 года.до 20 процентов в первом полугодии.17 С другой стороны, председатель российского центрального банка Сергей Игнатьев предположил, что банковское кредитование вырастет на 20 процентов в 2010 году, поскольку российские банки имеют избыточную ликвидность.18 Но точные детали, касающиеся балансов российских банков трудно отследить. Напротив, Федеральная резервная система США провела стресс-тест в мае 2009 года для оценки финансового состояния «слишком больших, чтобы обанкротиться» (TBTF) американских банков, и Казначейство США предоставило им доллары налогоплательщиков для поддержки их требований к капиталу.

Российские банки также получили финансовую помощь от правительства, но они остаются закрытыми для наблюдения со стороны российских законодателей и общественного контроля. Главной проблемой, усложняющей быструю и решительную очистку этих банков, является то, что они принадлежат российским олигархам19. Несмотря на эту дилемму, реорганизация банков с целью восстановления их основной функции в качестве кредиторов бизнеса представляет собой наиболее неотложную политическую задачу, стоящую перед Российские власти сегодня. По данным Standard and Poor’s, в ближайшие месяцы, вероятно, произойдет слияние почти пятидесяти банков. Однако деятельность банковского сектора требует более жесткого надзора со стороны российского центрального банка и совершенствования банковской практики.20 После 2010 г. товары.

Несмотря на эту дилемму, реорганизация банков с целью восстановления их основной функции в качестве кредиторов бизнеса представляет собой наиболее неотложную политическую задачу, стоящую перед Российские власти сегодня. По данным Standard and Poor’s, в ближайшие месяцы, вероятно, произойдет слияние почти пятидесяти банков. Однако деятельность банковского сектора требует более жесткого надзора со стороны российского центрального банка и совершенствования банковской практики.20 После 2010 г. товары.

Долгосрочные вызовы политики

В связи с оживлением мировой экономики прогнозируется, что спрос на нефть и природный газ, в частности, восстановится. По оценке Международного энергетического агентства, в обозримом будущем спрос на энергию останется высоким21. Текущие планы расширения российского энергетического сектора основаны на краткосрочном потенциале энергетического рынка. Но помимо чрезмерной зависимости от экспорта энергоресурсов, проблемы диверсификации российской экономики возникают из-за того, что крупные промышленные компании в сырьевом секторе переплетаются с крупными сервисными, технологическими и торговыми предприятиями. Например, «Газпром», крупнейшая в мире газовая монополия, не только поставляет газ потребителям внутри страны и за ее пределами, но и фактически контролирует всю сеть транспортировки природного газа. Оба предприятия, в свою очередь, с контрольным пакетом акций, принадлежащим российскому государству, эффективно контролируются при принятии решений о производстве и ценообразовании назначенными государством руководителями. Взаимосвязанная структура не только препятствует возникновению надежного корпоративного управления и конкурентного принятия решений на рыночной основе, но и способствует формированию позиции «правового нигилизма».: «Может ли примитивная экономика, основанная на сырье, и экономическая коррупция привести нас в будущее?»23

Например, «Газпром», крупнейшая в мире газовая монополия, не только поставляет газ потребителям внутри страны и за ее пределами, но и фактически контролирует всю сеть транспортировки природного газа. Оба предприятия, в свою очередь, с контрольным пакетом акций, принадлежащим российскому государству, эффективно контролируются при принятии решений о производстве и ценообразовании назначенными государством руководителями. Взаимосвязанная структура не только препятствует возникновению надежного корпоративного управления и конкурентного принятия решений на рыночной основе, но и способствует формированию позиции «правового нигилизма».: «Может ли примитивная экономика, основанная на сырье, и экономическая коррупция привести нас в будущее?»23

Очевидно, принятие технократами в Минфине и ЦБ рыночных бюджетно-денежных и курсовых политик России помогла им вывести экономику из финансового кризиса. Но этих инструментов политики может быть недостаточно, чтобы изменить характер укоренившегося, контролируемого государством крупного бизнеса России. Приток иностранных инвестиций в крупный российский бизнес, даже в незначительной степени, может помочь инициировать процесс, но это рискованное предприятие. Вступление России во Всемирную торговую организацию (ВТО) также может способствовать внедрению процедур ценообразования и торговой деятельности, основанных на правилах, но иностранные инвесторы и правила ВТО могут играть лишь второстепенную роль. В конечном счете, капитальный ремонт российской экономики сверху вниз будет зависеть от инициатив «деструктивного созидания» со стороны руководства в Москве, направленных на замену непрозрачной, контролируемой государством экономики открытой, прозрачной и управляемой рынком системой.

Приток иностранных инвестиций в крупный российский бизнес, даже в незначительной степени, может помочь инициировать процесс, но это рискованное предприятие. Вступление России во Всемирную торговую организацию (ВТО) также может способствовать внедрению процедур ценообразования и торговой деятельности, основанных на правилах, но иностранные инвесторы и правила ВТО могут играть лишь второстепенную роль. В конечном счете, капитальный ремонт российской экономики сверху вниз будет зависеть от инициатив «деструктивного созидания» со стороны руководства в Москве, направленных на замену непрозрачной, контролируемой государством экономики открытой, прозрачной и управляемой рынком системой.

ПРИМЕЧАНИЯ

1 Уильям Молдин, «Россия предоставляет 200 миллиардов долларов банкам и строителям», Bloomberg, 7 октября 2008 г.

2 Джейсон Буш, «Война в Грузии ударила по российским инвестициям», Business Week, 27 августа 2008 г. Центральный банк Российской Федерации, «Международные резервы Российской Федерации в 2008 г. », 5 декабря 2008 г.; Министерство финансов Японии, «Международные резервы/ликвидность в иностранной валюте (по состоянию на 31 декабря 2008 г.)», 9 января 2009 г., http://www.mof.go.jp/english/e1c006.htm; Государственная валютная администрация Китая, «Ежемесячные валютные резервы, 2009 г.”, http://www.safe.gov.cn/model_safe_en/tjsj_en/tjsj_detail_en.jsp?ID=30303000000000000,18&id=4.

4 Юрий Хамбер и Торри Кларк, «Олигархи ищут 78 миллиардов долларов в качестве кредитных проблем для помощи Путину», Bloomberg, 22 декабря 2008 г.

5 Михаил Делягин, Новая газета, 22 сентября 2008 г., 2.

февраль 2010 г., цитируется в Ежедневном бюллетене Американо-российского делового совета, 23 февраля 2010 г., 1.

7 Любовь Пронина и Мария Левитова, «Россия выделяет 20 миллиардов долларов на акции, снижает налог на нефть», Блумберг, 18 сентября 2008 г.; и Эндрю Э. Крамер, «Помощь в размере 50 миллиардов долларов в России в пользу богатых и связанных», New York Times, 30 октября 2008 г.

8 Эндрю Э. Крамер, «Россия утверждает кредитный план на сумму 36 миллиардов долларов», New York Times, 10 октября 2008 г. 09/246, 14-26.

10 Игорь Наумов, «Стране не нужен металл», Независимая газета, 13 марта 2009 г.

11 «Путин: роль государства в экономике временна», Вести, 29 октября 2008 г., http:/ /www.vesti.ru/doc.html?id=219561.

12 Дмитрий Медведев, «Последнее видеообращение в блоге Дмитрия Медведева посвящено глобальному финансовому кризису», Президент России: Официальный веб-портал, 23 октября 2008 г., http://eng.kremlin.ru/text/speeches/2008/ 23.10.2126_type207221_208290.shtml, по состоянию на 7 февраля 2010 г.; видео на русском языке см. http://blog.kremlin.ru/post/2.

13 Bloomberg, 18 февраля 2010 г., цитируется в Ежедневном бюллетене Американо-российского делового совета, 18 февраля 2010 г., 1.

14 Независимая газета, 9 февраля 92010, цитируется в Ежедневном бюллетене Российско-американского делового совета, 9 февраля 2010 г. , 1.

, 1.

15 Ведомости, 18 февраля 2010 г., цитируется в Ежедневном бюллетене Российско-американского делового совета, 18 февраля 2010 г., 1.

16 Совет управляющих Федеральной резервной системы, «Календари заседаний, заявления и протоколы (2004–2010 гг.)», http://www.federalreserve.gov/monetarypolicy/fomccalendars.htm, по состоянию на 7 февраля 2010 г.

17 Bloomberg, 15 февраля 2010 г., цитируется в Ежедневном бюллетене Американо-российского делового совета, 17 февраля 2010 г., стр. 1.

18 Альфа-банк, Morning Brief, 5 февраля 2010 г., цитируется в Ежедневном бюллетене Американо-российского делового совета, 5 февраля 2010 г., 1.

банки, представленные контрольными или блокирующими пакетами акций. См. Юлия Кочетыгова и др., «Прозрачность и раскрытие информации российскими банками: практика раскрытия информации российскими банками в настоящее время неудовлетворительна», Standard & Poor’s, 26 октября 2005 г.

20 Forbes, 9Декабрь 2009 г., цитируется в Ежедневном бюллетене Российско-американского делового совета, 9 декабря 2009 г. , 1.

, 1.

21 Международное энергетическое агентство, «Энергия до 2050 года. Сценарии устойчивого будущего», 2003 г., стр. 63; Международное энергетическое агентство, «Отчет о рынке нефти», 15 января 2010 г., 4.

22 Став президентом 7 мая 2008 г., Медведев заметил: «Мы должны добиться подлинного уважения к закону и преодолеть правовой нигилизм». Подробности на http://www.rian.ru/politics/20080507/106773965.html.

23 См. выступление Президента Медведева: http://eng.kremlin.ru/speeches/2009/09/10/153_-type104017

_221527.shtml.

Объяснение российской экономики (часть 3)

Первоначально опубликовано в ноябре 2015 г. Обновлено в ноябре 2016 г. политика, фискальная политика.

Прежде чем приступить к третьей части, не забудьте ознакомиться с первыми двумя частями нашей серии из трех частей о России. Часть 1 дает обзор экономики с анализом их экономики, начиная с 19 года.91 после распада Советского Союза по настоящее время, включая информацию об активах и рисках их долгосрочного роста, а также прогнозы ВВП и инфляции. Часть 2 подробно описывает платежный баланс России, текущий счет, экспорт и импорт.

Часть 2 подробно описывает платежный баланс России, текущий счет, экспорт и импорт.

В третьей и заключительной части серии статей о России, состоящей из трех частей, мы рассматриваем денежно-кредитную политику Центрального банка России, подробно описывая его обязанности перед Российской Федерацией и его попытки остановить инфляцию после ослабления рубля в конце 2014 года. , Также будет подробно рассмотрена политика Банка России в отношении обменного курса и его попытки стабилизировать быстро обесценивающийся рубль, а также освещена фискальная политика правительства, пытавшегося сдержать рост бюджетного дефицита в 2016 году.

Денежно-кредитная политика в России

Центральный банк России (Банк России), основанный в 1990 году, имеет ряд обязанностей в соответствии с Конституцией России и Федеральным законом Российской Федерации: поддержание стоимости и стабильности рубля, надзор за российскими финансовыми учреждениями (в том числе выполнение функций кредитора последней инстанции). ), управление валютными резервами и валютой России, установление краткосрочных процентных ставок, что является одним из основных инструментов реализации денежно-кредитной политики банка.

), управление валютными резервами и валютой России, установление краткосрочных процентных ставок, что является одним из основных инструментов реализации денежно-кредитной политики банка.

Низкие цены на нефть и санкционные шоки для российской экономики привели к тому, что рубль потерял 46% своей стоимости по отношению к доллару США в 2014 году, что побудило Банк России провести политику, направленную на стабилизацию финансовой системы. Банк России повысил ключевую процентную ставку в декабре 2014 года на 650 базисных пунктов до внушительных 17%, чтобы обуздать безудержную инфляцию, вызванную ослаблением рубля (базовая инфляция достигла 11,2% в декабре 2014 года в годовом исчислении). Банк России потратил 27,2 млрд долларов США в октябре 2014 года и 11,9 млрд долларов США.млрд в декабре того же года на интервенции по поддержке рубля.

Центральный банк России постепенно снижал процентные ставки в течение 2015 года, начиная с 17,00% и до 11,00% к июлю. Процентные ставки оставались стабильными в течение почти года до июня 2016 года, когда они были снижены на 50 базисных пунктов до 10,50%. Принимая решение о снижении процентных ставок, ЦБ указал, что власти стали более уверенными в эволюции инфляции, и отметил положительные результаты снижения инфляционных ожиданий и снижения инфляционных рисков на фоне медленно, но верно восстанавливающейся экономики.

Принимая решение о снижении процентных ставок, ЦБ указал, что власти стали более уверенными в эволюции инфляции, и отметил положительные результаты снижения инфляционных ожиданий и снижения инфляционных рисков на фоне медленно, но верно восстанавливающейся экономики.

С тех пор произошло заметное снижение инфляции, что вынудило Банк снизить ставки в сентябре 2016 года с 10,50% до 10,00%. Однако официальные органы заявили, что для закрепления устойчивого снижения инфляции «текущее значение ключевой ставки необходимо сохранить до конца 2016 года с возможным ее дальнейшим снижением в 1-2 кварталах 2017 года». Принимая во внимание свое решение, Банк по-прежнему уверен, что при все еще относительно жесткой денежно-кредитной политике инфляция упадет до 4,5% в третьем квартале 2017 года и еще больше снизится до целевого уровня 4,0% в конце 2017 года. от дальнейшего смягчения денежно-кредитной политики до первого или второго кварталов 2017 г.

Курсовая политика

10 ноября 2014 года Банк России отменил привязку рубля к бивалютному коридору (доллар США и евро), положив конец двадцатилетнему контролю обменного курса и переведя Россию в свободное плавание. система обменного курса. Центральный банк также прекратил регулярные интервенции в рубль, но дал понять, что по-прежнему готов проводить интервенции в поддержку российской валюты в случае возникновения рисков для финансовой стабильности. Поскольку рубль продолжал падать по отношению к доллару США из-за падения цен на нефть и повышения неопределенности среди инвесторов, Центральный банк решил продолжить интервенции на валютном рынке, что обходилось Центральному банку в сотни миллионов долларов в день.

система обменного курса. Центральный банк также прекратил регулярные интервенции в рубль, но дал понять, что по-прежнему готов проводить интервенции в поддержку российской валюты в случае возникновения рисков для финансовой стабильности. Поскольку рубль продолжал падать по отношению к доллару США из-за падения цен на нефть и повышения неопределенности среди инвесторов, Центральный банк решил продолжить интервенции на валютном рынке, что обходилось Центральному банку в сотни миллионов долларов в день.

Стоимость рубля впервые начала падать в начале 2014 года после нескольких лет обменного курса примерно 30 рублей за доллар, поскольку страна остро пострадала от слабого экономического роста, высоких геополитических рисков после аннексии Крыма и вспышки войны на Украине. Однако именно с обвалом цен на нефть в конце 2014 года стоимость рубля не смогла бросить вызов гравитации и, таким образом, начала свое свободное падение по отношению к доллару США, когда 16 декабря валюта достигла дна на уровне 68,5 рубля за доллар США. На протяжении 2015 года российский рубль находился на американских горках. Высокая волатильность и сильные колебания цен на нефть сильно повлияли на валюту страны. В начале 2015 года на валютном рынке наблюдалась сильная волатильность, однако к концу первого полугодия российская валюта стабилизировалась в коридоре 50–60 рублей за доллар США. В начале второй половины года произошел еще один эпизод сильной волатильности, и 24 августа российская валюта закрыла торговый день на уровне 70,9.руб. за доллар США, что было даже ниже, чем вышеупомянутая нижняя точка обвала рубля в декабре 2014 года, и представляет собой новый исторический минимум. Резкое падение в августе было в первую очередь реакцией на падение цен на нефть и растущие опасения относительно воздействия ударной волны, вызванной крахом фондового рынка Китая, на мировую экономику. Рубль завершил 2015 г. на уровне 72,9 руб. за доллар США, что на 30% меньше, чем на конец 2014 г.

На протяжении 2015 года российский рубль находился на американских горках. Высокая волатильность и сильные колебания цен на нефть сильно повлияли на валюту страны. В начале 2015 года на валютном рынке наблюдалась сильная волатильность, однако к концу первого полугодия российская валюта стабилизировалась в коридоре 50–60 рублей за доллар США. В начале второй половины года произошел еще один эпизод сильной волатильности, и 24 августа российская валюта закрыла торговый день на уровне 70,9.руб. за доллар США, что было даже ниже, чем вышеупомянутая нижняя точка обвала рубля в декабре 2014 года, и представляет собой новый исторический минимум. Резкое падение в августе было в первую очередь реакцией на падение цен на нефть и растущие опасения относительно воздействия ударной волны, вызванной крахом фондового рынка Китая, на мировую экономику. Рубль завершил 2015 г. на уровне 72,9 руб. за доллар США, что на 30% меньше, чем на конец 2014 г.

Колебания курса российского рубля в значительной степени обусловлены ценами на нефть, которая наряду с газом является основным экспортным товаром России. 21 января 2016 года валюта резко упала до рекордно низкого уровня в 82,4 рубля за доллар США, поскольку цены на нефть упали до минимума, невиданного более десяти лет. Он постепенно стабилизировался между 60 и 70 руб. за доллар США по мере улучшения состояния экономики и восстановления цен на нефть с января 2016 года9.0003

21 января 2016 года валюта резко упала до рекордно низкого уровня в 82,4 рубля за доллар США, поскольку цены на нефть упали до минимума, невиданного более десяти лет. Он постепенно стабилизировался между 60 и 70 руб. за доллар США по мере улучшения состояния экономики и восстановления цен на нефть с января 2016 года9.0003

Фискальная политика

После долгового кризиса в стране в 1998 г. почти десятилетнее окружение благоприятных цен на сырьевые товары (особенно в энергетическом секторе), относительно слабый рубль и жесткая налогово-бюджетная политика позволили России поддерживать профицит бюджета с 2001 по 2008, пока не разразился мировой финансовый кризис.

Россия сильно зависит от экспорта энергоресурсов. В 2008 финансовом году доходы от нефти и газа достигли пика, составив половину российского федерального бюджета. Однако с тех пор, как мировой финансовый кризис поразил страну в 2009 г., российская экономика начала испытывать дефицит бюджета. В 2012, 2013 и 2014 годах дефицит бюджета России составлял -0,02%, -0,7% и -0,6% ВВП соответственно. Исключением стал 2011 г., когда российский бюджет имел профицит в размере 0,8% ВВП.

Исключением стал 2011 г., когда российский бюджет имел профицит в размере 0,8% ВВП.

Низкие цены на нефть и обвал внутреннего спроса и импорта по мере того, как экономика впала в рецессию, сократили доходы бюджета в 2015 году. Фактически, влияние низких цен на нефть на доходы бюджета России также поставило под сомнение долгосрочные экономические перспективы страны. как фискальная устойчивость. Падение цен на энергоносители и зависимость российского правительства от энергетических доходов для финансирования своего бюджета (доходы от нефти и природного газа составляют около 52% российского бюджета) вынудили российское правительство пересмотреть свою налогово-бюджетную политику. В начале сентября 2015 года Министерство финансов объявило о решении приостановить действие бюджетного правила — закона, призванного ограничить государственные расходы.

Бюджетное правило вступило в силу в 2013 году, чтобы предотвратить растрату правительством непредвиденных доходов от нефти и вместо этого направить их в фонды на черный день. Правило также направлено на ограничение государственных расходов прогнозируемыми доходами, не связанными с нефтью, доходами от нефти, рассчитанными с использованием долгосрочных исторических цен на нефть, и бюджетным дефицитом на уровне не более 1,0% ВВП. В то время, когда правило было введено, российские власти были обеспокоены тем, что доходы, полученные от роста цен на нефть, будут стимулировать проциклические расходы. Однако в условиях слабого экономического роста и цен на нефть всего в два раза ниже уровня 2014 года Россия столкнулась с противоположной проблемой.

Правило также направлено на ограничение государственных расходов прогнозируемыми доходами, не связанными с нефтью, доходами от нефти, рассчитанными с использованием долгосрочных исторических цен на нефть, и бюджетным дефицитом на уровне не более 1,0% ВВП. В то время, когда правило было введено, российские власти были обеспокоены тем, что доходы, полученные от роста цен на нефть, будут стимулировать проциклические расходы. Однако в условиях слабого экономического роста и цен на нефть всего в два раза ниже уровня 2014 года Россия столкнулась с противоположной проблемой.

Поскольку бюджетное правило ограничивает государственные расходы долгосрочными историческими ценами на нефть, если бы закон продолжал действовать в 2016 году, это означало бы справочную цену выше той, которая прогнозировалась на 2016 год, которая составляла в среднем 50 долларов США за бочка.

Официально бюджетное правило временно приостановлено. Некоторые советники, в том числе бывший министр финансов Алексей Кудрин, высказались в поддержку приостановки действия правила как минимум на год. Более того, помимо приостановки действия бюджетного правила, правительство также объявило о переходе от трехлетнего бюджетного плана к однолетнему бюджетному планированию. Трехлетний бюджетный план был разработан, чтобы заставить правительство придерживаться среднесрочного подхода и избегать необоснованных обязательств. В целом, изменения в бюджетном процессе проложили путь к более гибкой фискальной политике в попытке смягчить низкие цены на нефть и более слабый экономический рост.

Более того, помимо приостановки действия бюджетного правила, правительство также объявило о переходе от трехлетнего бюджетного плана к однолетнему бюджетному планированию. Трехлетний бюджетный план был разработан, чтобы заставить правительство придерживаться среднесрочного подхода и избегать необоснованных обязательств. В целом, изменения в бюджетном процессе проложили путь к более гибкой фискальной политике в попытке смягчить низкие цены на нефть и более слабый экономический рост.

Некоторые аналитики предполагают , что при значительных резервах и низком государственном долге Россия может позволить себе иметь скромный бюджетный дефицит, не ставя под угрозу финансовую устойчивость. В 2015 году дефицит бюджета составил 2,8%.

В России есть два бюджетных резерва, Резервный фонд и Фонд национального благосостояния (ФНБ), оба из которых оказались под давлением в результате ухудшения экономических условий. Минфин указал, что прогнозируемый на 2015 год дефицит бюджета (2,7 трлн рублей, что эквивалентно 3,8% ВВП) будет покрыт за счет Резервного фонда страны, а не за счет увеличения долга. К сожалению, правительство не смогло покрыть этот дефицит из-за неспособности его финансировать. Из-за международных санкций правительство не может брать кредиты за границей. Правительство разрешило более широкое дискреционное использование ресурсов ФНБ в декабре 2014 года, чтобы помочь стабилизировать финансовую систему. У российского правительства не было другого выбора, кроме как продолжать использовать ФНБ.

К сожалению, правительство не смогло покрыть этот дефицит из-за неспособности его финансировать. Из-за международных санкций правительство не может брать кредиты за границей. Правительство разрешило более широкое дискреционное использование ресурсов ФНБ в декабре 2014 года, чтобы помочь стабилизировать финансовую систему. У российского правительства не было другого выбора, кроме как продолжать использовать ФНБ.

Что дальше для России?

Постоянные геополитические опасения России, связанные с Украиной, и вытекающие из этого санкции со стороны Запада нанесли ущерб экономике за последние несколько лет. Их сильно зависящая от сырьевых товаров экономика, особенно энергетический сектор, сильно пострадала из-за глобального падения цен на сырьевые товары. Это сильно повлияло на российский экспорт, и начал проявляться эффект снежного кома, переворачивая и сглаживая другие части экономики. Несмотря на то, что многие негативные риски в отношении российской экономики очевидны, у нее все еще есть много возможностей для этого.

Как было указано в заключении к части 1, Россия является крупнейшей страной в мире по площади суши, в которой всего понемногу с точки зрения геологии — гор, лесов и береговой линии. Из-за своей обширной территории он обладает обширными минеральными и энергетическими ресурсами, фактически самыми большими запасами в мире, что делает его одним из крупнейших производителей нефти и природного газа во всем мире. Он также играет заметную роль во многих глобальных организациях, таких как ООН, «Большая двадцатка» и Совет Европы, и это лишь некоторые из них, и, следовательно, он имеет большой охват и власть, чтобы делать вещи в глобальном масштабе в своем услуга.

Итак, куда они идут дальше? В 2010 году Россия присоединилась к ассоциации БРИКС, группе из пяти стран, названных пятью крупнейшими развивающимися рынками, однако спад в России в последнее время отразился на многих других членах группы. Возникает множество вопросов относительно того, суждено ли им навсегда стать потенциальной развивающейся экономикой или вскоре они поднимутся, чтобы стать мировой экономической сверхдержавой.