Содержание

Курсы валют в Керчи на сегодня, выгодный обмен в 1 банке Керчи наличной валюты

Курсы валют в Керчи на сегодня, выгодный обмен в 1 банке Керчи наличной валюты

Главная

Курсы валют

Керчь

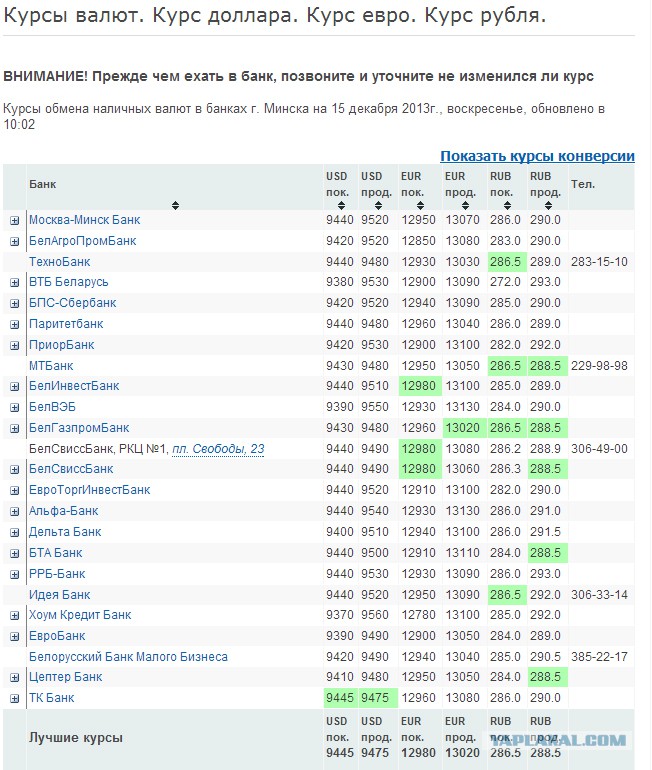

Список лучших обменных курсов иностранной валюты на сегодня — покупки и продажи доллара и евро в банках Керчи.

Для расчёта итоговой суммы, которую вы получите на руки, воспользуйтесь

валютным конвертером. Наличие необходимой суммы в выбранном отделении обязательно

уточняйте по телефону контакт-центр банка.

Значения курсов обмена являются актуальными для головных офисов банков

на 3 декабря 2022, 06:43.

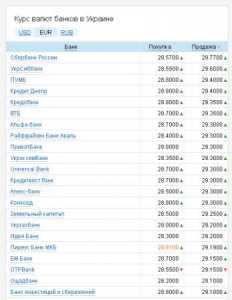

Обмен валюты по лучшему курсу в Керчи

Подбор лучшего курса доллара и евро в Керчи на сегодня по данным для головных офисов банков.

Рассчитать сумму обменной операции можно предварительно онлайн: внесите

в конвертер валюты

сумму для обмена в рублях/валюте и приобретаемую валюту или рубли. В таблице предложения

банков размещены от наиболее до наименее выгодных, информация о лучшем курсе обмена в

подразделениях банков указана на карте города, с учетом режима работы в выходные дни –

в субботу или в воскресенье.

Курсы валют по городам

-

Керчь -

Севастополь -

Симферополь -

Ялта -

Евпатория -

Феодосия

-

Алушта -

Джанкой -

Красноперекопск -

Саки -

Выбор города

Реклама

Продолжая работу с сайтом, вы даете согласие на использование файлов Cookies.

Подробнее

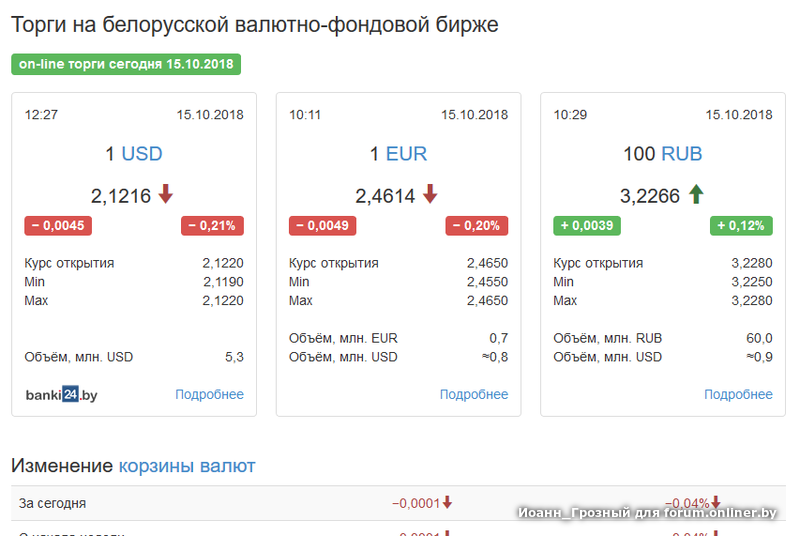

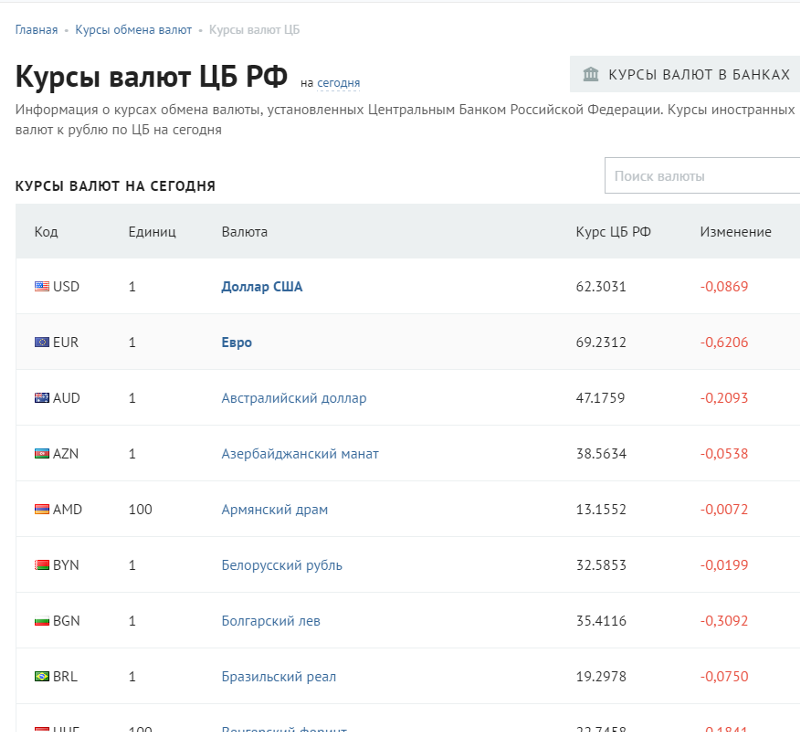

Курс валют в Керчь на сегодня

| Курс в банках | Биржевой | ЦБР | ||

|---|---|---|---|---|

Больше валют

Курс валют ведущих банков России

- Наличный

- ОНЛАЙН

- Карты

| Организация | Обнов.Обновлено | Покупка | Продажа |

|---|

Загружаем данные…

Перейти в раздел

Обновлено

Курс ведущих криптовалют к доллару

Завести кошелек+

Загружаем данные…

Больше валют

Мониторинг web денег

Загружаем данные. ..

..

{{#currency_from_image}}

{{/currency_from_image}}

{{ currency_from }}

{{#currency_minamount_from}}

Мин:

{{/currency_minamount_from}}

{{#currency_maxamount_from}}

Макс:

{{/currency_maxamount_from}}

{{#currency_to_image}}

{{/currency_to_image}}

{{ currency_to }}

{{#currency_minamount_to}}

Мин:

{{/currency_minamount_to}}

{{#currency_maxamount_to}}

Макс:

{{/currency_maxamount_to}}

{{#currency_minamount_from}}

Мин: {{#currency_from_image}}

{{/currency_from_image}}

{{/currency_minamount_from}}

{{#currency_maxamount_from}}

Макс: {{#currency_from_image}}

{{/currency_from_image}}

{{/currency_maxamount_from}}

{{#currency_minamount_to}}

Мин: {{#currency_to_image}}

{{/currency_to_image}}

{{/currency_minamount_to}}

{{#currency_maxamount_to}}

Макс: {{#currency_to_image}}

{{/currency_to_image}}

{{/currency_maxamount_to}}

{{/new}}

{{#old}} {{#badges. length}}

length}}

{{#badges}}

{{/badges}}

{{/badges.length}}

{{#currency_from_image}}

{{/currency_from_image}}

{{ currency_from }}

{{#currency_minamount_from}}

Мин:

{{/currency_minamount_from}}

{{#currency_maxamount_from}}

Макс:

{{/currency_maxamount_from}}

{{#currency_to_image}}

{{/currency_to_image}}

{{ currency_to }}

{{#currency_minamount_to}}

Мин:

{{/currency_minamount_to}}

{{#currency_maxamount_to}}

Макс:

{{/currency_maxamount_to}}

{{#currency_minamount_from}}

Мин: {{#currency_from_image}}

{{/currency_from_image}}

{{/currency_minamount_from}}

{{#currency_maxamount_from}}

Макс: {{#currency_from_image}}

{{/currency_from_image}}

{{/currency_maxamount_from}}

{{#currency_minamount_to}}

Мин: {{#currency_to_image}}

{{/currency_to_image}}

{{/currency_minamount_to}}

{{#currency_maxamount_to}}

Макс: {{#currency_to_image}}

{{/currency_to_image}}

{{/currency_maxamount_to}}

{{/old}}

{{ organization. wmid }}

wmid }}

Бизнес Уровень:

Претензии / Отзывы / Иски:

{{/organization.wmid}}

{{#organization.wm_advisor}}

WM Advisor:

{{/organization.wm_advisor}}

{{#rate.badges.length}}

{{#rate.badges}}

{{ title }}

{{/rate.badges}}

{{/rate.badges.length}}

Обсудить

Эксклюзивное интервью главного экономиста Альфа-Банка о перспективах России

Восточная Европа

администратором FPA | 26 февраля 2018 г. |

Российская экономика вернулась к росту в 2017 году после нескольких лет рецессии. Тем не менее, впереди еще большие проблемы, в том числе необходимость бюджетной реформы, капитальный ремонт финансового сектора и риск санкций. Наталья Орлова , главный экономист и глава отдела макроанализа Альфа-банка, предлагает свое экспертное мнение по этим вопросам Майклу Логинову из GRI и предупреждает, что рынок может неправильно оценивать суверенные риски России.

В связи с президентскими выборами в следующем месяце и широко ожидаемой победой Владимира Путина спекуляции, естественно, обращаются к тому, что это будет означать для российской экономики. Оптимисты надеются на массовые реформы в рамках Экономической стратегии на 2018–2024 годы, предложенной бывшим министром финансов Алексеем Кудриным. Реструктуризация не может быть эффективной без действий по нескольким направлениям, особенно с учетом истощения Резервного фонда России в конце 2017 года9.0003

Финансовый сектор является одной из таких областей. В 2017 году российское правительство оказало финансовую помощь Окрытию Банку, Бинбанку, Промсвязьбанку и Банку Югра, и состояние сектора остается неопределенным. Уровень просроченных кредитов продолжает расти, что ставит под вопрос устойчивость недавнего очевидного восстановления экономики. Положительным моментом является то, что инфляционное воздействие финансовой помощи кажется минимальным, а время для капитального ремонта российских банков является подходящим.

Цены на нефть – еще один вопросительный знак для России в 2018 году и далее. В 2017 году на долю нефти по-прежнему приходилось более 50% экспортных доходов и 40% общих доходов федерального бюджета. Хотя можно ожидать стабильных цен из-за мер со стороны предложения, таких как недавняя сделка ОПЕК, подписанная в Москве и Эр-Рияде, глобальный спрос меняется благодаря достижениям в области электромобильности и потенциальному снижению зависимости Китая от нефти. Зависимость России от экспорта сырьевых товаров по-прежнему делает ее экономику уязвимой перед волатильностью цен.

Наконец, международные санкции являются потенциальным экономическим пунктом повестки дня Кремля в 2018 году. Несмотря на публикацию казначейством США списка ближайшего окружения Путина и недавние обвинения в отношении 13 российских граждан и 3 российских организаций, Конгресс еще не ввел новые санкции в отношении Россия и некоторые страны Европы призывают к ослаблению санкций. Тем не менее, риск новых мер со стороны Вашингтона в отношении крупного российского бизнеса и/или суверенного долга представляет большую неопределенность для Москвы.

МЛ: Если президент Путин будет переизбран в марте, в каком направлении, по вашему мнению, он поведет российскую экономику в свой следующий срок?

NO: Луч надежды на 2018 год связан с ожиданиями программы экономических реформ, которая, согласно консенсусу, должна быть обнародована после президентских выборов или после назначения нового кабинета министров (к маю 2018 года). Рыночный консенсус предполагает, что новая программа будет сформирована на основе предложений Кудрина по Экономической стратегии на 2018-2024 годы в лучшем случае или будет представлена смесью стратегий Кудрина и столыпинского клуба в худшем случае. Если объединенная программа будет реализована, она будет содержать некоторые структурные меры, например, в области таможенных служб и правовой системы, но также будет сосредоточена на реализации программ поддержки отрасли.

Однако я твердо убежден, что президент сосредоточится на бюджетной политике, а не на крупномасштабных реформах.

Это связано с тем, что задачи, стоящие перед бюджетом, становятся все острее.

Это связано с тем, что задачи, стоящие перед бюджетом, становятся все острее.

Это связано с тем, что задачи, стоящие перед бюджетом, становятся все острее.Сокращается пространство для маневра в расходной части: в 2016 г. около 57% расходов консолидированного бюджета приходилось на социальные расходы (21% ВВП), а совокупные расходы на оборону и внутреннюю безопасность на консолидированном уровне составили 6,7% ВВП, что практически равно 7,3% ВВП, выделяемых на образование и здравоохранение.

Опасения по поводу инвестиций в человеческий капитал вынудили Алексея Кудрина недавно призвать к увеличению нового бюджетного правила для цен на нефть, т.е. поднять его с 40 долларов за баррель до 45 долларов за баррель. В то же время, несмотря на то, что к концу 2017 г. в России по-прежнему ожидается наличие около 80 млрд долларов государственных сбережений, Резервный фонд к концу 2017 г. был исчерпан. Фонд национального благосостояния) будут унифицированы, что сигнализирует об усилении давления на государственные сбережения.

Нахождение баланса между большими социальными обязательствами, необходимостью поддержания определенного уровня государственных услуг и стремлением избежать роста долга — сложная задача, которая потребует внимания кабинета министров. Увеличение налоговой нагрузки на физических лиц выглядит неизбежным с учетом этих вызовов. Тем не менее, решение об увеличении налоговой нагрузки, каким бы необходимым оно ни было, по-прежнему болезненно и теперь, похоже, будет отложено до 2020 года.

Увеличение налоговой нагрузки на физических лиц выглядит неизбежным с учетом этих вызовов. Тем не менее, решение об увеличении налоговой нагрузки, каким бы необходимым оно ни было, по-прежнему болезненно и теперь, похоже, будет отложено до 2020 года.

МЛ: Как, по вашему мнению, энергетические рынки повлияют на российскую экономику в 2018 году?

NO: В предыдущие годы рост цен на нефть приводил к притоку капитала в Россию, и по этому каналу повышалась экономическая активность – несмотря на то, что это было связано с укреплением курса рубля. Сейчас ситуация иная: более высокие цены на нефть стабилизируют курс рубля; однако это не приносит в Россию больше капитала, частично из-за существенного замедления темпов роста и частично из-за санкций.

Это и раньше позволяло обеспечить высокий уровень расходов кабинета министров, однако сейчас кабинет министров планирует держать под контролем номинальные расходы на уровне 16,4-16,5 трлн руб. в год. Таким образом, из-за изменившейся динамики даже более высокие цены на нефть окажут очень мало положительного влияния на экономический рост.

в год. Таким образом, из-за изменившейся динамики даже более высокие цены на нефть окажут очень мало положительного влияния на экономический рост.

В то время как положительная и стабильная тенденция цен на нефть обеспечивается мерами со стороны предложения, т. е. соглашением ОПЕК, еще одним важным аспектом обсуждения нефти, конечно же, является то, что происходит с глобальным спросом на нефть. С этой стороны растут опасения по поводу влияния технологических изменений на автомобильный рынок и силы экономического роста в Китае, которые делают Россию очень уязвимой к рискам снижения цен на нефть. Нефть по-прежнему составляет около 55% от общего объема экспортных доходов в 2017 году и 40% доходов федерального бюджета в прошлом году.

МЛ: Как показывают цифры, российская экономика оправилась от рецессии и последствий санкций. Как санкции повлияют на экономику в 2018 году?

NO: До недавнего времени санкции имели ограниченное влияние на российскую экономику – они снижали аппетиты банков и компаний к внешнему долгу, но это не особо мешало иностранным инвесторам делать портфельные вложения в российские облигации или фондовые рынки.

Важно и то, что после срабатывания реакции на санкции в виде продовольственно-импортных ограничений (в результате чего доля импорта в потреблении продовольствия в России снизилась с 30-35% до 2014 г. до 23% в настоящее время) контрсанкции фактически не использовались в качестве политического ответа. Вместо этого российские власти фактически сигнализировали о своем намерении открыть путь к диалогу.

Это равновесие, однако, хрупко и может быть нарушено, если санкционное давление перейдет на новый уровень. В повестке дня на 2018 год два риска:

- введение санкций против крупных российских бизнес-групп и/или

- введение санкций по суверенному долгу.

Второй вариант явно будет очень негативным, и мы не считаем, что этот сценарий заложен рынком в цене.

Наше главное беспокойство связано не столько с чисто экономическим эффектом такой меры – в конце концов, долг российского правительства составляет всего 13% ВВП, который на 70% финансируется из местных средств, – сколько с неясной реакцией, какие суверенные санкции могут спровоцировать с российской стороны.

МЛ: Какую роль будут играть ПИИ в России в этом году? Какие, на ваш взгляд, ключевые политические и регуляторные решения (помимо выборов) могут повлиять на инвестиционный климат в 2018 году?

NO: В России ПИИ исторически существовали на очень низком уровне около 1% ВВП – вместо этого страна в основном полагалась на внешний долг как на источник своего роста, а не на приток ПИИ. Кроме того, текущая санкционная среда усложняет любое изменение этой стратегии и будет держать российскую экономику закрытой с точки зрения внешних долгосрочных инвесторов.

При этом с экономической точки зрения в прошлом году был предпринят ряд шагов для улучшения инвестиционного климата. Главным достижением стала стратегия таргетирования инфляции в России.

Прошлый год был исключительно успешным для ЦБ – инфляция достигла целевого уровня 4,0% в июле и замедлилась до 2,5% г/г к концу 2017 г. Это отражает сочетание продовольственной дефляции и слабой денежной трансмиссии; однако замедление инфляции было более быстрым, чем ожидалось, что вызывает опасения по поводу 2018 года, когда инфляция может вернуться. Я ожидаю, что к концу весны 2018 года инфляция останется на уровне около 2,0% в годовом исчислении, что в значительной степени отражает дефляционные тенденции 2017 года; тем не менее, я все же ожидаю, что к концу 2018 года инфляция составит около 4,0%. Это дополнительный аргумент в пользу того, чтобы налоговые реформы были отложены до 2020 года9.0003

Я ожидаю, что к концу весны 2018 года инфляция останется на уровне около 2,0% в годовом исчислении, что в значительной степени отражает дефляционные тенденции 2017 года; тем не менее, я все же ожидаю, что к концу 2018 года инфляция составит около 4,0%. Это дополнительный аргумент в пользу того, чтобы налоговые реформы были отложены до 2020 года9.0003

Инфляционные риски оправдывают мнение о том, что ЦБ РФ, вероятно, приостановит цикл снижения ключевой ставки со 2К18; мы ожидаем, что к тому времени он снизит ключевую ставку до 7,5%. Назначение нового кабинета и дебаты о приоритетах бюджетной политики заложили идеальную основу для ЦБ РФ, чтобы сообщить о паузе на этом уровне, выше номинальной равновесной ставки 6,5-7,0%.

Это решение денежно-кредитной политики обусловлено двумя вескими причинами. Во-первых, мы всегда считали способность ЦБ РФ повышать учетную ставку ограниченной; это звучит еще более верно теперь, когда ЦБ РФ был обременен рядом крупных банков, которые необходимо реструктурировать. Во-вторых, внешняя среда несет в себе риски – в случае введения новых санкций процентные ставки в России должны вырасти, и высокие реальные ставки в настоящее время являются резервом против этого риска.

Во-вторых, внешняя среда несет в себе риски – в случае введения новых санкций процентные ставки в России должны вырасти, и высокие реальные ставки в настоящее время являются резервом против этого риска.

Однако лучшая прозрачность в области денежно-кредитной политики уравновешивается структурными проблемами. Например, с точки зрения инвестиций рост, который, по нашим оценкам, на 90% был обусловлен активностью в Крыму, Москве и на Дальнем Востоке в 9М17, скорее всего, замедлится.

В связи с тем, что Керченский мост должен быть завершен к президентским выборам в марте 2018 года, а программа реконструкции Москва-Сити, как ожидается, наберет обороты только после 2018 года, Дальневосточный газопровод, похоже, станет главной движущей силой роста инвестиций в 2018 году.

Продолжающееся сокращение доли заемных средств в корпоративном секторе и опасения по поводу финансовой нестабильности также ограничат рост инвестиций – мы ожидаем увеличения роста инвестиций на 2,5% в годовом исчислении в 2018 году. Сторона потребления выглядит более позитивно, однако очевидный риск – это сценарий более низкой рост номинальной заработной платы (функция низкой инфляции в 2017 г.) в сочетании с ускорением фактической инфляции в 2018 г., что нанесет ущерб покупательной способности населения. Такая перспектива будет держать рост инвестиций сосредоточенным на государственных проектах.

Сторона потребления выглядит более позитивно, однако очевидный риск – это сценарий более низкой рост номинальной заработной платы (функция низкой инфляции в 2017 г.) в сочетании с ускорением фактической инфляции в 2018 г., что нанесет ущерб покупательной способности населения. Такая перспектива будет держать рост инвестиций сосредоточенным на государственных проектах.

МЛ: Как Россия может способствовать развитию малого и среднего бизнеса и как правительство может поощрять предпринимательство?

NO: Развитие сектора МСП всегда было в центре внимания экономистов; однако это не приносит никаких положительных новостей. Доля доходов, которые население России получает от предпринимательской деятельности, снизилась с 15% в 2000 г. до 7% в 2016 г. Доля МСП остается ниже 20% ВВП с 2000 г., и в этой области не наблюдается особых изменений.

Россия остается страной крупных компаний и государственных служб, и, согласно опросам, большинство населения отдает приоритет карьере, работая на государство. Статистика указывает на то, что государственный сектор поглощает до 25% российской рабочей силы, а в сочетании с госкомпаниями эта цифра может достигать 30-35%.

Статистика указывает на то, что государственный сектор поглощает до 25% российской рабочей силы, а в сочетании с госкомпаниями эта цифра может достигать 30-35%.

МЛ: Что конкретно говорит о состоянии финансового сектора финансовая помощь банкам «Открытие» и БИН, и какое влияние мы можем ожидать на общие экономические перспективы?

NO: Несмотря на неопределенность в отношении стоимости спасательных работ, похоже, сейчас прекрасная возможность навести порядок в банковском секторе. На рынке есть опасения по поводу инфляционных последствий действий ЦБ РФ, который обеспечит вливание капитала в балансы проблемных банков через Фонд консолидации банковского сектора (ФКБС). Однако реальность такова, что при инфляции на уровне 2,5% в годовом исчислении в 2017 году момент выглядит подходящим для начала реструктуризации.

В дополнение к низкому уровню инфляции текущий умеренный рост банковского сектора сдерживает инфляционные последствия спасения банков. Потенциальные инфляционные риски в связи с оттоком депозитов ОАО «Открытие» в июле-августе (0,7 трлн руб. за счет депозитов физических и юридических лиц) реализуются по двум сценариям: 1) если депозиты будут выведены из банковской системы и использованы для прямого стимулирования потребления, и 2 ), если они перетекают в другие банки и используются для повышения кредитной активности.

Потенциальные инфляционные риски в связи с оттоком депозитов ОАО «Открытие» в июле-августе (0,7 трлн руб. за счет депозитов физических и юридических лиц) реализуются по двум сценариям: 1) если депозиты будут выведены из банковской системы и использованы для прямого стимулирования потребления, и 2 ), если они перетекают в другие банки и используются для повышения кредитной активности.

Ни один из этих вариантов не выглядит реалистичным. Во-первых, около 60% оттока депозитов из «Открытия» было поглощено государственными банками (депозиты физических лиц направлялись в ВТБ, а счета юридических лиц в основном направлялись в Сбербанк), а тенденция роста депозитов не изменилась за 2 часа 27 минут. Во-вторых, поскольку корпоративный кредитный портфель в 2017 г. находился в стагнации. Кроме того, с июня средний объем депозитов банка в ЦБ РФ к концу года увеличился с 0,7 трлн руб. до 1,5 трлн руб. Таким образом, инфляционные опасения по поводу спасения «Открытия» и Бинбанка выглядят преувеличенными.

Независимо от времени, очистка балансов относительно крупных частных банков является подходящим ответом на решение проблем с безнадежными кредитами.

Недавний анализ ЕБРР 100 стран (как развитых, так и развивающихся) за период 1997-2014 гг. показывает, что игнорирование проблемы проблемных кредитов может привести к замедлению роста ВВП на 2 п.п. в год до тех пор, пока проблема не будет решена. Очистка банковской системы сопряжена с краткосрочными затратами, но с долгосрочными выгодами. Таким образом, мы приветствуем усилия ЦБ по очистке банковского сектора и, несмотря на несоответствия в процедуре (ЦБ слишком долго принимал решение по «Открытию»), это долгожданный шаг.

Основное беспокойство в связи с последними событиями в банковском секторе связано с историей экономического роста России. Ускорение экономической активности обычно совпадает с постепенным улучшением качества кредитов и оказывает поддержку тем банкам, которые испытали трудности в кризисные годы. Однако на данный момент для России это не так: уровень неработающих кредитов продолжал расти с 2007 г. в номинальном выражении и текущий объем даже в процентном выражении выше предыдущего пика 2009 г..

Однако на данный момент для России это не так: уровень неработающих кредитов продолжал расти с 2007 г. в номинальном выражении и текущий объем даже в процентном выражении выше предыдущего пика 2009 г..

Таким образом, крах двух крупных частных банков не соответствует восстановлению экономической активности.

Иными словами, последние события в банковском секторе подтверждают мнение о том, что восстановление экономики, во-первых, связано с разовыми факторами, а во-вторых, весьма неравномерно распределено по сегментам и регионам. Падение промышленного производства в 4К17 подтверждает наши опасения.

МЛ: Вы видите укрепление рубля в 2018 году? Каковы более широкие последствия внутри страны и за рубежом?

NO: Хорошая новость для обменного курса рубля: недавнее восстановление цен на нефть помогает рублю сохранить свои сильные позиции, что обеспечит более высокий, чем ожидалось, профицит счета текущих операций, по крайней мере, в начале 2018 года.