Содержание

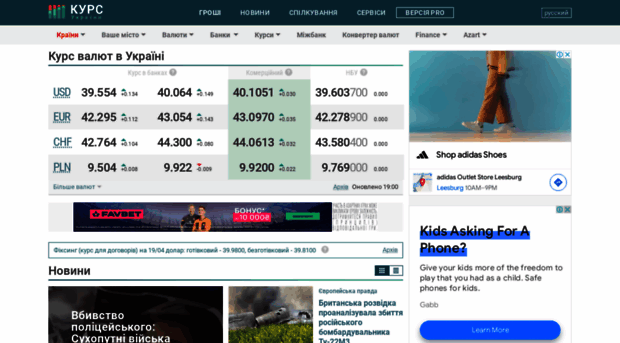

Курс канадского доллара на сегодня

Обновлено 25.03.2023, 12:00

| Код | Валюта | Название | Курс |

|---|---|---|---|

| 124 | CAD | Канадский доллар | 26,7412 |

Другие валюты

Источник: НБУ

График изменения курса валют канадского доллара НБУ

- USD

- EUR

- CAD

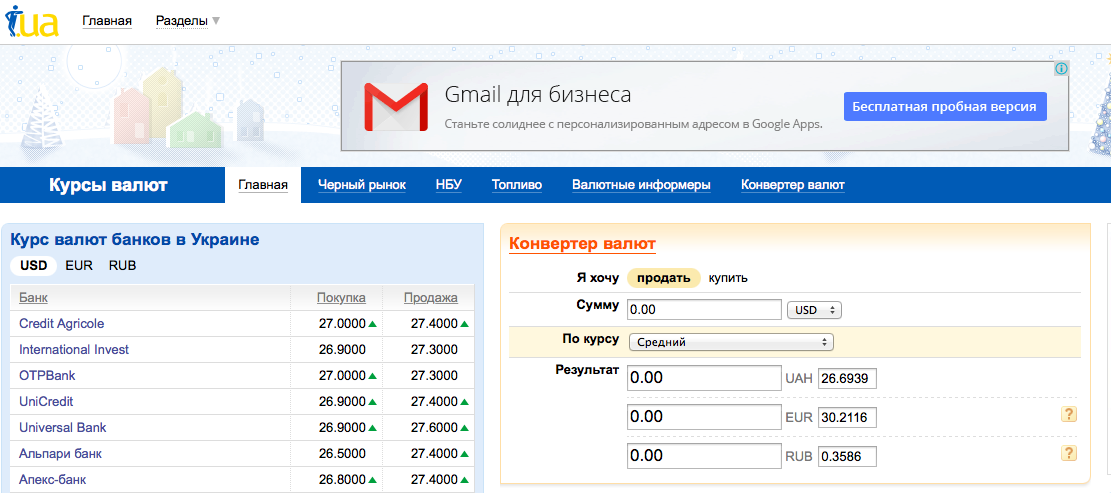

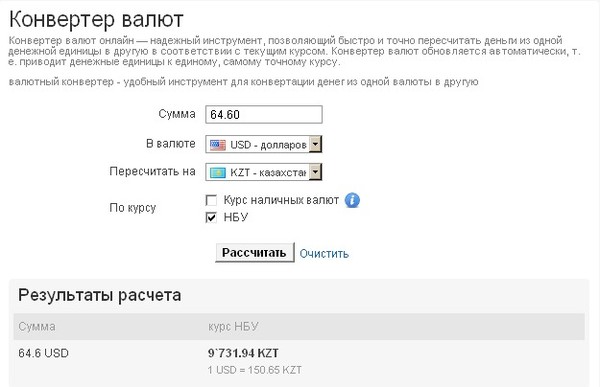

Конвертер валют

Расширенный конвертер

Другие валюты

Курсы валют обновляемые ежедневно

Обновлено 25.03.2023, 12:00

| Код | Валюта | Название | Курс |

|---|---|---|---|

| 36 | AUD | Австралийский доллар | 24,4845 |

| 933 | BYN | Белорусский рубль | 13,2919 |

| 124 | CAD | Канадский доллар | 26,7412 |

| 756 | CHF | Швейцарский франк | 39,8872 |

| 156 | CNY | Юань женьминьби | 5,3545 |

| 203 | CZK | Чешская крона | 1,6802 |

| 208 | DKK | Датская крона | 5,3391 |

| 214 | DOP | Домініканське песо | 0,6605 |

| 12 | DZD | Алжирский динар | 0,2672 |

| 978 | EUR | Евро | 39,7665 |

| 826 | GBP | Английский фунт стерлингов | 44,8861 |

| 348 | HUF | Венгерский форинт | 0,1034 |

| 360 | IDR | Индонезийская рупия | 0,0024 |

| 364 | IRR | Иранский риал | 0,0009 |

| 392 | JPY | Японская йена | 0,2781 |

| 398 | KZT | Казахстанский тенге | 0,0788 |

| 498 | MDL | Молдавский лей | 1,9693 |

| 578 | NOK | Норвежская крона | 3,5194 |

| 985 | PLN | Польский злотый | 8,4883 |

| 643 | RUB | Российский рубль | 0,4806 |

| 752 | SEK | Шведская крона | 3,541 |

| 702 | SGD | Сингапурский доллар | 27,5532 |

| 764 | THB | Тайский бат | 1,0343 |

| 934 | TMT | Туркменский манат | 10,4482 |

| 788 | TND | Тунисский динар | 11,6409 |

| 949 | TRY | Турецкая лира | 1,9202 |

| 840 | USD | Доллар США | 36,5686 |

| 860 | UZS | Узбекский сум | 0,0032 |

| 960 | XDR | СДР | 49,2628 |

| XPD | 52707,42 | ||

| XPT | 35823,33 | ||

| 710 | ZAR | Южноафриканский рэнд | 2,0093 |

Источник: НБУ

Курсы валют обновляемые ежемесячно

Обновлено 25. 03.2023, 12:00

03.2023, 12:00

| Код | Валюта | Название | Курс |

|---|---|---|---|

| 784 | AED | Дирхам ОАЭ | 9,9563 |

| 51 | AMD | Армянский драм | 0,0939 |

| 944 | AZN | Азербайджанский манат | 21,5414 |

| 50 | BDT | Така | 0,3458 |

| 975 | BGN | Болгарский лев | 20,3351 |

| 986 | BRL | Бразильский реал | 7,03 |

| 818 | EGP | Египетский фунт | 1,1819 |

| 981 | GEL | Грузинский лари | 13,9965 |

| 344 | HKD | Гонконгский доллар | 4,6587 |

| 191 | HRK | Хорватская куна | 5,1685 |

| 376 | ILS | Израильский шекель | 10,113 |

| 356 | INR | Индийская рупия | 0,4445 |

| 368 | IQD | Иракский динар | 0,0279 |

| 417 | KGS | Киргизский сом | 0,4183 |

| 410 | KRW | Вона Республики Корея | 0,0286 |

| 422 | LBP | Ливанский фунт | 0,0024 |

| 434 | LYD | Ливийский динар | 7,5589 |

| 504 | MAD | Марокканский дирхам | 3,5203 |

| 484 | MXN | Мексиканское новое песо | 1,9703 |

| 458 | MYR | Малайзийский ринггитт | 8,1499 |

| 554 | NZD | Новозеландский доллар | 22,8865 |

| 586 | PKR | Пакистанская рупия | 0,14 |

| 946 | RON | Румынский лей | 8,0786 |

| 941 | RSD | Сербський динар | 0,3309 |

| 682 | SAR | Риал Саудовской Аравии | 9,7441 |

| 972 | TJS | Таджикский сомоны | 3,35 |

| 901 | TWD | Новый тайванский доллар | 1,197 |

| 704 | VND | Вьетнамский донг | 0,0015 |

| XAG | 836,16 | ||

| XAU | 72070,49 |

Источник: НБУ

Обсуждение валютного рынка

5 комментариев

Прогнозы по курсам от аналитика Алексея Козырева

Як заробітчани впливали на Україну до війни і впливають зараз? Прогноз курсу @financialportalminfin

2023-03-23

Крах банків в США: причини, наслідки для світової економіки та що це значить для України

2023-03-16

Долар дешевшає. Чи надовго та що буде далі? Хто скуповує срібло та чи вкладатися в нього українцям?

Чи надовго та що буде далі? Хто скуповує срібло та чи вкладатися в нього українцям?

2023-03-02

Гра в депозит. Обираємо депозит: гривневий чи валютний. Прогноз курсу @financialportalminfin

2023-02-23

Що купити: долар євро чи ОВДП? Прогноз курсу @financialportalminfin

2023-02-16

Алексей Козырев

Аналитик

Валютные новости

Все новости

Курс швейцарского франка на сегодня

Обновлено 25.03.2023, 12:00

| Код | Валюта | Название | Курс |

|---|---|---|---|

| 756 | CHF | Швейцарский франк | 39,8872 |

Другие валюты

Источник: НБУ

График изменения курса валют швейцарского франка НБУ

- USD

- EUR

- CHF

Конвертер валют

Расширенный конвертер

Другие валюты

Курсы валют обновляемые ежедневно

Обновлено 25. 03.2023, 12:00

03.2023, 12:00

| Код | Валюта | Название | Курс |

|---|---|---|---|

| 36 | AUD | Австралийский доллар | 24,4845 |

| 933 | BYN | Белорусский рубль | 13,2919 |

| 124 | CAD | Канадский доллар | 26,7412 |

| 756 | CHF | Швейцарский франк | 39,8872 |

| 156 | CNY | Юань женьминьби | 5,3545 |

| 203 | CZK | Чешская крона | 1,6802 |

| 208 | DKK | Датская крона | 5,3391 |

| 214 | DOP | Домініканське песо | 0,6605 |

| 12 | DZD | Алжирский динар | 0,2672 |

| 978 | EUR | Евро | 39,7665 |

| 826 | GBP | Английский фунт стерлингов | 44,8861 |

| 348 | HUF | Венгерский форинт | 0,1034 |

| 360 | IDR | Индонезийская рупия | 0,0024 |

| 364 | IRR | Иранский риал | 0,0009 |

| 392 | JPY | Японская йена | 0,2781 |

| 398 | KZT | Казахстанский тенге | 0,0788 |

| 498 | MDL | Молдавский лей | 1,9693 |

| 578 | NOK | Норвежская крона | 3,5194 |

| 985 | PLN | Польский злотый | 8,4883 |

| 643 | RUB | Российский рубль | 0,4806 |

| 752 | SEK | Шведская крона | 3,541 |

| 702 | SGD | Сингапурский доллар | 27,5532 |

| 764 | THB | Тайский бат | 1,0343 |

| 934 | TMT | Туркменский манат | 10,4482 |

| 788 | TND | Тунисский динар | 11,6409 |

| 949 | TRY | Турецкая лира | 1,9202 |

| 840 | USD | Доллар США | 36,5686 |

| 860 | UZS | Узбекский сум | 0,0032 |

| 960 | XDR | СДР | 49,2628 |

| XPD | 52707,42 | ||

| XPT | 35823,33 | ||

| 710 | ZAR | Южноафриканский рэнд | 2,0093 |

Источник: НБУ

Курсы валют обновляемые ежемесячно

Обновлено 25. 03.2023, 12:00

03.2023, 12:00

| Код | Валюта | Название | Курс |

|---|---|---|---|

| 784 | AED | Дирхам ОАЭ | 9,9563 |

| 51 | AMD | Армянский драм | 0,0939 |

| 944 | AZN | Азербайджанский манат | 21,5414 |

| 50 | BDT | Така | 0,3458 |

| 975 | BGN | Болгарский лев | 20,3351 |

| 986 | BRL | Бразильский реал | 7,03 |

| 818 | EGP | Египетский фунт | 1,1819 |

| 981 | GEL | Грузинский лари | 13,9965 |

| 344 | HKD | Гонконгский доллар | 4,6587 |

| 191 | HRK | Хорватская куна | 5,1685 |

| 376 | ILS | Израильский шекель | 10,113 |

| 356 | INR | Индийская рупия | 0,4445 |

| 368 | IQD | Иракский динар | 0,0279 |

| 417 | KGS | Киргизский сом | 0,4183 |

| 410 | KRW | Вона Республики Корея | 0,0286 |

| 422 | LBP | Ливанский фунт | 0,0024 |

| 434 | LYD | Ливийский динар | 7,5589 |

| 504 | MAD | Марокканский дирхам | 3,5203 |

| 484 | MXN | Мексиканское новое песо | 1,9703 |

| 458 | MYR | Малайзийский ринггитт | 8,1499 |

| 554 | NZD | Новозеландский доллар | 22,8865 |

| 586 | PKR | Пакистанская рупия | 0,14 |

| 946 | RON | Румынский лей | 8,0786 |

| 941 | RSD | Сербський динар | 0,3309 |

| 682 | SAR | Риал Саудовской Аравии | 9,7441 |

| 972 | TJS | Таджикский сомоны | 3,35 |

| 901 | TWD | Новый тайванский доллар | 1,197 |

| 704 | VND | Вьетнамский донг | 0,0015 |

| XAG | 836,16 | ||

| XAU | 72070,49 |

Источник: НБУ

Обсуждение валютного рынка

5 комментариев

Прогнозы по курсам от аналитика Алексея Козырева

Як заробітчани впливали на Україну до війни і впливають зараз? Прогноз курсу @financialportalminfin

2023-03-23

Крах банків в США: причини, наслідки для світової економіки та що це значить для України

2023-03-16

Долар дешевшає. Чи надовго та що буде далі? Хто скуповує срібло та чи вкладатися в нього українцям?

Чи надовго та що буде далі? Хто скуповує срібло та чи вкладатися в нього українцям?

2023-03-02

Гра в депозит. Обираємо депозит: гривневий чи валютний. Прогноз курсу @financialportalminfin

2023-02-23

Що купити: долар євро чи ОВДП? Прогноз курсу @financialportalminfin

2023-02-16

Алексей Козырев

Аналитик

Валютные новости

Все новости

Оценка денежно-кредитной политики НБУ в 2022 году

Российское вторжение привело к страшным человеческим жертвам и страданиям, принеся катастрофические последствия для экономики Украины. Были оккупированы большие территории страны, пострадали или полностью уничтожены многие ключевые предприятия и предприятия. Ближе к зиме Россия нанесла серию массированных ракетных ударов по Украине, разрушив критически важную инфраструктуру и убив мирных жителей. Миллионы украинцев были вынуждены переехать в более безопасные регионы внутри страны или за границу. В этих условиях необходимо было обеспечить финансовую устойчивость, бесперебойную работу банковской и платежной систем, государственных финансов и финансовой системы в целом. Необходимо было проводить денежно-кредитную политику для достижения основных целей: удерживать контроль над инфляцией, финансировать дефицит бюджета военного времени, поддерживать уровень международных резервов и стабильность обменного курса. В данной статье рассматривается, как Национальный банк справлялся с этими задачами в 2022 году9.0003

В этих условиях необходимо было обеспечить финансовую устойчивость, бесперебойную работу банковской и платежной систем, государственных финансов и финансовой системы в целом. Необходимо было проводить денежно-кредитную политику для достижения основных целей: удерживать контроль над инфляцией, финансировать дефицит бюджета военного времени, поддерживать уровень международных резервов и стабильность обменного курса. В данной статье рассматривается, как Национальный банк справлялся с этими задачами в 2022 году9.0003

Временное изменение основ денежно-кредитной политики в условиях войны. С началом полномасштабных боевых действий Национальный банк заявил о своей приверженности дальнейшему таргетированию инфляции. В то же время в ситуации высокой неопределенности и чрезвычайных экономических и финансовых условий НБУ принудительно ввел административные ограничения, в частности, на валютном рынке. В условиях коллапса экономики, роста неопределенности и финансовых рисков рыночные монетарные инструменты, особенно учетная ставка, не могли играть существенной роли в функционировании денежного и валютного рынков. Таким образом, фиксация курса Национальным банком позволила избежать неопределенности для населения и бизнеса и держать под контролем девальвационные и инфляционные ожидания. Обменный курс стал ценовым стабилизатором или «номинальным якорем» для всей экономики, предотвращая чрезмерную инфляцию, которая могла еще больше дестабилизировать макроэкономическую ситуацию.

Таким образом, фиксация курса Национальным банком позволила избежать неопределенности для населения и бизнеса и держать под контролем девальвационные и инфляционные ожидания. Обменный курс стал ценовым стабилизатором или «номинальным якорем» для всей экономики, предотвращая чрезмерную инфляцию, которая могла еще больше дестабилизировать макроэкономическую ситуацию.

Денежно-кредитная политика Национального банка Украины в военное время в первую очередь была направлена на полное обеспечение оборонных нужд страны, обеспечение надежной работы финансовых рынков, бесперебойного функционирования банковской и платежной систем, сдерживание инфляционных процессов, стабилизацию обменного курса, поддержание необходимый уровень международных резервов.

Таблица 1. Основные макроэкономические показатели, 2019-2022 гг.

Год | 2019 | 2020 | 2021 | 2022 |

Реальный ВВП (% к предыдущему году) | 3,2 | -3,8 | 3,4 | -33 (сорт) |

Инфляция (%, на конец года) | 4. | 5,0 | 10 | 26,6 |

Обменный курс (грн/$ в среднем за год) | 25,8 | 27 | 27,3 | 31,8 |

Дефицит бюджета (% ВВП) | -2.1 | -5,9 | -3,9 | -20 |

Счет текущих операций (% от ВВП) | -2,7 | 3,3 | -1,6 | 2,7 |

Международные резервы (млрд долларов США на 31 декабря) | 25,3 | 29,1 | 30,9 | 28,5 |

1

1Источник: НБУ, МВФ

Процентная политика. С начала войны до июня НБУ сохранял учетную ставку на уровне 10%. Из-за растущей инфляции реальная процентная ставка становилась все более отрицательной, а неопределенность росла, провоцируя отток депозитов, оказывая давление на обменный курс и в целом повышая риск финансовой дестабилизации. 2 июня НБУ резко повысил учетную ставку до 25%, расширив процентный коридор с +/- 1% до +/-2%. Целью столь резкого повышения ставки была попытка остановить отток депозитов из банковской системы и снизить спрос на иностранную валюту. С другой стороны, это привело к удорожанию кредитов для хозяйствующих субъектов и стоимости обслуживания долга, в том числе для государства.

С начала войны до июня НБУ сохранял учетную ставку на уровне 10%. Из-за растущей инфляции реальная процентная ставка становилась все более отрицательной, а неопределенность росла, провоцируя отток депозитов, оказывая давление на обменный курс и в целом повышая риск финансовой дестабилизации. 2 июня НБУ резко повысил учетную ставку до 25%, расширив процентный коридор с +/- 1% до +/-2%. Целью столь резкого повышения ставки была попытка остановить отток депозитов из банковской системы и снизить спрос на иностранную валюту. С другой стороны, это привело к удорожанию кредитов для хозяйствующих субъектов и стоимости обслуживания долга, в том числе для государства.

Прежде чем принять решение о процентной ставке, НБУ столкнулся с классической дилеммой центрального банка: найти компромисс между сдерживанием инфляции и поддержкой производства товаров и услуг (и ограничением нагрузки на бюджет), среди прочего. В то время не было идеального решения. Возможны и другие тактические ходы, такие как более низкое повышение ставки с одновременной девальвацией гривны или повышение ставки в несколько этапов. Однако решение о повышении процентной ставки было стратегически правильным. Как показали последующие события, приток депозитов, особенно срочных, прекратился (рис. 1). После единовременной девальвации обменный курс стабилизировался на новом уровне (рис. 2).

Однако решение о повышении процентной ставки было стратегически правильным. Как показали последующие события, приток депозитов, особенно срочных, прекратился (рис. 1). После единовременной девальвации обменный курс стабилизировался на новом уровне (рис. 2).

Рисунок 1. Динамика вкладов населения, декабрь 2021 г. = 100

Источник: НБУ, собственные расчеты

экономики, чем сокращение кредитования, которое не было слишком активным даже при низких ставках. В нынешних условиях высокие процентные ставки могут еще больше сдерживать производство. Однако главная причина снижения производства – военная агрессия и разрушение предприятий и инфраструктуры, а не удорожание кредитов.

Положения Закона о Национальном банке Украины (статья 6) также поддержали решение о повышении процентной ставки, определив первоочередную задачу центрального банка по поддержанию ценовой и финансовой стабильности.

Экономический рост следует поддерживать только тогда, когда это не мешает центральному банку выполнять первые две задачи.

Курсовая политика Национального банка . С начала военной агрессии НБУ зафиксировал курс гривны и ввел комплекс мер по ограничению оттока капитала. Позднее в июле новый обменный курс был установлен на уровне 36,6 грн за доллар США. Такие усилия позволили стабилизировать рыночный курс, остановить отток депозитов из банковской системы, снизить спрос на иностранную валюту (рис. 2).

Рисунок 2. Курс гривны к доллару США на наличном рынке в период военного положения

Источник: Finance.ua, НБУ.

Фиксация курса гривны сыграла первостепенную роль в поддержании управляемости инфляционными процессами. Несмотря на корректировку официального курса гривны в июле 2022 года, его фиксация, благодаря интервенциям на валютном рынке и мерам по контролю за движением капитала и валютными операциями, существенно ограничила рост стоимости товаров и услуг, в том числе за счет импортных комплектующих . Существенное влияние данного фактора проявилось в сдерживании инфляционных и курсовых ожиданий граждан и бизнеса, снижении риска финансовой дестабилизации.

Валютное регулирование и международные резервы. Сразу после вторжения России на территорию Украины 24 февраля Национальный банк ввел ограничения на валютном рынке для защиты финансовой системы Украины и обеспечения ее надежной и стабильной работы. Нацбанк также запретил большинство трансграничных валютных платежей, за исключением платежей и снятия наличных с использованием платежных карт за рубежом (с ограничениями).

Рисунок 3. Международные резервы НБУ в 2022 году, млрд долларов

Источник: НБУ

), в основном благодаря финансированию со стороны международных партнеров. Это 88% сводного показателя МВФ по обязательному уровню международных резервов стран-членов МВФ. В 2022 году этого было достаточно для выполнения обязательств Украины и проведения операций Правительства и Национального банка.

Взаимодействие денежно-кредитной политики с бюджетом. В связи с необходимостью поддержки расходов Вооруженных Сил, оборонного и социального бюджета в период боевых действий и в условиях военного положения Верховная Рада (Парламент) приостановила действие положений закона, запрещающих НБУ напрямую поддерживать государственный бюджет и предприятия (т. , покупая их ценные бумаги на первичном рынке). Согласно новой редакции закона целесообразность и объемы таких операций определяются отдельными решениями Национального банка исходя из баланса между контролем инфляции и потребностями бюджета Украины и с учетом возможностей наполнения бюджета за счет других источников, преимущественно внешних (на при этом НБУ обязан сохранять максимальную прозрачность таких сделок). В 2022 году Национальный банк Украины купил гособлигаций на 400 млрд грн и привлек финансирование на 564 млрд грн (в эквиваленте) из внешних источников. Помощь международных партнеров стала вторым фактором (наряду с валютными ограничениями), позволившим сдержать инфляцию. Но после победы и начала восстановления украинской экономики важно вернуться к таргетированию инфляции и нормальным условиям работы украинской финансовой системы.

, покупая их ценные бумаги на первичном рынке). Согласно новой редакции закона целесообразность и объемы таких операций определяются отдельными решениями Национального банка исходя из баланса между контролем инфляции и потребностями бюджета Украины и с учетом возможностей наполнения бюджета за счет других источников, преимущественно внешних (на при этом НБУ обязан сохранять максимальную прозрачность таких сделок). В 2022 году Национальный банк Украины купил гособлигаций на 400 млрд грн и привлек финансирование на 564 млрд грн (в эквиваленте) из внешних источников. Помощь международных партнеров стала вторым фактором (наряду с валютными ограничениями), позволившим сдержать инфляцию. Но после победы и начала восстановления украинской экономики важно вернуться к таргетированию инфляции и нормальным условиям работы украинской финансовой системы.

Финансовая поддержка со стороны МФО и стран-партнеров и денежно-кредитная политика. В 2022 году Украина получила беспрецедентную финансовую поддержку от международных партнеров в размере 32 млрд долларов США (Рисунок 4). Наибольшую помощь оказали США (12 млрд долларов), Европейский союз (9,6 млрд долларов), Канада (1,9 млрд долларов) и МВФ (2,7 млрд долларов). Кроме того, Украина получила $3,1 млрд благодаря размещению валютных облигаций. Эти валютные поступления позволили профинансировать дефицит бюджета и компенсировать значительную часть валютных интервенций НБУ ($25 млрд) для балансировки валютного рынка и поддержания фиксированного курса гривны. При этом на обслуживание и погашение государственного долга Правительство потратило 605 млрд грн, из которых 14% составил внешний долг (в июле Правительство договорилось с кредиторами об отсрочке платежей).

Наибольшую помощь оказали США (12 млрд долларов), Европейский союз (9,6 млрд долларов), Канада (1,9 млрд долларов) и МВФ (2,7 млрд долларов). Кроме того, Украина получила $3,1 млрд благодаря размещению валютных облигаций. Эти валютные поступления позволили профинансировать дефицит бюджета и компенсировать значительную часть валютных интервенций НБУ ($25 млрд) для балансировки валютного рынка и поддержания фиксированного курса гривны. При этом на обслуживание и погашение государственного долга Правительство потратило 605 млрд грн, из которых 14% составил внешний долг (в июле Правительство договорилось с кредиторами об отсрочке платежей).

Рисунок 4. Международная финансовая помощь с начала полномасштабной войны, млрд долларов

Источник: НБУ

Международные организации и страны-партнеры обещали и впредь выделять значительные средства на укрепление обороноспособности, поддержку экономики Украины и решать гуманитарные вопросы. В частности, крупнейшие финансовые партнеры Украины (США и Евросоюз) одобрили предоставление финансовой помощи Украине в рамках собственных бюджетов.

Программы сотрудничества с МВФ. В нынешних непростых условиях крайне важно продолжить сотрудничество с Международным валютным фондом как для получения прямой финансовой поддержки, так и в качестве «сигнала» для других доноров. Так, в апреле 2022 года МВФ утвердил RFI (Rapid Financial Instrument) для Украины в размере $1,4 млрд для финансирования необходимых расходов и смягчения негативного финансового шока, вызванного войной. Одновременно с RFI Всемирный банк предоставил Украине помощь на сумму 700 млн долларов. В октябре Совет директоров Фонда утвердил вторую в течение года программу экстренной финансовой помощи (Emergency Financing Support, EFS). Финансовая помощь в 2022 году составила 2,7 миллиарда долларов от МВФ и 1 миллиард долларов от Всемирного банка. Такое сотрудничество значительно помогло в достижении целей денежно-кредитной политики.

Не менее важным для выполнения основных финансовых функций Украины и сохранения макроэкономической стабильности было введение в декабре 2022 года Программы мониторинга с участием Совета директоров (ПМБ), которая стала прочным якорем для макроэкономической политики и способствовала дальнейшей донорской поддержке . Фактически программа мониторинга стала прологом к широкой, полноценной финансовой программе МВФ на ближайшее время. Сейчас НБУ и Минфин работают вместе с миссией МВФ. (Рисунок 5)

Фактически программа мониторинга стала прологом к широкой, полноценной финансовой программе МВФ на ближайшее время. Сейчас НБУ и Минфин работают вместе с миссией МВФ. (Рисунок 5)

Рисунок 5. Встреча председателя НБУ Андрея Пышного с директором-распорядителем МВФ Кристалиной Георгиевой во время ее визита в Киев для обсуждения перспектив дальнейшего сотрудничества

Основные эффекты денежно-кредитной политики НБУ в 2022 году быть даже ниже июльского прогноза. В июле 2022 года НБУ опубликовал отчет об инфляции, в котором прогнозировался уровень инфляции на конец года на уровне 31%, тогда как фактическая инфляция на конец года составила 26,6%. (Таблица 1).

Валютные резервы поддерживались на достаточно безопасном уровне , достигнув довоенного уровня в конце года (Рисунок 3).

Стабильный курс гривны к доллару был номинальным якорем, влияющим на отток депозитов, сдерживающим инфляционные ожидания и удерживающим инфляцию в прогнозных пределах.

Обеспечена устойчивость финансовой системы и эффективность платежной системы в условиях военного времени. Все банки продолжали в полном объеме обслуживать население и бизнес, а платежная система работала практически без сбоев, обеспечивая расчеты в воюющей стране.

Институциональная стабильность центрального банка остается высокой. Несмотря на частичный переход в онлайн и существенные кадровые перестановки, Национальный банк тщательно обеспечил ценовую и финансовую стабильность.

Привлечение финансирования МВФ и сотрудничество с другими центральными банками (своп-соглашения) поддерживали финансовую стабильность в течение года.

Проблемы денежно-кредитной политики

Слабость денежно-кредитной трансмиссии и высокая неопределенность снизил эффективность монетарных инструментов. Поэтому совершенствование трансмиссионного механизма является важным фактором повышения эффективности монетарных инструментов;

Значительный структурный профицит ликвидности банковской системы стал серьезной проблемой при проведении денежно-кредитной политики. Это существенно способствовало росту инфляции и несбалансированности инфляционных ожиданий;

Это существенно способствовало росту инфляции и несбалансированности инфляционных ожиданий;

Недостаточная согласованность процентной политики НБУ и долговой политики Правительства привел к тому, что НБУ какое-то время был единственным внутренним кредитором Правительства из-за существенной разницы в учетной ставке и ставках по внутренним государственным облигациям;

Поддержание фиксированного обменного курса при высокой инфляции снизило ценовую конкурентоспособность украинской экономики . Поэтому в будущем НБУ следует вернуться к политике гибкого курса.

Фактически формальное участие Совета НБУ в разработке стратегических решений Национального банка вызывает много вопросов. С одной стороны, действующая редакция закона о НБУ существенно ограничивает возможности Совета по участию в разработке стратегических вопросов денежно-кредитной политики. Отсутствие механизма контроля (юридически функции Совета) делает невозможным даже предоставление рекомендаций Правлению, что должно быть неотъемлемой частью регулярных коммуникаций Совета с другими ветвями власти и обществом Украины. С другой стороны, существенное качественное усиление профессионального состава Совета путем внедрения эффективной и прозрачной процедуры назначения членов Совета, желательно с участием ведущих международных экспертов, является актуальной задачей повышения институционального потенциала НБУ.

С другой стороны, существенное качественное усиление профессионального состава Совета путем внедрения эффективной и прозрачной процедуры назначения членов Совета, желательно с участием ведущих международных экспертов, является актуальной задачей повышения институционального потенциала НБУ.

Credit Suisse Group принимает решительные меры для упреждающего повышения ликвидности и объявляет открытые тендерные предложения по долговым ценным бумагам Bank (SNB) на сумму до 50 миллиардов швейцарских франков в рамках обеспеченной кредитной линии, а также краткосрочной кредитной линии, которые полностью обеспечены высококачественными активами. Credit Suisse также объявляет о предложениях Credit Suisse International о выкупе некоторых приоритетных долговых ценных бумаг OpCo за наличные на сумму до 3 миллиардов швейцарских франков.

Credit Suisse объявляет о своем намерении получить доступ к крытой кредитной линии SNB, а также к краткосрочной кредитной линии на общую сумму примерно до 50 миллиардов швейцарских франков. Эта дополнительная ликвидность будет поддерживать основной бизнес и клиентов Credit Suisse, поскольку Credit Suisse предпринимает необходимые шаги для создания более простого и более целенаправленного банка, ориентированного на потребности клиентов.

Эта дополнительная ликвидность будет поддерживать основной бизнес и клиентов Credit Suisse, поскольку Credit Suisse предпринимает необходимые шаги для создания более простого и более целенаправленного банка, ориентированного на потребности клиентов.

Credit Suisse также объявляет сегодня, что он делает тендерное предложение наличными в отношении десяти приоритетных долговых ценных бумаг, номинированных в долларах США, на общую сумму до 2,5 миллиардов долларов США. Одновременно с этим Credit Suisse также объявляет об отдельном тендерном предложении наличными в отношении четырех старших долговых ценных бумаг, деноминированных в евро, на общую сумму до 500 миллионов евро. Оба предложения регулируются различными условиями, изложенными в соответствующих меморандумах о тендерных предложениях. Срок действия предложений истекает 22 марта 2023 г. в соответствии с условиями, изложенными в документах оферты. Сделки соответствуют нашему упреждающему подходу к управлению общей структурой обязательств и оптимизации процентных расходов и позволяют нам воспользоваться текущими торговыми уровнями для выкупа долга по привлекательным ценам.

Генеральный директор Ульрих Кернер сказал: «Эти меры демонстрируют решительные действия по укреплению Credit Suisse, поскольку мы продолжаем нашу стратегическую трансформацию, чтобы приносить пользу нашим клиентам и другим заинтересованным сторонам. Мы благодарим SNB и FINMA за осуществление нашей стратегической трансформации. Моя команда и я полны решимости быстро двигаться вперед, чтобы создать более простой и целенаправленный банк, ориентированный на потребности клиентов».

Будучи глобальным системно значимым банком, Credit Suisse, как и его глобальные коллеги, подчиняется высоким стандартам в отношении капитала, финансирования, ликвидности и левериджа. По состоянию на конец 2022 года коэффициент CET1 Credit Suisse составлял 14,1%, а средний коэффициент покрытия ликвидности — 9.0331 1 (LCR) на 144%, который с тех пор увеличился примерно до 150% (по состоянию на 14 марта 2023 г.). Использование Покрытой кредитной линии в размере 39 миллиардов швейцарских франков еще больше укрепит LCR с немедленным вступлением в силу. Credit Suisse занимает консервативную позицию в отношении процентных рисков. Объем ценных бумаг с фиксированным доходом дюрации не является существенным по сравнению с общим портфелем HQLA (высококачественные ликвидные активы) и, кроме того, полностью застрахован от изменений процентных ставок. Кроме того, кредитный портфель имеет высокий уровень обеспечения, почти 90%, при этом более 60% приходится на Швейцарию, а средний резерв на покрытие кредитных убытков составляет 8 базисных пунктов по управлению активами и швейцарскому банку 2 .

Credit Suisse занимает консервативную позицию в отношении процентных рисков. Объем ценных бумаг с фиксированным доходом дюрации не является существенным по сравнению с общим портфелем HQLA (высококачественные ликвидные активы) и, кроме того, полностью застрахован от изменений процентных ставок. Кроме того, кредитный портфель имеет высокий уровень обеспечения, почти 90%, при этом более 60% приходится на Швейцарию, а средний резерв на покрытие кредитных убытков составляет 8 базисных пунктов по управлению активами и швейцарскому банку 2 .

После объявления стратегии Группы 27 октября 2022 года Credit Suisse добился значительного прогресса в этом преобразовании и в ускоренном порядке заложил основу для нового Credit Suisse. Его стратегия включает решительные действия по радикальной реструктуризации Инвестиционного банка, в том числе существенный выход из Группы секьюритизированных продуктов, где банк уже добился более 70% целевого сокращения активов. Банк также ускорил трансформацию своих затрат и находится на пути к сокращению базовой стоимости примерно на 2,5 млрд швейцарских франков к 2025 году, в том числе примерно на 1,2 млрд швейцарских франков в 2023 году9. 0003

0003

1 Рассчитывается с использованием среднего значения за три месяца, которое рассчитывается ежедневно

2 Более 2018-21

Кредит Свисс

Credit Suisse — один из ведущих мировых поставщиков финансовых услуг. Стратегия банка основана на его ведущих франшизах по управлению активами и Swiss Bank с сильными возможностями управления активами, а также возможностями рынков. Credit Suisse стремится следовать сбалансированному подходу к управлению капиталом, стремясь извлечь выгоду как из большого пула богатства на зрелых рынках, так и из значительного роста богатства в Азиатско-Тихоокеанском регионе и других развивающихся рынках, а также обслуживая ключевые развитые рынки с упором по Швейцарии. В банке работает более 50 000 человек. Именные акции (CSGN) Credit Suisse Group AG котируются в Швейцарии, а в форме американских депозитарных акций (CS) — в Нью-Йорке. Дополнительную информацию о Credit Suisse можно найти на сайте www.credit-suisse. com.

com.

Предостережение в отношении прогнозной информации

Этот отчет содержит заявления, которые представляют собой прогнозные заявления. Кроме того, в будущем мы и другие лица от нашего имени можем делать заявления прогнозного характера. Такие прогнозные заявления могут включать, помимо прочего, заявления, касающиеся следующего:

- наши планы, задачи или цели;

- наши будущие экономические показатели или перспективы;

- потенциальное влияние некоторых непредвиденных обстоятельств на наши будущие результаты; и

- предположений, лежащих в основе любых таких утверждений.

Такие слова, как «может», «мог бы», «достигает», «полагает», «предвидит», «ожидает», «намеревается» и «планирует» и подобные выражения предназначены для обозначения прогнозных заявлений, но не исключительные средства идентификации таких заявлений. Мы не собираемся обновлять эти прогнозные заявления.

По самой своей природе заявления прогнозного характера сопряжены с неотъемлемыми рисками и неопределенностями, как общими, так и частными, и существуют риски того, что предсказания, прогнозы, прогнозы и другие результаты, описанные или подразумеваемые в заявлениях прогнозного характера, не будут достигнуты. Мы предупреждаем вас, что ряд важных факторов может привести к тому, что результаты будут существенно отличаться от планов, целей, задач, ожиданий, оценок и намерений, выраженных в таких прогнозных заявлениях. Кроме того, многие из этих факторов находятся вне нашего контроля.

Мы предупреждаем вас, что ряд важных факторов может привести к тому, что результаты будут существенно отличаться от планов, целей, задач, ожиданий, оценок и намерений, выраженных в таких прогнозных заявлениях. Кроме того, многие из этих факторов находятся вне нашего контроля.

Эти факторы включают, но не ограничиваются:

- способность поддерживать достаточную ликвидность и доступ к рынкам капитала;

- волатильность рынка, рост инфляции и колебания процентных ставок или события, влияющие на уровень процентных ставок;

- продолжающиеся значительные негативные последствия, в том числе ущерб для репутации, вопросов фондов Archegos и финансирования цепочки поставок, а также другие недавние события и наша способность успешно решать эти вопросы;

- влияние сообщений СМИ и спекуляций в социальных сетях о нашем бизнесе и его результатах;

- степень оттока депозитов и активов или будущее создание чистых новых активов в наших подразделениях;

- наша способность совершенствовать наши процедуры и политику управления рисками, а также стратегии хеджирования;

- сила мировой экономики в целом и сила экономики стран, в которых мы ведем свою деятельность, в частности, но не ограничиваясь этим, риск негативного воздействия COVID-19на мировую экономику и финансовые рынки, вторжение России в Украину, вытекающие из этого санкции со стороны США, ЕС, Великобритании, Швейцарии и других стран, а также риск дальнейшего медленного экономического восстановления или спада в ЕС, США или других развитых странах или в развивающиеся рынки в 2023 году и далее;

- возникновение широко распространенных чрезвычайных ситуаций в области здравоохранения, инфекционных заболеваний или пандемий, таких как COVID-19, и действия, которые могут быть предприняты государственными органами для сдерживания вспышки или противодействия ее последствиям;

- потенциальных рисков и неопределенностей, связанных с серьезностью воздействия пандемии COVID-19, включая потенциальное существенное неблагоприятное воздействие на наш бизнес, финансовое положение и результаты деятельности;

- прямое и косвенное влияние ухудшения или медленного восстановления на рынках жилой и коммерческой недвижимости;

- неблагоприятных рейтинговых действий кредитно-рейтинговых агентств в отношении нас, суверенных эмитентов, структурированных кредитных продуктов или других рисков, связанных с кредитованием;

- способность реализовать наши стратегические инициативы, в том числе те, которые связаны с нашими задачами, амбициями и задачами, такими как наши финансовые амбиции, а также различные цели и обязательства по включению определенных экологических, социальных и управленческих соображений в нашу бизнес-стратегию, продукты, услуги и процессы управления рисками;

- наша способность достичь объявленного всеобъемлющего нового стратегического направления для Группы и значительных изменений в ее структуре и организации;

- наша способность успешно реализовать продажу любого непрофильного бизнеса;

- будущий уровень любых обесценений и списаний в результате изменений стратегии и их реализации;

- способность контрагентов выполнять свои обязательства перед нами и адекватность нашего резерва на кредитные убытки;

- последствия и изменения фискальной, денежно-кредитной, валютной, торговой и налоговой политики;

- последствия колебаний валютных курсов, включая соответствующее влияние на наш бизнес, финансовое положение и результаты операций из-за изменений курсов иностранных валют;

- геополитическая и дипломатическая напряженность, нестабильность и конфликты, включая войны, гражданские беспорядки, террористическую деятельность, санкции или другие геополитические события или эскалацию военных действий, например, вторжение России в Украину;

- политических, социальных и экологических событий, включая изменение климата и развитие стандартов раскрытия информации, связанных с ESG;

- способность надлежащим образом решать социальные, экологические и экологические проблемы, которые могут возникнуть в результате нашей деловой деятельности;

- последствия и неопределенность, связанные с выходом Великобритании из ЕС;

- возможность валютного контроля, экспроприации, национализации или конфискации активов в странах, в которых мы осуществляем свою деятельность;

- эксплуатационных факторов, таких как системный сбой, человеческая ошибка или неправильное выполнение процедур;

- риск кибератак, нарушений информации или безопасности или технологических сбоев в нашей репутации, бизнесе или операциях, риск которых увеличивается, когда большая часть наших сотрудников работает удаленно;

- неблагоприятное решение судебных, регулирующих разбирательств и других непредвиденных обстоятельств;

- действий, предпринятых регулирующими органами в отношении нашего бизнеса и практики, и возможных вытекающих из этого изменений в нашей организации бизнеса, практике и политике в странах, в которых мы ведем свою деятельность;

- последствия изменений в законах, правилах или бухгалтерских или налоговых стандартах, политике или практике в странах, в которых мы ведем свою деятельность;

- прекращение действия ставок LIBOR и других предлагаемых межбанковских ставок и переход на альтернативные справочные ставки;

- возможные последствия изменений в нашей структуре юридического лица;

- конкуренция или изменение нашей конкурентной позиции в географических и деловых областях, в которых мы осуществляем свою деятельность;

- способность удерживать и нанимать квалифицированный персонал;

- способность защищать свою репутацию и продвигать наш бренд;

- возможность увеличить долю рынка и контролировать расходы;

- технологических изменений, внесенных нами, нашими контрагентами или конкурентами;

- своевременная разработка и принятие наших новых продуктов и услуг, а также воспринимаемая пользователями общая ценность этих продуктов и услуг;

- приобретений, включая возможность успешной интеграции приобретенных предприятий, и отчуждения, включая возможность продажи непрофильных активов; и

- других непредвиденных или неожиданных событий и наших успехов в управлении ими и рисками, связанными с вышеизложенным.

Мы предупреждаем вас, что приведенный выше список важных факторов не является исчерпывающим. При оценке прогнозных заявлений вам следует тщательно учитывать вышеизложенные факторы, а также другие факторы неопределенности и события, включая информацию, изложенную в разделе «Факторы риска» в I — Информация о компании в нашем Годовом отчете за 2022 год.

Важная информация

Наша целевая базовая стоимость измеряется с использованием скорректированных операционных расходов при постоянном обменном курсе 2022 года и постоянном периметре до учета сделки Securitized Products Group и других продаж.

Мы можем не достичь всех ожидаемых выгод от наших стратегических инициатив, например, в отношении планируемой нами реорганизации банка, сокращения расходов, укрепления и перераспределения капитала. Факторы, не зависящие от нас, включая, помимо прочего, рыночные и экономические условия (включая макроэкономические и другие вызовы и неопределенности, например, возникшие в результате вторжения России в Украину), реакцию клиентов на предлагаемые нами инициативы, повышенные риски для нашего бизнеса в течение предполагаемого переходы, изменения в законах, правилах или положениях и другие проблемы, обсуждаемые в наших публичных документах, могут ограничить нашу способность достичь некоторых или всех ожидаемых преимуществ этих инициатив. На нашу способность реализовать цели нашей стратегии также могут повлиять временные риски, получение всех необходимых разрешений и другие факторы.

На нашу способность реализовать цели нашей стратегии также могут повлиять временные риски, получение всех необходимых разрешений и другие факторы.

В частности, термины «оценка», «иллюстративный пример», «амбиция», «цель», «перспектива», «руководство», «цель», «обязательство» и «стремление» не предназначены для рассмотрения в качестве целей или прогнозы и не считаются ключевыми показателями эффективности. Все такие оценки, иллюстрации, амбиции, цели, прогнозы, рекомендации, цели, обязательства и стремления, а также любые другие прогнозные заявления, описанные как цели или прогнозы, подвержены большому количеству неотъемлемых рисков, предположений и неопределенностей, многие из которых из которых полностью вне нашего контроля. Эти риски, допущения и неопределенности включают, помимо прочего, общие рыночные условия, волатильность рынка, рост инфляции, волатильность и уровни процентных ставок, глобальные и региональные экономические условия, проблемы и неопределенности, связанные с вторжением России в Украину, политическую неопределенность, геополитическую конфликты, изменения в налоговой политике, научные или технологические разработки, развивающиеся стратегии устойчивого развития, в том числе изменения в подходах из-за меняющихся рыночных ожиданий и бизнес-тенденций, необходимость одновременных действий и усилий внешних сторон и других субъектов, которые находятся вне нашего контроля, для достижения наши цели и инициативы, связанные с устойчивым развитием, изменения в характере или объеме нашей деятельности, в том числе в результате недавно объявленных нами стратегических инициатив, изменения на углеродных рынках, нормативные изменения, изменения в уровнях активности клиентов в результате любого из вышеуказанные и другие факторы. Соответственно, эти заявления, которые действительны только на дату, не являются гарантией будущих результатов, и на них нельзя полагаться ни в каких целях. Мы не собираемся обновлять эти оценки, иллюстрации, амбиции, цели, прогнозы, рекомендации, цели, обязательства, стремления, цели, прогнозы или любые другие прогнозные заявления. По этим причинам мы предупреждаем вас, чтобы вы не слишком полагались на какие-либо прогнозные заявления.

Соответственно, эти заявления, которые действительны только на дату, не являются гарантией будущих результатов, и на них нельзя полагаться ни в каких целях. Мы не собираемся обновлять эти оценки, иллюстрации, амбиции, цели, прогнозы, рекомендации, цели, обязательства, стремления, цели, прогнозы или любые другие прогнозные заявления. По этим причинам мы предупреждаем вас, чтобы вы не слишком полагались на какие-либо прогнозные заявления.

При подготовке этого документа руководство сделало оценки и предположения, влияющие на представленные цифры. Фактические результаты могут отличаться. В годовом исчислении не учитываются колебания операционных результатов, сезонность и другие факторы, и они могут не отражать фактические результаты за весь год. Цифры в этом документе также могут быть округлены. Все мнения и взгляды представляют собой добросовестные суждения на дату написания, независимо от даты, когда читатель может получить или получить доступ к информации. Эта информация может быть изменена в любое время без предварительного уведомления, и мы не собираемся обновлять эту информацию.

Credit Suisse подпадает под действие Базельской системы, реализованной в Швейцарии, а также швейцарского законодательства и нормативных актов для системно значимых банков, которые включают требования к капиталу, ликвидности, кредитному плечу и крупным рискам, а также правила для планов действий в чрезвычайных ситуациях, разработанных для поддержания системно значимых функций в случае угрозы неплатежеспособности. Credit Suisse принял систему коэффициентов левереджа Банка международных расчетов (BIS), выпущенную Базельским комитетом по банковскому надзору (BCBS) и внедренную в Швейцарии Швейцарским органом по надзору за финансовыми рынками FINMA (FINMA).

Наши оценки, амбиции, цели, устремления и задачи часто включают показатели, которые не являются финансовыми показателями GAAP и не прошли аудит. Приведение оценок, амбиций, целей, устремлений и задач к ближайшим показателям GAAP невозможно без необоснованных усилий. Результаты, за исключением некоторых статей, включенных в наши отчетные результаты, не включают такие статьи, как обесценение гудвила, резервы по крупным судебным разбирательствам, прирост стоимости недвижимости, влияние курсовых разниц и другие статьи доходов и расходов, включенные в наши отчетные результаты, все из которых недоступны в перспективных основа. Такие оценки, стремления, цели, стремления и задачи рассчитываются в соответствии с учетной политикой, применяемой нами при подготовке нашей финансовой отчетности.

Такие оценки, стремления, цели, стремления и задачи рассчитываются в соответствии с учетной политикой, применяемой нами при подготовке нашей финансовой отчетности.

Если не указано иное, все коэффициенты CET1, коэффициенты кредитного плеча CET1, коэффициенты кредитного плеча уровня 1, активы, взвешенные с учетом риска, и показатели кредитного риска в этом документе приведены на конец соответствующего периода.

Инвесторы и другие лица должны иметь в виду, что мы сообщаем важную информацию о компании (включая ежеквартальные отчеты о доходах и финансовые отчеты, а также наш годовой отчет об устойчивом развитии) инвесторам, используя пресс-релизы, SEC и швейцарские специальные документы, наш веб-сайт и открытые телеконференции и веб-трансляции. Мы также регулярно используем нашу учетную запись Twitter @creditsuisse (https://twitter.com/creditsuisse), нашу учетную запись LinkedIn (https://www.linkedin.com/company/credit-suisse/), наши учетные записи Instagram (https:/ /www. instagram.com/creditsuisse_careers/ и https://www.instagram.com/creditsuisse_ch/), нашу учетную запись Facebook (https://www.facebook.com/creditsuisse/) и другие каналы социальных сетей в качестве дополнительных средств для раскрывать общедоступную информацию, в том числе для извлечения ключевых сообщений из наших публичных раскрытий. Мы можем делиться такими сообщениями или ретвитить их через некоторые из наших региональных учетных записей, в том числе через Twitter по адресам @csschweiz (https://twitter.com/csschweiz) и @csapac (https://twitter.com/csapac). Инвесторы и другие лица должны позаботиться о том, чтобы рассматривать такие сокращенные сообщения в контексте раскрываемой информации, из которой они взяты. Информация, которую мы публикуем в этих учетных записях социальных сетей, не является частью этого документа.

instagram.com/creditsuisse_careers/ и https://www.instagram.com/creditsuisse_ch/), нашу учетную запись Facebook (https://www.facebook.com/creditsuisse/) и другие каналы социальных сетей в качестве дополнительных средств для раскрывать общедоступную информацию, в том числе для извлечения ключевых сообщений из наших публичных раскрытий. Мы можем делиться такими сообщениями или ретвитить их через некоторые из наших региональных учетных записей, в том числе через Twitter по адресам @csschweiz (https://twitter.com/csschweiz) и @csapac (https://twitter.com/csapac). Инвесторы и другие лица должны позаботиться о том, чтобы рассматривать такие сокращенные сообщения в контексте раскрываемой информации, из которой они взяты. Информация, которую мы публикуем в этих учетных записях социальных сетей, не является частью этого документа.

Отказ от ответственности

Настоящее объявление не является предложением или приглашением к участию в описанных здесь тендерных предложениях. Тендерные предложения будут сделаны посредством меморандумов о тендерных предложениях. Каждое предложение делается только держателям в соответствующих юрисдикциях, указанных в этом предложении, и не делается в какой-либо юрисдикции или из какой-либо юрисдикции, в которой или из которой, а также любому лицу или от которого такое предложение или приглашение является незаконным. или для такого участия в соответствии с действующим законодательством.

Тендерные предложения будут сделаны посредством меморандумов о тендерных предложениях. Каждое предложение делается только держателям в соответствующих юрисдикциях, указанных в этом предложении, и не делается в какой-либо юрисдикции или из какой-либо юрисдикции, в которой или из которой, а также любому лицу или от которого такое предложение или приглашение является незаконным. или для такого участия в соответствии с действующим законодательством.

Этот документ был подготовлен и выраженные мнения являются мнением Credit Suisse на дату написания и могут быть изменены. Он был подготовлен исключительно в информационных целях и для использования получателем. Это не является предложением или приглашением со стороны или от имени Credit Suisse любому лицу купить или продать какую-либо ценную бумагу. Любая ссылка на прошлые результаты не обязательно указывает на будущее. Информация и анализ, содержащиеся в этой публикации, были собраны или получены из источников, считающихся надежными, но Credit Suisse не делает никаких заявлений относительно их точности или полноты и не несет ответственности за любые убытки, возникающие в результате их использования.