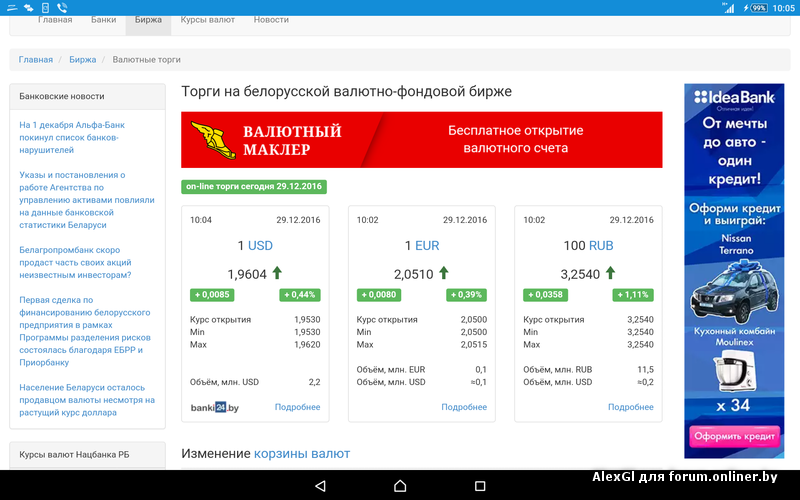

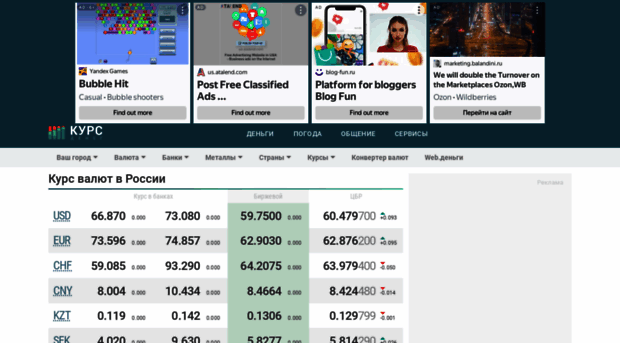

Содержание

Курс валют Народного банка в Астане

- О банке

- Отделения

- Курсы валют

- Кредиты

Банк или обменный пункт

Покупка

Продажа

Покупка

Продажа

Покупка

Продажа

ЦПС 119983

пр. Кабанбай батыра, д. 62, ТРЦ «Mega Silk Way»

473.80

480.80

476.28

483.28

7.46

8.00

ЦПС 119924

ул. Достык, д. 9, ТРЦ «Керуен»

473.80

480.80

476.28

483.28

7.46

8.00

ЦПС 119982

шоссе Кургальжинское, д. 1, ТРЦ «KeruenCity»

473.80

480.80

476.28

483.28

7.46

8.00

119943

пр. Қабанбай Батыр, д. 34/1

Қабанбай Батыр, д. 34/1

473.80

480.80

476.28

483.28

7.46

8.00

119955

пр. Сарыарка, д. 12

473.80

480.80

476.28

483.28

7.46

8.00

ЦБО-2 (119942)

ул. Бейбітшілік, д. 24

473.80

480.80

476.28

483.28

7.46

8.00

ЦБО-3 (119940)

ул. Бараева, д. 16

473.80

480.80

476.28

483.28

7.46

8.00

119923 (ЦПС)/119900/119999

пр. Кабанбай батыра, д. 17

473.80

480. 80

80

476.28

483.28

7.46

8.00

ЦПС 119980

пр. Женис, д. 72

473.80

480.80

476.28

483.28

7.46

8.00

ЦПС 119979

ул. Жангелдина, д. 7

473.80

480.80

476.28

483.28

7.46

8.00

ЦПС 119978

пр. Республики, д. 26

473.80

480.80

476.28

483.28

7.46

8.00

VIP-центр 119977

пер. Жумабека Ташенова, д. 6

473.80

480.80

476.28

483.28

7.46

8.00

119927

пр. Кошкарбаева, здание 66, ГКП «Городская больница № 1»

Кошкарбаева, здание 66, ГКП «Городская больница № 1»

473.80

480.80

476.28

483.28

7.46

8.00

ЦПС 119925

ул. Динмухамеда Кунаева, д. 6, АО «НК «Қазақстан Темір Жолы»

473.80

480.80

476.28

483.28

7.46

8.00

ЦПС 119922

пр. Тәуелсіздік, д. 34, ТД «Astana Mall»

473.80

480.80

476.28

483.28

7.46

8.00

ЦПС 119915

ул. Куйши Дина, д. 31

473.80

480.80

476.28

483.28

7.46

8.00

ЦПС 119902

пер. Жумабека Ташенова, д. 6

Жумабека Ташенова, д. 6

473.80

480.80

476.28

483.28

7.46

8.00

ЦБО-1 (119981)

ул. Желтоксан, д. 2

473.80

480.80

476.28

483.28

7.46

8.00

119906

ул. Кенесары, д. 63

473.80

480.80

476.28

483.28

7.46

8.00

119921

пр. Сарыарка, д. 11

473.80

480.80

476.28

483.28

7.46

8.00

ЦПС 119918

пр. Кабанбай батыра, д. 19, 1 этаж, блок А, АО «НК «КМГ»

473. 80

80

480.80

476.28

483.28

7.46

8.00

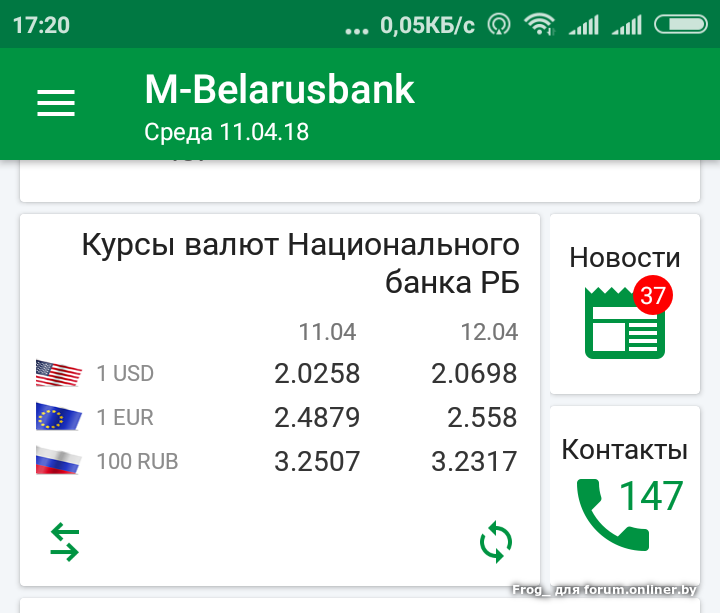

Актуальные курсы валют в отделениях Народного банка в Астане. Данные обновляются на постоянной основе, предоставляя самые свежие сведения. В редких случаях курсы валют в отделениях Народного банка в Астане могут отличаться от представленных курсов на этой странице и перед походом в обменный пункт, советуем позвонить непосредственно в отделение банка для уточнения информации.

- Контактные данные отделений Народного банка в Астане

- Список всех курсов валют в Астане

- Список всех банков Астаны

- Список всех обменных пунктов в Астане

- Подбор подтребительского кредита в Астане

notifications_active

Перед тем идти обменивать валюту,

позвоните в обменный пункт,чтобы

уточнить курс. Когда вы окажетесь в

обменном пункте, курсы могут измениться

Ок, понятно

День народного единства позволяет сделать прививку от раскола общества

15 сентября, Могилев /Корр. БЕЛТА/. День народного единства позволяет сделать прививку от раскола белорусского общества. Такое мнение журналистам высказал проректор по воспитательной работе Могилевского государственного университета им. А.А. Кулешова доцент Дмитрий Роговцов во время проведения республиканской диалоговой площадки «Беларусь адзiная» в Могилеве, передает БЕЛТА.

БЕЛТА/. День народного единства позволяет сделать прививку от раскола белорусского общества. Такое мнение журналистам высказал проректор по воспитательной работе Могилевского государственного университета им. А.А. Кулешова доцент Дмитрий Роговцов во время проведения республиканской диалоговой площадки «Беларусь адзiная» в Могилеве, передает БЕЛТА.

«Наша страна празднует День народного единства в общенациональном масштабе второй раз — в прошлом году глава государства подписал соответствующий указ и вывел 17 сентября в пантеон национальных праздников нашей страны, — отметил Дмитрий Роговцов. — Это весьма значимое событие в жизни нашего народа и белорусской государственности. Мы можем говорить, что до 1939 года Беларуси в современных границах не существовало. Да, была БССР, но наши братья и сестры находились по ту сторону границы, разделенные нелегитимным Рижским договором, где даже не присутствовала наша делегация. В то время белорусы не определяли свою судьбу. Однако свершился факт исторической справедливости, и мы воссоединились. Наконец-то наш народ получил право жить своим умом на своей территории и строить сильное и процветающее государство».

В то время белорусы не определяли свою судьбу. Однако свершился факт исторической справедливости, и мы воссоединились. Наконец-то наш народ получил право жить своим умом на своей территории и строить сильное и процветающее государство».

Это повлияло на дальнейшее становление страны: территориальные контуры современного белорусского государства сформировались именно по результатам событий 1939 года. По мнению проректора, память об этом событии необходимо не только сохранять, но и передавать из поколения в поколение. В первую очередь для того, чтобы воспитать патриотизм у молодежи. «Реабилитация и наполнение соответствующим семантическим содержанием празднования Дня народного единства позволит сформировать у нас поколение, которое будет мобилизовано и социализировано для дальнейшего построения и развития нашей процветающей республики», — подчеркнул он.

Дмитрий Роговцов обратил внимание, что диалоговая площадка «Беларусь адзiная» стала продолжением череды мероприятий ко Дню народного единства, которую 1 сентября открыл Президент уроком «Историческая память — дорога в будущее». Проведение диалоговых площадок в регионах нашей страны стало складываться в определенную традицию. По мнению проректора, встречи видных экспертов, политологов, историков с подрастающим поколением и областным активом будут способствовать преемственности поколений, передаче важного жизненного опыта и накопленных знаний.

Проведение диалоговых площадок в регионах нашей страны стало складываться в определенную традицию. По мнению проректора, встречи видных экспертов, политологов, историков с подрастающим поколением и областным активом будут способствовать преемственности поколений, передаче важного жизненного опыта и накопленных знаний.

«День народного единства и такие мероприятия позволяют провести профилактику и сделать белорусам прививку от раскола общества, — подчеркнул Дмитрий Роговцов. — Ведь в современной геополитической ситуации идет раскол не только славянского единства, но и попытка разобщить отдельные народы. Мы видим, что польская сторона раздает карты поляков и пытается поделить белорусов по национальному признаку. Поэтому такие праздники, как День народного единства важны и нужны, они позволяют сохранить наше национальное единство. Белорусский народ един, и этим единством сильна наша страна. Такая позиция дает гарантию, что в центре Европы всегда будет существовать независимая Республика Беларусь».

Республиканская диалоговая площадка «Беларусь адзiная» прошла в Белорусско-Российском университете и собрала около 300 участников. Диалог с аудиторией выстраивали председатель РГОО «Знание» историк и публицист Вадим Гигин, председатель Постоянной комиссии по образованию, культуре и науке Палаты представителей, член-корреспондент Национальной академии наук Игорь Марзалюк, ректор Академии управления при Президенте Республики Беларусь кандидат исторических наук Вячеслав Данилович. Спикеры говорили об истории белорусской государственности в контексте гражданско-патриотического воспитания населения.

По словам Вадима Гигина, в Год исторической памяти формат акции несколько отличается: спикеры больше рассказывают об историческом прошлом белорусского народа, однако обязательно в преломлении событий настоящего времени. Общение проходит в дискуссионном формате и имеет максимально доверительную атмосферу — у выступающих нет закрытых тем. В этот раз помимо оживленного диалога могилевской общественности презентовали отпечатанный экземпляр нового учебного пособия для вузов «История белорусской государственности». К слову, этот курс будет читаться во всех высших учебных заведениях страны.

К слову, этот курс будет читаться во всех высших учебных заведениях страны.

«Для меня как гражданина Беларуси День народного единства — очень важный праздник, — подчеркнул Вадим Гигин. — На протяжении многих лет мы настаивали на том, чтобы именно 17 сентября — дате воссоединения Западной Беларуси и БССР — был придан государственный статус, поскольку она отражает борьбу белорусского народа за единство, независимость и суверенитет. Учреждение праздника стало поворотным моментом: надо отстаивать свои национальные интересы, ведь единство в 1939 году было достигнуто в результате долгой, протяженной борьбы. И этот праздник — дань уважения нашим предкам и взгляд в будущее. Нам важно сохранить это единство и не позволить никому извне нарушить как территориальную целостность Беларуси, так и сплоченность нашего народа».-0-

Газета Диапазон — новости Актобе, Казахстана и мира

Главные темы

Коронавирус

Гражданский журналист

Мнения

Что? Где? Почем?

Январь 2022

Украина

Лица

Еще

Коронавирус

Гражданский журналист

Мнения

Что? Где? Почем?

Январь 2022

Украина

Лица

Последние новости

Фанаты Димаша из нескольких стран приехали в Актобе

143

Послание президента. О чём думал каждый из нас

О чём думал каждый из нас

Мы с моим другом Сембаем, он тоже ветеран МВД, от начала до конца просмотрели и прослушали послание 1 сентября. И таких, как мы в стране большинство.

688

Касым-Жомарт Токаев выступит на дебатах Генеральной Ассамблеи ООН

81Кайрат Сатыбалдыулы признал вину и возместил ущерб

142ОАЭ могут построить сахарный завод в Казахстане

109Вертолет, деньги, рация – требования грабителя «Банка Грузии» (видео)

128Актер Сергей Пускепалис погиб в ДТП

697Кайрат Сатыбалдыулы выступил против аудио-видео записи своего суда

207

Фоторепортажи

Детям городской школы показали, как выращивают хлеб

На аллее Победы поставят тренажёры и детскую площадку

Наркотики в рюкзаке пытались пронести в СИЗО

266

Новую школу открыли в Нур Сити

696

Среди ночи вскрыли и обокрали машины на СТО

693

«Буду скучать, UFC» — казахстанка Мария Агапова сделала заявление после проигрыша

292

Детям городской школы показали, как выращивают хлеб

941

Иранские женщины в знак протеста начали жечь хиджабы и стричь волосы (видео)

578

Какие проблемы нужно решить новому акиму области?

6332

На аллее Победы поставят тренажёры и детскую площадку

866

В Китае за 20 минут сгорел небоскреб (видео)

1094

Два степных пожара произошли в Актюбинской области за один день (видео)

1027

Били битой и кувалдой: подозреваемых задержали полицейские (видео)

2112

Касым-Жомарт Токаев встретил в аэропорту Нур-Султана председателя КНР Си Цзиньпина

818

Две новые премьеры в театре ожидают в сентябре

1274

Токаев встретил Папу Римского в аэропорту Нур-Султана

1139

Армения обратилась к России, ОДКБ и Совбезу ООН из-за ситуации на границе с Азербайджаном

985

Старый полигон засыплют, а новый откроют

1807

В Актобе внучка выставила деда за дверь, получив в дар квартиру

1743

Головкин прилетел в Лас-Вегас на бой с «Канело» (видео)

1269

Димаш Кудайберген выпустит антивоенный клип

1338

Казахстанский фильм «Голиаф» получил награду на кинофестивале в Венеции

1578

Старшая сестра спасла 5-летнего брата от удушения (видео)

1750

Жители многоэтажек борются за участок двора с предпринимателем

2502

В избиении обвинила актюбинская пенсионерка кондуктора автобуса

1782

Бабушку и внучку сбили на пешеходном переходе. Женщина погибла на месте

Женщина погибла на месте

2447

Закладчиков наркотиков задержали в Актобе

1912

«Он сам решил подойти» — костанаец рассказал о разговоре с Токаевым

1588

Бездействие чиновников способствует росту цен – премьер-министр

1385

«Актобе» вырвал победу в конце матча

1802

Момент взрыва в оружейном магазине в Костанае попал на видеорегистратор

1804

В окрестностях мусорного полигона Актобе загорелась степь (видео)

2140

Футбольный клуб «Актобе» поможет пострадавшим от пожаров в Костанайской области

1984

10 человек пострадали во время природного пожара в Костанайской области

1851

Аким области Ералы Тугжанов: Говорить всегда легко

3509

3 сентября аким области Ералы Тугжанов сделал объезд по городу

2806

Актюбинские бабушки устроили показ мод

5239

Четырнадцатилетнего мотоциклиста сбила машина

238Потерявшихся жеребят нашли спустя 4 месяца в Актюбинской области

186Кто осудил и кто поддержал Аллу Пугачеву за поддержку мужа

260Более 1,9 трлн тенге пенсий выплатили казахстанцам с начала года

112Стал известен средний размер пенсии в Казахстане

175Какой электрический чайник De’Longhi выбрать для дома

131Как правильно выбрать смартфон?

238Беларусь глазами актюбинки.

Идеальные дороги, лес и свежий воздух

Идеальные дороги, лес и свежий воздух

431Трехлетний ребенок перелез через балкон и пошел гулять

452Наркотики в рюкзаке пытались пронести в СИЗО

266Пост от читателя. Подростки портят автобусы

808Соседка открыла детский сад, а за детьми не следит

417

Идеальные дороги, лес и свежий воздух

Идеальные дороги, лес и свежий воздухвопросов и ответов | Национальный Банк Казахстана

Вопросы

17 вопросов

Категория: Валюта Республики Казахстан

Где можно обменять белорусские рубли?

Ответить

В Республике Казахстан покупка и продажа наличной иностранной валюты за наличную национальную валюту осуществляется только в уполномоченных банках и уполномоченных организациях (небанковских обменных пунктах).

В Республике Казахстан граждане могут покупать и продавать наличную иностранную валюту за наличную национальную валюту только в уполномоченных банках и уполномоченных организациях (небанковских обменных пунктах).

Обменные пункты, исходя из рыночного спроса и предложения, самостоятельно определяют перечень наличной иностранной валюты для проведения обменных операций.

Таким образом, по вопросам обмена иностранной валюты (в частности, белорусских рублей) Вам необходимо обращаться в обменные пункты.

Адреса небанковских обменных пунктов вы можете найти на нашем сайте.

Категория: Валюта Республики Казахстан

Где можно обменять монеты евро (номиналом 2 евро)?

Ответ

Для обмена монет евро необходимо обращаться напрямую в обменные пункты уполномоченных банков и уполномоченных организаций (небанковские обменные пункты). Адреса небанковских обменных пунктов вы можете найти на нашем сайте.

Для обмена монет евро необходимо обращаться напрямую в обменные пункты уполномоченных банков и уполномоченных организаций (небанковские обменные пункты). Адреса небанковских обменных пунктов вы можете найти на нашем сайте.

Обращаем Ваше внимание, что обменные пункты уполномоченных банков и уполномоченных организаций самостоятельно принимают решения о проведении операций купли-продажи и обмена монет иностранных государств (группы государств), в том числе монет евро.

Категория: Валюта Республики Казахстан

Возможен ли обмен иностранной валюты в Национальном Банке?

Ответить

В Республике Казахстан граждане могут покупать и/или продавать наличную иностранную валюту за другую наличную иностранную или национальную наличность только через обменные пункты уполномоченных банков и уполномоченных организаций (небанковские обменные пункты).

Категория: Валюта Республики Казахстан

Имею ветхие и рваные купюры иностранной валюты. Где и как можно обменять такие банкноты?

Ответить

При повреждении банкноты иностранной валюты (потертости или надрывы) в первую очередь необходимо определить признаки ее годности или непригодности к обращению.

При повреждении банкноты иностранной валюты (потертости или надрывы) в первую очередь необходимо определить признаки ее годности или непригодности к обращению.

Для замены банкноты, непригодной к обращению, в том числе недействительной (то есть изъятой из обращения банком-эмитентом), необходимо обратиться в банки второго уровня, имеющие корреспондентские отношения и/или договорные отношения с иностранными банками для осуществления инкассовые операции с соответствующей иностранной валютой.

Категория: Валюта Республики Казахстан

Стоимость взвешенных слитков аффинированного золота?

Ответ

Цена реализации взвешенных слитков аффинированного золота самостоятельно устанавливается банками второго уровня и уполномоченными организациями (небанковскими обменными пунктами). Стоимость взвешенных слитков можно узнать на сайтах этих банков (АО «Народный Банк Казахстана», АО «Евразийский Банк», АО «First Heartland Jysan Bank», АО «Банк ЦентрКредит» и в небанковских обменных пунктах).

Стоимость взвешенных слитков можно узнать на сайтах этих банков (АО «Народный Банк Казахстана», АО «Евразийский Банк», АО «First Heartland Jysan Bank», АО «Банк ЦентрКредит» и в небанковских обменных пунктах).

Категория: Валюта Республики Казахстан

Где можно купить слитки аффинированного золота?

Ответ

Взвешенные слитки аффинированного золота можно приобрести в банках второго уровня (АО «Народный Банк Казахстана», АО «Евразийский Банк», АО «First Heartland Jysan Bank», АО «Банк ЦентрКредит») и в некоторых небанковских обменных пунктах. Список организаций можно найти в отделениях Национального банка.

Взвешенные слитки аффинированного золота можно приобрести в банках второго уровня (АО «Народный Банк Казахстана», АО «Евразийский Банк», АО «First Heartland Jysan Bank», АО «Банк ЦентрКредит») и в некоторых небанковских обменных пунктах. Список организаций можно найти в отделениях Национального банка.

Список организаций можно найти в отделениях Национального банка.

Все адреса и контакты отделений Национального банка доступны на нашем сайте.

Категория: Валюта Республики Казахстан

Что означает качество «пруф» при чеканке?

Ответить

Изготовление «пруф» – это особая технология чеканки монет улучшенного качества с зеркальной поверхностью. Национальный Банк Республики Казахстан выпускает коллекционные монеты из драгоценных металлов качества «пруф» с 1999 года.

Категория: Валюта Республики Казахстан

Можно ли вернуть ранее приобретенные коллекционные монеты в Национальный Банк Казахстана, и если да, то как?

Ответ

Коллекционные монеты выпускаются ограниченным тиражом из драгоценных (золото и серебро) и недрагоценных металлов (мельхиор и нейзильбер). Они предназначены для коллекционирования и освоения нумизматического (вторичного) рынка, где спрос на них зависит от тиража, тематики, дизайна, качества исполнения и новизны используемых технологий.

Они предназначены для коллекционирования и освоения нумизматического (вторичного) рынка, где спрос на них зависит от тиража, тематики, дизайна, качества исполнения и новизны используемых технологий.

Коллекционные монеты выпускаются ограниченным тиражом из драгоценных металлов (золото и серебро) и недрагоценных металлов (мельхиор и нейзильбер). Они предназначены для коллекционирования и освоения нумизматического (вторичного) рынка, где спрос на них зависит от тиража, тематики, дизайна, качества исполнения и новизны используемых технологий.

Национальный банк закупает у физических и юридических лиц только те коллекционные монеты, которые ранее были выпущены Национальным банком. Коллекционные монеты других стран не принимаются.

При выкупе коллекционных монет из неблагородных металлов клиенту выплачивается их номинальная стоимость. При выкупе коллекционных монет из драгоценных металлов проводится экспертиза на определение содержания чистого драгоценного металла, пробы и веса в граммах.

При расчете стоимости выкупаемых коллекционных монет из драгоценных металлов учитывается утренний фиксинг (цена соответствующих драгоценных металлов в долларах США) и средневзвешенный курс тенге к доллару США. Фиксирование драгоценных металлов в долларах США можно найти на сайте www.lbma.org.uk.

В случае, если сумма выкупа коллекционных монет из драгоценных металлов, определяемая величиной содержания чистого металла (установленной пробы и веса) в монете, превышает утвержденную цену продажи, установленную решением Совета директоров Национального банка, клиенту выплачивается сумма начальной продажной цены монеты.

Категория: Валюта Республики Казахстан

Как купить монеты в интернет-магазине?

Answer

1. GET REGISTRATION AT KAZCOINS. NATIONALBANK.KZ

NATIONALBANK.KZ

1. GET REGISTRATION AT KAZCOINS.NATIONALBANK.KZ

2. CHOOSE A COIN OF INTEREST AND MAKE A PAYMENT

- ВНИМАНИЕ! Количество монет, доступных для покупки, ограничено.

- Перед оплатой необходимо убедиться, что карта не имеет ограничений по интернет-транзакциям (имеет сумму, достаточную для покрытия платежа).

- Произведите оплату товара после проверки адреса доставки (на этом этапе вы можете изменить адрес доставки).

- Убедитесь, что администратор подтвердил ваш заказ в разделе Мои заказы (подтверждение делается в течение 2-х рабочих дней).

3. ПОЛУЧЕНИЕ ЗАКАЗА

Категория: Валюта Республики Казахстан

Где можно купить коллекционные монеты?

Ответить

В связи с пандемией коронавируса с 19 апреля 2021 года в пилотном режиме осуществляется продажа коллекционных монет через интернет-магазин Национального банка.

В связи с пандемией коронавируса с 19 апреля 2021 года в пилотном режиме осуществляется продажа коллекционных монет через интернет-магазин Национального банка.

В настоящее время мы работаем над улучшением интернет-магазина, а также работаем над альтернативными вариантами продажи монет.

участников семинара | ДЖИМС

- JIMS2021 (Отобранные кандидаты)

Страна Информация о текущей работе 1 Бангладеш Генеральный директор (исследовательского) отдела поддержки политики, Секретариат губернатора, Банк Бангладеш 2 Бангладеш Генеральный менеджер, отдел главного экономиста, Банк Бангладеш 3 Бангладеш Старший помощник секретаря, Макроэкономический отдел, Финансовый отдел, Министерство финансов 4 Бутан Старший научный сотрудник, Департамент макроэкономических исследований и статистики, Королевское денежно-кредитное управление Бутана 5 Камбоджа Директор, Департамент банковского надзора 1, Национальный банк Камбоджи 6 Китай Заместитель директора, международный отдел, Народный банк Китая 7 Индонезия Финансовый аналитик, Главное управление управления государственными активами, Министерство финансов 8 Индонезия Заместитель директора по консолидации региональных производственных счетов Центрального статистического бюро 9 Индонезия Помощник экономиста, Департамент макропруденциальной политики, Банк Индонезии 10 Индонезия Заместитель помощника по повышению региональной конкурентоспособности, заместитель по координации регионального развития и территориального планирования, Координирующее министерство экономики 11 Казахстан Заместитель директора Департамента макроэкономического анализа и прогнозирования Министерства национальной экономики 12 Кыргызская Республика Советник губернатора, Административное управление, Национальный банк Кыргызской Республики 13 Мальдивы Главный исполнительный директор по мобилизации ресурсов и управлению долгом (генеральный директор), Департамент мобилизации ресурсов и управления долгом, Министерство финансов и казначейства 14 Мальдивы Руководитель по управлению долгом, Департамент мобилизации ресурсов и управления долгом, Министерство финансов и казначейства 15 Монголия Внешний член Комитета по денежно-кредитной политике, Банк Монголии 16 Монголия Старший экономист, отдел управления резервами и финансовых рынков, отдел международного рынка, Банк Монголии 17 Непал Директор программы, заместитель министра (статистика), Секция экономического анализа и статистики/Отдел экономического управления, Национальная комиссия по планированию 18 Папуа-Новая Гвинея Исполняющий обязанности помощника секретаря – Стратегический рост, Отдел стратегического роста/Отдел стратегии, Министерство финансов 19 Филиппины Директор, Отдел экономических исследований и статистики, Департамент экономических исследований и обучения, Комиссия по ценным бумагам и биржам 20 Шри-Ланка Дополнительный директор, внутренние операции, Центральный банк Шри-Ланки 21 Таджикистан Начальник отдела макроэкономического анализа, Департамент денежно-кредитной политики, исследований и развития, Национальный банк Таджикистана 22 Таиланд Заместитель директора Департамента экономики и политики, Банк Таиланда 23 Туркменистан Главный специалист Научно-исследовательского совета Центрального банка Туркменистана 24 Узбекистан Директор Департамента исследований и статистики Центрального банка Республики Узбекистан 25 Узбекистан Заместитель начальника отдела макроэкономического анализа Министерства финансов 26 Узбекистан Директор Департамента денежно-кредитной политики Центрального банка Республики Узбекистан 27 Вьетнам Генеральный директор, проект по укреплению потенциала раннего оповещения и управления в чрезвычайных ситуациях финансового сектора во Вьетнаме, Национальный комитет финансового надзора 28 Вьетнам Исследование государственной финансовой политики, Национальный институт финансов, Министерство финансов 29 Вьетнам Начальник отдела, отдел экономических исследований, Департамент денежно-кредитной политики, Государственный банк Вьетнама 30 Вьетнам Начальник отдела исследований макропруденциального надзора, Национальный комитет финансового надзора

- JIMS2020 (Отобранные кандидаты)

Страна Информация о текущей работе 1 Бангладеш Дополнительный секретарь Бюджетного крыла, Финансы. Отдел, Министерство финансов2 Бангладеш Первый секретарь (налоговая политика), подоходный налог, Национальный совет по доходам 3 Бутан Заместитель директора, Департамент макроэкономических исследований и статистики, Королевское денежно-кредитное управление Бутана 4 Камбоджа Заместитель директора по экономическим исследованиям и международному сотрудничеству, Национальный банк Камбоджи 5 Китай Заместитель директора, исследовательский отдел, международный отдел, Народный банк Китая 6 Фиджи Менеджер, отдел финансовых условий/экономический отдел, Резервный банк Фиджи 7 Индия Главный генеральный директор и руководитель отдела исследований Департамента экономического и политического анализа Совета по ценным бумагам и биржам Индии 8 Индонезия Заместитель директора по многостороннему экономическому сотрудничеству, помощник заместителя по многостороннему экономическому сотрудничеству и финансам, Координирующее министерство экономики 9 Индонезия Помощник заместителя министра (директора), Денежно-кредитное управление и платежный баланс, Координирующее министерство экономики 10 Казахстан Начальник отдела денежно-кредитной политики, Департамент денежно-кредитной политики, Национальный Банк Республики Казахстан 11 Лаосская НДР Заместитель начальника отдела денежно-кредитной и валютной политики, Департамент денежно-кредитной политики, Банк Лаосской Народно-Демократической Республики 12 Лаосская НДР Директор отдела исследований международной интеграции, Центр развития предпринимательства и политики международной интеграции, Национальный институт экономических исследований (NIER) 13 Малайзия Главный помощник секретаря, экономический отдел, министерство финансов 14 Мальдивы Генеральный секретарь, приватизация, акционирование и мониторинг государственных предприятий, Министерство финансов и казначейства 15 Монголия Директор Института экономических исследований и обучения, Банк Монголии 16 Мьянма Заместитель директора Департамента исследований и статистики, Центральный банк Мьянмы 17 Мьянма Директор, Отдел фискальной политики, стратегии и ИПДО, Бюджетный департамент, Министерство планирования и финансов 18 Непал Заместитель секретаря, Министерство финансов, Национальная комиссия по природным ресурсам и налогам (NNRFC), Министерство финансов 19 Филиппины Директор Департамента экономических исследований Центрального банка Филиппин (Bangko Sentral ng Pilipinas) 20 Филиппины Вице-президент, Департамент управления активами и пассивами, Банк развития Филиппин 21 Шри-Ланка Дополнительный директор по экономическим исследованиям, Центральный банк Шри-Ланки 22 Шри-Ланка Директор Департамента торговой и инвестиционной политики Министерства финансов 23 Таджикистан Директор, Департамент исследований, Национальный банк Таджикистана 24 Таиланд Исполнительный директор, Бюро макроэкономической политики, Министерство финансов 25 Туркменистан Старший специалист, Управление государственных финансов и экономической полиции, Отдел макроэкономики, Министерство финансов и экономики 26 Узбекистан Начальник отдела, Департамент денежно-кредитных операций, Центральный банк Республики Узбекистан 27 Узбекистан Директор (начальник), Департамент государственного внешнего и внутреннего долга (Управление по управлению долгом), Министерство финансов 28 Вьетнам Начальник отдела валютных курсов и рынка Форекс, Департамент денежно-кредитной политики, Государственный банк Вьетнама 29 Вьетнам Начальник отдела анализа налогово-бюджетной политики Департамента исследований и координации надзорной политики Экономической комиссии Центральной партии Вьетнама 30 Вьетнам Заместитель директора, Департамент управления долгом и внешних финансов, Министерство финансов

Отдел, Министерство финансов

Отдел, Министерство финансов- ДЖИМС2019

№ Страна Информация о текущей работе 1 Бангладеш Заместитель генерального директора, Банк Бангладеш 2 Бутан Директор Королевского валютного управления Бутана 3 Камбоджа Заместитель директора, Министерство торговли 4 Камбоджа Директор Национального банка Камбоджи 5 Китай Директор Национального бюро статистики Китая 6 Китай Заместитель директора, Народный банк Китая 7 Фиджи Менеджер отдела внешних условий, Резервный банк Фиджи 8 Индия Экономический советник, Министерство финансов 9 Индонезия Помощник директора, Банк Индонезии 10 Индонезия Старший планировщик, Национальное агентство по планированию развития (BAPPENAS) 11 Казахстан Начальник отдела анализа финансовых и недвижимых активов, Национальный Банк Республики Казахстан 12 Кыргызская Республика Начальник дилингового отдела, Национальный банк Кыргызской Республики 13 Лаосская НДР Директор отделения банка Лаосской НДР 14 Малайзия Старший экономист, Bank Negara Malaysia 15 Малайзия Главный помощник секретаря, Министерство финансов 16 Мальдивы Начальник управления финансового бюджета, Министерство финансов 17 Монголия Заместитель управляющего, Банк Монголии 18 Мьянма Заместитель генерального директора, Центральный банк Мьянмы 19 Непал Директор/заместитель министра финансов 20 Филиппины Директор, Bangko Sentral ng Pilipinas (Центральный банк Филиппин) 21 Филиппины Исполняющий обязанности старшего вице-президента по системе страхования государственных служб 22 Шри-Ланка Дополнительный директор/экономические исследования, Центральный банк Шри-Ланки 23 Таджикистан Руководитель, Национальный банк Таджикистана 24 Таиланд Заместитель директора, Банк Таиланда 25 Таиланд Директор, Министерство финансов 26 Туркменистан Заместитель начальника, Центральный банк Туркменистана 27 Узбекистан Директор Центрального банка Республики Узбекистан 28 Вьетнам Заместитель директора Экономической комиссии Центральной партии Вьетнама 29 Вьетнам Директор Государственного банка Вьетнама

- ДЖИМС2018

№ Страна Информация о текущей работе 1 Бангладеш Старший помощник начальника отдела общей экономики Бангладешской комиссии по планированию, министерство планирования 2 Бангладеш Генеральный менеджер отдела исследований Бангладешского банка 3 Бутан Начальник исследовательского отдела макроэкономических исследований и статистики Королевского денежно-кредитного управления Бутана (Центральный банк) 4 Китай Директор, Управление иностранных дел и обучения, Международный отдел, Народный банк Китая 5 Фиджи Менеджер по внешним условиям, Экономическая группа, Резервный банк Фиджи 6 Индия Советник, Международный отдел, Резервный банк Индии 7 Индия Дополнительный экономический советник, Экономический отдел, Экономические вопросы, Министерство финансов 8 Казахстан Начальник отдела, Отдел комплексной оценки рисков финансовых организаций,

Департамент финансовой стабильности, Национальный Банк Казахстана9 Кыргызская Республика Начальник Управления международных резервов, Денежно-кредитные операции, Национальный банк Кыргызской Республики 10 Лаосская НДР Директор, Секретариат, Офис Постоянного Секретариата, Министерство финансов 11 Малайзия Старший экономист, Анализ внешнего сектора, Департамент экономики, Bank Negara Malaysia 12 Малайзия Старший главный помощник директора, Национальный секретариат инициативы «Один пояс, один путь», Отдел двусторонних экономических и торговых отношений, Министерство международной торговли и промышленности 13 Монголия Генеральный директор, Департамент управления резервами и финансовых рынков, Банк Монголии 14 Мьянма Генеральный директор, Отдел управления валютными операциями, Департамент управления валютными операциями, Центральный банк Мьянмы 15 Мьянма Директор по финансам, Управление промышленного надзора и инспекции, Министерство промышленности 16 Мьянма Генеральный директор, Департамент бюджета, Министерство планирования и финансов 17 Непал Директор (исполняющий обязанности), отдел по связям с общественностью, канцелярия губернатора, Непал Rastra Bank 18 Непал Заместитель секретаря, отдел координации международного экономического сотрудничества, Министерство финансов 19 Филиппины Директор, офис директора, Департамент международных отношений, Центральный Бангко, Филиппины 20 Шри-Ланка Заместитель директора по обучению и развитию, Центральный банк Шри-Ланки 21 Шри-Ланка Помощник директора (планирование), отдел планирования, канцелярия премьер-министра 22 Таджикистан Главный специалист Аналитического центра Главного управления макроэкономического анализа, прогнозирования и экономической реформы Министерства экономического развития и торговли 23 Таиланд Заместитель директора, отдел бизнес-аналитики, Департамент экономики и политики, Группа денежно-кредитной политики, Банк Таиланда 24 Таиланд Директор, АСЕАН и региональное сотрудничество, Управление фискальной политики, Министерство финансов 25 Туркменистан Начальник отдела, Межбанковская валютная биржа, Центральный банк Туркменистана 26 Узбекистан Заместитель директора Департамента денежно-кредитной политики Центрального банка Республики Узбекистан 27 Вьетнам Директор, Отдел управления предприятиями и дочерними компаниями, Департамент бухгалтерского учета и финансов, Государственный банк Вьетнама 28 Вьетнам Заместитель генерального директора, Центр исследований и обучения по ценным бумагам, Государственная комиссия по ценным бумагам Вьетнама, Министерство финансов 29 Вьетнам Директор по общим экономическим вопросам Центральной экономической комиссии Коммунистической партии Вьетнама

- ДЖИМС2017

№ Страна Информация о текущей работе 1 Бангладеш Заместитель управляющего Центрального банка Бангладеш 2 Бутан Комиссар, Отдел аудита доходов и счетов, Департамент доходов и таможни, Министерство финансов 3 Камбоджа Заместитель директора, Управление макроэкономики, Департамент макроэкономической и фискальной политики, Министерство экономики и финансов 4 Камбоджа Заместитель директора по надзору на местах, Национальный банк Камбоджи 5 Китай Директор, Отдел кредитной политики, Департамент финансовых рынков, Народный банк Китая 6 Фиджи Главный управляющий по финансовым рынкам, Офис главного управляющего, Департамент финансовых рынков, Резервный банк Фиджи 7 Филиппины Помощник регионального директора, офис регионального директора, Национальное управление экономики и развития 8 Индия Директор Департамента экономических и политических исследований, Резервный банк Индии 9 Индия Содиректор, Департамент по экономическим вопросам, Министерство финансов 10 Индонезия Заместитель директора по банковскому делу, заместитель министра по координации макроэкономических и финансовых вопросов, координирующее министерство экономики 11 Индонезия Директор по макроэкономическому планированию и статистическому анализу, Министерство планирования национального развития/BAPPENAS 12 Кыргызстан Начальник отдела экономического управления, Национальный банк Кыргызской Республики 13 Лаос Генеральный директор, Центр исследований макроэкономической политики и экономической реструктуризации, Национальный институт экономических исследований 14 Лаос Директор отдела, Департамент фискальной политики, Министерство финансов 15 Малайзия Старший экономист, экономический отдел, Bank Negara Malaysia 16 Мальдивы Директор, Управление стратегии и рисков, Отдел мобилизации ресурсов и управления долгом, Министерство финансов и казначейства 17 Монголия Директор, Департамент денежно-кредитной политики, Банк Монголии 18 Монголия Генеральный директор, Департамент экономической политики, Министерство финансов 18 Мьянма Директор, Организация содействия торговле Мьянмы, Министерство торговли 19 Мьянма Генеральный директор, канцелярия губернатора, Центральный банк Мьянмы 20 Непал Заместитель губернатора, канцелярия губернатора, Непал Restra Bank 21 Шри-Ланка Помощник управляющего, Центральный банк Шри-Ланки 22 Таджикистан Главный специалист отдела торговой политики и потребительского рынка Министерства экономического развития и торговли 23 Таиланд Руководитель группы, Департамент управления валютными операциями и политики, Банк Таиланда 24 Таиланд Аналитик политики и планов, Управление макроэкономической стратегии и планирования, Управление Национального совета по экономическому и социальному развитию (NESDB) 25 Туркменистан Заместитель начальника управления валютного регулирования и внешнеэкономических связей Центрального банка Туркменистана 26 Узбекистан Начальник отдела Департамента управления международными резервами Центрального банка Республики Узбекистан 27 Узбекистан Заместитель управляющего директора Департамента управления международными резервами Центрального банка Республики Узбекистан 28 Вьетнам Начальник отдела Европейского Союза, Департамент европейского рынка, Министерство промышленности и торговли 29 Вьетнам Заместитель директора, Департамент внутреннего аудита, Государственный банк Вьетнама

- ДЖИМС2016

№ Страна Информация о текущей работе 1 Бангладеш Генеральный менеджер, секретариат губернатора / крыло поддержки политики, исследовательский отдел, Банк Бангладеш 2 Бангладеш Дополнительный секретарь, Отдел казначейства и управления долгом, Финансовый отдел, Министерство финансов 3 Бутан Комиссар отдела таможни/налога на прибыль, Департамент налогов и таможни, Тхимпху, Министерство финансов 4 Камбоджа Генеральный секретарь, отдел общего управления, генеральный секретариат, министерство экономики и финансов 5 Камбоджа Директор Департамента дистанционного надзора, Национальный банк Камбоджи 6 Китай Заместитель генерального директора Исследовательского бюро Народного банка Китая 7 Фиджи Старший экономист, отдел цен и заработной платы, Экономическая группа, Резервный банк Фиджи (РБФ) 8 Индия Главный контролер счетов, Интегрированный финансовый отдел, Департамент расходов, Министерство финансов 9 Индия Директор, Отдел отчетов и распространения знаний, Департамент экономических и политических исследований, Резервный банк Индии 10 Индонезия (1) Исполнительный экономист, Департамент стратегических экономических вопросов, Исполнительный аппарат Президента Республики Индонезия

(2) Заместитель директора, Департамент макропруденциальной политики, Банк Индонезии11 Казахстан Заместитель директора Департамента исследований и стратегического анализа, Национальный Банк Казахстана 12 Кыргызстан Начальник отдела, Департамент денежно-кредитных операций, Национальный банк Кыргызской Республики 13 Лаосская НДР Заместитель директора отдела денежно-кредитной и финансовой статистики Департамента денежно-кредитной политики Банка Лаосской Народно-Демократической Республики. 14 Лаосская НДР Директор отдела экономического моделирования Национального института экономических исследований Министерства планирования и инвестиций 15 Малайзия Заместитель заместителя секретаря, отдел экономических исследований, финансово-экономический отдел, министерство финансов 16 Малайзия Заместитель директора (налоговый и национальный счет), отдел макроэкономики, департамент премьер-министра, отдел экономического планирования 17 Мальдивы Исполнительный директор, Статистический отдел, Денежно-кредитная политика, Департамент исследований и статистики, Валютно-финансовое управление Мальдивских островов 18 Монголия Директор, Департамент управления рисками, Банк Монголии 19 Монголия Директор, Общий бюджетный отдел, Департамент фискальной политики и планирования, Министерство финансов 20 Мьянма Заместитель генерального директора, Департамент надзора за финансовыми учреждениями, Центральный банк Мьянмы 21 Мьянма Директор, Департамент внутренних доходов, Министерство финансов 22 Непал Заместитель секретаря, отдел анализа экономической политики, Министерство финансов 23 Папуа-Новая Гвинея Менеджер отдела исследований, Банк Папуа-Новой Гвинеи 24 Филиппины Помощник секретаря, Группа внутренних финансов, Департамент финансов 25 Шри-Ланка Генеральный директор Департамента торговой и инвестиционной политики Министерства финансов 26 Шри-Ланка Старший помощник директора, Департамент исследований финансового сектора, Центральный банк Шри-Ланки 27 Таджикистан Первый заместитель Председателя Национального банка Таджикистана 28 Таиланд Аналитик по политике и планированию, старший специалист, отдел национальной стратегии, отдел оценки развития и коммуникации, Управление Национального совета по экономическому и социальному развитию 29 Таиланд Директор международного отдела, Банк Таиланда 30 Вьетнам Генеральный директор Департамента денежно-кредитной политики Государственного банка Вьетнама

- ДЖИМС2015

№ Страна Информация о текущей работе 1 Бангладеш Заместитель секретаря, подразделение Организации Объединенных Наций 4, Отдел экономических отношений | Министерство финансов 2 Бангладеш Заместитель секретаря, Отдел макроэкономической политики и прогнозирования, Финансовый отдел, Министерство финансов 3 Бутан Заместитель директора Департамента валютных операций Королевского валютного управления Бутана 4 Камбоджа Директор Департамента экономических исследований и международного сотрудничества Национального банка Камбоджи 5 Китай Генеральный директор Департамента статистики и исследований, головной офис в Шанхае, Народный банк Китая 6 Индия Генеральный менеджер, Департамент экономического и политического анализа, Совет по ценным бумагам и биржам Индии 7 Индия Директор, Департамент денежно-кредитной политики, Отдел планирования и контроля, Резервный банк Индии 8 Индия Комиссар таможни, Департамент доходов, Министерство финансов 9 Индонезия Старший специалист по планированию, Центр образования, обучения и развития планировщиков /CPETD, Национальное агентство по планированию развития /BAPPENAS 10 Казахстан Заместитель начальника Центра стратегических исследований и анализа Администрации Президента 11 Кыргызстан Заместитель Председателя Правления Национального банка Кыргызской Республики 12 Лаосская НДР Директор отдела управления валютными резервами Департамента банковских операций Банка Лаосской Народно-Демократической Республики 13 Лаосская НДР Заместитель директора Института международных экономических исследований, Национальный экономический исследовательский институт, Министерство планирования и инвестиций 14 Малайзия Главный помощник секретаря, финансово-экономический отдел / отдел Марко, министерство финансов 15 Мальдивы Финансовый контролер, Отдел казначейства и государственных счетов, Министерство финансов и казначейства 16 Монголия Директор, Департамент общего управления, Банк Монголии 17 Мьянма Заместитель генерального директора, Департамент внутренних доходов, Министерство финансов 18 Мьянма Помощник директора, Отдел торговой политики, Управление торговли, Министерство торговли 19 Непал Заместитель секретаря, отдел координации международного экономического сотрудничества, Министерство финансов 20 Непал Помощник директора отдела исследований, Непал Rastra Bank 21 Папуа-Новая Гвинея Первый помощник секретаря, отдел макроэкономической политики, министерство финансов 22 Филиппины Директор по продажам, Департамент регистрации и мониторинга компаний, Комиссия по ценным бумагам и биржам 23 Филиппины Директор отдела международных отношений, Bangko Sentral ng Pilipinas 24 Шри-Ланка Директор по анализу и мониторингу политики, Центральный банк Шри-Ланки 25 Шри-Ланка Директор, Национальный бюджет, Министерство финансов и планирования 26 Таиланд Директор, Группа внутреннего аудита, Управление по управлению государственным долгом, Министерство финансов 27 Таиланд Директор Управления денежно-кредитной политики Банка Таиланда 28 Узбекистан Заместитель директора Департамента денежного обращения Центрального банка Республики Узбекистан 29 Вьетнам Менеджер по международному сотрудничеству, Государственный банк Вьетнама 30 Вьетнам Генеральный директор, Национальный центр социально-экономической информации и прогнозов, Министерство планирования и инвестиций

- ДЖИМС2014

№ Страна Информация о текущей работе 1 Бангладеш Заместитель секретаря, отдел макроэкономики, финансовый отдел, министерство финансов 2 Бангладеш Генеральный менеджер, Департамент денежно-кредитной политики, Банк Бангладеш 3 Бутан Директор, Управление иностранной валюты и резервов, Королевское денежно-кредитное управление Бутана 4 Камбоджа Начальник отдела экономических исследований и международного сотрудничества, Национальный банк Камбоджи 5 Камбоджа Генеральный директор, Главное управление экономической и государственной финансовой политики, Министерство экономики и финансов 6 Китай Директор, Департамент общих дел, Государственная валютная администрация 7 Китай

(САР Гонконг)Старший менеджер исследовательского отдела/отдела экономических исследований, Валютное управление Гонконга 8 Фиджи Старший экономист, Департамент экономики, Резервный банк Фиджи 9 Индия Дополнительный генеральный директор, Департамент доходов/Центральное управление акцизов и таможни, Министерство финансов, Правительство Индии 10 Индонезия Начальник подуправления, Главное управление бюджета, Министерство финансов 11 Казахстан Начальник отдела стратегии и анализа, Департамент исследований и стратегии, Национальный Банк Казахстана 12 Лаосская НДР Заместитель начальника отдела, Департамент фискальной политики, Министерство финансов 13 Лаосская НДР Начальник отдела денежно-кредитной политики, Банк Лаосской Народно-Демократической Республики 14 Малайзия Заместитель заместителя секретаря, отдел экономики и международных отношений, Министерство финансов 15 Малайзия Заместитель директора департамента премьер-министра, отдел экономического планирования 16 Мальдивы Менеджер, Секция денежно-кредитной политики и исследований/исследований и анализа, Валютно-финансовое управление Мальдивских островов 17 Монголия Директор Департамента денежно-кредитной политики и исследований, Банк Монголии 18 Мьянма Заместитель генерального директора, Департамент по вопросам денежно-кредитной политики и исследования политики, Департамент обучения и международных отношений, Центральный банк Мьянмы 19 Мьянма Генеральный директор, Департамент денежно-кредитного управления, Центральный банк Мьянмы 20 Мьянма директор отдела планирования Министерства национального планирования и экономического развития 21 Непал Директор Департамента управления валютными операциями, Непал Rastra Bank 22 Филиппины Директор Департамента экономических исследований, Bangko Sentral ng Pilipinas 23 Филиппины OIC Директор/начальник отдела, Департамент услуг стратегического управления, Совет по инвестициям 24 Шри-Ланка Помощник директора, Департамент торговой и инвестиционной политики, Министерство финансов и планирования 25 Шри-Ланка Старший помощник директора, Департамент внутренних операций, Отдел операций на открытом рынке, Центральный банк Шри-Ланки 26 Таиланд Начальник отдела, международный отдел, отдел международной экономической политики, Банк Таиланда 27 Таиланд Исполнительный директор, Бюро макроэкономической политики, Управление фискальной политики, Министерство финансов 28 Узбекистан Заместитель директора-начальник отдела платежных систем и информационных технологий, Центральный банк Республики Узбекистан 29 Вьетнам Исполняющий обязанности директора Департамента денежно-кредитного прогнозирования и статистики Государственного банка Вьетнама 30 Вьетнам Директор Департамента исследований макроэкономической политики и интеграции Центрального института управления экономикой

- ДЖИМС2013

№ Страна Информация о текущей работе 1 Бангладеш Дополнительный секретарь Макроэкономического крыла Финансовый отдел Министерства финансов 2 Бангладеш Директор ячейки Всемирной торговой организации Министерство торговли 3 Бутан Директор Министерства экономики промышленности 4 Камбоджа Заместитель директора Департамента обмена валют Национального банка Камбоджи 5 Камбоджа Начальник отдела экономической и государственной финансовой политики, Министерство экономики и финансов 6 Индия Помощник советника, Группа исследований в области развития (DRG) Департамент экономических и политических исследований Резерв, Банк Индии 7 Индия Совместный директор и OSD при председателе CBEC Председатель Центрального управления акцизов и таможни, Министерство доходов Министерства финансов 8 Индонезия Заместитель директора, Многостороннее экономическое и финансовое сотрудничество Экономическое и международное сотрудничество, Координирующее министерство экономики 9 Индонезия Директор Группы платежного баланса, Департамент экономической и денежно-кредитной статистики

Банк Индонезии10 Казахстан Вице-президент Института экономических исследований 11 Кыргызская Республика Начальник экономического отдела Национального банка Кыргызской Республики 12 Лаосская НДР Заместитель начальника отдела денежно-кредитной и валютной политики Денежно-кредитный департамент Банка Лаосской Народно-Демократической Республики 13 Малайзия Старший экономист отдела международного экономического анализа, Bank Negara Malaysia (Центральный банк Малайзии) 14 Малайзия Директор, многосторонняя торговая политика и переговоры, международная торговля Министерство международной торговли и промышленности 15 Мальдивы Исполнительный директор, Отдел денежно-кредитной политики и исследований Валютно-финансовое управление Мальдивских островов 16 Монголия Директор, Банковский надзор, Банк Монголии 17 Мьянма Заместитель директора Главного управления внутренних доходов Министерство финансов и доходов 18 Мьянма Директор, Отдел финансового регулирования и регламента службы, Бюджетный департамент, Министерство финансов и доходов 19 Мьянма Заместитель генерального директора Янгонского отделения Центрального банка Мьянмы 20 Непал Главный налоговый инспектор (заместитель секретаря), Департамент внутренних доходов Министерства финансов 21 Непал Заместитель директора по валютной политике по управлению импортом/экспортом иностранной валюты Непал Rastra Bank 22 Филиппины Директор, Национальное планирование и политика, Национальное управление экономики и развития 23 Филиппины Сотрудник банка IV, Global & Regal Surveillance Group, Департамент международных отношений, Bangkok Sentral ng Pilipinas 24 Шри-Ланка Заместитель директора по управленческому аудиту, Министерство финансов и планирования 25 Шри-Ланка Дополнительный директор Департамента внутренних операций Центрального банка Шри-Ланки 26 Таджикистан Директор Департамента денежно-кредитной политики Национального банка Таджикистана 27 Таиланд Директор, Фискальная и бюджетная политика, Управление фискальной политики, Министерство финансов 28 Таиланд Директор Международного департамента Банка Таиланда 29 Узбекистан Заместитель начальника отдела расчетов на денежно-финансовых рынках и операций с драгоценными металлами Международные расчеты и межбанковские операции 30 Вьетнам Исполняющий обязанности директора отдела общего прогнозирования и денежно-кредитной статистики Государственного банка Вьетнама

- ДЖИМС2012

№ Страна Информация о текущей работе 1 Бангладеш Содиректор, Отдел платежного баланса, Департамент статистики, Банк Бангладеш 2 Бутан Директор, Департамент финансового регулирования и надзора, Королевское денежно-кредитное управление Бутана 3 Камбоджа Заместитель директора, Департамент управления биржами, Национальный банк Камбоджи 4 Китай Заместитель начальника отдела, комплексный отдел, Департамент политики и законодательства, Государственная налоговая администрация 5 Китай Старший научный сотрудник (заместитель директора), Журнал финансовых исследований, Исследовательское бюро, Народный банк Китая 6 Индия Заместитель генерального директора, Отдел политических исследований и подразделения системной стабильности, Департамент экономического и политического анализа, Совет по ценным бумагам и биржам Индии 7 Индия Директор, Отдел денег и кредита, Департамент экономических и политических исследований, Резервный банк Индии 8 Индия Уполномоченный, Департамент доходов, Главное управление акцизов и таможни 9 Индонезия Заместитель директора, Бюро денежно-кредитной политики, Управление экономических исследований и денежно-кредитной политики, Банк Индонезии 10 Индонезия Заместитель директора по вопросам политики, Управление налогового потенциала и доходов, Главное налоговое управление, Министерство финансов 11 Лаосская НДР Заместитель генерального директора, Департамент денежно-кредитной политики, Банк Лаосской Народно-Демократической Республики 12 Малайзия Главный помощник директора, отдел макроэкономики, отдел экономического планирования, департамент премьер-министра 13 Мальдивы Государственный министр, Главный офис, Национальное управление, Центральный регион 14 Монголия Заместитель директора департамента, начальник отдела, отдел экономической политики, стратегического планирования, анализа и оценки, Министерство иностранных дел и торговли 15 Мьянма Директор, Департамент банковского надзора, Центральный банк Мьянмы 16 Непал Заместитель директора, отдел внешнего сектора, исследовательский отдел, Непал Rastra Bank 17 Филиппины Директор IV (исполняющий обязанности заместителя исполнительного директора), ТРГ по экономической политике и экономическим правам, Президентский комитет по правам человека, Канцелярия Президента (Республика Филиппины) 18 Филиппины Директор, Департамент международных операций, Bangko Sentral ng Pilipinas (BSP) 19 Шри-Ланка Заместитель директора, Отдел цен, заработной платы и занятости, Департамент статистики, Центральный банк Шри-Ланки 20 Таиланд Директор, Отдел исследований политики государственного долга, Бюро политики и планирования, Управление по управлению государственным долгом 21 Таиланд Директор, макроэкономический и политический анализ, Банк Таиланда 22 Вьетнам Заместитель генерального директора, Департамент отраслевой экономики, Аппарат Правительства С. Р. Вьетнам23 Вьетнам Заместитель генерального директора, Главное статистическое управление Вьетнама 24 Япония Заместитель начальника отдела, Отдел 1 (Азия и Океания), Страновой кредитный департамент Группа кредитов и оценок, Японский банк международного сотрудничества

Р. Вьетнам

Р. ВьетнамСРОК ЗАЯВКИ ПРОДЛЕН ДО 5 ОКТЯБРЯ 2022 ГОДА!!

Форма онлайн-заявки находится на обслуживании из-за системного сбоя со 2 сентября.

Пожалуйста, свяжитесь с [email protected], если вы хотите подать заявку.

Если вы подали заявку после 2 сентября, свяжитесь с нами.

Период подачи заявок: 22 июля – 22 сентября 2022 г. 5 октября 2022 г.

Онлайн-форма заявки (на обслуживании)

Объявление о результатах проверки документов: октябрь 2022 г.

Приложите следующие документы к онлайн-заявке.

- Рекомендация вашего учреждения

→ скачать здесь - Итоговая академическая квалификация (копия сертификата/степени/диплома)

Если вы не можете получить доступ к странице онлайн-заявки, свяжитесь с jims2023. [email protected]

[email protected]

В письме должно быть указано:

- Ваше имя

- Страна

- Учреждение

- Ваш адрес электронной почты

Ведение бизнеса – Казахстан – Для австралийских экспортеров

Текущая деловая ситуация

Казахстан географически является крупнейшей страной в Центральной Азии, и,

с населением 18 миллионов человек, он уступает соседнему Узбекистану с 30-миллионным населением.

млн. Казахстан выигрывает от своего географического положения, соединяющего

растущие рынки Азии с Европой через сеть автомобильных, железных дорог

и морские пути.

Являясь членом Евразийского экономического союза (ЕАЭС) наряду с Россией,

Беларусь, Кыргызстан и Армения, Казахстан являются частью экономической зоны

184 миллиона человек. Отсутствие таможенного контроля позволяет членам ЕАЭС

воспользоваться единым рынком; свободное перемещение товаров, услуг, рабочей силы

и капитал; и единая экономическая и регуляторная политика. Пятерка

Пятерка

страны также приняли единый тарифный и нетарифный импорт

правил из третьих стран. Единая система государственных стандартов

и проведена сертификация.

Глобальные экономические тенденции, такие как вялая еврозона, замедление роста

в Китае и низкая средняя цена на нефть оказали существенное влияние. Частично восстановившиеся цены на нефть поддержали

экономический подъем в Казахстане и способствовал улучшению

основные показатели. Реальный ВВП вырос примерно на 4 процента и, по прогнозам,

около 3,8%.

Казахстан обладает богатыми природными ресурсами, такими как ископаемое топливо,

минералы и металлы. Казахстан является крупным производителем и экспортером

углеводороды. Три крупнейших нефтегазовых проекта – Кашаган, Тенгиз.

и Карачаганак. Добыча нефти составила 86,2 млн тонн.

Правительство ожидает, что страна станет самодостаточной во всех видах

бензин и другие нефтепродукты. При текущем уровне производства,

Запасов нефти в Казахстане хватит на 49 летлет, по данным BP.

Углеводородный сектор был основным драйвером восстановления экономики.

Другими положительными показателями являются активизация инвестиционной деятельности и

постепенное восстановление внутреннего спроса.

Правительство Казахстана привержено диверсификации экономики и сокращению

ресурсная зависимость. Правительство Казахстана запустило проект «100

«Конкретные шаги», программа «Современное государство для всех», институциональная реформа

программа, направленная на модернизацию государственного управления, обеспечение соблюдения правила

закона и государственной прозрачности, способствовать экономической диверсификации и

роль государства в экономике. Ожидается, что продукция из

к 2025 году ненефтяной сектор удвоится.

Инфраструктурный сектор Казахстана столкнулся с серьезными проблемами, связанными с

падение доходов от нефти, сокращение государственных расходов и слабый кредит

условия. Правительство внедрило два пакета стимулов: Национальный

Fund, программа на сумму 5,4 млрд австралийских долларов, направленная на поддержку сектора МСП, и

еще одна программа стоимостью 3 миллиарда австралийских долларов, ориентированная на инфраструктуру.

Правительство Казахстана пытается повысить конкурентоспособность своего

государственные предприятия (ГП) и Самрук-Казына, государственный холдинг

компания, которая управляет государственными предприятиями на сумму 100 миллиардов долларов США. Правительство планирует

выделять определенные активы и использовать средства для инвестирования в новые отрасли ( Источник CEEMEA Казахстан, обновление ).

На сельскохозяйственный сектор приходится шесть процентов экономического производства

страна. Три четверти земли Казахстана пригодны для

сельскохозяйственное развитие, но только одна четверть пахотная. Казахстан

входит в 10 крупнейших производителей зерна в мире по версии International

Совет по зерну (IGC) и стремится значительно увеличить поголовье скота.

продукции в течение следующих 7 лет.

Казахстан является ведущим торговым партнером Австралии в Центральной Азии, хотя

уровень взаимной торговли остается скромным. Большая часть деятельности связана

с нефтяными, газовыми и горнодобывающими проектами. Австралия активно участвует в образовании

Австралия активно участвует в образовании

рынок Казахстана. Сектор образования Австралии участвует в

Международная стипендиальная программа правительства Казахстана «Болашак».

Австралия экспортирует животных, говядину, промышленные товары, транспортные средства и оборудование.

в Казахстан и в основном импортирует чугун. Некоторая торговля осуществляется через

промежуточные рынки, такие как Россия, Китай и Нидерланды.

Казахстан вступил во Всемирную торговую организацию (ВТО) и подписал

соглашение о сотрудничестве с ЕС. Казахстан считается

лидер среди стран Содружества Независимых Государств (СНГ) по

обеспечить максимально благоприятные условия для инвестиционной деятельности. Мир

Банк поставил Казахстан на 36-е место из 190 стран по простоте ведения бизнеса

Деловой отчет.

Деловая культура

Как и на любом международном рынке, у Казахстана свой подход.

деловые и уникальные социальные нормы. Для австралийских экспортеров важно

уделить время тому, чтобы понять, как ведется бизнес в Казахстане, чтобы

максимизировать возможности для успеха в ваших деловых отношениях.

Казахстан – динамичная азиатская страна с богатыми традициями и уважением к

культурные нормы. Исторически страна была домом для многих религий,

национальностей и народов и демонстрирует религиозное и культурное разнообразие.

В то же время страна достаточно модернизирована, и некоторый бизнес

велись по-западному, хотя остатки бывшего советского командования

системы остаются заметными.

В Казахстане крепкие личные отношения имеют решающее значение для бизнеса

успех. При первой встрече казахи могут показаться не особо открытыми, но

со временем и особенно в неформальной обстановке казахи обычно выглядят довольно

дружелюбный. Жизненно важны как формальные, так и неформальные деловые встречи лицом к лицу.

установить взаимопонимание, которое может лежать в основе успешных деловых отношений.

Некоторые моменты, которые следует учитывать, чтобы помочь вам достичь успешных результатов в бизнесе

находятся:

- Будьте готовы иметь дело с различными типами управления. Какое-то правительство

должностные лица, особенно те, которые базируются в отдаленных районах, могут

по-прежнему работать по-советски бюрократически, в то время как старый бизнес

люди ведут бизнес в духе азиатских персонифицированных традиций. новый

поколение молодых многоязычных менеджеров может показаться вестернизированным

манеры. - Если возможно, переведите наиболее важные материалы на казахский и

русский (последний распространен как язык общего общения,

но официальный язык страны – казахский). Может быть полезно

выучить несколько основных казахских слов, особенно в общении с людьми из

сельские районы. Казахстан начал поэтапный перевод с

Перевод кириллицы на латиницу, который будет завершен к 2025 году. - Многие казахстанские бизнесмены говорят по-английски, но им будет привычнее

Американский или британский акцент. Сведите к минимуму использование сленга и дайте четкую,

конкретные объяснения. - Потенциальные деловые партнеры привыкли договариваться о цене и будут

ожидать несколько предложений и встречных предложений до взаимоприемлемой цены

достигается. - Важно связаться по телефону, электронной почте и даже лично, чтобы

строить отношения с потенциальными деловыми партнерами и клиентами. Немного

деловые люди до сих пор не установили формальных процедур и не

вести записи совещаний, поэтому мягкое напоминание и своевременные последующие действия

существенный. - В некоторых случаях потенциальные покупатели могут захотеть подписать контракты в тот же день

в качестве первых встреч. Будьте готовы к тому, что решения могут приниматься радикально

по-разному – некоторые решения могут занять минуты, в то время как другие могут

месяцы. Государственная система и квазигосударственные структуры могут быть

особенно медленно, в то время как частные предприниматели часто быстрее принимают решения

по сделкам. Не расстраивайтесь, если ваши казахстанские деловые партнеры не спешат

отвечать на электронные письма; это не всегда означает незаинтересованность. Подождите

подходящее время, затем свяжитесь снова, предпочтительно по телефону. - Деловые беседы можно проводить в ресторанах или дома, как это принято у казахов.

очень гостеприимны и любят заключать сделки в неформальной обстановке, часто

с многочисленными тостами и иногда с водкой. - Казахстанские партнеры в целом соблюдают обещанные сроки поставки и производства

количествах, но могут быть случаи, когда они допускают отказы от своих

сторона. Вы должны быть осторожны со своими казахстанскими партнерами, так как не все из них

может придерживаться согласованных сроков и обязательств. Полезно регулярно

укрепить свое понимание терминов и расписаний. - Казахстанские деловые люди предпочитают одеваться достаточно официально. Деловой костюм и

галстук ожидается наряд для мужчин. Для женщин применяются аналогичные рекомендации. Брюки

костюмы вполне приемлемы в Казахстане. желательно хорошо одеваться

и консервативно, чтобы создать правильное первое впечатление. - Встречи обычно сохраняются. Однако в деловом климате г.

Казахстан, встречи могут часто отменяться или изменяться время, потому что

возникают другие «срочные» вопросы. - Правительство («государство») по-прежнему играет большую роль в бизнес-операциях в

Казахстан. Во многих случаях вашему партнеру может потребоваться получение различных лицензий.

и сертификаты от государственных органов, и это может быть как раз

затратно и затратно. Если ваш партнер запрашивает документацию для правительства

утверждений, уделяйте пристальное внимание требуемым процедурам и документам, т.к.

небольшие ошибки могут привести к задержкам и дополнительным расходам. - Обмен подарками в конце собрания — обычное дело. казахстанский бизнес

люди будут часто преподносить вам церемониальные подарки и оценят

продуманные и уникальные австралийские подарки взамен. В то время как обмен

церемониальные подарки могут быть уместны, вы должны знать об

законы, запрещающие подкуп иностранных должностных лиц.

Какое-то правительство

Какое-то правительство

Не расстраивайтесь, если ваши казахстанские деловые партнеры не спешат

Не расстраивайтесь, если ваши казахстанские деловые партнеры не спешат Для женщин применяются аналогичные рекомендации. Брюки

Для женщин применяются аналогичные рекомендации. Брюки В то время как обмен

В то время как обменНастройка в Маркете

Поиск подходящего партнера

Устойчивый бизнес в Казахстане и СНГ требует приверженности

долгосрочная рыночная стратегия.

Первым шагом в этом процессе является определение типа

представление, наиболее подходящее для ваших целей. Вы должны рассмотреть свой

потребности во время выхода на рынок, гарантируя при этом, что у вас достаточно

гибкость для адаптации по мере развития рынка с течением времени.

Прежде чем официально оформить представительство, целесообразно убедиться, что

предлагаемая структура соответствует местному законодательству и что вы понимаете

полностью последствия любых соглашений в местном контексте. Вам следует

убедиться, что соглашение максимально защищает ваши интересы

возможный. В конечном счете, как и на любом рынке, долговечность и успех вашего

организация представительства будет зависеть не только от ваших официальных договорных

предприятия, но и в силу понимания, доверия и

общение, которое вы развиваете со своими представителями на рынке и

партнеры.

Всегда не торопитесь в этом процессе выбора, так как это, как правило, наиболее

важное решение в обеспечении того, чтобы ваш бизнес не только вышел на

хорошее начало, но продолжает расти на рынке.

Представительство на рынке

Казахстан является девятой по величине страной в мире в географическом отношении, но большая часть бизнеса создается в двух крупнейших городах страны – Астане (столица) и Алматы (финансовый центр). Западный нефтяной город Атырау также может быть привлекательным с точки зрения развития бизнеса и более высокой покупательной способности. Не все компании пытаются обслуживать все регионы страны.

Банковское дело и финансы

Казахстан имеет двухуровневую банковскую систему. Национальный Банк Казахстана

является центральным банком страны и представляет собой верхний (первый) уровень

банковская система Казахстана. Все остальные банки представляют нижний (второй)

уровень банковской системы, за исключением государственной казахстанской

Банк развития, имеющий особый правовой статус.

Долгое время национальная валюта тенге удерживалась в

коридор 145-155 за доллар США в рамках политики управляемого плавания. Он был девальвирован на 19процентов до примерно 185. Свободно

плавающий курс национальной валюты был введен казахстанским

правительства, что привело к дальнейшему обесцениванию тенге по сравнению с

на фоне падения мировых цен на нефть. Текущий курс обмена 325

Тенге за доллар США.

Ссылки и ресурсы

Правительство, бизнес и торговля

Евразийский экономический союз (ЕАЭС)

Комитет государственных доходов (таможня)

Европейская Бизнес Ассоциация в Казахстане

Ассоциация «Казэнержи»

Национальный Банк Казахстана

Национальная палата предпринимателей Казахстана «Атамекен»

Правительство Казахстана

Президент Республики Казахстан

Парламент Казахстана

Агентство Республики Казахстан по статистике

Международный финансовый центр «Астана»

Казахстанская фондовая биржа

Новости и СМИ

Информационно-правовая база

Астана Таймс

Казинформ

Обратите внимание: Этот список веб-сайтов и ресурсов не является окончательным. Включение в этот список не означает одобрения Austrade. Предоставленная информация является ориентировочной. Содержимое предназначено для информации и не несет никаких гарантий; как таковой, адресат должен действовать по своему усмотрению при его использовании. Австралийские законы о борьбе со взяточничеством применяются за границей, и Austrade не будет предоставлять связанные с бизнесом услуги какой-либо стороне, которая нарушает закон, и будет сообщать достоверные доказательства любого нарушения. Дополнительную информацию см. в пакете информации и информационных материалов о взяточничестве за рубежом.

Включение в этот список не означает одобрения Austrade. Предоставленная информация является ориентировочной. Содержимое предназначено для информации и не несет никаких гарантий; как таковой, адресат должен действовать по своему усмотрению при его использовании. Австралийские законы о борьбе со взяточничеством применяются за границей, и Austrade не будет предоставлять связанные с бизнесом услуги какой-либо стороне, которая нарушает закон, и будет сообщать достоверные доказательства любого нарушения. Дополнительную информацию см. в пакете информации и информационных материалов о взяточничестве за рубежом.

Способы оплаты

Не упустите потенциальный бизнес из-за конкурентов, упуская из виду различные варианты оплаты, которые могут быть привлекательными для вашего международного покупателя. Изучите несколько способов оплаты и найдите тот, который лучше всего подходит для ваших нужд.

be/4yN8BV-GuZ4%3Fenablejsapi%3D1&max_width=620&max_height=348&hash=2hiH0f40SBkaToVmzuSmNGEjobFsqkyVT1tcRqieaCg» frameborder=»0″ allowtransparency=»» title=»Methods of Payment | Exporting Basics Episode 14″>

be/4yN8BV-GuZ4%3Fenablejsapi%3D1&max_width=620&max_height=348&hash=2hiH0f40SBkaToVmzuSmNGEjobFsqkyVT1tcRqieaCg» frameborder=»0″ allowtransparency=»» title=»Methods of Payment | Exporting Basics Episode 14″>

Нажмите здесь, чтобы скачать видео

[21MB]

Многие американские компании, впервые продававшие товары из США за границу, ожидают или предпочитают получать полную предоплату. Хотя риск неуплаты при таком подходе к делу нулевой, вы рискуете потерять бизнес, упустив из виду конкурентов, готовых предложить покупателям более выгодные варианты оплаты. Рассмотрите более привлекательные способы оплаты, описанные в этой статье и сопровождающих видео.

Способы оплаты

Чтобы преуспеть на современном глобальном рынке и выиграть продажи от иностранных конкурентов, экспортеры должны предложить своим клиентам привлекательные условия продаж, поддерживаемые соответствующими способами оплаты. Поскольку конечной целью каждой экспортной продажи является получение полной и своевременной оплаты, необходимо тщательно выбирать подходящий способ оплаты, чтобы свести к минимуму платежный риск, а также удовлетворить потребности покупателя. Как показано на рисунке 1, существует пять основных способов оплаты международных транзакций. Во время переговоров по контракту или до них вы должны решить, какой метод, показанный на рисунке, является взаимовыгодным для вас и вашего клиента.

Как показано на рисунке 1, существует пять основных способов оплаты международных транзакций. Во время переговоров по контракту или до них вы должны решить, какой метод, показанный на рисунке, является взаимовыгодным для вас и вашего клиента.

Ключевые моменты

- Международная торговля сопряжена с целым рядом рисков, что вызывает неопределенность в отношении сроков платежей между экспортером (продавцом) и импортером (иностранным покупателем).

- Для экспортеров любая продажа является подарком, пока не получена оплата.

- Таким образом, экспортеры хотят получить платеж как можно скорее, предпочтительно сразу после размещения заказа или до отправки товара импортеру.

- Для импортеров любой платеж является пожертвованием до получения товара.

- Таким образом, импортеры хотят получить товары как можно скорее, но отсрочить платеж как можно дольше, предпочтительно до тех пор, пока товары не будут перепроданы, чтобы получить достаточный доход для оплаты экспортеру.

Предоплата наличными

При условиях предоплаты наличными экспортер может избежать кредитного риска, поскольку оплата производится до перехода права собственности на товары. Для международных продаж, банковские переводы и кредитные карты являются наиболее часто используемыми вариантами предоплаты наличными, доступными для экспортеров. С развитием Интернета услуги условного депонирования становятся еще одним вариантом оплаты наличными авансом для небольших экспортных операций. Однако требование предоплаты является наименее привлекательным вариантом для покупателя, поскольку создает неблагоприятный денежный поток. Иностранные покупатели также обеспокоены тем, что товар может быть не отправлен, если оплата произведена заранее. Таким образом, экспортеры, которые настаивают на этом способе оплаты как на единственном способе ведения бизнеса, могут проиграть конкурентам, которые предлагают более привлекательные условия оплаты. Узнайте больше о предоплате наличными.

Аккредитивы

Аккредитивы (LC) являются одним из наиболее безопасных инструментов, доступных для международных трейдеров. Аккредитив — это обязательство банка от имени покупателя о том, что платеж будет произведен экспортеру при условии соблюдения условий, изложенных в аккредитиве, что подтверждается представлением всех необходимых документов. Покупатель устанавливает кредит и платит своему банку за оказание этой услуги. Аккредитив полезен, когда сложно получить достоверную кредитную информацию об иностранном покупателе, но экспортер удовлетворен кредитоспособностью иностранного банка покупателя. Аккредитив также защищает покупателя, поскольку обязательство по оплате не возникает до тех пор, пока товар не будет отправлен в соответствии с обещаниями. Узнайте больше об аккредитивах.

Аккредитив — это обязательство банка от имени покупателя о том, что платеж будет произведен экспортеру при условии соблюдения условий, изложенных в аккредитиве, что подтверждается представлением всех необходимых документов. Покупатель устанавливает кредит и платит своему банку за оказание этой услуги. Аккредитив полезен, когда сложно получить достоверную кредитную информацию об иностранном покупателе, но экспортер удовлетворен кредитоспособностью иностранного банка покупателя. Аккредитив также защищает покупателя, поскольку обязательство по оплате не возникает до тех пор, пока товар не будет отправлен в соответствии с обещаниями. Узнайте больше об аккредитивах.

Документарное инкассо

Документарное инкассо (D/C) – это сделка, в соответствии с которой экспортер поручает инкассо платежа за продажу своему банку (банку-ремитенту), который направляет документы, необходимые покупателю, в банк импортера ( инкассирующий банк) с указанием выдать документы покупателю для оплаты. Средства поступают от импортера и переводятся экспортеру через банки, участвующие в инкассации, в обмен на эти документы. D/C включают использование тратты, которая требует от импортера оплаты номинальной суммы либо по предъявлении (документ против платежа), либо в указанную дату (документ против акцепта). В инкассовом письме даются инструкции, в которых указываются документы, необходимые для перехода права собственности на товары. Хотя банки выступают в качестве посредников для своих клиентов, D/C не предлагают процедуры проверки и ограничивают возможность обращения за помощью в случае неуплаты. D/C, как правило, дешевле, чем LC. Узнайте больше о коллекциях документальных фильмов.