Содержание

Какой будет курс доллара в 2017-м: прогноз аналитиков — Финансовые новости

Эксперты сходятся во мнении, что в следующем году курс национальной валюты девальвируют как минимум до уровня 30 гривен за доллар

В следующем году гривня в Украине продолжит снижаться по отношению к американской валюте, уверены эксперты. К концу 2016-го курс нацвалюты может опуститься до 27 гривен, а уже через год дойти до отметки 30 гривен за доллар. Большое количество валюты придется потратить на обслуживание государственного долга, а стабильность гривни в том числе будет зависеть от сотрудничества с МВФ.

Курс американской валюты в этом году приблизится к отметке 27 гривен за доллар, считает исполнительный директор международного Фонда Блейзера Олег Устенко. При этом в начале следующего года ситуация кардинально не изменится. По оценкам эксперта, к концу 2017-го гривня подешевеет до 30 гривен за доллар. «Курс будет находится без серьезных потрясений – до 30 гривен к концу года», – говорит эксперт. При этом Олег Устенко отмечает, этот сценарий может «расшатать», к примеру, политический кризис. В такой ситуации прогноз может быть менее оптимистичным.

При этом Олег Устенко отмечает, этот сценарий может «расшатать», к примеру, политический кризис. В такой ситуации прогноз может быть менее оптимистичным.

Реклама

Со мнением своего коллеги соглашается президент Украинского аналитического центра Александр Охрименко. «Скорее всего, до конца года курс будет в районе 27 гривен за доллар. Может быть, будет колебание 20-30 копеек в большую или меньшую сторону, но это нормальное явление. В начале следующего года может быть существенный рост курса. Нужно будет обслуживать государственный долг, это сказывается. И, соответственно, будет закупка газа импортного, это тоже отразится. Тут возможен какой-то рост», – рассказывает экономист.

Украинский валютный рынок чувствует себя достаточно сбалансировано, а плавающий курс помогает абсорбировать внешние шоки, считает Вадим Иосуб Внутриэкономических шоков, способных сильно повлиять на курс гривны, до конца года аналитики «Альпари» не ожидают. В таких условиях официальный курс гривни сохраниться до начала следующего года в диапазоне 25,5-26 гривен, а на наличном рынке – в пределах 26-27 гривен, прогнозирует эксперт.

Напомним, как говорится в проекте бюджета на следующий год, курс национальной валюты по отношению к доллару в 2017-м достигнет отметки 27,2 гривни.

Реклама

Валюта

Курс доллара в кассах банков (покупка/продажа)

1

ПУМБ

35.8/36.3

2

ПриватБанк

35.5/36.3

3

Ощадбанк

35.7/36.15

4

Райффайзен Банк

36.4/37.1

5

Укрэксимбанк

36.2/36.7

6

Альфа-Банк

35.5/36.7

7

Укргазбанк

35.4/36.4

8

Универсал Банк

35.4/36.9

9

OTP Bank

31.95/35.0

ЗАПРАВКИ

Топливо сегодня

95+

95

ДТ

ГАЗ

49,50

49,00

53,00

25,28

49,50

49,00

53,00

25,00

49,99

—

51,64

26,05

49,99

—

53,49

25,47

51,99

—

57,24

26,47

51,99

49,99

53,49

25,78

52,00

49,18

52,99

25,62

52,00

51,00

55,00

26,85

52,00

51,00

55,00

26,91

—

47,40

52,00

25,74

Отставка Бориса Джонсона

Новая обложка The Economist

Рейтинг цен

Сколько стоит жилье в новостройках Киева (грн за м²)

1

Печерский

90 592

2

Шевченковский

57 791

3

Оболонский

54 494

4

Подольский

51 178

5

Голосеевский

46 989

6

Святошинский

36 659

7

Днепровский

35 882

8

Дарницкий

35 881

9

Деснянский

35 364

10

Соломенский

31 688

Прогноз 🔑

Язык денег

Еврооблигации — облигации, преимущественно в иностранной валюте. Их выпускают организации, правительства, крупные компании. Приставка «евро» не привязана к валюте. Она свидетельствует о том, что первые такие облигации выпустили именно в Европе, и торги сейчас ведутся в основном там.

Их выпускают организации, правительства, крупные компании. Приставка «евро» не привязана к валюте. Она свидетельствует о том, что первые такие облигации выпустили именно в Европе, и торги сейчас ведутся в основном там.

ТОП-5 в сфере IT

Востребованные специальности

Программирование

Инженер

Системы управления предприятиями

Web-инженер

Web-мастер

Актуальные предложения 🔥

Выбор украинцев 🚘

Какие новые легковые авто покупали в июне

1

Toyota

456

2

Renault

327

3

Volkswagen

263

4

Hyundai

172

5

Skoda

168

6

Mitsubishi

162

7

BMW

120

8

Nissan

102

9

Mercedes

94

10

Ford

87

Подробнее

Must Know

Штрафы для владельцев животных в Украине

Выгул собак опасных пород без намордника — от 170 грн

Выгул собак в запрещенных местах — от 170 грн

Неубранные за животным экскременты — от 170 грн

Нанесение животным вреда имуществу или здоровью человека — от 1700 грн

Издевательство над животным — от 3400 грн

Детальнее

Классы жилья

В чем отличие?

Эконом

Обычно это типичные многоэтажки без чрезмерных архитектурных решений, похожие друг на друга, но их основная задача – универсальность и обеспечение квартирами как можно большего количества людей. В Киеве средняя цена за квадратный метр в «экономе» составляет 27 тыс. грн.

В Киеве средняя цена за квадратный метр в «экономе» составляет 27 тыс. грн.

Комфорт

В таких домах предусмотрены зоны для хранения детских колясок или велосипедов, есть гардеробные, охрана на территории, улучшенная детская площадка и паркинг. В Киеве за такие квартиры в новостройках просят в среднем 35,3 тыс. грн за кв. м.

Бизнес

В новостройках есть большие подземные паркинги с одним паркоместом на квартиру. Обычно такие здания охраняются, есть консьерж, улучшенные детские площадки, а по уходу за территорией нанимают садоводов. Жители столицы в среднем платят 57,7 тыс. грн за квадратный метр в такой квартире.

Элит

Над дизайном жилья работают приличные дизайнеры. Территория охраняется, а паркоместа обустраивают с запасом. В таких жилых комплексах строят теннисные корты, бассейны, супермаркеты, частные школы и т.д. В Киеве один квадратный метр такого жилья стоит в среднем 98,8 тыс. грн.

Все о квартирах

статистика

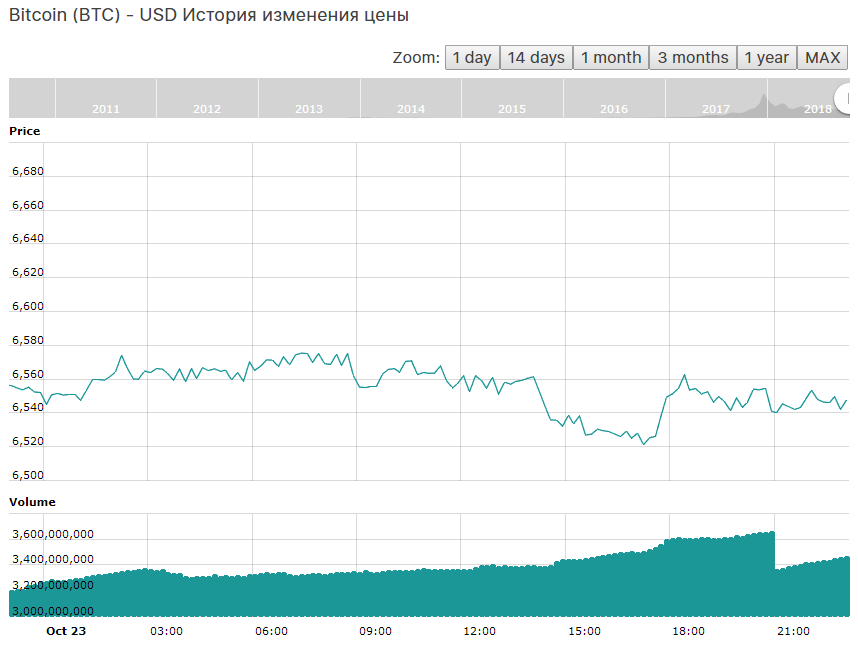

Курс криптовалюты сегодня

Валюта

Цена, usd

Bitcoin (BTC)

20074. 92

92

Dogecoin (DOGE)

0.06

Ethereum (ETH)

1468.19

Litecoin (LTC)

58.21

Ripple (XRP)

0.38

Наша экономика

5 главных цифр

1

Потребительская инфляция

18%

2

Учетная ставка

25%

3

Официальный курс евро

29,7 грн

4

Официальный курс доллара

29,25 грн

5

Международные резервы

$22,8 млрд

Знать больше💡

Прогноз — что будет с экономикой Украины в 2017 году

Прогнозы на финансовых рынках — дело неблагодарное, особенно на рынках, которые развиваются. Украина тут не исключение. Острая зависимость от сырьевых рынков, строгая программа реформ от МВФ, неблагоприятная внешняя конъюнктура и растущие долги — это только часть рыночного ландшафта, в котором окажется экономика Украины в 2017 году. Тем не менее есть надежды на то, что в 2017 году слабый экономический рост будет продолжен, но обо всем по порядку.

Тем не менее есть надежды на то, что в 2017 году слабый экономический рост будет продолжен, но обо всем по порядку.

Базовый сценарий

Хотите вы этого или нет, но если в стране работает МВФ и власти этой страны что-то прогнозируют, а потом эти прогнозы попадают в документы Фонда, то эти прогнозы нужно или учитывать, или объяснять, что в них не так. Официальный прогноз НБУ на прирост ВВП в 2017 году составляет 2,5%. Этот прогноз был ухудшен осенью 2016 года с 3% до 2,5%. Ориентир по инфляции в НБУ остается в размере 8% с двухпроцентным коридором, т.е. монетарный регулятор допускает, что инфляция в 2017 году составит максимум 10%.

Думаю, что этот официальный сценарий является умеренно оптимистическим. Если анализировать данные Государственной службы статистики, то мы видим ускорение роста в промышленности, сельском хозяйстве и строительстве по отношению к 2015 году. Так, если за 6 месяцев 2016 года промышленное производство выросло на 2% к аналогичному периоду 2015 года, то за 11 месяцев рост составил уже 2,3%. В сельском хозяйстве в первом полугодии было падение на 0,3%, а за 11 месяцев — уже рост 2,9%. В строительстве за 11 месяцев 2016 года рост составил 14,1%, в то время как по итогам полугодия — 9,1%.

В сельском хозяйстве в первом полугодии было падение на 0,3%, а за 11 месяцев — уже рост 2,9%. В строительстве за 11 месяцев 2016 года рост составил 14,1%, в то время как по итогам полугодия — 9,1%.

ЧИТАЙТЕ ТАКЖЕ: Коломойский отреагировал на национализацию ПриватБанка

Ускорение роста по трем ключевым направлениям — слишком наглядное, чтобы его отрицать, однако и у него есть свой секрет. Если внимательно изучить данные по промышленному производству, то видно, что его динамика в 2016 году была неоднородной. Провалы были в январе, июне, июле, неудачным также можно было назвать и октябрь, однако в целом за 11 месяцев картина показывает поступательное ускорение роста. В сельском хозяйстве на руку сыграл хороший урожай, а в строительстве — низкая база сравнения.

Вопрос лишь в том, насколько этот поступательный рост в промышленности, всплеск роста от хорошего урожая в сельском хозяйстве и почти что строительный бум будут продолжены в 2017 году. Экстраполяция данных об ускорении роста в этих отраслях на 2017 год вообще показывает, что прогноз прироста ВВП в 2017 году на 2,5% — даже пессимистичный, и оценки должны были бы быть на уровне 2,8-3,2%. Однако не все так просто: результаты украинской экономики будут зависеть от конъюнктуры мирового рынка, движения капитала, темпов реформ и поддержания макрофинансовой стабильности.

Однако не все так просто: результаты украинской экономики будут зависеть от конъюнктуры мирового рынка, движения капитала, темпов реформ и поддержания макрофинансовой стабильности.

Риски «обратного давления»

Плюсы в промышленности во многом стали возможны благодаря металлургам. Аграрный бизнес играл на зерновых и масленичных культурах, а строительство после длительного застоя подпитывалось деньгами из теневого сектора. Вопрос в том, как долго в мире еще продолжится рост цен на железорудное сырье и сталь. Увы, более 50% мирового производства стали сконцентрировано сейчас в Китае и именно эта страна задает тон на рынке стального проката. Непрозрачность китайского рынка и большая роль административных решений на нем делает цены на стальной прокат и железорудное сырье слабо прогнозируемыми.

Уже сейчас в азиатском регионе падает спрос на стальной прокат, и очевидно, что эта волна скоро докатится и до Европы. Но руда остается очень дорогой, в последнее 3 месяца ее цена колеблется в диапазоне $70-80 за тонну, это максимум с 2015 года. Рай для металлургов образца 2011 года, когда цена на ЖРС достигала $190 и выше, пока недостижим, с другой стороны, они несут и меньшие энергозатраты в связи с довольно низкими ценами на нефть.

Рай для металлургов образца 2011 года, когда цена на ЖРС достигала $190 и выше, пока недостижим, с другой стороны, они несут и меньшие энергозатраты в связи с довольно низкими ценами на нефть.

Однако анализ мировых фьючерсных рынков показывает совсем нерадужную картинку для металлургов. К декабрю 2019 года стоимость ЖРС (а, вероятно, и стального проката) упадет от нынешней цены на 40%. Если смотреть на фьючерсные цены, то в декабре 2017 года цена ЖРС будет около отметки в $45 за тонну, нефти — $55,2 за баррель, пшеницы — около $186 за тонну, кукуруза идет примерно с теми же темпами роста, что и пшеница.

ЧИТАЙТЕ ТАКЖЕ: Гонтарева рассчитывает через месяц получить очередной транш от МВФ

Отрадно, что мнения товарных спекулянтов о перспективах пшеницы и железорудного сырья на Чикагской бирже сейчас расходятся. За 2017-2018 гг. зерновые поднимутся в цене на столько же, на сколько упадет железная руда, а вот цена на нефть в районе $55 за баррель, похоже, должна быть стабильной.

Для металлургов такой рыночный прогноз является очень плохим. Скорее всего для них это будет означать не просто падение цен на сырье, а и возврат цен на сырье и на сталь к минимумам 2015 года. Темпы падения цен на ЖРС разделены между 2017 и 2018 гг. примерно одинаково, так же, как и прогноз на рост цены пшеницы. При таком сценарии аграрии должны тащить Украину вверх, а металлурги — вниз.

Если этот «ценовой сценарий» будет реализован на практике, то скорее всего экономика Украины в 2017-2018 гг., при прочих равных условиях (при слабых реформах), будет топтаться на месте в ожидании сырьевого бума. При этом будет меняться структура экономики с явным давлением в сторону агробизнеса. В принципе, наши западные партнеры в 2016 году не раз даже публично подсказывали, в каком направлении нужно развиваться, причем делали это столько раз, что даже начали раздражать местный бизнес.

Ветер дует из-за океана

Ценовой сценарий, нарисованный на срочном рынке до декабря 2019 года, не является обязательным к исполнению, т. е. есть вероятность того, что он не будет реализован на практике. Если проницательный читатель посмотрит летние выпуски товарной аналитики от Мирового банка, то он обнаружит, что в первой половине 2016 года Мировой банк уже прогнозировал снижение цен на руду и сталь, а также рост цен на зерновые. Однако ни первого, ни второго не произошло. Год мы заканчиваем совсем наоборот: на ценовых максимумах по стали и на ценовых минимумах по зерновым.

Идея падения цен на сырьевых рынках является ни чем иным, как производной от активной политики Федрезерва по повышению своей ключевой ставки. Предполагалось, что ФРС в 2016 году будет активнее поднимать ставку, но этого не произошло. Опрошенные ведущими изданиями аналитики в США считают что в 2017 году ключевая ставка вырастет с 0,75% до 1,5-1,75%. Важно, что такие же прогнозы делались и на 2016 год, однако они себя не оправдали. Американская экономика не так быстро растет, а рынок труда реагирует очень вяло почти на любые монетарные стимулы. И хотя Дональд Трамп критиковал ФРС за медлительность в повышении ставки, для роста ставки на 1% за 2017 год американскому бизнесу нужна немаленькая компенсация.

ЧИТАЙТЕ ТАКЖЕ: Экономические итоги-2016: как в Украине работают рецепты МВФ

Во-первых Федрезерв не может действовать в отрыве от ЕЦБ и Банка Англии, а у них склонность к повышению ставки в 2017 году из-за BREXIT может быть нулевой. Если ФРС не оглядываться на то, что делают в ЕС, то вскоре американская продукция станет на европейских рынках неконкурентоспособной из-за продолжения укрепления доллара. Во-вторых, быстрый рост ставок на кредитном рынке просто сделает кредиты для бизнеса в США более дорогими, что может сократить перспективы экономического роста.

И все же, не стоит недооценивать прогнозы американцев по ставке ФРС в 1,5-1,75% к концу 2017 года. Трамп получает экономику США в очень неплохом состоянии: за третий квартал ВВП этой страны вырос в годовом исчислении на 3,2%. Для США это «крейсерская скорость», и если она сохранится в 2017 году, то нарисованный на срочном рынке сценарий будет реализован, хотя, возможно, и с оглядкой на Китай.

Что будет с курсом доллара в 2017 году

Если в 2017 году у нас будет реализован на практике базовый сценарий (а это рост ВВП 2,5-3% и инфляция 8-10%), то скорее всего доллар к концу 2017 года будет барражировать в коридоре 30-32 грн за доллар. Тут нужно быть реалистами: НБУ продолжить искать возможности для наращивания ЗВР, а правительству страны — искать возможности для новых займов или продления старых. С нынешними чистыми ЗВР в размере чуть менее $4 млрд гривну удерживать не удастся, да и цели себе такой никто не ставит. В то же время, в стимуляционных целях, при равновесном рынке вполне можно допустить девальвацию примерно на темп инфляции. И если мы заходим в 2017 год с реальным наличным курсом в 27,25, то десятипроцентная инфляция через год нам дает отметку в 30 грн за доллар плюс 2 грн на традиционный коридор по волатильности рынка, и так получаем этот прогнозный диапазон в 30-32.

В 2016 году у нас была примерно схожая ситуация, когда темп прироста курса доллара примерно соответствовал ожидаемой инфляции. Если предположить, что после пиковой девальвации мы достигли почти равновесия, то уравнивать инфляцию и рост курса доллара к национальной валюте на фоне поддержания макростабильности и выполнения задачи по наполнению ЗВР — имеет определенный логический смысл.

Что же будет, если мы отклонимся от базового сценария и как это повлияет на курс? Отклонение от базового сценария ничего хорошего нашему рынку не принесет. Например, обвальное падение цен на сталь по сценарию сентября 2008 года, на фоне слабых цен на зерновые при малых чистых ЗВР может разбалансировать наш рынок. Т.е. для негативного сценария нужно, чтобы ценовые тренды на наших сырьевых рынках двигались не плавно, как это сейчас подает срочный рынок, а резко.

Для резких движений нужны какие-то стрессовые события извне: банкротство Deutsche Bank, острый кризис в Китае, очередная война на Ближнем Востоке и т.д. С моей стороны, было бы неправильно предсказывать такие «форс-мажорные» катаклизмы, но как мы видели в последние 20 лет именно ими и изобилует глобальная экономика. А поскольку в начало 2017 года мы входим все еще на «костылях» от МВФ и других наших западных партнеров, то для Украины отход от базового сценария все же нежелателен.

Итак, властям стоит приложить максимум усилий для того, чтобы экономика развивалась по «базовому сценарию» лишь в том случае, если «нарисованные на фьючерсном рынке» тренды по нашим ключевым сырьевым товарам будут сохраняться на практике. 30-32 грн. за доллар на конец 2017 года — это очень неплохой курс, но планируя его в своих расчетах, следует понимать, что у Украины нет больших ЗВР, и совсем наоборот, НБУ выполняет задачу по их формированию. Поэтому в 2017 году на курс гривны будут оказывать воздействие колебание цен на наш экспорт и паритетность цен между товарами, которые мы традиционно экспортируем и импортируем.

Рост в стране агробизнеса как бы страхует нас от падения роли в экономике страны металлургов, а относительно постоянные цены на нефть делают прогнозируемыми затраты на импорт до 2019 года. Однако на практике все может быть куда сложнее, ведь равномерные ценовые тренды на ключевых отраслевых рынках — это большая редкость, а спекулянты, торгующие на срочных рынках, вовсе не пророки. Поэтому скорее всего Украину ждет сложный 2017 год и за право развиваться по «стабильному базисному сценарию» придется побороться.

Виталий Шапран

член исполкома УОФА

Хроника войны: президент Зеленский прибыл в освобожденный Изюм на поднятие флага Украины.

203-й день российского вторжения на территорию Украины. За минувшие сутки контрнаступление украинских войск замедлилось, но не остановилось. Детали: Hовости Израиля

Среда, 14 сентября – 203-й день российского вторжения на территорию Украины. За минувшие сутки контрнаступление украинских войск замедлилось, но не остановилось. ВСУ заявляют, что взяли под огневой контроль почти всю территорию Херсонской области. Военные аналитики пытаются понять, означает ли это перелом в ходе военных действий и чем ответит Россия. Уже и президент Украины Владимир Зеленский прибыл в освобожденный город Изюм на поднятие украинского флага. А российские СМИ по-прежнему делают вид, что ничего не происходит. Информационно-аналитический портал «Детали» публикует хронику вторжения, располагая события в обратном временном порядке.

ВНИМАНИЕ! В условиях боевых действий нет возможности независимо перепроверить многие сообщения российских и украинских СМИ, поэтому по возможности указывается источник публикации.

14:44 На данный момент российские власти в Херсонской области свернули подготовку к проведению псевдореферендума. Об этом в эфире телемарафона сказала спикер Оперативного командования «Юг» Наталья Гуменюк.

«Кардиограмма их пульса и потуг к этому референдуму достаточно такая непонятная даже – пациент жив или мертв. Потому что они то полностью закрывают эту тему, то открывают ее в угоду своему кремлевскому руководству. Мы отслеживаем, что их работа по этому направлению свернута, сложена в коробки и эвакуируется на левый берег», – сказала Гуменюк.

13:49 В результате вторжения России 90 процентов мощностей ветроэнергетики в Украине выведены из эксплуатации. Об этом сообщается в исследовании REN21, аналитического центра по возобновляемым источникам энергии, и Европейской экономической комиссии ООН, пишет Bloomberg.

Также Россия разрушила 30 процентов мощностей солнечной генерации в Украине. До начала полномасштабной войны Украина добилась наибольшего прироста солнечной и ветровой энергетике среди 17 стран Центральной Азии и Юго-Восточной Европы, которые включены в исследование ООН. С 2017 по 2021 год Украина добавила 8,3 ГВт мощностей.

«Российское вторжение в Украину и его побочное воздействие на соседние страны подрывают производство возобновляемой энергии в краткосрочной перспективе. В то же время это проливает новый свет на преимущества быстрого перехода к энергетике и может вызвать всплеск установок возобновляемых источников энергии в регионе», – отметил исполнительный директор REN21 Рана Адиб.

Напомним, производство солнечной энергии в летний период в Европе выросло на 28 процентов по сравнению с 2021 годом.

13:09 Около 5000 военнослужащих ВСУ уже закончили подготовку в Великобритании. Об этом сообщает Генштаб.

В Великобритании продолжается «операция Interflex» – общевойсковая подготовка украинских военнослужащих по программе британского правительства. В курсе обучения – основы ведения боя, навыки тактической медицины, элементы инженерной, огневой, психологической и тактической подготовки, включая ведение наступательных и оборонительных действий в урбанизированной местности. В программе помимо британских наставников принимают участие инструкторы из Канады, Нидерландов, Новой Зеландии и Украины. По сообщению Генштаба, обучение уже прошли почти 5000 военнослужащих ВСУ.

12:59 Президент Владимир Зеленский прибыл в освобожденный Изюм и поучаствовал в поднятии государственного флага. Об этом сообщила пресс-служба 25-й отдельной воздушно-десантной Сичеславской бригады.

Военные заявили, что в церемонии кроме Зеленского участвовали заместитель министра обороны Анна Маляр, представители Вооруженных сил Украины и других силовых структур, которые освободили город от россиян несколько дней назад. Зеленский поблагодарил воинов за освобожденные украинские территории. Присутствующие почтили память защитников Украины минутой молчания.

«Наш сине-желтый флаг уже развевается в деоккупированном Изюме. И так будет в каждом украинском городе и поселке. Двигаемся только в одном направлении – вперед и к победе», – сказал президент.

12:51 Российские военные вернулись к Кременной, Луганской области, которая расположена в 10 километрах к северо-западу от Рубежного и в 20 километрах к северо-западу от Северодонецка. Они посрывали украинские флаги и создают видимость своего массового присутствия в городе. Об этом в эфире телемарафона сообщил глава Луганской ОВА Сергей Гайдай.

По его словам, военные выключили интернет на всех оккупированных территориях, чтобы люди не смогли передавать информацию украинским силам.

«Фактора неожиданности на Луганщине не будет – надо запастись терпением. Завтра мы в Луганске, к сожалению, не будем… но скоро», – отметил он. В то же время Гайдай объявил, что на Луганщине уже создан областной штаб по деоккупации территорий.

«Готовим структуры к возвращению домой (правоохранительные органы, ГСЧС, почта, медицина, ЦПАУ и другие), чтобы оперативно восстанавливать жизнедеятельность в общинах. Вакуума в админвопросах не будет. Прежде всего также будет восстановлена мобильная связь и интернет и другая критическая инфраструктура, исходя из степени повреждения. Ждем только команду военных», – сказал Гайдай.

10:52 Российские военные отменяют отправку новых подразделений на войну против Украины из-за массовых отказов личного состава участвовать в боевых действиях. Об этом сообщили в Главном управлении разведки минобороны.

Разведчики заявляют, что в военных частях и соединениях, которые находятся на территории России, отменяют запланированные отправки личного состава в Украину из-за массовых отказов бойцов участвовать в войне.

Отмечается, что военнослужащих 5-й отдельной танковой бригады 36-й армии из Улан-Удэ (Бурятия), которые пишут рапорт на увольнения по причине отказа участвовать в боевых действиях, увольняют со службы без учета каких-либо льгот – выслуги лет, статуса ветерана и т. д. Личному составу бригады, который уже воюет против Украины, предоставляют отпуска только по семейным обстоятельствам, например смерть близких родственников.

09:14 Вооруженные силы Украины установили огневой контроль почти над всей территорией Херсонской области. Об этом сообщила спикер оперативного командования «Юг» Наталья Гуменюк в эфире национального телемарафона.

По ее словам, особенности военной операции ВСУ на юге связаны с ландшафтом местности Херсонской области, где очень много рек и каналов и открытая степная местность.

«Поэтому тут нет информационной открытости, поскольку это очень опасно для наших подразделений и населения из-за угрозы обстрелов со стороны противника. Очень много территорий заминировано, мы не можем оглашать все наши успехи, но мы продвигаемся и тесним россиян – это очень их деморализует, – сказала Гуменюк. – Почти над всей территорией Херсонской области держится наш огневой контроль, мы продолжаем нашу боевую работу, но о победах говорить пока рано, нужно закрепиться в освобожденных населенных пунктах».

09:10 Постоянный представитель Украины при ООН Сергей Кислица назвал аморальной кампанию британского филиала правозащитной организации Amnesty International по сбору денег «на российских политзаключенных» с QR-кодом на фирменных конвертах, где изображены два обнимающихся стилизованных человека – один в цветах флага Украины, другой – РФ. Снимок выложил в Twitter немецкий политолог Сергей Сумленный, сопроводив его подписью «Ничего нового. Просто AI привычно обеляет российский геноцид украинцев».

Nothing new here. Just @amnesty routinely white-washing Russian genocide on Ukrainians. #AgnesCallamardMustResign pic.twitter.com/lmDlenZ4ak

— Sergej Sumlenny (@sumlenny) September 13, 2022

«Алмазные буры, используемые AI, чтобы опуститься еще ниже самого низкого уровня, безжалостно просверливают отверстия в каждом порядочном сердце, печатая такого рода аморальную пропаганду по сбору средств«, – написал дипломат. На конвертах написан призыв перечислить деньги в помощь признанным AI «узникам совести» в России, на этот раз для художницы, музыканта и блогерши Александры Скочиленко, которая с 11 апреля 2022 года находится в СИЗО за антивоенную агитацию, – ей грозит до 10 лет тюрьмы.

08:16 На Донетчине за сутки российские военные убили 5 и ранили 16 гражданских. Об этом в своем Telegram-канале сообщил глава Донецкой областной военной администрации Павел Кириленко.

«За 13 сентября россияне убили 5 мирных жителей Донетчины – в Бахмуте. Еще 16 человек получили ранения», – отметил он. Кириленко в очередной раз напомнил, что пока невозможно установить точное количество жертв в Мариуполе и Волновахе.

07:39 Ночью оккупанты совершили массированный обстрел Николаева, повреждены в том числе и жилые дома. По словам мэра города, сейчас на местах работают аварийные бригады и коммунальщики, которые на некоторых улицах расчищают проезд для общественного транспорта.

07:35 Российские власти продолжают вербовать «новобранцев» среди заключенных и людей с наркотической и алкогольной зависимостью. Об этом говорится в сводке Генштаба ВСУ по состоянию на 6:00.

«Российская армия ежедневно несет существенные потери в живой силе и пытается их компенсировать разными способами. Военное руководство продолжает поиск желающих воевать среди заключенных, в частности в колониях Тульской области». Так, вербовщики обещают осужденным снятие судимости в обмен на службу сроком 3 месяца, а для рецидивистов или приговоренных за особо тяжкие преступления срок службы составит 6 месяцев.

«Однако никакие контракты с желающими не подписываются», – уточнили в Генштабе. По данным Генштаба, среди уже набранного личного состава большое количество людей с наркотической и алкогольной зависимостью.

«Также о проблемах с комплектованием подразделений личным составом свидетельствует факт проведения принудительной мобилизации в городе Горловка [в Донецкой области]. Местные военкоматы «получили задание вместе с «милицией»… набрать 6 тысяч человек. В городе продолжается розыск и задержание мужчин, что в свою очередь вызывает массовое недовольство местных жителей«, – сказано в сообщении.

07:13 Аналитики Института изучения войны сомневаются в способности российской группировки, которая находится у реки Оскол в Харьковской области, помешать дальнейшему продвижению украинских сил. Об этом говорится в отчете ISW.

Eastern #Ukraine Update:

Ukrainian forces likely hope to take advantage of recent gains in #Sviatohirsk to move east on #Russian positions in #Lyman. Russian sources also stated that Ukrainian forces are fighting around #Bilohorivka. /2https://t.co/StS4n3GT5S pic.twitter.com/FggqgdZbqk

— ISW (@TheStudyofWar) September 14, 2022

Сами пророссийские блогеры определили Оскол как новую линию фронта. 13 сентября они сообщали, что ВСУ перешли реку вброд в Боровой – примерно в 30 км к северо-востоку от Изюма и недалеко от административной границы Луганской области. Это, по мнению аналитиков, указывает на то, что украинские силы продолжают локальные наземные атаки, чтобы создать угрозу российским позициям за рекой.

«В то же время российские войска вряд ли будут достаточно сильны, чтобы помешать дальнейшему продвижению украинских войск вдоль всей реки Оскол, потому что они, похоже, не получают подкрепления, и украинские войска, вероятно, смогут использовать эту слабость для возобновления контрнаступления через Оскол, если они это выбрали», – говорится в отчете.

03:44 За сутки на юге ВСУ уничтожили бомбардировщик Су-24М и вертолет Ми-8 авиации российских войск. Об этом говорится в сообщении оперативного командования «Юг».

«Обстановка в операционной зоне напряженная и динамичная в развитии, контролируется Силами обороны. Противник продолжает боевые действия на ранее обустроенных рубежах обороны, уступая и отдавая предпочтение дистанционным действиям, – говорится в сообщении. – Вражеской авиацией нанесено 18 авиационных ударов по нашим позициям».

«Нашей авиацией нанесено 9 ударов по вражеским позициям, но силами зенитных ракетных подразделений в районе Давыдова Брода уничтожен бомбардировщик Су-24М и вертолет Ми-8 авиации оккупантов. Нашими ракетно-артиллерийскими подразделениями в течение боевого дня выполнено более 430 огневых задач. Поражено три района сосредоточения вражеских сил и средств в Меловом и Дудчанах, 3 пункта управления в Урожайном и Херсоне, – отмечают в командовании. – В очередной раз откорректированы огнем попытки ремонтных работ на Каховском мосту, он непроездной. Понтонная переправа в Дарьевке поражена, ее дальнейшее использование исключено».

00:07 Белый дом вскоре может объявить об очередном пакете помощи для Украины. Об этом пишет CNN со ссылкой на заявление координатора Совета национальной безопасности по стратегическим коммуникациям Джона Кирби.

Он сказал, что не хочет «опередить будущие пакеты», комментируя вопрос журналиста о дополнительной помощи Украине. «Я думаю, что в ближайшие дни вы сами увидите. Мы идем в ногу с украинцами, разговариваем с ними каждый день», – сказал Кирби. Он отметил, что обсуждение военных потребностей украинской армии проходит в режиме реального времени.

«Многие из систем, которые мы предоставили за последние несколько недель и месяцев, доказали свою эффективность в способности украинцев переходить в наступление, а также в обороне», – подчеркнул он.

Ранее в статье The Wall Street Journal сообщалось, что Украина передала Соединенным Штатам список вооружения, которое понадобится украинской армии для продолжения контрнаступления в 2023 году. Издание отмечает, что в список вошли 29 видов различных систем вооружения и боеприпасов, в том числе танки, дроны, артиллерийские системы, противокорабельные ракеты Harpoon, ракеты для Himars и ракетные системы ATACMS.

Хроника событий за 13 сентября

В конце 2021 года Россия сконцентрировала крупный военный контингент у границ Украины, объявив о масштабных армейских учениях, в которых принимала участие и Беларусь. На этом фоне 18 февраля лидеры самопровозглашенных республик ДНР и ЛНР объявили всеобщую мобилизацию и призвали жителей эвакуироваться в Россию. 19 февраля они обратились к России с призывом признать их независимость. 21 февраля Владимир Путин выступил с часовым обращением на тему Украины и ее истории, а затем подписал указы о признании суверенитета ДНР и ЛНР. Также было подписано соглашение, по которому Россия может вводить войска в самопровозглашенные республики для оказания помощи.

Рано утром 24 февраля российские войска с пяти направлений вошли на территорию Украины и начали наступление. Путин объявил о начале спецоперации, целью которой является защита населения ДНР и ЛНР, которые, по его словам, на протяжении восьми лет подвергались геноциду. Путин заявил, что Кремль не планирует оккупировать Украину, но намерен провести ее демилитаризацию и денацификацию.

В ответ на вторжение США, Великобритания, ЕС и ряд других стран наложили беспрецедентные санкции на Россию, она оказалась в политической изоляции. Множество западных компаний прервали или полностью прекратили свою работу на территории России и Беларуси, введены личные санкции против ряда крупных российских госчиновников, банков и компаний.

В хронике использованы материалы украинских, российских и западных СМИ.

«Детали», А.У., В.Н., Д.Г Фотоиллюстрация: Ukrainian Presidential Press Office via AP

Новости Казахстана и мира на сегодня ᐈ zakon.kz

Новости Казахстана и мира на сегодня ᐈ zakon.kz

Токаев утвердил переименование столицы и однократный срок президента

Флешмоб в поддержку Геннадия Головкина организовали морские пехотинцы

Анна Данилина завоевала 31-й титул парных игр в своей карьере

Ситуация в Украине: Демонтирован памятник Карлу Марксу, ФРГ требует отстранить сборные РФ и Беларуси по футболу от Евро-2024

Министр энергетики посетил ТЭЦ-2 АО «АрселорМиттал Темиртау»

Пыльная буря, заморозки и сильный ветер ожидаются в Казахстане в воскресенье

Долгожданная трилогия

Показать еще 3

Последние новости

Все

Показать еще 10

Все новости

Популярные

Все

Неделя

Курсы валют на 17-18 сентября

В Алматы улицу Толе би частично перекроют в связи с празднованием Дня города

«Мисс Алматы-2022»: названо имя победительницы

Фондовый рынок

FRHC

$55. 42

+0.85 +1.56%

TSLA

$303.35

-0.40 -0.13%

AAPL

$150.70

-1.67 -1.1%

GOOGL

$102.80

-0.11 -0.11%

MSFT

$244.74

-0.64 -0.26%

AMZN

$123.53

-2.75 -2.18%

В Алматы загоревшийся мусор привел к пожару в магазине автозапчастей

Главы государств ШОС приняли Самаркандскую декларацию

В Самарканде началось заседание саммита Совета глав-государств ШОС в узком составе

Мирзиёев тепло поприветствовал Токаева в «Конгресс-центре»

СМИ: ФБР и Facebook шпионили за переписками пользователей

«Көкөніс» или «Көгөніс»? Эксперты ответили на обвинение об ошибке в тетради

Ценовые игры: почему в Казахстане дорожно-строительным компаниям не хватает битума

Теолог рассказал о медалях, которые вручал Папа Римский в Казахстане

Флешмоб в поддержку Геннадия Головкина организовали морские пехотинцы

Анна Данилина завоевала 31-й титул парных игр в своей карьере

Менеджер казахстанского бокса Данияр Каримжан верит в успех Головкина

Казахстанский борец получил медаль Олимпиады 10 лет спустя

Известные журналисты дали прогноз исходу поединка Головкин – Канело

Головкин и Альварес определились с перчатками на третий поединок

Бейбит Жукаев чуть не сотворил сенсацию на турнире в Турции

«Барыс» уступил в повторной встрече чемпиону КХЛ-2021

Александр Терентьев

В чем отличие рассрочки от кредита

Александр Терентьев

Как защитить себя и близких от финансовых мошенников?

Адиль Каукенов

Эксперт рассказал о роли Турции в Центральной Азии

Адиль Каукенов

Эксперт рассказал о развитии отношений между Казахстаном и Китаем

Даулет Абжанов

Клиент заявляет о мошенничестве: как разрешаются споры по онлайн-кредитам

Адиль Каукенов

Для чего Казахстану нужна дипломатическая служба?

Адиль Каукенов

Политолог рассказал о Шелковом пути в новых геополитических реалиях 2022 года

Даулет Абжанов

Привлечение к адмответственности: произвол (не) допустим?

Алматы

Нур-Султан

Шымкент

Атырау

Актобе

Караганда

Павлодар

Кызылорда

Туркестан

Уральск

Костанай

Петропавловск

Усть-Каменогорск

Талдыкорган

Все новости Алматы

VILED объявляет о продлении контракта с компанией Saks Company

Руководство «Самрук-Қазына» навестило одаренных детей из Жанаозена

Ержан Байтанаев назначен замруководителя аппарата акима Актюбинской области

Как развивают сельские школы в Казахстане

В Казахстане создано общереспубликанское общественное движение в поддержку Токаева

В Казахстане стартовали продажи обновленного Chevrolet Traverse

AMANAT организовывает масштабный open air в столице

Казахстан и Франция будут сотрудничать в сфере агротехнологий

Министр обороны посетил Алматинский региональный гарнизон

«Сәтті Жұлдыз» окажет помощь жителям пострадавших сел в Костанайской области

Как будет проходить гонка на самодельных болидах в Алматы

Bank RBK запустил онлайн-сервис по открытию счетов для индивидуальных предпринимателей

В Нур-Султане стартует первый фестиваль Grill Fest от De’Longhi и Technodom

22 сентября в Алматы впервые состоится Digital Wave

Куда жаловаться алматинцам на завышенные цены на продукты

Qazaq Oil выделил 50 млн тенге и дизтопливо для ликвидации последствий пожара в Костанайской области

Второй день Almaty Mount Fest: покорение горных вершин

Первый день Almaty Mount Fest-2022: экстрим и рекорды

Назначен аким Енбекшиказахского района

«Четко и понятно»: депутат о Послании Касым-Жомарта Токаева

Подпишитесь на наши уведомления!

Нажмите на иконку колокольчика, чтобы включить уведомления

Анализ: Война в Украине оказывает давление на восточноевропейские банки, чтобы они поддерживали падающие валюты

Чешский национальный банк в центре Праги, Чехия, 3 августа 2017 г. доступ к Reuters.com

БУДАПЕШТ/ВАРШАВА, 4 марта (Рейтер) — Вторжение России в Украину оказывает давление на центральные банки на восточном фланге Европейского Союза, чтобы поддержать их слабеющие валюты, вынуждая чешских и польских тарифоустановщиков выйти на рынок интервенции и Венгрию в продолжительное повышение ставок.

Распродажа на рынке после российского вторжения 24 февраля и надвигающийся шок цен на энергоносители в Европе из-за скачка мировых цен на нефть и газ усугубляют и без того сильное базовое ценовое давление в регионе, а также резкое ослабление может вызвать дополнительную инфляцию.

Экономисты говорят, что на этом фоне у центральных банков региона, которые борются с инфляцией путем повышения ставок с июня 2021 года, сейчас не остается иного выбора, кроме как вмешаться по мере необходимости и еще больше ужесточить политику, даже если в результате прогнозы роста ухудшятся. военного конфликта.

Зарегистрируйтесь прямо сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

«Последствия конфликта для денежно-кредитной политики ЦВЕ-4, на наш взгляд, весьма ястребиные», — заявили экономисты Goldman Sachs.

«Хотя кризис, вероятно, окажет сдерживающее воздействие на рост, сочетание более высоких цен на сырьевые товары и обесценивания валюты оказывает существенное инфляционное воздействие».

«Кроме того, этот проинфляционный шок происходит в то время, когда центральные банки ЦВЕ-4 пытаются ужесточить финансовые условия, чтобы взять под контроль исключительно высокие темпы инфляции. Недавнее снижение обменных курсов ЦВЕ-4 усложняет эту задачу. труднее.»

Goldman Sachs повысил прогноз пиковых официальных ставок на 50 б.п. до 5,5% в Польше, Венгрии, Чехии и Румынии.

В пятницу Чешский национальный банк (ЧНБ) провел интервенцию на рынке против чрезмерной волатильности и обесценивания кроны, что стало его первым подобным шагом после отмены ограничения на чешскую валюту в 2017 году, подняв единицу с 10-месячного минимума.

CNB, заявивший, что «он активен на валютном рынке и проводит операции по смягчению чрезмерных колебаний и обесценивания кроны», последовал интервенции польского центрального банка в пятницу.

Центральный банк Чехии уже повысил ставки на 425 базисных пунктов с июня прошлого года, чтобы довести ставку до 20-летнего максимума в 4,5%, и аналитики видят шансы, что банк повысит ставки на 50 базисных пунктов на своем следующем заседании в конец марта.

Национальный банк Польши также вмешался, чтобы поддержать свою валюту, продав иностранную валюту за злотые, в то время как Национальный банк Венгрии продемонстрировал самое большое повышение ставок с конца 2008 года, чтобы обуздать форинт от последовательных рекордно низких уровней. читать дальше

Несмотря на эти движения, все три валюты, которые начали год на сильной основе, остались в минусе за год, а злотый торгуется на 13-летнем минимуме. Форинт достиг рекордно низкого уровня на этой неделе, упав до 385,97 по отношению к евро к полудню пятницы с 372 в понедельник.

Венгерский форинт сообщает о самом большом убытке за неделю

ДВУСТОРОННЯЯ ИНФЛЯЦИЯ

Центральные банки не могут делать ничего, кроме как оставаться ястребиными в ближайшей перспективе, отмечают экономисты Wood and Co. в записке, прогнозируя падение экономики на 2 процентных пункта в 2022 году. рост по сравнению с их предыдущим базовым уровнем из-за инфляционного шока.

«Существует высокий риск двузначной инфляции в этом году, которая замедлится, но останется в два-три раза выше целевых показателей центральных банков в 2023 году», — сказали они.

Экономисты говорят, что рост доходности румынских свопов также сигнализирует о вмешательстве центрального банка для поддержания стабильного курса лея.

Центральный банк отказался от комментариев, но имеет большой опыт валютных интервенций для сдерживания высокой волатильности валюты.

Национальный банк Польши соберется в следующий вторник, когда ожидается повышение ключевой ставки на 50 базисных пунктов до 3,25%.

Национальный банк Венгрии проводит во вторник собрание, не посвященное установлению процентной ставки, которое некоторые экономисты ожидают превратить в собрание по установлению процентной ставки после того, как банк исчерпал свое пространство для маневра массовым повышением ставок в четверг.

Банк повысил недельную ставку по депозитам до 5,35%, что всего на 5 базисных пунктов меньше верхней границы процентного коридора.

Экономисты UniCredit заявили, что NBH также может в конечном итоге провести интервенцию в этом году, если после апрельских всеобщих выборов будут сняты государственные ценовые ограничения для сдерживания инфляции, которая в январе выросла почти до 15-летнего максимума.

«Мы полагаем, что повышение ставок не может укрепить валюту само по себе. Если EUR/HUF будет оставаться вблизи 380 в течение длительного времени, перенос валютного курса может превысить 1 п.п.», — сообщил UniCredit. NBH отказался комментировать прямые рыночные интервенции.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Дополнительные репортажи Джейсона Ховета в ПРАГЕ и Луизы Илие в БУХАРЕСТЕ

Под редакцией Элейн Хардкасл

Наши стандарты: Принципы доверия Thomson Reuters.

2017 год должен стать годом взлета украинской экономики

Через три года после Революции Достоинства украинская экономика стабилизировалась и готова к росту. Будет ли рост быстрым или медленным? Впереди опасности, но возможности преобладают.

Успех воспринимается как должное, поэтому стоит вспомнить, чего Украина добилась за последние три года. Неустойчивый бюджетный дефицит в размере 10 процентов ВВП в настоящее время сократился примерно до 3 процентов ВВП, в основном за счет сокращения государственных расходов. Государственный долг выровнялся на уровне 80 процентов ВВП, хотя МВФ опасался, что он выйдет из-под контроля. Правительство разумно снизило непомерный налог на заработную плату с 45 до 22 процентов.

Внешние платежи достигли баланса благодаря необходимой девальвации гривны, и курс на рынке стабилизировался. Международные золотовалютные резервы Украины выросли с 5 миллиардов долларов в феврале 2015 года до 15 миллиардов долларов, чего достаточно для постепенной либерализации жесткого валютного контроля. Украина добилась этого, в то время как Россия лишила ее четверти ее прежнего экспорта с помощью драконовских торговых санкций.

Национализировав ПриватБанк 18 декабря, Национальный банк Украины (НБУ) почти завершил впечатляющую чистку коррумпированной и недостаточно капитализированной банковской системы. Благодаря своей жесткой денежно-кредитной политике НБУ снизил инфляцию с 61% в апреле 2015 года до 12% сегодня.

Украина провела масштабные структурные реформы. Унификация цен на энергоносители лишила коррумпированных торговцев газом до восьми процентов ВВП. Электронные декларации о богатстве в будущем нанесут серьезный удар по коррупции. То же самое происходит с системой государственных закупок ProZorro, а также с дерегулированием и улучшением корпоративного управления.

Но все это не дает украинскому народу большого утешения. Экономика начала расти на 2 процента в третьем квартале 2016 года, но только после ужасающего 17-процентного спада в 2014–2015 годах. Качество государственных услуг также должно улучшиться. Это большие надежды на 2017 год.

В новом году наконец должна начаться реформа государственного управления в сотрудничестве с Европейским Союзом. Византийские высшие правительственные структуры нуждаются в упрощении, модернизации и открытости.

Исполняющая обязанности министра здравоохранения Улана Супрун запустила первую настоящую реформу украинской системы здравоохранения. Министр образования Лилия Гриневич благоразумно пытается восстановить двенадцатилетнюю школу, разрушенную при Викторе Януковиче. Важнейшей государственной реформой является судебная реформа, принятая в июне прошлого года. Новый Верховный суд должен быть сформирован в марте.

Будем надеяться, что реформированное правительство будет лучше взаимодействовать с частным сектором. Постепенно происходит дальнейшее дерегулирование, но не стоит ожидать значительного улучшения фискальных или таможенных служб. Это, вероятно, займет еще год.

Текущие прогнозы предполагают 2-3-процентный рост в 2017 году, но это должен быть год, когда Украина начнет с гораздо более высоких темпов роста, обусловленных экспортом в Европу, Ближний Восток и Китай. Снижение инфляции и процентных ставок должно стимулировать кредитную экспансию и способствовать увеличению внутренних инвестиций. Производство энергии должно расти при более низком налогообложении.

Однако наши прогнозы не должны быть слишком радужными. Самой большой угрозой для ближайшего будущего Украины является избранный президент США Дональд Трамп, который, кажется, умирает от желания заключить скорейшую сделку с президентом России Владимиром Путиным. Жертвой, скорее всего, станет Украина.

Еще одна российская угроза – арбитражное дело между Нафтогазом и Газпромом в Стокгольме. «Нафтогаз» требует 28 миллиардов долларов, а «Газпром» — 39 миллиардов, что делает это дело крупнейшим международным арбитражем в истории. Вердикт ожидается во втором квартале, хотя любое урегулирование предположительно займет годы.

Традиционно Украина ежегодно получала около 4 процентов ВВП в виде прямых иностранных инвестиций, но с 2014 года эта цифра практически равна нулю из-за российской военной агрессии, а в 2017 году ожидается минимальное восстановление. ограничено. Премьер-министр Владимир Гройсман надеется на легализацию частных продаж земли сельскохозяйственного назначения к 2020 году, что может быть реалистично. После того, как дважды не удалось приватизировать Одесский завод удобрений, приватизация застопорилась. Коррупционных скандалов достаточно, и они приветствуются, поскольку разоблачают коррупцию и препятствуют ей.

Принимая во внимание существенные достижения Украины в области реформ и тяжелое положение, можно было бы надеяться, что международное сообщество будет ежегодно мобилизовывать 5 миллиардов долларов в виде международных инвестиционных кредитов, чтобы компенсировать часть огромного ущерба, нанесенного российской агрессией украинской экономике.

Андерс Ослунд — старший научный сотрудник Атлантического совета в Вашингтоне. Он пишет в Твиттере @anders_aslund.

Изображение: мужчина проходит мимо табло с курсами обмена валют в Киеве, Украина 29 декабря., 2016. REUTERS/Валентин Огиренко

Впереди еще «черные дни» для российского рубля

Российское вторжение в Украину вызвало каскад экономических последствий во всем мире, но для рядовых россиян падение курса рубля, возможно, нанесло наибольший ущерб.

В первые дни конфликта в Украине российский рубль потерял примерно половину своей стоимости, поднявшись с 84 рублей за доллар до вторжения до 154 рублей за доллар к 7 марта.

Хотя рубль с тех пор восстановил часть своей стоимости, поднявшись до 96,5 рубля за доллар во вторник, эксперты говорят, что валюта столкнется с еще большим давлением, поскольку экономические санкции Запада становятся все более болезненными.

«Я считаю, что то, что мы наблюдаем сейчас с ревальвацией рубля, — это всего лишь коррекция», — сказала Fortune Ипек Озкардеская, старший аналитик швейцарского онлайн-банка Swissquote. «Я не вижу положительной среднесрочной и долгосрочной оценки, если ситуация в Украине продолжит обостряться. Россия уже многое потеряла в этом конфликте. Они будут все больше ощущать на себе эти санкции».

Возмездие Запада против России сильно ударит по рублю

После начала войны на Украине западные страны немедленно разорвали экономические связи с Россией, что только начало разрушать экономику страны.

США и их союзники запретили импорт российской нефти, аннулировали статус привилегированной торговли страны и прекратили российский экспорт, такой как водка и икра, в то время как западные компании, включая Coca-Cola, McDonald’s и Starbucks, полностью покинули страну.

Российские акции были исключены из индексов в США и Европе, а власти начали арестовывать особняки, частные самолеты и суперяхты российских олигархов. Российский фондовый рынок также закрылся 25 февраля, так как в день вторжения накопились убытки, и он откроется только на следующей неделе.

Огромное давление на российскую экономику вынудило рейтинговые агентства, включая Fitch, Moody’s и S&P Global, понизить рейтинг российского долга до мусорного, с некоторым предупреждением о том, что дефолт может быть «неизбежным».

Центральный банк России (ЦБ РФ) быстро отреагировал на экономический ответный удар Запада, пытаясь стабилизировать свою валюту и уменьшить влияние санкций. ЦБ РФ повысил учетную ставку, аналогичную ставке по федеральным фондам США, с 9,5% до 20% и предоставил большое количество ликвидности, чтобы помочь банкам управлять снятием средств, поскольку российские граждане наводнили банкоматы, чтобы снять рубли и обменять их на иностранную валюту. В ответ на набег на банки Россия ограничила доступ своих граждан к обмену иностранной валюты и ограничила переводы за границу.

Несмотря на то, что усилия привели к умеренному восстановлению курса рубля по отношению к доллару, эксперты говорят, что курс рубля вряд ли вернется к своему довоенному уровню.

Для российского рубля впереди тяжелые дни

С 2017 по 2021 год российская валюта торговалась между 57 и 80 рублями за доллар, что означает, что с тех пор она потеряла более 20% своей стоимости, и эксперты говорят, что на горизонте еще больше проблем. .

«Если не будет перемирия и с этого момента что-то существенно не изменится, очень трудно увидеть рост курса российского рубля по отношению к другим иностранным валютам, поскольку страна сейчас выделяется из мировой финансовой системы», — Озкардеская из Swissquote. сказал.

Поддерживая заявления Озкардеской, эксперты JP Morgan по обмену валют теперь полагают, что российская валюта будет в среднем 105 рублей за доллар до 2022 года. влияние на курс рубля. По словам аналитика, экономике также будет трудно восстановиться, потому что спрос на российскую нефть и сырьевые товары резко упал, а усилия Запада по достижению большей энергетической независимости, вероятно, затруднят возвращение России к своему довоенному статусу крупного поставщика энергии. .

JP Morgan говорит, что в следующем году экономика России действительно сократится. Банк прогнозирует, что ВВП страны снизится на 7% в 2022 году, а инфляция превысит 14%, что усугубит экономические трудности России.

«Я не вижу, как российский рубль может устойчиво укрепляться на этих уровнях, потому что перспективы экономического роста очень ограничены. Вероятно, мы увидим экономический спад в России», — добавила Озкардеская.

Золотая лихорадка в России

Обвал рубля сильно ударил по среднему россиянину. Fortune недавно подробно рассказал об опыте 10 россиян, переживших обвал рубля. «Как будто деньги больше ничего не значат. Все это исчезло в один миг», — сказал 31-летний инвестиционный консультант Артур о новой российской действительности. «Сейчас все так нестабильно. Я жду и затаился в данный момент».

Стремясь защитить свои доходы, многие россияне инвестируют в золото, надеясь извлечь выгоду из его истории как актива-убежища во времена экономической неопределенности и воспользоваться тем, что российское правительство отменяет 20-процентный налог на добавленную стоимость покупки драгоценных металлов.

Центральный банк России был вынужден приостановить собственные покупки золота на этой неделе, так как спрос на этот актив со стороны россиян продолжает расти.

На прошлой неделе российский Сбербанк сообщил, что спрос на такие металлы, как золото и палладий, с начала войны вырос в четыре раза. Банк планирует увеличить количество своих офисов по продаже драгоценных металлов, чтобы «помочь людям защитить свои сбережения».

Никогда не пропускайте новости: следите за любимыми темами и авторами, чтобы получать персонализированные электронные письма с наиболее важными для вас журналистскими материалами.

Макроэкономические прогнозы сотрудников ЕЦБ для зоны евро, март 2022 г.

Перспективы активности и инфляции в зоне евро стали очень неопределенными и в решающей степени зависят от того, как будет разворачиваться война России в Украине, от воздействия действующих санкций и возможных дальнейших меры. [1] Базовый уровень включает первоначальную оценку воздействия войны на экономику зоны евро, основанную на информации, доступной до 2 марта 2022 года. Стремительный рост цен на энергоносители и негативное влияние уверенности в себе означают значительные препятствия для внутреннего спроса в в ближайшей перспективе, в то время как объявленные санкции и резкое ухудшение перспектив российской экономики ослабят рост торговли в зоне евро. Базовые прогнозы строятся на предположениях о том, что нынешние перебои в поставках энергии и негативное воздействие на доверие, связанное с конфликтом, носят временный характер и что глобальные цепочки поставок не затронуты существенно. Исходя из этих предположений, базовые прогнозы предсказывают значительное негативное влияние конфликта на рост в зоне евро в 2022 году. Тем не менее, учитывая отправную точку для экономики еврозоны, с сильным рынком труда и встречными ветрами, связанными с пандемией, и предполагаемым исчезновением узких мест в поставках, экономическая активность, по прогнозам, по-прежнему будет расти относительно высокими темпами в ближайшие кварталы. В среднесрочной перспективе прогнозируется приближение темпов роста к средним историческим показателям, несмотря на менее благоприятную налогово-бюджетную политику и повышение процентных ставок в соответствии с техническими допущениями, основанными на ожиданиях финансового рынка. В целом реальный рост ВВП прогнозируется в среднем на уровне 3,7% в 2022 г., 2,8% в 2023 г. и 1,6% в 2024 г. По сравнению с прогнозами персонала Евросистемы от декабря 2021 г. влияние украинского кризиса на цены на энергоносители, доверие и торговлю. Этот пересмотр в сторону понижения частично компенсируется положительным переходящим эффектом от пересмотра данных в сторону повышения за 2021 год. Рост в 2023 году был пересмотрен в сторону понижения на 0,1 процентного пункта, а в 2024 году он не изменился.

После серии исключительных скачков цен на энергоносители конфликт в Украине предполагает, что общая инфляция в базовом сценарии, по прогнозам, останется на очень высоком уровне в ближайшие месяцы, прежде чем будет медленно снижаться до целевого уровня. Он установлен в среднем на уровне 5,1% в 2022 г., 2,1% в 2023 г. и 1,9% в 2024 г. Значительно усилилось краткосрочное ценовое давление, особенно в отношении нефти и газа. Это давление оценивается как более продолжительное, чем ожидалось ранее, и лишь частично компенсируется сдерживающим воздействием на экономический рост из-за более низкой уверенности и более слабого роста торговли, связанного с конфликтом. Тем не менее, в отсутствие дальнейших шоков повышения цен на сырьевые товары прогнозируется значительное снижение цен на энергоносители в течение прогнозируемого горизонта. В краткосрочной перспективе это снижение связано с базовыми эффектами, в то время как технические допущения, основанные на фьючерсных ценах, предполагают снижение оптовых цен на нефть и газ, что приводит к незначительному вкладу энергетического компонента в общую инфляцию в 2024 году. Инфляция HICP без учета энергии и продуктов питания остается высоким в 2022 году, на уровне 2,6%, что отражает более сильную динамику цен на услуги с интенсивным контактом, косвенное влияние более высоких цен на энергоносители и повышательное влияние сохраняющихся узких мест в поставках. По мере ослабления этого давления ожидается, что этот показатель базовой инфляции снизится до 1,8% в 2023 году, а затем вырастет до 1,9%.% в 2024 году из-за усиления спроса, ужесточения условий на рынках труда и некоторых вторичных эффектов на заработную плату в соответствии с историческими закономерностями. По сравнению с прогнозами персонала Евросистемы на декабрь 2021 года, в кумулятивном выражении за горизонт прогнозирования общий уровень инфляции был существенно пересмотрен в сторону повышения, особенно в 2022 году. Этот пересмотр в сторону повышения отражает недавние неожиданные данные, более высокие цены на энергоносители, более устойчивое повышательное давление из-за перебоев с поставками и более сильный рост заработной платы, также связанный с планируемым повышением минимальной заработной платы в Германии. Пересмотр в сторону повышения также учитывает недавнее возвращение показателей среднесрочных инфляционных ожиданий, основанных на опросах, к уровням, соответствующим целевому показателю инфляции ЕЦБ. Эти эффекты более чем компенсируют негативное влияние на инфляцию значительного пересмотра в сторону повышения рыночных допущений по процентным ставкам и негативные последствия конфликта в Украине, связанные со спросом.

В связи со значительной неопределенностью, связанной с влиянием конфликта в Украине на экономику еврозоны, в дополнение к базовому сценарию были подготовлены два сценария. По сравнению с базовым сценарием «неблагоприятный» сценарий предполагает введение более жестких санкций в отношении России, что приведет к некоторым сбоям в глобальных цепочках создания стоимости. Постоянные сокращения поставок российского газа приведут к повышению стоимости энергии и сокращению производства в зоне евро, но это будет лишь временным явлением, поскольку происходит замена на другие источники энергии. Кроме того, геополитическая напряженность будет более устойчивой, чем в базовом сценарии, что приведет к дополнительным финансовым сбоям и более устойчивой неопределенности. При таком сценарии рост ВВП еврозоны будет на 1,2 процентных пункта ниже базового уровня в 2022 году, а инфляция будет выше на 0,8 процентных пункта. В 2023 году различия будут более ограниченными. В 2024 году рост будет несколько выше базового, поскольку экономика наверстывает упущенное после более значительного негативного воздействия на экономическую активность в 2022 и 2023 годах. будет постепенно раскручиваться, вызывая снижение инфляции ниже базового уровня, особенно в 2024 г. Более «жесткий» сценарий включает в себя, помимо черт неблагоприятного сценария, более сильную реакцию цен на энергоносители на более жесткое сокращение предложения, более сильную переоценку финансовые рынки и более значительные побочные эффекты от роста цен на энергоносители. Этот сценарий предполагает рост ВВП в 2022 году на 1,4 процентных пункта ниже базового уровня, а инфляцию — на 2,0 процентных пункта выше. Значительно более низкий рост и более высокая инфляция по сравнению с базовым уровнем также будут наблюдаться в 2023 г. Более устойчивые нарушения, вызванные войной, означают, что в 2024 г. эффект догоняющего роста будет относительно скромным, в то время как более сильный второй этап эффекты компенсируют негативное влияние на инфляцию снижения цен на энергоносители.

Прогноз роста и инфляции в зоне евро

(ежегодные процентные изменения)

Примечания: Данные о реальном ВВП относятся к данным с поправкой на сезонность и число рабочих дней. Исторические данные могут отличаться от последних публикаций Евростата из-за того, что данные публикуются после даты окончания прогнозов.

Рост реального ВВП замедлился до 0,3% в четвертом квартале 2021 года на фоне устранения узких мест в поставках, ужесточения ограничений в связи с пандемией и повышения цен на энергоносители, что в целом соответствует прогнозам на декабрь 2021 года. Сократилось частное потребление в результате роста уровня инфицирования и возобновления неопределенности в связи с пандемией в сочетании с вызванным ценами падением реальных располагаемых доходов. Напротив, инвестиции и государственное потребление внесли положительный вклад в рост, и экономическая активность вернулась к допандемическому уровню.

Диаграмма 1

Рост реального ВВП в зоне евро

(квартальные процентные изменения, сезонные данные и квартальные данные с поправкой на рабочие дни)

Примечания. Данные скорректированы с учетом сезонных колебаний и рабочих дней. Исторические данные могут отличаться от последних публикаций Евростата из-за того, что данные публикуются после даты окончания прогнозов. Вертикальная линия указывает начало горизонта проекции.

Ожидается, что рост реального ВВП в первом квартале 2022 года останется низким на фоне ужесточения ограничений на мобильность, постоянных перебоев с поставками, высоких цен на энергоносители и конфликта в Украине (диаграмма 1). Падение розничных продаж в декабре 2021 г. (на 2,7% по сравнению с ноябрем) и сокращение объема услуг с интенсивным контактом из-за ужесточения ограничений на мобильность в конце года привели к отрицательному эффекту переноса для роста в первом квартале 2022 г. Этот эффект, по-видимому, был частично компенсирован незначительным ежемесячным увеличением розничных продаж в январе 2022 г. (0,2%). Более перспективные индикаторы, такие как сводный индекс менеджеров по закупкам (PMI) и индикатор экономических настроений Европейской комиссии, в целом оставались в январе и феврале на уровнях, наблюдаемых в четвертом квартале. Несмотря на улучшение индекса деловой активности PMI в отношении сроков поставок от производственных поставщиков в январе и феврале, индекс продолжает сигнализировать об интенсивных перебоях с поставками. Однако опросы, на которых основаны эти показатели, были проведены до начала конфликта в Украине. Принимая во внимание дальнейший энергетический шок и неопределенность, вызванную российским вторжением в Украину, рост реального ВВП за первый квартал 2022 года был пересмотрен в сторону понижения на 0,2 процентных пункта по сравнению с декабрьскими прогнозами и теперь ожидается на уровне 0,2%. .

Перспективы активности в зоне евро стали очень неопределенными и в решающей степени зависят от событий в Украине. Война в Украине ослабляет краткосрочные перспективы роста, главным образом через торговлю, цены на сырье и каналы доверия. Санкции и экономическое давление на российскую экономику сказываются на внешнем спросе в еврозоне, даже несмотря на то, что прямые торговые связи с Россией ограничены. Стремительный рост цен на энергоносители и негативное влияние на доверие в сочетании с ухудшением отношения к риску и снижением цен на акции предполагают подавленный внутренний спрос. Тем не менее, наши базовые прогнозы исходят из того, что любые перебои с поставками энергии, связанные с конфликтом, будут временными и не окажут существенного длительного влияния на экономическую активность в зоне евро. Во вставке 3 представлена более подробная информация об ожидаемом воздействии конфликта на экономику еврозоны и описаны два альтернативных сценария, основанных на более негативных предположениях.

Ожидается, что экономический рост ускорится со второго квартала 2022 года, поскольку ряд встречных ветров начнет ослабевать, но этот рост сдерживается негативными последствиями конфликта в Украине. Ожидаемое улучшение в краткосрочной перспективе обусловлено рядом вспомогательных факторов: уменьшением экономического воздействия пандемии, постепенным устранением узких мест в поставках и повышением конкурентоспособности экспортных цен по сравнению с ключевыми торговыми партнерами. Напротив, ожидается, что конфликт в Украине негативно повлияет на рост еврозоны. Хотя ожидается, что программа ЕС следующего поколения (NGEU) увеличит инвестиции в некоторых странах, отмена временных мер государственной поддержки означает, что бюджетная политика, как ожидается, будет менее благоприятной, особенно в 2022 году. Несмотря на повышение процентных ставок, заложенное в технической предположения, условия финансирования будут по-прежнему благоприятными. В целом, несмотря на ухудшение прогноза в краткосрочной перспективе, ожидается, что реальный ВВП в целом вернется к траектории, ожидаемой в прогнозах до пандемии (Диаграмма 2).

Диаграмма 2

Реальный ВВП зоны евро

(объемы, связанные цепочкой, 4 кв. 2019 г. = 100)

Примечания. Данные скорректированы с учетом сезонных колебаний и рабочих дней. Исторические данные могут отличаться от последних публикаций Евростата из-за того, что данные публикуются после даты окончания прогнозов. Вертикальная линия указывает начало текущего горизонта проекции.

Таблица 1

Макроэкономические прогнозы для зоны евро

(годовые процентные изменения)

Примечания: Реальный ВВП и компоненты, удельные затраты на оплату труда, оплата труда на одного работника и производительность труда относятся к сезонным данным и данным с поправкой на количество рабочих дней. Исторические данные могут отличаться от последних публикаций Евростата из-за того, что данные публикуются после даты окончания прогнозов.

1) Это включает торговлю внутри еврозоны.

2) Субиндекс основан на оценках фактического воздействия косвенных налогов. Это может отличаться от данных Евростата, которые предполагают полный и немедленный перенос влияния косвенных налогов на ГИПЦ.

3) Рассчитывается как государственный баланс за вычетом временных эффектов экономического цикла и мер, классифицируемых Европейской системой центральных банков как временные.

4) Направление налогово-бюджетной политики измеряется как изменение скорректированного на цикличность первичного сальдо за вычетом государственной поддержки финансового сектора. Приведенные цифры также скорректированы с учетом ожидаемых грантов ЕС следующего поколения (NGEU) с точки зрения доходов. Отрицательное значение означает ослабление фискальной политики.

По прогнозам, частное потребление восстановится в течение 2022 года, несмотря на возросшую неопределенность из-за конфликта в Украине, и останется основным драйвером роста в ближайшем будущем. На фоне ужесточения ограничений, связанных с пандемией, особенно в сфере контактно-интенсивных услуг, и роста цен на энергоносители частное потребление сократилось больше, чем ожидалось, в четвертом квартале 2021 года и осталось на 2,5% ниже допандемического уровня. Более высокие цены на энергоносители сильно сказываются на покупательной способности домохозяйств, что также предполагает вероятное сокращение частного потребления в первом квартале 2022 года. После этого прогнозируется рост частного потребления, хотя и более умеренный, чем ожидалось ранее, что отражает некоторую предусмотрительную экономию и дальнейший рост цен на энергию. поднимается из-за войны на Украине. Рост частного потребления основан на предположениях о постепенном разрешении пандемии, ослаблении ограничений на поставку потребительских товаров и лишь временном нарушении энергоснабжения в результате конфликта в Украине. Потребление должно по-прежнему опережать рост реального дохода в 2023 г. в связи с дальнейшим сокращением сбережений, накопленных с начала 2020 г.

Высокие трудовые доходы поддерживают рост реальных располагаемых доходов, в то время как более высокие темпы инфляции и сокращение бюджетных трансфертов действуют как тормоз. Ожидается, что реальный располагаемый доход резко снизится в первом квартале 2022 года на фоне более высокой инфляции и сокращения чистых бюджетных трансфертов. Восстановление ожидается со второго квартала года за счет улучшения рынков труда и, в меньшей степени, других личных доходов в соответствии с умеренным ростом экономической активности. Напротив, ожидается, что чистые бюджетные трансферты будут сказываться на росте доходов в 2022 году, поскольку число людей, охваченных схемами сохранения рабочих мест, сокращается, при этом работники в основном возвращаются к постоянной занятости, а срок действия других временных фискальных мер, связанных с пандемией, истекает. Это частично компенсируется новыми мерами, направленными на компенсацию влияния высоких цен на энергоносители. Высокая инфляция снижает реальный располагаемый доход сильнее, чем ожидалось ранее, что способствует его снижению в 2022 году9. 0003

Прогнозируется, что норма сбережений домохозяйств снизится до уровня ниже докризисного уровня, после чего стабилизируется к концу прогнозируемого горизонта. Ожидается, что коэффициент сбережений будет снижаться в течение 2022 г., пересмотренный немного в сторону понижения по сравнению с предыдущими прогнозами. В то время как конфликт в Украине увеличивает неопределенность, которая, как обычно ожидается, приведет к увеличению сбережений из предосторожности, этот эффект более чем компенсируется тем, что домохозяйства используют сбережения для смягчения, по крайней мере частично, негативных последствий энергетического шока для реальной экономики. рост потребления. Нормализация сберегательного поведения потребителей отражает ослабление мер сдерживания и исчезновение мотивов предосторожности, связанных с пандемией. Прогнозируется, что коэффициент сбережений в целом стабилизируется ниже своего среднего исторического уровня по состоянию на середину 2023 года. Постоянное, хотя и незначительное, отставание от его среднего исторического значения отражает частичное раскручивание избыточных сбережений домохозяйств, накопленных с начала пандемии. Однако этот эффект ослабляется неопределенностью, вызванной событиями в Украине, и концентрацией избыточных сбережений в более состоятельных и пожилых домохозяйствах с меньшей склонностью к потреблению, в то время как домохозяйства в группах с более низкими доходами остаются более подверженными шоку цен на энергоносители, также в свете их более низких буферов. [2]

Вставка 1

Технические предположения о процентных ставках, ценах на товары и обменных курсах

По сравнению с прогнозами на декабрь 2021 года, технические предположения включают значительно более высокие цены на нефть и энергоносители, не связанные с нефтью, и более высокие процентные ставки . Технические допущения о процентных ставках и ценах на сырьевые товары основаны на рыночных ожиданиях с датой окончания 28 февраля 2022 года. ставки. Методология дает средний уровень этих краткосрочных процентных ставок в размере -0,4% в 2022 г., 0,3% в 2023 г. и 0,7% в 2024 г. Рыночные ожидания в отношении десятилетней номинальной доходности государственных облигаций зоны евро подразумевают среднегодовой уровень в 0,8% на 2022 г., постепенно повышаясь на прогнозируемом горизонте до 1,1% на 2024 г. [4] По сравнению с декабрьскими прогнозами 2021 года рыночные ожидания по краткосрочным процентным ставкам были пересмотрены в сторону повышения примерно на 10, 50 и 70 базисных пунктов на 2022, 2023 и 2024 годы соответственно на фоне ожиданий глобального ужесточение денежно-кредитной политики, поддержанное сохраняющимися сюрпризами положительной инфляции. Это также привело к пересмотру в сторону повышения доходности долгосрочных суверенных облигаций примерно на 50–60 базисных пунктов в прогнозируемом горизонте.

Что касается цен на сырьевые товары, предполагается, что цена барреля сырой нефти марки Brent вырастет с 71,1 доллара США в среднем в 2021 году до 9 долларов США.2,6 в 2022 г., а затем снизится до 77,2 долл. США к 2024 г. Эта траектория предполагает, что по сравнению с прогнозами на декабрь 2021 г. цены на нефть в долларах США будут почти на 20% выше в 2022 г., на 14% выше в 2023 г. и на 11% выше в 2024 г., на фоне проблем со снабжением и войны на Украине. С момента окончания срока цены на энергоносители значительно выросли. Влияние предположений о более высоких ценах на энергию, чем те, которые включены в базовые прогнозы, отражено в сценариях, представленных во вставке 3.

Цены на неэнергетические товары в долларах США сильно выросли в 2021 году, и ожидается, что они будут расти более умеренно в 2022 году и немного снизятся в 2023-2024 годах. Предполагается, что квоты по Схеме торговли выбросами ЕС (ETS), основанные на фьючерсных ценах, составят около 83 евро за тонну в течение прогнозируемого горизонта — пересмотр в сторону повышения примерно на 11% по сравнению с прогнозами на декабрь 2021 года.

Предполагается, что двусторонние обменные курсы останутся неизменными в течение прогнозируемого горизонта на средних уровнях, преобладающих за три рабочих дня, заканчивающихся на дату закрытия 28 февраля 2022 года. Это означает, что средний обменный курс составляет 1,12 доллара США за евро за период 2022–2024 гг., что примерно на 1% ниже прогнозов на декабрь 2021 г. Предположение об эффективном обменном курсе евро предполагает его укрепление на 0,3% по сравнению с прогнозами на декабрь 2021 года.

Технические допущения

Ожидается, что инвестиции в жилищное строительство останутся положительными в краткосрочной перспективе и будут умеренными в оставшуюся часть прогнозируемого горизонта. Инвестиции в жилье немного выросли в четвертом квартале 2021 года, что в целом соответствует прогнозам на декабрь 2021 года, при этом нехватка рабочей силы и сырья влияет на активность рынка жилья. Несмотря на войну в Украине, инвестиции в жилищное строительство, по прогнозам, продолжат расти в краткосрочной перспективе на фоне все еще заметного спроса, поддерживаемого, в частности, высоким спросом со стороны домохозяйств с более высокими доходами, и некоторых предварительных признаков ослабления ограничений предложения. После короткой фазы наверстывания, когда, как ожидается, ограничения предложения будут более заметными, рост инвестиций в жилищное строительство должен замедлиться в течение оставшейся части прогнозируемого горизонта. Тем не менее, его по-прежнему будут поддерживать положительные эффекты добротности Тобина и рост располагаемого дохода, а условия финансирования станут несколько менее благоприятными.

Ожидается, что инвестиции в бизнес увеличатся в течение прогнозируемого горизонта и будут составлять все большую долю реального ВВП, несмотря на конфликт в Украине, по мере устранения узких мест в поставках и освоения средств NGEU. После временного падения инвестиций в бизнес, наблюдавшегося в третьем квартале 2021 года, в основном из-за узких мест со стороны предложения, по оценкам, инвестиции в бизнес вернулись к более динамичному росту в последнем квартале 2021 года. В краткосрочной перспективе, несмотря на увеличение неопределенность и волатильность финансового рынка из-за конфликта в Украине, по-прежнему высокая деловая уверенность и загрузка производственных мощностей, а также лучшая оценка портфелей заказов производителей средств производства указывают на устойчивый положительный рост. По мере ослабления перебоев в поставках ожидается, что инвестиции сохранят динамическую траекторию роста, хотя рост цен на сырьевые товары, негативное влияние на доверие и сбои в торговле, связанные с конфликтом, вероятно, будут тормозить. Ожидается, что положительное влияние программы NGEU и прогнозируемый рост прибыли в 2022 году и далее окажут поддержку бизнес-инвестициям в течение прогнозируемого горизонта. Кроме того, более высокие расходы, связанные с декарбонизацией европейской экономики, придадут дополнительный импульс бизнес-инвестициям в среднесрочной перспективе. В результате инвестиции в бизнес должны составлять растущую долю реального ВВП в течение прогнозируемого горизонта.

Box 2

Международная среда