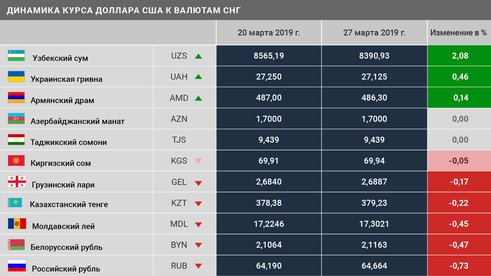

Содержание

После решения НБУ о выравнивание курсов валют доллар прыгнул до 40 за считанные часы. Чего ждать дальше: объясняют экономисты

Наконец-то это случилось: Нацбанк изменил официальный курс доллара — увеличил его на 25% до 36,5686. Этот курс был очень близок к тому, который можно было увидеть в обменниках еще вчера (20 июля) — 36,8. Но сегодня, 21 июля, как только люди узнали, что НБУ ослабляет гривну, сразу побежали в обменники сдавать нацвалюту и покупать доллар.

Это повлекло за собой давление на курс на черном рынке. Он вырос почти до 40 грн за считанные часы.

Что будет дальше? Нужно ли пытаться «спасти гривну» в кармане? Или лучше подождать?

dev.ua узнал, что думают финансовые аналитики и экономисты и как советуют поступать.

Тарас Козак, основатель и президент инвестгруппы УНИВЕР

После того, как НБУ увеличил официальный курс, население начало считать, что это только первый шаг. И дальше будет ужаснее. Все побежали покупать доллар по спекулятивному курсу.

Но на самом деле, сейчас причин для быстрого роста валюты нет. Потому что экономика нуждается в ней уже меньше. На прошлой неделе НБУ продал из резервов около $600 млн, а раньше — примерно $1 млрд в неделю. То есть спрос снижается.

Сейчас на наличном рынке проходит мгновенный шоковый спрос. И доллар подпрыгнул до 40. Но это может занять несколько дней.

Затем ситуация должна стабилизироваться. И доллар опуститься до 36-37.

Более того, если объемы экспорта будут увеличиваться, а западная помощь будет продолжаться, то курс даже может и опустится до 32.

Роман Сульжик, Independent Supervisory Board Member в ПриватБанке

НБУ, наконец-то, сделал рыночный курс продажи валюты для бизнеса! Есть доллар по 36,6 — очень символично. Последние месяцы доллар укрепился на 15-20% процентов ко всем основным мировым валютам, кроме гривны. Украине тоже нужно сбалансировать курс, чтобы гривна не укреплялась к евро, английскому фунту и японской иене.

НБУ принял очень правильное, хоть и немного поздно, решение.

НБУ принял очень правильное, хоть и немного поздно, решение.

НБУ принял очень правильное, хоть и немного поздно, решение.Что будет дальше? Дальше мы будем жить в новом эквилибриуме курса доллара к гривне, и я считаю, что после успешно проведенной реструктуризации долга у финансовой системы достаточно ресурсов, чтобы удержать этот эквилибриум где-то на полгода-год, а дальше посмотрим. Во время войны тяжело планировать дальше.

Для пополнения валютных резервов у нас будет как поддержка наших западных партнеров, так и продажи со стороны ответственных местных бизнесов, если экспортная выручка начнет снова возвращаться в страну, балансировать курс станет гораздо легче.

Лично я считаю, что сегодняшний курс уже является рыночным для нас сейчас, и надеюсь, что те бизнесы, которые перешли на рельсы «черного рынка», могут пересмотреть свои решения и попытаться снова работать «в белую».

Не удивлюсь если сейчас спекулянты, привыкшие зарабатывать на «черном курсе», снова будут способны создать арбитраж, и будет тяжелая битва между НБУ, вместе с ответственными игроками, и тем кому немножко понравилось наживаться на войне из-за курсовой разницы.

Я не считаю, что на этот раз удастся существенно оторвать «черный» курс от официального — просто потому, что сейчас курс более или менее рыночный, НБУ хорошо подготовился к этому шагу и лучше координирует свои действия с ответственными банками.

Так что не паникуем, не помогаем спекулянтам, привыкаем к новой, военной, реальности и держим финансовый фронт!

Президент Киевской школы экономики Тимофей Милованов

НБУ был вынужден (как большинство экономистов и говорили в последние недели) привести официальный курс к уровню рыночного. Рыночный курс менялся из-за эмиссии. Если эмиссия продолжится в больших объемах, это будет не последняя девальвация в последующие месяцы.

Для того чтобы уменьшить потребности в эмиссии, нужно провести фискальную консолидацию (уменьшение неприоритетных расходов бюджета) и увеличить поступления от наших иностранных партнеров и друзей.

В целом нас ждут сложные времена в экономике. Готовьтесь. Украинская экономика показала себя удивительно стойкой во время войны, особенно в начале. Однако у стойкости есть запас, и он не бесконечен. Война продолжается, а запас кончается. Тем не менее экономика всегда адаптируется к войне и при правильной экономической политике правительства и НБУ, и при поддержке международного сообщества экономическая ситуация может быть приемлемой.

Однако у стойкости есть запас, и он не бесконечен. Война продолжается, а запас кончается. Тем не менее экономика всегда адаптируется к войне и при правильной экономической политике правительства и НБУ, и при поддержке международного сообщества экономическая ситуация может быть приемлемой.

Валерий Пекарь, преподаватель Киево-Могилянской бизнес-школы

Такой шаг позволит увеличить конкурентоспособность украинских производителей, сблизить курсовые условия для разных групп бизнеса и населения и поддержать устойчивость экономики в условиях войны. Официальный курс гривны к доллару США продолжает фиксироваться.

При высокой неопределенности, обусловленной войной, фиксированный официальный курс к доллару США является основным якорем стабилизации ожиданий и ключевым средством выполнения приоритетных целей НБУ. Они состоят в обеспечении ценовой и финансовой стабильности, что является важным условием восстановления экономики.

Правильное решение, взвешенное и процедурно безупречное. Закрывает сразу несколько проблем и посылает немаловажный сигнал экономике.

Закрывает сразу несколько проблем и посылает немаловажный сигнал экономике.

Евгений Дубогрыз, эксперт Case Ukraine

Нацбанк снова молодцы и правильно в этот раз сделали. Зафиксировать курс на «локальных хаях» однозначно лучше, чем поднимать его постепенно — например, в мае до 32-33, затем в июне, потом в июле — это бы создало, по моему мнению, плохие ожидания, и опять создало бы те же « множественные курсы», на которые все так жаловались, по разным причинам.

Теперь, если не произойдет ничего очень супернеожиданного, до конца года не потребуется менять официальный курс вообще. Не будет значительных различий между официальным и «рыночным» курсами /рыночным в кавычках, потому что нет рынка, потому что нет свободного движения капитала. Подними НБУ курс в мае или июне — такая проблема возникла бы. Теперь нет; мне кажется, курс на уровне 37 включает в себя все отрицательные ожидания по удорожанию доллара, повышением ставок в США и другим факторам «ползучей девальвации».

То есть, как и в случае с повышением ключевой ставки в начале июня, Нацбанк просто признал реальность такой, как она есть.

Почему не признавал раньше, почему раньше не поднимал? Думаю, именно потому, что ожидал тех же «локальных хаев», максимального значения «рыночного курса». Дождался.

Глеб Вышлинский, директор Центра экономической стратегии

Нацбанк повысил официальный курс гривны на 25% до 36,56 грн за доллар. Курс будет оставаться фиксированным — и это правильно в условиях войны. В то же время, перепривязка безналичного курса, по сути, к наличному является неочевидным решением.

Наличный рынок гораздо меньше безналичного. В основном в нем заложена склонность к сбережениям в валюте.

Также в течение мая-июня он был перегрет спросом на наличную валюту для покупки подержанных автомобилей за границей, пока действовал безналоговый режим ввоза.

Передевальвация гривны будет угрожать слишком большим давлением на цены из-за роста цен на импорт.

Также удивляет, что фиксация снова произошла по отношению к доллару, а не евро.

Мы надеемся, что решение НБУ опиралось на профессиональный анализ тенденций внешней торговли и динамики торгового баланса.

Учитывая один из аргументов Нацбанка по изменению курса — усиление доллара к другим валютам — удивляет, что фиксация снова произошла по отношению к доллару, а не к евро. Евросоюз является крупнейшим торговым партнером Украины и его доля постоянно растет.

Сергей Фурса, инвестиционный банкир

Нацбанк перестроил валютный курс. Новый официальный фиксированный валютный курс теперь составляет 36,6. Как нам всем и хотели во время пандемии.

Почему Нацбанк пошел на этот шаг? Потому что у него на самом деле не осталось выбора. Держать курс на зафиксированном в начале войны уровне уже не было возможности. Резервы слишком быстро уходили на поддержание этой валютной стабильности. А разница между официальным курсом и курсом черного рынка достигла 25%, больно отражаясь на экспортерах и некоторых ФЛПах, особенно по IT-сектору.

Почему резервы быстро заканчивались? Большой дефицит бюджета — это первый вопрос. Сейчас, кстати, за счет девальвации западная помощь в гривнах будет больше, что должно уменьшить давление на бюджет. Этот дефицит бюджета, в том числе финансировался за счет печатного станка. В условиях ограниченного спроса со стороны населения (потому что денег нет из-за войны) оно не влияло напрямую на инфляцию, однако значительная часть этих средств уходила на валютный рынок, вымывая резервы НБУ.

Второе — торговый дефицит. Экспорт ограничен в своем росте из-за заблокированных портов, в то время как импорт очень резко рос. А низкий курс делал импорт конкурентным. Сейчас резкое увеличение курса должно повлиять на импорт, ограничив его, и это должно помочь валютной стабильности. В то же время экспортеры получают стимул заводить деньги в страну, продавать здесь большую часть валютной выручки.

Ну и третья история — схемы. Условный «карточный туризм» и прочее. Поэтому не случайно Нацбанк, переставив курс, также задействовал ряд механизмов, которые должны ограничить эти схемы.

Они отдельно перечислены в решении регулятора:

Еще одна проблема — это значительное укрепление доллара в мире по отношению к другим валютам. На фоне зафиксированного курса доллара официальный курс гривны укреплялся по отношению к валютам наших основных торговых партнеров, например, Польши. Что не очень логично в текущих условиях.

Каков негатив от этого решения НБУ? инфляция. Хотя большинство импортеров мысленно и ориентировались на рыночный, кэшевый, курс, однако все же продукция заводилась в страну по курсу 29,5. Например — бензин. Сейчас он должен подорожать.

Что будет оказывать эффект на все цены. Но вопрос в том, что Нацбанк действует в ситуации, когда у вас нет хорошего решения. Есть только плохое и очень плохое. И так будет до конца войны.

Ключевой вопрос сейчас — это ожидание. Главная задача всех ветвей власти так скоординировать свои усилия, чтобы у рыночных игроков не появилось ожиданий, что Нацбанк, переставив курс один раз, будет так поступать еще раз и еще раз. Если вдруг поверят в это, то курс будет ощущать постоянные спекулятивные атаки.

Если вдруг поверят в это, то курс будет ощущать постоянные спекулятивные атаки.

Почему курс заморожен, а не отпущен? Ответ один — война. Слишком много неопределенности и слишком тонкая психологическая ситуация, чтобы отпускать курс в свободное плавание.

Даниил Гетманцев, глава налогового комитета парламента

Сегодня Национальный банк снизил официальный курс гривны к доллару на 25% — с 29,25 до 36,57 грн/долл с 21 июля. Общество встретило новость традиционно диаметрально противоположными оценками. От «спасения гривны» до «все пропало».

Установленный курс соответствует котировкам, складывающимся на наличном рынке в последнее время. Курс остается фиксированным.

Решение о коррекции курса назревало, считывалось рынками и сигнализировалось НБУ.

Такое решение отражает негативные изменения в украинской экономике и значительное укрепление доллара против мировых валют за последние 5 месяцев после начала войны (курс евро к доллару за это время снизился на 12%).

Коррекция позволит убрать спекулятивную составляющую по разнице в курсах, обеспечит больший приток валюты экспортеров и поможет стабилизировать валютные ожидания.

Дополнительные решения по минимизации непроизводительного оттока валюты, в том числе в рамках «карточного туризма», изменению расчета открытой валютной позиции банков, возможности продажи безналичной валюты населению с ее последующим зачислением на краткосрочные депозиты (от трех месяцев) также будут способствовать стабилизации валютных ожиданий и снижению давления на курс.

Перед регулятором было несколько вариантов продолжения проведения курсовой политики, в частности в рамках более гибкого обменного курса. Принято абсолютно взвешенное и просчитанное решение. В условиях войны и значительной неопределенности фиксированный курс является большим якорем стабилизации ожиданий экономических агентов. Продолжение такой политики на данном этапе оправдано — оно позволит сохранить контроль за ценовой динамикой и поддерживать устойчивость финансовой системы. Текущий уровень ЗВР с учетом поступлений внешней финансовой помощи и активизации экспорта достаточен для обеспечения этих целей.

Текущий уровень ЗВР с учетом поступлений внешней финансовой помощи и активизации экспорта достаточен для обеспечения этих целей.

dev.ua запускає джобборд з акційною пропозицією для IT-роботодавців

Надсилайте вакансії

Цены на доллар в Украине

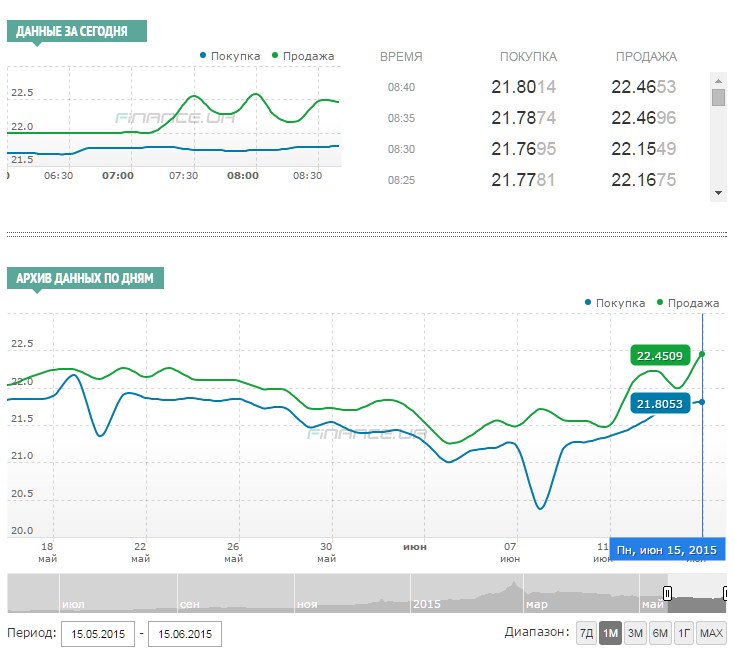

Курс доллар опустился ниже психологической отметки в 40 гривен. Тенденция на укрепление национальной валюты наметилась еще в самом начале года, однако особенно заметной она стала в последние несколько недель. «Апостроф» выяснял, с чем связан этот тренд, как долго он продлится, и стоит ли украинцам бежать в обменники покупать доллары.

В Украине резко подешевел доллар. Если в середине февраля курс американской валюты держался в районе 40 гривен, то уже к концу минувшего месяца он уверенно начал сдвигаться к отметке 39 гривен.

Первый весенний месяц ознаменовался дальнейшим укреплением нацвалюты, и по состоянию на 6 марта в банках доллар покупался в среднем по 38,5 гривны, продавался – по 39,2 гривны.

«Черный» рынок сейчас отличается от легального лишь более узким спредом – всего в несколько копеек, и здесь торговля сконцентрировалась в районе 39 гривен/доллар.

При этом, напомним, официальный курс Национального банка Украины (НБУ) с 21 июля 2022 года остается на уровне 36,6 гривны/доллар. Сейчас разница между так называемым рыночным курсом и официальным невелика. А вот, например, в начале минувшей осени, когда в обменниках и на «черном» рынке доллар можно было купить за 42 гривны, она была куда существеннее.

Факторы укрепления гривны

Динамика курса доллара в Украине в последнее время не имела четкой тенденции. Например, в конце октября 2022 года американская валюта просела почти до 39 гривен, после чего снова стала укрепляться, но в начале декабря упала примерно до тех же уровней. А потом доллар опять полез вверх.

Начало 2023 года на валютном рынке Украины было достаточно стабильным – особых курсовых колебаний не наблюдалась, при этом общий тренд был, скорее, на укрепление гривны. И, как уже было сказано выше, в конце февраля это процесс заметно ускорился.

И, как уже было сказано выше, в конце февраля это процесс заметно ускорился.

Но надолго ли этот тренд?

«Гривна уже укрепилась и сейчас уже никуда не движется, — сказал в комментарии «Апострофу» инвестиционный банкир и финансовый аналитик Сергей Фурса. — Она укреплялась после сезонного ослабления на Новый год – это традиционная история».

Есть и другие причины того, что сегодня в обменниках доллар стоит существенно дешевле, чем под конец 2022 года.

В разговоре с изданием финансовый аналитик Андрей Шевчишин отметил, что один из факторов укрепления гривны связан с тем, что аграрии накануне посевной кампании продают валюту для того, чтобы закупить семенной материал, горюче-смазочные материалы, а также подготовиться к выплатам зарплат: «Для этого необходима гривна».

Кроме того, по словам эксперта, после стабилизации энергоснабжения, которое было подорвано разрушениями объектов критической инфраструктуры вследствие вражеских ракетных обстрелов, резко упал спрос на электрогенераторы и другое энергооборудование. «Импортерам не нужно столько валюты», — пояснил он.

«Импортерам не нужно столько валюты», — пояснил он.

Укреплению национальной валюты также способствовали некоторые тенденции в банковском секторе.

«Банки наладили логистику завоза валюты, плюс у населения недостаточно ликвидности, — говорит Андрей Шевчишин. — Кроме того, Нацбанк закручивает гайки, повышая ставки резервирования».

Отметим, что с начала 2023 года НБУ для усиления монетарной трансмиссии увеличивает банкам нормативы обязательного резервирования по текущим счетам в гривне и иностранной валюте. Так, с 11 января требования по обязательным резервам были повышены до 5% в гривне и 15% в валюте, с 11 февраля – до 10% в гривне и 20% в валюте, а с 11 марта нормативы увеличатся, соответственно, до 20% и 30%.

«Некоторым банкам для выполнения этих требований приходилось продавать доллары, чтобы получить гривну, которую необходимо положить в резерв», — пояснил Сергей Фурса.

Очевидно, что проданная банками с указанной целью валюта только увеличила ее общее предложение.

Помимо прочего, валюта попадает на рынок в результате ее продажи гражданами, которые держали ее на депозитах в банках. С июля прошлого года регулятор разрешил украинцам покупать безналичную валюту по официальному курсу с обязательным условием размещения ее на банковском депозите в течение трех месяцев.

По словам Сергея Фурсы, наши соотечественники подошли к этому процессу творчески: «Украинцы дополнили его одной частью — приносили в банк доллары, продавали их по рыночному курсу и клали на депозит уже по официальному курсу (то есть более низкому, что позволило им немного заработать на разнице — «Апостроф»). Это также толкало кэшевый курс ближе к официальному».

При этом, увидев, что доллар дешевеет, держатели депозитов ускорили продажу валюты «пока не поздно», добавляет Андрей Шевчишин.

Дальнейшие перспективы

Таким образом, на данный момент валютный курс более или менее стабилизировался. Но какой будет его динамика дальше?

«Мы не ждем, что последний тренд является устойчивым, так как для роста гривны нужны факторы ее поддержки — завершение войны и усиление экономической активности для большего притока денежных средств в государственную казну, — сказал в комментарии «Апострофу» аналитик компании «Центр биржевых технологий» (ЦБТ) Максим Орыщак. — В марте курс продажи доллара США будет колебаться вблизи 40 гривен за доллар».

— В марте курс продажи доллара США будет колебаться вблизи 40 гривен за доллар».

Другие эксперты, опрошенные изданием, также не ожидают существенных колебаний курса. Однако вполне вероятны небольшие «качели», включая временный отскок до 40 гривен/доллар, и такой тренд вполне может сохраниться до конца весны.

«Движение на 1% вниз или на 1% вверх возможно, это – непредсказуемые вещи, — пояснил Сергей Фурса. — Но никаких значительных движений мы не ожидаем — нет предпосылок, чтобы курс двигался».

Серьезных опасений, что курс доллара уйдет к 45 и, тем более, 50 гривнам, пока нет, соглашается Андрей Шевчишин. «Но к таким последствиям могут привести новый миграционный кризис, ухудшение ситуации на фронте, срыв посевной, отсутствие внешней поддержки», — добавляет он.

По тем же соображениям сейчас крайне проблематично прогнозировать курс доллара к гривне в перспективе до конца 2023 года и дальше.

Тем не менее, из вышесказанного можно сделать вывод, что украинцам не стоит пытаться скупать доллары и другую иностранную валюту, пытаясь таким образом заработать на девальвации.

«Украина плавно переходит на давно забытую модель сбережения для населения, в которой главную роль играет национальная валюта, — говорит Максим Орыщак. — Все должны помнить, что не стоит пытаться заработать на экономических проблемах своей страны, покупая иностранную валюту. Доллары и евро нужны бизнесу для международных расчетов, а не для накопления и попытки спастись от девальвации, и как следствие, инфляции».

К тому же, реально заработать на валютных колебаниях, особенно, если речь идет о тех, кто не занимается этим профессионально, все равно вряд ли получится.

«Сейчас инвестирование в национальную валюту может стать хорошим решением для сохранения и увеличения сбережений», — резюмировал Орыщак.

Анализ: Давление на Египет усиливается с целью дальнейшей девальвации валюты -1/2 года максимум

КАИР, 28 марта (Рейтер) — Египетский фунт снова потерял позиции на черном рынке в последние дни в признак того, что уполовинивания его официальной стоимости за последний год может быть недостаточно, и центральному банку, возможно, придется позволить этому скользить дальше.

Несмотря на свое октябрьское обещание позволить спросу и предложению определять обменные курсы, центральный банк управляет валютой в узком коридоре, который остается практически неизменным на уровне около 30,80/90 за доллар в течение трех недель, в то время как фунт упал до между 35 и 36 на черном рынке.

Возобновившееся давление на фунт вызвало слухи о том, что центральному банку придется действовать снова, возможно, уже в четверг, когда его комитет по денежно-кредитной политике соберется, чтобы принять решение по процентным ставкам овернайт.

Египет трижды резко девальвировал свою валюту с тех пор, как вторжение России в Украину в феврале 2022 года выявило уязвимые места в финансах страны.

Но с каждой девальвацией центральный банк впоследствии стремился удерживать валюту на стабильном уровне только для того, чтобы черный рынок и беспоставочные форварды быстро вышли за пределы нового курса.

Поскольку 12-месячные ставки NDF сейчас превышают 40 за доллар, еще одна крупномасштабная девальвация фунта стерлингов была лишь вопросом времени, сказал Гергели Урмосси из Societe Generale.

«Сейчас самое подходящее время для приведения валютных курсов в соответствие с фундаментальными факторами», — сказал Урмосси, добавив, что политическое заявление от 30 марта было «одним из самых ожидаемых событий в африканском пространстве Frontier».

Ослабление валюты и стремительный рост инфляции, которая в феврале достигла максимума за пять с половиной лет в 31,9%, также оказали большее давление на центральный банк с целью повышения ставок, даже если это увеличивает расходы на обслуживание растущих государственный долг.

Среди крупных внешних долговых обязательств Египта 3,5 миллиарда долларов в виде погашения по предыдущим программам МВФ, которые должны быть погашены к концу этого года.

Черный рынок показывает, что нехватка твердой валюты, от которой Египет страдает уже больше года, сохраняется.

«Спрос на иностранную валюту продолжает превышать предложение, создавая условия для роста параллельного рынка», — сказал Фарук Сусса из Goldman Sachs.

«Варианты Египта сузились до простого выбора: либо улучшить картину предложения иностранной валюты за счет продажи активов и реформ, либо снизить спрос на твердую валюту путем дальнейшей болезненной корректировки».

Такая корректировка, скорее всего, повлечет за собой еще большую слабость фунта, более высокие процентные ставки, более высокую инфляцию и более низкий уровень жизни среднего египтянина, добавил Соусса.

Египет NDF

Египет стремился избежать такой корректировки, когда год назад объявил об амбициозном плане продажи государственных активов.

Однако программа застопорилась из-за отсутствия крупных продаж с тех пор, как в октябре Египет согласовал пакет финансовой поддержки с Международным валютным фондом на сумму 3 миллиарда долларов. В рамках этого соглашения Каир также пообещал «долгосрочный переход к гибкому обменному курсу», который еще не реализован.

В рамках этого соглашения Каир также пообещал «долгосрочный переход к гибкому обменному курсу», который еще не реализован.

Более слабая и плавающая валюта уменьшит утечку долларов, препятствуя импорту, в то же время увеличивая долларовые переводы египтян, работающих за границей, и еще больше стимулируя туризм, говорят аналитики.

На данный момент египтяне за границей опасаются дальнейшего ослабления фунта, поэтому либо сохраняют свои доходы, либо используют трейдеров черного рынка для репатриации средств, заявили банкиры.

Тем временем инвесторы избегают египетских казначейских обязательств и еврооблигаций, в результате чего правительство испытывает опасную нехватку иностранной валюты, а импорт на миллиарды долларов задерживается в портах из-за отсутствия иностранной валюты для его оплаты.

Иностранная валюта почти иссякла на межбанковском рынке, и большинство банков вынуждены полагаться на покупки клиентов в фунтах стерлингов или на денежные переводы от египтян, работающих за границей, говорят банкиры.

«Очередная девальвация широко ожидается, но сама по себе мы не видим, чтобы она привела к столь необходимому притоку капитала», — сказала Моника Малик из ADCB.

«Должны быть значимые признаки прогресса реформ, чтобы помочь начать восстанавливать доверие инвесторов, включая действительно гибкий EGP, более жесткую денежно-кредитную политику и программу приватизации», — сказал Малик, который видит, что фунт стабилизируется на уровне 36-38 за доллар после возможно, превышение этой отметки изначально.

Дополнительный отчет Марка Джонса и Карин Строеккер

Под редакцией Томаша Яновски

Наши стандарты: Принципы доверия Thomson Reuters.

Почему рубль такой устойчивый?

Графический элемент | Дневной график

Вмешательство российских официальных лиц может склонить чашу весов в его пользу

I t должен был стать экономической базукой, которая нанесет удар по самому сердцу российской экономики. 26 февраля, через два дня после вторжения в Украину, Америка и ее западные союзники заморозили большую часть валютных резервов России на сумму 640 миллиардов долларов. Наряду с другими мерами эти санкции были направлены на то, чтобы нанести Кремлю экономический ущерб. Сначала это сработало: к началу марта российская валюта, рубль, подешевела на 40% по отношению к доллару. К 31 марта доллар можно было обменять на 82 рубля, что всего на 4% ниже среднего курса за неделю до начала вторжения. В чем причина устойчивости рубля?

26 февраля, через два дня после вторжения в Украину, Америка и ее западные союзники заморозили большую часть валютных резервов России на сумму 640 миллиардов долларов. Наряду с другими мерами эти санкции были направлены на то, чтобы нанести Кремлю экономический ущерб. Сначала это сработало: к началу марта российская валюта, рубль, подешевела на 40% по отношению к доллару. К 31 марта доллар можно было обменять на 82 рубля, что всего на 4% ниже среднего курса за неделю до начала вторжения. В чем причина устойчивости рубля?

Российские чиновники используют различные тактики для защиты стоимости валюты. Во-первых, центральный банк повысил процентные ставки 28 февраля с 9,5% до 20%. Во-вторых, они ввели комиссию в размере 30% на покупку иностранной валюты (с тех пор она снижена до 12%). В-третьих, экспортеры, например те, кто продает нефть и газ, были обязаны конвертировать 80% своей валютной выручки в рубли.

Кремль не остановился на достигнутом. С 31 марта он потребовал, чтобы иностранные покупатели нефти и газа рассчитывались в рублях. Это поможет еще больше поддержать валюту. Но это вызывает переполох в Европе. Три четверти экспорта газа из России поставляется напрямую в страны ЕС, чьи контракты предусматривают оплату в евро. Германия, которая получает половину своего газа из России, готовится к возможной нехватке газа, если возникнет затяжной спор. 31 марта президент России Владимир Путин пригрозил с 1 апреля прекратить поставки газа в «недружественные страны», которые не платят в рублях. Но России нужны деньги так же, как Европе нужен газ: в 2021 году доходы от нефти и газа финансировали одну треть государственных доходов.

Это поможет еще больше поддержать валюту. Но это вызывает переполох в Европе. Три четверти экспорта газа из России поставляется напрямую в страны ЕС, чьи контракты предусматривают оплату в евро. Германия, которая получает половину своего газа из России, готовится к возможной нехватке газа, если возникнет затяжной спор. 31 марта президент России Владимир Путин пригрозил с 1 апреля прекратить поставки газа в «недружественные страны», которые не платят в рублях. Но России нужны деньги так же, как Европе нужен газ: в 2021 году доходы от нефти и газа финансировали одну треть государственных доходов.

Хотя кажется, что курс рубля не поддается гравитации, два других индикатора указывают на то, что рыночная цена может быть не такой, какой кажется. Во-первых, годовой форвардный обменный курс рубля по отношению к доллару — мера ожидаемого рынком обменного курса с учетом разницы процентных ставок между Россией и Америкой — предполагает, что рубль может упасть примерно на четверть от сегодняшней стоимости. , до 110 или около того за доллар. Во-вторых, поскольку многие брокеры либо опасаются, либо им не разрешают торговать в рублях, рыночная цена будет основываться на гораздо меньшем количестве сделок, чем обычно, и у участников может быть мало выбора в отношении цены, которую они получат. Напротив, текущий курс на черном рынке на этой неделе, по сообщениям, составлял от 135 до 250 рублей за доллар.

, до 110 или около того за доллар. Во-вторых, поскольку многие брокеры либо опасаются, либо им не разрешают торговать в рублях, рыночная цена будет основываться на гораздо меньшем количестве сделок, чем обычно, и у участников может быть мало выбора в отношении цены, которую они получат. Напротив, текущий курс на черном рынке на этой неделе, по сообщениям, составлял от 135 до 250 рублей за доллар.

Какой бы ни была последняя цена, история рубля — это история долговременного упадка. Долговой кризис России привел к падению ее взвешенной по объему торговли стоимости на 70% в 1998 году. Но с тех пор, как 31 декабря 1999 года к власти пришел Путин, она рухнула еще на 70%. Его долгосрочные перспективы также мрачны. Если бы Европа быстро отвыкла от российского газа, ей потребовались бы годы, чтобы построить трубопровод для альтернативных покупателей на востоке. Рубль может и дальше падать. ■

Чтобы заглянуть за кулисы нашей журналистики данных, подпишитесь на наш еженедельный информационный бюллетень Off the Charts.