Содержание

Курс доллара и евро к гривне: как менялась стоимость обмена иностранной валюты с годами, и кто влияет на её формирование

Что такое национальная денежная валюта

Деньги и валюта – это слова синонимы. Официальной денежной единицей Украины, после проведения денежной реформы в 1996-м году, стала гривна. Валюта может быть иностранной или украинской.

Иностранная валюта – это банкноты, являющиеся законной единицей наличного расчета в других странах за пределами Украины. Валюта бывает конвертируемой и неконвертируемой, а также наличной и безналичной. К конвертируемой относится денежная единица, допустимая для обмена на другую, без необходимости получения каких-то разрешений. К свободно конвертируемым относятся доллары США, евро, польские злотые и украинская гривна. Обмен валют осуществляется по курсу на день обмена.

Раскрываем всю суть понятия – курс валют

Курс – это цена, за которую можно купить или продать валюту страны и выражается эта цена в денежной единице другого государства. То есть валюту можно охарактеризовать как товар, который возможно купить, заплатив установленную на него сумму. Обменять гривны можно на доллары США, юани, евро, так и наоборот.

То есть валюту можно охарактеризовать как товар, который возможно купить, заплатив установленную на него сумму. Обменять гривны можно на доллары США, юани, евро, так и наоборот.

Курс бывает официальным и неофициальным. Официальный устанавливается на конкретный срок, в большинстве случаев на сутки. Он может быть плавающий или фиксированный. Неофициальный же курс отличается от официального при расчете между обычными гражданами или юридическими лицами на их усмотрение.

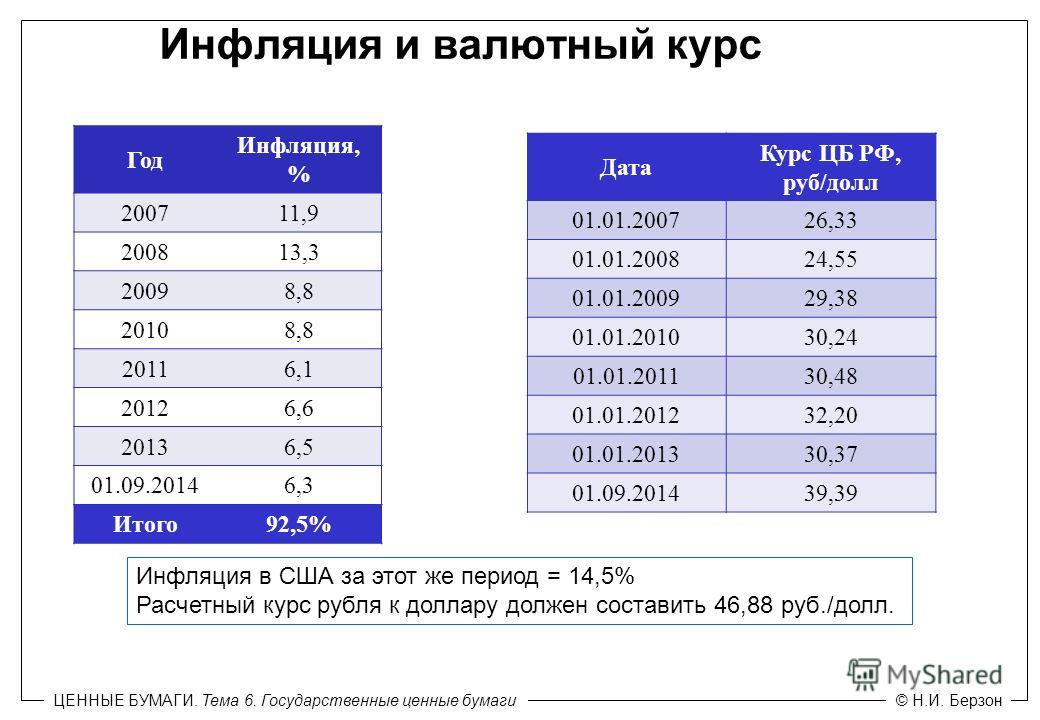

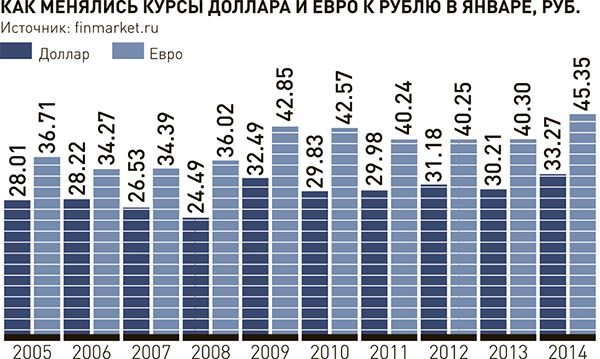

С 1996 по 2007 год было произведено более 18 эмиссий, ввода основных номиналов гривны в обращение. Как менялся курс гривны к доллару США:

- 1996 г. Фиксированная стоимость в пределах 2 гривен за 1$, вплоть до начала 1998 года;

- 1998 г. Купить 1 доллар можно было примерно за 5,5 гривны;

- 2005 г. В 2005 г. было принято решение зафиксировать курс гривны на показателе в 5,05 гривны за 1 доллар США, который стабильно удерживался на данном уровне в течении 3-х лет;

- 2008 г.

Стоимость покупки доллара официально изменилась до суммы в 4.85 грн. В июле 2008 г. стоимость покупки и продажи американских банкнот частно менялась и перешла к плавающему курсообразованию;

Стоимость покупки доллара официально изменилась до суммы в 4.85 грн. В июле 2008 г. стоимость покупки и продажи американских банкнот частно менялась и перешла к плавающему курсообразованию; - 2009 г. Произошел сильный скачек до 8 гривен за доллар;

- 2014-2015 г. Курс составлял от 14 до 25 гривен за 1$.

Стоимость покупки доллара официально изменилась до суммы в 4.85 грн. В июле 2008 г. стоимость покупки и продажи американских банкнот частно менялась и перешла к плавающему курсообразованию;

Стоимость покупки доллара официально изменилась до суммы в 4.85 грн. В июле 2008 г. стоимость покупки и продажи американских банкнот частно менялась и перешла к плавающему курсообразованию;До середины 2008 г. в Украине держался фиксированный курс гривны, а после ряда изменений, он все же перешел к плавающей величине. На этом фоне он может меняться под воздействием спроса и предложения.

Кто именно устанавливает курс валют в Украине

Колебания курса напрямую влияют на стоимость продуктов, одежды, бытовой техники и жизни в целом. Поэтому многие украинцы ежедневно отслеживают курс доллара и евро на день обмена, в зависимости от того, какая из этих валют для них является более важной. Но мало кто на самом деле интересуется тем, кто же устанавливает этот самый курс?

Формированием актуального курса обмена валют занимается Национальный Банк Украины. Но обычный гражданин не сможет прийти в НБУ и произвести обмен долларов, евро, злотых на гривны или наоборот по официальному курсу. Фактически, произвести обмен валют, возможно только в частных банках по неофициальному курсу. Стоит понимать, что стоимость покупки доллара, евро и прочих иностранных денежных единиц в данном случае будет завышенной, так как коммерческие обменные пункты получают прибыль с совершения таких сделок.

Но обычный гражданин не сможет прийти в НБУ и произвести обмен долларов, евро, злотых на гривны или наоборот по официальному курсу. Фактически, произвести обмен валют, возможно только в частных банках по неофициальному курсу. Стоит понимать, что стоимость покупки доллара, евро и прочих иностранных денежных единиц в данном случае будет завышенной, так как коммерческие обменные пункты получают прибыль с совершения таких сделок.

Итак, в Украине действует 3 основных курса:

- Национального банка. Каждый рабочий день Нацбанк устанавливает официальный курс для разных иностранных валют. Но, как упоминалось ранее, он никак не влияет на гражданское население. Установленное Нацбанком соотношение стоимости иностранной валюты к гривне необходимо лишь для расчета различных показателей, например сумм по международным контрактам, номинированным в иностранной валюте.

- Коммерческие банки. Именно по курсу, установленному коммерческими банками, жители Украины покупают и продают валюту. Он всегда менее выгодный, так как коммерческие банки устанавливают большую разницу между покупкой и ценой продажи, закладывая в них прибыль банка, которая становится убытком для приобретающего и продающего валюту лица.

- Биржевой курс. Считается самым справедливым. Формируется в условиях свободных торгов валютой на бирже. Стоимость обмена валют здесь формирует сам рынок, без собственной наживы. Поэтому и выгодно производить обмен валют на бирже.

Он всегда менее выгодный, так как коммерческие банки устанавливают большую разницу между покупкой и ценой продажи, закладывая в них прибыль банка, которая становится убытком для приобретающего и продающего валюту лица.

Он всегда менее выгодный, так как коммерческие банки устанавливают большую разницу между покупкой и ценой продажи, закладывая в них прибыль банка, которая становится убытком для приобретающего и продающего валюту лица.Но несмотря на то, что курс обмена от НБУ недоступен для покупки или продажи обычным гражданам, именно от него зависит стоимость обмена валют на сегодня во всех коммерческих банках и обменных пунктах. Ежедневно НБУ обновляет валютный курс по самым котируемым на международном рынке денежным единицам.

Курс доллара и евро к гривне на 2022 год

Наиболее популярным для украинцев является курс доллара к гривне. Украинская национальная валюта до 23 февраля 2022 года по отношению к доллару ослабла до семилетнего минимума. Нацбанком была установлена стоимость 29,25 гривны за 1 доллар, но в коммерческих банках цена покупки доллара составляла 30,4 гривны. С 24 февраля и по июль 2022 года, курс гривны к доллару был плавающим с минимальными показателями от 29,40 до максимального показателя 30,27 гривны за 1$. По прогнозам, до конца года, стоимость американской валюты не должна превышать 30,5 гривны за доллар.

Нацбанком была установлена стоимость 29,25 гривны за 1 доллар, но в коммерческих банках цена покупки доллара составляла 30,4 гривны. С 24 февраля и по июль 2022 года, курс гривны к доллару был плавающим с минимальными показателями от 29,40 до максимального показателя 30,27 гривны за 1$. По прогнозам, до конца года, стоимость американской валюты не должна превышать 30,5 гривны за доллар.

Второй по популярности иностранной денежной единицей для жителей Украины является евро. Этот денежный номинал последние годы не уступает в своей популярности американскому доллару. Объем наличных операций в европейской валюте растет ежегодно в 1,5-2 раза. И почти 30% всех обменных операций проходят в евро. В январе 2022 года минимальная стоимость покупки евро составляла 30,88 при максимальной стоимости 32,46 гривны. В феврале и марте был замечен скачек на повышение и максимальный курс покупки 1 евро составил 33,73 гривны в феврале, а в марте 33,52 гривны, после чего было замечено снижение, и к июлю курс евро к гривне упал до 30,84 грн. Несмотря на прогнозы, что стоимость евро на украинском рынке в 2022 году может достигать показателей свыше 36,51 гривны, судя по данным за первую половину года, этот показатель не должен превысить 34 гривны до конца года.

Несмотря на прогнозы, что стоимость евро на украинском рынке в 2022 году может достигать показателей свыше 36,51 гривны, судя по данным за первую половину года, этот показатель не должен превысить 34 гривны до конца года.

Найти самый выгодный курс обмена валют в Украине Вы всегда сможете в обменных пунктах «Garant».

Курс украинской гривны к рублю ЦБ РФ за 2007 год

| Дата | Кол. | RUB |

|---|---|---|

| 31.12.2007 | 10 | 48.2357 |

| 30.12.2007 | 10 | 48.2357 |

| 29.12.2007 | 10 | 48.2175 |

| 28.12.2007 | 10 | 48.4413 |

| 27.12.2007 | 10 | 48.5656 |

| 26.12.2007 | 10 | 48.6128 |

| 25.12.2007 | 10 | 48.6222 |

| 24.12.2007 | 10 | 48.7038 |

| 23.12.2007 | 10 | 48.7038 |

| 22.12.2007 | 10 | 48.7038 |

21. 12.2007 12.2007 | 10 | 48.7022 |

| 20.12.2007 | 10 | 48.6889 |

| 19.12.2007 | 10 | 48.6800 |

| 18.12.2007 | 10 | 48.6751 |

| 17.12.2007 | 10 | 48.2873 |

| 16.12.2007 | 10 | 48.2873 |

| 15.12.2007 | 10 | 48.2873 |

| 14.12.2007 | 10 | 48.1409 |

| 13.12.2007 | 10 | 48.1668 |

| 12.12.2007 | 10 | 48.1188 |

| 11.12.2007 | 10 | 48.2456 |

| 10.12.2007 | 10 | 48.3817 |

| 09.12.2007 | 10 | 48.3817 |

| 08.12.2007 | 10 | 48.3817 |

| 07.12.2007 | 10 | 48.3813 |

| 06.12.2007 | 10 | 48.1424 |

| 05.12.2007 | 10 | 48.3224 |

| 04.12.2007 | 10 | 48.2063 |

| 03.12.2007 | 10 | 48. 1239 1239 |

| 02.12.2007 | 10 | 48.1239 |

| 01.12.2007 | 10 | 48.1239 |

| 30.11.2007 | 10 | 48.0345 |

| 29.11.2007 | 10 | 48.0394 |

| 28.11.2007 | 10 | 47.9566 |

| 27.11.2007 | 10 | 47.9609 |

| 26.11.2007 | 10 | 47.8711 |

| 25.11.2007 | 10 | 47.8711 |

| 24.11.2007 | 10 | 47.8711 |

| 23.11.2007 | 10 | 47.9927 |

| 22.11.2007 | 10 | 48.0118 |

| 21.11.2007 | 10 | 48.2261 |

| 20.11.2007 | 10 | 48.3300 |

| 19.11.2007 | 10 | 48.4014 |

| 18.11.2007 | 10 | 48.4014 |

| 17.11.2007 | 10 | 48.4014 |

| 16.11.2007 | 10 | 48.2599 |

| 15.11.2007 | 10 | 48.3787 |

14. 11.2007 11.2007 | 10 | 48.4573 |

| 13.11.2007 | 10 | 48.3481 |

| 12.11.2007 | 10 | 48.2632 |

| 11.11.2007 | 10 | 48.2632 |

| 10.11.2007 | 10 | 48.2632 |

| 09.11.2007 | 10 | 48.3491 |

| 08.11.2007 | 10 | 48.3983 |

| 07.11.2007 | 10 | 48.6682 |

| 06.11.2007 | 10 | 48.7498 |

| 05.11.2007 | 10 | 48.7498 |

| 04.11.2007 | 10 | 48.7498 |

| 03.11.2007 | 10 | 48.7498 |

| 02.11.2007 | 10 | 48.7686 |

| 01.11.2007 | 10 | 48.7713 |

| 31.10.2007 | 10 | 48.9212 |

| 30.10.2007 | 10 | 48.8591 |

| 29.10.2007 | 10 | 49.0112 |

| 28.10.2007 | 10 | 49.0112 |

| 27.10.2007 | 10 | 49. 0112 0112 |

| 26.10.2007 | 10 | 49.1783 |

| 25.10.2007 | 10 | 49.2710 |

| 24.10.2007 | 10 | 49.3632 |

| 23.10.2007 | 10 | 49.1093 |

| 22.10.2007 | 10 | 49.1882 |

| 21.10.2007 | 10 | 49.1882 |

| 20.10.2007 | 10 | 49.1882 |

| 19.10.2007 | 10 | 49.2446 |

| 18.10.2007 | 10 | 49.3673 |

| 17.10.2007 | 10 | 49.3337 |

| 16.10.2007 | 10 | 49.3701 |

| 15.10.2007 | 10 | 49.3741 |

| 14.10.2007 | 10 | 49.3741 |

| 13.10.2007 | 10 | 49.3741 |

| 12.10.2007 | 10 | 49.3639 |

| 11.10.2007 | 10 | 49.5227 |

| 10.10.2007 | 10 | 49.6655 |

| 09.10.2007 | 10 | 49.5075 |

08. 10.2007 10.2007 | 10 | 49.5044 |

| 07.10.2007 | 10 | 49.5044 |

| 06.10.2007 | 10 | 49.5044 |

| 05.10.2007 | 10 | 49.6065 |

| 04.10.2007 | 10 | 49.4480 |

| 03.10.2007 | 10 | 49.4350 |

| 02.10.2007 | 10 | 49.4168 |

| 01.10.2007 | 10 | 49.5517 |

| 30.09.2007 | 10 | 49.5517 |

| 29.09.2007 | 10 | 49.5517 |

| 28.09.2007 | 10 | 49.5886 |

| 27.09.2007 | 10 | 49.6038 |

| 26.09.2007 | 10 | 49.7268 |

| 25.09.2007 | 10 | 49.6766 |

| 24.09.2007 | 10 | 49.7844 |

| 23.09.2007 | 10 | 49.7844 |

| 22.09.2007 | 10 | 49.7844 |

| 21.09.2007 | 10 | 49.9271 |

| 20.09.2007 | 10 | 50. 0570 0570 |

| 19.09.2007 | 10 | 50.3939 |

| 18.09.2007 | 10 | 50.3361 |

| 17.09.2007 | 10 | 50.3821 |

| 16.09.2007 | 10 | 50.3821 |

| 15.09.2007 | 10 | 50.3821 |

| 14.09.2007 | 10 | 50.4262 |

| 13.09.2007 | 10 | 50.5082 |

| 12.09.2007 | 10 | 50.7073 |

| 11.09.2007 | 10 | 50.8366 |

| 10.09.2007 | 10 | 51.0104 |

| 09.09.2007 | 10 | 51.0104 |

| 08.09.2007 | 10 | 51.0104 |

| 07.09.2007 | 10 | 51.0217 |

| 06.09.2007 | 10 | 51.1050 |

| 05.09.2007 | 10 | 50.8911 |

| 04.09.2007 | 10 | 50.8740 |

| 03.09.2007 | 10 | 50.9528 |

| 02.09.2007 | 10 | 50.9528 |

01. 09.2007 09.2007 | 10 | 50.9528 |

| 31.08.2007 | 10 | 50.9989 |

| 30.08.2007 | 10 | 51.2248 |

| 29.08.2007 | 10 | 51.0372 |

| 28.08.2007 | 10 | 50.9896 |

| 27.08.2007 | 10 | 51.2145 |

| 26.08.2007 | 10 | 51.2145 |

| 25.08.2007 | 10 | 51.2145 |

| 24.08.2007 | 10 | 51.1326 |

| 23.08.2007 | 10 | 51.3717 |

| 22.08.2007 | 10 | 51.3775 |

| 21.08.2007 | 10 | 51.1298 |

| 20.08.2007 | 10 | 51.2489 |

| 19.08.2007 | 10 | 51.2489 |

| 18.08.2007 | 10 | 51.2489 |

| 17.08.2007 | 10 | 51.1749 |

| 16.08.2007 | 10 | 50.9676 |

| 15.08.2007 | 10 | 50.7340 |

| 14.08.2007 | 10 | 50. 6033 6033 |

| 13.08.2007 | 10 | 50.6876 |

| 12.08.2007 | 10 | 50.6876 |

| 11.08.2007 | 10 | 50.6876 |

| 10.08.2007 | 10 | 50.3675 |

| 09.08.2007 | 10 | 50.6312 |

| 08.08.2007 | 10 | 50.6114 |

| 07.08.2007 | 10 | 50.5934 |

| 06.08.2007 | 10 | 50.7928 |

| 05.08.2007 | 10 | 50.7928 |

| 04.08.2007 | 10 | 50.7928 |

| 03.08.2007 | 10 | 50.8766 |

| 02.08.2007 | 10 | 50.8709 |

| 01.08.2007 | 10 | 50.7778 |

| 31.07.2007 | 10 | 50.8874 |

| 30.07.2007 | 10 | 50.6945 |

| 29.07.2007 | 10 | 50.6945 |

| 28.07.2007 | 10 | 50.6945 |

| 27.07.2007 | 10 | 50.6997 |

26. 07.2007 07.2007 | 10 | 50.5293 |

| 25.07.2007 | 10 | 50.5079 |

| 24.07.2007 | 10 | 50.4608 |

| 23.07.2007 | 10 | 50.5126 |

| 22.07.2007 | 10 | 50.5126 |

| 21.07.2007 | 10 | 50.5126 |

| 20.07.2007 | 10 | 50.5018 |

| 19.07.2007 | 10 | 50.5767 |

| 18.07.2007 | 10 | 50.5517 |

| 17.07.2007 | 10 | 50.6065 |

| 16.07.2007 | 10 | 50.5815 |

| 15.07.2007 | 10 | 50.5815 |

| 14.07.2007 | 10 | 50.5815 |

| 13.07.2007 | 10 | 50.6033 |

| 12.07.2007 | 10 | 50.6231 |

| 11.07.2007 | 10 | 50.8403 |

| 10.07.2007 | 10 | 50.9376 |

| 09.07.2007 | 10 | 50.9888 |

| 08.07.2007 | 10 | 50. 9888 9888 |

| 07.07.2007 | 10 | 50.9888 |

| 06.07.2007 | 10 | 50.8652 |

| 05.07.2007 | 10 | 50.8549 |

| 04.07.2007 | 10 | 50.8440 |

| 03.07.2007 | 10 | 50.9663 |

| 02.07.2007 | 10 | 51.1465 |

| 01.07.2007 | 10 | 51.1465 |

| 30.06.2007 | 10 | 51.1465 |

| 29.06.2007 | 10 | 51.1257 |

| 28.06.2007 | 10 | 51.2254 |

| 27.06.2007 | 10 | 51.0892 |

| 26.06.2007 | 10 | 51.3328 |

| 25.06.2007 | 10 | 51.4075 |

| 24.06.2007 | 10 | 51.4075 |

| 23.06.2007 | 10 | 51.4075 |

| 22.06.2007 | 10 | 51.4741 |

| 21.06.2007 | 10 | 51.4046 |

| 20.06.2007 | 10 | 51.3901 |

19. 06.2007 06.2007 | 10 | 51.4292 |

| 18.06.2007 | 10 | 51.5869 |

| 17.06.2007 | 10 | 51.5869 |

| 16.06.2007 | 10 | 51.5869 |

| 15.06.2007 | 10 | 51.6212 |

| 14.06.2007 | 10 | 51.6061 |

| 13.06.2007 | 10 | 51.4987 |

| 12.06.2007 | 10 | 51.4987 |

| 11.06.2007 | 10 | 51.4987 |

| 10.06.2007 | 10 | 51.4987 |

| 09.06.2007 | 10 | 51.3930 |

| 08.06.2007 | 10 | 51.2175 |

| 07.06.2007 | 10 | 51.1491 |

| 06.06.2007 | 10 | 51.2558 |

| 05.06.2007 | 10 | 51.3359 |

| 04.06.2007 | 10 | 51.3600 |

| 03.06.2007 | 10 | 51.3600 |

| 02.06.2007 | 10 | 51.3600 |

| 01.06.2007 | 10 | 51. 3709 3709 |

| 31.05.2007 | 10 | 51.3696 |

| 30.05.2007 | 10 | 51.3946 |

| 29.05.2007 | 10 | 51.3465 |

| 28.05.2007 | 10 | 51.4119 |

| 27.05.2007 | 10 | 51.4119 |

| 26.05.2007 | 10 | 51.4119 |

| 25.05.2007 | 10 | 51.3985 |

| 24.05.2007 | 10 | 51.3879 |

| 23.05.2007 | 10 | 51.3482 |

| 22.05.2007 | 10 | 51.2481 |

| 21.05.2007 | 10 | 51.3003 |

| 20.05.2007 | 10 | 51.3003 |

| 19.05.2007 | 10 | 51.3003 |

| 18.05.2007 | 10 | 51.1859 |

| 17.05.2007 | 10 | 51.0596 |

| 16.05.2007 | 10 | 51.1435 |

| 15.05.2007 | 10 | 51.1652 |

| 14.05.2007 | 10 | 51.2636 |

13. 05.2007 05.2007 | 10 | 51.2636 |

| 12.05.2007 | 10 | 51.2636 |

| 11.05.2007 | 10 | 51.0944 |

| 10.05.2007 | 10 | 50.9885 |

| 09.05.2007 | 10 | 50.9885 |

| 08.05.2007 | 10 | 50.9919 |

| 07.05.2007 | 10 | 51.0653 |

| 06.05.2007 | 10 | 51.0653 |

| 05.05.2007 | 10 | 51.0653 |

| 04.05.2007 | 10 | 50.9663 |

| 03.05.2007 | 10 | 51.0088 |

| 02.05.2007 | 10 | 50.8233 |

| 01.05.2007 | 10 | 50.8233 |

| 30.04.2007 | 10 | 50.8233 |

| 29.04.2007 | 10 | 50.8233 |

| 28.04.2007 | 10 | 50.9159 |

| 27.04.2007 | 10 | 50.7935 |

| 26.04.2007 | 10 | 50.7552 |

| 25.04.2007 | 10 | 50. 9216 9216 |

| 24.04.2007 | 10 | 50.8873 |

| 23.04.2007 | 10 | 50.8189 |

| 22.04.2007 | 10 | 50.8189 |

| 21.04.2007 | 10 | 50.8189 |

| 20.04.2007 | 10 | 50.9163 |

| 19.04.2007 | 10 | 50.8701 |

| 18.04.2007 | 10 | 50.9829 |

| 17.04.2007 | 10 | 50.9562 |

| 16.04.2007 | 10 | 51.0225 |

| 15.04.2007 | 10 | 51.0225 |

| 14.04.2007 | 10 | 51.0225 |

| 13.04.2007 | 10 | 51.1089 |

| 12.04.2007 | 10 | 51.1892 |

| 11.04.2007 | 10 | 51.1888 |

| 10.04.2007 | 10 | 51.3306 |

| 09.04.2007 | 10 | 51.2002 |

| 08.04.2007 | 10 | 51.2002 |

| 07.04.2007 | 10 | 51.2002 |

06. 04.2007 04.2007 | 10 | 51.3133 |

| 05.04.2007 | 10 | 51.3695 |

| 04.04.2007 | 10 | 51.3191 |

| 03.04.2007 | 10 | 51.3658 |

| 02.04.2007 | 10 | 51.3966 |

| 01.04.2007 | 10 | 51.3966 |

| 31.03.2007 | 10 | 51.3966 |

| 30.03.2007 | 10 | 51.4136 |

| 29.03.2007 | 10 | 51.3747 |

| 28.03.2007 | 10 | 51.3895 |

| 27.03.2007 | 10 | 51.5030 |

| 26.03.2007 | 10 | 51.3755 |

| 25.03.2007 | 10 | 51.3755 |

| 24.03.2007 | 10 | 51.3755 |

| 23.03.2007 | 10 | 51.3188 |

| 22.03.2007 | 10 | 51.4181 |

| 21.03.2007 | 10 | 51.4398 |

| 20.03.2007 | 10 | 51.4367 |

| 19.03.2007 | 10 | 51. 4449 4449 |

| 18.03.2007 | 10 | 51.4449 |

| 17.03.2007 | 10 | 51.4449 |

| 16.03.2007 | 10 | 51.6148 |

| 15.03.2007 | 10 | 51.6525 |

| 14.03.2007 | 10 | 51.7270 |

| 13.03.2007 | 10 | 51.7814 |

| 12.03.2007 | 10 | 51.7568 |

| 11.03.2007 | 10 | 51.7568 |

| 10.03.2007 | 10 | 51.7568 |

| 09.03.2007 | 10 | 51.8155 |

| 08.03.2007 | 10 | 51.8155 |

| 07.03.2007 | 10 | 51.8313 |

| 06.03.2007 | 10 | 51.7883 |

| 05.03.2007 | 10 | 51.6946 |

| 04.03.2007 | 10 | 51.6946 |

| 03.03.2007 | 10 | 51.6946 |

| 02.03.2007 | 10 | 51.6207 |

| 01.03.2007 | 10 | 51.6567 |

28. 02.2007 02.2007 | 10 | 51.6545 |

| 27.02.2007 | 10 | 51.7059 |

| 26.02.2007 | 10 | 51.8467 |

| 25.02.2007 | 10 | 51.8467 |

| 24.02.2007 | 10 | 51.8467 |

| 23.02.2007 | 10 | 51.8467 |

| 22.02.2007 | 10 | 51.7394 |

| 21.02.2007 | 10 | 51.7327 |

| 20.02.2007 | 10 | 51.7687 |

| 19.02.2007 | 10 | 51.8105 |

| 18.02.2007 | 10 | 51.8105 |

| 17.02.2007 | 10 | 51.8105 |

| 16.02.2007 | 10 | 51.7957 |

| 15.02.2007 | 10 | 51.9358 |

| 14.02.2007 | 10 | 52.0933 |

| 13.02.2007 | 10 | 52.0129 |

| 12.02.2007 | 10 | 52.0307 |

| 11.02.2007 | 10 | 52.0307 |

| 10.02.2007 | 10 | 52. 0307 0307 |

| 09.02.2007 | 10 | 52.0786 |

| 08.02.2007 | 10 | 52.3009 |

| 07.02.2007 | 10 | 52.4074 |

| 06.02.2007 | 10 | 52.3695 |

| 05.02.2007 | 10 | 52.2669 |

| 04.02.2007 | 10 | 52.2669 |

| 03.02.2007 | 10 | 52.2669 |

| 02.02.2007 | 10 | 52.2965 |

| 01.02.2007 | 10 | 52.3823 |

| 31.01.2007 | 10 | 52.3655 |

| 30.01.2007 | 10 | 52.4477 |

| 29.01.2007 | 10 | 52.4199 |

| 28.01.2007 | 10 | 52.4199 |

| 27.01.2007 | 10 | 52.4199 |

| 26.01.2007 | 10 | 52.3679 |

| 25.01.2007 | 10 | 52.3600 |

| 24.01.2007 | 10 | 52.4252 |

| 23.01.2007 | 10 | 52.4263 |

| 22. 01.2007 | 10 | 52.4050 |

| 21.01.2007 | 10 | 52.4050 |

| 20.01.2007 | 10 | 52.4050 |

| 19.01.2007 | 10 | 52.4642 |

| 18.01.2007 | 10 | 52.5376 |

| 17.01.2007 | 10 | 52.5278 |

| 16.01.2007 | 10 | 52.5405 |

| 15.01.2007 | 10 | 52.6017 |

| 14.01.2007 | 10 | 52.6017 |

| 13.01.2007 | 10 | 52.6017 |

| 12.01.2007 | 10 | 52.4960 |

| 11.01.2007 | 10 | 52.4415 |

| 10.01.2007 | 10 | 52.3175 |

| 09.01.2007 | 10 | 52.1987 |

| 08.01.2007 | 10 | 52.1987 |

| 07.01.2007 | 10 | 52.1987 |

| 06.01.2007 | 10 | 52.1987 |

| 05.01.2007 | 10 | 52.1987 |

| 04.01.2007 | 10 | 52. 1987 |

| 03.01.2007 | 10 | 52.1987 |

| 02.01.2007 | 10 | 52.1987 |

| 01.01.2007 | 10 | 52.1987 |

Центральный банк Российской Федерации (ЦБ РФ) рассчитывает и устанавливает курс украинской гривны к российскому рублю на основе: 1) официального курса доллара США к российскому рублю; 2) котировок украинской гривны к доллару США на международных валютных рынках, на биржевом и внебиржевом сегментах внутреннего валютного рынка, а также официального курса доллара США к украинской гривне, устанавливаемому центральным банком Украины.

Установленный ЦБ РФ курс украинской гривны по отношению к рублю вступают в силу на следующий календарный день после дня его установления и действуют до вступления в силу нового официального курса этой валюты.

ЦБ РФ обычно определяет курс украинской гривны к рублю в 11-30 и публикует до 15-00 по московскому времени.

ЦБ РФ устанавливает курс украинской гривны к рублю без обязательств покупать или продавать эту валюту по данному курсу.

Курс украинской гривны на другие даты

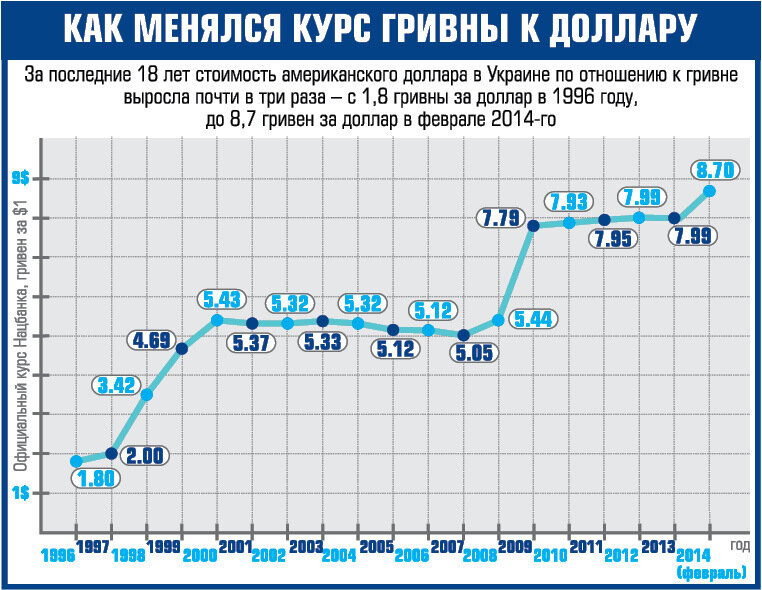

Что произошло с гривной за 20 лет

- Анастасия Зануда

- ВВС Украина

Автор фото, UKRINFORM

Підпис до фото,

Первые гривневые банкноты печатали в Канаде

2 сентября 1996 года в Украине в оборот была введена национальная денежная единица — гривна. В этот день по заранее установленному курсу в гривну были переведены все цены, тарифы, заработная плата, стипендии и пенсии, средства на банковских счетах.

Гривну планировали ввести еще с 1992 года — тогда в Канаде даже напечатали первые образцы банкнот, а на Луганском патронном заводе отчеканили первые монеты. Однако сначала ввели временную валюту — украинский рубль, который взял на себя экономические проблемы первых лет независимости, включая гиперинфляцию. В 1994 году инфляция составила 10256%.

Лишь определенная стабилизация 1995-1996 годов позволила вернуться к вопросу введения гривны.

25 августа 1996 года был обнародован указ президента Леонида Кучмы «О денежной реформе в Украине», согласно которому с 2 до 16 сентября гривна должна была заменить рубль.

Пересчет осуществлялся по курсу 100 тысяч карбованцев за одну гривну, при этом банковские вклады перечислялись без каких-либо ограничений и конфискаций.

Автор фото, UNIAN

Підпис до фото,

За четверть века независимости в Украине появился собственный банкнотно-монетный двор

С начала гривна была достаточно крепкой валютой — ее официальный курс к доллару составлял 1,8 грн.

Однако в 1998, 2008 и 2014 годах гривна пережила серьезные девальвации.

Как падала гривна

В августе 1998 года гривна обесценилась почти в три раза, после чего курс стал более 5 грн за доллар и оставался на таком уровне 10 лет.

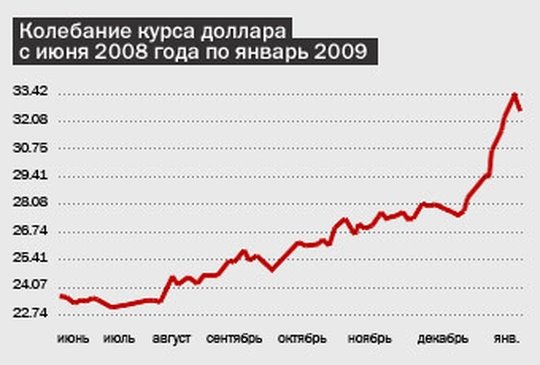

Из-за глобального финансового кризиса 2008 года курс гривны упал с 5,1 до 8 грн за доллар.

На таком уровне он продержался до зимы 2014 года — после побега из Украины президента Януковича гривна начала быстро падать и достигла 10 грн за доллар.

В течение всего 2014 года гривна продолжала терять свою стоимость, а в конце того года курс обвалился до 15-16 грн за доллар.

В феврале 2015 года Национальный банк отказался от политики фиксированного курса, действовавшей с момента введения гривны, и перешел к формированию плавающего курса, который определяется на межбанковском валютном рынке.

26 февраля 2015 года курс гривны достиг исторического минимума — более 30 грн за доллар. Однако впоследствии гривна укрепилась.

На начало 2016 года доллар стоил 24 грн. К концу лета текущего года гривна снова несколько потеряла в стоимости и с начала года девальвировала на 6%. При этом только за август девальвация составила 2,6%. На конец августа 2016 года официальный курс гривны к доллару составил 26,08.

В конце августа Нацбанк был вынужден вернуться к валютным интервенциям. В НБУ признали, что «в августе после пяти месяцев ревальвационного тренда умеренно выросла волатильность обменного курса гривны, особенно на наличном валютном рынке». Там объясняют это обострением ситуации на Донбассе и в Крыму и задержкой внешнего финансирования.

«Девальвационное давление на гривну усилилось главным образом из-за обострения ситуации вокруг Крыма и на востоке страны и сезонного роста спроса на наличные в иностранной валюте. Также психологическое давление на спрос на валюту привело к отсрочке получения официального внешнего финансирования», — говорится в Макроэкономическом и монетарном обзоре НБУ за август.

Более года — с начала августа прошлого года Украина не получала новых порций кредита от МВФ, к которой привязаны и львиную долю помощи других финансовых доноров Украины.

Автор фото, Getty

Підпис до фото,

В феврале 2015 года Национальный банк отказался от политики фиксированного курса и перешел к формированию плавающего курса

Некоторые экономисты считают, что гривна — одна из самых недооцененных валют мира. Они ссылаются на так называемый «Индекс Биг-Мака» (Big Mac index), который рассчитывает журнал Economist с 1986 года. Этот индекс рассчитывается на основании того, какое количество долларов нужно для покупки Биг-Мака.

В январе 2016 года в США он стоил 4,93 долларов, а в Украине — 1,54 доллара. Итак, по этому индексу, гривна недооценена на почти 70% и должна стоить 7,3 грн.

Самые живучие гривны

По данным НБУ, на одного украинца сейчас приходится 65 банкнот и 278 монет.

Наиболее распространенными банкнотами в обращении являются номиналы в 200, 100 и 1 грн. Наиболее распространенными монетами — 1, 5, 10 и 25 копеек.

Автор фото, unian

Підпис до фото,

Самая длинная жизнь — до 8 лет — у наиболее защищенных купюр в 500 грн

При этом дольше всего — 20-25 лет — живут монеты. А из банкнот самая длинная жизнь — до 8 лет — у наиболее защищенных купюр в 500 грн. Самые распространенные в обращении 100 и 200 купюры живут от 5 до 8 лет. Наименее выносливыми являются бумажные 1 грн. — Они выдерживают менее года.

О нас — Пиреус Банк в Украине

Skip to main content

Пиреус Банк

Познакомьтесь с нами лучше

Вас приветствует Пиреус Банк!

Мы международный банк, являющийся дочерним банком крупнейшей финансовой группы Греции и работающий в Европе. Банк был основан в 1916 году с головным офисом в Афинах, Греция.

Банк стратегически ориентирован на корпоративных и частных клиентов.

Пиреус Банк – это о людях и их нуждах. Мы пользуемся всеми доступными инструментами и руководствуемся клиенториентированными принципами, которые помогут лучше обслуживать наших клиентов.

Для малого и среднего бизнеса мы предлагаем полный цикл финансовых продуктов, отвечающих их потребностям.

Розничный банкинг – это все ежедневные банковские потребности в одном месте.

Пиреус Банк в Украине — Piraeus Financial Holdings S. A.

Немного справочной информации статистики

Группа Пиреус Банка начала свою деятельность в сентябре 2007 года после приобретения Международного Коммерческого Банка (МКБ).

Региональная сеть Пиреус Банк в Украине включает Днепропетровскую, Киевскую, Львовскую, Одесскую, Харьковскую и Черкасскую области.

Банк уполномочен Пенсионным фондом Украины производить выплату пенсий и денежной помощи, а также является участником Фонда гарантирования вкладов физических лиц. Пиреус Банк – член Форума ведущих международных финансовых учреждений (FLIFI), Американской торговой палаты в Украине (АСС), Европейской бизнес ассоциации (EBA).

Руководство банка

Правление банка

Наблюдательный совет

Яннис Кириакопулос

Председатель правления

Координирует работу структурных подразделений:

- – финансовый департамент

- – департамент казначейства

- – департамент персонала

- – управление кредитного андератийнга

- – юридический департамент

- – управление банковской безопасности

Показать ещеСкрыть

Илиас Музакис

Член правления

координирует работу структурных подразделений:

- – управление розничного бизнеса

- – департамент информационных технологий

- – управление по работе с проблемными активами и административным вопросом

Показать ещеСкрыть

Ирина Стахурская

Член правления

Координирует работу структурных подразделений:

- – перационно-организационный департамент

- – управление финансового мониторинга

- – управление информационной безопасности

Показать ещеСкрыть

Наши достижения и история

Достижения

История

2021

- ТОП-15 в рейтинге надежности средних и маленьких банков. Рейтинг представлен изданием Деньги.

- Пиреус Банк занял 13-ю позицию рейтинга самых надежных банков Украины по индексу FinScore, рейтинг YouControl.

2020

- Пиреус Банк вошел в ТОП-15 самых надежных банков Украины, рейтинг издания Новое Время.

- Пиреус Банк стал первым в рейтинге надежности средних и небольших банков с активами менее 15 млрд грн, который проводил журнал ДЕНЬГИ.

- Пиреус Банк вошел в ТОП-15 рейтинга финансового здоровья банков Украины, проведенного Международным центром перспективных исследований, который производится на анализе данных за первый квартал 2020г.

2019

- Пиреус Банк получил долгосрочный кредитный рейтинг по национальной шкале uaAA от РА Стандарт-Рейтинг.

- Пиреус Банк включен в рейтинг 20-ти самых надежных банков Украины и занял 13-е место рейтинга.

- Пиреус Банк занял 15-ю позицию среди 40 банков в рейтинге финансового здоровья банков Украины, проведенного Международным центром перспективных исследований (МЦПИ) при поддержке экспертов Независимой ассоциации банков Украины, основанного на анализе данных за первое полугодие 2019 года.

- Первое место в рейтинге надежности средних розничных банков (с активами менее 15 млрд грн и с депозитным портфелем свыше 1 млрд грн на 1.07.19 г.) в августе т.г. и стал единственным банком с суммарным рейтинговым баллом на уровне 1.

- Минфин включил Пиреус Банк в ТОП-20 самых устойчивых банков за 2 квартал 2019 года, основанный на анализе информации из официальных и открытых источников.

2018

- ЕБРР и Пиреус Банк Украина подписали договор об участии в Программе содействия торговле.

- Пиреус Банк вошел в ТОП-10 в 4 номинациях: «Ссуды на МСБ», «Интернет-банкинг», «Ипотечный кредит» и «Лучший ТОП-менеджер» в ежегодном рейтинге Финансового клуба «ТОП-50 банков Украины» по версии «Financial» club».

- Пиреус Банк вошел в ТОП-3 в двух номинациях по рейтингу, подготовленному «Простобанк Консалтинг»: «Лучший ипотечный кредит на вторичном рынке 2017 года» и «Лучший депозит для частных лиц».

Документы банка

Все документы

Реквизиты Банка

| Адрес главного офиса Пиреус Банка в Украине | Украина, 04119, г. Киев, ул. Белорусская, 11 |

| Телефоны | +38 (044) 495-88-88, 593-75-29 |

| [email protected] | |

| Пресслужба | Тел./факс: +38 (044) 495-88-88 e-mail: [email protected] |

| Реквизиты | АО «ПИРЕУС БАНК МКБ» Юридический адрес: 04119, г. Киев, ул. Белорусская, 11 |

| Почтовый адрес | 04119, г. Киев, ул. Белорусская, 11 |

| МФО | 300658 |

| Код ЕГРПОУ | 20034231 |

| ИНН | 200342326652 |

| SWIFT код | ICBIUAUK PIRAEUS BANK ICB, JSC 11 BILORUSKA 04119 KYIV |

| Адрес главного офиса ПИРЕУС БАНКА | Греция, 10564, г. Афины, ул. Америкис, 4 тел. +30 210 33 35 000 www. piraeusbank.gr |

как в США начался мировой финансовый кризис 2008 года — РТ на русском

10 лет назад начался самый масштабный в послевоенной истории экономический кризис. 15 сентября 2008 года о своём банкротстве объявил один из крупнейших инвестиционных банков США Lehman Brothers. Следом за ним прекратили существование ряд других ведущих финансовых организаций Соединённых Штатов. К концу 2008 года кризис затронул большинство стран мира. Обвал экономики усугубил ситуацию с выплатой кредитов и значительно ухудшил материальное положение сотен миллионов людей. Эксперты считают, что Вашингтон не извлёк уроков из событий десятилетней давности и может повторить ошибки прошлого.

15 сентября 2008 года один из ведущих инвестбанков США Lehman Brothers обратился в суд с заявлением о своём банкротстве. Долги финансового гиганта составили $613 млрд.

Этот день принято считать отправной точкой острой фазы мирового финансового кризиса, который по масштабам уступает только Великой депрессии (1929—1933). Следом за Lehman Brothers в критической ситуации оказались и другие американские транснациональные банки — Bear Stearns, Merrill Lynch, Goldman Sachs, Morgan Stanley, а также ведущие ипотечные компании Fannie Mae, Freddie Mac и AIG.

Острейший кризис

Финансовому коллапсу предшествовал острейший ипотечный кризис в США, начавшийся в середине 2007 года. Правительство Соединённых Штатов стремилось сделать покупку жилья более доступной для малоимущих. В частности, американские власти практиковали искусственное ограничение роста ипотечных ставок.

Банки фактически заставляли снижать их требования к материальному положению заёмщиков. Одновременно рынок Соединённых Штатов заполонило множество ипотечных ценных бумаг, облигаций и других финансовых инструментов, которые были, по сути, ничем не обеспечены.

В первой половине 2000-х годов ситуация на ипотечном рынке США доходила до абсурда: банки порой даже не требовали первоначального взноса и сведений о заработной плате.

Как пояснил RT политолог-американист, член-корреспондент Академии военных наук Сергей Судаков, до 2008 года финансовая система США позволяла небогатым американцам покупать дорогое жильё в пригородах и приобретать автомобили почти на каждого члена семьи. Однако в первой половине 2007 года доля «проблемных» кредитов» достигла 12%, а долги домохозяйств — 127% от уровня доходов. Взявшие ипотеку малоимущие семьи уже не могли обеспечивать свои обязательства, а банки начали отказывать им в рефинансировании долгов.

В беседе с RT экс-зампред Центрального банка России, первый вице-президент Ассоциации региональных банков Александр Хандруев заявил, что главной причиной кризиса в США стали «хищнические действия финансовых корпораций». По его мнению, банки выпустили избыточное количество облигаций, «в основе которых лежали дешёвые ипотечные кредиты».

- 15 сентября 2008 года индекс Доу-Джонса рухнул на сотни пунктов. Уже в октябре обвал фондового рынка стал рекордным для США за последние 20 лет

- Reuters

- © Brendan McDermid

«Кризис десятилетней давности возник из-за неконтролируемой выдачи ипотечных кредитов со сниженными требованиями при их получении.

Как полагает эксперт, одной из главных причин катастрофы стала зависимость органов надзора от крупных финансовых корпораций. При этом, по его словам, в Lehman Brothers «до самого конца рассчитывали на поддержку государства».

В июне 2018 года официальный представитель Международного валютного фонда (МВФ) Джерри Райс назвал кризис 2008 года «наихудшим» в современной истории. По его словам, последствия коллапса мировая экономика ощущает все последние десять лет.

Масштабное падение

Финансовый коллапс в США почти мгновенно отразился на глобальной экономике. В конце 2008 года последствия кризиса ощутила банковская система, а потом и реальный сектор Европы, России и стран Азиатско-Тихоокеанского региона (АТР). Подавляющее большинство государств встретило 2009 год бурным ростом количества невыплаченных кредитов, масштабным падением промышленного производства и самым мощным со времён Великой депрессии увеличением безработицы.

По разным подсчётам, в 2009 году мировой ВВП сократился на 0,75—2,3%, мировая торговля — более чем на 10%. Валовой внутренний продукт РФ уменьшился на 7,9%, Германии — на 5,6%, Великобритании — на 4,3%, Франции — 2,9%, США — на 2,4%, Японии — на 5,4%.

Финансовый кризис в значительно меньшей степени затронул Китай, экономика которого с 1990-х годов росла в среднем на 10%. По данным Нацбанка КНР, в 2007 году ВВП Поднебесной увеличился на 14,2%, в 2008 году — на 9,6%, а в 2009 году — на 9,2%.

На страницу галереи

Чтобы поддержать банковский сектор, который занимается кредитованием населения и бизнеса, финансовые регуляторы ведущих стран понизили ключевые ставки, провели частичную национализацию экономики и оказали терпящим бедствие организациям помощь на триллионы долларов. Например, объём «антикризисного пакета» в ФРГ составил €500 млрд, а МВФ выделил заёмщикам $1,5 трлн.

Тем не менее обуздать кризис в 2008—2009 годах не удалось. В 2010-м обвал экономики вызвал колоссальный рост государственной задолженности. В критической ситуации оказалась Греция, на спасение которой была брошена львиная доля европейских финансовых резервов.

Кризис ударил по благосостоянию сотен миллионов людей. Граждане США, ЕС, РФ и ряда азиатских стран столкнулись с невозможностью своевременно выплачивать долги из-за массовых сокращений и отсутствия новых рабочих мест. В 2009 году проблема безработицы коснулась почти 200 млн человек.

«Трампо-бум»

По мнению Судакова, США не извлекли уроков из коллапса 2008 года и сейчас могут повторить те ошибки, которые совершали раньше.

«Вместо лопнувшего в 2008 году банка Lehman Brothes ныне все его функции продолжает выполнять Bank of America и Chase Manhattan Bank. А это значит, что вероятность нового эксцесса весьма высока и Трампо-бум может случиться в любой момент», — подчеркнул эксперт.

Также по теме

Теория большого долга: как крах золотого стандарта привёл к глобальному господству доллара

50 лет назад президент США Линдон Джонсон подписал закон об отмене золотого обеспечения доллара. Этот день стал закатом…

Судаков также считает, что Соединённые Штаты в настоящее время нуждаются в реформировании Федеральной резервной системы, которая была создана в 1913 году. «Если не будет реформироваться эта система, то уже в ближайшие год-полтора мы увидим предвестников кризиса, похожего на 2008 год», — заявил эксперт.

Александр Хандруев согласен с тем, что США продолжают совершать одни и те же ошибки. «Даже те поправки, которые были приняты в мае в Америке относительно регулирования банковской сферы, показывают, что влияние на рынок крупнейших банков будет лишь усиливаться», — сказал эксперт.

По его словам, сегодня стоимость финансовых активов по-прежнему чрезмерно завышена, а именно это и стимулирует образование финансовых пузырей.

«Динамика, с которой идёт разбухание фондовых индексов, уже в ближайший год может вызвать проблемы. Хотя, конечно, точно предсказать обвал не может никто», — подчеркнул Хандруев.

При этом замдекана факультета мировой экономики и политики ВШЭ Андрей Суздальцев в беседе с RT отметил, что экономики многих государств по-прежнему сильно связаны с финансовой системой США, а потому в случае повторения кризиса в Америке он непременно вызовет цепную реакцию. : В пользу «Ураниум Уан Груп» разрешено произвести отчуждение компаниям:

Uranium One Netherlands B. V.— 50-% доли участия в компании «Каратау»

Uranium One Utrecht B. V.— 30-% доли участия в СП «Хорасан-U»

Uranium One Rotterdam B. V.— 70-% доли участия в СП «Южная горно-химическая компания».

marker: еврику в обратную сторону, чет он перепутал))

Cfnc: marker (20:30), очень сильный уревен,мы говорили

Море: marker (20:30), согладзэ

sophisto: 16:15 Kabbalist: sophisto (16:11), Устройся на работу, хоть польза стране будет.

да

sophisto: 16:15 Kabbalist:сам то под кем стоишъ?

sophisto: поллитра купил ,поллитра подарили ,давно сотского г***а не пил ,поменял тренировку по каратэ на бухнуть , ветер был сильныи ,шнопак продувал,КАББАЛИСТ . DC` LT;EHBIM . DSGECRFB GBCWF ,TP NHECJD. DJLRB E VTYZ YF DC. YJXM…)))

CB_: sophisto (21:20), подо мной)

sophisto: ,

sophisto: http://www.astronet.ru/db/moon/moontable.html?cur_year=2023&ph0=on&ph2=on&ph3=on&ph4=on

sophisto: CB_ (21:24), извиняюсь сразу не понял ответ ))

sophisto: CB_ (21:24), за неготь дежуришь , кто из вас , лет 10 назад подоглели меня на перцовку немировку,а вообще ни о чём,,,хорошо что водки наворовал на всю ночь , плохо то , что пьяным об сосну можно травмироваться, но, посмотрим ,что будет завтра ,а пока по мьакану , скотского,, во славу русского оружия ,,ура

sophisto: жиых нет походу )) ,ничё мы с путиным на кухне ваши яхты,виллы, биткоины , имеем посчитать ))) на заод накуи в три смены )) всех ,голожопые голодранцы ))

php?showuser=27929″>sophisto: https://www.youtube.com/watch?v=pzZDSbiuWqs

sophisto: https://youtu.be/Hbkiz06RZ1U

sophisto: https://youtu.be/Hbkiz06RZ1U

Kabbalist: sophisto (21:20), Я с Финкелем работаю. Из Одессы. На Брайтон Бич его каждый знает. Остальные все — примазавшиеся.

Kabbalist: И примазавшихся мы будем жестко отсекать. Я бы даже сказал — обрезать.

Galina: кто-нбудь смотрел немецкий сериал Тьма?

https://www.youtube.com/watch?v=ESEUoa-mz2c

Dark | Teaser [HD] | Netflix

marker: Страны фашистской «оси» вновь собираются в поход на Россию.

https://ria.ru/20230301/pokhod-1854948166.html

неплохая статья.

php?showuser=3338″>marker: Galina (00:10),

у наших рейтинг высокий

https://lordserial.run/zarubezhnye-serialy/237-tma-v5.html

marker: Express: Зеленский в ужасе от неминуемой стратегической победы Путина.

МОСКВА, 1 мар — РИА Новости. Президент Украины Владимир Зеленский боится, что группировка ВСУ в Артемовске вот-вот падет под натиском российской армии, пишет обозреватель британской газеты Express Майкл Ноулз.

«

«Владимир Путин усиливает давление на город Бахмут (украинское название Артемовска. — Прим. ред.). Владимир Зеленский признает, что защищать его становится все труднее», — говорится в статье.

https://ria.ru/20230301/zelenskiy-1855184129.html?utm_source=yxnews&utm_medium=desktop

он о чем то стал подозревать)

marker: Galina (00:10),Ничего так вырожденцы снимают, смотрю третью серию)

php?showuser=11771″>Galina: marker (02:27), у нас тоже рейтинг высокий. досмотрела трейтий сезон вчера. интересно задумано и снято но утомляет запоминать кто есть кто. и вообще чем больше смотрищь тем меньше симпатичны все герои там

harlowbutler: Galina (00:10), интересное имя у режиссера

endm: marker (00:19), афтору статьи надо посетить берлин и нитак сказать наскокоим а нидельку тама побродить :))

endm: Председатель КНР Си Цзиньпин 1 марта в Доме народных собраний провел переговоры с Президентом Республики Беларусь А. Лукашенко, находящимся в Китае с государственным визитом…

Си Цзиньпин подчеркнул, что у Китая и Беларуси прочная нерушимая дружба. Стороны должны постоянно укреплять политическое взаимодоверие, всегда быть друг для друга истинным другом и надежным партнером. КНР высоко ценит твердую поддержку со стороны Беларуси справедливой позиции Китая по вопросам, касающимся Тайваня, Синьцзяна, Сянгана и прав человека

🙂 e грыгорыча чуйко шо писец

php?showuser=140″>Cfnc: Сейчас сложилась уникальная ситуация, когда можно положить конец конфликту на Украине, заявил президент Белоруссии Александр Лукашенко.

К вопросу о чуйке Лукашенко

Cfnc: https://www.mk.ru/politics/2023/03/02/voennaya-mysl-rf-razrabatyvaet-novuyu-strategiyu-deystviy-na-sluchay-napadeniya-ssha.html

Cfnc: Очень любопытно,как почувствуют себя держатели доллара в момент реального нарастания угрозы конфликта.

Что делает Байден-я не понимаю.я понимаю сложное положение доллара,понимаю размер…мне кажется,что первая ошибка была допущена ещё в конце эпохи Клинтона,потом при мягкой посадке дот кома…,что моментально практичнски привело к следующему большому кризису в 2008…

но основная-канеш Бернанке -пойнт оф но ретёрн…

Но даже сейчас ещё остаются возможности для относительно мягкой посадки …

Эскалация же конфликта с реальной опасностью. ..

Не понимаю,правда не понимаю,прежде всего-чего он хочет добиться ?

Cfnc: 10 летки 4.026-браво,браво

CB_: спят все, Стасик)

CB_: говорите тише)

marker: Доброго времени суток,друзиа!)

Cfnc: США пытаются выяснить, готовы ли их союзники ввести санкции в отношении Китая, если он окажет помощь России в связи со спецоперацией по защите Донбасса. Об этом 1 марта сообщило агентство Reuters со ссылкой на источники в Вашингтоне.

По информации агентства, консультации находятся на предварительном этапе и в первую очередь ведутся со странами G7. При этом не уточняется, о каких именно возможных санкциях может идти речь. Согласно данным источников, соглашение по каким-либо конкретным ограничениям пока достигнуто не было.

Как сообщает Reuters, Вашингтон предоставил одной из стран, с которой была проведена консультация, лишь «скудные разведданные», которые могли бы говорить о возможном намерении Китая оказать России «военную помощь».

Ранее, 28 февраля, американский госсекретарь Энтони Блинкен заявил, что КНР ждут серьезные проблемы не только в отношениях с США, но и с другими странами, если Пекин будет поддерживать Москву в конфликте на Украине. Он выразил надежду, что в Китае серьезно отнесутся к этим предупреждениям.

Cfnc: CB_ (09:06), пестеть команды не было,бро!)

marker: Cfnc (09:03), идем на октябрьский перехай,судя по графику,а там и 4,8% в перспективе вижу,а это пестец)

marker: Galina (00:10), весьма не плохой сериал немчура сняла)

marker: Cfnc (09:11), откровенно наезжают на Китай, типа не дружите с Росией,иначе вам песта))

php?showuser=3338″>marker: в интересное время живем, это вам не брежневский советский застой)

Cfnc: marker (09:12), я о том же.,вся новостная лента «голосует «за»

Что они делают-я не понимаю.

CB_: Cfnc (09:12), так а шо ж ты без команды?)

marker: Cfnc (09:01), он хочет всех убедить что у него еще стоячий, хотя на самомо деле уже висячий,но он упорно этого не хочет понимать, но Россия, как вежливая дама,ему на это деликатно укажет))

marker: Cfnc (09:15), по сипи

Cfnc: marker (09:14), я про доллар,маркер.они активнейшим образом пилят сук на котором сидят,причем с двух рук одновременно.

Мне стало страшно,когда Блинкин отменил визит в Штаты из за шара…

Любой риск реальной эскалации конфликта с прямым участием Америки-в ситуации фактической угрозы дефолта при 31,4 трлн. ..и отсутствии консенсуса…приведёт к появлению консенсуса по расширению планки госдолга,канеш,но с колоссальными рисками одновременной продажи держателями…поскольку риски конфликта с одновременно и РФ и Китаем особой перспективы для них…не несёт…

Я думаю,что эту двухходовку понимаю не только я ,маркер

Cfnc: marker (09:21), резинка оттрусов,маркер…имеет предел прочности

marker: marker (09:21), по сипи

https://ibb.co/XD6NmWS

если помнишь,я постил несколько месяцев назад, белую линию рисовал с предположительной коррекцией, там дивер был,все вышло точно как и рисовал, сейчас мы там на кирпич месяц назад нарвались, куда поедут дальше я теперь хз, но картинка на виклях красноречивая) Либо вот прям щя сипи срочно нужно вверх, либо его подавят дальше, а судя по дохе подавят таки.

marker: marker (09:12), а потом и на 5,2 на уровень 2007 года,а потом пистец, эээ,каскадные продажи фонды, то,се, 33 год))

php?showuser=3338″>marker: Cfnc (09:22), да, ситуевина куевая, прямо скажем.

marker: Cfnc (09:23), стринги,как в былые времена?!))

Море: дохи значит того, прут…

красота)

marker (09:09), CB_ (09:06), Cfnc (08:43), endm (05:26),

джорно всем! как по старинке.

Cfnc: marker (09:26), я об этом же,я ж об этом говорю уже сколько!

Тот отскок,который они смогли устроить сейчас,канеш,оттянул момент…но ситуацию принципиально то не изменил…

Зато добавил сложностей нищающим странам третьего мира-читай новости из Ливана,про Египет,нигерию уже говорили…

Дефолты ,если таковые будут, повлекут банковские кризисы кредиторов…

А если они не будут повышать ставку,дно для нефти будет в районе 100 и эфыективность санкций уйдет в район цифры 0

php?showuser=3338″>marker: Море (09:35), доровеньки тарричОк!))

marker: Cfnc (09:35), мне интересны события дальше)) Все развивается оч быстро))А отскок, да,я рисовал его таким,а что потом я не знал,а вышло что 4179/80 пройти не смогли и сейчас валимся, интерсно,оч интересно))

marker: и эти обострения с Китаем, и арабы амеров опять таки слегка прокинули,как мне показалось)

marker: чувствуют западэнцы что теряют, теряют хватку)

CB_: вчера вот вспомнилось про нибиру.. а тут,оказывается, юи риа новости тоже вспомнили давеча: https://ria.ru/20230207/nibiru-1850032727.html

CB_: на подлёте уже,видать)

Cfnc: Европейские элиты пытаются сопротивляться ускоренному разводу с Китаем, пишет обозреватель РИА Новости Петр Акопов.

В своей статье он отмечает, что Пекин не питает на этот счет иллюзий.

В руководстве Китайской Народной Республики понимают, что политика Европы на китайском направлении становится все более ведомой США, поделился своей точкой зрения автор публикации.

Несмотря на это, в Европе осознают цену, которую будут вынуждены заплатить за это, и потому что не видят никакой серьезной «китайской угрозы», говорится в материале.

Разрушение связей Европы и Пекина поставит ЕС на колени, встать с которых будет невозможно, резюмировал Акопов.

Cfnc: Удивительно, что никто из СМИ ,ни в одной стране,кстати,не говорит о реальной безысходности(пока что это выглядит именно так) в отношениях между США и Китаем…

Я напомню,что в первой части марлезонского балета-Китай пытался договориться с Трампом,пойдя на уступки по свинине и сое…но когда конфликт стал разрастаться,они свернули контакты и сказали-«ОК,подождем Байдена «-сейчас,когда стало понятно,что «добрым следователем» был всё таки Трамп. ..а ждать ДеСантиса бессмысленно…поскольку антикитайская позиция-его основной козырь…

Америка просто не оставляет Китаю никакого другого пути,кроме союза с Россией…

Так,какмне кажется,выглядит ситуация сегодня…

Море: бориска джонсон на генсека нато собрался, столтенберг же уходит (по сроку).

забавно.

Море: бориска джонсон на генсека нато собрался, вместо уходящего столтенберга.

забавно.

Море: напишешь раз, упс-502, перегрузишь страницу, нет ничего…

пишешь ещё раз, херакс, как из табакерки предыдущее сбщ появляется))

нубиру однозначно к земле подлетает.

marker: Море (10:27), фсб за нами следит,а еще анунаки!)

news_robot: Господа, в разделе Валютный рынок появился новый комментарий

php?showuser=22166″>Море: marker (10:32), они что по очереди?

История обменного курса валют

Доллар США (USD) и Украинская гривна (UAH) за 2007 год. Центральный банк Российской Федерации (ЦБ РФ)

Для просмотра этого сайта в вашем браузере должен быть включен JavaScript.

Как включить Javascript

Обмен

Текущий курс USD/UAH

Текущий курс UAH/USD

Источник: Центральный банк Российской Федерации (1996, 1997, 1998, 1999, 2000, 2001, 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014, 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023 )

Также доступны:

бесплатные курсы валют (FCR) — ( 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023)

Yahoo Finance (Yahoo!) — ( 2013, 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023)

Национальный банк Украины (НБУ) — ( 2015, 2016, 2017, 2018, 2019)

Национальный банк Республики Беларусь (НБРБ) — ( 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023)

Национальный Банк Республики Казахстан (НБК) — ( 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023)

Графики биткойнов (Bitcoin charts) — ( 20022)

Капитализация рынка криптовалюты (CMC) — (2022)

Центральный банк Азербайджана (CBAR) — (2014, 2015, 2016, 2017, 2018, 2019, 2020)

Dec 31

5,09

Dec 30 0004

5. 09

5,09

Dec 300004

5.09

. 29 декабря

5,09

28 декабря

5,09

27 декабря

5.09

Dec 26

5.08

Dec 25

5.09

Dec 24

5.08

Dec 23

5.08

Dec 22

5.08

Dec 21

5.08

Dec 20

5,08

декабря 19

5,08

декабря 18

5,08

декабрь 17

5,08

декабрь 16

5,08

декабрь 15

5,08

Degna1,1

5.07

5,08

Degna10004

5.07

5,08

Degine Degna 140004 5.07 9000

5,08

Degine Degnail0004

Dec 13

5.07

Dec 12

5.07

Dec 11

5.08

Dec 10

5.07

Dec 09

5.07

Dec 08

5.07

Dec 07

5.07

декабря 06

5.07

декабрь 05

5.06

декабрь 04

5. 07

декабрь 03

5,07

декабря 02

5.07

Degna 010004

5.07

5.07

Degnal Degnal Degnal Degnal Degnal0003 Nov 30

5.07

Nov 29

5.07

Nov 28

5.07

Nov 27

5.07

Nov 26

5.07

Nov 25

5.07

Nov 24

5.07

23 ноября

5.07

ноябрь 22

5.07

ноябрь 21

5,07

ноябрь 20

5,07

Nov 19

5,06

Nov 18

5,06

Nov 18

5,06

0004

5.06

Nov 16

5.07

Nov 15

5.06

Nov 14

5.06

Nov 13

5.07

Nov 12

5.07

Nov 11

5.07

Nov 10

5.07

Nov 09

5.06

Nov 08

5.06

Nov 07

5.06

Nov 06

5.06

Nov 05

5. 06

Nov 04

5.06

Nov 03

5.06

Nov 02

5.06

Nov 01

5.06

Oct 31

5.05

Oct 30

5.06

Oct 29

5.05

Oct 28

5,05

октября 27

5.05

октября 26

5,05

Октябрь 25

5,05

Октябрь 24

5,05

Октябрь 23

5,05

.0004

Oct 21

5.05

Oct 20

5.05

Oct 19

5.05

Oct 18

5.05

Oct 17

5.05

Oct 16

5.05

Oct 15

5.05

октябрь 14

5,05

октября 13

5,05

Октябрь 12

5,05

октября

5,04

октября 100004

0003 Oct 08

5.05

Oct 07

5.05

Oct 06

5.05

Oct 05

5.04

Oct 04

5.04

Oct 03

5. 04

Oct 02

5.03

Октябрь 01

5,04

сентября 30

5,04

Sep 29

5,04

сентябрь 28

5,03

Sep 27

5,03

Sep 26

5,03 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000

5.03

Sep 24

5.03

Sep 23

5.03

Sep 22

5.03

Sep 21

5.03

Sep 20

5.03

Sep 19

5.03

Sep 18

5.03

сентябрь 17

5.03

сентябрь 16

5,03

сентябрь 15

5,03

Sep 14

5,03

Sep 13

5,03

SE0003 5.03

Sep 11

5.03

Sep 10

5.03

Sep 09

5.03

Sep 08

5.03

Sep 07

5. 03

Sep 06

5.03

Sep 05

5.03

Sep 04

5.03

Sep 03

5.03

Sep 02

5.03

Sep 01

5.03

Aug 31

5.03

Aug 30

5.03

Aug 29

5.03

Aug 28

5.03

Aug 27

5.03

Aug 26

5.03

Aug 25

5.03

Aug 24

5.03

Aug 23

5.03

август 22

5,03

август 21

5,03

Аг. 20

5,03

Август 19

5,03

Авг 18

0003 августа 16

5,03

август 15

5,03

Аг. Авг 09

5.03

август 08

5.03

август 07

5,03

август 06

5,03

август 05

5,03

5,03 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 3 5,03

0004

5. 03

Aug 02

5.03

Aug 01

5.03

Jul 31

5.03

Jul 30

5.03

Jul 29

5.03

Jul 28

5.03

Jul 27

5.03

июля 26

5,03

июля 25

5,03

июля 24

5,03

июля 23

5,03

июля 22

5,03

5,03

9

5,03

9000 3,03

9

5,03

5,03

5,03

.0003 5.03

Jul 20

5.03

Jul 19

5.03

Jul 18

5.04

Jul 17

5.03

Jul 16

5.04

Jul 15

5.04

Jul 14

5.04

Jul 13

5.04

Jul 12

5.04

Jul 11

5.05

Jul 10

5.05

Jul 09

5.05

Jul 08

5. 05

Jul 07

5.05

Jul 06

5.05

Jul 05

5.05

Jul 04

5.05

Jul 03

5.05

Jul 02

5.05

Jul 01

5.05

июня 30

5.05

Jun 29

5.05

28

5,05

Jun 27

5,05

Jun 26

5,05

25

5,05

0003 Jun 24

5.05

Jun 23

5.05

Jun 22

5.05

Jun 21

5.05

Jun 20

5.05

Jun 19

5.05

Jun 18

5.05

17 июня

5,05

Jun 16

5,05

Jun 15

5,05

Jun

5,05

13

5,05

12

5,05

5,05

июнь

5,05

9000 3 5,05

.0004

5.05

Jun 10

5.05

Jun 09

5.04

Jun 08

5.05

Jun 07

5. 05

Jun 06

5.04

Jun 05

5.04

Jun 04

5.04

Jun 03

5.04

Jun 02

5.04

Jun 01

5,04

май 31

5,04

май 30

5.04

5.04

.0003 5.04

May 28

5.04

May 27

5.04

May 26

5.04

May 25

5.04

May 24

5.04

May 23

5.04

May 22

5,04

май 21

5.04

май 20

5,04

май 19

5,04

май 18

5,04

май 17

5,04

May 16004

5.04

5.04

May 16004

5.04

5.04

.0004

May 15

5.04

May 14

5.04

May 13

5.04

May 12

5.04

May 11

5.04

May 10

5.05

May 09

5. 05

мая 08

5,05

май 07

5,05

май 06

5,05

май 05

5,05

май 04

5,05

May 03

5,05

May 03

9

.0003 May 02

5.05

May 01

5.05

Apr 30

5.05

Apr 29

5.05

Apr 28

5.06

Apr 27

5.06

Apr 26

5.06

Апрель 25

5,06

апрель 24

5,06

апрель 23

5,06

апрель 22

5,06

21

5,06

20 0004

5,06

апрель

5.06

Apr 18

5.06

Apr 17

5.06

Apr 16

5.06

Apr 15

5.06

Apr 14

5.06

Apr 13

5.06

Apr 12

5.06

апрель 11

5.06

Апрель 10

5,06

Апрель 09

5,06

Апрер 08

5,06

APR 07

5,06

5. 06

5,06

0003 5.06

Apr 05

5.06

Apr 04

5.06

Apr 03

5.06

Apr 02

5.06

Apr 01

5.06

Mar 31

5.06

Mar 30

5,06

март 29

5,06

март 28

5,06

март 27

5,06

март 26

5,06

март 25

5,06

марта

5.06

5,06

марта 240004

5,06

5,06

марта 24 000

5.06

5,06

.0004

Mar 23

5.06

Mar 22

5.06

Mar 21

5.06

Mar 20

5.06

Mar 19

5.06

Mar 18

5.06

Mar 17

5.06

март 16

5,06

март 15

5,06

март 14

5,06

март 13

5,07

март 12

0003 Mar 10

5.06

Mar 09

5. 06

Mar 08

5.06

Mar 07

5.06

Mar 06

5.06

Mar 05

5.06

Mar 04

5.06

Март 03

5.06

Март 02

5.06

Март 01

5,06

ФЕВ 28

5,06

Феб 27

5,06

Feb 26

5.069 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000

5.06

Feb 24

5.06

Feb 23

5.06

Feb 22

5.06

Feb 21

5.06

Feb 20

5.06

Feb 19

5.06

Feb 18

5.06

февраля 17

5.06

ФЕВ 16

5,06

ФЕВ 15

5,07

ФЕВ 14

5,06

ФЕВ 13

5,06

FEB 12

5,06

FEB. 0003 5.06

Feb 11

5.06

Feb 10

5.06

Feb 09

5.07

Feb 08

5.07

Feb 07

5.07

Feb 06

5.07

Feb 05

5.07

ФЕВ 04

5.07

ФЕВ 03

5.07

ФЕВ 02

5,07

ФЕВ 01

5,07

Ян.0004

январь 29

5,07

январь 28

5,07

Январь 27

5,07

Январь 26

5,06

Ян.

января 22

5,06

январь 21

5,06

Январь 20

5,06

Январь 19

5,06

Январь 18

0003 Jan 16

5.06

Jan 15

5.05

Jan 14

5.05

Jan 13

5.05

Jan 12

5.05

Jan 11

5.05

Jan 10

5.06

09 января

5,04

Январь 08

5,04

Январь 07

5,04

Январь 06

5,04

Январь 05

5,04

Ян. 0004

5,04

02 января

5,04

01 января

5,04

*Приведенные выше графики и данные основаны на последних внутридневных или фиксированных дневных ставках (в зависимости от того, что доступно). История обменного курса валют

Украинская гривна (UAH) и Доллар США (USD) за 2007 год. Центральный банк Российской Федерации (ЦБ РФ)

Для просмотра этого сайта в вашем браузере должен быть включен JavaScript.

Как включить Javascript

Обмен

Текущий курс UAH/USD

Текущий курс USD/UAH

Источник: ЦБ РФ ( 1996, 1997, 1998, 1999, 2000, 2001, 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2013, 21 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023 )

Также доступно:

бесплатные курсы валют (FCR) — ( 2015, 2016, 2017, 2018, 2019, 2023, 2020 )

Yahoo Finance (Yahoo!) — ( 2013, 2014, 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023)

Национальный банк Украины (НБУ) — ( 2015, 2016, 2017, 2018, 2019 )

Национальный банк Республики Беларусь (НБРБ) — ( 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023)

Национальный банк Республики Казахстан (НБК) — ( 2015, 2016, 2017, 2018 , 2019, 2020, 2021, 2022, 2023)

Графики биткойнов (графики биткойнов) — ( 2022)

Рыночные капитализации криптовалют (CMC) — ( 2022)

Центральный банк Азербайджана (CBAR) — (2014, 2015, 2016, 2017, 2018, 2019, 2020)

декабрь 31

0,197

декабрь 30

0,197

декабрь 29

0,196

Decure

декабрь 2

0,196

9000 40003

. 0.197

Dec 27

0.197

Dec 26

0.197

Dec 25

0.197

Dec 24

0.197

Dec 23

0.197

Dec 22

0.197

Dec 21

0.197

Dec 20

0.197

Dec 19

0.197

Dec 18

0.197

Dec 17

0.197

Dec 16

0.197

Dec 15

0.197

Dec 14

0.197

декабрь 13

0,197

декабрь 12

0,197

декабрь 11

0,197

декабрь 10

0,197

декабрь 09

0,197

Decail7

Dec 07

0.197

Dec 06

0.197

Dec 05

0.197

Dec 04

0.197

Dec 03

0.197

Dec 02

0.197

Dec 01

0.197

Nov 30

0.197

Nov 29

0.197

Nov 28

0.197

Nov 27

0. 197

Nov 26

0.197

Nov 25

0.197

Nov 24

0.197

Nov 23

0.197

Nov 22

0.197

Nov 21

0.197

Nov 20

0.197

Nov 19

0.197

Nov 18

0.197

Nov 17

0.197

Nov 16

0.197

Nov 15

0.198

Nov 14

0.198

Nov 13

0.197

Nov 12

0.197

Nov 11

0.197

Nov 10

0.197

Nov 09

0.197

Nov 08

0.197

Nov 07

0.198

Nov 06

0.198

Nov 05

0.198

Nov 04

0.198

Nov 03

0.198

Nov 02

0.198

Nov 01

0.198

Oct 31

0.198

Oct 30

0.198

Oct 29

0.198

Oct 28

0.198

Oct 27

0. 198

Oct 26

0.198

Oct 25

0.198

Oct 24

0.198

Oct 23

0.198

Oct 22

0.198

Oct 21

0.198

Oct 20

0.198

Oct 19

0.198

Oct 18

0.198

Oct 17

0.198

Oct 16

0.198

Oct 15

0.198

Oct 14

0.198

Oct 13

0.198

Oct 12

0.198

Oct 11

0.198

Oct 10

0.198

Oct 09

0.198

Oct 08

0.198

Oct 07

0.198

Oct 06

0.198

Oct 05

0.198

Oct 04

0.198

Oct 03

0.198

Oct 02

0.199

Oct 01

0.199

Sep 30

0.199

Sep 29

0.199

Sep 28

0.199

Sep 27

0.199

Sep 26

0. 199

Sep 25

0.199

Sep 24

0.199

Sep 23

0.199

Sep 22

0.199

Sep 21

0.199

Sep 20

0.199

Sep 19

0.199

Sep 18

0.199

Sep 17

0.199

Sep 16

0.199

Sep 15

0.199

Sep 14

0.199

Sep 13

0.199

Sep 12

0.199

Sep 11

0.199

Sep 10

0.199

Sep 09

0.199

Sep 08

0.199

Sep 07

0.199

Sep 06

0.199

Sep 05

0.199

Sep 04

0.199

Sep 03

0.199

Sep 02

0.199

Sep 01

0.199

август 31

0,199

август 30

0,199

Аг.9

август 25

0,199

август 24

0,199

Aug 23

0,199

Аг.

август 18

0,199

август 17

0,199

Аг.9

Aug 12

0.199

Aug 11

0.199

Aug 10

0.199

Aug 09

0.199

Aug 08

0.199

Aug 07

0.199

Aug 06

0.199

Aug 05

0.199

Aug 04

0.199

Aug 03

0.199

Aug 02

0.199

Aug 01

0.199

Jul 31

0.199

Jul 30

0.199

Jul 29

0.199

Jul 28

0.199

Jul 27

0.199

Jul 26

0.199

Jul 25

0.199

Jul 24

0.199

Jul 23

0.199

Jul 22

0.199

Jul 21

0.199

Jul 20

0.199

Jul 19

0.199

Jul 18

0.199

Jul 17

0.199

Jul 16

0. 198

Jul 15

0.198

Jul 14

0.198

Jul 13

0.198

Jul 12

0.198

Jul 11

0.198

Jul 10

0.198

Jul 09

0.198

Jul 08

0.198

Jul 07

0.198

Jul 06

0.198

Jul 05

0.198

Jul 04

0.198

Jul 03

0.198

Jul 02

0.198

Jul 01

0.198

Jun 30

0.198

Jun 29

0.198

Jun 28

0.198

Jun 27

0,198

Jun 26

0,198

Jun 25

0,198

24

0,198

Jun 23

0,198

22

0,10003 0,19000 00004

0,198

22

0,19000. 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 0,19000 00003 0,198

9000 3 22

. 8

Jun 21

0.198

Jun 20

0.198

Jun 19

0.198

Jun 18

0.198

Jun 17

0.198

Jun 16

0.198

Jun 15

0.198

Jun 14

0.198

Jun 13

0.198

Jun 12

0.198

Jun 11

0.198

Jun 10

0.198

Jun 09

0.198

Jun 08

0,198

Jun 07

0,198

Jun 06

0,198

Жуну.

Jun 01

0.198

May 31

0.198

May 30

0.198

May 29

0.198

May 28

0.198

May 27

0.198

May 26

0.198

May 25

0.198

May 24

0.198

May 23

0.198

May 22

0.198

May 21

0.198

May 20

0.198

May 19

0.198

May 18

0. 198

May 17

0.198

May 16

0.198

May 15

0.198

May 14

0.198

May 13

0.198

May 12

0.198

May 11

0.198

May 10

0.198

May 09

0.198

May 08

0.198

May 07

0.198

May 06

0.198

May 05

0.198

May 04

0.198

May 03

0.198

May 02

0.198

May 01

0.198

Apr 30

0.198

Apr 29

0.198

Apr 28

0.198

Apr 27

0.198

Apr 26

0.198

Apr 25

0.198

Apr 24

0.198

Apr 23

0.198

Apr 22

0.198

Apr 21

0.198

Apr 20

0.198

Apr 19

0.198

Apr 18

0.198

Apr 17

0. 198

Apr 16

0.198

Apr 15

0.198

Apr 14

0.198

Apr 13

0.198

Apr 12

0.198

Apr 11

0.197

Apr 10

0.198

Apr 09

0.197

Apr 08

0.197

Apr 07

0.197

Apr 06

0.197

Apr 05

0.198

Apr 04

0.198

Apr 03

0.198

Apr 02

0.198

Apr 01

0.198

Mar 31

0.198

Mar 30

0.198

Mar 29

0.198

март 28

0,198

март 27

0,198

март 26

0,198

март 25

0,198

март 24

0,198

040004

0,198

9000 0,19000 0,19000 0,19000 0,1

0,198

9000. 9000. 040004

0,198

9000.

040004

0,198

04 0004

0,198

. 8

Mar 22

0.198

Mar 21

0.198

Mar 20

0.198

Mar 19

0.198

Mar 18

0.198

Mar 17

0.198

Mar 16

0.198

Mar 15

0.198

Mar 14

0.198

Mar 13

0.197

Mar 12

0.197

Mar 11

0.197

Mar 10

0.197

Mar 09

0.198

Mar 08

0.198

Mar 07

0.198

Mar 06

0.198

Mar 05

0.198

Mar 04

0.198

Mar 03

0.198

Mar 02

0.198

Mar 01

0.198

Feb 28

0.197

Feb 27

0.198

Feb 26

0.198

Feb 25

0.198

Feb 24

0.198

Feb 23

0.198

Feb 22

0.198

Feb 21

0.197

Feb 20

0. 197

Feb 19

0.197

Feb 18

0.197

Feb 17

0.197

Feb 16

0.197

Feb 15

0.197

Feb 14

0.198

Feb 13

0.197

Feb 12

0.197

Feb 11

0.197

Feb 10

0.197

Feb 09

0.197

Feb 08

0.197

Feb 07

0.197

Feb 06

0.197

Feb 05

0.197

февраля 04

0,197

ФЕВ 03

0,197

ФЕВ 02

0,197

ФЕВ 01

0,197

Ян.7

Jan 29

0.197

Jan 28

0.197

Jan 27

0.197

Jan 26

0.198

Jan 25

0.198

Jan 24

0.198

Jan 23

0.198

январь 22

0,198

январь 21

0,198

Январь 20

0,198

Ян.8

Январь 16

0,198

Январь 15

0,198

Январь 14

0,198

Ян.

Jan 09

0.198

Jan 08

0.198

Jan 07

0.198

Jan 06

0.198

Jan 05

0.198

Jan 04

0.198

03 января

0,198

02 января

0,198

01 января

0,198

0,198

* Графики и данные выше основаны на фиксированных внутридневных тарифах или на последних дневных тарифах.

Валютный обвал в Украине | The Economist

|

Украинская валюта резко падает в ответ на ухудшение экономических перспектив страны и финансовые трудности. Теперь, когда МВФ имеет большое право голоса в политических решениях, нерыночные решения маловероятны; вместо этого цель состоит в том, чтобы добиться упорядоченного обесценивания, а не разгрома. В конечном счете, более слабый обменный курс пойдет на пользу экономике. Тем не менее корректировка будет болезненной, и это может подпитывать политические импульсы, противоречащие ограничениям МВФ.

С обрыва

27 ноября гривна достигла рекордно низкого уровня 7,38 гривны за 1 доллар США, что примерно на 38% меньше, чем 4,60 гривны за 1 доллар США в первую неделю июля. . Национальный банк Украины (НБУ, центральный банк) пытался защитить валюту посредством интервенций на валютном рынке, но, увидев, что резервы упали на 15% только в октябре, до 31,9 млрд долларов США, он не может позволить себе дальнейшие меры. защищать валюту.

Отсутствие доверия к украинской валюте неудивительно. Инфляция в этом году была заоблачной, в среднем чуть более 30% в годовом исчислении во втором квартале и 26% в третьем квартале. Промышленность уходит в свободное падение. Ежемесячный рост производства упал на 0,5% в августе и на 4,5% в сентябре; тем не менее 19Сокращение на 0,8% в годовом исчислении, зафиксированное в октябре, стало огромным шоком. Экономический спад и более слабые перспективы в отношении объемов экспорта и цен, а также глобальный дефицит кредита привлекли внимание к большим потребностям Украины во внешнем финансировании. Финансовые притоки практически иссякли.

Не хуже стали

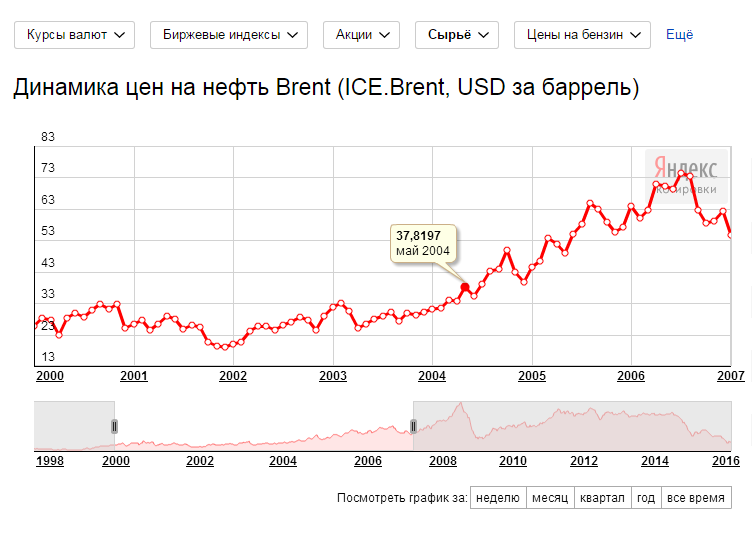

Россия также испытывает сильное понижательное давление на свою валюту по отношению к доллару. В случае с Россией это отражает падение цен на нефть с июля и неуверенность в краткосрочных перспективах. Нефтегазовая промышленность является основным двигателем экономики; это также главный детерминант настроений; следовательно, российский фондовый рынок с середины года следовал за ценой на нефть.

Для Украины товаром, за которым нужно следить, является сталь. На черные металлы приходится 40% экспортной выручки и 25% промышленного производства. Как и в случае с нефтью в России, получаемые доходы жизненно важны для стимулирования экономики в целом. С конца 2007 г. до середины текущего года курс гривны в целом имел тенденцию к укреплению. Это соответствовало резкому росту цен на основные металлопродукции Украины. По данным Metal Bulletin, цены на стальную заготовку выросли примерно с 540 долларов США за тонну в конце 2007 года до 800 долларов США за тонну в начале марта и 1200 долларов США за тонну в начале июля. Цены на стальные слябы и горячекатаный рулон следовали аналогичной траектории: с 550 долларов США за тонну в конце 2007 года до 1 100 долларов США за тонну в конце июля для первых и с 620 долларов США за тонну до 1 130 долларов США за тонну для вторых.

Однако с августа цены начали падать. Цена на заготовку за месяц упала на 25% и по состоянию на 24 ноября ее цена снизилась на две трети от своего среднегодового максимума. Цены на слябы и горячекатаный рулон также снизились. Еще более разрушительным является то, что мировой спрос на сталь резко сократился с июля, что привело к резкому спаду промышленного производства и гарантированному сокращению доходов от экспорта (90% производства стали экспортируется). Один известный украинский комбинат ожидает выхода продукции в первом квартале 2009 г.будет на 75% меньше, чем годом ранее.

Гривня отследила падение состояния стали. По данным Bloomberg, валюта торговалась на уровне 4,60 гривен за 1 доллар США в первую неделю июля. К концу сентября он преодолел отметку HRN5:1 доллар США. В течение октября курс неуклонно двигался к HRN6:US$1, но основное падение произошло в конце ноября. С 6,12 гривен: 1 доллар США 21 ноября украинская валюта упала до 7,38 гривен: 1 доллар США 27 ноября.