Содержание

Курсы валют Альфа-Банка в Киеве. Курс доллара, евро в Альфа-Банке на сегодня

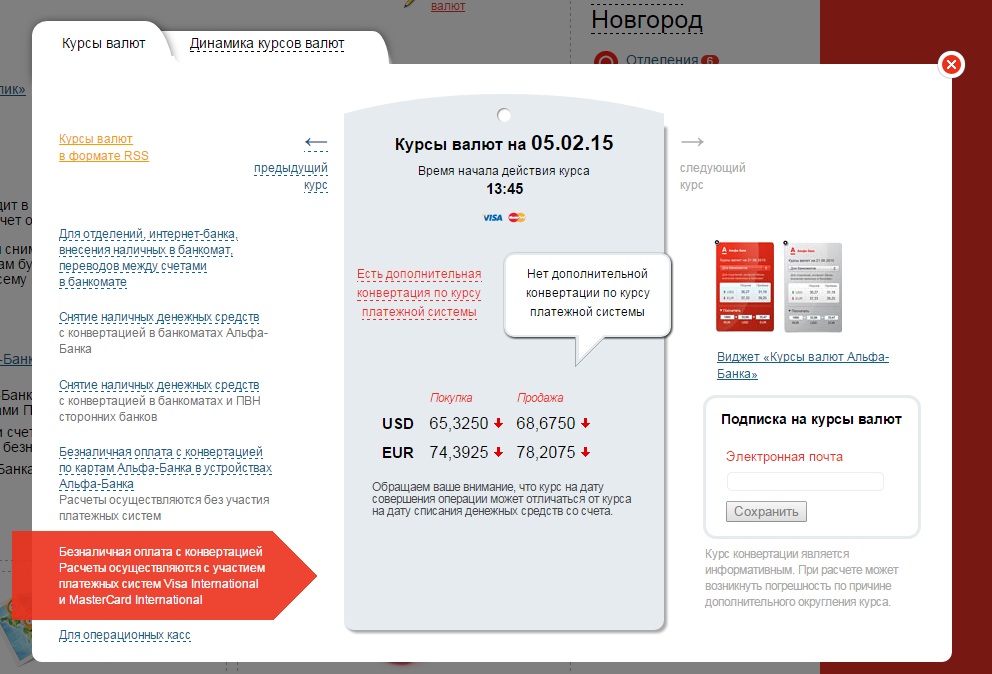

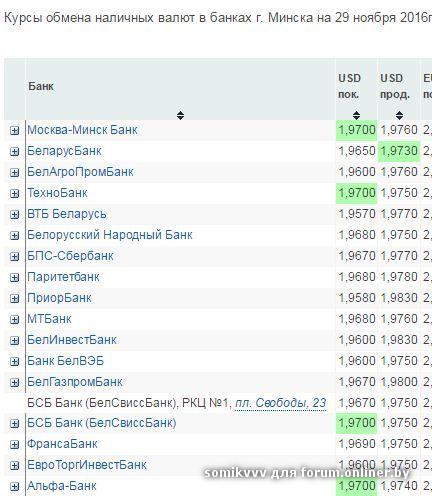

| Официальные курсы обмена валюты в Альфа-Банке | Курсы НБУ | |||

|---|---|---|---|---|

| Курс к гривне | Покупка | Продажа | 05.04.2023 | Конвертер валют |

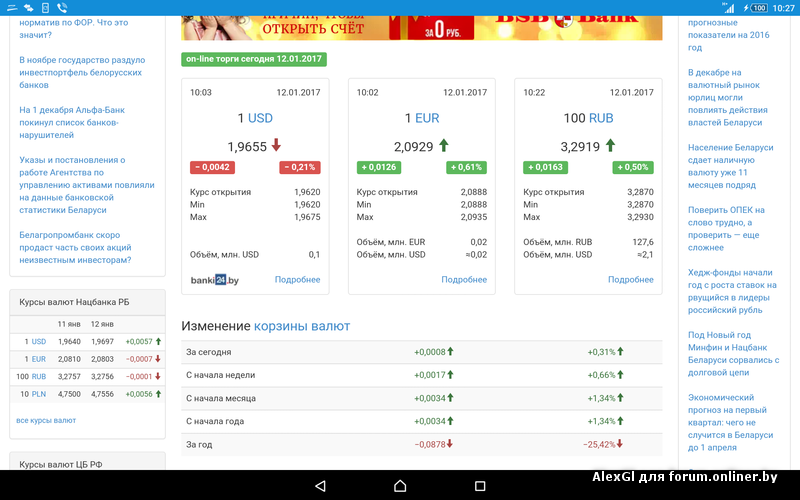

| Доллар США | 36.8 | 37.4 | 36.5686 0.0000 | USD |

| Евро | 39.9 | 40.9 | 39.8653 +0.1040 ↑ | EUR |

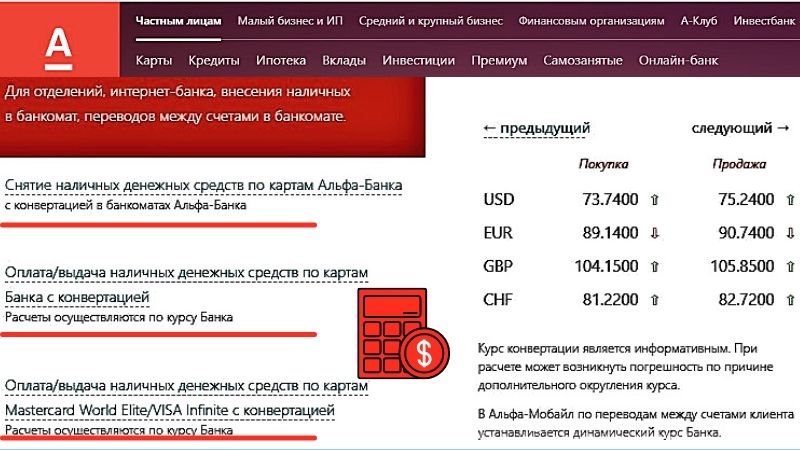

Официальный курс обмена валют Альфа-Банка на сегодня: продажа доллара США – 37.400 грн., покупка доллара США – 36.800 грн., продажа евро – 40.900 грн., покупка евро – 39.900 грн. Информация о котировках валют получена с официального сайта банка alfabank.com.ua.

Номера телефонов горячей линии Альфа-Банка для уточнения курсов валют: 0800 502 050.

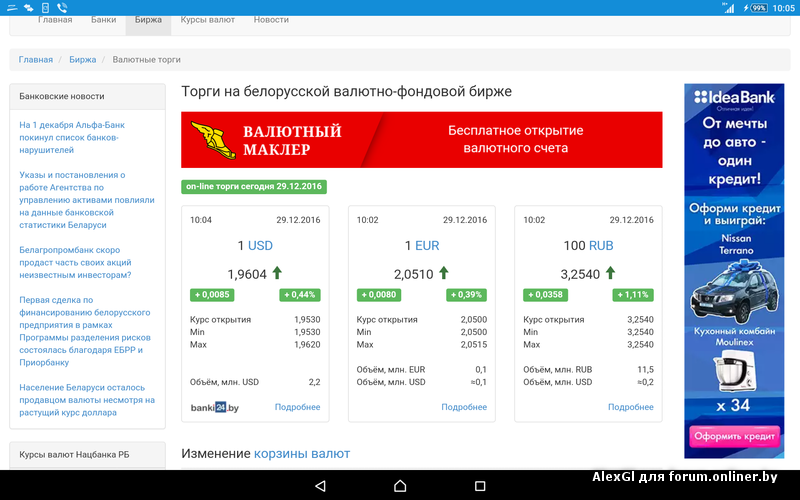

График изменения курсов валют Альфа-Банка

| Дата | Доллар США | Евро | ||

|---|---|---|---|---|

| Покупка | Продажа | Покупка | Продажа | |

05. 04.2023 04.2023 | 36.800 | 37.400 | 39.900 | 40.900 |

| 04.04.2023 | 36.800 -0.45 ↓ | 37.400 -0.55 ↓ | 39.900 -0.3 ↓ | 40.900 -0.1 ↓ |

| 03.04.2023 | 37.250 -0.3 ↓ | 37.950 -0.25 ↓ | 40.200 -0.3 ↓ | 41.000 -0.2 ↓ |

| 31.03.2023 | 37.550 +0.05 ↑ | 38.200 +0.1 ↑ | 40.500 | 41.200 +0.05 ↑ |

| 30.03.2023 | 37.500 +0.1 ↑ | 38.100 +0.05 ↑ | 40.500 +0.25 ↑ | 41.150 +0.15 ↑ |

| 29.03.2023 | 37.400 -0.32 ↓ | 38.050 -0.25 ↓ | 40.250 -0.25 ↓ | 41.000 -0.2 ↓ |

Пункты обмена валют Альфа-Банка в Киеве

На апрель 2023 года в Киеве работает 40 отделений Альфа-Банка, где можно купить, продать и обменять иностранную валюту.

| Адрес | Телефон | Режим работы |

|---|---|---|

| ДемиевскоеКиев, пр. 40-летия Октября, 58-а | (044) 499-67-90 | Пн-Пт: 09. 00-19.00, Сб 9.00-15.00, касса: операционная — Пн-Пт: 09.00-16.30, послеоперационная — Пн-Пт: 16.30-19.00, Сб: 09.00-15.00 00-19.00, Сб 9.00-15.00, касса: операционная — Пн-Пт: 09.00-16.30, послеоперационная — Пн-Пт: 16.30-19.00, Сб: 09.00-15.00 |

| ДеснянскоеКиев, пр. Маяковского, 63/12 | (044) 499-90-91 | Пн-Пт: 09.00-18.00 Сб: 10.00-16.00, касса: операционная — Пн-Пт: 09.00-17.00, послеоперационная — после 17.00 — работа без кассы, Сб: 10.00-16.00 |

| КиевскоеКиев, ул. Б. Хмельницкого, 17/52-А | 0 800 502 050 | Пн-Пт: 09.00-18.00, касса: операционная — Пн-Пт: 09.00-17.00, послеоперационная — после 17.00 — работа без кассы |

| Киевское №1Киев, ул. Раисы Окипной, 4 а | (044) 490-16-32 | Пн-Пт: 09.00-19.00, Сб. 10.00 -16.00, касса: операционная — Пн-Пт: 09.00-16.30, послеоперационная — Пн-Пт: 16.30-19.00, Сб: 10.00-16.00 |

| Киевское №10Киев, бул. Перова, 32 | (044) 428-92-81 | Пн-Пт: 09.00-19.00, cб. 09.00-15.00, касса: операционная — Пн-Пт: 09.00-16.30, послеоперационная — Пн-Пт: 16.30-19.00, Сб: 09.00-15.00 |

Все отделения Альфа-Банка на карте Киева

Есть ли риск банкротства Альфа банка в Украине

«Альфа банк» активно сокращает свою региональную сеть (фото: alfabank ua)

Автор:

Артем Горовенко

Финансовый фронт Украины мужественно держит оборону. Украинская банковская система прибыльна, коллапса не произошло. Но, несмотря на общую стабильность, вскоре мы можем столкнуться с крупными банкротствами. Их результаты не нужно пренебрегать, ведь речь может идти и о больших банках. Детальнее – в материале РБК-Украина.

Украинская банковская система прибыльна, коллапса не произошло. Но, несмотря на общую стабильность, вскоре мы можем столкнуться с крупными банкротствами. Их результаты не нужно пренебрегать, ведь речь может идти и о больших банках. Детальнее – в материале РБК-Украина.

Сокращения и убытки

В последние полгода в СМИ часто обсуждалась тема российских акционеров «Альфа банка» и целесообразность функционирования учреждения на рынке. В связи с этим менее заметными стали другие факты, которые являются более тревожным сигналом негативных тенденций в учреждении.

О чем именно речь?

В частности, банк активно сокращает свою региональную сеть и занимает 4-е место по количеству закрытых отделений среди банков в 2022 году. По данным НБУ, сеть отделений сократилась за 1 полугодие на 30 единиц и продолжает сокращаться. Эта оптимизация является вынужденной мерой, и в том числе связана с огромным ущербом, который «Альфа банк» получил в 2022 году.

Также «Альфа банк» является вторым по объему убытков среди банков Украины в 2022 году: чистый убыток за 7 месяцев 2022 составляет более 3,5 млрд грн. При этом темпы возрастают от месяца к месяцу. Только за июль чистый убыток составил почти 1,2 млрд грн.

При этом темпы возрастают от месяца к месяцу. Только за июль чистый убыток составил почти 1,2 млрд грн.

Сокращение активов банка наиболее существенно среди группы крупнейших банков: ориентировочно 28-30% по сравнению с активами на 01.01.2022 (эквиваленты валют переведены по одному курсу, чтобы избежать фактора курсовой переоценки вызванной изменением официальных курсов). Большинство банков по ТОП-10 имеют приросты активов.

Не все так однозначно

Одно из обстоятельств сокращения активов может быть связано с утратой доверия посреди клиентов из-за российского происхождения акционерного капитала.

Так, объем средств юридических лиц сократился более чем на 45%, то есть почти вдвое (эквиваленты валют переведены по одному курсу во избежание фактора курсовой переоценки, вызванной изменением официальных курсов). То есть, если перечислить средства по единому курсу в эквиваленте, клиенты забрали из «Альфа банка» более 20 млрд грн, и этот процесс продолжается.

Относительно средств физических лиц они также уменьшились на 15-18% или почти на 10 млрд грн. И только ограничения НБУ (не более 100 тыс. грн в день) по депозитным вкладам сдерживают тенденцию оттока средств физических лиц из банка.

Поможет ли НБУ

«Альфа банк» вместе с государственными банками входит в ТОП-3 банков с максимальным объемом рефинансирования от НБУ. Так, объем долга на 01.08.2022 г. составляет почти 9 млрд грн, и с начала года увеличился более 350 млн грн.

Невозможность погашения очевидно значительно связана с оттоками средств клиентов. Большинство украинских банков за этот период существенно сократили долги НБУ. То есть использовали возможности и время для того, чтобы справиться со своими операционными проблемами.

Однако «Альфа банку» это почему-то не удалось и вряд ли удастся. Дело в том, что на состояние капитала банка сильное давление влечет за собой кредитный риск. Ведь до войны банк был среди лидеров розничного кредитования и занимал второе место после «ПриватБанка».

Однако если для мирного времени эта модель могла быть оправдана, то во время войны она может стать роковой для банка. Так и происходит: на сегодня почти 1/3 всего портфеля физических лиц, или 10,65 млрд грн, является проблемным. Это самый большой показатель среди 5 банков по объему портфеля кредитов населению.

Эта же ситуация и с кредитным портфелем юридических лиц. На 01.08.2022 г. он составил 43,3 млрд. грн. При этом уровень NPL по нему составляет всего 15,6%, что существенно ниже оценок на рынке (если исходить из глубины падения экономики это от 25-35% уровень NPL и более). Даже у западных банков, которые очень тщательно выбирают заемщиков, и до войны не имели проблемных кредитов, уровень NPL на уровне 20%, постепенно растущий.

Все приведенные факты доказывают, что уровень проблемных кредитов Альфа банка будет только расти. Это приведет к формированию дополнительных резервов, увеличению убытков и давлению на капитал.

Анонсированная ранее акционерами банка докапитализация в 1 млрд долларов США, вряд ли поможет. Ведь в условиях санкций оно просто не состоится, поскольку российские бенефициары и их бизнес находятся под санкциями западных стран.

Ведь в условиях санкций оно просто не состоится, поскольку российские бенефициары и их бизнес находятся под санкциями западных стран.

К тому же из-за катастрофически низкого качества кредитного портфеля большая его часть уже никогда не будет погашена. Поэтому есть риск вскоре увидеть самое крупное всего со времен «Дельта Банка» банкротство, к которому НБУ должен быть готов уже сегодня, ведь речь идет о возврате средств украинским компаниям и оказавшимся под угрозой вкладчикам.

Обновлено. После выхода материала в пресс-службе банка заявили, что за 8 месяцев операционная прибыль банка до резервов составила 5 млрд грн.

«Текущий убыток банка сформирован исключительно формированием резервов на случай ухудшения финансового состояния клиентов-заемщиков банка», — утверждают в банке.

Что касается рефинансирования, то в «Альфа Банке» комментируют, что досрочно и в полном объеме вернули антикризисное рефинансирование, предоставленное НБУ в первые дни войны. Вместе с тем в банке не согласны с дальнейшим ростом уровня проблемной задолженности.

Вместе с тем в банке не согласны с дальнейшим ростом уровня проблемной задолженности.

Читайте РБК-Україна в Google News

Альфа-Банк

Украина и анализ текущего рынка , RSX, SCO, SLV, SPY, SQQQ, STNG, TBT, TIP, TLT, TYO, USO, UUP, VWO, WPM, XLE, YANG, ZSL, DIA, QQQ, WPM:CA10 Комментарии

Michael Roat

1,45 K Подписчики

- Поскольку российский центральный банк находится под санкциями, я думаю, что будет очень сложно провести масштабную валютную интервенцию для защиты рубля.

- В 2014 году наблюдалось сочетание санкций против России, расхождений в политике ставок ЕЦБ и ФРС, наращивания добычи сланца в США и сильной долларовой среды.

- Все это способствовало значительному снижению цен на нефть. Учитывая, что все эти признаки появляются сейчас, я не исключаю такой возможности.

- Ужесточение ЕЦБ здесь было бы повторной ошибкой, на мой взгляд, и рисками, стагфляцией в Европе или японизацией и потерей доверия. Тема расхождений между ФРС и ЕЦБ остается неизменной.

- Я держу длинные позиции по нефтяным танкерам из-за возможности массового пополнения запасов нефти, дополнительного спроса на тонно-мили из-за последствий кризиса между Россией и Украиной и потребности Ирана в соответствующих танкерах.

- Я делаю гораздо больше, чем просто статьи в Tri-Macro Research: участники получают доступ к портфолио моделей, регулярным обновлениям, чату и многому другому. Подробнее »

3dmitry/iStock через Getty Images

Я начну с общего мнения о российском вторжении. Ответ НАТО был очень впечатляющим и скоординированным. SWIFT, санкции центральных банков, падение курса рубля, закрытие их рынка облигаций от торговли и санкции против крупного бизнеса, на мой взгляд, будут иметь огромный эффект.

Бывший аналитик Goldman Сергей Перфильев изложил это лучше, чем я когда-либо мог, и отражает мою точку зрения. Он говорит:

Эта война основана на борьбе Путина за сохранение власти. НАТО — это просто предлог. Во-первых, НАТО никогда не было проблемой на протяжении десятилетий. Черт, Калининград окружен НАТО. Латвия и Эстония граничат с Россией, и обе являются членами НАТО. Граница НАТО находится в 76 милях от Санкт-Петербурга и находится там с 2004 года. Почему Украина? И почему сейчас? Свободная, демократическая и процветающая Украина — прямая угроза законности Путина. Полная остановка. Потому что это простая цепная реакция. Если Украина может расти и процветать, почему не может Беларусь? Почему Казахстан не может? И, конечно, почему Россия не может? Нет причин, почему — конечно, они могут! Причина, по которой они этого не делают, заключается в том, что их коррумпированные и авторитарные правительства являются значительным узким местом, стоящим между нацией и процветанием.

Путин это знает, поэтому и висит на всю жизнь, поддерживая диктатуры по всему миру .

Путин это знает, поэтому и висит на всю жизнь, поддерживая диктатуры по всему миру .Энн Мари Хордерн

Рейтинговое агентство Moody’s понизило рейтинг российского долга на 6 уровней до мусорной территории с возможностью дальнейшего понижения. В заявлении фирмы говорится:

Жесткие и скоординированные санкции, введенные в отношении России, вместе с ее ответными действиями в последние дни существенно ограничили ее способность осуществлять трансграничные операции, в том числе по выплате суверенного долга.

Поскольку российский центральный банк находится под санкциями, я думаю, что будет очень сложно провести валютную интервенцию в размере рубля, чтобы защитить валюту. Россия захочет держать долларовые краны открытыми, поскольку экспорт российских энергоносителей по цене в долларах остается относительно несанкционированным по сравнению с остальной российской финансовой системой.

Это позволяет центральному банку России покупать рубли за доллары (от экспорта энергоресурсов) для поддержки обменного курса.

Центральный банк России может повышать процентные ставки сколько угодно, но разница в доходности не будет иметь значения, поскольку сейчас никто не ведет торговлю рублем, и капитал не собирается течь в российскую финансовую систему. Резкое повышение ставок только ослабит экономический рост и занятость в России.

Россия должна защищать рубль, и они отрезаны от доллара США, причем половина заморожена в зарубежных центральных банках, а другая половина находится внутри страны (по данным Института международных финансов), но санкции в отношении центрального банка России не позволяют совершать операции с почти каждого контрагента.

Россия имеет значительные запасы золота, но как они используют их для защиты рубля? Продать их в Китай или Венесуэлу или кому они могут? Китаю нужны доллары США, учитывая долговые проблемы их застройщика, номинированные в долларах, из-за снижения ставок НБК и повышения ФРС, что очень скоро приведет к оттоку капитала и вероятному давлению на обесценение юаня.

HKD приближается к верхней границе своей валютной привязки к доллару США. Гонконг и Китай должны копить доллары. По данным Bloomberg:

Гонконгский доллар готов к более резким потерям, поскольку предстоящее повышение ставок Федеральной резервной системы усугубляет отток капитала, вызванный самой смертоносной вспышкой Covid в городе.

На этой неделе валюта продолжила свое падение до самого низкого уровня более чем за два года, и подразумеваемая волатильность опционов указывает на 32-процентную вероятность того, что она может упасть до слабой границы своего торгового коридора 7,75-7,85 за доллар к концу второй четверть.

BofA Securities Inc. и Daiwa Capital Markets Hong Kong Ltd. входят в число тех, кто делает ставку на падение гонконгской валюты до 7,85 в этом году, поскольку повышение ФРС снижает привлекательность городских активов. Что еще хуже, усилия правительства по искоренению Covid подталкивают экономику к спаду в этом квартале.

«Может потребоваться всего несколько недель, чтобы достичь уровня 7,85 после повышения ФРС», — сказал Кевин Лай, главный экономист Daiwa Capital Markets по Азии и Японии, добавив, что «самая большая встряска еще впереди».

Если Российскому центральному банку удастся каким-то образом монетизировать свои золотые запасы, разве все эти продажи золота не обрушат цену и не будут ли в конечном итоге использованы для покупки долларов США? Многие говорят, что все это приведет к исчезновению доллара США как резервной валюты. Я не согласен. Россия призывает союзников продавать активы в евро и долларах. Мой ответ, например, какие союзники? Во-вторых, если вы думаете о Китае, китайские застройщики погрязли в долгах в долларах, и им понадобятся доллары, а также гонконгская валютная биржа. Проблема долларового долга на развивающихся рынках характерна не только для России. По данным Банка международных расчетов, внешний долг, выраженный в долларах США, составляет 13,4 трлн. Это означает, что существует сильный международный спрос на доллары США.

Банковские операции в России продолжаются. Российские банки, скорее всего, обанкротятся. Что может сделать российское правительство? Печатать рубли, чтобы опрокинуть банки? Это приведет к дальнейшему обесцениванию рубля и росту инфляции. Это не очень хороший вариант, иначе российское правительство может стать свидетелем краха их банков и потери средств вкладчиками, что также было бы плохим сценарием. На данный момент для экономики России нет ничего хорошего. «Это ставит Россию перед жестким выбором: мир, банковский крах или гиперинфляция».

Это не очень хороший вариант, иначе российское правительство может стать свидетелем краха их банков и потери средств вкладчиками, что также было бы плохим сценарием. На данный момент для экономики России нет ничего хорошего. «Это ставит Россию перед жестким выбором: мир, банковский крах или гиперинфляция».

Почти каждая российская корпорация с любой суммой долга, деноминированного в долларах США, окажется в состоянии дефолта. Рубль рухнул, вызвав резкое увеличение реального бремени российского корпоративного долларового долга. Не только это, но вопрос в том, смогут ли они вообще получить какие-либо доллары, будучи отрезанными от мировой финансовой системы? Скорее всего, нет, и поэтому, скорее всего, он обанкротится.

Я также чувствую, что многие делают большие предположения, что нефть будет продолжать расти. В 2014 году наблюдалось сочетание санкций против России, расхождений в политике ставок ЕЦБ и ФРС, наращивания добычи сланца в США и сильной долларовой среды. Все это способствовало значительному снижению цен на нефть. Учитывая, что все эти признаки появляются сейчас, я не исключаю такой возможности.

Учитывая, что все эти признаки появляются сейчас, я не исключаю такой возможности.

Отток капитала с развивающихся рынков, ослабление валют и экономик развивающихся рынков по мере действий ФРС, расхождения в политике ЕЦБ и ФРС в результате различных функций реагирования на Украину, слабая экономика Японии и Китая, большой глобальный долг, деноминированный в долларах США, и относительно сильная экономика США все поддерживает доллар США. В сценарии наращивания ОПЕК + увеличения добычи сланца (количество буровых неуклонно растет) + выпуска SPR + сделки с Ираном это могло бы компенсировать потерю поставок на экспорт из России.

В настоящее время Иран имеет 103 млн баррелей нефти в плавучих хранилищах на танкерах, готовых к экспорту, по данным Bloomberg и нефтяной разведывательной компании Kpler. По данным EIA, Россия экспортирует 5 млн баррелей в день. Нефть будет продолжать течь, хотя ключевым моментом является возвращение Ирана. Многие ожидают заключения сделки с Ираном в ближайшие дни. Хотя соглашение, скорее всего, отменит санкции в отношении некоторых иранских чиновников, совершивших злодеяния (моя самая большая проблема), оно также помешает Ирану разработать ядерное оружие и позволит избежать ситуации, в которой мы находимся сегодня с Россией.

Хотя соглашение, скорее всего, отменит санкции в отношении некоторых иранских чиновников, совершивших злодеяния (моя самая большая проблема), оно также помешает Ирану разработать ядерное оружие и позволит избежать ситуации, в которой мы находимся сегодня с Россией.

Bloomberg

Летом 2021 года ОАЭ и ОПЕК столкнулись с драмой, хотя в конечном итоге достигли соглашения о пересмотре базовых квот на добычу в сторону повышения, что фактически позволило увеличить поставки на 1,63 млн баррелей в день в мае 2022 года (показано ниже). ОПЕК удобно не ответила на ключевой вопрос о том, как они могут утверждать, что добыча не превышает +400 тыс. баррелей в сутки до 2022 года, когда они фактически повысили квоты на добычу в мае 2022 года.

Это был огромный, но тонкий сдвиг в политике ОПЕК. что многие аналитики не подвергали сомнению. Риск выхода ОАЭ из ОПЕК в то время был очень существенным, и Саудовская Аравия сделала все необходимое для сохранения альянса, удовлетворив разумные требования ОАЭ. Тем не менее, последствия пересмотра исходных условий (увеличение производственных квот) были перенесены на май 2022 года, который быстро приближается. В какой-то момент очень скоро ОПЕК+ придется столкнуться с этим.

Тем не менее, последствия пересмотра исходных условий (увеличение производственных квот) были перенесены на май 2022 года, который быстро приближается. В какой-то момент очень скоро ОПЕК+ придется столкнуться с этим.

ОПЕК

По моему мнению и мнению МЭА, рынок нефти движется к профициту. Число аналитиков, абсолютно уверенных в том, что нефть растет, является тревожным сигналом. Фундаментальные показатели доллара США очень сильны, и я ожидаю дальнейшего укрепления доллара по всем направлениям. Как я уже говорил ранее, я не верю, что мир действительно испытывает нехватку нефти. Наоборот, трейдеров побуждают использовать очень низкие уровни товарных запасов, что вынуждает кривую фьючерсов WTI становиться крайне бэквордированной, создавая видимость дефицита.

Обратные кривые фьючерсных контрактов являются сигналом о дефиците, но я также недооцениваю тот факт, что кривая ценовых фьючерсных цен с обратной (наклонной вниз) дестимулирует восстановление запасов и хранение нефти. Кривая, обращенная назад, означает, что рынок считает, что нефти сейчас не хватает, но она будет уменьшаться позже, поэтому лучше пополнить запасы в будущем. Это приводит к большим и постоянным сокращениям запасов.

Кривая, обращенная назад, означает, что рынок считает, что нефти сейчас не хватает, но она будет уменьшаться позже, поэтому лучше пополнить запасы в будущем. Это приводит к большим и постоянным сокращениям запасов.

Добыча в Иране может стать триггером предложения, необходимым для смягчения опасений по поводу близкого дефицита и поворота кривой к контанго (с восходящим наклоном), что позволит трейдерам пополнить запасы нефти для спотовой или краткосрочной поставки, фиксируя при этом более высокие долгосрочные продажи цены, создающие положительный перенос на хранение или хранение нефти. Это привело бы к увеличению запасов на складах, таких как Кушинг, штат Оклахома, и стало бы самоусиливающимся в противоположном направлении крайней отсталости, которую мы наблюдаем сейчас. Более высокие запасы нефти часто связаны с более низкими ценами.

Мировой спрос на нефть не так силен, как многие считают, и, на мой взгляд, не оправдает ожиданий и прогнозов частично из-за падения спроса из-за высоких текущих цен. Слабая и хрупкая китайская экономика представляет огромный риск для спроса на нефть. Из связанной статьи выше я написал:

Слабая и хрупкая китайская экономика представляет огромный риск для спроса на нефть. Из связанной статьи выше я написал:

Ранее я объяснял свои проблемы с макроэкономической стабильностью Китая. Таким образом, рост Китая с 2000 года был очень устойчивым. Во многом это было связано с тем, что китайские монетарные власти приступили к масштабным мерам стимулирования инфраструктуры, строительства и предложения. Это потребовало огромных объемов кредита в экономику. Вначале отдача от инвестиций, то есть рост, была достаточно высокой, она не приводила к увеличению корпоративного долга/ВВП до высоких уровней. Из-за увеличивающегося коэффициента прироста капитала или уменьшающегося эффекта отдачи моделей роста, обусловленного предложением, и моделей наращивания строительства каждое увеличение долга в юанях больше не создает соответствующий объем экономического роста, чтобы компенсировать его. По сути, модель стала неэффективной. Спрос в экономике, особенно потребительский спрос, также не был сильным, а это означает, что рост зависит от корпоративных и деловых инвестиций.

Большое количество FAI также создало проблему перепроизводства. Китай использовал создание и создание огромной стороны предложения в качестве стимула для роста спроса в экономике, а также за счет увеличения занятости и спроса на товары среди других каналов.

Статистика, широко используемая для этого в экономических данных Китая, — это инвестиции в основной капитал или FAI.

Статистика, широко используемая для этого в экономических данных Китая, — это инвестиции в основной капитал или FAI.Я ожидаю накопления запасов, что приведет к сужению бэквордации на кривой фьючерсов WTI. Как только это перевернется и трейдеры смогут пополнить запасы (ожидается, что в будущем нефть больше не будет дешеветь, что приведет к модели отсроченных покупок), вы увидите выброс контанго в другую сторону и большое количество сырой нефти, перетекающей в хранилища.

Allianz Research, Патрик Кризан

Пауэлл и ФРС идут полным ходом в своем цикле ужесточения. Чего нельзя сказать о ЕЦБ. Многие инвесторы и трейдеры ожидают стагфляции в Соединенных Штатах, что приведет к понижательному давлению на доллар США. Я не согласен. Взгляд на тенденции номинального ВВП США по сравнению с динамикой Индии, Гонконга или Бразилии показывает, что развивающиеся рынки гораздо более склонны к стагфляции или отрицательному реальному (с поправкой на инфляцию) росту ВВП, чем Соединенные Штаты. Продолжай, Фед. Удар по ИПЦ США будет намного больше, чем номинальный ВВП США, что противоположно стагфляции в США.

Я не согласен. Взгляд на тенденции номинального ВВП США по сравнению с динамикой Индии, Гонконга или Бразилии показывает, что развивающиеся рынки гораздо более склонны к стагфляции или отрицательному реальному (с поправкой на инфляцию) росту ВВП, чем Соединенные Штаты. Продолжай, Фед. Удар по ИПЦ США будет намного больше, чем номинальный ВВП США, что противоположно стагфляции в США.

Ужесточение ЕЦБ здесь было бы, на мой взгляд, повторной ошибкой и рисками, стагфляцией в Европе или японизацией и потерей доверия. Это также может иметь противоположный ожидаемый эффект повышения инфляции через сильный канал евро/слабый доллар США, подталкивающий бизнес и цены на сырьевые товары, подрывая экспорт — ослабляя рост (стагфляция). ЕЦБ уже собирался отставать от ФРС и проявлять осторожность. Война на их восточном фронте просто дает им еще больше причин для этого, поскольку более высокие ставки не могут обеспечить поставку природного газа и могут привести к падению доллара, обеспечив общий рост сырьевых товаров.

В сценарии с сильным евро Европа столкнется с дефицитом счета текущих операций, поскольку сильный евро снижает конкурентоспособность европейских экономик, зависящих от экспорта, на глобальном уровне. Европа столкнулась с дефицитом счета текущих операций в 08 и 2020 годах, и это следует предотвратить. ЕЦБ уделит приоритетное внимание поддержке роста и восстановления, а не сосредотачивается на снижении индекса потребительских цен. Об этом позаботится ФРС. Инфляция оказалась устойчивой (а не преходящей) только потому, что ФРС недооценила влияние своей политики на экономику. ФРС думала, что инфляция уйдет сама по себе, но это не произойдет, пока они не ужесточат политику. ЕЦБ подождет, чтобы увидеть влияние более высоких ставок США на развивающиеся рынки.

По словам Робина Брукса, бывшего валютного стратега Goldman Sach, а в настоящее время экономиста IIF:

Рынки не сразу осознали, насколько важна война России для мировой макроэкономики, но теперь они начинают понимать.

Экономист Allianz Патрик Кризан соглашается. Он заявляет:

«Значительная часть ястребиного сдвига ЕЦБ переоценена, растущая дивергенция с ожидаемой траекторией процентных ставок в США. Вместе с потоками убежища в доллары США и швейцарские франки, паритет евро с обоими уже не за горами»

Я исследовал влияние санкций США на иранскую экономику, чтобы провести потенциальное сравнение, поскольку санкции очень похожи. Последствия санкций для экономики Ирана были огромными. По данным Исследовательской службы Конгресса:

В период реализации СВПД США рыночная стоимость риала составляла около 35 000 за доллар. Повторное введение санкций США в 2018 году привело к падению стоимости риала до 150 000 за доллар к 5 ноября 2018 года, а в сентябре 2020 года — примерно до 265 000 за доллар.

Падение курса национальной валюты вызвало ускорение инфляции в течение 2011-2013 гг. до уровня около 60%, что выше показателя, признанного Центральным банком Ирана. Поскольку санкции были ослаблены и поэтому иранским торговцам стало легче импортировать товары, к июню 2016 года инфляция замедлилась до однозначных цифр, что соответствует заявленной цели Центрального банка. Выход США из СВПД и повторное введение санкций снова ограничили возможности иранских торговцев импортировать товары, а инфляция увеличилась почти до 40%. Уровень инфляции составил около 45% в 2021 году, по данным Статистического центра Ирана»9.0003

В течение 2011-2015 гг. экономика Ирана сократилась примерно на 20% за этот период, а уровень безработицы вырос примерно до 20%, но ослабление санкций, связанных с СВПД, позволило Ирану достичь 7%-го годового роста в течение 2016-2011 гг.

Служба исследований Конгресса

У меня длинная позиция в секторе нефтяных танкеров. Количество тонно-миль увеличится, поскольку российская нефть будет отправляться в Китай или Венесуэлу, а не в Европу. В то время как Европа, скорее всего, будет удовлетворять спрос за счет импорта из Северной и Южной Америки и Африки. Российская нефть продается с большой скидкой, несмотря на отсутствие санкций, поскольку сделки с российскими энергетическими компаниями сопряжены с политическими рисками. Все это увеличивает потребность в тонно-милях на маршрутах танкеров. Тарифы на танкеры выросли, и это, на мой взгляд, главный фактор. Кроме того, ядерная сделка с Ираном и возвращение к СВПД потребует значительного увеличения легального использования танкеров. Иран экспортировал на нелегальных танкерах. С производством, соответствующим требованиям, возникает потребность в танкерах, соответствующих требованиям.

Количество тонно-миль увеличится, поскольку российская нефть будет отправляться в Китай или Венесуэлу, а не в Европу. В то время как Европа, скорее всего, будет удовлетворять спрос за счет импорта из Северной и Южной Америки и Африки. Российская нефть продается с большой скидкой, несмотря на отсутствие санкций, поскольку сделки с российскими энергетическими компаниями сопряжены с политическими рисками. Все это увеличивает потребность в тонно-милях на маршрутах танкеров. Тарифы на танкеры выросли, и это, на мой взгляд, главный фактор. Кроме того, ядерная сделка с Ираном и возвращение к СВПД потребует значительного увеличения легального использования танкеров. Иран экспортировал на нелегальных танкерах. С производством, соответствующим требованиям, возникает потребность в танкерах, соответствующих требованиям.

В заключение, рыночные последствия агрессивного вторжения России в Украину огромны и разнообразны. Мир меняется быстрыми темпами. Эта статья в значительной степени является более формальной и всеобъемлющей компиляцией моих заметок о влиянии текущих событий на портфель Tri-Macro. Пожалуйста, обратитесь к раскрытию для текущего позиционирования.

Пожалуйста, обратитесь к раскрытию для текущего позиционирования.

«Есть десятилетия, когда ничего не происходит, и есть недели, когда десятилетия случаются»

— Владимир Ленин.

Вы когда-нибудь хотели инвестировать, основываясь на условиях глобального рынка, например, в крупнейших мировых хедж-фондах? Глобальный инвестиционный ландшафт сложен, и Tri-Macro Research может помочь вам сориентироваться в нем. Понимание финансового рынка, политики центрального банка и глобальной экономической взаимосвязи жизненно важно для совершения направленных макросделок. Я хочу поделиться с вами ключевыми входными переменными в мировой экономике.

Зарегистрируйтесь сегодня

Эта статья была написана

Майкл Роат

1,45 тыс. подписчиков

У меня около 8 лет опыта торговли и 10 лет исследований, в частности, связанных с центральным банком и кредитными циклами. Я развил в себе острую способность синтезировать и понимать сложную макроэкономическую информацию очень эффективно и быстро. Я хорошо разбираюсь в международных потоках капитала, валютных курсах и мировых рынках облигаций, акций и товаров. У меня большой опыт отслеживания экономических данных и разработки макроэкономических инвестиционных тезисов. Я специализируюсь на валютах, денежно-кредитной политике, реальных (с поправкой на инфляцию и ожиданиях) процентных ставках и дифференциалах доходности по облигациям и часто выражаю их. Я жадно читаю и обрабатываю ежедневные экономические новости, анализ и рыночные данные. Я могу способствовать соответствующему экономическому мышлению и обсуждению, а также генерировать и оценивать инвестиционные идеи, используя знания, которые я приобрел благодаря личному опыту торговли на конкурентных финансовых рынках. Отказ от ответственности: я не являюсь зарегистрированным финансовым консультантом. Я являюсь поставщиком информационных бюллетеней, и все, что публикуется под именем Michael Roat или Tri-Macro Research, не должно считаться финансовым или инвестиционным советом.

Я хорошо разбираюсь в международных потоках капитала, валютных курсах и мировых рынках облигаций, акций и товаров. У меня большой опыт отслеживания экономических данных и разработки макроэкономических инвестиционных тезисов. Я специализируюсь на валютах, денежно-кредитной политике, реальных (с поправкой на инфляцию и ожиданиях) процентных ставках и дифференциалах доходности по облигациям и часто выражаю их. Я жадно читаю и обрабатываю ежедневные экономические новости, анализ и рыночные данные. Я могу способствовать соответствующему экономическому мышлению и обсуждению, а также генерировать и оценивать инвестиционные идеи, используя знания, которые я приобрел благодаря личному опыту торговли на конкурентных финансовых рынках. Отказ от ответственности: я не являюсь зарегистрированным финансовым консультантом. Я являюсь поставщиком информационных бюллетеней, и все, что публикуется под именем Michael Roat или Tri-Macro Research, не должно считаться финансовым или инвестиционным советом.

Раскрытие информации: У меня/нас есть выгодная длинная позиция по акциям EDZ, GLL, ZSL, JDST, PST, TYO, FRO, EURN, STNG, DHT, SQQQ, DUG, SCO посредством владения акциями, опционов, или другие производные. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю за это компенсацию (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю за это компенсацию (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Дополнительное раскрытие: Краткое: RGLD, WPM, CHIX

Комментарии (10)

Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Часто ли это происходит с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вам может быть заблокировано продолжение. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

RON 195 млн кредит Альфа Банку Румыния в рамках RLF

Описание проекта

Предоставление пятилетнего приоритетного необеспеченного кредита в размере 195 млн леев Alpha Bank Romania SA в соответствии с Концепцией устойчивости и средств к существованию для последующего кредитования соответствующих компаний в Румынии, которые прямо или косвенно пострадали от побочных экономических последствий войны. на Украине.

на Украине.

Цели проекта

Проект повысит кредитный потенциал Alpha Bank Romania SA и будет направлен на перекредитование предприятий в Румынии, которые прямо или косвенно пострадали от экономических последствий войны на Украине из-за сбоев в цепочке поставок и других потрясений, с конечной целью сохранения средств к существованию в стране.

Переходный удар

Оценка ETI: 65

Оценка ETI: 65

Влияние проекта на переходный процесс обусловлено следующими качествами:

Resilient — проект поддержит устойчивость системного банка к рыночным потрясениям и диверсифицирует структуру его финансирования.

включительно — средства кредита ЕБРР помогут румынским предприятиям продолжить работу и смягчить экономические последствия негативных потрясений, вызванных войной на Украине.

Информация о клиенте

АЛЬФА БАНК РУМЫНИЯ SA

Alpha Bank Romania SA – коммерческий банк, зарегистрированный в Румынии, предоставляющий универсальные банковские услуги. По состоянию на декабрь 2021 года Alpha Bank Romania SA имеет рыночную долю 2,9% по совокупным активам (8-й по величине банк в Румынии). Он на 99,92% принадлежит Alpha Bank Services and Holdings SA, Греция.

По состоянию на декабрь 2021 года Alpha Bank Romania SA имеет рыночную долю 2,9% по совокупным активам (8-й по величине банк в Румынии). Он на 99,92% принадлежит Alpha Bank Services and Holdings SA, Греция.

Агентство Moody’s Investors Service присвоило Alpha Bank Romania SA рейтинг Ba1 (стабильный) по состоянию на август 2022 г.

Финансовая сводка ЕБРР

195 000 000,00 леев

Общая стоимость проекта

195 000 000,00 леев

Дополнительность

Структура финансирования: финансирование ЕБРР обеспечивает i) долгосрочное финансирование в местной валюте на рынке с ограниченной ликвидностью в леях и ii) диверсификацию финансирования в условиях высокой волатильности рынка.

Экологическая и социальная сводка

ФП категории (ESP 2019): Альфа-Банк Румыния является существующим клиентом ЕБРР и в связи с этим проектом будет обязан продолжать соблюдать ТР 2, 4 и 9, придерживаться экологических и социальных требований ЕБРР и представлять Банку отчеты об оценке качества окружающей среды. . Предлагаемая транзакция потребует от Alpha Bank Romania применения Исключительного списка E&S, в который были внесены поправки для политики 2019 года, и применения Реферального списка в соответствии с PR9.

. Предлагаемая транзакция потребует от Alpha Bank Romania применения Исключительного списка E&S, в который были внесены поправки для политики 2019 года, и применения Реферального списка в соответствии с PR9.

Техническое сотрудничество и грантовое финансирование

Нет.

Контактная информация компании

nullwww.alphabank.ro

Каля Доробантилор 237 Б, сектор 1,

Бухарест, Румыния

Последнее обновление PSD

23 августа 2022

Понимание перехода

Дополнительная информация о подходе ЕБРР к измерению воздействия на процесс перехода доступна здесь.

Возможности для бизнеса

Для деловых возможностей или закупок, свяжитесь с компанией-клиентом.

Для деловых возможностей с ЕБРР (не связанных с закупками) контакт:

Тел.: +44 20 7338 7168

Электронная почта: [email protected]

Информацию о проектах в государственном секторе можно получить на сайте отдела закупок ЕБРР:

Тел. : +44 20 7338 6794

: +44 20 7338 6794

Электронная почта: [email protected]

Общие вопросы

Конкретные запросы можно направить с помощью формы запросов ЕБРР.

Экологическая и социальная политика (ESP)

В ЭСП и связанных с ним Требованиях к эффективности (ТР) изложены способы, которыми ЕБРР выполняет свое обязательство по содействию «экологически безопасному и устойчивому развитию». ЭСП и ТР включают в себя конкретные положения для соблюдения клиентами применимых требований национального законодательства об общественной информации и консультациях, а также для создания механизма рассмотрения жалоб для получения и содействия разрешению проблем и жалоб заинтересованных сторон, в частности, в отношении экологических и социальная эффективность клиента и проекта. Соразмерно характеру и масштабу экологических и социальных рисков и воздействий проекта, ЕБРР дополнительно требует от своих клиентов раскрывать информацию, в зависимости от обстоятельств, о рисках и воздействиях, связанных с проектами, или проводить содержательные консультации с заинтересованными сторонами, а также учитывать и реагировать на их обратная связь.

Более подробная информация о практике ЕБРР в этом отношении содержится в ESP.

Честность и соответствие

Офис директора по контролю за соблюдением нормативных требований (OCCO) ЕБРР содействует эффективному управлению и обеспечивает применение самых высоких стандартов добросовестности ко всей деятельности Банка в соответствии с передовой международной практикой. Надлежащая проверка добросовестности проводится в отношении всех клиентов Банка, чтобы гарантировать, что проекты не представляют неприемлемого риска для добросовестности или репутации Банка. Банк считает, что выявление и решение проблем на этапах утверждения проекта является наиболее эффективным средством обеспечения добросовестности операций Банка. OCCO играет ключевую роль в этих защитных усилиях, а также помогает отслеживать риски добросовестности в проектах после инвестирования.

OCCO также отвечает за расследование обвинений в мошенничестве, коррупции и неправомерных действиях в рамках проектов, финансируемых ЕБРР. Любое лицо как в Банке, так и за его пределами, подозревающее мошенничество или коррупцию, должно направить письменный отчет Главному специалисту по контролю за соблюдением нормативных требований по электронной почте [email protected]. Все сообщенные вопросы будут обработаны OCCO для последующего контроля. Все сообщения, включая анонимные, будут рассмотрены. Отчеты могут составляться на любом языке Банка или стран операций Банка. Предоставленная информация должна быть сделана добросовестно.

Любое лицо как в Банке, так и за его пределами, подозревающее мошенничество или коррупцию, должно направить письменный отчет Главному специалисту по контролю за соблюдением нормативных требований по электронной почте [email protected]. Все сообщенные вопросы будут обработаны OCCO для последующего контроля. Все сообщения, включая анонимные, будут рассмотрены. Отчеты могут составляться на любом языке Банка или стран операций Банка. Предоставленная информация должна быть сделана добросовестно.

Политика доступа к информации (AIP)

В AIP изложено, как ЕБРР раскрывает информацию и консультируется со своими заинтересованными сторонами, чтобы повысить осведомленность и понимание своих стратегий, политик и операций после его вступления в силу 1 января 2020 года. Пожалуйста, посетите страницу Политики доступа к информации, чтобы узнать какая информация доступна на веб-сайте ЕБРР.

Конкретные запросы информации могут быть сделаны с использованием формы запросов ЕБРР.

Независимый механизм подотчетности по проектам (IPAM)

Если усилия Клиента или Банка по решению экологических, социальных или публичных проблем, связанных с раскрытием информации, не увенчались успехом (например, с помощью механизма рассмотрения жалоб на уровне проектов Клиента или путем прямого взаимодействия с руководством Банка), отдельные лица и организации могут попытаться решить свои проблемы через службу ЕБРР. Независимый механизм подотчетности по проектам (IPAM).

IPAM самостоятельно рассматривает проблемы Проекта, которые, как считается, причинили (или могут причинить) вред. Целью Механизма является: поддержка диалога между заинтересованными сторонами Проекта для решения экологических, социальных вопросов и вопросов раскрытия информации; определить, соблюдает ли Банк свою Экологическую и социальную политику или положения своей Политики доступа к информации, относящиеся к конкретным проектам; и, где это применимо, для устранения любого существующего несоблюдения этих политик, предотвращая при этом несоблюдение Банком в будущем.