Содержание

Курсы валют вАтырау на сегодня, выгодный курс обмена валюты в обменных пунктах и банкахАтырау

Атырау

27 сентября, 17:08

Онлайн заявка на кредит →

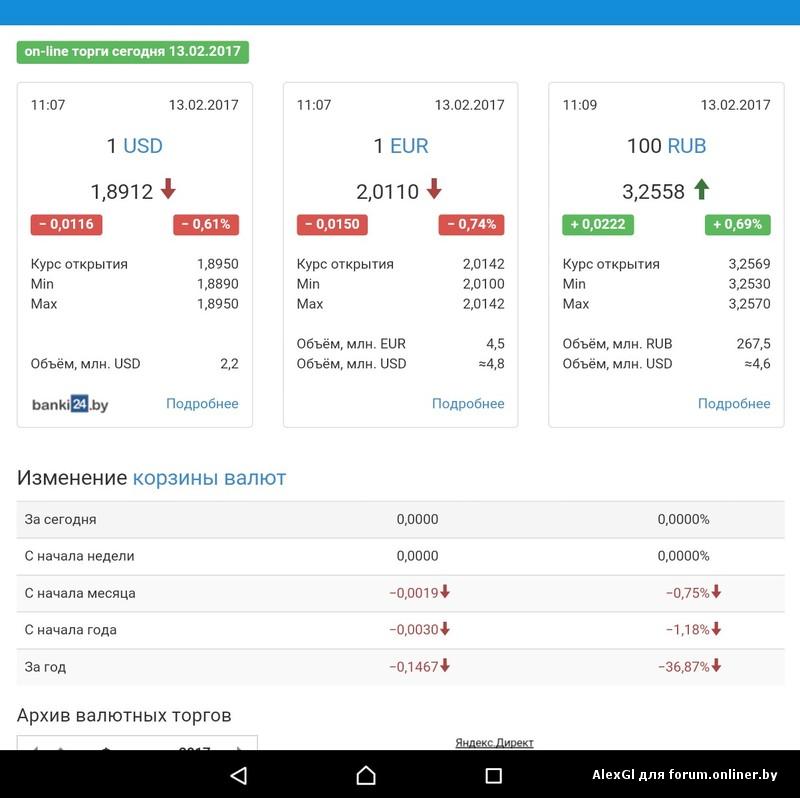

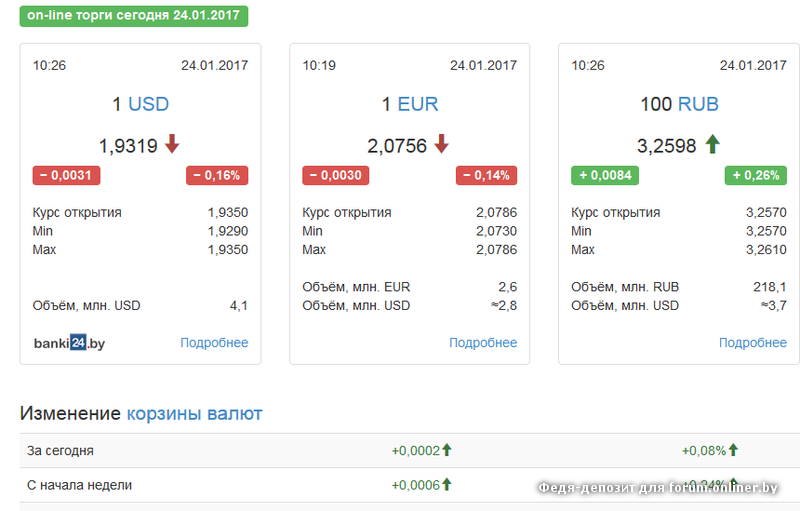

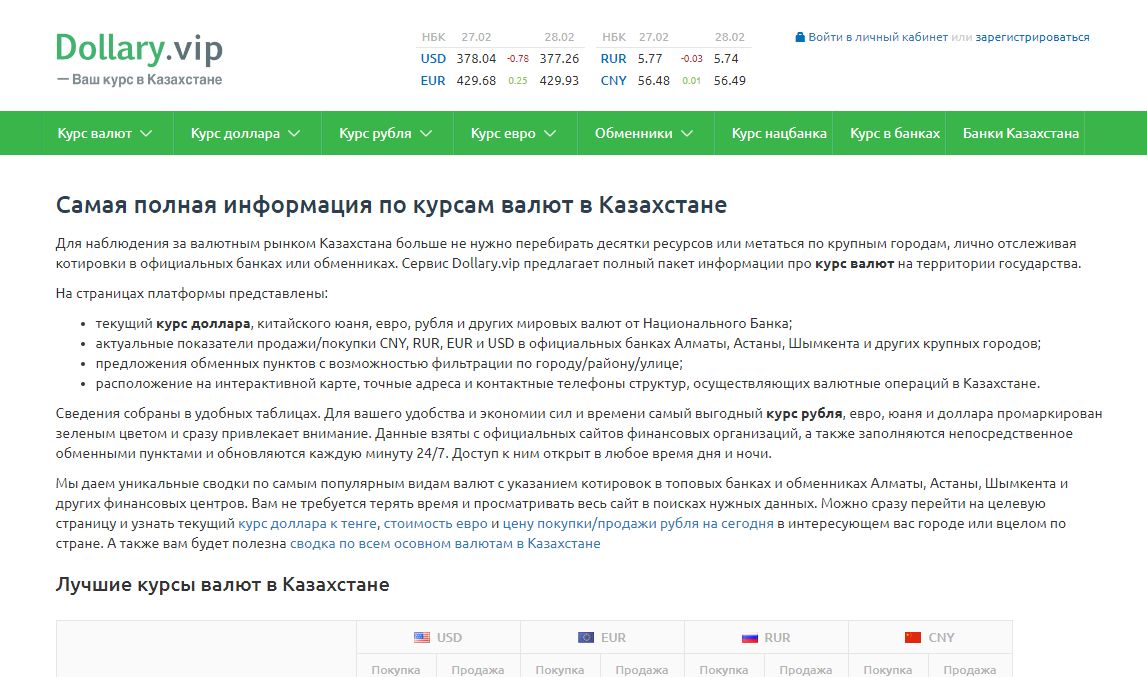

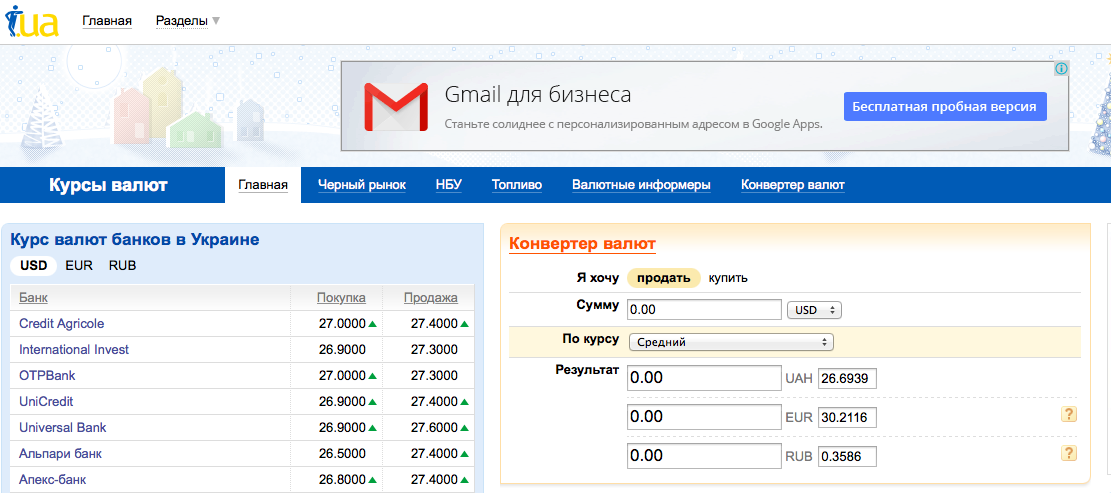

Самые выгодные курсы обмена валют в банках и обменных пунктах (обменниках) городаАтырау на сегодня. Онлайн калькулятор покупки и продажи наличной и безналичной валюты вАтырау. Курсы обновляются ежечасно!

Сортировать по:

АктуальностиКурсу покупки USDКурсу продажи USDКурсу покупки EURКурсу продажи EURКурсу покупки RUBКурсу продажи RUBКурсу покупки GBPКурсу продажи GBPКурсу покупки CHFКурсу продажи CHFКурсу покупки JPYКурсу продажи JPYКурсу покупки CNYКурсу продажи CNY

| Обменный пункт | Покупка | Дата обновления | ||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Добавить обменный пункт бесплатно → | ||||||||||||||||||||||||||

| Текущие курсы | ||||||||||||||||||||||||||

Kaspi bank |

| 27.09.2022 | ||||||||||||||||||||||||

Банк Китая в Казахстане |

| 27. 09.2022 09.2022 | ||||||||||||||||||||||||

Евразийский банк |

| 27.09.2022 | ||||||||||||||||||||||||

Евразийский банк |

| 27.09.2022 | ||||||||||||||||||||||||

Заман-Банк |

| 27.09.2022 | ||||||||||||||||||||||||

Нурбанк |

| 27.09.2022 | ||||||||||||||||||||||||

Нурбанк |

| 27.09.2022 | ||||||||||||||||||||||||

ЦентрКредит |

| 27.09.2022 | ||||||||||||||||||||||||

Цеснабанк (Jusan) |

| 27.09.2022 | ||||||||||||||||||||||||

Цеснабанк (Jusan) |

| 27.09.2022 | ||||||||||||||||||||||||

Шинхан Банк |

| 27. 09.2022 09.2022 | ||||||||||||||||||||||||

Шинхан Банк |

| 27.09.2022 | ||||||||||||||||||||||||

Народный банк |

| 26.09.2022 | ||||||||||||||||||||||||

Народный банк |

| 26.09.2022 | ||||||||||||||||||||||||

99

99 5

5 7

7 1

1 2

2 5

5 1

1 92

92 5

5 5

5 5

5 18

18 5

5 69

69Калькулятор:

- по курсу покупки

- по курсу продажи

Сумма

USDEURRUBGBPCHFJPYCNY

Регион: Атырау

Выбрать другой

КУРСЫ ВАЛЮТ НАЦБАНКА НА СЕГОДНЯ

динамика курсов

Посмотреть динамику

за дней

По городам

Курсы валют в Астане

Курсы валют в Алмате

Курсы валют в Караганде

Курсы валют в Шымкенты

Курсы валют в Павлодаре

Обмен валют

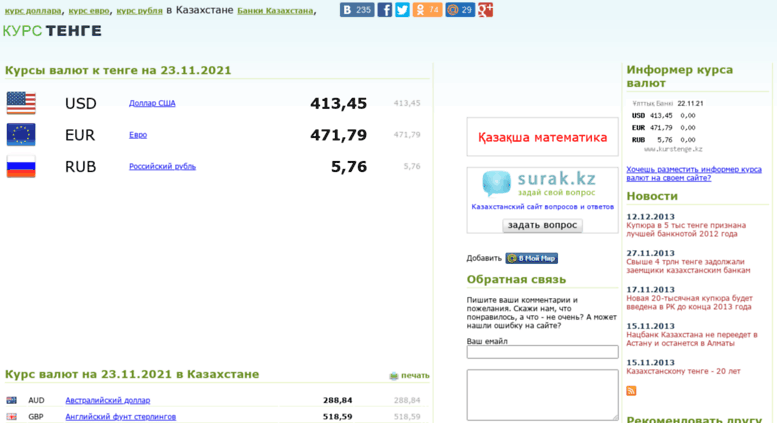

Курс доллара в Атырау

Курс евро в Атырау

Курс рубля в Атырау

Курсы валют в банках Атырау на 27.

09.22

09.22

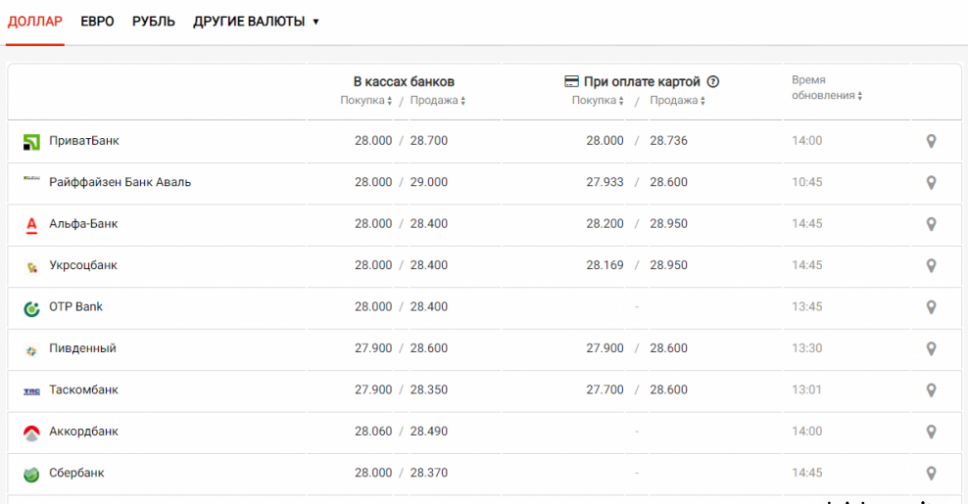

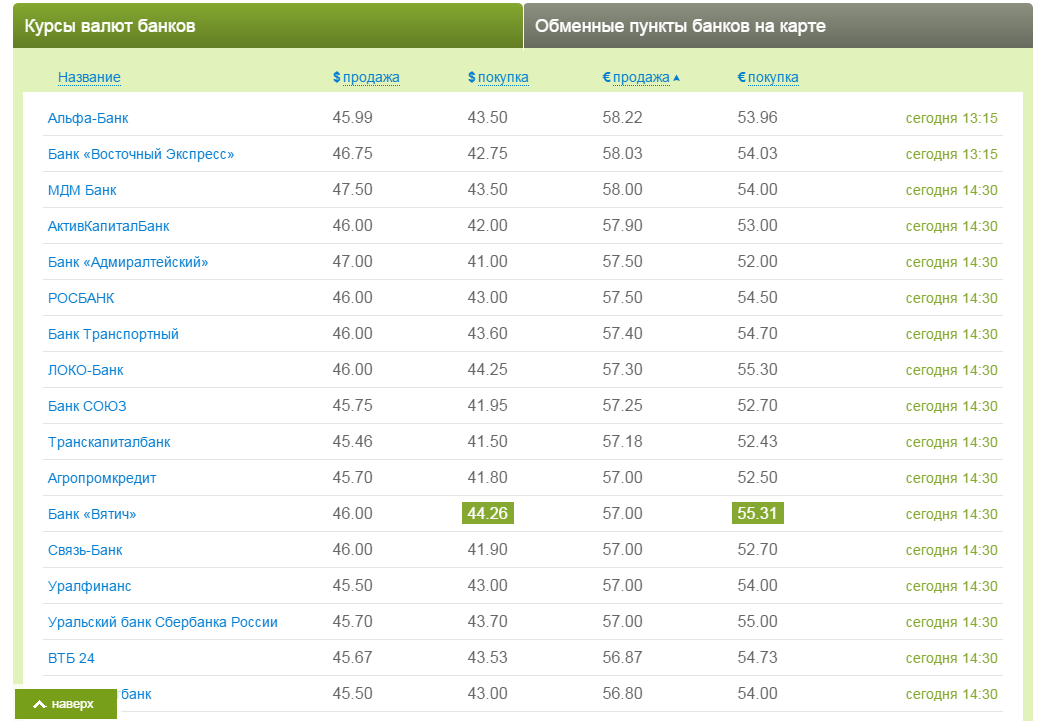

Актуальные курсы валют по доллару, евро и рублю в банках Атырау можно узнать с помощью агрегатора курсов от Mybuh.kz. Все предложения по покупке и продаже валюты от банков Атырау собраны в одной удобной таблице. Сравните предложения и выберите самый выгодный курс на сегодня.

Автоматическая фильтрация данных в таблице выводит верхние строки те предложения, в которых разрыв между курсом покупки и продажи минимален. Чем менее выгоден курс для клиентов, тем ниже в таблице опускается логотип банка. Данные обновляются каждый день, уточнить время последнего обновления можно рядом с названием банка.

Курсы НБРК

доллар сша | USD | — 2. | 477.37 ₸ | |

евро | EUR | — 7.53 | 460.38 ₸ | |

российский рубль | RUB | + 0. | 8.27 ₸ |

05

05 06

06Посмотреть все валюты

| Банк или обменный пунк | Покупка | Продажа | ||

|---|---|---|---|---|

Загрузка | ||||

Выберите город

Нур-Султан

Атырау

Актобе

Шымкент

Павлодар

Алматы

Тараз

Актау

Талдыкорган

Костанай

Караганда

Кокшетау

Кызылорда

Петропавловск

Семей

Туркестан

Темиртау

Уральск

Усть-Каменогорск

Жезказган

М-Ломбард — Самая крупная сеть ломбардов в Казахстане

2s» data-wow-offset=»200″ data-v-476f8cea=»»>Дорогие клиенты!

2s» data-wow-offset=»200″ data-v-476f8cea=»»>Дорогие клиенты!Смотрите актуальную информацию о работе филиалов М-Ломбард, нажав на окошко ниже.

Для Вашего удобства мы также рекомендуем Вам использовать онлайн-сервис по продлению займов на нашем сайте и в мобильном приложении, а также через Qiwi-терминалы!

М-Ломбард ежедневно обновляет расценки для каждой пробы золота.

По этим расценкам рассчитывается именно сумма займа на руки.

Найти ближайший филиал

Курс золота за 1 грамм

Проба AU —

Проба AU —

Проба AU —

Рассчитать

Сумма на руки

— тг

Сумма к возврату

— тг

Проба золота

Вес изделия (гр)

Срок (5 — 60 дней)

Для более точного определения пробы и веса изделия, а также стоимости займа, пожалуйста, посетите наш ближайший филиал.

Что принимается в качестве залога при оформлении займа?

В качестве залога принимаются изделия из золота и их части (лом) с пробой от 333 до 999.

Какие документы нужны для получения займа в М-Ломбард?

Только оригинал удостоверения личности, паспорта или вида на жительство в Казахстане.

Как происходит оценка золотых изделий?

Оценка изделий осуществляется с помощью СПЕКТРАЛЬНОГО АНАЛИЗАТОРА. Этот прибор точно и надежно определяет пробу золота и не портит ваши украшения надпилами и реактивами. М-Ломбард — это единственный ломбард в Казахстане, все филиалы которого оснащены спектральными анализаторами.

От чего зависит оценка золотых изделий?

Оценка золотых изделий зависит от содержания чистого золота в сплаве, текущей биржевой стоимости золота и наличия в украшениях бриллиантов.

Какая процентная ставка в М-Ломбард?

0,4% в день (ГЭСВ 297%). При сумме займа 40 000 тенге — это 160 тенге в день.

В М-Ломбард нет повышенных процентов, штрафов, комиссий и скрытых платежей.

Что такое LONDONFIX-5%?

Это формула, по которой М-Ломбард ежедневно обновляет расценки для каждой пробы золота по курсу Лондонской биржи металлов.

На какой срок я могу оформить заем?

«На 60 дней, из которых:

— Стандартный срок займа – 30 дней;

— Гарантированный срок ожидания – 30 дней с даты истечения Стандартного срока займа.»

Что такое продление?

Это увеличение срока погашения займа.

Где я могу сделать продление?

«Продлить займы можно:

— на сайте www.m-lombard.kz

— в мобильном приложении М-Ломбард

— через терминалы Qiwi и с Qiwi-кошелька

— в любом подразделении М-Ломбард»

Что такое частичное погашение?

Это частичное погашение суммы займа (основного долга) без выкупа изделия.

Где я могу произвести частичное погашение?

В любом филиале М-Ломбард.

Могу ли я выкупать золото частями?

Да. Для частичного выкупа обратитетесь, пожалуйста, в филиал М-Ломбард, в котором Вы получили заем.

Для частичного выкупа обратитетесь, пожалуйста, в филиал М-Ломбард, в котором Вы получили заем.

Могу ли я выкупить золото в другом филиале/городе?

Выкуп золота можно сделать только в филиале М-Ломбард, в котором Вы получили заем.

Что будет, если я не погашу заем?

Если Вы не погасите заем, залоговое изделие будет передано на реализацию. М-Ломбард не будет иметь к Вам никаких претензий и требований.

Может ли другой человек погасить мой заем и забрать залоговое изделие?

Полное погашение займа может сделать только заёмщик, указанный в залоговом билете, либо его представитель, права которого подтверждены нотариально.

Когда приходит СМС-напоминание об окончании срока займа?

«СМС-напоминание высылается 2 раза:

1. По истечении Стандартного срока займа (на 31 день)

2. По истечении Гарантированного срока ожидания (на 61 день)»

Могу ли я выкупить золото с фотографией удостоверения личности?

Выкупить золото можно только при предъявлении оригинала удостоверяющего личность, либо паспорта гражданина РК.

Где я могу узнать номер залогового билета?

Номер залогового билета размещается в личном кабинете в разделе «Мои займы», либо просим обратиться в любой филиал М-Ломбард.

Для чего нужен Личный кабинет?

Для удобства. В Личном кабинете есть вся необходимая информация о Ваших текущих займах:

• Филиал, где был оформлен заем

• Дата окончания Стандартного срока займа (30 дней)

• Дата окончания Гарантированного срока ожидания (30 дней)

• Задолженность на дату посещения Личного кабинета (сумма займа + вознаграждение)

• Вознаграждение (проценты)

Как я могу зарегистрироваться в Личном кабинете?

Всего 3 шага!

Шаг 1. Введите Ваш ИИН и номер телефона

Шаг 2. Введите код, поступивший по СМС на Ваш номер телефона

Шаг 3. Придумайте пароль для входа в Личный кабинет

Для регистрации Вам нужен мобильный телефон. Внимание! Ваш номер телефона должен совпадать с тем, который Вы указали при обслуживании в М-Ломбард!

При регистрации в Личном кабинете сайта мы используем двухфакторную аутентификацию клиентов – ИИН и номер телефона. Эта мера нужна для безопасности данных, так как ИИН является открытой информацией.

Эта мера нужна для безопасности данных, так как ИИН является открытой информацией.

«Не могу зарегистрировать Личный кабинет, выходит, что я не являюсь клиентом

М-Ломбард?»

Вероятнее всего Вы зарегистрировались под НОВЫМ номером мобильного телефона, который не сообщили нам. Пожалуйста, обратитесь в любой филиал М-Ломбард и измените номер мобильного телефона в анкетных данных.

Почему я не вижу свой заем в Личном кабинете?

Если просроченный заем не отображается в Вашем Личном кабинете, пожалуйста, незамедлительно обратитесь в филиал М-Ломбард, где был оформлен залоговый билет.

Для чего нужен раздел «Мои изделия»?

В разделе «Мои изделия» указываются изделия, которые Вы РАНЕЕ сдавали в залог. Для Вашего удобства в этом разделе Вы можете увидеть оценочную стоимость этих изделий на ТЕКУЩУЮ ДАТУ и при необходимости оформить заем в любом филиале М-Ломбард.

Как узнать, какое изделие я заложил?

Описание всех изделий, переданных в залог по текущим займам, есть в Личном кабинете в разделе «Мои займы». Чтобы увидеть описание изделия, нажмите ЖЕЛТУЮ кнопку со стрелкой вниз.

Чтобы увидеть описание изделия, нажмите ЖЕЛТУЮ кнопку со стрелкой вниз.

Что означает графа «в т.ч. вознаграждение»?

Это сумма вознаграждения (процентов), которая была начислена по текущему займу на дату посещения Личного кабинета.

За какой период указано вознаграждение по займу в Личном кабинете?

В графе «в т.ч. вознаграждение» указана сумма вознаграждения (процентов), которая была начислена по текущему займу на дату посещения Личного кабинета.

Сколько мне нужно заплатить, чтобы выкупить изделие?

Смотрите графу «Задолженность всего». В ней указана общая сумма к погашению (сумма займа + вознаграждение). Внимание! Эта общая сумма рассчитывается на дату посещения Личного кабинета!

Как я могу продлить займ в Личном кабинете?

Всего 3 шага! Для продления займа в Личном кабинете нужно:

Шаг 1. Нажмите «Продлить заем» и выберите количество дней продления — сумма к оплате будет сформирована автоматически.

Нажмите «Продлить заем» и выберите количество дней продления — сумма к оплате будет сформирована автоматически.

Шаг 2. Заполните все поля формы «Данные карты»:

Имя на карте*

Номер карты*

Срок действия карты*

CVV2*

Ваш действующий e-mail*

Ваш контактный телефон

Шаг 3. Нажмите «Оплатить».

Что означает «Предельный срок продления по Вашему залоговому билету превышен» в личном кабинете?

С 1 июня 2020 г. предельный срок продления по Вашему залоговому билету может быть не позднее 205-го дня. Для дальнейших операций просим Вас обратиться в филиал где был оформлен заем, и совершить переоформление.

Можно ли сделать частичное погашение онлайн?

Да. Для частичного погашения займа Вы можете воспользоваться операцией «Частично погасить» в Личном кабинете на сайте www.m-lombard.kz. Вы также можете сделать частичное погашение в мобильном приложении «М-Ломбард».

Как я могу сделать частичное погашение в личном кабинете?

Всего 3 шага!

Шаг 1. Нажмите «Частично погасить», введите сумму и нажмите «Оплатить».

Нажмите «Частично погасить», введите сумму и нажмите «Оплатить».

(минимальная и максимальная сумма отобразится снизу)

Шаг 2. Заполните все поля формы «Данные карты»:

Имя на карте*

Номер карты*

Срок действия карты*

CVV2*

Ваш действующий e-mail*

Ваш контактный телефон

Шаг 3. Нажмите «Оплатить».

Оплата возможна при помощи банковской карты VISA, VisaElectron, MasterCard любого казахстанского банка, в том числе при помощи карты KaspiGold (проверьте наличие отрытого лимита на оплату в Интернете).

Можно ли полностью погасить заем на сайте, а изделие забрать позже?

Вы можете частично погасить заем, снизив сумму займа до 1 тенге.

Свое изделие Вы можете получить в филиале, где был оформлен заем, в течение 60 дней с даты частичного погашения (до истечения гарантированного срока ожидания).

Что такое быстрое продление?

Это быстрое продление срока займа БЕЗ регистрации Личного кабинета. Вам нужно только ввести ИИН заемщика и номер залогового билета на сайте www. m-lombard.kz

m-lombard.kz

На сколько дней я могу продлить заем?

Заем на сайте можно продлить на 1 и более дней. Для изменения количества дней прокрутите курсор и выберите нужное количество в опции интерфейса. Максимальный срок одного продления — 45 дней. Если вы хотите сделать продление на больший срок, вы можете сделать два и более продления.

Удерживается ли в М-Ломбард комиссия?

У нас нет никаких штрафов, комиссий и скрытых платежей.

Что делать, если я продлил заем, но не получил квитанцию?

При продлении на сайте подтверждающим документом является электронный чек. Чтобы проверить результат продления, зайдите в раздел «Мои займы» в Личном кабинете. Если заем продлен, то даты истечения Стандартного и Гарантированного срока ожидания будут обновлены.

Что такое CVV2?

Это секретный код, состоящий из трех цифр. Он располагается на обратной стороне банковской карты, в правой части бумажной полосы рядом с подписью держателя карты.

Могу ли я оплатить картой Kaspi Gold?

Да. Оплатить вознаграждение можно банковской картой VISA, Visa Electron и MasterCard любого казахстанского банка без комиссии.

Оплатить вознаграждение можно банковской картой VISA, Visa Electron и MasterCard любого казахстанского банка без комиссии.

Почему у меня превышен лимит?

Мы не устанавливаем никаких ограничений по оплате. Пожалуйста, обратитесь в банк, который выпустил Вашу банковскую карту.

Как сделать продление через Qiwi терминал?

Всего 4 шага! Для продления займа через Qiwi терминал нужно:

Шаг 1 — Выберите погашение кредитов/финансовые услуги — Ломбарды — М-Ломбард.

Шаг 2 — Введите ИИН и номер залогового билета.

Шаг 3 — Выберите вариант продления:

1 ) Количество дней продления — укажите количество дней продления (сумма к оплате будет сформирована автоматически)

2) Максимальная сумма — укажите сумму к оплате (количество дней продления будет сформировано автоматически).

Шаг 4 — Внесите оплату.

Проверить результат проведение продления можно в Личном кабинете на сайте М-Ломбард в разделе «Мои займы» (даты окончания Стандартного и Гарантированного срока ожидания должны обновиться).

Как сделать продление через Qiwi кошелек?

Всего 4 шага! Для продления займа через Qiwi кошелек нужно:

Шаг 1 — Выберите в поисковике «М-Ломбард».

Шаг 2 — Введите ИИН и номер залогового билета.

Шаг 3 — Выберите вариант продления:

1 ) Количество дней продления — укажите количество дней продления (сумма к оплате будет сформирована автоматически)

2) Максимальная сумма — укажите сумму к оплате (количество дней продления будет сформировано автоматически).

Шаг 4 — Внесите оплату.

Проверить результат проведение продления можно в Личном кабинете на сайте М-Ломбард в разделе «Мои займы» (даты окончания Стандартного и Гарантированного срока ожидания должны обновиться).

Что такое частичное погашение?

Это погашение части суммы займа (основного долга) без выкупа изделия.

Для частичного погашения необходимо полностью оплатить вознаграждение до даты частичного погашения.

Можно ли сделать частичное погашение онлайн?

Да. Частично погасить займы можно до остатка основного долга, равного или превышающего 250 тенге:

Частично погасить займы можно до остатка основного долга, равного или превышающего 250 тенге:

— в мобильном приложении М-Ломбард;

— на сайте www.m-lombard.kz в личном кабинете;

— в любом филиале М-Ломбард.

Как я могу сделать частичное погашение в личном кабинете?

Всего 3 шага!

Шаг 1. Нажмите «Частично погасить», введите сумму и нажмите «Оплатить».

(минимальная и максимальная сумма отобразится снизу)

Шаг 2. Заполните все поля формы «Данные карты»:

Имя на карте*

Номер карты*

Срок действия карты*

CVV2*

Ваш действующий e-mail*

Ваш контактный телефон

Шаг 3. Нажмите «Оплатить».

Оплата возможна при помощи банковской карты VISA, VisaElectron, MasterCard любого казахстанского банка, в том числе при помощи карты KaspiGold (проверьте наличие отрытого лимита на оплату в Интернете).

Какие лимиты установлены для проведения частичного погашения онлайн?

Размеры доступных лимитов (предельные суммы) частичного погашения основного долга (ОД)*:

1 день (день выдачи займа) — 10% от суммы основного долга;

2 день — 20% от суммы ОД;

3 день — 30% от суммы ОД;

4 день — 40% от суммы ОД;

5 день — 50% от суммы ОД;

6 день — 60% от суммы ОД;

7 день — 70% от суммы ОД;

8 день и позднее — без ограничения по % от суммы ОД (только действующее ограничение по сумме в 250 тг. ).

).

* лимиты установлены с учетом размеров банковских комиссий за платежи картой.

Частичное погашение займа в большей сумме может быть выполнено наличными деньгами через кассу в любом филиале М-Ломбард.

Можно ли, не оплачивая сумму вознаграждения, провести частичное погашение?

Нет. Договором о предоставлении микрокредита установлена следующая очередность погашения задолженности по микрокредиту:

1. Задолженность по вознаграждению.

2. Задолженность по основному долгу.

Можно ли полностью погасить заем на сайте, а изделие забрать позже?

Вы можете частично погасить заем, снизив сумму займа до 250 тенге.

Свое изделие Вы можете получить в филиале, где был оформлен заем, в течение 60 дней с даты частичного погашения (до истечения гарантированного срока ожидания).

Зачем нужно переоформление, я регуляно продлеваю?

Предельный срок продления по Вашему залоговому билету может быть не позднее 205-го дня.

Как сделать переоформление?

Чтобы совершить переоформление, Вам нужно обратиться в филиал где был оформлен заем и иметь сумму вознаграждения за использованный период.

Я нахожусь в другом городе, как сделать переоформление?

Совершить переоформление сможет Ваш представитель, если предоставят нам нотариально заверенную доверенность.

Где посмотреть адреса филиалов?

На сайте www.m-lombard.kz в разделе «Контакты» Вы можете выбрать ближайший филиал.

Где выставлены изделия на продажу?

Ювелирные изделия для продажи выставлены по следующим адресам:

— г. Алматы, пр-т. Жибек Жолы, дом 55, ТД «Алма»

— г. Нур-Султан, ул. А. Петрова, дом 17, нежилое помещение 1а напротив торгового центра «Евразия»

Просмотреть все

Казахстан приступил к реализации антикризисных мер

Для обеспечения стабильности и защиты финансового рынка Правительство совместно с Национальным Банком Республики Казахстан реализует программу защиты тенговых депозитов.

На заседании правительства под председательством Премьер-министра Республики Казахстан Алихана Смаилова был рассмотрен вопрос о влиянии конфликта в Украине на экономику страны. Галымжан Пирматов, Председатель Национального Банка Республики Казахстан, рассказал о текущей ситуации на финансовых рынках. По словам председателя Нацбанка, Казахстан является членом Евразийского экономического союза. Российская Федерация является ключевым торговым партнером, на долю которого приходится 42% казахстанского импорта. В связи с этим обострение геополитической ситуации и введение санкций против России переносятся и на казахстанскую экономику. В результате значительного ослабления российского рубля растет давление на финансовый рынок Казахстана. В целях минимизации негативных последствий внешних шоков Национальным банком реализуется комплекс мер, направленных на снижение рисков значительного роста инфляции, защиту тенговых сбережений и рациональное использование золотовалютных резервов страны.

Галымжан Пирматов, Председатель Национального Банка Республики Казахстан, рассказал о текущей ситуации на финансовых рынках. По словам председателя Нацбанка, Казахстан является членом Евразийского экономического союза. Российская Федерация является ключевым торговым партнером, на долю которого приходится 42% казахстанского импорта. В связи с этим обострение геополитической ситуации и введение санкций против России переносятся и на казахстанскую экономику. В результате значительного ослабления российского рубля растет давление на финансовый рынок Казахстана. В целях минимизации негативных последствий внешних шоков Национальным банком реализуется комплекс мер, направленных на снижение рисков значительного роста инфляции, защиту тенговых сбережений и рациональное использование золотовалютных резервов страны.

«Во-первых, 24 февраля Нацбанк оперативно принял экстраординарное решение о повышении базовой ставки до 13,5%. Данное решение направлено на снижение давления на национальную валюту и инфляцию, а также на сохранность тенговых активов», — сказал Г. Пирматов.

Пирматов.

Во-вторых, совместно с Правительством была незамедлительно начата реализация Совместного плана действий. Объявлена Программа защиты тенговых вкладов, предусматривающая начисление компенсаций (премий) по вкладам физических лиц в тенге за счет средств бюджета. В третьих. Вслед за повышением базовой ставки были повышены предельные ставки по депозитам физических лиц в тенге, рекомендованные Казахстанским фондом гарантирования вкладов вкладов. Четвертый. Учитывая риски финансовой стабильности, Нацбанк на прошлой неделе провел валютные интервенции на сумму 176 млн долларов.

«Мы оперативно раскрываем информацию о наших вмешательствах. Национальный банк в режиме реального времени следит за развитием событий и оценивает степень влияния новых антироссийских санкций на финансовую систему Казахстана. 26 и 27 февраля США и страны Европы объявили о новом пакете беспрецедентных ограничительных мер в отношении российского финансового сектора путем отключения отдельных российских банков от системы SWIFT и замораживания активов Центрального банка России», — заявил глава ведомства. Национальный банк.

Национальный банк.

В целях минимизации влияния новых антироссийских санкций на финансовую систему Казахстана Национальный Банк приступил к реализации очередного этапа антикризисных мер.

Первый. Вчера, на фоне высокой неопределенности на внешних рынках, в целях предотвращения влияния повышенной волатильности российского рубля Национальный банк принял решение о проведении торгов валютной парой тенге-доллар США в режиме Франкфуртских торгов. При этом во избежание чрезмерной волатильности открытие торгов парой тенге-доллар было отложено до соответствующего открытия полноценных торгов в РФ и объявления мер ЦБ России. По итогам торгов курс тенге сформировался на уровне 495 тенге 00 тиын тенге за доллар США. Объем торгов составил $159,5 млн. С учетом повышенной волатильности Национальным Банком проведены валютные интервенции на сумму 98,1 млн долларов США, или 61,5% от объема торгов.

«Второй. Что касается блокировки доступа некоторых российских банков к SWIFT, отметим, что это не повлияет на проведение платежей внутри Казахстана и не представляет прямой угрозы для платежного рынка страны. Все операции казахстанских банков по проведению клиентских и собственных платежей и денежных переводов внутри страны осуществляются в штатном режиме. Для обеспечения трансграничных операций с клиентами российских банков, отключенными от системы SWIFT, подготовлены альтернативные механизмы взаиморасчетов», — сказал Г.Пирматов.

Все операции казахстанских банков по проведению клиентских и собственных платежей и денежных переводов внутри страны осуществляются в штатном режиме. Для обеспечения трансграничных операций с клиентами российских банков, отключенными от системы SWIFT, подготовлены альтернативные механизмы взаиморасчетов», — сказал Г.Пирматов.

Следует отметить, что Национальный банк внимательно следит за рынками и в случае дальнейшего ухудшения ситуации продолжит принимать действенные меры для обеспечения финансовой и макроэкономической стабильности. Национальный банк располагает всеми необходимыми инструментами и разумно их использует. По состоянию на 25 февраля валовые международные резервы страны составили 87,7 млрд долларов (рост с начала месяца на 346 млн долларов), в т.ч. активы Национального фонда – 54,0 млрд долларов, золотовалютные резервы – 33,7 млрд долларов.

«Национальный банк продолжит придерживаться режима инфляционного таргетирования со свободно плавающим курсом, не препятствуя формированию рыночного курса и исключая таргетирование определенного уровня курса. В то же время мы будем проводить валютные интервенции в случае повышения рисков для финансовой стабильности. Комплекс принимаемых мер направлен на поддержание привлекательности тенговых активов, снижение рисков долларизации и давления на обменный курс, а также нивелирование рисков существенного роста инфляции», — заключил Г.Пирматов.

В то же время мы будем проводить валютные интервенции в случае повышения рисков для финансовой стабильности. Комплекс принимаемых мер направлен на поддержание привлекательности тенговых активов, снижение рисков долларизации и давления на обменный курс, а также нивелирование рисков существенного роста инфляции», — заключил Г.Пирматов.

Цена PLC Ultima, график PLCU в реальном времени, исторический максимум и рыночная капитализация (долл. США)

PLC Ultima называет себя инновационным криптоинструментом для массового использования и включает более 15 продуктов под одной крышей. Блокчейн PLC Ultima, основанный на токене PLCU, был создан на основе Litecoin, который известен своей стабильностью сети, высокой скоростью транзакций и прозрачностью. За платформой стоит компания PLC Group AG со штаб-квартирой в Цуге, Швейцария.

Цель проекта — заполнить все еще существующий разрыв между традиционным бизнесом и миром криптовалют, который препятствует росту криптоиндустрии и традиционного финансового сектора.

Технические аспекты PLСU

Команда разработчиков, работающая над проектом, расширила функционал блокчейна Litecoin и увеличила область его применения. Сеть основана на консенсусе Proof-of-Work с возможностью регулирования сложности и использования обновления протокола Segregated Witness (SegWit). Сложность пересчитывается каждые 2016 блоков, в то время как базовый механизм основан на CryptoNight, хеш-функции, используемой также Monero и Bitcoin.

Разработчики PLCU также представили различные методы распределения вознаграждений между пользователями, выпускающими токены. Экосистеме блокчейна не нужно тратить много электроэнергии на майнинг. Покупка специального оборудования для майнинга также не требуется. Вместо этого используется технология минтинга, предполагающая гарантированное вознаграждение от сети.

Технология майнинга, разработанная командой PLCU, является ключом к успеху платформы. Компания представляет это как упрощенное и энергоэффективное решение, а вознаграждения распределяются между участниками сообщества совершенно уникальным образом. Вот как это работает. Пользователи покупают цифровой сертификат Ultima Minter, тем самым замораживая определенное количество монет PLCU на определенный период для получения новых монет PLCU в будущем. Смарт-контракт позволяет передавать криптовалюту на кошельки пользователей, при этом все детали полностью прозрачно изложены в блокчейне, что позволяет проверить эти данные в любое время. Таким образом, платформа гарантирует вознаграждение, размер которого равен определенному проценту от потраченных на майнинг токенов PLCU.

Вот как это работает. Пользователи покупают цифровой сертификат Ultima Minter, тем самым замораживая определенное количество монет PLCU на определенный период для получения новых монет PLCU в будущем. Смарт-контракт позволяет передавать криптовалюту на кошельки пользователей, при этом все детали полностью прозрачно изложены в блокчейне, что позволяет проверить эти данные в любое время. Таким образом, платформа гарантирует вознаграждение, размер которого равен определенному проценту от потраченных на майнинг токенов PLCU.

Блокчейн PLC Ultima использует механизм сжигания, который в официальном документе проекта называется сжиганием монет PLCU. Компания сжигает 1% с каждой транзакции, преследуя две цели. Во-первых, платформа уменьшает объем криптовалюты, сохраняя стоимость токена. Во-вторых, он защищает систему от транзакционного спама.

Компания фактически не сжигает токены, а выводит их из обращения. Технически эти средства отправляются на кошелек, специально разработанный для того, чтобы функция вывода была невозможна. Все операции находятся в открытом доступе, поэтому их легко проверить, скачав исходный код.

Все операции находятся в открытом доступе, поэтому их легко проверить, скачав исходный код.

Проект PLC Ultima

PLC Ultima — это масштабный инфраструктурный проект, основанный в 2016 году. Он заимствует лучшие черты традиционных бизнес-моделей и внедряет инновационные решения на основе блокчейна с децентрализацией в качестве ключевой полезной функции.

PLC Ultima использует узлы и широкое распространение монет для обеспечения сетевой безопасности при полной децентрализации. Узел Ultima PLC может быть легко установлен любым членом сообщества или организацией, которая хочет заработать токены PLCU, не раскрывая свою личность. Жестких требований к железу нет, ноды можно установить даже на смартфон. Задача решается с помощью Middleware, еще одного продукта, представленного инженерами PLC Ultima. Наряду с Block Explorer это вспомогательный сервис, поддерживающий мобильные и десктопные кошельки. Система промежуточного программного обеспечения, разработанная с использованием баз данных NoSQL, может обрабатывать миллионы операций в секунду. Таким образом, сетью могут одновременно пользоваться десятки миллионов пользователей. При этом любой человек может анонимно разобрать любой блок и любую транзакцию, поскольку все эти продукты основаны на прозрачном, открытом и децентрализованном подходе.

Таким образом, сетью могут одновременно пользоваться десятки миллионов пользователей. При этом любой человек может анонимно разобрать любой блок и любую транзакцию, поскольку все эти продукты основаны на прозрачном, открытом и децентрализованном подходе.

Продукты PLC Ultima

Одним из продуктов, предоставляемых платформой, является внутренний кошелек PLCU с расширенной функциональностью. Кошелек подключен напрямую к узлам, поэтому он обеспечивает быструю обработку транзакций. Также команда предлагает кошелек ULTIMA для мобильных устройств с разными операционными системами. Кошелек поставляется с версиями для Android и iOS.

Помимо рынка для покупки и продажи криптовалют, на платформе также есть основанный на блокчейне краудфандинговый проект Platin Hero, основанный на сочетании блокчейна и майнинга. Его ключевая инновационная функция позволяет спонсорам, жертвующим средства, получать взамен дополнительные вознаграждения.

Ultima Farm — еще один продукт, представленный PLC Ultima. Это приложение позволяет чеканить токены PLC, замораживая их на вашем кошельке. Количество отчеканенных токенов напрямую зависит от количества токенов, которые пользователи хранят на своих кошельках. Срок эксплуатации Ultima Farm варьируется от одного до трех лет. Хотя количество замороженных токенов со временем увеличивается, они становятся доступными только по окончании срока эксплуатации.

Это приложение позволяет чеканить токены PLC, замораживая их на вашем кошельке. Количество отчеканенных токенов напрямую зависит от количества токенов, которые пользователи хранят на своих кошельках. Срок эксплуатации Ultima Farm варьируется от одного до трех лет. Хотя количество замороженных токенов со временем увеличивается, они становятся доступными только по окончании срока эксплуатации.

Кроме того, команда работает над собственной платежной системой, чтобы расширить экосистему платформы и сделать использование токенов PLCU простым и удобным. Тем не менее, наиболее интересным продуктом PLC является криптовалютный POS-терминал, который позволяет продавцам принимать криптовалюту за товары, которые они продают. На момент написания статьи это нововведение имеет статус пилотного проекта. Такие терминалы установлены в магазинах по всему миру, и Германия занимает первое место в списке. Компания также планирует установить торговые автоматы по продаже товаров за криптовалюту и криптовалютные карты с тем же функционалом, что и банковские карты.

Команда PLC Ultima

Собственная команда успешно работает с 2016 года, разрабатывая различные продукты экосистемы PLCU. Благодаря высокой квалификации команды компании удалось получить два патента в сфере блокчейн.

Генеральный директор и соучредитель PLC Group AG — Алекс Рейнхардт, экономист, венчурный инвестор, серийный предприниматель и активный проповедник технологии блокчейн. Основал более десяти IT- и финтех-проектов с общей капитализацией более 100 млн евро. Reinhardt отвечает за инновационные решения и их глобальное продвижение.

Подробнее

Замечания советника министра финансов Брента Неймана из Института международной экономики Петерсона

Подготовлено к вручению

Спасибо, Адам, я ценю возможность выступить здесь сегодня. В последний раз я выступал на PIIE пару лет назад, будучи академиком. Одна замечательная вещь, которую вы сразу заметите в экспертах и членах PIIE, заключается в том, что помимо экономической теории они заботятся о практических деталях, институциональных и других, которые могут составлять разницу между успешной или неудачной политикой. Теперь, как политик в Министерстве финансов, я более глубоко понимаю эту реальность, в том числе когда речь идет о трансграничном кредитовании и трансграничном заимствовании. Поэтому я подумал, что это будет отличное место для обсуждения некоторых практических способов улучшить и то, и другое.

Теперь, как политик в Министерстве финансов, я более глубоко понимаю эту реальность, в том числе когда речь идет о трансграничном кредитовании и трансграничном заимствовании. Поэтому я подумал, что это будет отличное место для обсуждения некоторых практических способов улучшить и то, и другое.

В начале года развивающиеся и развивающиеся рынки оказались в очень сложном положении. Пандемия COVID-19 привела к 2-процентному падению их совокупного производства в 2020 году, что стало первым общим сокращением за период после Второй мировой войны. Правительства, соответственно, занимали и тратили деньги, чтобы пережить шок и дать отпор болезни. Уровень их долга подскочил с 54% ВВП до Covid до 64% к концу прошлого года.

И тогда, в это время большой уязвимости, Россия развязала свою жестокую и неоправданную войну против Украины. Война вызвала скачок цен на продукты питания и энергоносители и ускорила инфляцию во всем мире. Поскольку центральные банки стран с развитой экономикой повысили ставки, трансграничные инвестиционные потоки сократились. Чистый отток капитала на развивающихся рынках в первом квартале 2022 года был самым большим со времен мирового финансового кризиса. Доллар в реальном выражении вырос до уровня, невиданного в течение нескольких десятилетий.

Чистый отток капитала на развивающихся рынках в первом квартале 2022 года был самым большим со времен мирового финансового кризиса. Доллар в реальном выражении вырос до уровня, невиданного в течение нескольких десятилетий.

Все вместе эти составляющие почти приводят к возникновению долгового кризиса в ряде стран. Мы все видели недавние кадры социальных волнений в Шри-Ланке. Хотя призрак системного кризиса суверенной задолженности не материализовался, сложные глобальные условия усиливают внутреннюю уязвимость, и во всем мире возникают экономические стрессы. Боюсь, может прийти больше.

В краткосрочной суматохе после некоторых эпизодов бедствия мы должны быть готовы быстро доставить помощь, потенциально предпринимая такие шаги, как перепрофилирование существующих международных программ для удовлетворения неотложных потребностей. Но чем можно помочь после этого? И что мы можем сделать, чтобы уменьшить вероятность этих событий в первую очередь?

Сегодня я хотел бы обсудить логику совместной работы по урегулированию неприемлемого долга, почему многосторонняя реструктуризация на практике стала более сложной и как препятствия в этом процессе мешают странам воспользоваться преимуществами международных финансовых учреждений, которые мы все так усердно работали, чтобы построить. Я предложу некоторые конкретные шаги, которые могут предпринять кредиторы, заемщики и мировое сообщество — прекращение одних практик и активизация других — для достижения лучших результатов сейчас и в будущем.

Я предложу некоторые конкретные шаги, которые могут предпринять кредиторы, заемщики и мировое сообщество — прекращение одних практик и активизация других — для достижения лучших результатов сейчас и в будущем.

1. Борьба с перевесом

Позвольте мне начать с того, что хорошо, что развивающиеся страны и страны с формирующимся рынком могут брать займы из-за рубежа, и мы должны продолжать проводить политику, которая позволяет им это делать. В этих странах меньше капитала на одного работника, чем в странах с развитой экономикой, и поэтому у них много инвестиционных возможностей, обеспечивающих высокую экономическую и социальную отдачу. Учитывая, что в будущем их доходы будут выше, для них имеет смысл финансировать эти возможности за счет иностранного капитала. Не говоря уже о дополнительных выгодах, связанных с трансграничными инвестициями, таких как позитивная передача технологий. Эти финансовые потоки также полезны для Соединенных Штатов, предлагая нашим гражданам и компаниям возможность диверсифицировать риски, финансировать проекты, дополняющие внутреннее производство, и в целом углублять культурные и коммерческие связи.

Конечно, макроэкономические потрясения и другие непредсказуемые события могут поставить под угрозу устойчивость этого заимствования. Для многих стран такие стрессы могут быть устранены путем проведения соответствующих реформ, возможно, с участием Международного валютного фонда (МВФ) или других организаций, без какой-либо реструктуризации. Тем не менее, для стран с долговой нагрузкой, которая значительно превышает стоимость того, что, вероятно, будет погашено — состояние, называемое чрезмерным долгом — у нас теперь есть стандартный сценарий.

Первый шаг — уменьшить внешний долг страны, чтобы заемщик не отказался от полезных проектов. В конце концов, при избыточном долге и отсутствии реструктуризации долга часть дохода от будущих инвестиций пойдет на погашение долга существующим кредиторам, что приведет к недостатку инвестиций. [1] В интересах страны, а также в коллективных интересах кредиторов избежать такого исхода.

При таком соотношении интересов не предложат ли кредиторы сами по себе эффективный уровень помощи? К сожалению нет. Вместе кредиторы выиграют от восстановления устойчивости и предоставления стране возможности получить новое финансирование для осуществления высокодоходной деятельности. Но в отдельности каждый кредитор предпочел бы получить полное возмещение, а остальные несут убытки. Кроме того, некоторые кредиторы, сосредоточенные на своих собственных интересах, могут предпочесть более глубокое сокращение местных расходов, чем то, что предложил бы специалист по глобальному социальному планированию. Большая часть международной финансовой архитектуры, разработанной за последние несколько десятилетий, направлена на решение этих проблем стимулирования и коллективных действий. Парижский клуб, например, был создан для координации реструктуризации долгов между двусторонними официальными кредиторами. Лондонский клуб был создан для аналогичной организации кредиторов коммерческих банков.

Вместе кредиторы выиграют от восстановления устойчивости и предоставления стране возможности получить новое финансирование для осуществления высокодоходной деятельности. Но в отдельности каждый кредитор предпочел бы получить полное возмещение, а остальные несут убытки. Кроме того, некоторые кредиторы, сосредоточенные на своих собственных интересах, могут предпочесть более глубокое сокращение местных расходов, чем то, что предложил бы специалист по глобальному социальному планированию. Большая часть международной финансовой архитектуры, разработанной за последние несколько десятилетий, направлена на решение этих проблем стимулирования и коллективных действий. Парижский клуб, например, был создан для координации реструктуризации долгов между двусторонними официальными кредиторами. Лондонский клуб был создан для аналогичной организации кредиторов коммерческих банков.

Как только заемщик добросовестно пытается реструктурировать свои частные долги, а официальные двусторонние кредиторы предоставляют «финансовые гарантии» — обещания, что они в достаточной степени реструктурируют то, что им причитается, — мы достигаем второго шага, согласованной программы МВФ. Затем МВФ предоставляет кредиты — в сочетании с условиями и опытом — чтобы помочь стране восстановить макроэкономическую стабильность и стимулировать новые кредиты для высокодоходных инвестиций и роста.

Затем МВФ предоставляет кредиты — в сочетании с условиями и опытом — чтобы помочь стране восстановить макроэкономическую стабильность и стимулировать новые кредиты для высокодоходных инвестиций и роста.

Я не хочу, чтобы это звучало так просто, и не подразумеваю, что этих элементов достаточно для хорошего результата. Вполне естественно, что могут быть недостатки, когда страны работают с МВФ над разработкой и реализацией программ. И, конечно же, часто вмешиваются дополнительные потрясения и неопределенности. Но наличие этой схемы действий, готовой к развертыванию, принесло миру пользу.

Сработает ли этот сценарий, если мы увидим новую волну долговых кризисов среди развивающихся стран и стран с формирующимся рынком? Четыре крупных изменения в международном кредитном ландшафте за последнее десятилетие снизили его эффективность. Во-первых, значительно возросло долговое бремя развивающихся стран и стран с формирующимся рынком. Во-вторых, использование нетрадиционных механизмов, включая обеспеченные займы, стало более распространенным. В-третьих, возросло значение кредиторов частного сектора. В-четвертых, в то время как многие официальные кредиторы переключили свое внимание на предоставление субсидий, нетрадиционные официальные кредиторы увеличили кредитование развивающихся и формирующихся рынков. В частности, Китай значительно расширил свой портфель займов и торговых кредитов и в настоящее время является крупнейшим двусторонним официальным кредитором в мире. Все эти элементы усложнили необходимую координацию между кредиторами при реструктуризации долга. Мои замечания будут сосредоточены на некоторых ответных шагах, которые должны предпринять кредиторы, заемщики и международные финансовые учреждения.

В-третьих, возросло значение кредиторов частного сектора. В-четвертых, в то время как многие официальные кредиторы переключили свое внимание на предоставление субсидий, нетрадиционные официальные кредиторы увеличили кредитование развивающихся и формирующихся рынков. В частности, Китай значительно расширил свой портфель займов и торговых кредитов и в настоящее время является крупнейшим двусторонним официальным кредитором в мире. Все эти элементы усложнили необходимую координацию между кредиторами при реструктуризации долга. Мои замечания будут сосредоточены на некоторых ответных шагах, которые должны предпринять кредиторы, заемщики и международные финансовые учреждения.

2. Недавние осложнения в реструктуризации суверенного долга

Одно важное изменение в ландшафте кредиторов связано с тем, как Китай реструктурирует свои двусторонние долги. Политические и коммерческие банки Китая обычно полагаются на ограниченную обработку денежных потоков и не списывают большие убытки. Исследователи обнаружили, что большинство китайских сделок по облегчению долгового бремени заключались со значительными задержками и не уменьшили номинальное долговое бремя страны-заемщика. Вместо этого сделки предусматривали продление сроков погашения или льготных периодов, а также, в меньшем количестве случаев, снижение процентной ставки или новое финансирование. Сообщается, что только четыре случая с 2000 года были связаны с сокращением официального долга Китая. [2] В некоторых случаях, например, в Республике Конго в 2018 году, реструктуризация долга даже увеличила чистую приведенную стоимость кредитов Китая. [3] В результате реструктуризация обычно не устраняет избыточный долг и может вызвать неопределенность в отношении необходимости повторного реструктурирования.

Исследователи обнаружили, что большинство китайских сделок по облегчению долгового бремени заключались со значительными задержками и не уменьшили номинальное долговое бремя страны-заемщика. Вместо этого сделки предусматривали продление сроков погашения или льготных периодов, а также, в меньшем количестве случаев, снижение процентной ставки или новое финансирование. Сообщается, что только четыре случая с 2000 года были связаны с сокращением официального долга Китая. [2] В некоторых случаях, например, в Республике Конго в 2018 году, реструктуризация долга даже увеличила чистую приведенную стоимость кредитов Китая. [3] В результате реструктуризация обычно не устраняет избыточный долг и может вызвать неопределенность в отношении необходимости повторного реструктурирования.

Имеет ли значение подход какой-либо одной страны в этом процессе? Фактически, огромный масштаб Китая как кредитора означает, что его участие необходимо. Оценки общего объема непогашенных китайских официальных кредитов широко варьируются от примерно 500 миллиардов долларов до 1 триллиона долларов, сосредоточенных в странах с низким и средним уровнем дохода. Китай стал крупнейшим в мире официальным кредитором в 2017 году, превзойдя требования Всемирного банка, МВФ и всех официальных кредиторов Парижского клуба вместе взятых. [4] По оценкам недавнего исследования, 44 страны в настоящее время имеют долг, эквивалентный более чем 10% их ВВП, китайским кредиторам после учета как балансовых, так и внебалансовых обязательств. [5] Непринятие мер в отношении этих долгов может означать годы непрекращающихся трудностей с обслуживанием долгов, а также недостаточное инвестирование и более низкие темпы роста в странах с низким и средним уровнем дохода.

Китай стал крупнейшим в мире официальным кредитором в 2017 году, превзойдя требования Всемирного банка, МВФ и всех официальных кредиторов Парижского клуба вместе взятых. [4] По оценкам недавнего исследования, 44 страны в настоящее время имеют долг, эквивалентный более чем 10% их ВВП, китайским кредиторам после учета как балансовых, так и внебалансовых обязательств. [5] Непринятие мер в отношении этих долгов может означать годы непрекращающихся трудностей с обслуживанием долгов, а также недостаточное инвестирование и более низкие темпы роста в странах с низким и средним уровнем дохода.

В ноябре 2020 года «Большая двадцатка» создала «Общие рамки», чтобы привлечь Китай и других кредиторов, не входящих в Парижский клуб, к многосторонним усилиям по реструктуризации долгов стран с низким уровнем дохода на индивидуальной основе. Этот полезный пример глобального экономического сотрудничества вселял надежду на то, что, объединив всех кредиторов, Общие рамки приведут к своевременному и упорядоченному урегулированию необходимого долга. Однако эти амбиции еще не материализовались.

Однако эти амбиции еще не материализовались.

На сегодняшний день было три случая Common Framework. В случае с Чадом Китай задержал формирование комитета кредиторов. [6] В случае с Эфиопией Китай отложил формирование комитета кредиторов до тех пор, пока не стало ясно, что срок действия программы МВФ истекает и обсуждения по урегулированию долга не состоятся из-за конфликта. Китай действительно присоединился к комитету кредиторов Замбии, но только после шестимесячных задержек после заключения соглашения об уровне персонала с МВФ. Обнадеживает то, что в конце июля Китай объявил, что он и другие официальные двусторонние кредиторы предоставят Замбии средства для погашения задолженности, а 31 августа МВФ утвердил трехлетнюю программу кредитования Замбии. Но даже если, как я надеюсь, ситуация в конечном итоге улучшится во всех трех странах эти задержки несут с собой страдания и неопределенность, могут отбить у других желание обращаться за необходимым лечением и помешать достижению наилучших результатов. Успешные усилия в рамках Common Framework, увы, были редкостью.

Успешные усилия в рамках Common Framework, увы, были редкостью.

Прогресс также был медленным в реструктуризации долга для стран со средним уровнем дохода за пределами Common Framework. Кроме того, Китай применил нетрадиционную практику, которая позволила МВФ продвигаться вперед в нескольких недавних делах без получения стандартных финансовых гарантий. Например, в 2020 году Китай согласился предоставить новое кредитование на сумму 2,4 миллиарда долларов в качестве гарантии финансирования программы МВФ Эквадора и компенсировать предстоящие процентные платежи, причитающиеся китайским кредиторам, даже несмотря на то, что частные кредиторы согласились на реструктуризацию долга на сумму 17,4 миллиарда долларов. Однако вместо того, чтобы предоставить обещанное новое финансирование в течение нескольких месяцев, Китай пришел к соглашению с Эквадором только на прошлой неделе. В Суринаме Китай и Индия до сих пор не предоставили финансовых гарантий, которые МВФ считает конкретными и заслуживающими доверия, что привело к тому, что МВФ полагается на необычное применение своей политики для продвижения программы. В случае с Аргентиной Китай не реструктурирует обслуживание долга, в то время как кредиторы Парижского клуба, вероятно, сделают это, и вместо этого Китай решил пообещать чистое финансирование, предложив новые кредиты.

В случае с Аргентиной Китай не реструктурирует обслуживание долга, в то время как кредиторы Парижского клуба, вероятно, сделают это, и вместо этого Китай решил пообещать чистое финансирование, предложив новые кредиты.

Во многих из этих случаев Китай не единственный кредитор, сдерживающий быструю и эффективную реализацию типичного сценария. Но в международном кредитном ландшафте неучастие Китая в скоординированном облегчении долгового бремени является наиболее распространенным и наиболее значимым.

3. Что могут сделать кредиторы, включая Китай?

Непосредственным приоритетом для кредиторов является завершение ожидающих рассмотрения дел Common Framework как можно быстрее. Мы также открыты для распространения Общей концепции на страны со средним уровнем дохода и должны уделять первоочередное внимание обсуждению идей, в том числе предложенных новыми кредиторами, чтобы повысить скорость и предсказуемость процесса.

Кредиторы также должны сосредоточиться на том, чтобы сделать свое кредитование более прозрачным, поскольку отсутствие четкой информации о задолженности заемщика делает кредитование для них более рискованным заранее и затрудняет урегулирование ситуации постфактум. Страны G7 в значительной степени выполнили свое обязательство по публикации своих портфелей прямого кредитования по каждому кредиту, а Казначейство США значительно улучшило нашу онлайн-систему отчетности по зарубежным кредитам. Кредиторам G20 также следует следовать нормам условий финансирования и договорных положений, которые они одобрили в 2018 году9.0003

Страны G7 в значительной степени выполнили свое обязательство по публикации своих портфелей прямого кредитования по каждому кредиту, а Казначейство США значительно улучшило нашу онлайн-систему отчетности по зарубежным кредитам. Кредиторам G20 также следует следовать нормам условий финансирования и договорных положений, которые они одобрили в 2018 году9.0003

Ряд общих черт кредитования в Китае снижает прозрачность или отличается от международных норм таким образом, что усугубляет проблему координации при многосторонней реструктуризации. Китайские кредитные контракты часто содержат соглашения о неразглашении. В результате обязательства перед Китаем систематически исключаются из многостороннего надзора или усилий по реструктуризации. Одно исследование показало, что все контракты с китайскими государственными предприятиями после 2014 года содержат строгие положения о конфиденциальности, которые не позволяют заемщику раскрывать какие-либо условия, если это не требуется по закону. Китайские кредитные договоры также обычно содержат новые пункты, которые позволяют китайским кредиторам аннулировать кредиты и требовать немедленного погашения в самых разных обстоятельствах. Обеспечение включено почти в половину всех китайских кредитных договоров, а механизмы погашения обычно включают счета условного депонирования.

Обеспечение включено почти в половину всех китайских кредитных договоров, а механизмы погашения обычно включают счета условного депонирования.

Все эти элементы ограничивают возможности заемщика участвовать в стандартных многосторонних процессах реструктуризации и побуждают заемщика заключать сторонние сделки с китайским кредитором на более выгодных условиях. На самом деле, около трех четвертей всех китайских долговых договоров содержат пункты, прямо обязывающие заемщика исключить китайский долг из реструктуризации Парижским клубом или любого аналогичного режима долга. [7] Страны, добивающиеся реструктуризации долга Парижского клуба, вынуждены либо нарушать условия своего заимствования у Китая, либо нарушать принцип сопоставимости режима.

Дополнительные проблемы могут возникнуть из-за институциональной фрагментации внутренней кредитной бюрократии Китая. В отличие от типичной практики среди традиционных официальных кредиторов, управление долговым кризисом, как представляется, осуществляется конкретным китайским кредитором, а не Министерством финансов (МФ) или агентством, которое не является кредитором, например Народным банком Китая. [8] Но китайские политические банки и государственные коммерческие банки не отчитываются напрямую перед Минфином или НБК. В результате Минфин и НБК часто были не в состоянии предоставить от имени банков-кредиторов подробную информацию об урегулировании долга для целей предоставления финансовых гарантий МВФ. Эта институциональная фрагментация также может помешать кредиторам Китая координировать оценку устойчивости долга заемщиков до предоставления кредитов.

[8] Но китайские политические банки и государственные коммерческие банки не отчитываются напрямую перед Минфином или НБК. В результате Минфин и НБК часто были не в состоянии предоставить от имени банков-кредиторов подробную информацию об урегулировании долга для целей предоставления финансовых гарантий МВФ. Эта институциональная фрагментация также может помешать кредиторам Китая координировать оценку устойчивости долга заемщиков до предоставления кредитов.

Некоторые из этих институциональных разногласий могут просто отражать тот факт, что Китай так быстро вырос как кредитор. И они вполне естественны, учитывая, что Китай так плохо знаком с процессом реструктуризации. Тем не менее, есть много способов, которыми Китай может быстро уменьшить эти трения.

В дополнение к улучшению собственного отслеживания и прозрачности всех своих иностранных кредитов, Китай может рассмотреть возможность внедрения различных финансовых структур, таких как создание суверенной организации по управлению активами или «плохого банка», как способ позволить различным кредиторам агентства по изоляции проблемных кредитов. Затем специализированный управленческий опыт может сосредоточиться на реструктуризации, в то время как банки развития и другие кредитные учреждения могут вернуться к своим обычным задачам. При наличии правильных конструктивных особенностей такая структура может восстановить стимулы к урегулированию, а не удержанию проблемных долгов. Можно провести полезную параллель с реформами китайской системы банкротства. В условиях значительного роста корпоративной задолженности и банкротств Китай в 2007 году реформировал свой кодекс корпоративного банкротства и в течение следующего десятилетия ввел специализированные суды. Исследования показывают, что эти действия привели к увеличению масштабов и скорости разрешений и повышению производительности в Китае. [9]

Затем специализированный управленческий опыт может сосредоточиться на реструктуризации, в то время как банки развития и другие кредитные учреждения могут вернуться к своим обычным задачам. При наличии правильных конструктивных особенностей такая структура может восстановить стимулы к урегулированию, а не удержанию проблемных долгов. Можно провести полезную параллель с реформами китайской системы банкротства. В условиях значительного роста корпоративной задолженности и банкротств Китай в 2007 году реформировал свой кодекс корпоративного банкротства и в течение следующего десятилетия ввел специализированные суды. Исследования показывают, что эти действия привели к увеличению масштабов и скорости разрешений и повышению производительности в Китае. [9]

Изменения в институциональной структуре или правовой и управленческой практике, связанные с реструктуризацией внешнего долга Китая в рамках многостороннего процесса, принесут пользу не только заемщикам с низким доходом во всем мире, но также могут принести пользу самому Китаю.

Частные кредиторы также могли бы сделать больше для повышения собственной прозрачности. ОЭСР запустила Инициативу прозрачности долга в 2021 году, чтобы ввести в действие Добровольные принципы прозрачности долга, которые были любезно составлены Институтом международных финансов (IIF), но до сих пор в ней приняли участие лишь немногие. Как и многие из этих предложений, за счет снижения риска, информационных разногласий и проблем с координацией такие шаги не только помогают заемщикам, но и могут принести пользу самим кредиторам.

4. Что могут сделать заемщики?

Заемщики, конечно, могут предпринять свои собственные шаги, чтобы максимизировать вероятность того, что, если они действительно окажутся в долговом кризисе, они смогут получить помощь и восстановить стабильность и рост, в том числе с помощью программы МВФ.

Противоядием от неразглашения информации кредиторами является прозрачность заемщиков, и ряд стран добился значительного прогресса в этом отношении. Бенин повысил уровень раскрытия информации о долге, создав долговой портал и расширив охват своей долговой статистики. Регулярные тренинги и взаимодействие со Всемирным банком и МВФ повысили потенциал. Наряду с разумной макрофискальной политикой репутация Бенина на рынках укрепилась настолько, что он смог выпустить международный долг даже в разгар пандемии. Буркина-Фасо с помощью Банка и Фонда в прошлом году выпустила свой первый Статистический бюллетень по долгам, который соответствует передовой международной практике и включает подробную информацию об условиях кредита. Он включает в себя прямой государственный долг, гарантии и контракты государственно-частного партнерства. Мадагаскар в 2014 году принял Закон о государственном долге и гарантиях, который вводит требования к отчетности, в том числе перед своим парламентом. Как предположила эксперт по суверенному долгу Анна Гельперн, большему количеству стран следует рассмотреть возможность принятия законов, требующих от их правительств, по сути, обнародования своего государственного долга.

Бенин повысил уровень раскрытия информации о долге, создав долговой портал и расширив охват своей долговой статистики. Регулярные тренинги и взаимодействие со Всемирным банком и МВФ повысили потенциал. Наряду с разумной макрофискальной политикой репутация Бенина на рынках укрепилась настолько, что он смог выпустить международный долг даже в разгар пандемии. Буркина-Фасо с помощью Банка и Фонда в прошлом году выпустила свой первый Статистический бюллетень по долгам, который соответствует передовой международной практике и включает подробную информацию об условиях кредита. Он включает в себя прямой государственный долг, гарантии и контракты государственно-частного партнерства. Мадагаскар в 2014 году принял Закон о государственном долге и гарантиях, который вводит требования к отчетности, в том числе перед своим парламентом. Как предположила эксперт по суверенному долгу Анна Гельперн, большему количеству стран следует рассмотреть возможность принятия законов, требующих от их правительств, по сути, обнародования своего государственного долга.

Имея более четкое представление о своих собственных консолидированных внешних обязательствах, заемщики могли бы принять меры, которые минимизируют вероятность того, что отдельные министерства или государственные предприятия будут брать неприемлемые долги. Во многих странах с низким уровнем дохода уже есть правовые положения, требующие разрешения центрального правительства на все заимствования в государственном секторе, и большему количеству стран следует подумать о том, чтобы сделать это. Некоторые, в том числе страны Западной Африки, такие как Кот-д’Ивуар и Гамбия, пошли еще дальше, позволив своему центральному правительству устанавливать лимиты долга для всех государственных организаций.

Заемщики также должны осмотреться, оценить, какие типы соглашений дают положительные долгосрочные результаты, и проявлять осторожность, соглашаясь на необычные условия контракта. Если в стране-заемщике много рабочей силы, квалифицированной для работы в инфраструктуре, есть ли веская причина соглашаться использовать иностранных рабочих только на финансируемых проектах, требующих стандартных строительных навыков? Есть ли веская причина для осуществления платежей через оффшорный счет условного депонирования, который может контролироваться кредитором?

Заемщики могут расширить обмен информацией и передовым опытом с помощью региональных диалогов и конференций технического уровня, включая презентации экспертов в области закупок, аудита проектов и управления долгом. Например, Строительная палата Уругвая недавно провела такую конференцию, посвященную передовому международному опыту в сфере государственных подрядов, на которую собрались эксперты со всего мира, чтобы поделиться своим опытом. Государственные чиновники, финансовые и юридические эксперты, строительные и инфраструктурные компании поделились своими взглядами на то, как на каждом этапе жизненного цикла закупок решения должны отражать не только цену, но и качество и ожидаемую отдачу от проектов, а также социальную выгоду. местному сообществу.

Например, Строительная палата Уругвая недавно провела такую конференцию, посвященную передовому международному опыту в сфере государственных подрядов, на которую собрались эксперты со всего мира, чтобы поделиться своим опытом. Государственные чиновники, финансовые и юридические эксперты, строительные и инфраструктурные компании поделились своими взглядами на то, как на каждом этапе жизненного цикла закупок решения должны отражать не только цену, но и качество и ожидаемую отдачу от проектов, а также социальную выгоду. местному сообществу.

5. Что должны делать многосторонние организации и остальной мир?

Мы должны продолжать поддерживать инициативы, которые способствуют устойчивой практике кредитования и прозрачности, такие как руководящие принципы G20 или инициатива прозрачности долга ОЭСР и IIF. Мы также должны продолжать поддерживать инициативы, которые предоставляют помощь в наращивании потенциала развивающихся стран, такие как Фонд управления долгом Всемирного банка.

Мы должны опираться на недавние успехи, такие как принятие расширенных положений о коллективных действиях в контрактах на облигации, чтобы свести к минимуму проблемы координации и уменьшить сбои со стороны несогласных кредиторов. Рабочая группа G7 по частному сектору (PSWG), возглавляемая Великобританией, добивается полезного прогресса в разработке шаблонов для положений с правом голоса, которые служат той же цели в отношении необлигационного долга.

Мы могли бы также стремиться к созданию более глубоких рынков для хорошо продуманных государственных условных ценных бумаг, что, в первую очередь, могло бы снизить потребность в реструктуризации долга. Страны-заемщики должны выпускать любые ценные бумаги, которые лучше всего соответствуют их потребностям, но мы должны продолжать усилия по мозговому штурму, созданию и стресс-тестированию шаблонов контрактов, независимо от того, исходят ли идеи от частного сектора или от официального сектора, например, устойчивый к изменению климата долг. инструменты, над которыми в настоящее время работает PSWG.

инструменты, над которыми в настоящее время работает PSWG.

Мы должны свести к минимуму вероятность того, что МВФ предоставит финансирование, которое в конечном итоге может быть использовано для погашения долга перед избранными кредиторами. Анализ устойчивости долга (DSA) МВФ и ВБ составляет основу усилий по координации и преодолению долговой нагрузки, количественному моделированию необходимой политики и, возможно, методов урегулирования долга. Расширение круга кредиторов и сложность подходов к кредитованию, возможно, усложнили задачу, но МВФ должен сохранять бдительность, чтобы реструктуризация соответствовала условиям ДСА и была обещана с финансовыми гарантиями, которые соответствуют стандарту МВФ в отношении конкретных и заслуживающих доверия, особенно для кредиторов без надежного послужного списка соблюдения этого стандарта. Подробная информация о гарантиях финансирования – их форма, масштаб, происхождение и т. д. – должна быть более прозрачной и отслеживаться в отчетах персонала. При такой реструктуризации ко всем официальным двусторонним кредиторам должен применяться равный режим.

Наконец, мы должны увеличить масштаб высококачественного финансирования развития, особенно через многосторонние банки развития, напрягая их существующие ресурсы и используя их для мобилизации частного капитала. Это не только способствовало бы достижению наших целей в области развития, но и имело бы дополнительное преимущество, поскольку предоставило бы развивающимся странам более сильный набор альтернатив при рассмотрении кредитов с потенциально обременительными условиями.

6. Заключение

Как я упоминал ранее, официальные двусторонние кредиторы во главе с Китаем и Францией в конце июля согласились предложить Замбии урегулирование задолженности. Это большой шаг, но это только первый шаг к окончательной доработке технических деталей и фактическому предоставлению помощи. Теперь, когда программа МВФ для Замбии была одобрена, жизненно важно, чтобы кредиторы оперативно приступили к обсуждению, а затем прозрачно выполнили условия урегулирования задолженности.

И Замбия — не единственное неотложное дело. Шри-Ланка срочно нуждается в реструктуризации долга и, к сожалению, не имеет права на общие рамки. 1 сентября Шри-Ланка достигла соглашения с МВФ на уровне сотрудников о комплексе мер политики по восстановлению экономической стабильности. Чтобы продвинуть эту программу кредитования, кредиторы теперь должны активизироваться, чтобы договориться об обращении с долгом, которое соответствует этой экономической программе.

Мы находимся на новой территории, но ближайшие недели дадут реальную возможность для прогресса. Заемщики, кредиторы и многосторонние компании должны сыграть свою роль. Быстрое завершение первого дела Common Framework и достижение явного прогресса в многосторонней реструктуризации вне Рамок стало бы большой победой не только для нынешних и будущих должников и их граждан, но и для всех официальных кредиторов, будь то традиционные или новые. Мы должны опираться на недавний опыт, применять извлеченные уроки и продвигаться вперед в этих случаях, чтобы предотвратить обесценивание нашей глобальной финансовой инфраструктуры.

[1] См. Кругман, Пол, «Финансирование против прощения долгового навеса», Рабочий документ NBER, 1988 г. и приведенные там цитаты.

[2] Horn, Sebastian, Carmen Reinhart, Christoph Trebesch, «Hidden Defaults», AEA Papers and Proceedings, May 2022.

[3] Общий долг Республики Конго перед Китаем увеличился на 26% в чистая приведенная стоимость после реструктуризации 2018 года. Гарднер, Алиша, Джойс Лин, Скотт Моррис и Брэд Паркс, «Торг с Пекином: история двух заемщиков», Центр глобального развития и AIDData, ноябрь 2020 г.

[4] Хорн, Себастьян, Кармен Рейнхарт, Кристоф Требеш (2021 г.), «Зарубежное кредитование Китая». Journal of International Economics, Volume 133.

[5] Почти 70 % зарубежных кредитов Китая в настоящее время направляются государственным компаниям, государственным банкам, компаниям специального назначения, совместным предприятиям и учреждениям частного сектора, которые часто неучтенные, но представляющие балансовые риски, когда они материализуются. Малик А., Паркс Б., Рассел Б., Лин Дж., Уолш К., Соломон К., Чжан С., Элстон Т. и С. Гудман. (2021)». Банковское дело в рамках «Пояса и пути»: выводы из нового глобального набора данных о 13 427 китайских проектах развития». Вильямсбург, Вирджиния: AidData в William & Mary.

[6] Дело Чада по-прежнему откладывается, поскольку кредиторы не могут согласиться с условиями меморандума о взаимопонимании.

[7] Гельперн, Хорн, Моррис, Паркс и Требеш, «Как Китай кредитует».

[8] В случае Соединенных Штатов пересмотр кредита осуществляется штатом и казначейством независимо от того, какое агентство предоставляет кредит. Бюджетные расходы на лечение долга обычно регулируются Казначейством.

[9] Ли и Понтичелли, «Обанкротиться в Китае». Обзор финансов, 2022.

Эта новость была первоначально опубликована Министерством финансов США (UST US). Для получения дополнительной информации см. ссылку на источник .

Почему нужно срочно защитить свой аккаунт на «Госуслугах» от мошенников и как это сделать

Статью можно прослушать. Если вам так удобнее, включите подкаст.

Как бы ни ругали портал Госуслуги, надо признать, что его развитие упрощает и ускоряет многие бюрократические процессы. С его помощью можно обращаться в различные госорганы, оплачивать штрафы, подавать декларации и так далее.

Для того, чтобы все это работало корректно, в Госуслугах хранится много личной информации, в том числе и данные документов. А верифицированный аккаунт — это, по сути, простая электронная подпись. То есть, зная логин и пароль, вы можете подписывать какие-то бумаги от своего имени. Банковские услуги работают по тому же принципу. Достаточно один раз подтвердить свою личность. А дальше можно просто нажимать кнопки в приложении и открывать депозиты или получать кредиты.

Вы чувствуете? Все это указывает на возможность мошенничества. Чем с удовольствием пользуются злоумышленники. Поэтому важно позаботиться о безопасности своего аккаунта.

Содержание

- 1 Как мошенники могут использовать ваш аккаунт в «Госуслугах»

- 1.1 Взять кредит или микрозайм

- 1.2 Создать компанию-однодневку

- 1.3 Эффективнее обмануть себя и своих близких

- 1.4 Займитесь политикой

- 2 Что сделать, чтобы обезопасить свой аккаунт в «Госуслугах»

- 2.1 Сменить пароль на сложный

- 2.2 Настроить двухфакторную аутентификацию

- 2.3 Берегите свои данные

- 2.3.1 Никому не сообщайте свой пароль и коды из СМС

- 2.3.2 Вводите пароль от «Госуслуг» только на тех сайтах, в которых вы уверены

- 2.4 Проверяйте, какие сайты привязаны к вашему аккаунту

- 2.5 Проверить, какие устройства привязаны к аккаунту

Как мошенники могут использовать ваш аккаунт в «Госуслугах»

Взять кредит или микрозайм ваши госуслуги счета. В этом нет ничего криминального, это даже удобно.

Для банка или МФО это упрощает проверку личности. И вы можете быть уверены как минимум в том, что организация существует легально и у нее есть лицензия. Эта компания должна подтвердить Вход на сайт через «Госуслуги» / «Госуслуги» для установления входа через «Госуслуги».

Однако проблемы начинаются, если логин и пароль попадут в руки мошенников. Они могут не только авторизоваться на сайте банка или МФО, но и взять кредит на ваше имя. К тому же доказать факт преступления будет непросто: вводятся ваши логин и пароль. Но, к счастью, это не невозможно.

Создать компанию-однодневку

мошенники используют Не позволяйте мошенникам регистрировать компании/ФНС на вас компании-однодневки для отмывания денег или ухода от налогов, занятия незаконной деятельностью и т.п. И сделать это можно без участия потерпевшего. А доступ к аккаунту Госуслуг значительно упростит процесс. Эти документы имеются, и даже заявление на регистрацию бизнеса можно подать, нужно только оформить квалифицированную электронную подпись.

Ответственность за махинации компании тогда ляжет на ее «хозяина».

Обмануть вас и ваших близких эффективнее

Чем больше мошенник знает, тем легче ему убедить вас, что он действительно звонит из службы безопасности банка, или полиции, или другого учреждения. С помощью аккаунта на Госуслугах легко узнать массу информации, которая поможет обмануть — от кредитной истории до фамилии лечащего врача. Эти же данные могут быть использованы, например, для вымогательства денег у пенсионеров — родителей жертвы.

Примите участие в политике

Учетная запись Госуслуг позволяет вам голосовать, участвовать в партийных праймериз, высказываться за или против законопроектов, выражать свое мнение по важным вопросам другими способами. Но кто-то может сделать это за вас, если знает ваше имя пользователя и пароль.

Что делать, чтобы обезопасить свой аккаунт на «Госуслугах»

Можно сколько угодно говорить об утечках данных, низком качестве защиты портала и так далее. Но это будут просто разговоры. Разберемся с практической стороной вопроса. Вот что каждый из нас должен сделать, чтобы сделать профиль немного более безопасным.

Сменить пароль на сложный

Вход в «Госуслуги» – номер телефона или СНИЛС. То есть злоумышленникам достаточно легко его распознать. Поэтому не стоит упрощать задачу мошенникам, используя в качестве пароля что-то очевидное. QWERTY, год рождения, шесть единиц — все это плохой выбор.

Пусть пароль будет достаточно длинным, используя заглавные буквы и цифры. Причем, чем случайнее набор символов, тем лучше: Володя1987 ненамного надежнее QWERTY.

Также важно, чтобы пароль был уникальным. Если вы используете его и на сайте кроссвордов, и в онлайн-казино, и на рыболовном форуме, то можете быть почти уверены, что он уже известен не только вам.

Чтобы сменить пароль, зайдите в профиль на госуслугах.

Настроить двухфакторную аутентификацию

В этом случае для входа в личный кабинет потребуется ввести не только пароль, но и код из смс, который будет генерироваться заново и приходить вам каждый раз, когда вы попробуйте войти.

Вы также можете настроить двухфакторную аутентификацию в своем профиле в разделе «Безопасность». Убедитесь, что вы ввели правильный номер телефона, и переместите ползунок.

Берегите свои данные

Утечки паролей часто связаны с работой хакеров. Но все намного проще. Выманить жертву из ее данных можно быстрее, чем взламывать и что-то подбирать. Поэтому есть важные правила, о которых все знают, но не все соблюдают.

Никому не сообщайте свой пароль и коды из СМС

В идеале, когда его знаете только вы. Но бывает, что человек не может все сделать сам и просит кого-то помочь ему – детей, внуков. В этом случае стоит остановиться на одном человеке, которому вы больше всего доверяете. Не потому, что все вокруг плохие и их надо в чем-то подозревать. Просто чем больше людей знает ваши пароли, тем менее защищена эта информация.

И уж точно не надо давать код, если кто-то позвонит и представится сотрудником Госуслуг, майором милиции и так далее. Это мошенники.

То же самое с SMS-кодами. Зная эти номера, злоумышленник может подменить номер телефона в аккаунте, и все уведомления будут приходить ему. Так что ни в коем случае нельзя этого делать.

Вводите пароль от «Госуслуг» только на тех сайтах, в которых вы уверены

Мошенники используют различные уловки, чтобы заставить вас ввести логин и пароль Госуслуги на своих сайтах. После этого они получают эти данные в свое распоряжение.

Чтобы этого не произошло, внимательно проверяйте, что указано в адресной строке. Адрес Госуслуги: gosuslugi.ru. Не г0суслуги, не госус1уги. Это важно. Внимательно переходите по ссылкам из почты, которые якобы ведут вас на сайты госведомств и предлагают авторизоваться через личный кабинет от Госуслуг.

Проверить, какие сайты привязаны к вашему аккаунту

При входе на сторонние сайты через «Госуслуги» сайт запрашивает доступ к определенным данным с портала. Вся информация об этом хранится в вашем аккаунте. Периодически стоит проверять список связанных с ним сайтов. Это поможет, во-первых, обнаружить, что кто-то уже добрался до вашего офиса. Во-вторых, запретить доступ к вашим данным тем сайтам, которые вам больше не нужны.

Список доступен в разделе «Разрешения» на вкладке «Согласие и доверенности».

Проверить, какие устройства привязаны к аккаунту

Список доступен в профиле в разделе «Безопасность». Если вы обнаружили там чужое устройство, выйдите из сеанса и смените пароль. Также рекомендуется проверить свою кредитную историю, чтобы убедиться, что мошенники не взяли кредит на вас.

Здесь в соседней вкладке можно увидеть все свои (в худшем случае не только свои) действия в системе.

Стоит периодически проверять список устройств и сессий. Чем раньше вы узнаете об утечке ваших данных, тем быстрее вы сможете отреагировать.

Читайте также 🧐

- 8 ситуаций, в которых стоит сэкономить с помощью «Госуслуг»

- Как зарегистрироваться на «Госуслугах» и упростить себе жизнь

- Что такое кредитный рейтинг и можно ли его получить через «Госуслуги»

«Нам страшно, мы хотим бежать»: российские мужчины бегут от призыва

Мужчина стоит в очереди на проверку паспорта на пограничном пункте Ваалимаа в Виролахти, Финляндия.

С тех пор, как в прошлую среду Владимир Путин объявил первую мобилизацию России со времен Второй мировой войны, повестка , или черновики, были доставлены людям по всей стране.

В то время как мужья, братья и сыновья эмоционально прощались с семьями перед тем, как отправиться воевать на Украину, другие пытались найти способ покинуть Россию, подстрекаемые сообщениями о том, что некоторых призывников отправляют прямо на передовую без подготовки.