Содержание

В Украине проходит массовая забастовка железнодорожников

В Украине начались забастовки железнодорожников, которых не устраивают низкие зарплаты, плачевное состояние техники, а также руководство “Укрзалызници”. На самом государственном предприятии на это пока что закрывают глаза, но эксперты говорят, что бессрочная забастовка может обернуться серьезными последствиями, как для предприятий, так и для обычных пассажиров украинских поездов, сообщают «Вести».

Протесты начались в депо “Кривой Рог” и “Синельниково” в Днепропетровской области, “Коростень” в Житомирской, “Запорожье” в Запорожской, “Кременчуг” и “Полтава” в Полтавской области, а также в киевском депо “Дарница”. Ежедневно к ним присоединяются другие депо.

Инициировал акцию Свободный профсоюз машинистов локомотивного депо “Кременчуг”. Машинисты требуют привести подвижный состав в соответствие с техническими условиями эксплуатации, повысить им зарплату до европейского уровня, вернуть железнодорожникам возможность выхода на пенсию по выслуге лет, а также желают, чтобы в отставку ушло правление “Укрзализныици”.

Лидер профсоюза Сергей Москалец утверждает, что бастуют машинисты, не нарушая служебных инструкций. То есть они отказываются управлять локомотивами по причине их неисправности, несоответствия стандартам безопасности и регламентам. Привлечь к ответственности или уволить бастующих поэтому невозможно. Такую забастовку называют “итальянской». Участники “итальянской” забастовки не прекращают работу и не отказываются выполнять свои должностные обязанности, но выполняют их строго в соответствии с законодательством, требованиями техники безопасности и нормативными актами своего предприятия.

Как правило, в таком режиме практически любое предприятие работать не может, но бастующих нельзя уволить, поскольку они выполняют свои обязанности.

“Единичные случаи отказа от выполнения служебных обязанностей по тем или иным причинам не повлияли на процесс перевозок» – утверждают в «Укрзализныце».

Попытки организовать забастовки также не поддерживает крупнейший профсоюз “Укрзалізниці”.

На предприятии заявляют, что за последние 4 года там почти вдвое увеличили фонд заработной платы и расширили социальные гарантии. «Среднемесячная заработная плата машиниста локомотива в 2015 году составляла — 7629 грн, а в 1 квартале 2018 — 18006 грн”, — говорят сотрудники.

Акции протеста продолжаются уже четвертые сутки, и железнодорожники настроены решительно. Сергей Москалец заявил, что отступать они не собираются, и назад дороги у них нет, поэтому государству придется играть по правилам бастующих.

“Кременчугский и Криворожские железнодорожные узлы очень важны для экономики Украины. Поэтому на нашу забастовку закрыть глаза невозможно», — говорит Москалец. Он пытался встаетится с представителями Мининфраструктуры, но встреча не состоялась. Он говорит, что теперь чиновникам придется самим приехать в Кривой Рог.

«АрселорМиттал Кривой Рог» грозит банкротство

Из-ха забастовки остановился железнодорожный цех на предприятии ПАО “АрселорМиттал Кривой Рог”. По словам Москальца, все транспортные цеха “Криворожстали” подключились к акции протеста в поддержку железнодорожников.

По словам Москальца, все транспортные цеха “Криворожстали” подключились к акции протеста в поддержку железнодорожников.

В “Укрзалізнице” утверждают, что причиной проблем, возникших на предприятии ПАО “АрселорМиттал Кривой Рог” стали действия работников железнодорожного цеха этого предприятия, а не “Укрзалізниці”: “Укрзалізниця” осуществляет все необходимые перевозки для обеспечения работы предприятий горно-металлургического комплекса Украины”. Уже сегодня на украинские предприятия груз приходит с опозданием из-за забастовок.

Советник главы Министерства инфраструктуры Александр Кава считает, что предприятия вряд ли понесут серьезные убытки, но прибыли явно недополучат. А если к забастовке присоединятся машинисты, перевозящие пассажиров, то и пассажирские поезда могут выбиться из графика.

“Машинисты — высококвалифицированные кадры, которых с распростертым объятиями ждут в России или Польше. Там они могут заработать в 2-3 раза больше и едут туда. Управлять поездом вы человека с улицы не посадите, поэтому с требованиями машинистов придется считаться”, — говорит Кава.

Протесты продолжают расти, от этого могут пострадать промышленность, а также обычные пассажиры.

Главная новость

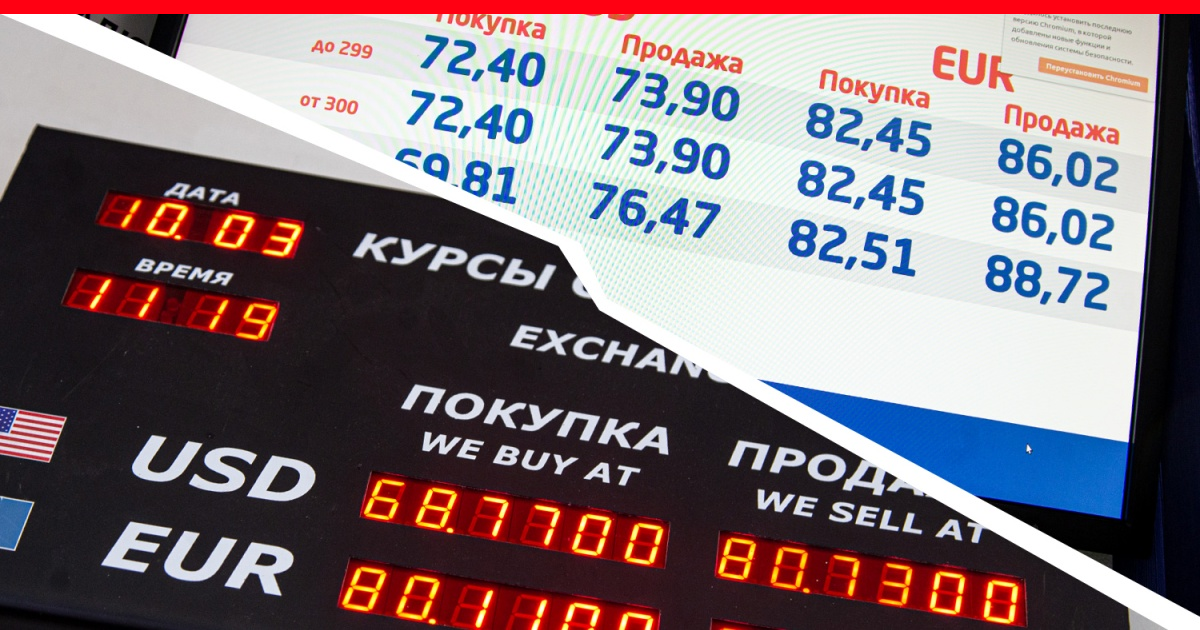

Курс фунта в Сумах сегодня — цена фунта [obmenka24.sm.ua]

Современный финансовый рынок имеет множество направлений, одним из которых является совершение обменных валютных операций. Мультивалютные сделки проводятся постоянно и повсеместно, что обусловлено несколькими причинами. Так, часть населения стремится сохранить свои денежные средства, предотвратить их потерю вследствие экономической нестабильности путем конверсии в валюту, вызывающую доверие. Тем, кто любит путешествовать, либо же выезжает за границу по иным причинам, также регулярно нужна данная услуга. С другой стороны, необходимость конвертировать инвалюту в национальные денежные единицы (к примеру, фунты в гривны) возникает у всех приезжих.

Критерии, имеющие влияние на курс фунта к гривне

Как правило, «твердой валютой» называют:

- фунт стерлингов;

- доллар США;

- евро.

Бывает и так, что курс фунтов к гривне становится нестабильным. Происходит это по разным причинам, главными из них являются:

- проблемы в политической и военной сферах;

- решения, выносимые государственными органами;

- проблемы, связанные с государственной задолженностью, ее выплатой;

- результаты сотрудничества с международными организациями, дающими государству денежные средства в долг;

- действия национального банка Украины в сфере монетарной политики;

- стоимость тех групп товаров, которые изготавливаются в Украине и являются главными источниками поступления инвалюты;

- игра на инвалютных курсах (на повышение или снижение).

Прогнозировать, каков будет курс фунта стерлинга, можно на основании вышеперечисленных критериев. Одновременно не следует забывать о том, что он подвержен влиянию целого ряда непредсказуемых событий, происходящих как в экономической, так и политической сферах.

Соотношение фунт к гривне: немного об украинской и британской денежных единицах

Общеизвестным фактом является то, что гривна – это украинская национальная денежная единица. Этот статус был ей присвоен осенью 1996 года; тогда же она заменила собой одноразовые отрезные купоны. Такое название было характерно и для древнерусской весовой и денежной единицы, представлявшей собой серебряный слиток. Такое же название носило шейное украшение, которое изготавливалось из драгоценных металлов. Возвращение данной денежной единицы в начале прошлого столетия стало последствием вынесения Центральной Радой соответствующего решения. Ее пребывание в обращении закончилось в 1924 году по причине проведения денежной реформы. К середине 90-х годов прошлого века эти деньги вновь были возвращены, заменив введенные ранее купоно-карбованцы.

Этот статус был ей присвоен осенью 1996 года; тогда же она заменила собой одноразовые отрезные купоны. Такое название было характерно и для древнерусской весовой и денежной единицы, представлявшей собой серебряный слиток. Такое же название носило шейное украшение, которое изготавливалось из драгоценных металлов. Возвращение данной денежной единицы в начале прошлого столетия стало последствием вынесения Центральной Радой соответствующего решения. Ее пребывание в обращении закончилось в 1924 году по причине проведения денежной реформы. К середине 90-х годов прошлого века эти деньги вновь были возвращены, заменив введенные ранее купоно-карбованцы.

Фунт – это национальная денежная единица Соединенного Королевства Великобритании. Исследователями было выдвинуто несколько версий относительно ее наименования. Одна из самых популярных гласит, что наименование британских денег возникло в XII веке переводилось, как «чистое серебро». Некоторые ученые настаивают на другой теории, согласно которой «стерлинг» происходит от «Easterling Silver», что в переводе с английского означает «сплав из серебра 925 пробы». Официальное закрепление названия произошло в 1694 году вместе с приходом первых бумажных денег (банкнот).

Официальное закрепление названия произошло в 1694 году вместе с приходом первых бумажных денег (банкнот).

Для того, чтобы совершать выгодные мультивалютные сделки, следует знать актуальный курс фунта. Сумы – это тот город, который отличается достаточным количеством пунктов для обмена данной инвалюты. Важно лишь не ошибиться с выбором подходящего.

Где можно выигрышно купить фунты?

Выгодно купить фунты можно в различных учреждениях. На сегодня мультивалютные сделки – далеко не редкость, поэтому выделить можно как минимум три варианта их совершения.

- Зачастую курс фунтов к гривне хорош в банковских учреждениях (как государственных, так и частных). Их преимуществом являются безопасность совершаемых сделок и гарантированная защита от получения клиентами фальшивых купюр.

- Выгодное соотношение фунта к гривне можно встретить у так называемых «черных валютчиков». Обычно люди обращаются к ним с целью сэкономить на конверсии фунта стерлингов. Курс к гривне у них, как правило, лучше, нежели в банковских учреждениях. Кроме того, некоторым клиентам важна конфиденциальность. Главным недостатком этого варианта обмена является отсутствие гарантии безопасности сделки.

- Зачастую конверсия происходит в обменных пунктах, которые в своем преимуществе заинтересованы в продолжительном сотрудничестве с каждым клиентом. Они гарантируют и безопасность мультивалютных операций, и анонимность, стремясь при этом быть максимально информативными.

Кроме того, некоторым клиентам важна конфиденциальность. Главным недостатком этого варианта обмена является отсутствие гарантии безопасности сделки.

Кроме того, некоторым клиентам важна конфиденциальность. Главным недостатком этого варианта обмена является отсутствие гарантии безопасности сделки.Перед тем, как остановиться на определенном обменном пункте, рекомендуется убедиться в его соответствии изложенным ниже пунктам:

- длительность периода деятельности учреждения;

- хорошие отзывы со стороны клиентуры;

- широкий спектр предоставляемых услуг;

- расположение в легко узнаваемом месте;

- обеспечение конфиденциальности клиентов.

Внебиржевой валютный оборот в апреле 2022 года

- Таблицы в приложении: Внебиржевой валютный оборот в апреле 2022 года (таблицы пересмотрены 5 декабря 2022 года)

1.

Обзор центральных банков БМР раз в три года

Обзор центральных банков БМР раз в три года

Обзор центральных банков БМР раз в три года является наиболее полным источником информации о размере и структуре глобальных внебиржевых (OTC) рынков валютных (FX) и процентных деривативов. . Исследование направлено на повышение прозрачности внебиржевых рынков, помощь центральным банкам и участникам рынка в мониторинге мировых финансовых рынков, а также на обсуждение реформ внебиржевых рынков.

Опросы на валютных рынках проводятся каждые три года с 1986 г., а на внебиржевых рынках процентных деривативов – с 1995 г. Трехгодичное обследование координируется БМР под эгидой Комитета по рынкам (со стороны валютных операций) и Комитета по Глобальная финансовая система (для части производных процентных ставок). Он был поддержан в рамках Инициативы по пробелам в данных, одобренной G20.

Этот статистический отчет касается оборота иностранной валюты в рамках трехгодичного обзора 2022 года, который проводился в апреле и в котором участвовали центральные банки и другие органы власти в 52 юрисдикциях (см. стр. 15) 1 . Они собрали данные от более чем 1200 банков и других дилеров и передали национальные агрегаты в BIS для включения в глобальные агрегаты. Данные об обороте сообщаются отделами продаж подотчетных дилеров, независимо от того, где осуществляется сделка, и на неконсолидированной основе, т.е. включая сделки между связанными субъектами, входящими в одну группу.

стр. 15) 1 . Они собрали данные от более чем 1200 банков и других дилеров и передали национальные агрегаты в BIS для включения в глобальные агрегаты. Данные об обороте сообщаются отделами продаж подотчетных дилеров, независимо от того, где осуществляется сделка, и на неконсолидированной основе, т.е. включая сделки между связанными субъектами, входящими в одну группу.

Данные подлежат уточнению. Окончательные данные об обороте, а также несколько специальных функций, которые их анализируют, будут выпущены вместе с Ежеквартальный обзор BIS в декабре 2022 г. Отдельный обзор непогашенных сумм по состоянию на июнь 2022 г. будет опубликован в ноябре 2022 г.

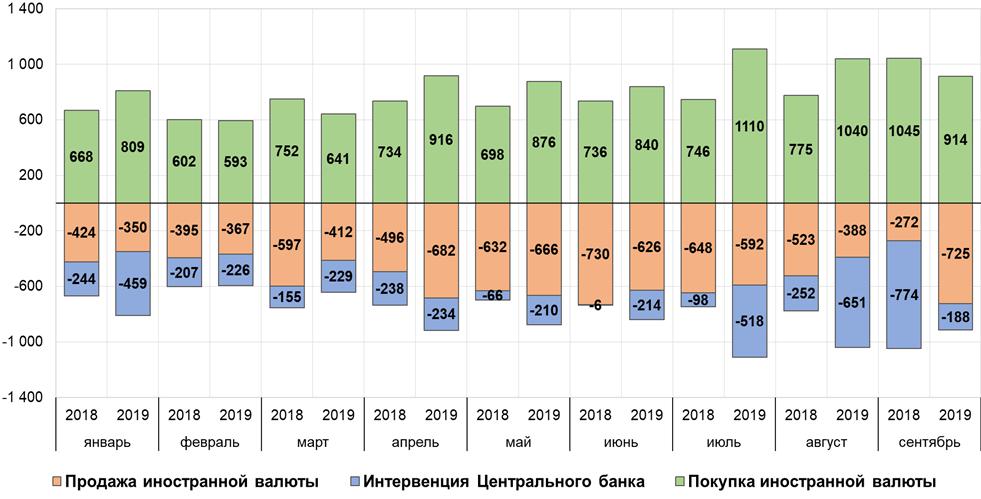

- Торговля на внебиржевых валютных рынках достигла 7,5 трлн долларов в день в апреле 2022 года («нетто-нетто», 3 все валютные инструменты), что на 14% больше, чем 6,6 трлн долларов тремя годами ранее.

- Оборот валютных свопов составил 51% мирового оборота по сравнению с 49% в 2019 году. Доля спотовых сделок снизилась до 28% с 30% в 2019 году, а доля прямых форвардов осталась неизменной на уровне 15%.

- В целом междилерская торговля, т. е. торговля между «отчитывающимися дилерами», в апреле 2022 г. достигла 3,5 трлн долларов, или 46% мирового оборота, что выше, чем в предыдущих опросах. Торговля с «другими финансовыми учреждениями» показала скромный рост и составила 48% мирового оборота (по сравнению с 55% в 2019 году).

- Доллар США был на одной стороне 88% всех сделок (без изменений с 2019 года).). Доля евро незначительно снизилась до 31% (с 32% в 2019 году), а доля японской иены и фунта стерлингов осталась неизменной на уровне 17% и 13% соответственно. Доля юаня выросла до 7%, что сделало его пятой наиболее продаваемой валютой в 2022 году (по сравнению с восьмым местом в 2019 году с долей 4%).

- Торговля в торговых точках в пяти юрисдикциях — Соединенном Королевстве, Соединенных Штатах, Гонконге, Сингапуре и Японии — составила 78% всех операций с иностранной валютой («чистая-валовая» основа). Торговая активность в США и Сингапуре выросла больше, чем в среднем по миру.

Доля спотовых сделок снизилась до 28% с 30% в 2019 году, а доля прямых форвардов осталась неизменной на уровне 15%.

Доля спотовых сделок снизилась до 28% с 30% в 2019 году, а доля прямых форвардов осталась неизменной на уровне 15%. Торговая активность в США и Сингапуре выросла больше, чем в среднем по миру.

Торговая активность в США и Сингапуре выросла больше, чем в среднем по миру.2. Оборот на валютных рынках

Оборот на внебиржевых валютных рынках в апреле 2022 г. в среднем составлял 7,5 трлн долларов США в день (график 1, левая панель и таблица 1). 4 Рост на 14 % по сравнению с обзором, проведенным в апреле 2019 года (6,6 трлн долл. динамика будущих процентных ставок в крупнейших странах с развитой экономикой, рост цен на сырьевые товары и геополитическая напряженность после российского вторжения в Украину. В то же время Covid-19ограничения, действующие в нескольких отчетных юрисдикциях, в том числе в Китае и САР Гонконг, могли сдерживать текучесть кадров.

Оборот по инструментам

Торговля спот и валютными свопами по-прежнему составляла основную часть валютного оборота. В апреле 2022 года оборот на спотовых валютных рынках, составлявший 2,1 трлн долларов США в день, составлял 28% мирового оборота (все инструменты), что немного ниже по сравнению с 2019 годом (график 1). Со своей стороны, валютные свопы, которые обычно представляют собой инструменты с коротким сроком погашения (до семи дней; Таблица 2), используемые участниками рынка для управления ликвидностью финансирования и хеджирования валютных рисков, оставались наиболее торгуемым инструментом с оборотом 3,8 триллиона долларов в день. Их доля в мировом товарообороте увеличилась до 51% с 49% в 2019 году и 47% в 2016 году. Доля торговли прямыми форвардами осталась неизменной на уровне 15% от мирового оборота в Обзоре 2022 года. Оборот валютных опционов составил 4% от мирового оборота, а оборот валютных свопов — 2%. Последние обычно имеют более длительный срок погашения, чем валютные свопы или прямые форварды, и, следовательно, их оборот ниже.

Со своей стороны, валютные свопы, которые обычно представляют собой инструменты с коротким сроком погашения (до семи дней; Таблица 2), используемые участниками рынка для управления ликвидностью финансирования и хеджирования валютных рисков, оставались наиболее торгуемым инструментом с оборотом 3,8 триллиона долларов в день. Их доля в мировом товарообороте увеличилась до 51% с 49% в 2019 году и 47% в 2016 году. Доля торговли прямыми форвардами осталась неизменной на уровне 15% от мирового оборота в Обзоре 2022 года. Оборот валютных опционов составил 4% от мирового оборота, а оборот валютных свопов — 2%. Последние обычно имеют более длительный срок погашения, чем валютные свопы или прямые форварды, и, следовательно, их оборот ниже.

Сделки, ориентированные на рынок, и сделки, не связанные с рынком

В Обзоре 2022 года были введены новые параметры для более точного определения «сделок, ориентированных на рынок», т.е. сделок с клиентами и другими не связанными с рынком субъектами, которые способствуют ценообразованию на рынке. В частности, Обзор выделяет «нерыночные» сделки, состоящие из (i) «параллельных» сделок, которые автоматически следуют за сделками с покупателями, чтобы переложить риск между отделами продаж; и (ii) компрессионные сделки, посредством которых дилеры оптимизируют свои портфели, заменяя существующие контракты новыми, чтобы уменьшить условные суммы, сохраняя при этом чистые риски неизменными. 6 В Обзоре 2022 года эти сделки указываются отдельно как статьи «из которых» (но без разбивки по секторам контрагентов или валюте).

В частности, Обзор выделяет «нерыночные» сделки, состоящие из (i) «параллельных» сделок, которые автоматически следуют за сделками с покупателями, чтобы переложить риск между отделами продаж; и (ii) компрессионные сделки, посредством которых дилеры оптимизируют свои портфели, заменяя существующие контракты новыми, чтобы уменьшить условные суммы, сохраняя при этом чистые риски неизменными. 6 В Обзоре 2022 года эти сделки указываются отдельно как статьи «из которых» (но без разбивки по секторам контрагентов или валюте).

В общей сложности нерыночные сделки составили 895 миллиардов долларов США, или 12% от 7,5 триллионов долларов глобального оборота FX в 2022 году. По инструментам на них приходилось 8% оборота спот, 14% валютных свопов и 12% в прямых нападающих (График 2).

Оборот по контрагентам

Рост объемов торгов в период с 2019 по 2022 годы отражал рост междилерской торговли. В 2022 году на междилерскую торговлю приходилось 46 % мирового оборота валют (график 3) по сравнению с 38 % в 2019 году. . Дальнейшая разбивка по инструментам показывает, что на междилерскую торговлю приходилось 40% оборота спот и 54% оборота валютных свопов (таблица 2). Этот всплеск междилерской торговли мог отражать повышенную волатильность на валютных рынках в апреле 2022 года. В такие периоды труднее управлять дисбалансом запасов, возникающим в результате сделок с клиентами, что создает необходимость более частого выгрузки их на междилерской основе. рынок. Дисбаланс запасов также может передаваться между филиалами одного и того же банка-дилера, что приводит к увеличению трансграничной торговли и сделок между связанными сторонами (таблица 3).

. Дальнейшая разбивка по инструментам показывает, что на междилерскую торговлю приходилось 40% оборота спот и 54% оборота валютных свопов (таблица 2). Этот всплеск междилерской торговли мог отражать повышенную волатильность на валютных рынках в апреле 2022 года. В такие периоды труднее управлять дисбалансом запасов, возникающим в результате сделок с клиентами, что создает необходимость более частого выгрузки их на междилерской основе. рынок. Дисбаланс запасов также может передаваться между филиалами одного и того же банка-дилера, что приводит к увеличению трансграничной торговли и сделок между связанными сторонами (таблица 3).

И наоборот, объем торговли с «другими финансовыми учреждениями» — группой клиентов, в которую входят банки, не предоставляющие отчетность, хедж-фонды и частные торговые фирмы (PTF), институциональные инвесторы и финансовые учреждения официального сектора — мало изменился в период с 2019 по 2022 год. В апреле 2022 года оборот в этом секторе составлял 3,6 триллиона долларов в день, что составляло 48% мирового оборота по сравнению с 55% в 2019 году. небольших региональных банков, оставались доминирующими (график 3, правая панель). Ежедневный оборот в этом подсекторе в среднем составлял 1,6 трлн долларов США (таблица 3), или 22 % от мирового оборота в 2022 году по сравнению с 24 % в 2019 году.. Аналогичным образом, торговля с институциональными инвесторами снижалась в относительном выражении третий период подряд. В 2022 году их доля в мировом валютном обороте составила 847 миллиардов долларов в день, а их доля в мировом валютном обороте упала до 11% с 12% в 2019 году и 16% в 2016 году. Торговля с хедж-фондами и PTF за этот период даже в абсолютном выражении сократилась с 593 миллиардов долларов до 514 миллиардов долларов. или 7% от общего оборота.

небольших региональных банков, оставались доминирующими (график 3, правая панель). Ежедневный оборот в этом подсекторе в среднем составлял 1,6 трлн долларов США (таблица 3), или 22 % от мирового оборота в 2022 году по сравнению с 24 % в 2019 году.. Аналогичным образом, торговля с институциональными инвесторами снижалась в относительном выражении третий период подряд. В 2022 году их доля в мировом валютном обороте составила 847 миллиардов долларов в день, а их доля в мировом валютном обороте упала до 11% с 12% в 2019 году и 16% в 2016 году. Торговля с хедж-фондами и PTF за этот период даже в абсолютном выражении сократилась с 593 миллиардов долларов до 514 миллиардов долларов. или 7% от общего оборота.

Доля сделок с нефинансовыми клиентами продолжила тенденцию к снижению. На его долю приходилось 6% от общего оборота валютного рынка в 2022 году по сравнению с 7% в 2019 году.и 9% в 2013 году.

Оборот в разбивке по валютам и валютным парам

Доллар США оставался доминирующей валютой транспортных средств в мире. В апреле 2022 года он был с одной стороны в 88 % всех сделок, что не изменилось по сравнению с предыдущим опросом (график 4 и таблица 4).

В апреле 2022 года он был с одной стороны в 88 % всех сделок, что не изменилось по сравнению с предыдущим опросом (график 4 и таблица 4).

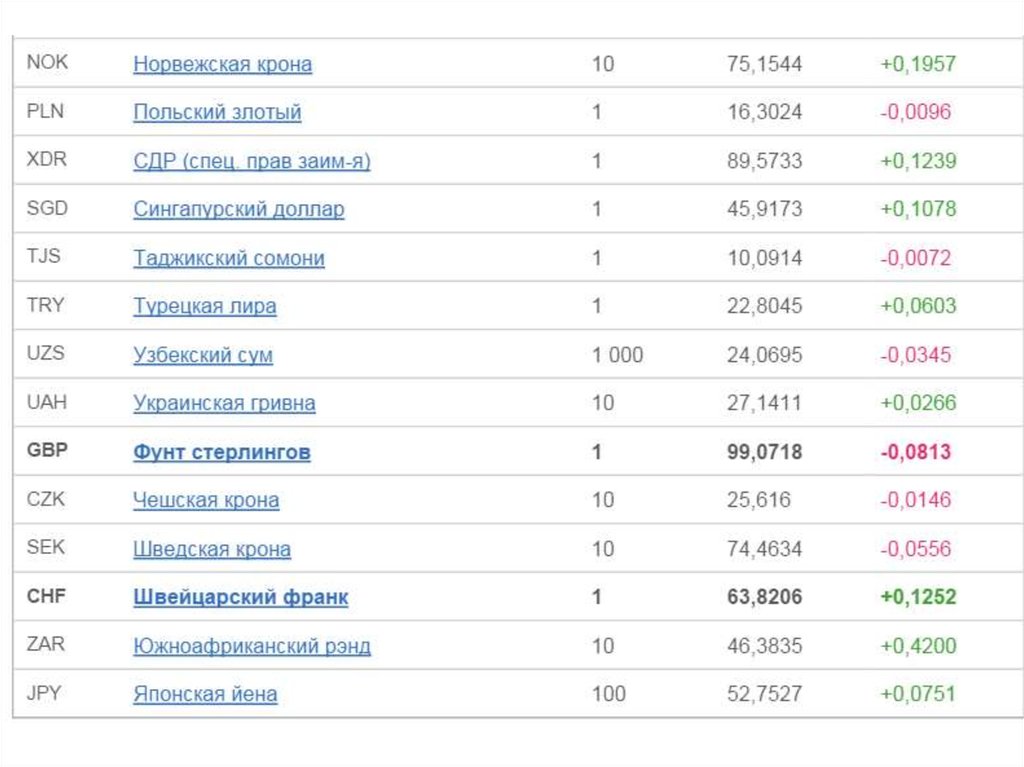

Следующие три наиболее торгуемые валюты – евро, японская иена и фунт стерлингов – сохранили свои относительные позиции. Евро по-прежнему оставался второй наиболее торгуемой валютой в мире, с одной стороны, 30,5% всех сделок в апреле 2022 года (немного меньше, чем 32% в 2019 году).). Японская иена и фунт стерлингов составляли 17% и 13% всех сделок соответственно, практически не изменившись с момента проведения Обзора 2019 года.

Китайский юань продемонстрировал самый большой рост доли рынка со времени опроса 2019 года, составив 7% всех сделок в 2022 году (по сравнению с 4% в 2019 году). В результате юань стал пятой наиболее продаваемой валютой, поднявшись с восьмого места три года назад.

Доля рынка некоторых других валют также значительно изменилась. В то время как гонконгский доллар оставался девятой наиболее торгуемой валютой, его доля в мировом валютном обороте снизилась с 3,5% в 2019 году. до 2,6% в 2022 году. Напротив, заметно выросли доли канадского доллара и сингапурского доллара. 7

до 2,6% в 2022 году. Напротив, заметно выросли доли канадского доллара и сингапурского доллара. 7

Географическое распределение оборота

FXtrading по-прежнему сосредоточен в крупных финансовых центрах. В апреле 2022 года отделы продаж в пяти странах — Великобритании, США, Сингапуре, Специальном административном районе Гонконг и Японии — осуществляли 78 % всех операций с иностранной валютой (таблица 6, «чистая-валовая» основа). 8 Соединенное Королевство остается самым важным местом торговли иностранной валютой в мире, на долю которого приходится 38% мирового оборота (по сравнению с 43% в 2019 г.).).

Хотя рейтинги крупнейших торговых центров не изменились по сравнению с Обзором 2019 года, произошли изменения в их относительных долях в мировом обороте. Доля торговли, о которой сообщают США, увеличилась с 17% до 19%. Рост активности среди ведущих азиатских финансовых центров был разнонаправленным. Оборот в Сингапуре рос более высокими темпами, чем в целом по миру, в то время как в САР Гонконг и Японии он рос медленнее. Таким образом, оборот в Сингапуре вырос до 9% от мирового оборота в 2022 году с 8% в 2019 году., в то время как в САР Гонконг снизился до 7% с 8%, а в Японии до 4% с 5%. 9

Таким образом, оборот в Сингапуре вырос до 9% от мирового оборота в 2022 году с 8% в 2019 году., в то время как в САР Гонконг снизился до 7% с 8%, а в Японии до 4% с 5%. 9

Доля трансграничной торговли в общем объеме валютного оборота в апреле 2022 г. составила 62 % по сравнению с 56 % в 2019 году и приблизилась к 65 % в 2016 году (таблица 2). В частности, среди сообщающих дилеров основная часть (68%) из 3,5 триллионов долларов США в день в междилерской торговле была трансграничной (таблица 3).

1 Одна юрисдикция представила частичные данные; окончательные данные будут опубликованы 9 декабря0017 Ежеквартальный обзор BIS .

2 Полугодовая статистика БМР по внебиржевым деривативам, включающая непогашенных сумм , составлена с использованием данных из 12 основных юрисдикций, которые покрывают примерно 90% общемирового объема. Каждые три года включаются дополнительные данные из всех юрисдикций, участвующих в трехгодичном обзоре.

3 Цифры на основе «нетто-нетто» скорректированы с учетом двойного счета местных и трансграничных дилеров. Цифры на основе «нетто-брутто» исправлены только для учета двойного счета местных дилеров.

4 Изменения обменного курса в период с 2019 по 2022 год оказали незначительное влияние на рост среднего дневного оборота ( Таблица 1). Рост также был аналогичен росту, который можно получить из более частых региональных опросов, проводимых местными валютными комитетами (FXC) в Австралии, Канаде, САР Гонконг, Лондоне, Нью-Йорке, Сингапуре и Токио. Существуют некоторые методологические различия между трехгодичным обследованием и этими обследованиями. Важно отметить, что в рамках трехгодичного обзора данные собираются в зависимости от местоположения отдела продаж, в то время как некоторые региональные опросы основаны на местонахождении отдела продаж.

5 Оборот в торговых точках в России, на долю которого приходилось менее 1% от общего оборота («нетто-брутто»; Таблица 6) в 2019 году, не был включен в Обзор 2022 года. В то же время оборот в Дубайском международном финансовом центре был впервые включен в 2022 году, что позволило более полно охватить оборот в Объединенных Арабских Эмиратах.

В то же время оборот в Дубайском международном финансовом центре был впервые включен в 2022 году, что позволило более полно охватить оборот в Объединенных Арабских Эмиратах.

6 Компрессионные сделки играют второстепенную роль на валютном рынке, поскольку расчеты с центральными контрагентами осуществляют лишь немногие внебиржевые валютные производные инструменты.

7 Хотя валютные рынки в глобальном масштабе можно охарактеризовать как внебиржевые, большая часть торговли бразильским реалом и, в меньшей степени, индийской рупией осуществляется через биржевые деривативы (XTD) (см. Таблица 4) . Учет рынков XTD повысит относительный рейтинг обеих валют.

8 Цифры в Таблице 6 даны на основе «нетто-брутто», что корректирует двойной учет местных (т.е. в одной стране) междилерских позиций, но не двойной учет трансграничных междилерских позиций. — дилерские позиции.

9 На долю торговли в САР Гонконг, вероятно, повлияли ограничения Covid-19 в первой половине 2022 года, которые ослабили активность на экономических и финансовых рынках.

Стратегия ЕЦБ «Разорение Трампа» | Finanz und Wirtschaft

Управляющий совет ЕЦБ проводит скрытую политику обменного курса, но надвигающийся торговый конфликт с Америкой находится в руках демократически контролируемых институтов. Колонка Ханса-Вернера Зинна.

Hans-Werner Sinn

12 сентября Европейский центральный банк принял решение о запуске еще одной программы покупки активов с планами покупки 20 миллиардов евро (22 миллиарда долларов) в новых ценных бумаг в месяц в течение неопределенного периода времени, используя ту же структуру, что и в прошлом. Решение не было принято единогласно: немецкие, французские, голландские, австрийские и эстонские члены совета ЕЦБ резко выступили против дальнейшего количественного смягчения (QE).

Ханс-Вернер Зинн, профессор экономики Мюнхенского университета, был президентом Института экономических исследований Ifo и входит в состав Консультативного совета министерства экономики Германии.

Президент ЕЦБ Марио Драги утверждает, что большинство сторонников дальнейшего ослабления было настолько велико, что не было необходимости даже подсчитывать голоса. Не говоря уже о том, что страны, выступающие против этого решения, владеют 56% оплаченного акционерного капитала ЕЦБ и производят 60% продукции еврозоны. Однако, считая своих соотечественников в Управляющем совете ЕЦБ, они имеют только семь из 25 потенциальных голосов (с учетом ротационного ограничения). Тогда у Драги действительно было большинство, но оно представляло явное меньшинство в пассивном капитале ЕЦБ. Это вызывает серьезные опасения по поводу процесса принятия решений Советом управляющих.

Такие опасения тем более оправданы, учитывая, что президент США Дональд Трамп громко жаловался на подразумеваемую политику обменного курса, вытекающую из покупок активов ЕЦБ. Он прав. Драги, конечно же, настаивает на том, что ЕЦБ не «таргетирует» обменный курс. Хотя это может быть правдой, это не относится к делу. Покупая долгосрочные ценные бумаги, центральные банки еврозоны в очередной раз спровоцируют девальвацию валюты. Ведь именно этот эффект, вероятно, играет доминирующую роль в стимулировании экономической активности.

Покупая долгосрочные ценные бумаги, центральные банки еврозоны в очередной раз спровоцируют девальвацию валюты. Ведь именно этот эффект, вероятно, играет доминирующую роль в стимулировании экономической активности.

Активный подход

Проблема, конечно, в том, что, стимулируя экспорт и сдерживая импорт, политика осуществляется за счет других стран. Хуже того, другие стимулирующие эффекты снижения процентных ставок довольно ограничены, особенно в отношении инвестиций. Есть даже основания опасаться — как это делает генеральный директор Deutsche Bank Кристиан Сьюинг — что продолжающееся снижение ставок ЕЦБ пагубно отразится на банковской системе, тем самым поставив под угрозу кредитное предложение.

Экономический механизм, с помощью которого ЕЦБ добивается девальвации, несколько десятилетий назад объяснялся так называемым активным подходом. Если европейские центральные банки покупают европейские ценные бумаги на свеженапечатанные деньги, они искажают международное равновесие портфеля в отношении национальной и иностранной валюты и процентных активов, и для восстановления баланса необходима девальвация валюты. Некоторые продавцы будут предлагать евро на валютных рынках, чтобы купить неевропейские ценные бумаги. И это окажет понижательное давление на курс евро. Иностранные продавцы будут обменивать свои активы на европейские ценные бумаги только тогда, когда обменный курс евро будет ниже. Новое международное равновесие портфеля, введенное ЕЦБ, сопровождается обесцениванием евро.

Некоторые продавцы будут предлагать евро на валютных рынках, чтобы купить неевропейские ценные бумаги. И это окажет понижательное давление на курс евро. Иностранные продавцы будут обменивать свои активы на европейские ценные бумаги только тогда, когда обменный курс евро будет ниже. Новое международное равновесие портфеля, введенное ЕЦБ, сопровождается обесцениванием евро.

Во время первого раунда количественного смягчения ЕЦБ изменения в портфеле были явно заметны среди продавцов государственных облигаций, что задокументировал сам ЕЦБ. Эти продавцы в основном использовали выручку для покупки казначейских облигаций США, потому что хотели остаться в том же классе активов. С другой стороны, американские продавцы использовали полученные ими евро для покупки европейских корпоративных активов, которые подешевели из-за падения курса евро.

Аналогично ФРС и Банку Японии

В контексте первой крупной программы покупки активов ЕЦБ обменный курс евро упал примерно на четверть по отношению к доллару в период с середины 2014 года по январь 2015 года, когда программа была официально запущена, поскольку трейдеры обычно предполагали, что программа будет реализована. и действовал соответственно. Итальянские банки, в частности, получили фору в скупке европейских ценных бумаг по всему миру, используя (непропорционально) средства из программы целевых операций долгосрочного финансирования (TLTRO), которую ЕЦБ запустил в июне 2014 года9.0009

и действовал соответственно. Итальянские банки, в частности, получили фору в скупке европейских ценных бумаг по всему миру, используя (непропорционально) средства из программы целевых операций долгосрочного финансирования (TLTRO), которую ЕЦБ запустил в июне 2014 года9.0009

ЕЦБ категорически отрицает, что проводит политику обменного курса, поскольку знает, что это выходит далеко за рамки его полномочий. Но просто невозможно отрицать, что его политика осуществляется за счет торговых партнеров Европы. Ситуация жутко напоминает конкурентные девальвации 1930-х годов.

Когда Федеральная резервная система США, следуя по стопам Банка Японии, проводила аналогичную политику несколько лет назад, тогдашний председатель ФРС Бен Бернанке открыто признал влияние количественного смягчения на обменный курс, хотя и сказал, что это не совсем ясно, как они возникли. Когда позже европейцы последовали их примеру со своей собственной программой количественного смягчения, они, так сказать, отпили положенный им глоток из бутылки.